Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Penulis asli: IOSG Ventures

Tiga arah utama yang dipromosikan Uniswap baru-baru ini adalah Uniswap X, Uniswap V4 dan Unichain.

Uniswap introduced the intent trading network Uniswap X last year, which currently accounts for 10%-20% of the trading volume. At the same time, 1Inch, 0x, and Cowswap also introduced similar intent trading experiences.

Selama beberapa bulan terakhir, lanskap DEX telah bergeser ke arah protokol berbasis intent yang menyatukan likuiditas on-chain dan off-chain, yang memungkinkan para pedagang mendapatkan pengalaman pengguna yang lebih baik dan harga yang lebih rendah. Protokol ini memperkenalkan pembuat pasar, pencari, pemecah masalah, dan peran lain yang mendapatkan kuotasi dari front end DEX dan mengakses sumber likuiditas apa pun termasuk CEX. Setelah Uniswap meluncurkan UniswapX dan mengaktifkan front end secara default, Uniswap menjadi pemain penting dalam dampak protokol intent pada likuiditas AMM.

Uniswap menyelesaikan audit kontrak pada bulan September dan akan segera meluncurkan V4. V4 mencakup Hooks, desain kontrak tunggal, pengoptimalan biaya gas, kontrak kilat, dll. Desain kontrak tunggal Uniswap V4 mengintegrasikan semua kumpulan likuiditas menjadi satu kontrak pintar, alih-alih membuat kontrak terpisah untuk setiap pasangan perdagangan seperti V3. Desain ini dapat secara signifikan mengurangi biaya transaksi, terutama dalam kasus swap multi-pool dan jalur transaksi yang kompleks. Selain itu, integrasi ini dapat membuat likuiditas lebih tersentralisasi dan meningkatkan efisiensi transaksi. Di V4, karena desain kontrak tunggal dan sistem Hook yang baru, Uniswap V4 memiliki biaya gas yang lebih rendah saat mengeksekusi transaksi yang kompleks.

Hooks membangun berbagai layanan Defi berdasarkan AMM melalui model plug-in. Model ini memungkinkan pengembang untuk memasukkan logika khusus ke dalam proses transaksi, seperti menetapkan biaya dinamis, strategi manajemen likuiditas, kontrol independen atas pasangan perdagangan tertentu, dll. Hooks memberi AMM fleksibilitas yang belum pernah ada sebelumnya. Pengembang dapat membangun strategi likuiditas yang lebih kompleks dan bahkan menyesuaikan parameter perdagangan secara dinamis dalam kondisi pasar yang berbeda.

Unichain sendiri lebih berfokus pada peran pusat likuiditas dalam OP Superchain, dan juga dapat memecahkan masalah yang terkait dengan pengalaman pedagang dan LP. Artikel ini tidak akan membahas Unichain secara mendalam untuk saat ini, dan akan memperbarui penelitian terkait Unichain nanti.

Selain Uniswap, kami juga melihat banyak protokol yang melakukan inovasi serupa. Banyak yang melakukan penelitian ke arah Hook, termasuk Balancer dan Ekubo di Starknet; beberapa menggunakan DEX modular untuk mencapai efek yang serupa dengan Hook, seperti Valantis. Dan di sekitar model seperti Hook, lebih banyak protokol yang awalnya mengkhususkan diri dalam masalah AMM, seperti protokol manajemen likuiditas, memiliki cara yang lebih baik untuk masuk. Dalam hal niat, Cowswap, 1inch Fusion, dan bahkan lebih banyak DEX berekor panjang membangun jaringan niat transaksi mereka sendiri, yang di belakangnya adalah persaingan antara PMM dan AMM – PMM terus-menerus menggerogoti pasar likuiditas on-chain dan terus meningkatkan protokol on-chain untuk mempertahankan lebih banyak likuiditas on-chain.

Menanggapi perubahan DEX saat ini, artikel ini akan fokus pada tiga sudut pandang untuk mengeksplorasi tren perkembangan DEX yang akan kita perhatikan di masa mendatang:

1. AMM akan memecahkan masalah pada tautan saat ini dan memperluas tautannya. Melalui kemampuan plug-in/modularisasi, ia akan memecahkan masalah manajemen likuiditas, penerbitan aset, layanan keuangan yang dipersonalisasi, strategi perdagangan, dan skenario DeFi lainnya.

2. Di bawah desain DEX yang berpusat pada maksud, pentingnya front end melemah, dan LP menghadapi persaingan vertikal dalam rantai pasokan perdagangan

3. AMM akan fokus pada pasar long-tail di masa depan, tetapi pada saat yang sama kita perlu terus mengoptimalkan pola di mana PMM secara bertahap mendominasi

Tahap perluasan AMM bertujuan untuk memecahkan beberapa permasalahan inti dan pangsa pasar yang tidak dapat diraih oleh AMM sebelumnya.

Perubahan utama adalah yang dibawa oleh Hooks. Hooks adalah inovasi inti dalam Uniswap V4, yang memungkinkan pengembang untuk memasukkan logika khusus ke dalam proses transaksi, seperti menetapkan biaya dinamis, strategi manajemen likuiditas, kontrol independen atas pasangan perdagangan tertentu, dll. Hooks memberi AMM fleksibilitas yang sangat tinggi, yang memungkinkan AMM untuk memperluas cakupan bisnisnya, dan pengembang dapat membangun strategi likuiditas yang lebih kompleks dan beradaptasi dengan berbagai kondisi pasar.

Kerugian Tidak Permanen (IL)

Kerugian tidak permanen merupakan masalah terbesar yang dihadapi LP saat ini. Ketika LP menyimpan aset ke dalam kumpulan likuiditas, algoritma AMM secara otomatis menyesuaikan kepemilikan mereka untuk menjaga keseimbangan antar aset. Ketika harga berfluktuasi, aset yang dimiliki LP dapat mengalami kerugian yang tidak proporsional, yang menyebabkan nilai kepemilikan mereka menurun dibandingkan dengan hanya memiliki aset.

Kerugian tidak permanen terutama disebabkan oleh karakteristik gamma negatif dari AMM. Dalam konteks keuangan, gamma mewakili laju perubahan Delta, yaitu sensitivitas nilai portofolio terhadap harga aset acuan. Dalam konteks AMM, fluktuasi harga memengaruhi rasio aset, sehingga LP cenderung memegang aset yang berkinerja buruk.

Misalnya, ketika harga aset dalam pool naik, AMM akan menyeimbangkan kembali dengan menjual aset yang naik dan membeli aset yang terdepresiasi. Hal ini mengakibatkan LP tidak dapat memperoleh keuntungan dari aset yang naik dan malah menahan lebih banyak aset yang terdepresiasi. Efek gamma negatif ini khususnya terlihat dalam AMM seperti Uniswap v2, karena posisi LP tumbuh dalam proporsi akar kuadrat terhadap perubahan harga. Mekanisme konsentrasi likuiditas Uniswap v3 semakin memperburuk nonlinieritas ini, menjadikan kerugian tidak permanen sebagai risiko yang perlu mendapat perhatian khusus dari LP.

Strategi untuk mengurangi kerugian yang tidak permanen

Untuk mengatasi kerugian yang tidak permanen, LP telah mengadopsi berbagai strategi lindung nilai untuk mengurangi risiko volatilitas dan memperoleh pengembalian yang lebih stabil. Beberapa metode yang efektif meliputi:

Lindung nilai gamma dengan kontrak berjangka: LP dapat melindungi risiko kerugian tidak permanen mereka dengan memperdagangkan kontrak berjangka atau opsi berjangka. Misalnya, mengadopsi strategi straddle (membeli opsi beli dan jual) dapat mengurangi risiko fluktuasi harga di kedua arah. Selain itu, kontrak berjangka memberikan lindung nilai harga berkelanjutan tanpa tanggal kedaluwarsa, yang sangat cocok untuk lingkungan yang bergejolak.

Penjualan opsi (LP sebagai penjual opsi): Karena model pendapatan LP mirip dengan penjual opsi, protokol seperti Panoptic memungkinkan LP untuk menjual posisi mereka sebagai opsi, menjual volatilitas, yang sangat cocok untuk pasar dengan volatilitas rendah. Model Panoptic pada dasarnya mengubah posisi LP menjadi instrumen keuangan yang dapat diperdagangkan, dan LP memperoleh biaya melalui premi opsi.

Protokol Manajemen Likuiditas: Manajemen Posisi Aktif dan Penyeimbangan Kembali

Selain strategi lindung nilai, LP juga dapat mengurangi kerugian tidak permanen dan meningkatkan profitabilitas dengan secara aktif mengelola posisi likuiditasnya.

Penyeimbangan ulang berdasarkan indikator pasar: LP dapat menggunakan indikator teknis seperti MACD, TWAP, dan Bollinger Bands untuk memicu strategi penyeimbangan ulang. Dengan memantau indikator-indikator ini, LP dapat menyesuaikan rentang likuiditas dan eksposur risiko untuk mengurangi risiko penurunan di pasar yang sangat fluktuatif.

Strategi manajemen inventaris: LP dapat mengadopsi teknik manajemen inventaris untuk menyesuaikan kepemilikan mereka menurut kondisi pasar. Protokol seperti Charm Finance dan ICHI membantu LP mengelola likuiditas secara dinamis, memastikan bahwa posisi mereka disesuaikan menurut volatilitas atau perubahan harga untuk menghindari kerugian yang berlebihan.

Selain itu, ada beberapa protokol manajemen likuiditas, seperti Bunniswap, yang membangun alat manajemen likuiditas berdasarkan Uniswap V4 Hook untuk membantu penggunanya secara langsung mengoptimalkan metode manajemen likuiditas dan memperoleh lebih banyak lapisan insentif.

Risiko Latensi (LVR)

AMM berjalan secara on-chain. Karena waktu pembaruan blok yang tertunda dan pengajuan transaksi berturut-turut pada saat yang sama, pembaruan harga biasanya tertinggal dari CEX. Hal ini memungkinkan pelaku arbitrase untuk memanfaatkan perbedaan harga, yang menyebabkan LP menjual aset dengan harga yang kurang menguntungkan dan menderita kerugian.

Menurut peneliti a16z Tim Roughgarden, LVR menyebabkan LP ETH-USDC kehilangan 11% dari pokok mereka setiap tahun. Jika risiko LVR dikurangi sebesar 50%, hal itu sebenarnya dapat menghasilkan pertumbuhan laba tahunan sebesar 5,5% untuk LP.

Untuk mengurangi risiko keterlambatan ini, beberapa solusi inovatif telah diusulkan:

Protokol pra-konfirmasi: Protokol seperti MEV-boost dan PBS memungkinkan pembangun blok untuk melakukan pra-konfirmasi harga eksekusi transaksi, sehingga mengurangi ruang manipulasi harga bagi pelaku arbitrase. Solusi ini sangat menonjol di Unichain.

Data harga berbasis Oracle: Dengan menggunakan data harga real-time dari CEX, protokol seperti Ajna Finance memastikan bahwa AMM mempertahankan harga yang akurat di pasar dan mengurangi risiko kerugian akibat kelambatan harga.

AMM berbasis niat: AMM berbasis niat memungkinkan LP untuk menetapkan ketentuan perdagangan dan mengeksekusi perdagangan hanya pada harga yang paling menguntungkan, menggunakan mekanisme RFQ (Permintaan Penawaran) untuk mengurangi arbitrase yang didorong oleh latensi.

Meningkatkan pengembalian LP melalui manajemen aktif

Banyak protokol manajemen likuiditas yang dapat memaksimalkan laba LP, yang pada dasarnya adalah mengukur volatilitas tersirat dengan lebih baik dan membuat penyesuaian aset yang tepat, yaitu, mengekstrak data volatilitas tersirat dari volume perdagangan dan pola likuiditas, menilai potensi risiko, dan menyesuaikan posisi sebagaimana mestinya. Dengan membandingkan potensi laba atas biaya LP dengan biaya opsi, LP dapat memutuskan dengan lebih baik kapan harus melakukan lindung nilai dan kapan harus terus memegang posisi. Misalnya, strategi Gamma menggunakan strategi lindung nilai berbasis MACD untuk segera melakukan lindung nilai terhadap risiko LP sebagai produk keuangan guna memperoleh laba lebih besar bagi LP.

RFQ untuk penghindaran dan penangkapan MEV, struktur biaya dinamis

Mekanisme penangkapan MEV mendistribusikan kembali hasil dengan melelang hak untuk mengekstraksi MEV, memastikan bahwa LP tidak hanya menerima biaya dari transaksi reguler tetapi juga mendapat keuntungan dari peluang arbitrase.

Pelopor dalam melindungi pedagang dan LP dengan menangkap MEV adalah pertukaran CoW. Melalui lelang batch CoW AMM, pengemasan transaksi dan penawaran solver dijamin untuk menyelesaikan transaksi pada harga yang seragam di waktu yang sama, menghilangkan MEV yang dibuat oleh LVR. Angstrom dari Sorella labs membangun sistem lelang off-chain melalui kait Uniswap V4 untuk mencegah arbitrase.

Rantai aplikasi seperti Unichain mengurangi MEV yang akan diderita pedagang dan LP dengan menyediakan lingkungan konstruksi blok dan pra-konfirmasi di bawah perlindungan TEE.

Dengan Hooks, Uniswap V4 dapat menerapkan struktur biaya yang dinamis. Tidak seperti biaya tetap tradisional, biaya dinamis dapat disesuaikan berdasarkan kondisi pasar dan kebutuhan penyedia likuiditas. Misalnya, selama periode volatilitas tinggi, biaya dapat naik untuk mengompensasi penyedia likuiditas atas risiko mereka, sementara biaya dapat turun selama periode stabil. Mekanisme biaya yang fleksibel ini tidak hanya dapat meningkatkan laba LP (penyedia likuiditas), tetapi juga memungkinkan pedagang untuk mendapatkan harga yang lebih baik.

Misalnya, HOT AMM Arrakis memperkenalkan model biaya dinamis untuk membantu LP menangkap lebih banyak nilai dari perdagangan frekuensi tinggi dan perdagangan arbitrase dengan mengidentifikasi perdagangan arbitrase dan menerapkan biaya yang lebih tinggi untuk mengurangi risiko latensi.

Pengguna yang berbeda akan memiliki preferensi subjektif yang berbeda untuk bobot risiko dan pengembalian. Kurangnya praktik yang berbeda tidak dapat menjelaskan perilaku pengguna dan menghilangkan peluang untuk meningkatkan loyalitas pengguna, memberi insentif pada perilaku positif, dan mengoptimalkan pemanfaatan modal.

Kumpulan likuiditas di V4 mendukung konfigurasi yang lebih fleksibel, dan pengembang dapat menggunakan kait dan logika khusus untuk membuat berbagai jenis kumpulan. Misalnya, Anda dapat membuat kumpulan khusus untuk melindungi risiko pasar, atau kumpulan untuk strategi arbitrase tertentu, seperti protokol Cork yang membangun AMM perdagangan token risiko off-peg untuk LRT ETH melalui Hook. Ini membawa lebih banyak inovasi ke aplikasi DeFi dan peluang aplikasi langsung yang dikumpulkan ke dalam AMM, menjadikan Uniswap tidak lagi hanya platform perdagangan, tetapi platform terbuka untuk likuiditas dan strategi perdagangan. Bagaimana komputasi off-chain yang dapat diverifikasi akan menjadi semakin penting, seperti koprosesor ZK seperti Brevis, dikombinasikan dengan pengembangan komputasi yang dapat diverifikasi, memperkenalkan data eksternal untuk mengoptimalkan layanan AMM yang dipersonalisasi bagi pengguna. Pada saat yang sama, dalam jaringan intent, asumsi kepercayaan pemecah berkurang dengan lebih baik.

Bagian paling menarik yang dapat diperluas dan dikuasai AMM adalah kapabilitas yang terkait dengan penerbitan aset. Kapabilitas panduan likuiditas seperti LBP yang sebelumnya tidak dapat dilakukan Uniswap juga dapat diselesaikan dengan membangun Hooks, seperti Hook yang sedang dibangun Doppler. Dapat ada inovasi lebih lanjut di atas ini, yang pada dasarnya memungkinkan Uniswap untuk memperoleh kapabilitas penerbitan aset yang tak terhitung jumlahnya atau bahkan lebih banyak daripada pump.fun, yang secara langsung menangkap nilai penerbitan aset.

Relevansi frontend secara keseluruhan akan menurun, karena pasar solver yang efisien menghilangkan keuntungan dari penggunaan frontend khusus protokol untuk eksekusi perdagangan. Diversifikasi pool yang dipimpin oleh V4 dan potensi lalu lintas beracun di Hooks telah mengakibatkan pool yang didominasi oleh berbagai Hooks tidak diarahkan secara langsung oleh Uniswap. Ini juga merupakan situasi AMM yang termodulasi di masa mendatang – sebagian besar pool akan berada di belakang layar dan diarahkan secara langsung oleh perantara – solver, daripada secara langsung memperoleh pengguna dari interaksi front-end.

Masa depan yang berpusat pada maksud akan berdampak signifikan pada pemahaman kita tentang perolehan nilai dalam rantai pasokan perdagangan, desain LP, jembatan, dll., pengalaman pengguna secara keseluruhan, dan banyak lagi. Dalam skenario seperti itu, peran front end akan menurun secara bertahap. Protokol akan bersaing dalam hal efisiensi daripada berfokus pada perolehan pengguna di front end. Faktanya, tren ini dimulai dengan agregator DEX, karena beberapa DEX memperoleh banyak volume perdagangan melalui agregator, tetapi memiliki sedikit pengguna di front end khusus protokol mereka.

Kami bahkan mulai melihat DEX seperti Ekubo di StarkNet yang tidak menawarkan antarmuka bursa sama sekali, melainkan bergantung sepenuhnya pada agregator DEX dan, dalam solusi masa depan, mengarahkan pertukaran melalui likuiditasnya, yang mencakup sekitar 75% dari seluruh volume di StarkNet.

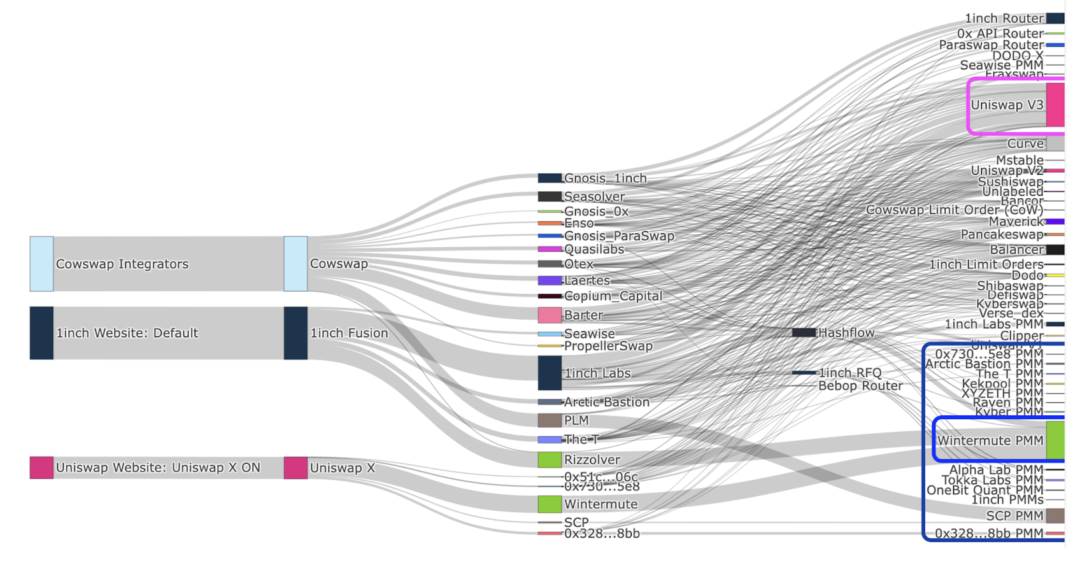

Sebagian besar protokol maksud pada Ethereum adalah sistem maksud mentah yang terisolasi di mana pengguna mengekspresikan maksud khusus protokol, terutama di sekitar transaksi, dengan protokol utama termasuk CoW Swap, 1inch Fusion, dan UniswapX.

Salah satu masalah terbesar dengan sistem RFQ saat ini adalah kurangnya komposisi intent, sehingga jaringan dan arsitektur intent universal yang potensial juga diperlukan untuk mengatasi keterbatasan ini. Tim seperti Essential sedang menetapkan standar intent yang terbuka dan universal melalui standar intent universal ERC-7521 untuk membantu semua peserta, termasuk pengguna dan solver, untuk memperoleh pengalaman pengguna yang lebih baik.

Khusus untuk Solver, melayani berbagai protokol di seluruh tumpukan termasuk membangun perutean on-chain yang efisien, memelihara sumber likuiditas off-chain dan aliran pesanan pribadi, dan penundaan antara protokol yang sama dan berbeda. Selain penyatuan antara protokol, juga sangat penting untuk mengintegrasikan peran secara vertikal dalam rantai pasokan transaksi. Demikian pula, untuk penyedia pool dan likuiditas, cara terbaik untuk mendapatkan lalu lintas di jaringan intent adalah menjadi Solver sendiri. Untuk melindungi kepentingan semua pihak dengan lebih baik dalam kasus berbagai potensi kerugian yang disebutkan di atas, kolaborasi dengan pembangun blok sangatlah penting. Hal ini telah menyebabkan situasi integrasi vertikal peserta saat ini di bawah RFQ, yaitu, penyedia layanan Solver menyediakan likuiditas mereka sendiri melalui pool off-chain/AMM dan bekerja sama secara langsung dengan pembangun. Hal ini juga menimbulkan potensi masalah sentralisasi. Karena berkurangnya persaingan dalam lelang Solver, efektivitas harga yang dibayangkan semua orang mungkin lebih sulit dicapai.

Efek ekor panjang dari kripto aset sangat jelas, dan kumpulan blue chip akan diambil alih oleh likuiditas off-chain – aset teratas dengan likuiditas lebih tinggi, yaitu token berkapitalisasi besar, pada akhirnya akan diisi oleh sumber daya off-chain, terutama PMM, sementara token berkapitalisasi kecil dengan likuiditas long-tail akan dialihkan ke AMM. Faktanya, ini telah menjadi kenyataan sampai batas tertentu.

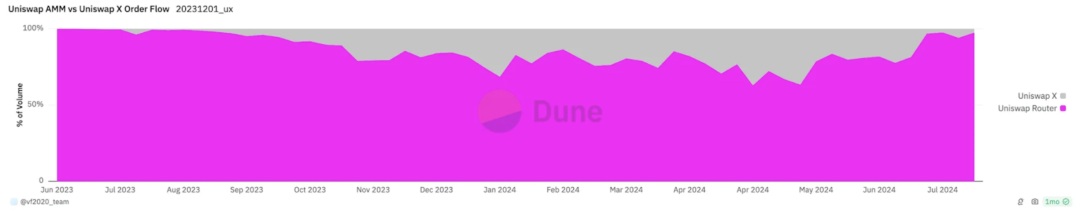

Sekitar 60-80% dari total volume mingguan di frontend Uniswap Labs diisi oleh AMM. Dan jika melihat transaksi individual, sistem berbasis intent saat ini mencakup sekitar 30% dari semua volume DeFi. Saat ini mencakup sekitar 30% volume DeFi sejak awal tahun 2022. PMM mencakup sebagian besar aliran pesanan yang didorong intent, dengan Wintermute mendominasi, mencakup setidaknya 50% aliran yang didorong intent yang difasilitasi oleh PMM sejak September 2023.

Karena tingkat adopsi niat terus meningkat, PMM mulai menerima lebih banyak lalu lintas yang tidak beracun. Namun, AMM mengisi lebih dari sekadar likuiditas ekor panjang: hanya 30% dari volume perdagangan ETH/USDC melalui UniswapX dan frontend Uniswap yang diarahkan ke AMM. Keuntungan PMM, atau pembuat pasar swasta, adalah mereka menyediakan likuiditas untuk menangkap lalu lintas yang tidak beracun.

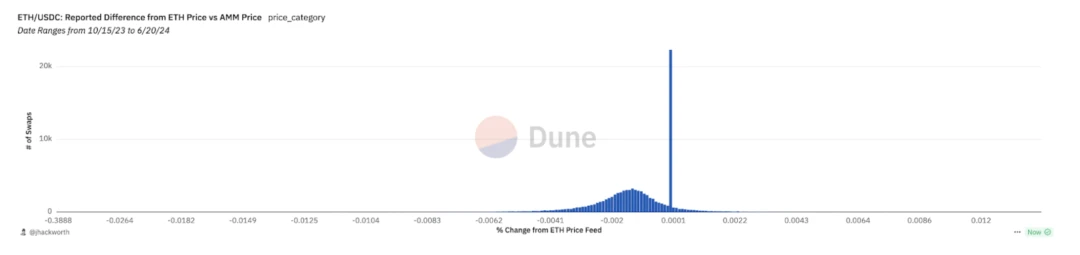

Dari perspektif ketertinggalan harga LP

Karena keterlambatan dalam pembaruan harga LP, AMM mungkin mengutip harga lama yang lebih baik dari harga pasar, dan harga pasar biasanya ditetapkan oleh CEX. Hal ini dapat menjelaskan mengapa sebagian lalu lintas mengalir ke AMM.

Hal ini dapat dilihat dalam pengamatan Varian Uniswap X. Gambar di bawah ini menunjukkan perbedaan antara kuotasi DEX dan harga pasar yang diestimasikan menggunakan API CEX dalam transaksi yang dirutekan dari front end Uniswap ke AMM. Likuiditas yang dirutekan ke AMM rata-rata lebih rendah dari harga pasar. Ini berarti bahwa alasan mengapa arus lalu lintas mengalir ke AMM adalah karena LP memberikan harga kedaluwarsa yang lebih baik.

Dari perspektif ekonomi yang disengaja

Untuk aset berekor panjang, persentase biaya pengisian likuiditas off-chain sebagai persentase volume transaksi menurun seiring dengan ukuran transaksi, sementara biaya AMM menurun lebih lambat daripada pengisian off-chain, yang berarti bahwa AMM memiliki skala ekonomi yang lebih lemah dan lebih murah untuk menggunakan likuiditas off-chain untuk memenuhi pesanan seiring dengan peningkatan ukuran transaksi. Satu-satunya biaya untuk pengisian berasal dari efisiensi gas pengisian yang lebih rendah dan biaya lindung nilai.

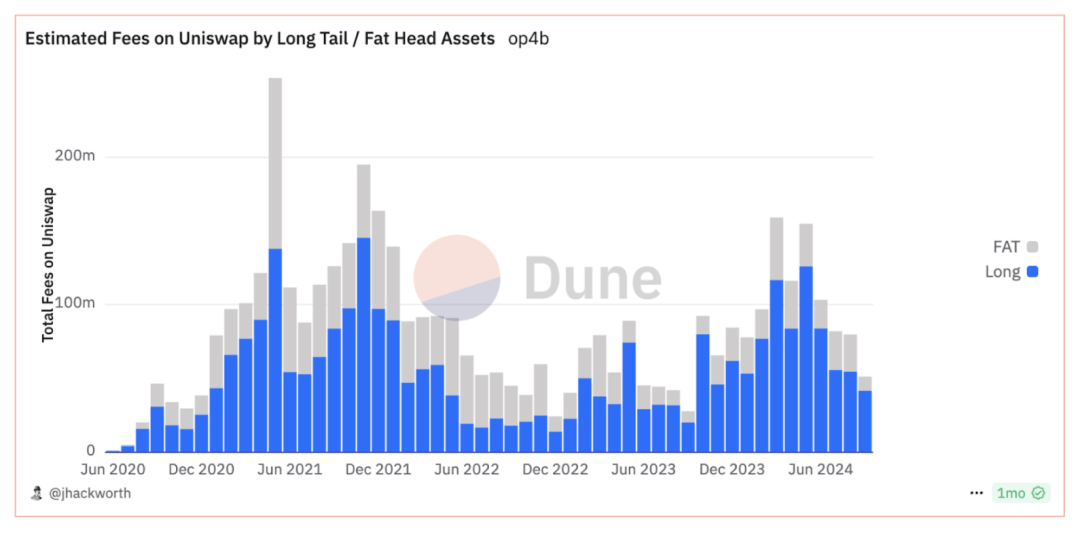

Dari perspektif kepentingan AMM

Volume perdagangan Uniswap semakin terkonsentrasi pada aset-aset teratas, sementara tren biaya justru sebaliknya. Sebagian besar biaya di sebagian besar bulan berasal dari pasangan perdagangan aset berekor panjang. Hal ini karena Uniswap V3 memperkenalkan tingkatan biaya yang lebih rendah, yang menekan likuiditas teratas yang lebih kompetitif. Likuiditas berekor panjang lebih berharga daripada likuiditas teratas karena tidak sensitif terhadap biaya, lebih langka, dan untuk aset-aset ini, penemuan harga sering kali lebih penting daripada efisiensi harga.

Karena PMM menarik lebih banyak lalu lintas melalui sistem berbasis maksud, LP pada AMM akan menghadapi proporsi lalu lintas beracun arbitrase yang lebih besar. LP akan menderita lebih banyak kerugian dalam lingkungan ini karena LP bergantung pada biaya lalu lintas tidak beracun untuk mengimbangi kerugian yang disebabkan oleh lalu lintas beracun. Desain AMM baru perlu bersaing dengan PMM jika mereka ingin menangkap lalu lintas tidak beracun.

Entitas sebenarnya di balik PMM ini sebenarnya adalah pembuat pasar tradisional termasuk Jump, Jane Street, GSR, Alameda dan Wintermute.

MM ini menghasilkan margin keuntungan yang lebih tinggi dengan menvertikalisasi setiap level rantai pasokan MEV. Dalam lingkungan saat ini, mereka lebih mampu bekerja sama dengan berbagai peserta MEV seperti Builder untuk menjalankan strategi MEV dan memproduksi blok daripada dalam lingkungan penyediaan likuiditas on-chain murni sebelumnya.

Namun, dalam hal aset berekor panjang, AMM LP on-chain masih memiliki keunggulan. Hal ini terutama karena CVMM akan memiliki risiko inventarisnya sendiri saat membuat pasar, sehingga perlu menyediakan strategi lindung nilai yang sesuai, yang masih sulit diterapkan pada aset berekor panjang.

Ini pada akhirnya adalah perang antara likuiditas on-chain dan pembuat pasar off-chain. Karena pembuat pasar mengikis likuiditas on-chain, jika penemuan harga secara bertahap didominasi oleh likuiditas off-chain di masa mendatang, hal itu akan menyebabkan penyusutan likuiditas DEX on-chain. Tujuan akhir kita seharusnya adalah mentransfer likuiditas ke rantai, bukan hanya untuk mempermudah perolehan likuiditas off-chain.

Arrakis terintegrasi secara vertikal ke dalam rantai pasokan MEV melalui AMM generasi berikutnya yang disebut HOT. Solusi ini merebut kembali MEV untuk LP dengan tujuan membangun pasar on-chain yang lebih sehat dan lebih adil. Dengan AMM HOT sebagai intinya, Arrakis mengambil langkah pertama untuk memecahkan masalah DeFis CVMM dengan melindungi LP on-chain. HOT adalah modul likuiditas yang menyediakan kemampuan modular melalui Valantis.

Dengan pengembangan jaringan DEX RFQ seperti Uniswap X dan Arrakis, dan arsitektur DEX modular seperti Uniswap V4 dan Valantis, lanskap DEX akan memasuki tahap baru.

Pertama-tama, banyak masalah dalam hubungan bisnis AMM itu sendiri akan terpecahkan, dan cakupan bisnis akan diperluas secara signifikan. Yang paling mendesak di antaranya adalah masalah LP. Masalah LP dapat dibagi menjadi dua jenis kerugian: IL dan LVR. Masalah tersebut dapat dipecahkan melalui berbagai protokol manajemen likuiditas, derivatif (yang dapat diintegrasikan ke dalam AMM sebagai kapabilitas modular) dan sistem RFQ, sehingga meningkatkan batas atas likuiditas on-chain. Selain itu, ada logika bisnis yang dipersonalisasi, transaksi lintas rantai, kapabilitas penerbitan aset, dll. Hal ini akan menangkap lebih banyak batas atas keuangan dan skenario bisnis untuk AMM, dan kami juga optimis tentang inovasi protokol apa pun yang dapat secara efektif memperluas skenario bisnis AMM.

Kedua, berdasarkan lanskap maksud saat ini, masih banyak masalah terkait RFQ yang perlu diselesaikan. Seluruh rantai pasokan transaksi telah berubah secara signifikan, mirip dengan apa yang terjadi dengan produksi blok, dan penyedia layanan yang terintegrasi secara vertikal memiliki keuntungan yang lebih besar.

Terakhir, AMM akan fokus pada pasar long-tail di masa mendatang, mengoptimalkan pola di mana PMM secara bertahap mendominasi. Dengan pengembangan jaringan intent, pembuat pasar terpusat yang telah mengintegrasikan rantai transaksi secara vertikal akan memiliki keunggulan absolut dalam likuiditas sebagian besar aset unggulan, yang telah menyebabkan peningkatan lalu lintas beracun dan penurunan laba bagi penyedia likuiditas asli pada rantai tersebut. Untuk meningkatkan pola perdagangan terdesentralisasi pada rantai tersebut, mengeksplorasi cara meningkatkan keunggulan kompetitif AMM pada sisi aset, terutama aset long-tail, juga merupakan arah yang terus kami fokuskan.

Artikel ini bersumber dari internet: Peluang dan Tantangan Inovasi Uniswap: Ke mana Arah DEX?

Terkait: Mengungkap “Pemimpin Meme” Baru Murad: Dari Supremasi Bitcoin hingga Bapak Meme Kultus

Koin meme tampaknya telah mengantarkan babak baru kehebohan dalam siklus ini. Pada akhir tahun lalu, meme seperti MYRO, SILLY, dan WIF memicu gelombang pertama demam meme Solana dalam siklus ini; gelombang kedua demam meme berasal dari gelombang pra-penjualan meme yang diluncurkan oleh BOME dan SLERF pada bulan Maret tahun ini. Sejak saat itu, suara-suara yang mengutuk koin VC secara bertahap menyebar, dan semakin banyak koin meme telah terdaftar di CEX, secara bertahap mendapatkan penerimaan yang lebih besar; dengan pasar bull berubah menjadi pasar bear, altcoin umumnya berkinerja buruk, dan alat perdagangan meme yang dipimpin oleh Pump.Fun semakin mempromosikan demam meme dengan meningkatkan infrastruktur, yang mendorong gelombang ketiga ledakan meme. Setelah apa yang disebut kutukan September, pasar kripto mengantarkan…