My XP

0

Gabung

Artikel asli oleh Robbie Petersen, Peneliti di Delphi Digital

Terjemahan asli: Luffy, Berita Pandangan ke Depan

Sepanjang sejarah kriptomata uang, penangkapan nilai dalam tumpukan blockchain telah menjadi topik yang hangat diperdebatkan. Perdebatan inti selalu terjadi antara lapisan protokol dan lapisan aplikasi, tetapi ada lapisan ketiga dalam tumpukan yang diabaikan kebanyakan orang: dompet.

Teori "dompet gemuk" menyatakan bahwa ketika protokol dan aplikasi "diperkecil", siapa pun yang memiliki dua sumber daya paling berharga, distribusi dan arus pesanan, akan mampu memperoleh lebih banyak nilai. Dan sebagai ujung tombak utama, tidak ada yang lebih mampu memonetisasi nilai ini selain dompet.

Artikel ini akan membahas teori dompet gemuk dalam tiga langkah. Pertama, kami akan menguraikan tiga tren struktural yang akan terus mendorong komoditisasi pada lapisan protokol dan aplikasi. Kedua, kami akan membahas berbagai cara dompet untuk mendapatkan uang, termasuk layanan pembayaran berdasarkan pesanan (PFOF) dan layanan distribusi aplikasi (DaaS). Terakhir, kami akan membahas mengapa Jupiter dan Infinex dapat mengalahkan dompet dalam persaingan untuk mendapatkan pengguna.

Pertanyaan tentang di mana nilai pada akhirnya akan bertemu dalam tumpukan blockchain dapat disederhanakan menjadi kerangka kerja yang sederhana. Untuk setiap lapisan tumpukan yang sesuai, tanyakan pada diri Anda pertanyaan-pertanyaan berikut:

Jika produk di tingkatan ini menaikkan biayanya, apakah pengguna akan beralih ke alternatif yang lebih murah?

Sederhananya, jika Arbitrum menaikkan biayanya, apakah pengguna akan beralih ke protokol lain (seperti Base), dan sebaliknya? Demikian pula, pada lapisan aplikasi, jika dYdX menaikkan biayanya, apakah pengguna akan beralih ke DEX perpetual lain yang tidak terdiferensiasi?

Dengan mengikuti logika ini, kita dapat mengidentifikasi di mana biaya peralihan paling tinggi, dan oleh karena itu siapa yang memiliki kekuatan penetapan harga yang kuat. Demikian pula, kita dapat menggunakan kerangka kerja ini untuk mengidentifikasi di mana biaya peralihan paling rendah, dan oleh karena itu lapisan tumpukan mana yang akan semakin menjadi komoditas dari waktu ke waktu.

Meskipun protokol secara historis memiliki kekuatan penetapan harga yang kuat, saya yakin hal ini akan berubah. Saat ini, ada tiga tren struktural yang semakin “melemahkan” lapisan protokol:

Aplikasi multi-rantai dan abstraksi rantai: Karena aplikasi disebarkan di beberapa rantai untuk tetap kompetitif, pengalaman pengguna di seluruh blockchain akan semakin tidak dapat dibedakan, dan pada gilirannya, biaya pengalihan di lapisan protokol akan semakin rendah. Selain itu, abstraksi rantai akan semakin mengurangi biaya pengalihan dengan mengabstraksi jembatan lintas rantai. Hasilnya, aplikasi tidak akan lagi dibatasi oleh efek jaringan dari satu rantai, tetapi rantai akan semakin dibatasi oleh distribusi lalu lintas aplikasi.

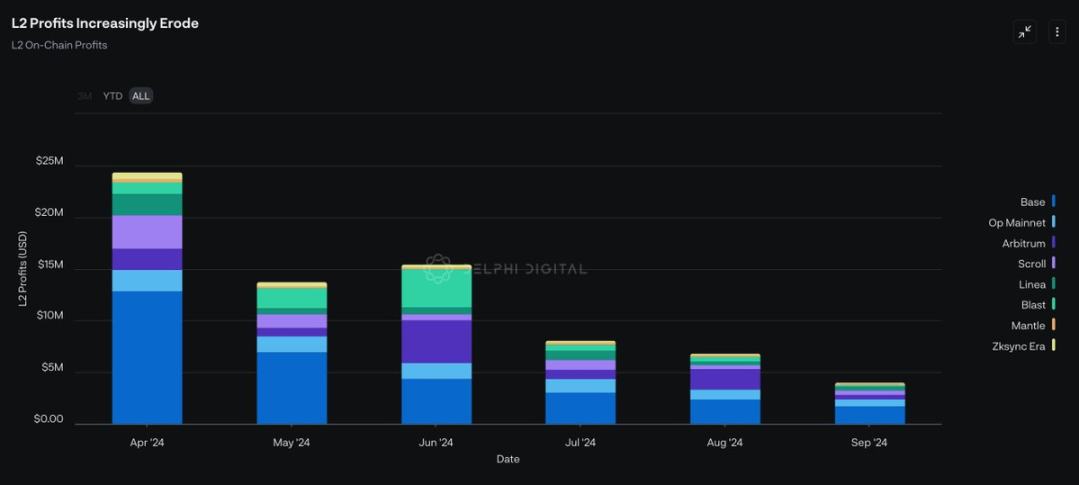

Pematangan rantai pasokan MEV: Meskipun MEV tidak akan pernah sepenuhnya dihilangkan, ada banyak inisiatif baik di lapisan aplikasi maupun di lapisan paling bawah untuk mendistribusikan ulang MEV yang diekstrak dari pengguna. Yang penting, seiring rantai pasokan MEV terus berkembang, nilai akan semakin terakumulasi pada rantai pasokan MEV dan kemudian diambil alih oleh aplikasi dengan aliran pesanan pengguna yang paling eksklusif. Ini berarti bahwa protokol akan kehilangan daya tawar, sementara status front-end dan dompet akan meningkat.

Munculnya paradigma proxy: Dalam dunia di mana transaksi terutama dieksekusi oleh agen dan "pemecah masalah" dan bukan manusia, menarik aliran proksi ini akan menjadi kebutuhan untuk kelangsungan hidup blockchain. Yang penting, mengingat bahwa agen dan "pemecah masalah" diprogram untuk fokus pada pengoptimalan untuk eksekusi terbaik, protokol tidak akan lagi bersaing dalam hal-hal yang tidak berwujud seperti "konsistensi". Sebaliknya, biaya transaksi dan likuiditaslah yang penting, yang hanya akan semakin "melemahkan" lapisan protokol karena protokol dipaksa untuk menekan biaya dan memberi insentif likuiditas agar tetap kompetitif.

Jadi, mari kita tinjau kembali pertanyaan awal kita: jika suatu protokol menaikkan biayanya, apakah pengguna akan meninggalkannya dan mencari alternatif yang lebih murah? Meskipun mungkin tidak jelas saat ini, saya yakin bahwa seiring terus menurunnya biaya peralihan, jawaban untuk semakin banyak protokol adalah: YA.

Sumber data: Dune Analytics @0x Kofi

Secara intuitif, orang akan berpikir bahwa jika protokol dilemahkan, aplikasi juga harus menjadi lebih kuat. Meskipun aplikasi pasti akan mendapatkan kembali sejumlah nilai, teori aplikasi gemuk itu sendiri terlalu sederhana. Aplikasi vertikal yang berbeda memperoleh nilai dengan cara yang berbeda, dan pertanyaannya bukanlah apakah aplikasi akan menjadi lebih gemuk?, tetapi aplikasi spesifik yang mana?

Seperti yang saya sebutkan dalam Kerangka Kerja Baru untuk Kripto Pasar Parit, perbedaan struktural unik dari aplikasi kripto (kemampuan fork, kemampuan komposisi, dan perolehan nilai berbasis token) dapat mengurangi hambatan masuk dan biaya bagi pesaing baru. Oleh karena itu, meskipun beberapa aplikasi memiliki beberapa properti yang tidak dapat dengan mudah ditiru, sangat sulit bagi aplikasi kripto untuk mengembangkan parit dan mempertahankan pangsa pasar.

Sekali lagi, kembali ke kerangka awal kita: jika sebuah aplikasi menaikkan biayanya, apakah pengguna akan beralih ke alternatif yang lebih murah? Saya pikir 99% aplikasi akan mengalami masalah ini. Oleh karena itu, saya perkirakan sebagian besar aplikasi akan mengalami kesulitan dalam menangkap nilai karena mengaktifkan perubahan biaya pasti akan menyebabkan pengguna beralih ke aplikasi lain yang tidak memiliki perbedaan yang menawarkan insentif yang lebih besar.

Terakhir, saya yakin munculnya broker dan solver AI akan berdampak serupa pada aplikasi seperti halnya pada protokol. Mengingat bahwa broker dan "solver" terutama dioptimalkan untuk kualitas eksekusi, saya perkirakan aplikasi juga akan dipaksa bersaing secara agresif untuk menarik arus broker. Sementara efek jaringan likuiditas seharusnya menciptakan situasi pemenang-ambil-semua dalam jangka panjang, dalam jangka pendek dan menengah, saya perkirakan aplikasi akan mengalami persaingan ke dasar.

Ini menimbulkan pertanyaan, jika protokol dan aplikasi terus melemah, di mana nilai akan berkumpul kembali?

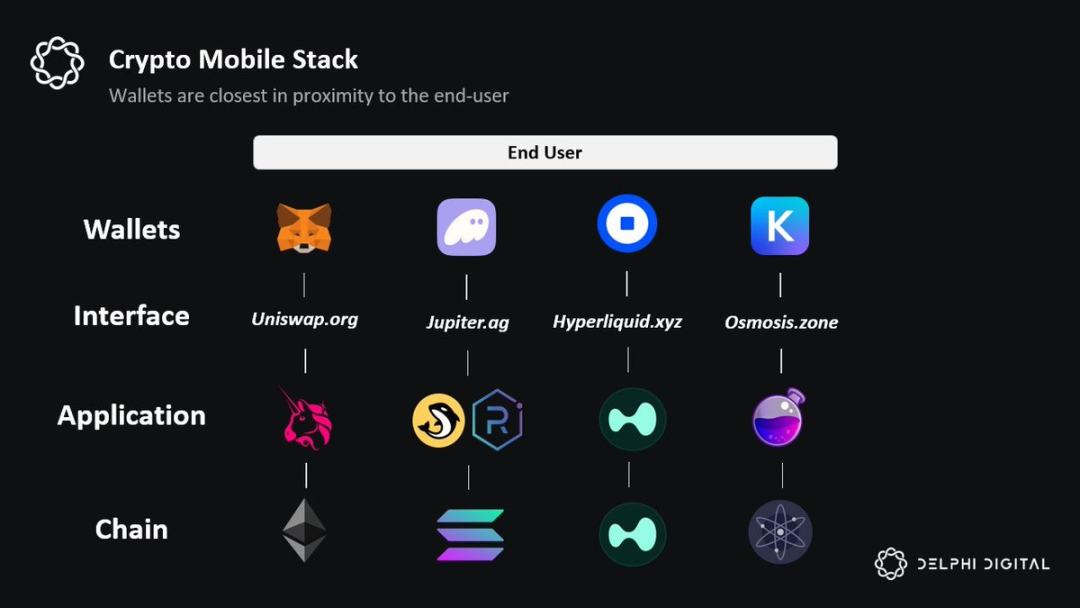

Jawaban paling sederhana adalah: siapa pun yang memiliki pengguna akhir akan menang. Meskipun secara teori ini bisa berupa front end apa pun termasuk aplikasi, teori "dompet gemuk" menyatakan bahwa tidak ada yang lebih dekat dengan pengguna selain dompet.

Dompet mendominasi UX seluler untuk kripto: Ujian lakmus terbaik untuk memahami siapa yang memiliki pengguna akhir di web seluler adalah dengan mengajukan pertanyaan berikut: Aplikasi Web2 mana yang akhirnya berinteraksi dengan pengguna? Sementara sebagian besar pengguna "berinteraksi" dengan frontend Uniswap untuk bertransaksi, mereka masih mengakses frontend ini melalui aplikasi dompet. Ini berarti bahwa jika perangkat seluler mendominasi UX mata uang kripto, dompet hanya akan terus memperkuat koneksi mereka dengan pengguna akhir.

Dompet adalah tempat pengguna berada: Aplikasi kripto pada dasarnya bersifat finansial. Tidak seperti Web2, hampir setiap transaksi on-chain merupakan suatu bentuk transaksi finansial. Oleh karena itu, lapisan akun sangat penting bagi pengguna kripto. Selain itu, ada beberapa fitur unik dari lapisan dompet: pembayaran, hasil asli pada simpanan pengguna yang tidak aktif, manajemen portofolio otomatis, dan kasus penggunaan konsumen lainnya seperti kartu debit kripto.

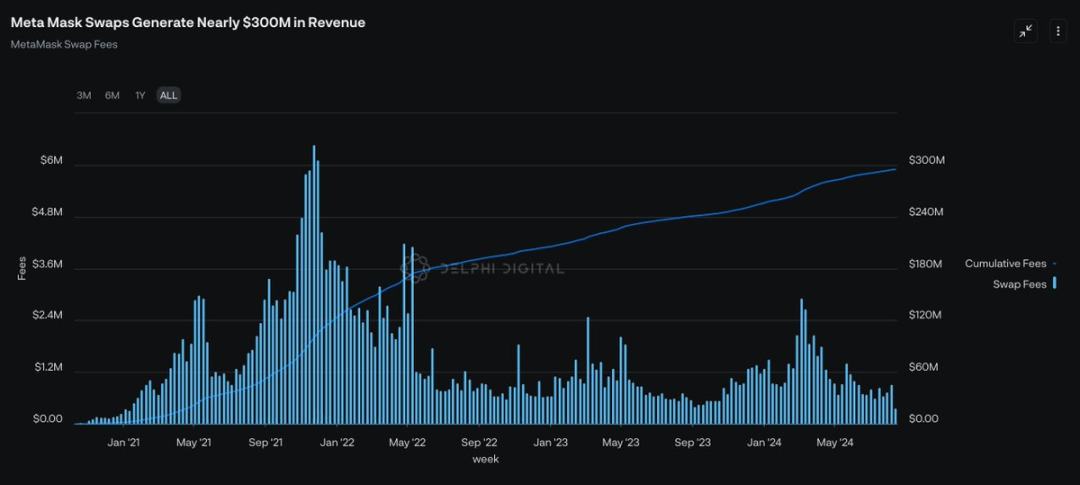

Biaya peralihan dompet ternyata sangat tinggi: Meskipun secara teori peralihan dompet semudah menyalin dan menempel frasa awal, hal itu tetap menjadi titik kritis psikologis bagi kebanyakan orang pada umumnya. Mengingat tingginya tingkat kepercayaan pengguna terhadap penyedia dompet, saya yakin merek dan "ketertarikan" merupakan sumber parit yang kuat di tingkat dompet. Meninjau kembali pertanyaan awal kita: Jika dompet menaikkan biayanya, apakah pengguna akan beralih ke alternatif yang lebih murah? Jawabannya tampaknya: "TIDAK". Fitur pertukaran dalam dompet MetaMask mengenakan biaya sebesar 0,875%, tetapi masih digunakan oleh sejumlah besar pengguna.

Abstraksi rantai: Meskipun abstraksi rantai merupakan masalah yang secara teknis rumit, salah satu solusi yang lebih menarik adalah memecahkan masalah abstraksi rantai di lapisan dompet. Gagasan bahwa saya dapat dengan mudah mengakses aplikasi apa pun di rantai mana pun melalui saldo akun tunggal tampaknya sangat intuitif. oneBalance, Brahma, Polaris, Particle Network, Ctrl Wallet, dan Coinbases Smart Wallet semuanya bergerak menuju visi ini. Di masa mendatang, saya berharap lebih banyak tim dapat memenuhi kebutuhan pengguna melalui abstraksi rantai di lapisan dompet.

Sinergi unik dengan AI: Meskipun saya berharap agen AI semakin mengkomodifikasi tumpukan blockchain lainnya, pengguna tetap perlu memberi otorisasi kepada agen untuk akhirnya mengeksekusi transaksi atas nama mereka. Ini berarti lapisan dompet paling cocok untuk menjadi ujung depan kanonik bagi agen AI. Manfaat lain dari pengintegrasian AI di lapisan akun meliputi staking otomatis, strategi yield farming, dll.

Sekarang setelah kita membahas “mengapa” dompet akan memiliki hubungan dengan pengguna akhir, mari kita pikirkan “bagaimana” mereka akan memonetisasi hubungan tersebut.

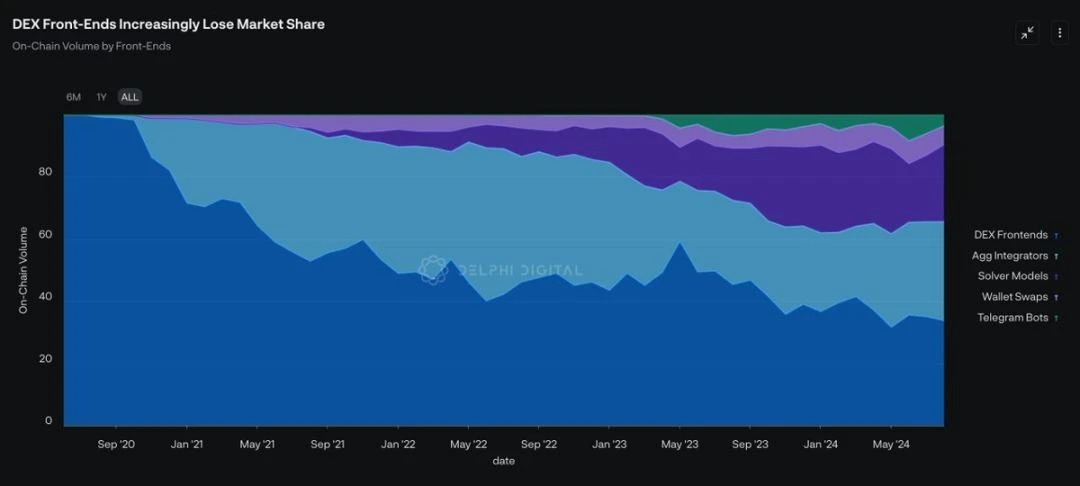

Peluang pertama bagi dompet untuk menjadi menguntungkan adalah memiliki aliran pesanan pengguna. Seperti yang saya sebutkan sebelumnya, sementara rantai pasokan MEV akan terus berkembang, satu hal pasti akan menjadi kenyataan: nilai akan secara tidak proporsional menjadi milik mereka yang memiliki akses paling eksklusif ke aliran pesanan.

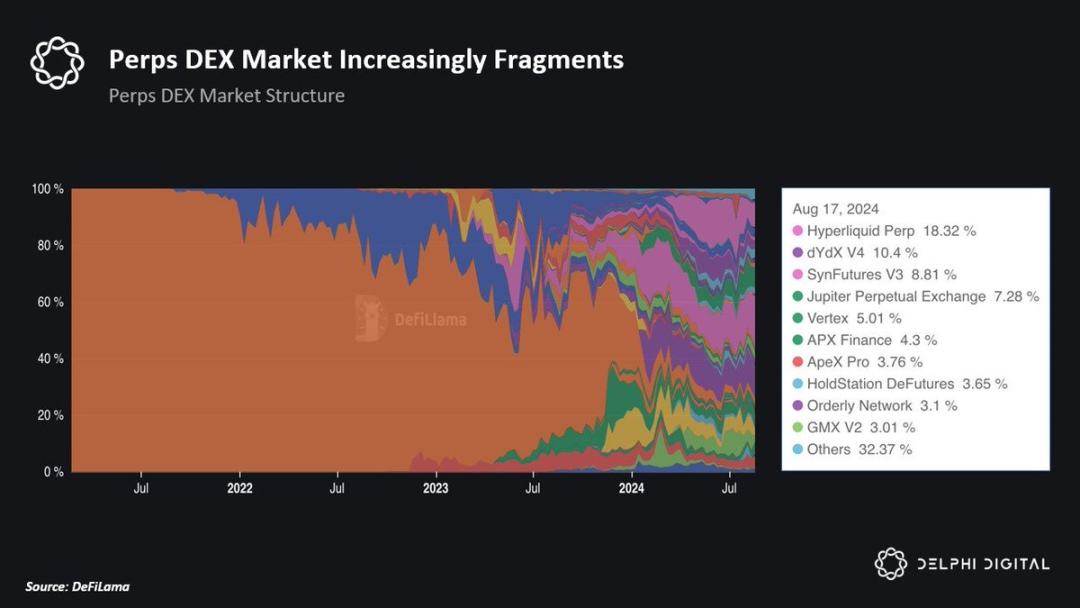

Saat ini, frontend yang memiliki mayoritas aliran order berdasarkan volume adalah solver dan DEX. Namun, ada beberapa nuansa yang dapat dipahami dari diagram ini saja. Penting untuk dipahami bahwa tidak semua aliran order dibuat sama. Ada dua jenis aliran order: (1) aliran order yang sensitif terhadap biaya dan (2) aliran order yang tidak sensitif terhadap biaya.

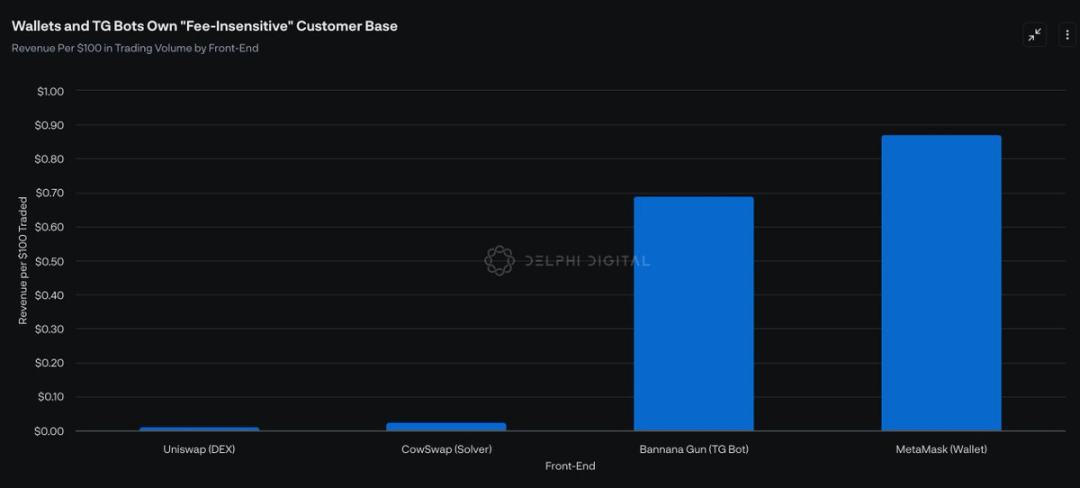

Secara umum, solver dan agregator mendominasi aliran order yang “sensitif terhadap biaya”. Mengingat bahwa pengguna ini biasanya memperdagangkan lebih dari $100K, eksekusi penting bagi mereka. Trader ini tidak akan menerima biaya berlebih bahkan 10bps. Oleh karena itu, trader yang “sensitif terhadap biaya” adalah segmen pelanggan dengan nilai yang lebih rendah. Meskipun menguasai sebagian besar pasar front-end berdasarkan volume, mereka menghasilkan nilai yang jauh lebih sedikit per $1 yang diperdagangkan.

Sebaliknya, Dompet Menukarkan and TG Robot have a more valuable user base: “fee-insensitive” traders. These traders do not pay for execution, but for convenience. Therefore, paying 50 basis points for a trade is insignificant to these users. As a result, TG Robot and Wallet Exchange generate much higher revenue per $1 of trading volume.

Ke depannya, jika dompet mampu memanfaatkan tren di atas dan terus memiliki hubungan dengan pengguna akhir, saya perkirakan fitur pertukaran dalam dompet akan terus mengambil alih pangsa pasar dari frontend lainnya. Yang lebih penting, meskipun mereka hanya dapat meningkatkan pangsa pasar sebesar 5%, hal itu akan berdampak besar karena pertukaran dompet menghasilkan pendapatan hampir 100x lebih banyak per $100 yang diperdagangkan daripada frontend DEX.

Peluang kedua bagi dompet untuk mendapatkan keuntungan karena dekat dengan pengguna akhir adalah Distribusi sebagai Layanan (DaaS).

Selain bertindak sebagai front end kanonik bagi pengguna untuk berinteraksi secara on-chain, aplikasi pada akhirnya bergantung pada dompet sebagai saluran distribusi, khususnya di web seluler. Oleh karena itu, mirip dengan cara Apple menghasilkan uang melalui iOS, dompet dapat membuat kesepakatan eksklusif dengan aplikasi sebagai imbalan atas layanan distribusi. Misalnya, penyedia dompet dapat menyiapkan toko aplikasinya sendiri dan mengenakan biaya pada aplikasi melalui semacam perjanjian pembagian pendapatan.

Demikian pula, penyedia dompet dapat mengarahkan pengguna ke aplikasi tertentu dengan imbalan pembagian keuntungan ekonomi. Keuntungan pendekatan ini dibandingkan iklan tradisional adalah pengguna dapat melakukan pembelian dan berinteraksi dengan aplikasi dari dompet mereka dengan mudah. Coinbase tampaknya telah menjajaki jalur serupa dengan peluncuran aplikasi "unggulan" dan "tugas" dalam dompet.

Dompet juga dapat memperoleh sejumlah imbalan finansial karena mempromosikan blockchain yang sedang berkembang dengan mensponsori transaksi pengguna. Misalnya, mungkin Bearachain hanya ingin mengajak pengguna bergabung dengan blockchain mereka. Mereka dapat membayar Metamask untuk mensponsori biaya lintas-rantai dan biaya gas di Bearachain. Mengingat bahwa dompet pada akhirnya memiliki pengguna akhir, mereka dapat menegosiasikan sejumlah persyaratan yang menguntungkan.

Seiring dengan semakin banyaknya pengguna yang menggunakan dompet sebagai gerbang utama on-chain, kita dapat melihat pergeseran permintaan dari “ruang blok” ke “ruang dompet” karena perhatian menjadi sumber daya paling berharga dalam ekonomi kripto.

Akhirnya, meskipun dompet memiliki keunggulan yang jelas dalam persaingan untuk pengguna akhir, saya masih bersemangat tentang prospek dua alternatif front end:

Jupiter: Melalui agregator DEX mereka, Jupiter telah mampu membangun hubungan yang kuat dengan para pengguna akhir. Ini bisa dibilang sebagai titik awal terbaik bagi mereka untuk membangun produk terkait lainnya di bidang kripto, termasuk DEX perps mereka, Launchpad, LST asli, dan yang terbaru, produk RFQ/Solver. Saya sangat gembira dengan peluncuran aplikasi seluler Jupiter karena memungkinkan mereka untuk memperoleh pengguna akhir di lingkungan seluler sebelum dompet melakukannya.

Infinex: Dengan bertindak sebagai agregator front-end untuk aplikasi pada rantai EVM dan Solana, Infinex bertujuan untuk menyediakan pengalaman seperti CEX dengan tetap mempertahankan prinsip-prinsip seperti non-custodial dan permissionless. Infinex awalnya akan menyediakan layanan perdagangan spot dan staking, dan berencana untuk mengintegrasikan kontrak perpetual, opsi, pinjaman, perdagangan margin, yield mining, dan fungsi entri mata uang fiat. Dengan mengabstraksi lapisan akun dan menggunakan fitur-fitur Web2 yang sudah dikenal (seperti kunci), saya yakin Infinex berpotensi untuk menggantikan dompet sebagai front-end kripto standar.

Meskipun saat ini saya tidak yakin siapa yang akan memenangkan persaingan untuk mendapatkan pengguna akhir, semakin jelas bahwa (1) perhatian pengguna dan (2) arus pesanan eksklusif akan terus menjadi sumber daya yang paling langka dan karenanya paling dapat dimonetisasi dalam ekonomi kripto. Baik itu dompet atau beberapa alternatif front end seperti Infinex atau Jupiter, saya perkirakan raja-raja dalam perolehan nilai dalam kripto akan menjadi proyek-proyek yang memiliki kedua sumber daya tersebut.

Artikel ini bersumber dari internet: Teori “Dompet Gemuk”: Pengguna Akhir dan Peluang Monetisasi

Per 27 Oktober, statistik BTC, ETH, dan TON pada platform TrendX adalah sebagai berikut: Jumlah diskusi BTC minggu lalu adalah 12,74 ribu, turun 12,59% dari minggu sebelumnya; harga Minggu lalu adalah $68.532, naik 2,13% dari Minggu sebelumnya. ETH memiliki 3,96 ribu diskusi minggu lalu, naik 9,21% dari minggu sebelumnya; harga Minggu lalu adalah $2.520, naik 1,69% dari Minggu sebelumnya. TON memiliki 906 diskusi minggu lalu, turun 15,43% dari minggu sebelumnya; harga Minggu lalu adalah $4,99, naik 0,83% dari Minggu sebelumnya. Menjelang pemilu AS 2024, investor semakin memperhatikan dinamika pasar, terutama prospek aset kripto seperti Bitcoin. Harga Bitcoin telah melampaui $69.000, dan ekspektasi pasar untuk…