My XP

0

Login

Sumber: Ark Invest

Terjemahan asli: BitpushNews Mary Liu

Seiring Bitcoin memantapkan posisinya sebagai penyimpan nilai digital yang andal dan satu-satunya aset dengan kebijakan moneter berbasis aturan, Ethereum (jaringan) dan Ether (ETH) (aset) tampaknya mendapatkan momentum dengan potensi yang sama. Faktanya, ETH sedang dalam perjalanan untuk menjadi aset berkelas institusional dengan potensi imbal hasil.

Sebagai satu-satunya aset digital yang benar-benar menghasilkan pendapatan, ETH tampaknya memiliki karakteristik unik dan khas yang menjadikannya indikator referensi dalam ruang aset digital. ETH sudah memainkan peran penting dalam pasar keuangan swasta dan publik, memengaruhi kebijakan moneter jaringan dan aplikasi digital terkait, dan mengukur kesehatan ekosistem aset digital yang luas. Dengan kapitalisasi pasar sekitar $315 miliar dan jutaan pengguna aktif per bulan, jaringan Ethereum mencapai nilai ekonomi yang berarti, seperti yang ditunjukkan pada gambar di bawah ini.

Sumber: ARK Investment Management LLC, data per 15 Agustus 2024.

Hasil staking ETH telah memengaruhi buku besar kontrak pintar lainnya, membuatnya berbeda dari aset digital lain selain Bitcoin.

Demikian pula, surat berharga Treasury AS memainkan peran penting dalam ekonomi tradisional dalam berbagai cara: menetapkan suku bunga acuan, berfungsi sebagai tempat penyimpanan nilai yang berkualitas selama masa ketidakpastian, dan memengaruhi ekspektasi pasar terhadap kondisi ekonomi masa depan.

Penelitian kami menunjukkan bahwa sebagai sebuah aset, ETH mulai mengembangkan sifat yang mirip dengan US Treasury bills di ruang aset digital. Potensi ETH untuk menghasilkan keuntungan — dan penggunaannya yang luas sebagai agunan dalam transaksi aset digital — muncul sebagai dua kualitasnya yang paling unik dan penting.

Investor dapat memperoleh laba atas ETH dengan mempertaruhkan ETH untuk melindungi buku besar Ethereum. Dengan kata lain, secara teknis, laba ini bukanlah laba asli dari aset ETH. Derivatif staking likuiditas seperti Lido, Rocket Pool atau Frax menyediakan cara untuk menokenkan ETH yang dipertaruhkan dan labanya. Staking likuiditas memungkinkan pengguna untuk mempertaruhkan ETH mereka sambil mempertahankan likuiditas dengan menerima token derivatif yang mewakili ETH yang dipertaruhkan. Metode lain yang disebut staking tunggal memungkinkan kontrol yang lebih langsung atas aset yang dipertaruhkan dan memperoleh laba yang lebih tinggi, tetapi mengunci ETH.

Tujuan dari artikel ini adalah untuk mengidentifikasi dan defiBerikut ini adalah karakteristik unik ETH. Apa yang membuat ETH begitu istimewa? Bagaimana ETH menonjol di antara aset-aset lainnya? Kami bermaksud menjawab pertanyaan-pertanyaan berikut:

Bagaimana ETH menghasilkan pendapatan?

Bagaimana hasil nilai yang dapat diekstraksi penambang (MEV) memprediksi siklus ekonomi?

Apakah ETH memiliki sifat seperti ikatan?

Apakah staking dan re-staking meningkatkan kemampuan ETH untuk berfungsi sebagai agunan yang dapat diprogram? Jika ya, bagaimana caranya?

Akankah hasil staking ETH menjadi hasil referensi untuk kripto ekonomi? Jika ya, dalam arti apa?

Dalam klasifikasi standar aset tradisional, apa saja atribut komprehensif ETH?

Proof of Stake (PoS) adalah algoritma konsensus yang cukup baru yang lebih hemat energi daripada Proof of Work (PoW). Mengapa? Dalam PoS, algoritma konsensus memilih validator – setara dengan penambang di PoW – untuk membuat blok baru dan memverifikasi transaksi berdasarkan jumlah koin yang mereka miliki dan jumlah koin yang bersedia mereka pertaruhkan sebagai agunan. Semakin banyak koin yang dipertaruhkan, semakin tinggi kemungkinan dipilih untuk membangun dan memverifikasi blok berikutnya. Oleh karena itu, alih-alih membutuhkan banyak daya komputasi penambangan, sistem PoS mengharuskan validator untuk melakukan investasi besar dalam jaringan – jika mereka memverifikasi transaksi penipuan atau melanggar aturan protokol inti, mereka dapat kehilangan taruhan ini. Taruhan validator dapat mencegah penipuan, seperti halnya biaya listrik yang dibayarkan penambang Bitcoin untuk berpartisipasi dalam jaringan. Keduanya memastikan bahwa setiap peserta bertindak dengan rasionalitas dan integritas ekonomi.

Ketika jaringan Ethereum ditingkatkan ke Ethereum 2.0, protokolnya bergeser dari proof-of-work ke proof-of-stake. Penerapan pembaruan kebijakan moneter terbaru Ethereum, EIP-1559, memperkenalkan struktur pasar biaya yang baru. Kedua perubahan tersebut mengubah cara ETH menghasilkan dan mendistribusikan pendapatan.

Hasil ETH didasarkan pada tiga faktor berikut:

Penerbitan (≈ 2,8% APR) + Tips (

Mari kita lihat setiap komponen pendapatan secara lebih rinci.

Masalah

Hingga September 2024, jaringan Ethereum menambahkan sekitar 940.000 ETH per tahun, yang setara dengan hasil tahunan (APY) sekitar 2,8% pada rasio staking saat ini. Rasio staking berubah seiring waktu berdasarkan jumlah ETH yang dipertaruhkan. Semakin tinggi rasio staking, semakin rendah hasil penerbitan, karena didistribusikan secara merata di antara validator yang berpartisipasi berdasarkan stake tertimbang mereka. Yang terpenting, jaringan Ethereum menjamin tingkat penerbitan tahunan minimum sebesar 1,5%, dan dalam kejadian yang tidak terduga bahwa 100% ETH diperlukan untuk dipertaruhkan dan tidak ada transaksi di blockchain, semua validator yang mengamankan jaringan dengan mencapai konsensus dan memproses transaksi menerima penerbitan.

Kiat-kiat

“Tips” adalah biaya opsional yang diperkenalkan oleh pemutakhiran London dan EIP-1559 yang dapat disertakan pengguna dalam transaksi Ethereum. Tips adalah “biaya prioritas” karena memberi insentif kepada validator untuk memprioritaskan transaksi dalam satu blok.

Bila pengguna ingin mengirim transaksi, mereka harus membayar biaya dasar dan dapat memilih untuk membayar tip. Biaya dasar disesuaikan secara dinamis berdasarkan kepadatan jaringan, dan biaya meningkat saat jaringan lebih sibuk. Biaya prioritas atau tip bersifat opsional jika pengguna ingin mempercepat transaksi. Faktanya, biaya prioritas adalah biaya yang berubah seiring penggunaan dan kepadatan jaringan.

SAYA

Selain penerbitan dan tip, validator juga mengumpulkan imbalan “nilai yang dapat diekstraksi oleh penambang” (MEV), atau laba tambahan yang diperoleh dari penyertaan, pengecualian, atau penataan ulang transaksi dalam blok yang mereka hasilkan.

MEV setara dengan "pembayaran untuk arus pesanan" (PFOF) di pasar tradisional – pendapatan tambahan yang dibayarkan oleh pembuat pasar dan pedagang frekuensi tinggi kepada validator untuk memprioritaskan arus perdagangan mereka. Seperti tip, hasilnya tidak stabil karena bergantung pada penawaran dan permintaan ruang blok dan memanfaatkan pedagang yang kurang terinformasi yang berdagang di jaringan. Yang penting, hadiah MEV hanya tersedia bagi validator yang menjalankan klien MEV (seperti MEV Boost).

Biaya Dasar

Yang penting, biaya dasar (sekali lagi, biaya standar untuk mengirim transaksi) tidak memengaruhi hasil. Sebaliknya, biaya tersebut dibakar dan tidak memberikan arus kas langsung kepada para pemangku kepentingan. Sebagai bagian dari peningkatan EIP 1559, mekanisme biaya dasar membuat biaya lebih dapat diprediksi dan jaringan Ethereum lebih ramah pengguna.

Hanya biaya dasar dan penerbitan yang dapat mengubah total pasokan ETH. Token ETH yang dibayarkan pengguna untuk biaya dasar dihapus secara permanen dari total pasokan. Jika biaya dasar cukup tinggi (lebih dari 23 gwei di pasar saat ini) dan jumlah pembakaran melebihi penerbitan jaringan (940.000 ETH per tahun), total pasokan ETH yang beredar akan menurun seiring waktu, yang membuat protokol menjadi deflasi. Sebaliknya, jika penerbitan jaringan lebih tinggi daripada biaya dasar yang dibakar, jaringan akan menjadi inflasi.

Dua dinamika mendukung tren deflasi pasokan ETH. Pertama, mekanisme Proof of Stake (PoS) Ethereum memungkinkan validator untuk mengurangi biaya operasional (Opex) dan belanja modal (Capex) yang terkait dengan pengoperasian server jaringan. Dengan kata lain, biaya energi dan pusat data yang terkait dengan PoW dan mesin ASIC tidak ada dalam PoS.

Kedua, sebagai platform kontrak pintar terkemuka, jaringan Ethereum beroperasi pada batas 14 transaksi per detik di lapisan bawah. Berkat kodenya yang diuji secara ketat, Ethereum telah menarik pengembang paling aktif, aplikasi terluas, dan nilai penyelesaian tertinggi hanya dalam sembilan tahun pengembangan.

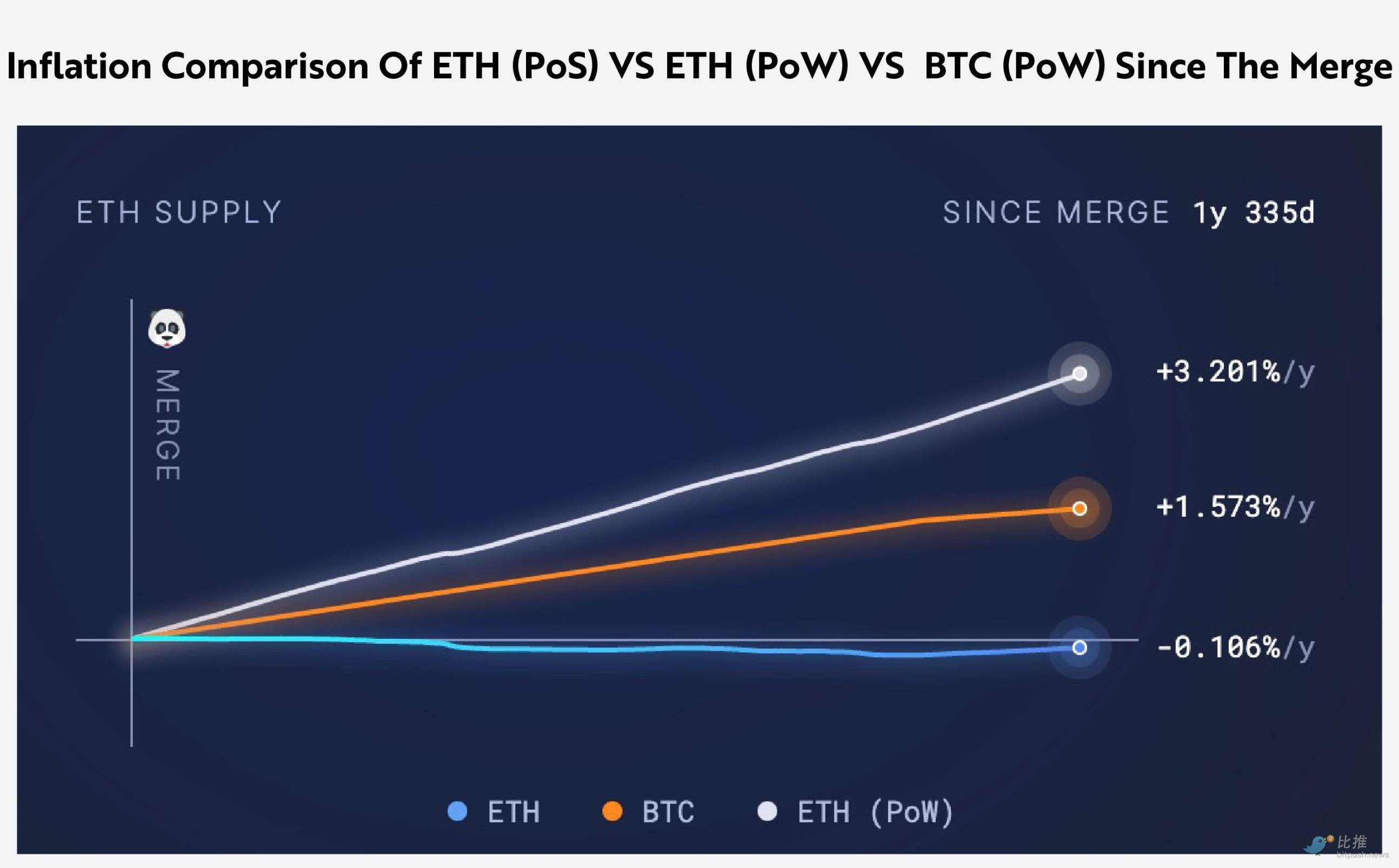

Sejak beralih ke PoS dan menerapkan EIP 1559 pada 15 September 2022, jaringan Ethereum telah bertindak sebagai aset deflasi bersih, mengurangi pasokan rata-rata 0,106% per tahun. Jika Ethereum terus beroperasi pada PoW, tanpa EIP 1559, pasokan jaringan akan meningkat sebesar 3,2% per tahun, seperti yang ditunjukkan di bawah ini.

Sumber: Ultra Sound Money. Data diperoleh pada 15 Agustus 2024. Perbandingan tingkat inflasi ETH (PoS) vs. ETH (PoW) vs. BTC (PoW) sejak penggabungan.

Seperti disebutkan di atas, pendapatan Miner Extractable Value (MEV) merupakan bagian dari pendapatan staking ETH. Di bagian ini, kita akan membahas MEV lebih mendalam, dengan fokus khusus pada bagaimana MEV dihasilkan dan bagaimana MEV memprediksi aktivitas ekonomi dan siklus pasar.

MEV setara dengan pembayaran untuk aliran pesanan (PFOF) dalam keuangan tradisional, yang terjadi ketika pembuat pasar dan perusahaan perdagangan frekuensi tinggi membayar biaya tambahan kepada validator untuk melewati antrean Ethereum Mempool standar, dengan demikian memberikan prioritas pada paket perdagangan mereka. Demikian pula, di dunia keuangan tradisional, perusahaan seperti Citadel Securities membayar biaya ke platform seperti Robinhood, TD Ameritrade, Charles Schwab, dan Fidelity untuk mengarahkan aliran pesanan pelanggan ke arah mereka. Faktanya, MEV lahir selama ledakan ICO ETH pada tahun 2017 sebagai bentuk dasar suap prioritas. Di era ICO, peserta dan investor yang membeli token proyek tertentu harus menyetor ETH ke dalam kontrak pintar dengan imbalan token asli proyek tersebut. Karena semakin populer, penerbitan token menjadi kelebihan permintaan dan dioperasikan berdasarkan siapa cepat dia dapat. Untuk menjadi yang pertama menyetor ETH ke dalam kontrak pintar ini, peserta menyuap validator di luar jaringan.

Seperti PFOF, MEV sering kali mencerminkan aktivitas perdagangan ritel, karena para pelaku pasar bersedia membayar lebih untuk pesanan yang kurang terinformasi daripada untuk pesanan yang terinformasi. Sama seperti pembayaran PFOF yang merupakan ukuran pengeluaran berlebih dan selera risiko dalam ruang ekuitas ritel, MEV memainkan peran serupa dalam memprediksi resesi dan siklus ekonomi dalam ekosistem Ethereum, seperti yang ditunjukkan di bawah ini.

Sumber: ARK Investment Management LLC, 2024, berdasarkan data dari Daytradingz.com dan MEV-Explore v1 per 9 Juni 2024. Hanya untuk tujuan informasi.

Sementara MEV pada Ethereum sebanding dengan pendapatan yang dihasilkan oleh PFOF di pasar saham, MEV sebagai persentase dari total kapitalisasi pasar token ETH dan ERC-20 jauh lebih tinggi daripada pasar saham AS. Sejak penggabungan, pendapatan sebesar $790 juta yang diekstraksi setiap tahun secara pro rata mewakili 0,20% dari kapitalisasi pasar ETH sebesar $315 miliar. Dengan total kapitalisasi pasar token ETH dan ERC-20 sekitar $500 miliar, persentase pendapatan yang diekstraksi turun menjadi 0,15%, yang masih 27 kali lebih tinggi daripada pendapatan PFOF sebesar $2,891 miliar, yang mewakili 0,0056% dari kapitalisasi pasar sebesar $50 triliun di pasar saham AS. Pada tahap awal pengembangannya, mekanisme perutean pesanan Ethereum lebih mahal daripada yang ada di keuangan tradisional, tetapi perlu dicatat bahwa Ethereum mendukung berbagai jenis pesanan melalui kontrak pintar – seperti pinjaman kilat, staking, swap – dan interaksi lainnya dengan aplikasi terdesentralisasi.

Selain itu, dalam keuangan tradisional, biaya dan pusat laba lainnya (biaya pialang, biaya bursa, dan laba dana lindung nilai) merupakan sumber utama pendapatan PFOF. Biaya-biaya ini tidak transparan tetapi penting bagi keseluruhan struktur biaya transaksi keuangan tradisional.

Menurut pola PFOF historis dalam keuangan tradisional, peningkatan pendapatan PFOF dikaitkan dengan peningkatan aktivitas ritel yang melibatkan pedagang yang kurang mendapat informasi, sementara penurunan PFOF menunjukkan sebaliknya.

Misalnya, antara tahun 2021 dan 2022, pendapatan PFOF Robinhood turun 40% dari $974 juta menjadi $587 juta karena suku bunga naik 16 kali lipat, yang menandakan dimulainya pasar yang lesu. Hal yang sama berlaku untuk MEV, di mana ruang blok yang digunakan oleh perusahaan perdagangan frekuensi tinggi dan bot MEV turun lima kali lipat dari Juli hingga Oktober 2021, menjelang pasar kripto yang lesu tahun 2022, seperti yang ditunjukkan di bawah ini.

Source: ARK Investment Management LLC, 2024, based on data from Explore.flashbots.net as of August 15, 2024.

Penelitian kami menunjukkan bahwa mayoritas MEV pada tahun mendatang dapat diekstraksi dan didistribusikan ulang pada Layer 2. Layer 2 adalah protokol sekunder yang dibangun di atas Ethereum. Mereka meningkatkan skalabilitas dan efisiensi dengan memproses transaksi di luar rantai utama sambil memanfaatkan keamanannya, memperpendek waktu transaksi, dan mengurangi biaya transaksi.

Selama dua tahun ke depan, kami perkirakan lebih dari 90% dari total transaksi akan terjadi di Layer 2. Dengan melayani investor ritel yang lebih sensitif terhadap harga, Layer 2 akan mendominasi aktivitas perdagangan ETH, menghasilkan persentase pendapatan yang lebih tinggi dari MEV, yang akan lebih besar karena sorter (atau validator untuk Layer 2) menjadi lebih terdesentralisasi.

Saat ini, jaringan Layer 2 yang dominan, Arbitrum dan Optimism, keduanya berjalan dengan satu sorter, yang berarti bahwa ruang blok tidak dilelang kepada penawar tertinggi. Sebaliknya, transaksi disortir berdasarkan siapa yang datang pertama, dilayani pertama, dan tidak dapat diurutkan ulang oleh pencari atau pembangun blok.

Oleh karena itu, beberapa bentuk MEV (nilai maksimum yang dapat diekstraksi) tidak dimungkinkan, yang menunjukkan bahwa MEV secara signifikan lebih rendah dibandingkan di negara-negara yang lebih maju dengan beberapa sequencer yang terdesentralisasi dan infrastruktur MEV yang lebih matang.

Hasil MEV merupakan bagian dari hasil ETH secara keseluruhan, dan menjadi indikator yang dapat diandalkan untuk aktivitas dan siklus ekonomi pada blockchain Ethereum. Dibandingkan dengan keuangan tradisional, MEV didominasi oleh transaksi ritel, dan proporsi aliran modal yang kurang informasi lebih tinggi. MEV merupakan ukuran aktivitas dan kesehatan ekonomi, yang memengaruhi hasil ETH dalam siklus tersebut dan menyediakan kerangka kerja untuk mengevaluasi buku besar lapis 1.

Aset pendapatan tetap, terutama obligasi, telah ada selama ratusan tahun dan merupakan salah satu penggerak keuangan terpenting bagi perekonomian. Obligasi merupakan pinjaman yang diberikan oleh investor kepada peminjam, biasanya perusahaan atau pemerintah. Penelitian kami menunjukkan bahwa, meskipun tidak setara dengan obligasi negara, stETH memiliki karakteristik yang mirip dengan obligasi negara, dan kesamaan ini layak untuk ditelusuri.

Persamaan dan perbedaan paling penting antara staking ETH dan obligasi negara adalah sebagai berikut:

Komposisi obligasi: obligasi negara vs. agunan ETH

Penerbit: Pemerintah suatu negara vs. jaringan Ethereum

Pokok: Nilai nominal obligasi VS jumlah ETH yang dijaminkan

Bunga/Kupon: Pembayaran bunga berkala (biasanya setengah tahun atau setahun) vs. pembayaran hadiah staking secara terprogram

Jatuh tempo: Jangka waktu tetap, pokok dibayarkan saat jatuh tempo vs. tidak terbatas (ETH tetap dipertaruhkan hingga tidak dipertaruhkan)

Likuiditas: Perdagangan Obligasi Pasar vs. Perdagangan pada Sistem Tersentralisasi dan Desentralisasi MenukarkanS

Agunan: Kepercayaan penuh dan kredit dari pemerintah yang menerbitkan vs. nilai dan keamanan jaringan ETH

Catatan: Untuk bagian yang kedaluwarsa, ETH yang dijaminkan dapat ditarik kembali kapan saja, setelah itu jumlah awal yang dijaminkan (disebut “pokok”) dapat diperoleh kembali sebagai tambahan atas penghasilan yang diperoleh selama periode ini.

Ketika kita membahas perbandingan staking ETH dengan obligasi negara di bawah ini, kami menekankan bahwa perbedaan keduanya sama pentingnya dengan kesamaannya. Kami yakin bahwa profil risiko keduanya merupakan perbedaan paling signifikan antara staking ETH dan obligasi negara.

Risiko Kredit

Obligasi pemerintah: Ketika pemerintah menerbitkan utang dalam mata uang lokal, ada kemungkinan pemerintah akan gagal bayar, meskipun kemungkinan ini lebih kecil untuk ekonomi yang stabil.

ETH yang dipertaruhkan: Jaringan Ethereum tidak dapat gagal bayar pada ETH yang dipertaruhkan karena secara teknis bukan merupakan utang. Pengembalian staking secara terprogram berasal dari aktivitas on-chain dan penerbitan jaringan, yang berarti bahwa pengembalian berfluktuasi berdasarkan kinerja jaringan, tingkat aktivitas, dan rasio staking.

Risiko inflasi

Obligasi pemerintah: Inflasi dalam mata uang lokal dapat mengikis nilai pengembalian obligasi, sehingga mengurangi daya beli.

ETH yang dipertaruhkan: Jika tingkat penerbitan ETH baru secara signifikan melebihi tingkat penghancuran biaya dasar, ada risiko inflasi, yang menyebabkan pasokan meningkat, sehingga mengurangi laba bersih dan mengencerkan nilai pembayaran bunga.

Risiko suku bunga

Obligasi pemerintah: Perubahan suku bunga memengaruhi harga obligasi, kenaikan suku bunga umumnya menyebabkan harga obligasi turun.

Staking ETH: Walaupun Ethereum sendiri tidak akan menerbitkan beberapa obligasi (beberapa hasil staking dengan jatuh tempo berbeda), perubahan dalam ekspektasi hasil pada platform kontrak pintar lapis 1 lainnya dapat memengaruhi nilai yang dipersepsikan dan daya tarik staking ETH.

Risiko depresiasi mata uang

Obligasi negara: Depresiasi mata uang lokal relatif terhadap mata uang lain dapat mengakibatkan penurunan signifikan pada nilai pembayaran bunga dan pokok ketika dikonversi ke mata uang lain.

Staking ETH: Nilai ETH relatif terhadap mata uang kripto utama dan mata uang fiat lainnya dapat berfluktuasi, memengaruhi nilai sebenarnya dari hasil staking dan pokok relatif terhadap aset lainnya.

Risiko politik dan hukum

Obligasi pemerintah: Perubahan dalam rezim pemerintahan atau peraturan dapat memengaruhi pembayaran kembali obligasi dan dapat mengakibatkan perubahan dalam kebijakan fiskal dan/atau restrukturisasi utang.

ETH yang dipertaruhkan: Analogi ini kurang langsung. ETH yang dipertaruhkan membawa risiko tambahan yang terkait dengan keamanan dan tata kelola jaringan. Jika validator berperilaku buruk atau berkolusi, ETH yang dipertaruhkan dapat dipotong sebagai penalti, yang mengakibatkan potensi kerugian pokok. Perubahan regulasi yang memengaruhi pasar mata uang kripto yang lebih luas juga dapat memengaruhi nilai dan keamanan ETH yang dipertaruhkan.

Risiko Volatilitas

Obligasi negara: Obligasi negara secara umum dipandang sebagai investasi berisiko rendah dan volatilitas rendah. Namun, selama masa ketidakpastian ekonomi atau kerusuhan politik, volatilitas obligasi dapat meningkat secara signifikan.

Staking ETH: Staking ETH lebih fluktuatif karena masih dalam tahap awal. Volatilitas akan memengaruhi pendapatan staking dan nilai pokok.

Pemodelan saham ETH sebagai obligasi negara memerlukan pemahaman perbedaan dalam profil risiko masing-masing. Meskipun keduanya tunduk pada inflasi, perubahan suku bunga, dan depresiasi mata uang, sifat risiko ini dan dampaknya bisa sangat berbeda. Selain itu, saham ETH menimbulkan risiko unik yang terkait dengan keamanan jaringan, perilaku validator, dan bug kontrak pintar yang tidak memiliki analog langsung dalam obligasi negara tradisional.

Mirip dengan menghitung nilai sekarang obligasi negara, seseorang dapat mencoba memodelkan nilai sekarang dari apa yang disebut obligasi ETH yang dijaminkan. Rumus tersebut menambahkan nilai sekarang dari setiap kupon yang diinvestasikan kembali ke nilai sekarang dari nilai nominal obligasi pada saat jatuh tempo. Kemudian, dengan memodelkan bunga kupon dengan hasil ETH yang dijaminkan dan tingkat diskonto dengan tingkat bebas risiko pada US Treasury, seseorang dapat memperoleh harga terkini dari obligasi ETH yang dijaminkan.

Namun, salah satu perbedaan terpenting antara obligasi negara dan obligasi ETH yang dijaminkan adalah bahwa imbal hasil pada ETH yang dijaminkan berubah setiap hari. Oleh karena itu, pemodelan obligasi ETH yang dijaminkan memerlukan penghitungan imbal hasil rata-rata selama periode jatuh tempo. Selain itu, tidak seperti obligasi negara tradisional, ETH yang dijaminkan dapat tidak dijaminkan atau ditebus kapan saja, dan pokoknya dapat ditebus kapan saja.

Saat ini, ETH tidak memiliki kurva imbal hasil, yang berarti tidak ada hubungan antara imbal hasil staking dan jatuh tempo aset yang dipertaruhkan. Namun, menurut penelitian kami, kurva imbal hasil ETH dapat berubah dalam beberapa tahun ke depan, meningkatkan kesamaan dengan obligasi negara, dengan ETH dipertaruhkan untuk jatuh tempo dan jatuh tempo yang berbeda.

Liquid Staking Derivatives (LSD) adalah protokol yang dirancang untuk menyederhanakan proses staking bagi pengguna yang kurang memiliki keahlian teknis. LSD bekerja sama dengan operator node tepercaya untuk mengelola operasi staking atas nama pengguna. Pengguna yang melakukan staking ETH melalui Lido, penyedia LSD terkemuka, akan menerima stETH. stETH adalah versi sintetis dari ETH yang di-staking dan berfungsi seperti sertifikat deposito yang ditokenisasi. Token stETH secara otomatis diseimbangkan ulang untuk mencerminkan imbalan staking (3,2% APY) dan dapat dikonversi ke ETH di bursa terpusat dan terdesentralisasi. Token atau sertifikat deposito tersebut kemudian dapat digunakan untuk pinjaman, memperoleh leverage, rehypothecation, dan banyak aktivitas keuangan lainnya dalam ruang aset digital, terutama aplikasi/protokol berbasis Ethereum.

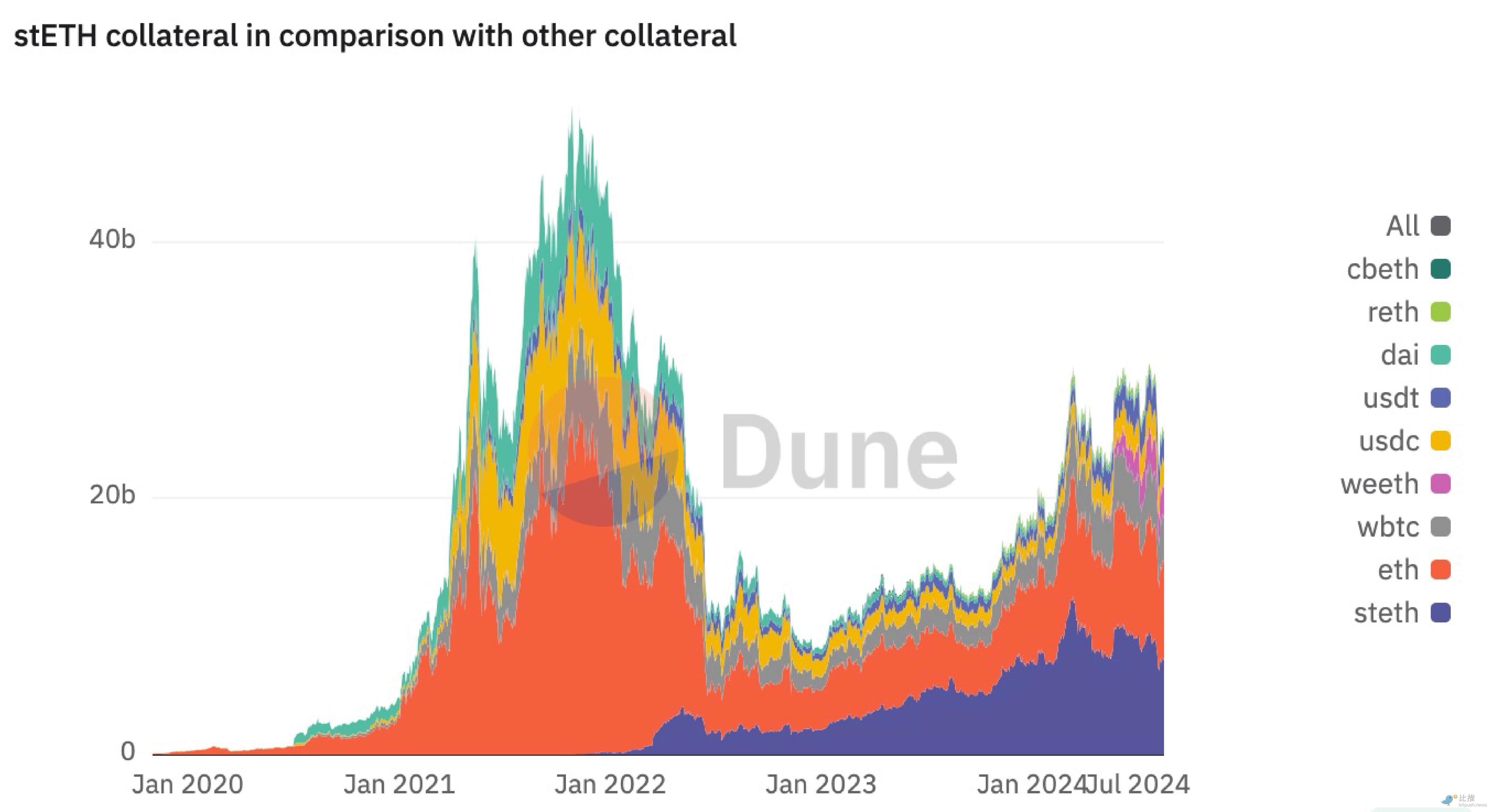

stETH adalah versi ETH yang menghasilkan laba. Karena dapat diprogram dan likuiditasnya, stETH mulai menggantikan ETH dalam banyak protokol dan aplikasi DeFi. Bahkan, stETH telah menggantikan ETH sebagai agunan berkualitas tinggi dalam ekonomi Ethereum. Saat ini, stETH yang dipasok sebagai agunan DeFi berjumlah sekitar 2,7 juta, yang mencakup sekitar 31% dari seluruh pasokan stETH, seperti yang ditunjukkan di bawah ini.

Catatan: Sumbu Y kiri pada diagram pihak ketiga ini dalam USD (miliar). Setiap singkatan yang ditampilkan di sisi kanan diagram di atas mewakili aset yang berbeda.

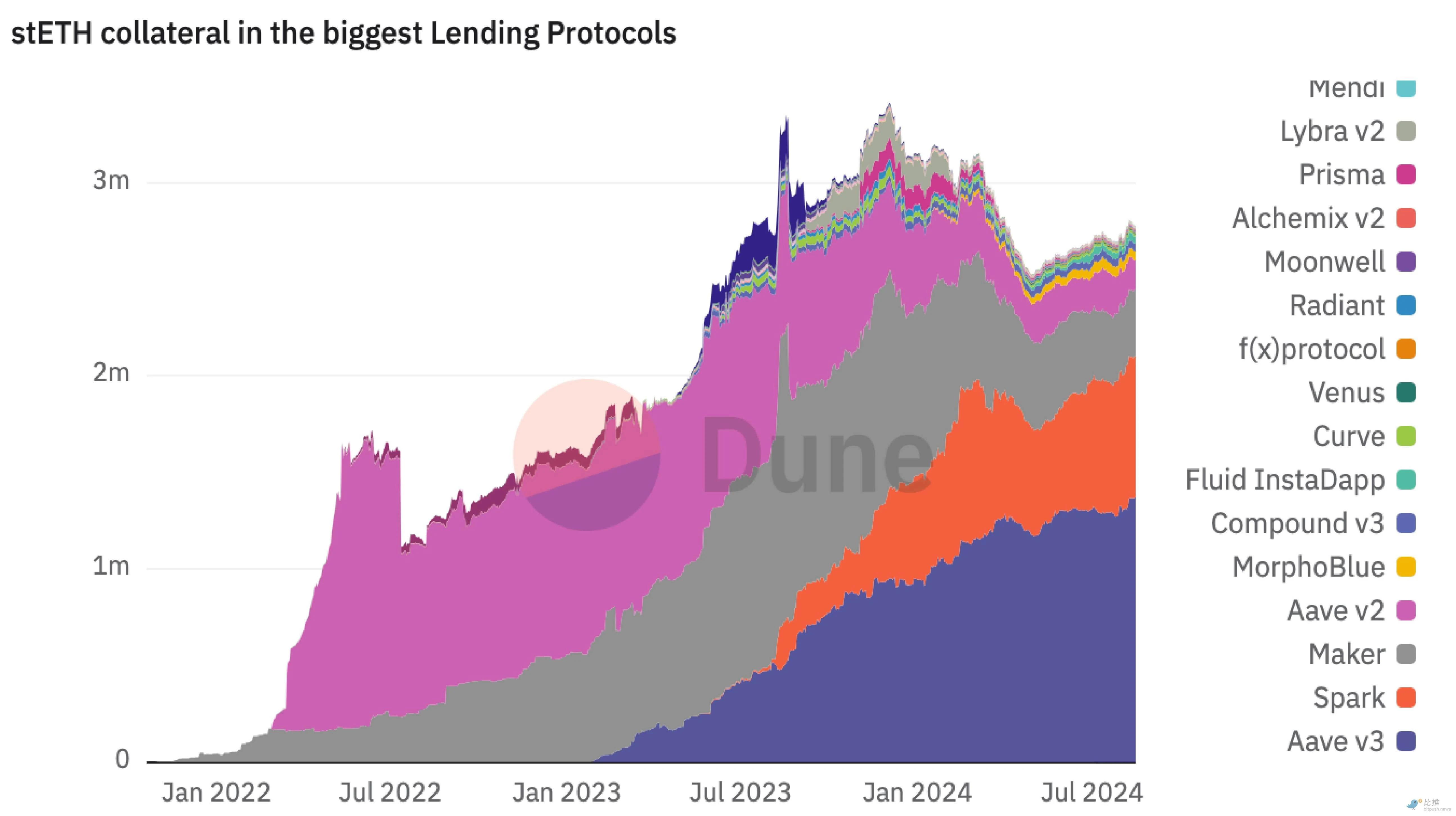

Ada lebih dari 80.000 stETH dalam kumpulan likuiditas di Curve, Uniswap, Balancer, Aerodrome, dan DEX (bursa terdesentralisasi) terkemuka lainnya. stETH adalah aset yang menghasilkan imbal hasil yang menjadi agunan pilihan karena efisiensi modal yang diberikannya kepada pengguna, penyedia likuiditas, dan pembuat pasar. Saat ini, agunan pilihan di Aave V3, Spark, dan MakerDao masing-masing adalah 1,3 juta stETH, 598.000 stETH, dan 420.000 stETH, yang dikunci dalam protokol ini dan digunakan sebagai agunan untuk menerbitkan pinjaman atau stablecoin yang didukung kripto, seperti yang ditunjukkan di bawah ini. Riset kami menunjukkan bahwa stETH dan derivatif ETH yang dijaminkan secara likuid lainnya menjadi agunan berkualitas tinggi pilihan untuk aktivitas keuangan dalam ekosistem Ethereum.

Catatan: Sumbu Y kiri pada grafik pihak ketiga ini diukur dalam stETH, bukan stETH dalam USD. Sumber: Jaminan Dune (@lido/stETH vs. jaminan lainnya) per 15 Agustus 2024.

Tetapi apa yang terjadi jika pengguna ingin memperoleh hasil lebih tinggi pada ETH yang dipertaruhkan sekaligus memberikan utilitas lebih sebagai agunan?

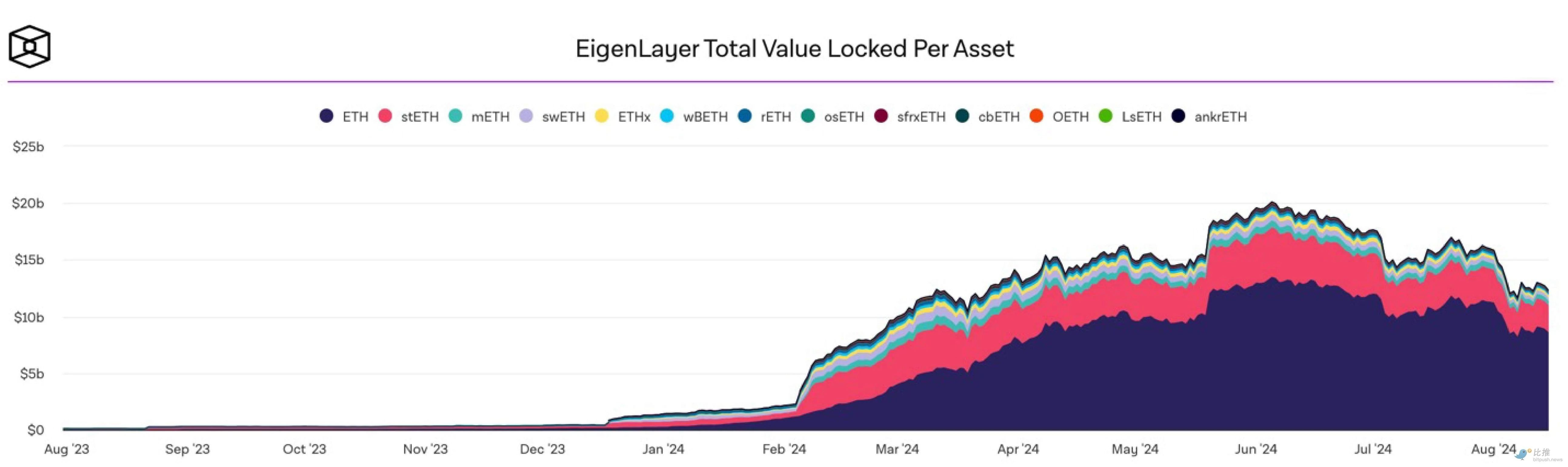

Inilah yang dimungkinkan oleh Eigenlayer, sebuah protokol re-staking. Hingga saat ini, Eigenlayer telah mengakumulasikan $13 miliar dalam bentuk CD token ETH, yang mewakili 50% dari Lido TVL dan ~4% dari total pasokan ETH, seperti yang ditunjukkan di bawah ini. Token derivatif agunan likuid yang mewakili ETH yang dipertaruhkan di jaringan Ethereum dapat dipertaruhkan kembali di platform Eigenlayer, yang memungkinkan protokol lain untuk meningkatkan keamanan jaringan mereka selama periode tertentu, sebuah proses yang mirip dengan menyewakan layanan keamanan.

Beberapa protokol yang tokennya terlalu fluktuatif untuk menyediakan keamanan jaringan yang andal mungkin menghadapi kekurangan likuiditas dan/atau perlu meningkatkan keamanannya, yang keduanya dapat diatasi dengan melakukan double-stake token mereka atau menyewakan seluruh sekuritas mereka dengan agunan yang lebih stabil (seperti ETH). Untuk layanan keamanannya, protokol re-stake seperti EigenLayer memberi penghargaan kepada re-staker, seperti jaringan Ethereum yang membayar validator.

Kami yakin bahwa hadirnya re-staking memungkinkan investor mengendalikan profil risiko dan pengembalian mereka dengan lebih baik, sehingga meningkatkan kegunaan dan efisiensi ETH sebagai agunan dalam DeFi.

Keberhasilan EigenLayer menunjukkan bahwa pengguna dan lembaga memiliki minat yang kuat dalam memanfaatkan kepemilikan ETH mereka dengan cara yang lebih canggih. Dengan memperkenalkan kasus penggunaan baru, EigenLayer memungkinkan peserta untuk mempertahankan kepemilikan ETH mereka sambil menghasilkan hasil tambahan. Saat mereka muncul dari peluncuran EigenLayer — seperti stETH yang muncul dari staking asli — token staking ulang yang likuid kemungkinan akan berfungsi sebagai agunan di berbagai platform.

Baik dalam kumpulan likuiditas, platform pinjaman, produk terstruktur, atau stablecoin yang didukung kripto, ETH yang menghasilkan hasil dalam semua bentuknya berpotensi menjadi agunan terprogram pilihan untuk aplikasi dan produk terkemuka di DeFi — baik yang diterapkan pada Ethereum Layer 1 atau salah satu Layer 2 yang tersedia saat ini.

Sejauh ini dalam artikel ini, kami telah menggambarkan ETH yang dipertaruhkan sebagai aset yang mirip dengan obligasi negara dalam beberapa hal, dan menggambarkan ETH dan derivatifnya yang dipertaruhkan sebagai agunan likuid berkualitas tinggi di DeFi, yang mendukung banyak aplikasi yang banyak digunakan. Di bagian artikel ini, kami fokus pada fitur unik lain dari hasil staking ETH: dampaknya terhadap investasi dalam ekonomi kripto, yang menurut penelitian kami sebanding dengan peran surat utang negara dan suku bunga acuan federal dalam ekonomi tradisional.

Saat ini, imbal hasil staking memengaruhi investasi publik dan swasta di ruang aset digital, seperti halnya aset likuid berkualitas tinggi (HQLA) dalam keuangan tradisional. Pertama, imbal hasil ETH tampaknya memberikan tekanan signifikan pada imbal hasil asli dari kontrak pintar Layer-1 yang bersaing, yang memaksa blockchain lain untuk menawarkan hadiah yang lebih tinggi kepada validator sebagai pengakuan atas keamanan dan komitmen jangka panjang mereka, seperti yang ditunjukkan di bawah ini. Jika laba atas investasi tidak mungkin lebih tinggi, mengapa investor/validator memegang dan mempertaruhkan aset yang lebih berisiko dan lebih fluktuatif? Yang penting, tidak seperti ETH, imbal hasil pada aset lain cenderung mengencerkan arus kas. Dengan kata lain, jika seorang investor memegang dan tidak mempertaruhkan token Layer-1 lainnya, inflasi jaringan akan mengencerkannya.

Sumber: ARK Investment Management LLC, 2024, berdasarkan data dari The Staking Explorer per 15 Agustus 2024.

Hasil staking ETH juga meningkatkan biaya peluang untuk menyimpan dan meminjam stablecoin. Seiring dengan meningkatnya hasil asli dan menjadi patokan, aktivitas ETH, biaya MEV, dan permintaan keseluruhan membuat beberapa protokol DeFi tertekan. MakerDAO, Aave, dan Compound adalah tiga dari protokol ini.

MakerDAO adalah protokol yang mengelola penerbitan dan pengelolaan stablecoin DAI. DAI diterbitkan melalui posisi utang yang dijaminkan (CDP) karena pengguna mengunci agunan seperti ETH atau aset lain yang masuk daftar putih untuk mencetak DAI. Salah satu fitur inti dari protokol MakerDAO adalah DAI Savings Rate (DSR), yang memungkinkan pemegang DAI memperoleh bunga dengan mengunci DAI mereka dalam kontrak pintar khusus. Setelah DAI menghadapi tekanan jual yang signifikan dan penurunan pasokan yang beredar, tata kelola MakerDAO memutuskan untuk meningkatkan tingkat DSR dari 5% menjadi 15%.

Di pasar uang seperti Aave atau Compound, di mana kondisi ditentukan oleh penawaran dan permintaan, keuntungan dari memasok/meminjam stablecoin jauh lebih tinggi. APY pasokan untuk stablecoin yang didukung fiat berkisar dari 5% hingga lebih dari 15%, tergantung pada kondisi pasar. Nilai ini mencerminkan keinginan investor untuk meminjam stablecoin sambil menyediakan ETH atau stETH sebagai agunan tanpa harus menjual.

Selain itu, protokol seperti Ethena Labs (yang menawarkan stablecoin yang dijaminkan oleh perdagangan arbitrase spot antara posisi spot stETH dan posisi short futures15 perpetual) telah menarik banyak pemegang stETH. Mengapa? Stablecoin Ethena menawarkan hasil yang jauh lebih tinggi daripada alternatif DeFi, belum lagi hasil staking normal pada ETH.

Hasil dari staking ETH juga memengaruhi peluang penambangan likuiditas. Tim yang ingin meluncurkan produk atau fitur baru dan menarik modal berdenominasi ETH ke dalam pool mereka harus menyelaraskan insentif mereka dengan kondisi pasar yang berlaku. Bagi banyak tim dan protokol, hasil staking yang lebih tinggi sering kali berarti biaya akuisisi pengguna yang lebih tinggi, karena calon investor dan penyedia likuiditas lebih cenderung mempertaruhkan ETH untuk mendapatkan keuntungan yang lebih stabil daripada imbalan risiko yang lebih tinggi yang terkait dengan peluang yield farming yang baru atau kurang matang.

Investor yang mengalokasikan modal ke aset digital tahap awal mengajukan pertanyaan yang sama: Apakah proyek ini akan memberikan pengembalian investasi yang lebih baik daripada mempertaruhkan ETH berdasarkan risiko dan likuiditas yang disesuaikan? Kita dapat mengeksplorasi pertanyaan ini dengan contoh hipotetis. Seberapa baik kinerja dana tertutup dengan cakrawala investasi tipikal 7 tahun (periode panen rata-rata untuk perusahaan rintisan teknologi) dibandingkan ETH setelah mencapai titik impas?

Jika ETH menghasilkan 4% setelah 7 tahun pemajemukan, maka dana tertutup tersebut harus mengungguli ETH lebih dari 31% bahkan tanpa mempertimbangkan apresiasi harga.

Dengan kata lain, investor awal dalam ruang aset digital sering mempertimbangkan hal ini: berdasarkan penyesuaian risiko dan likuiditas, dapatkah proyek yang mereka evaluasi memberikan pengembalian yang lebih tinggi daripada sekadar menyimpan dan mempertaruhkan ETH selama periode investasi? Misalnya, pertimbangkan dana 7 tahun yang umum, yang sering disebut periode panen, di mana investasi diharapkan matang dan menyediakan likuiditas. Jika dana yang sama diinvestasikan dalam ETH dan dipertaruhkan, dengan hasil taruhan rata-rata 4%, proyek tersebut harus mengungguli ETH setidaknya 31% untuk mengimbangi efek hasil majemuk. Dalam pasar bull dengan putaran privat yang kelebihan permintaan, valuasi yang kurang menarik, dan kondisi vesting yang tidak menguntungkan, persaingan dari mempertaruhkan ETH akan menjadi lebih intens.

Keberhasilan ETF Bitcoin spot mungkin disebabkan oleh potensi apresiasi dan stabilitas Bitcoin relatif terhadap penyimpan nilai lainnya, terutama mata uang fiat. Keputusan manusia oleh otoritas moneter (terkadang sewenang-wenang dan tidak konsisten) telah memainkan peran utama dalam mendevaluasi mata uang fiat dalam jangka panjang. Sebaliknya, Bitcoin berbasis aturan dan pasokannya diukur secara matematis dan dibatasi pada 21 juta. Hasilnya, Bitcoin menjadi alternatif yang kuat untuk mata uang fiat dan kelas aset digital yang mirip dengan emas digital.

Sebagai aset yang lebih muda, ETH telah mengalami berbagai peningkatan moneter dan teknologi selama bertahun-tahun. Selain itu, kelengkapan Turing dan hasil arus kasnya membuatnya sulit untuk dijelaskan, didefinisikan, dan dibingkai dalam batasan kelas aset tradisional.

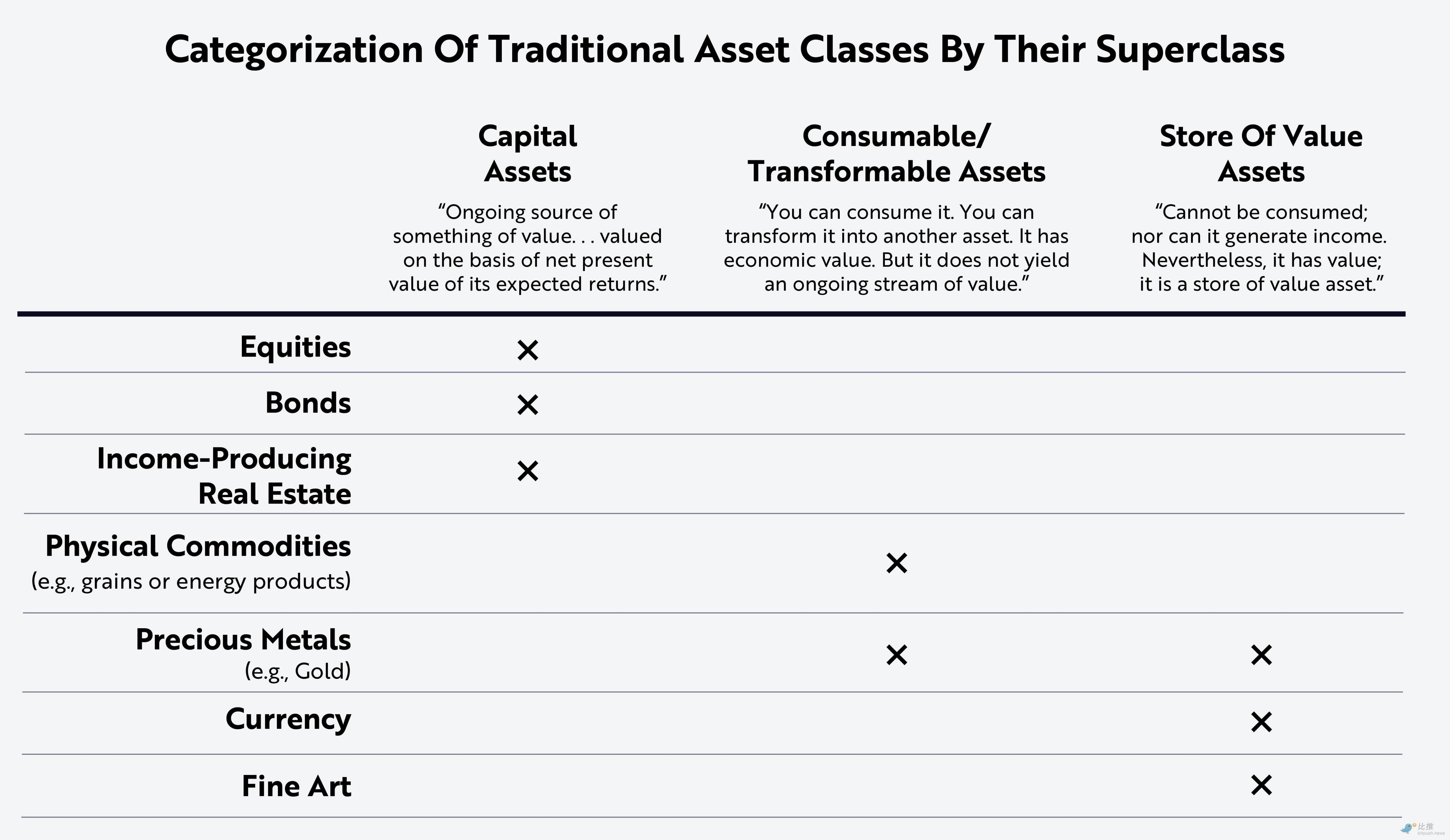

Makalah Robert Greer berjudul Apa itu Kelas Aset? membagi aset menjadi tiga kategori:

Aset Modal: Aset yang produktif dan nilainya meningkat bagi pemegangnya dalam bentuk arus kas, seperti saham, obligasi, atau real estat.

Aset habis pakai: Aset, seperti barang dagangan, yang dapat dikonsumsi atau diubah menjadi aset atau barang lain.

Penyimpan Nilai: Aset yang tidak dapat dikonsumsi atau diubah menjadi aset atau komoditas lain tetapi mempertahankan nilainya dalam jangka waktu lama.

Dalam artikel ini, kami telah mengilustrasikan kesamaan antara imbal hasil ETH dan imbal hasil pada instrumen utang, khususnya obligasi negara. Kami telah menunjukkan bahwa imbal hasil staking ETH merupakan ukuran aktivitas kontrak pintar dan siklus ekonomi dalam ruang aset digital, sama seperti suku bunga Federal Reserve dalam keuangan tradisional.

Selain itu, seperti aset lapis 1 lainnya, ETH adalah aset habis pakai yang digunakan dalam jaringan Ethereum untuk membayar transaksi yang akan dimasukkan ke dalam buku besar. Proses ini melibatkan pertukaran aset untuk membayar validator guna menyimpan dan menghitung data. Kami juga menyoroti kemampuan staking ETH sebagai aset likuid berkualitas tinggi di DeFi, yang bertindak seperti agunan asli untuk mendukung aplikasi dan stablecoin paling populer seperti DAI dan USDe.

Jadi, apa cara terbaik untuk mengkategorikan dan mendefinisikan ETH sebagai aset?

Sementara tim Bankless mempromosikan ETH sebagai aset tiga poin yang secara bersamaan mewujudkan karakteristik dari tiga kelas aset berbeda menurut klasifikasi Robert Greers, kami percaya bahwa Bitcoin telah dan akan terus menjadi penyimpan nilai yang sangat andal. Meskipun demikian, kami juga percaya bahwa ETH sedang membuka jalan bagi aset hibrida baru. Sementara ETH menunjukkan sifat penyimpan nilai dalam ekonomi kontrak pintar, yang membedakan ETH dari aset digital lainnya adalah bahwa ETH merupakan aset yang dapat diprogram dan menghasilkan arus kas yang dapat digunakan sebagai agunan berkualitas tinggi dalam aplikasi keuangan.

ETH dan ETH yang dipertaruhkan sangat likuid dan diperdagangkan secara luas di banyak bursa. Likuiditasnya memastikan bahwa keduanya dapat dengan mudah dilikuidasi dan dikonversi menjadi aset lain dan/atau digunakan dalam berbagai protokol DeFi. Meskipun ETH lebih fluktuatif daripada obligasi pemerintah atau real estat, ETH merupakan salah satu mata uang kripto yang paling matang, berharga, dan tersebar luas di dunia. Dengan peluncuran ETF ETH spot, penerimaan ETH dapat meningkat dan volatilitasnya dapat menurun.

Saat ini, ETH dan derivatif agunan likuiditasnya telah digunakan sebagai agunan dalam berbagai protokol DeFi, tidak hanya untuk pinjaman beragunan, tetapi juga untuk berpartisipasi dalam kumpulan likuiditas, menghasilkan laba, dan menerbitkan stablecoin. Meskipun ETH mungkin tidak masuk ke dalam satu kelas aset, atributnya yang beragam menonjolkan pesona asetnya yang unik, yang sangat menarik bagi mereka yang ingin berpartisipasi dalam ekonomi kontrak pintar global yang berkembang pesat.

Artikel ini bersumber dari internet: Laporan Riset Ark Invest: Staking Ethereum = Obligasi Treasury AS dalam Ekonomi Kripto

Terkait: Kemajuan terbaru proyek ekologi BTC (9-24): BTC NFT telah mengalami peningkatan tajam

Please note: All content is only shared for scientific purposes. Xverse wallet has no connection with any project. Please do your own research (DYOR). Daily BTC Ecosystem News Explosion – Thanks to Ordinals World @OrdzWorld for providing great content! What are Bitcoin Puppets? Ord My God invited the Ordinals team 「Ordinals Inscriptions Section」 The Ordinals collection continued to rise sharply, with the highest increase of Bitcoin Puppet by 21%, currently at 0.133 BTC. Among them, the market value of Node Monkey reached 133 million. What are Bitcoin Puppets? by @Daji_ 357 Finally got the LEO kit inscribed ? Auction 3 rounds, with two Leo kits August 10, 2019 – Epsteins death anniversary August 1, 2009 – Women in Astronomers Day @realizingerin On September 26th, Ord My God invited Erin and…