My XP

0

Gabung

Artikel asli oleh: Marco Manoppo

Terjemahan asli: TechFlow

Halo semuanya,

Sudah lama sejak terakhir kali saya berbagi ini dengan Anda semua. Akhir-akhir ini, saya banyak berpikir tentang masa depan restaking, karena ini telah menjadi topik utama yang mendominasi pasar selama 18 bulan terakhir.

Untuk menyederhanakan pembahasan, saya mungkin merujuk pada EigenLayer atau AVS dalam artikel ini untuk menggambarkan konsep re-staking secara luas, tetapi saya menggunakan istilah tersebut secara luas untuk mencakup semua protokol re-staking dan layanan yang dibangun di atasnya, bukan hanya EigenLayer.

Konsep EigenLayer dan re-staking telah membuka kotak Pandora.

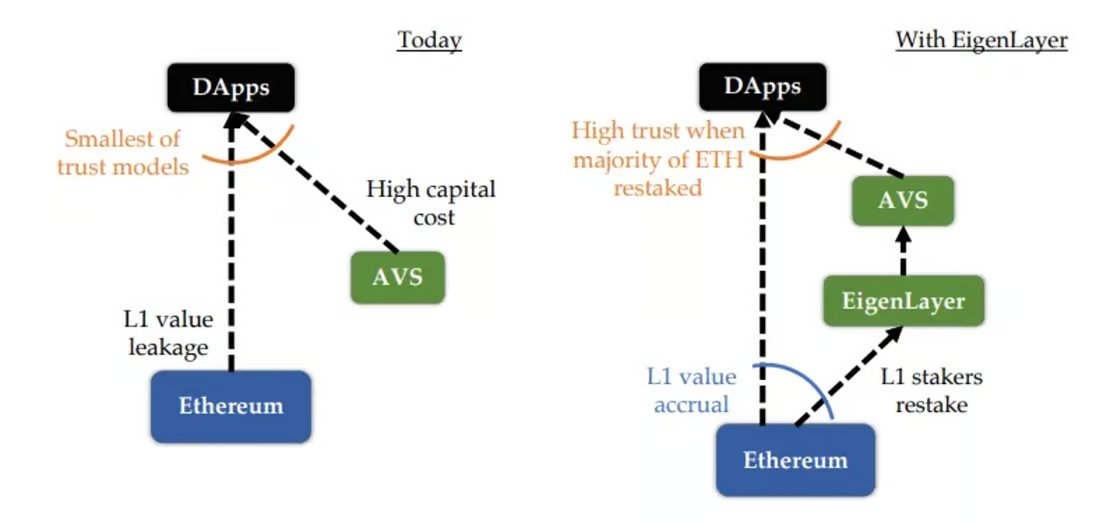

Secara konseptual, sangat masuk akal untuk meningkatkan keamanan ekonomi suatu aset yang sangat likuid dan dapat diakses secara global yang memungkinkan pengembang membuat aplikasi secara on-chain tanpa harus membangun ekosistem yang sepenuhnya baru untuk token spesifik proyek mereka.

Sumber: Dokumen Resmi EigenLayer

Ethereum (ETH) dianggap sebagai aset berkualitas tinggi berdasarkan premis berikut:

1. Masuk akal bagi pengembang untuk membangun produk menggunakan keamanan ekonominya , karena hal ini tidak hanya meningkatkan keamanan dan mengurangi biaya, tetapi juga memungkinkan produk untuk berfokus pada fungsionalitas inti.

2. Memberikan pengalaman produk yang lebih baik bagi pengguna akhir. Akan tetapi, setelah 18 bulan pengembangan, lanskap pertaruhan ulang telah berubah sejak dirilisnya white paper EigenLayer.

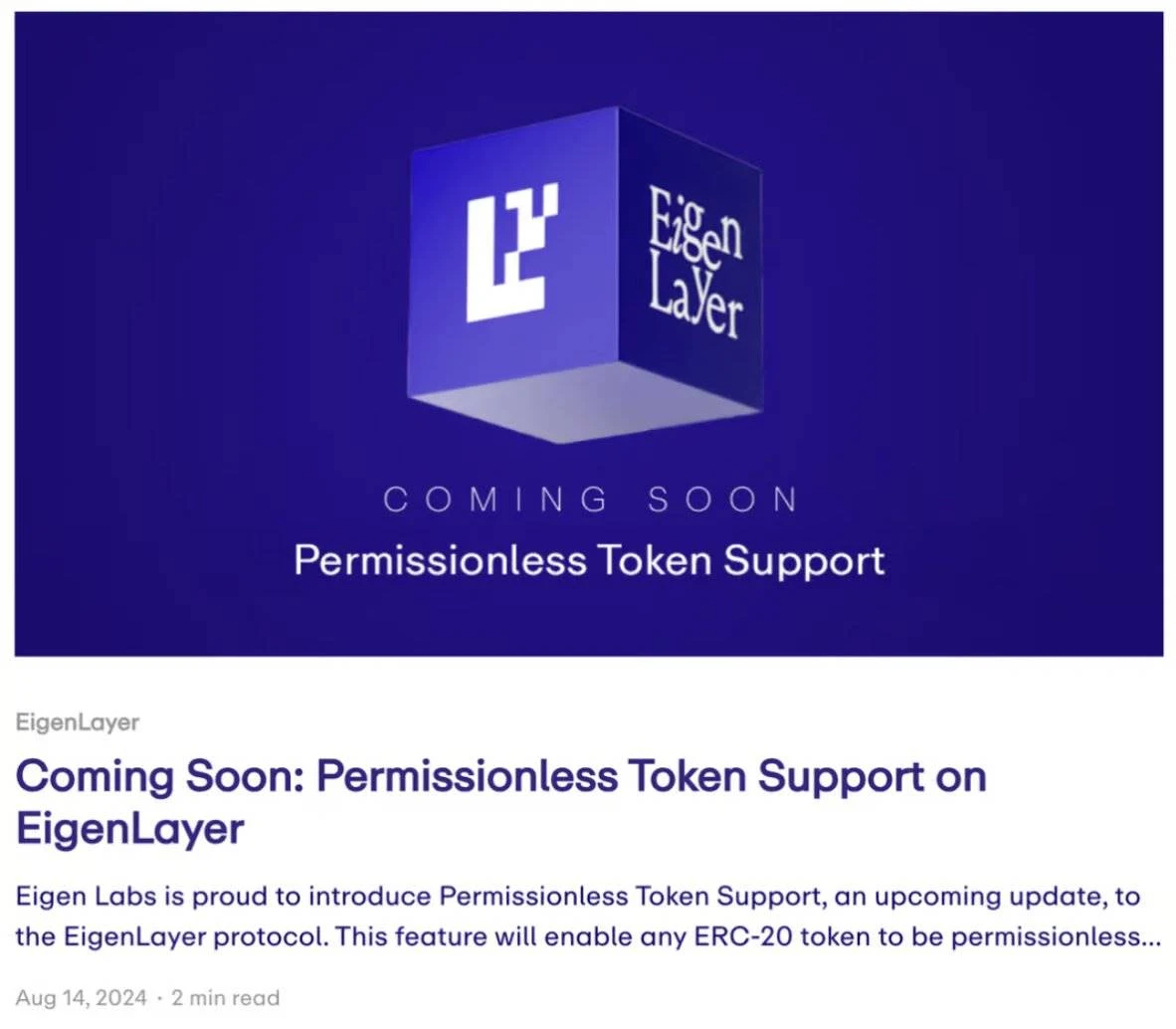

Kini kami memiliki proyek re-staking Bitcoin seperti Babylon, proyek re-staking Solana seperti Solayer, dan proyek re-staking multi-aset seperti Karak dan Symbiotic. Bahkan EigenLayer telah mulai mendukung token tanpa izin, yang memungkinkan token ERC-20 apa pun menjadi aset re-staking tanpa izin.

Sumber: Blog EigenLayer

Pasar telah menunjukkan bahwa setiap token akan dipertaruhkan kembali.

Inti dari re-staking bukan lagi sekadar memperluas keamanan ekonomi ETH, tetapi menerbitkan derivatif on-chain baru – token restaking (dan token restaking likuiditas yang dihasilkan).

Selain itu, dengan munculnya solusi staking likuiditas seperti Protokol Tally , dapat diperkirakan bahwa masa depan re-staking akan mencakup semua token kripto, bukan hanya aset L1. Kita akan melihat stARB di-restaking sebagai rstARB dan kemudian dibungkus lebih lanjut sebagai wrstARB.

Jadi, apa artinya ini bagi masa depan mata uang kripto? Dan apa yang terjadi ketika keamanan ekonomi dapat diperluas dari token apa pun?

Ini merupakan dua faktor kunci yang akan menentukan masa depan re-staking.

Anda dapat menulis posting panjang dan membahas seluk-beluk token subjektif dan koordinasi manusia, tetapi itu agak di luar jangkauan saya. Jika sebuah proyek restaking bersedia memberi saya beberapa token penasihat, saya akan mempertimbangkan untuk menulis tentangnya, tetapi saya mulai keluar topik.

Di dunia kripto, ada dua hal yang konstan:

Orang selalu mencari keuntungan yang lebih tinggi

Pengembang selalu ingin membuat lebih banyak token

Orang mencari keuntungan yang lebih tinggi

Protokol re-staking memiliki kesesuaian produk-pasar (PMF) terbaik di sisi pasokan.

Dari para pendahulu kita di Wall Street, kita melihat bahwa pasar mata uang kripto berkembang pesat menjadi pasar yang terus-menerus mencari risiko yang lebih tinggi. Contohnya? Polymarket sudah memiliki pasar derivatif khusus untuk berita acara Kita semua akan melakukan hal-hal yang ekstrem.

Para pemangku kepentingan ulang memperoleh lebih banyak keuntungan melalui AVS (layanan yang dibangun berdasarkan protokol re-staking). Idealnya, pengembang akan memilih untuk membangun proyek berdasarkan protokol re-staking dan menggunakan insentif untuk menarik para pemangku kepentingan ulang untuk menginvestasikan aset mereka dalam proyek-proyek ini. Untuk melakukan ini, pengembang dapat membagi sebagian pendapatan atau memberikannya kepada para pemangku kepentingan ulang sebagai hadiah dalam token asli mereka.

Mari kita lakukan perhitungan sederhana:

Per 7 September 2024,

Saat ini ada ETH senilai $10,5 miliar yang dipertaruhkan kembali di EigenLayer.

Dengan asumsi bahwa sebagian besar ETH yang dipertaruhkan ulang ini adalah Liquid Staked Tokens (LST), mereka sudah menghasilkan hasil tahunan (APY) 4% dan berharap mendapatkan lebih banyak keuntungan melalui penumpukan ulang.

Untuk memperoleh tambahan 1% APY per tahun, EigenLayer dan AVS-nya perlu menciptakan nilai sebesar $105 juta. Ini belum memperhitungkan risiko pemotongan dan kontrak pintar.

Jelas bahwa jika restaking hanya menghasilkan tambahan 1% APY, risiko-imbalan (r/r) tidak sepadan. Saya berani mengatakan bahwa risikonya harus setidaknya 8% atau lebih tinggi agar pengalokasi modal menganggap risikonya sepadan. Ini berarti bahwa ekosistem restaking harus menciptakan nilai setidaknya $420 juta per tahun.

Sumber: KelpDAO

Saat ini, pengembalian tinggi yang kami lihat dari re-staking sebagian besar didorong oleh Token EIGEN yang akan datang dan program poin dari protokol re-staking likuiditas – pengembalian ini tidak signifikan dibandingkan dengan pendapatan aktual atau yang diharapkan.

Bayangkan skenario di mana terdapat 3 protokol re-staking, 10 protokol re-staking likuiditas, dan lebih dari 50 AVS. Likuiditas akan terfragmentasi, dan pengembang (di sini, konsumen) akan bingung dengan terlalu banyak pilihan alih-alih merasa yakin dengan opsi yang ada. Protokol re-staking mana yang harus saya pilih? Aset apa yang harus saya pilih untuk meningkatkan keamanan ekonomi proyek saya? Dan seterusnya.

Oleh karena itu, kita perlu meningkatkan jumlah ETH yang akan dipertaruhkan ulang secara signifikan, atau kita perlu mempercepat penerbitan token asli.

Singkatnya, protokol re-staking dan AVS-nya perlu menjaga sisi pasokan tetap aktif dengan menerbitkan sejumlah besar tokennya.

Pengembang ingin membuat token

Di sisi permintaan, protokol penjaminan ulang meyakini bahwa lebih ekonomis dan aman bagi pengembang untuk menggunakan aset penjaminan ulang guna menjalankan aplikasi mereka daripada menggunakan token khusus mereka sendiri.

Meskipun hal ini mungkin berlaku untuk beberapa aplikasi yang memerlukan kepercayaan dan keamanan yang sangat tinggi (seperti bridging), pada kenyataannya, menerbitkan token Anda sendiri dan menggunakannya sebagai mekanisme insentif adalah kunci keberhasilan setiap proyek kripto, baik itu rantai atau aplikasi.

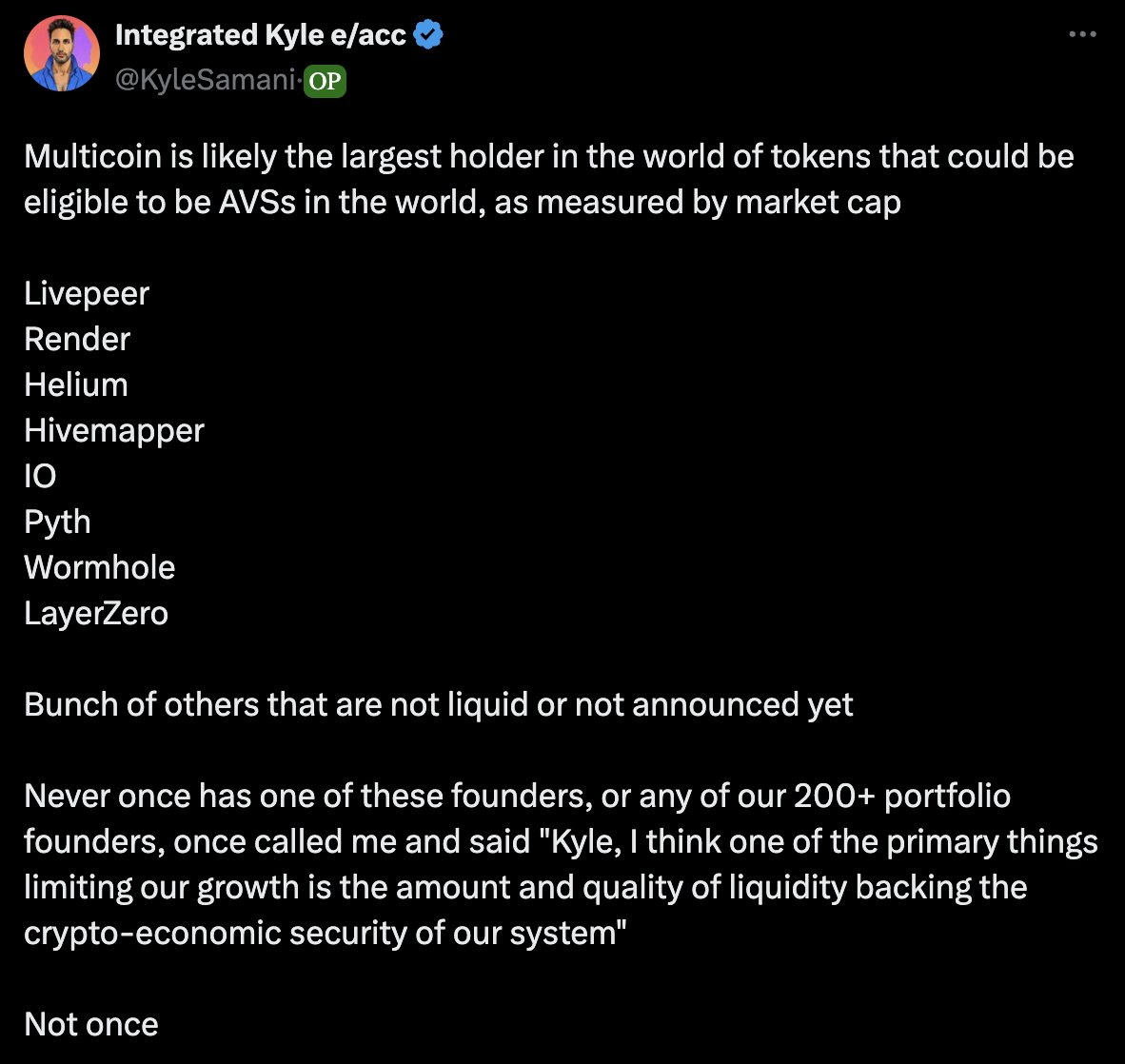

Menambahkan aset yang digadaikan ulang sebagai fitur tambahan produk dapat memberikan manfaat tambahan, tetapi tidak boleh memengaruhi proposisi nilai inti produk, dan tidak boleh dirancang untuk melemahkan nilai tokennya sendiri. Beberapa orang, seperti Kyle dari Multicoin, bahkan memiliki posisi yang lebih keras, dengan menyatakan bahwa keamanan ekonomi bukanlah faktor kunci dalam mendorong pertumbuhan produk sama sekali.

Kyle e/acc terintegrasi: “Multicoin mungkin merupakan pemegang terbesar di dunia dan tokennya berdasarkan kapitalisasi pasar dapat memenuhi syarat sebagai AVS.

Termasuk Livepeer, Render, Helium, Hivemapper, Pyth, Wormhole, LayerZero.

Ada token lain yang belum beredar atau belum diumumkan.

Tidak pernah ada satu pun pendiri ini, atau salah satu dari 200+ pendiri portofolio kami, yang menelepon saya dan berkata, “Kyle, saya pikir salah satu faktor utama yang membatasi pertumbuhan kami adalah jumlah dan kualitas likuiditas yang mendukung keamanan kriptoekonomi sistem kami.

Tidak sekali pun.”

Terus terang, sulit untuk membantah pendapatnya.

Saya telah berkecimpung di dunia kripto selama 7 tahun dan belum pernah mendengar pengguna kripto berat lainnya atau rekan industri — mereka yang menyimpan sebagian besar kekayaan bersihnya secara on-chain — memberi tahu saya bahwa mereka memilih satu produk dibanding yang lain karena keamanan ekonominya.

Dari sudut pandang ekonomi, Luca dari M^0 menulis artikel bagus yang menjelaskan bagaimana mungkin lebih murah bagi proyek untuk menggunakan token asli daripada menggunakan ETH karena inefisiensi pasar.

Kapan token diterbitkan? Sejujurnya, token khusus proyek dengan semacam fungsi tata kelola, utilitas, ekonomi, atau klaim kelangkaan telah lama dipandang oleh investor sebagai simbol keberhasilan atau visibilitas proyek, terlepas dari apakah token tersebut benar-benar dihitung sebagai sekuritas. Sentimen pasar ini bertahan bahkan tanpa klaim keuangan atau kendali yang tersisa. Dalam industri khusus seperti kripto, token sering kali lebih terikat pada narasi atau perubahan likuiditas yang diharapkan daripada arus kas. Tidak peduli bagaimana kita melihatnya, jelas dan terdokumentasi dengan baik bahwa dalam kripto, pasar proksi ekuitas jauh dari efisien, dan harga token yang lebih tinggi dari yang rasional diterjemahkan menjadi biaya modal yang lebih rendah dari yang diharapkan secara rasional untuk proyek. Biaya modal yang lebih rendah sering kali terwujud sebagai dilusi yang lebih rendah dalam putaran usaha, atau valuasi yang lebih tinggi relatif terhadap industri lain. Dapat dikatakan, token asli sebenarnya menawarkan biaya modal yang lebih rendah kepada pengembang daripada $ETH karena inefisiensi pasar pada tingkat pasar modal.

Sumber: Jalan Tanah

Agar adil, EigenLayer tampaknya telah mengantisipasi situasi ini dan merancang sistem staking ganda, dan kini para pesaingnya bahkan menggunakan dukungan untuk staking ulang multi-aset sebagai nilai jual diferensiasi pemasaran.

Jika semua token akan dipertaruhkan kembali di masa mendatang, apa nilai sebenarnya dari protokol penumpukan ulang bagi pengembang?

Saya pikir jawabannya terletak pada asuransi dan peningkatan.

Jika proyek ingin meningkatkan produknya dan membedakan dirinya, restaking akan menjadi fitur pelengkap yang dapat diintegrasikan.

Asuransi: Memberikan lapisan jaminan ekstra bahwa produk yang ditawarkan akan berfungsi seperti yang diiklankan karena ada lebih banyak modal yang mendukungnya.

Peningkatan: Strategi terbaik untuk protokol re-staking adalah membentuk ulang seluruh narasi dan meyakinkan pengembang untuk memasukkan elemen teknologi re-staking secara default dalam produk apa pun karena hal itu membuat semuanya lebih baik. Oh, Anda seorang peramal yang rentan terhadap serangan manipulasi harga? Bagaimana jika kita juga AVS?

Apakah pengguna akhir peduli dengan masalah ini masih harus dilihat.

Semua token akan bersaing untuk menjadi aset yang paling diminati untuk digadaikan ulang karena hal itu memberikan nilai yang dirasakan dan mengurangi tekanan jual. AVS dapat memilih beberapa jenis aset yang digadaikan ulang berdasarkan selera risiko, mekanisme insentif, fungsi spesifik, dan ekosistem yang ingin diselaraskan dengannya. Ini bukan lagi hanya tentang keamanan ekonomi inti, ini tentang asuransi, penjaminan ulang, dan politik. Karena setiap token digadaikan ulang, AVS akan memiliki banyak pilihan.

Aset mana yang harus saya pilih untuk memastikan keamanan ekonomi, keberpihakan politik apa yang saya inginkan, dan ekosistem mana yang terbaik untuk produk saya?

Pada akhirnya, keputusan bergantung pada apa yang menyediakan fungsionalitas terbaik untuk produk saya. Sama seperti aplikasi yang diterapkan pada beberapa rantai dan akhirnya menjadi Lisk, AVS pada akhirnya akan memanfaatkan keamanan ekonomi dari aset dan ekosistem yang memberikan manfaat terbesar, terkadang bahkan beberapa sekaligus.

Tweet dari Jai ini cukup merangkum dengan baik bagaimana sebagian besar pengembang merasakan manfaat restaking.

Penting untuk disebutkan bahwa kami telah melihat beberapa proyek, seperti Nuffle , bekerja untuk mengatasi situasi ini.

Jai Bhavnani: “Jito mengumumkan dukungan untuk re-staking hari ini. Sekarang kami memiliki Eigen, Karak, Jito, Symbiotic, dan mungkin masih banyak lagi. Berapa lama waktu yang dibutuhkan bagi kami untuk memiliki agregator yang dapat digunakan AVS untuk mendapatkan keamanan yang paling ekonomis? Dan secara aktif menyeimbangkan kembali semua platform re-staking berdasarkan biaya.”

Crypto Twitter cenderung berpikir secara absolut. Kenyataannya, restaking adalah alat infrastruktur menarik yang memperluas opsi pengembang dan memengaruhi pasar on-chain dengan menerbitkan jenis derivatif baru, tetapi ini bukanlah sesuatu yang revolusioner.

Paling tidak, hal ini memungkinkan pemegang aset kripto dengan selera risiko yang lebih tinggi untuk memperoleh laba tambahan sambil memperluas opsi teknologi dan mengurangi beban rekayasa pada pengembang. Hal ini menyediakan fungsi pelengkap bagi pengembang dan menciptakan pasar derivatif baru bagi pemegang aset on-chain.

Banyak aset akan diagunkan ulang, yang memberi pengembang banyak pilihan saat mengintegrasikan aset yang diagunkan ulang. Pada akhirnya, pengembang akan memilih ekosistem aset yang diagunkan ulang sama seperti saat memilih rantai baru untuk diterapkan, memilih yang akan memberikan manfaat paling besar bagi produk mereka, dan terkadang bahkan beberapa ekosistem.

Token akan bersaing untuk menjadi aset yang digadaikan ulang karena pasar derivatif baru yang diciptakan oleh aset yang digadaikan ulang akan menguntungkan token ini, meningkatkan penggunaan secara luas dan nilai yang dirasakan.

Ini tidak pernah tentang ekonomi, keamanan, tetapi tentang asuransi, hipotek ulang, dan politik.

Artikel ini bersumber dari internet: Apa yang terjadi ketika semua token dipertaruhkan kembali?