My XP

0

Gabung

Penulis asli: Alex Sugiarto , Lawrence Lee

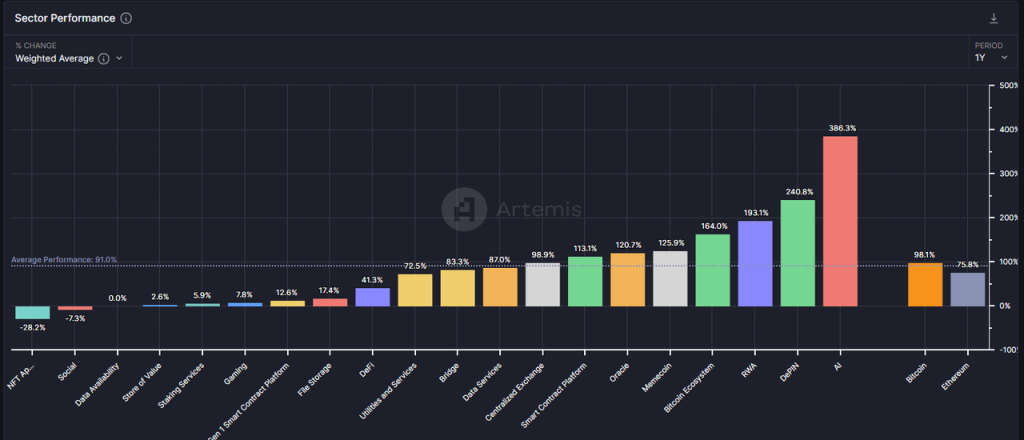

Sebagai salah satu jalur tertua di bidang kripto, jalur Defi tidak berkinerja baik di pasar bullish ini. Peningkatan keseluruhan sektor Defi dalam setahun terakhir (41,3%) tidak hanya jauh di belakang level rata-rata (91%), tetapi bahkan di belakang Ethereum (75,8%).

Sumber data: artemis

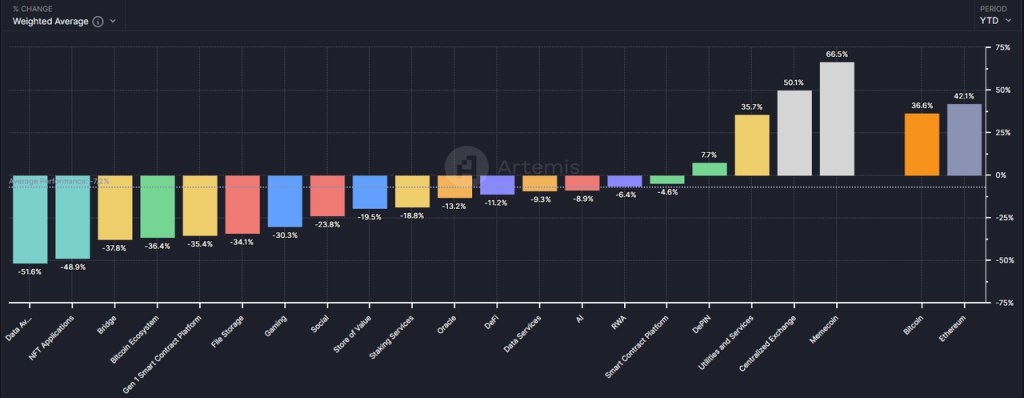

Jika kita hanya melihat data tahun 2024, sulit juga untuk mengatakan bahwa kinerja sektor Defi baik, dengan penurunan keseluruhan sebesar 11,2%.

Sumber data: artemis

Namun, menurut pendapat saya, dalam konteks pasar yang aneh di mana BTC mencapai titik tertinggi baru dan kemudian altcoin jatuh bersamaan, sektor Defi, terutama proyek-proyek unggulan di dalamnya, mungkin telah mengantarkan waktu tata letak terbaik sejak kelahirannya.

Melalui artikel ini, penulis berharap dapat memperjelas pandangan tentang nilai Defi saat ini dengan membahas pertanyaan-pertanyaan berikut:

Alasan mengapa altcoin berkinerja jauh lebih buruk dibandingkan BTC dan Ethereum di babak ini

Mengapa sekarang adalah waktu terbaik untuk fokus pada Defi

Beberapa proyek Defi yang perlu diperhatikan, serta sumber nilai dan risikonya

Artikel ini tidak membahas semua proyek Defi yang memiliki nilai investasi di pasar. Proyek-proyek Defi yang disebutkan dalam artikel ini hanya sebagai contoh analisis dan bukan saran investasi.

Artikel ini merupakan pemikiran sementara penulis hingga saat penerbitan. Artikel ini dapat berubah di masa mendatang, dan pandangan yang diberikan sangat subjektif. Mungkin juga terdapat kesalahan dalam fakta, data, dan logika penalaran. Kritik dan diskusi lebih lanjut dari rekan dan pembaca sangat diharapkan.

Berikut ini adalah teks utamanya.

Menurut pendapat saya, kinerja harga altcoin saat ini tidak sebaik yang diharapkan. Ada tiga alasan internal utama dalam industri kripto:

Pertumbuhan yang tidak memadai pada sisi permintaan: kurangnya model bisnis baru yang menarik, dan PMF (kesesuaian pasar produk) masih jauh di sebagian besar jalur

Pertumbuhan berlebih dari sisi penawaran: infrastruktur industri semakin ditingkatkan, ambang batas kewirausahaan semakin diturunkan, dan proyek-proyek baru diterbitkan secara berlebihan

Tren pembukaan blokir terus berlanjut: Token proyek sirkulasi rendah dan FDV tinggi terus dibuka, membawa tekanan jual yang besar

Mari kita lihat latar belakang masing-masing ketiga alasan ini.

Di dalam artikel Mempersiapkan gelombang naik utama pasar bull, pemikiran bertahap saya tentang siklus ini ditulis oleh penulis pada awal Maret, saya menyebutkan bahwa pasar bullish ini tidak memiliki inovasi bisnis dan narasi yang sama besarnya dengan Defi pada tahun 2021 dan ICO pada tahun 2017. Oleh karena itu, strateginya adalah memberi bobot lebih pada BTC dan ETH (mendapat manfaat dari dana tambahan yang dibawa oleh ETF) dan mengendalikan rasio alokasi altcoin.

Sejauh ini, pandangan ini sangat benar.

Kurangnya kisah bisnis baru telah menyebabkan penurunan signifikan dalam arus masuk wirausahawan, investasi industri, pengguna, dan dana. Yang lebih penting, situasi ini telah menekan ekspektasi investor secara keseluruhan terhadap perkembangan industri. Ketika pasar belum melihat kisah-kisah seperti Defi akan melahap keuangan tradisional, ICO adalah inovasi dan paradigma pembiayaan baru, dan NFT menumbangkan ekosistem industri konten untuk waktu yang lama, investor secara alami akan memilih dengan kaki mereka dan bergerak menuju tempat-tempat dengan kisah-kisah baru, seperti AI.

Tentu saja, saya tidak mendukung pandangan yang terlalu pesimis. Meskipun belum ada inovasi menarik yang terlihat dalam putaran ini, infrastrukturnya terus ditingkatkan:

Biaya ruang blok telah turun secara signifikan, dari L1 ke L2

Solusi komunikasi lintas rantai secara bertahap menjadi lebih lengkap, dengan daftar opsi yang lengkap

Peningkatan pengalaman dompet yang ramah pengguna, seperti dompet pintar Coinbase mendukung pembuatan dan pemulihan cepat tanpa kunci pribadi, panggilan langsung saldo cex, tidak perlu mengisi ulang bensin, dll., memungkinkan pengguna untuk mendekati pengalaman produk web2

Fitur Tindakan dan Kedipan Solana dapat menerbitkan interaksi on-chain dengan Solana ke lingkungan Internet umum mana pun, yang selanjutnya mempersingkat jalur penggunaan pengguna

Infrastruktur di atas ibarat air, listrik, batu bara, dan jalan raya di dunia nyata. Infrastruktur tersebut bukanlah hasil inovasi, tetapi merupakan tanah bagi munculnya inovasi.

Bahkan, jika dilihat dari sudut lain, meskipun harga banyak altcoin telah mencapai titik terendah baru tahun ini, total nilai pasar altcoin tidak turun seburuk jika dibandingkan dengan BTC.

Data: Pandangan perdagangan, 2024.6.25

Sejauh ini, harga BTC telah turun sekitar 18,4% dari harga tertingginya, sementara total nilai pasar altcoin (ditampilkan sebagai Total3 dalam sistem Trading View, yang mewakili total nilai pasar kripto setelah dikurangi BTC dan ETH) hanya turun sebesar -25,5%.

Data: Pandangan perdagangan, 2024.6.25

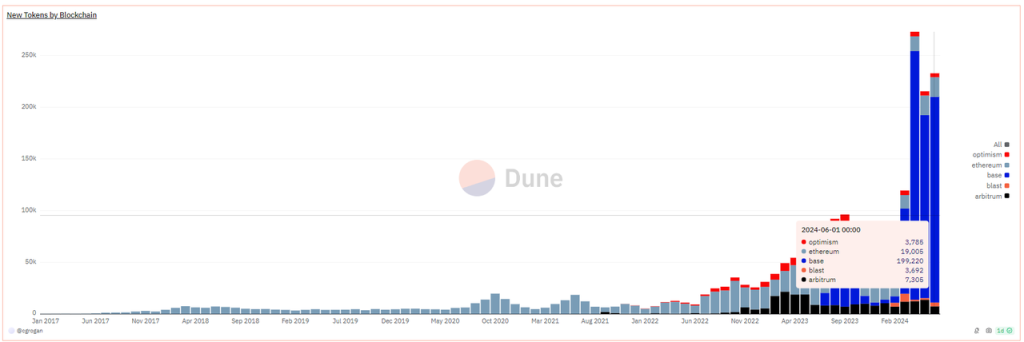

Penurunan terbatas dalam total nilai pasar altcoin didasarkan pada ekspansi substansial dari jumlah total altcoin baru yang ditambahkan dan nilai pasarnya. Dari gambar di bawah ini, kita dapat secara intuitif melihat bahwa tren pertumbuhan jumlah token di pasar bull ini adalah yang tercepat dalam sejarah.

Token Baru melalui Blockchain, sumber data: https://dune.com/queries/3729319/6272382

Perlu dicatat bahwa data di atas hanya menghitung data penerbitan token dari rantai EVM. Lebih dari 90% diterbitkan pada rantai Base. Faktanya, lebih banyak token baru yang disumbangkan oleh Solana. Baik Solana maupun Base, sebagian besar token yang baru diterbitkan adalah meme.

Di antara meme-meme tersebut, meme-meme representatif dengan nilai pasar lebih tinggi yang muncul dalam putaran pasar bullish ini adalah:

dogwifhat: 2,04 miliar

Brett: 1,66 miliar

Notcoin: 1,61 miliar

ANJING PERGI KE BULAN: 630 juta

Koin Mog: 560 juta

Popcat: 470 juta

Maga: 410 juta

Selain meme, sejumlah besar token infrastruktur juga akan dikeluarkan tahun ini, seperti:

Jaringan lapisan kedua meliputi:

Starknet: Kapitalisasi pasar 930 juta, FDV 7,17 miliar

ZKsync: Nilai pasar yang beredar 610 juta, FD V3 510 juta

Jaringan Manta: nilai pasar beredar 330 juta, FD V1 20 juta

Taiko: Nilai pasar yang beredar 120 juta, FD V1 900 juta

Ledakan: Nilai pasar yang beredar 480 juta, FD V2 810 juta

Layanan komunikasi lintas rantai meliputi:

Wormhole: Nilai pasar yang beredar 630 juta, FD V3 480 juta

Lapisan 0: Nilai pasar yang beredar 680 juta, FD V2 730 juta

Zetachain: Nilai pasar yang beredar 230 juta, FD V1 780 juta

Jaringan Omni: nilai pasar beredar 147 juta, FD V1 420 juta

Layanan pembangunan rantai meliputi:

Altlayer: Nilai pasar yang beredar 290 juta, FD V1 870 juta

Dimensi: Nilai pasar beredar 300 juta, FD V1 590 juta

Saga: Nilai pasar beredar 140 juta, FD V1 500 juta

*Data nilai pasar di atas berasal dari Coingecko, waktunya adalah 2024.6.28

Selain itu, ada sejumlah besar token yang telah terdaftar dan menghadapi pembukaan besar-besaran. Karakteristik umum mereka adalah rasio sirkulasi rendah, FDV tinggi, dan putaran pendanaan institusional awal, dan biaya token dari putaran institusional sangat rendah.

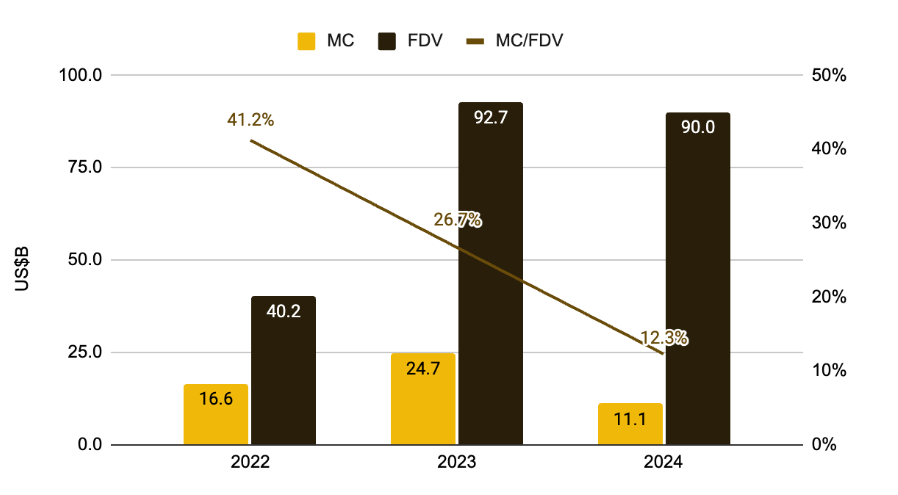

Lemahnya permintaan dan narasi dalam putaran ini, ditambah dengan penerbitan aset yang berlebihan di sisi penawaran, merupakan yang pertama kali terjadi dalam siklus kripto. Meskipun pihak-pihak proyek mencoba mempertahankan valuasi dengan lebih lanjut mengurangi rasio sirkulasi token pada saat pencatatan (dari 41,2% pada tahun 2022 menjadi 12,3%) dan secara bertahap menjualnya kepada investor sekunder, resonansi keduanya akhirnya menyebabkan pergeseran keseluruhan ke bawah dari pusat valuasi proyek-proyek kripto ini. Pada tahun 2024, hanya beberapa sektor seperti Meme, Cex, dan Depin yang mempertahankan pengembalian positif.

Rasio MC terhadap FDV koin baru. Sumber gambar: Low Float High FDV: How Did We Get Here?, Riset Binance

Namun, menurut pendapat saya, runtuhnya pusat penilaian koin VC bernilai pasar tinggi adalah respons normal pasar terhadap berbagai anomali kripto:

Pembuatan batch Rollup kota hantu, hanya dengan TVL dan robot tetapi tidak ada pengguna

Pembiayaan melalui persyaratan yang diperbarui, benar-benar menyediakan solusi serupa, seperti sejumlah besar layanan komunikasi lintas rantai

Memulai bisnis berdasarkan topik hangat daripada kebutuhan pengguna yang sebenarnya, seperti sejumlah besar proyek AI+Web3

Token tidak memiliki penangkapan nilai karena belum menemukan model keuntungan atau tidak menemukannya.

Penurunan pada pusat penilaian altcoin ini merupakan hasil dari penyembuhan diri pasar, proses jinak dari pecahnya gelembung, dan perilaku penyelamatan diri dari dana yang bertindak dan membersihkan pasar.

Realitanya adalah bahwa sebagian besar koin VC tidak sepenuhnya tidak bernilai, hanya saja terlalu mahal, dan pasar pada akhirnya akan mengembalikannya ke tempat asalnya.

Sejak tahun 2020, Defi resmi menjadi kategori dalam klaster altcoin. Pada paruh pertama tahun 2021, proyek paling populer dalam peringkat 100 kapitalisasi pasar kripto teratas adalah proyek Defi. Saat itu, ada begitu banyak kategori yang membuat pusing, bersumpah untuk mengulang semua model bisnis yang ada dalam keuangan tradisional di rantai tersebut.

Pada tahun itu, Defi merupakan infrastruktur rantai publik. DEX, pinjaman, stablecoin, dan derivatif merupakan empat hal yang wajib dimiliki setelah rantai publik baru tersebut beroperasi.

Namun, dengan penerbitan proyek-proyek homogen yang berlebihan dan banyaknya serangan peretas (penggelapan), TVL yang diperoleh dengan mengandalkan model Ponzi menginjak kaki kiri dengan kaki kanan runtuh dengan cepat, dan harga token yang melonjak kembali ke nol.

Memasuki babak siklus pasar bullish ini, kinerja harga sebagian besar proyek Defi yang bertahan hingga hari ini tidak memuaskan, dan investasi utama di bidang Defi menurun. Seperti pada awal pasar bullish mana pun, investor paling menyukai cerita baru yang muncul dalam siklus ini, dan Defi tidak termasuk dalam kategori ini.

Namun, karena hal inilah proyek-proyek Defi yang muncul dari gelembung tersebut mulai tampak lebih menarik daripada proyek-proyek altcoin lainnya. Secara spesifik:

Bisnis: Memiliki model bisnis dan model keuntungan yang matang, dan proyek-proyek terkemuka memiliki parit

DEX dan derivatif memperoleh biaya transaksi, pinjaman mengumpulkan pendapatan selisih bunga, proyek stablecoin mengumpulkan biaya stabilitas (bunga), dan layanan staking mengumpulkan biaya layanan agunan. Model laba jelas. Permintaan pengguna dari proyek-proyek teratas di setiap jalur bersifat organik, dan pada dasarnya telah melewati tahap subsidi pengguna. Beberapa proyek masih mencapai arus kas positif setelah dikurangi emisi token.

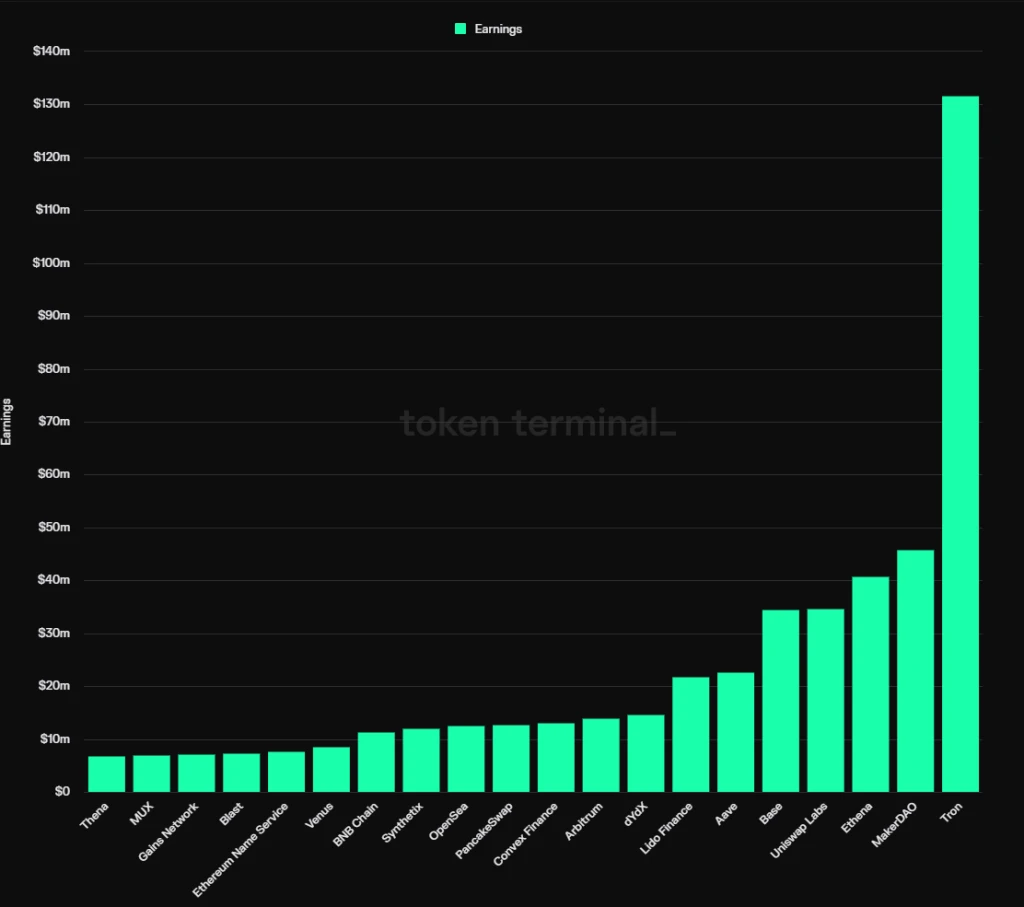

Peringkat keuntungan proyek kripto, sumber : Terminal Token

Menurut statistik Tokentermial, dari 20 protokol paling menguntungkan sejauh ini pada tahun 2024, 12 adalah proyek DeFi, yang diklasifikasikan sebagai berikut:

Koin stabil: MakerDAO, Ethena

Peminjaman: Aave, Venus

Layanan staking: Lido

DEX: Lab Uniswap, Pancakeswap, Thena (pendapatan berasal dari biaya front-end)

Turunan: dYdX, Synthetix, MUX

Agregasi Pendapatan: Convex Finance

Parit proyek-proyek ini bervariasi, beberapa di antaranya berasal dari efek jaringan layanan multilateral atau bilateral, beberapa dari kebiasaan dan merek pengguna, dan beberapa dari sumber daya ekologis khusus. Namun, dilihat dari hasilnya, proyek-proyek Defi terkemuka telah menunjukkan beberapa kesamaan dalam jalurnya masing-masing: pangsa pasar cenderung stabil, jumlah pesaing yang muncul kemudian berkurang, dan mereka memiliki kekuatan penetapan harga layanan tertentu.

Mengenai parit proyek Defi yang spesifik, akan kami uraikan pada bagian proyek pada subbagian ketiga.

Sisi pasokan: emisi rendah, rasio sirkulasi tinggi, skala token yang dirilis kecil

Pada bagian sebelumnya, kami menyebutkan bahwa salah satu alasan utama terus merosotnya valuasi altcoin pada putaran ini adalah tingginya emisi sejumlah besar proyek berdasarkan valuasi tinggi, serta ekspektasi negatif yang ditimbulkan oleh banyaknya token yang tidak diblokir yang saat ini memasuki pasar.

Karena proyek-proyek DeFi terkemuka diluncurkan lebih awal, sebagian besar dari mereka telah melewati periode puncak emisi token, dan token-token institusi pada dasarnya telah dirilis, sehingga tekanan jual di masa mendatang sangat rendah. Misalnya, rasio sirkulasi token Aave saat ini adalah 91%, rasio sirkulasi Lido adalah 89%, rasio sirkulasi Uniswap adalah 75,3%, rasio sirkulasi MakerDAO adalah 95%, dan rasio sirkulasi Convex adalah 81,9%.

Di satu sisi, ini menunjukkan bahwa akan ada sedikit tekanan jual di masa mendatang, tetapi ini juga berarti bahwa siapa pun yang ingin mengendalikan proyek ini pada dasarnya hanya dapat membeli token dari pasar.

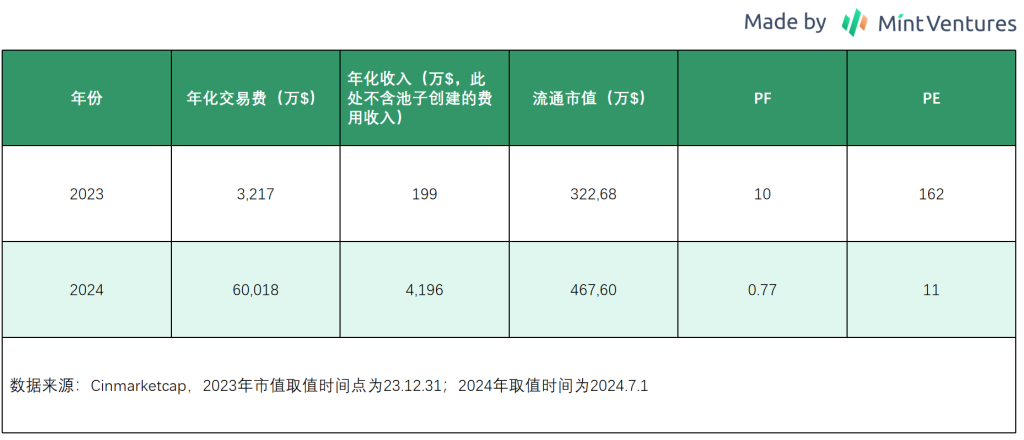

Penilaian: Perhatian pasar dan data bisnis berbeda, dan tingkat penilaian jatuh ke level terendah dalam sejarah

Dibandingkan dengan konsep baru seperti Meme, AI, Depin, Resttaking, dan layanan Rollup, Defi kurang mendapat perhatian di pasar yang sedang naik daun ini, dan kinerja harganya biasa-biasa saja. Di sisi lain, data bisnis inti dari setiap Defi terkemuka, seperti volume transaksi, skala pinjaman, dan tingkat laba, terus tumbuh, membentuk divergensi antara harga dan bisnis. Secara khusus, tingkat valuasi beberapa Defi terkemuka telah mencapai level terendah dalam sejarahnya.

Mengambil protokol peminjaman Aave sebagai contoh, sementara pendapatan kuartalannya (merujuk pada laba bersih, bukan keseluruhan biaya protokol) telah melampaui puncak siklus sebelumnya dan menetapkan rekor tertinggi baru, PS (kapitalisasi pasar/pendapatan tahunan) telah mencapai rekor terendah baru, saat ini hanya 17,4 kali.

Sumber data: Tokenterminal

Kebijakan: FIT 21 kondusif terhadap kepatuhan industri Defi dan dapat memicu potensi merger dan akuisisi

FIT 21, Undang-Undang Inovasi dan Teknologi Keuangan untuk Abad ke-21, bertujuan untuk menyediakan kerangka peraturan federal yang jelas untuk pasar aset digital, memperkuat perlindungan konsumen, dan mempromosikan kepemimpinan Amerika Serikat di pasar aset digital global. RUU tersebut diusulkan pada tanggal 23 Mei dan disahkan oleh DPR pada tanggal 22 Mei tahun ini. Karena RUU tersebut memperjelas kerangka peraturan dan aturan bagi para pelaku pasar, akan lebih mudah bagi para pengusaha dan keuangan tradisional untuk berinvestasi dalam proyek-proyek Defi setelah RUU tersebut resmi disahkan. Mempertimbangkan sikap lembaga keuangan tradisional yang diwakili oleh BlackRock terhadap aset kripto dalam beberapa tahun terakhir (mempromosikan pencatatan ETF dan menerbitkan aset treasury di Ethereum), Defi kemungkinan akan menjadi area tata letak utama mereka dalam beberapa tahun ke depan. Untuk mengakhiri raksasa keuangan tradisional, merger dan akuisisi mungkin menjadi salah satu opsi yang paling mudah, dan tanda-tanda yang relevan, bahkan jika itu hanya niat merger dan akuisisi, akan memicu penilaian ulang nilai proyek-proyek terkemuka Defi.

Berikutnya, penulis akan mengambil beberapa proyek Defi sebagai contoh untuk menganalisis kondisi bisnis, parit, dan valuasinya.

Mengingat banyaknya proyek Defi, penulis akan memprioritaskan analisis proyek dengan pengembangan bisnis yang lebih baik, parit yang lebih luas, dan valuasi yang lebih menarik.

Aave merupakan salah satu proyek Defi tertua. Setelah menyelesaikan pembiayaannya pada tahun 2017, proyek ini menyelesaikan transformasi dari pinjaman peer-to-peer (proyek tersebut disebut Lend pada saat itu) menjadi model pinjaman peer-to-pool, dan melampaui proyek terkemuka di jalur yang sama, Compound, dalam siklus pasar bullish terakhir. Saat ini, proyek ini menempati peringkat pertama di jalur pinjaman dalam hal pangsa pasar dan nilai pasar.

Model bisnis utama Aaves adalah memperoleh pendapatan bunga dari pinjaman. Selain itu, Aave meluncurkan stablecoin GHO miliknya sendiri tahun lalu, yang akan menghasilkan pendapatan bunga bagi Aave. Tentu saja, mengoperasikan GHO juga berarti biaya tambahan, seperti biaya promosi, biaya insentif likuiditas, dll.

Untuk perjanjian pinjaman, indikator paling penting adalah ukuran pinjaman aktif, yang merupakan sumber pendapatan utama untuk proyek pinjaman.

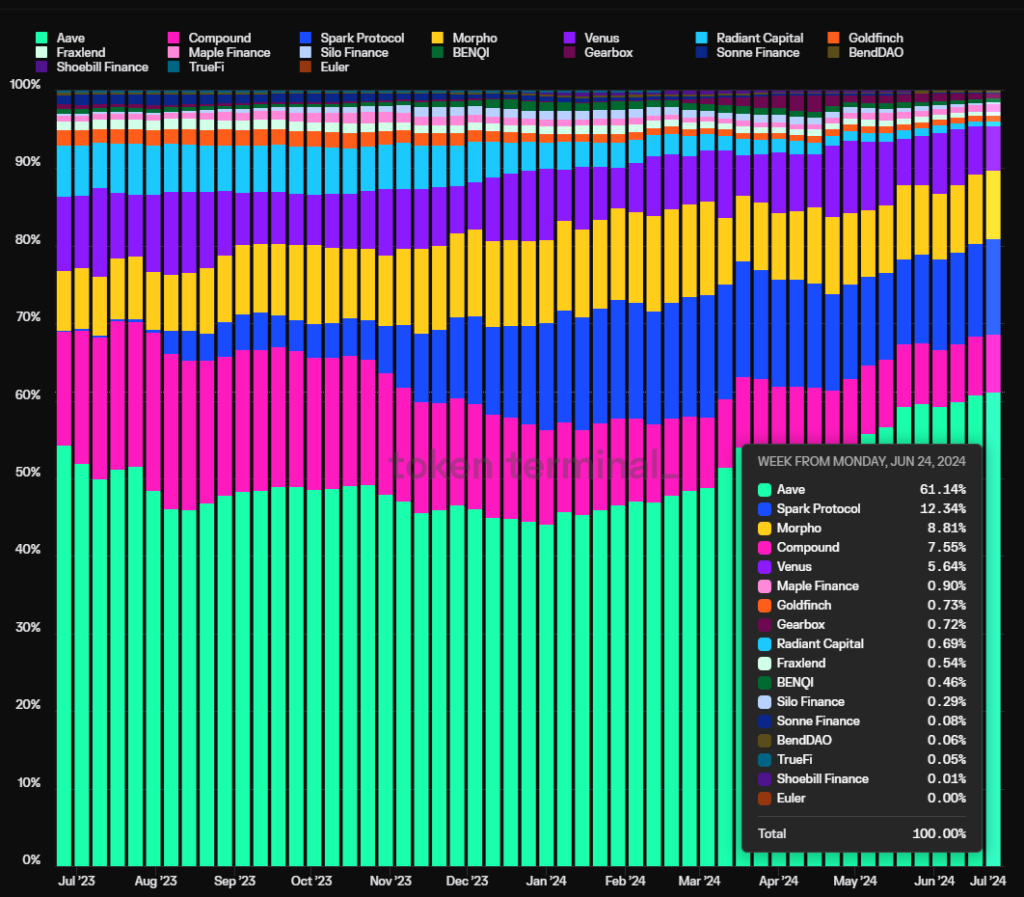

Gambar di bawah ini menunjukkan pangsa pasar pinjaman aktif Aaves pada tahun lalu. Dalam enam bulan terakhir, pangsa pinjaman aktif Aaves terus meningkat dan kini telah mencapai 61,1%. Bahkan, rasionya bahkan lebih tinggi karena grafik tersebut berulang kali menghitung volume pinjaman modul pengoptimalan hasil Morphos yang dibangun di atas Aave dan Compound.

Sumber data: Tokenterminal

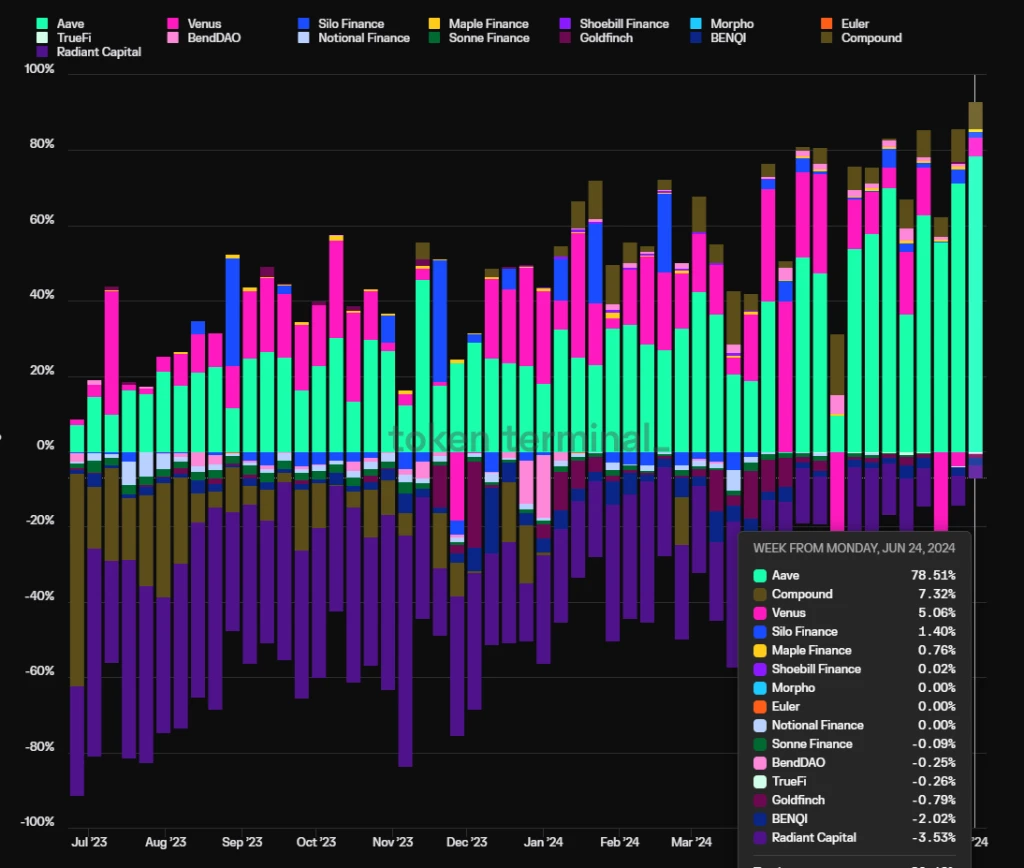

Indikator kunci lainnya adalah profitabilitas protokol, yaitu tingkat keuntungan. Keuntungan dalam artikel ini = pendapatan protokol – insentif token. Seperti yang dapat dilihat dari gambar di bawah, keuntungan protokol Aaves telah membuka celah besar dengan protokol pinjaman lainnya, dan telah lama menyingkirkan model Ponzi yang menstimulasi bisnis melalui subsidi token (diwakili oleh Radiant, bagian ungu pada gambar di bawah).

Sumber data: Tokentermina aku

Parit Aaves terutama terdiri dari empat titik berikut:

1. Akumulasi berkelanjutan dari kredit keamanan: Sebagian besar protokol pinjaman baru akan mengalami insiden keamanan dalam waktu satu tahun sejak beroperasi. Aave tidak pernah mengalami satu pun insiden keamanan di tingkat kontrak pintar sejak beroperasi. Kredit keamanan yang diakumulasikan oleh operasi platform yang bebas risiko dan stabil sering kali menjadi prioritas utama bagi pengguna DeFi saat memilih platform pinjaman, terutama bagi pengguna yang memiliki modal besar, seperti Justin Sun, yang merupakan pengguna jangka panjang Aave.

2. Efek jaringan bilateral: Seperti banyak platform internet, pinjaman Defi adalah pasar bilateral yang umum, di mana deposan dan peminjam merupakan penawaran dan permintaan. Pertumbuhan simpanan dan pinjaman secara sepihak akan merangsang pertumbuhan bisnis di sisi lain, sehingga semakin sulit bagi pesaing berikutnya untuk mengejar ketinggalan. Selain itu, semakin melimpah likuiditas platform secara keseluruhan, semakin lancar likuiditas masuk dan keluar dari deposan dan peminjam, dan semakin besar kemungkinan disukai oleh pengguna modal besar, yang pada gilirannya merangsang pertumbuhan bisnis platform.

3. Tingkat manajemen DAO yang sangat baik: Protokol Aave telah sepenuhnya menerapkan manajemen berbasis DAO. Dibandingkan dengan model manajemen yang terpusat pada tim, manajemen berbasis DAO memiliki pengungkapan informasi yang lebih lengkap dan diskusi komunitas yang lebih lengkap tentang keputusan-keputusan penting. Selain itu, sejumlah lembaga profesional dengan tingkat tata kelola yang tinggi aktif dalam komunitas DAO Aave, termasuk VC papan atas, klub blockchain universitas, pembuat pasar, penyedia layanan manajemen risiko, tim pengembangan pihak ketiga, tim konsultasi keuangan, dll. Sumbernya kaya dan beragam, dan partisipasi tata kelola relatif aktif. Dilihat dari hasil operasi proyek, Aave, sebagai pendatang baru dalam layanan pinjaman peer-to-pool, memiliki pertumbuhan dan keamanan yang lebih seimbang dalam pengembangan produk dan perluasan aset, dan telah melampaui Compound, kakaknya. Dalam proses ini, tata kelola DAO memainkan peran kunci.

4. Posisi ekologi multirantai: Aave diterapkan pada hampir semua EVM L1L2, dan TVL pada dasarnya berada di puncak setiap rantai. Dalam versi V4 yang sedang dikembangkan Aave, likuiditas multirantai akan dihubungkan secara seri, dan keuntungan likuiditas lintas rantai akan lebih jelas. Lihat gambar di bawah ini untuk detailnya:

Selain rantai publik EVM, Aave juga mengevaluasi Solana dan Aptos, dengan kemungkinan menerapkannya pada jaringan di masa mendatang.

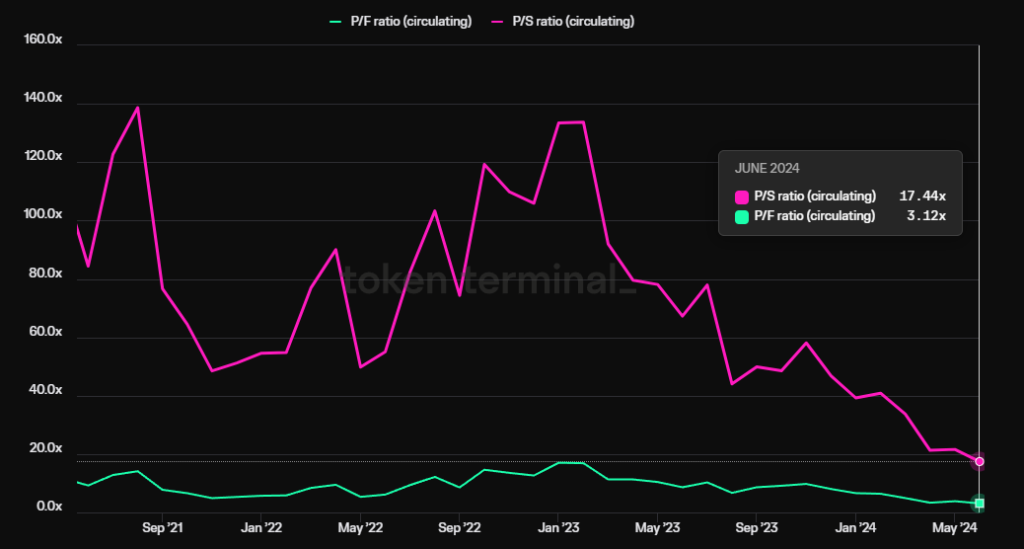

Menurut data Tokenterminal, Aaves PS (rasio nilai pasar beredar terhadap pendapatan protokol) dan PF (rasio nilai pasar beredar terhadap biaya protokol) keduanya mencapai rekor terendah, dengan PS pada 17,44 kali dan PF pada 3,1 kali, karena pemulihan biaya protokol dan pendapatan yang berkelanjutan, serta fakta bahwa harga koin masih berada pada level rendah.

Sumber data: Tokenterminal

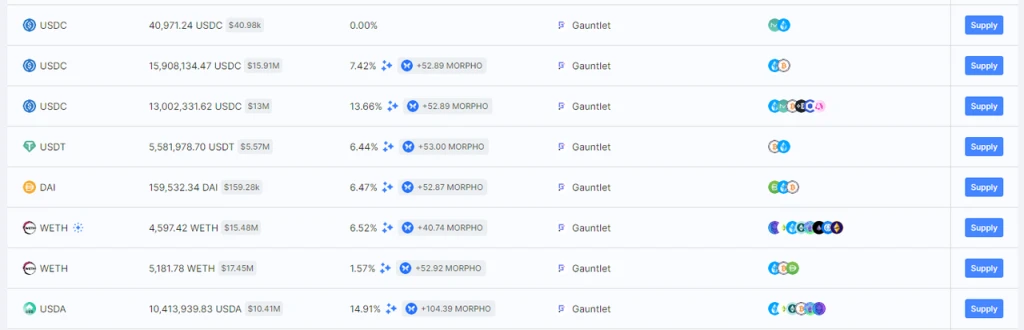

Sementara Aave terus meraih pangsa pasar, pesaing baru yang patut dicatat adalah platform pinjaman modular Morpho Blue. Morpho Blue menyediakan protokol modular bagi pihak ketiga yang tertarik membangun pasar pinjaman. Anda dapat dengan bebas memilih agunan, aset pinjaman, oracle, dan parameter risiko yang berbeda untuk membangun pasar pinjaman yang disesuaikan.

Pendekatan modular ini memungkinkan lebih banyak pelaku pasar untuk memasuki bidang pinjaman dan mulai menyediakan layanan pinjaman. Misalnya, Gaunlet, mantan penyedia layanan risiko Aaves, lebih suka mengakhiri hubungan layanannya dengan Aave dan meluncurkan pasar pinjamannya sendiri di Morpho Blue.

Gambar sumber : https://app.morpho.org/?network=mainnet

Sumber data: https://morpho.blockanalitica.com/

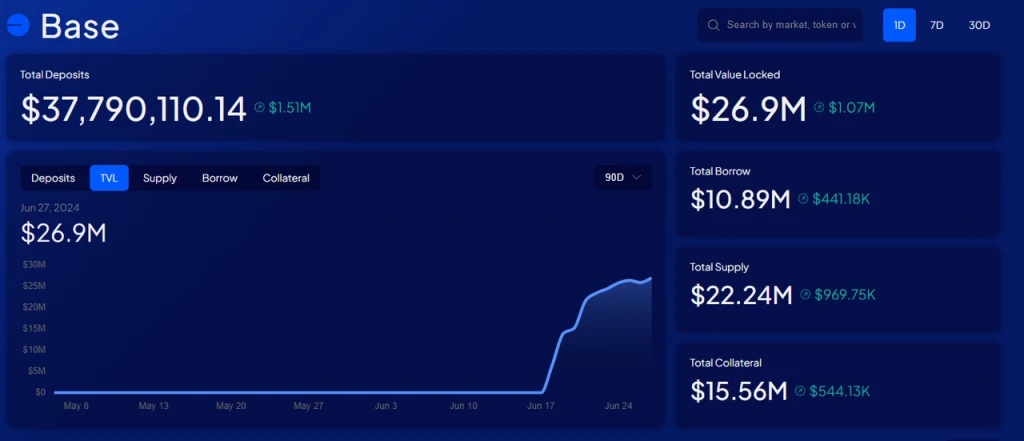

Morpho blue telah berkembang pesat sejak diluncurkan lebih dari setengah tahun lalu dan telah menjadi platform peminjaman terbesar keempat dalam hal TVL setelah Aave, Spark (platform peminjaman cabang Aave v3 yang diluncurkan oleh MakerDAO) dan Compound.

Laju pertumbuhannya di Base bahkan lebih cepat. Kurang dari dua bulan setelah peluncurannya, TVL-nya telah mencapai 27 juta dolar AS, sementara TVL Aaves di Base sekitar 59 juta.

Data sumber : https://morpho.blockanalitica.com/

Uniswap dan Raydium masing-masing termasuk dalam ekosistem Evm dan ekosistem Solana di kubu Ethereum. Uniswap meluncurkan versi V1 yang digunakan di mainnet Ethereum pada awal tahun 2018, tetapi yang benar-benar membuat Uniswap populer adalah versi V2 yang diluncurkan pada bulan Mei 2020. Raydium diluncurkan di Solana pada tahun 2021.

Alasan kami merekomendasikan dua target berbeda di jalur Dexs adalah karena keduanya termasuk dalam dua ekosistem dengan jumlah pengguna Web3 terbesar, yaitu ekosistem Evm yang dibangun di sekitar Ethereum, raja rantai publik, dan ekosistem Solana dengan pertumbuhan pengguna tercepat. Kedua proyek tersebut memiliki kelebihan dan masalahnya sendiri. Selanjutnya, kami akan menafsirkan kedua proyek ini secara terpisah.

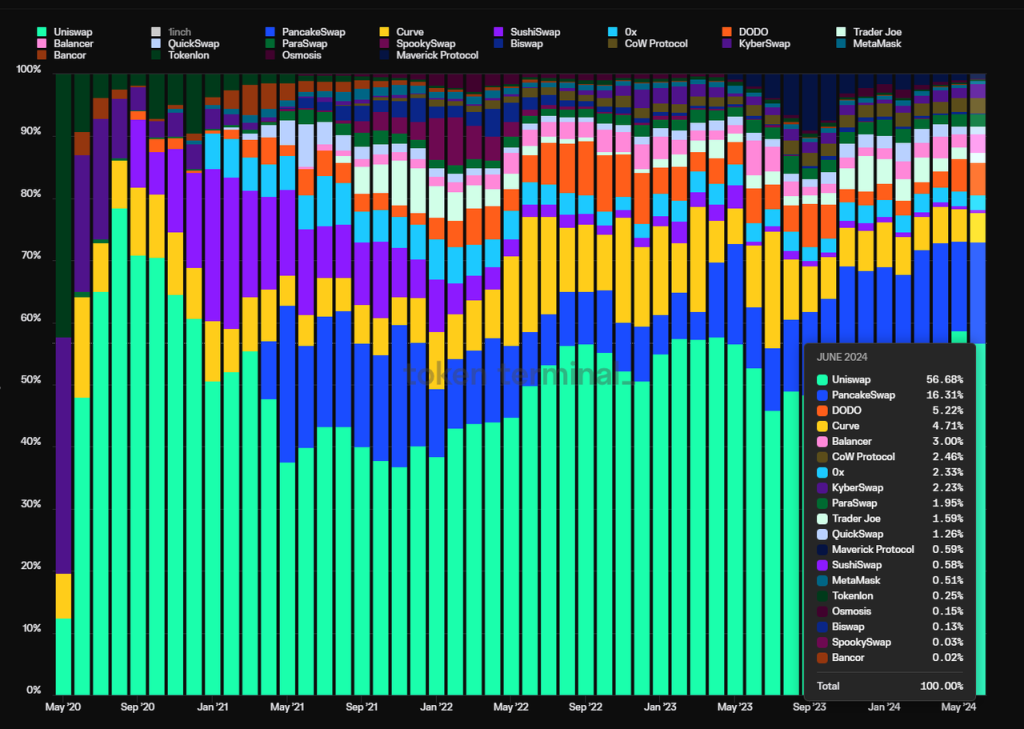

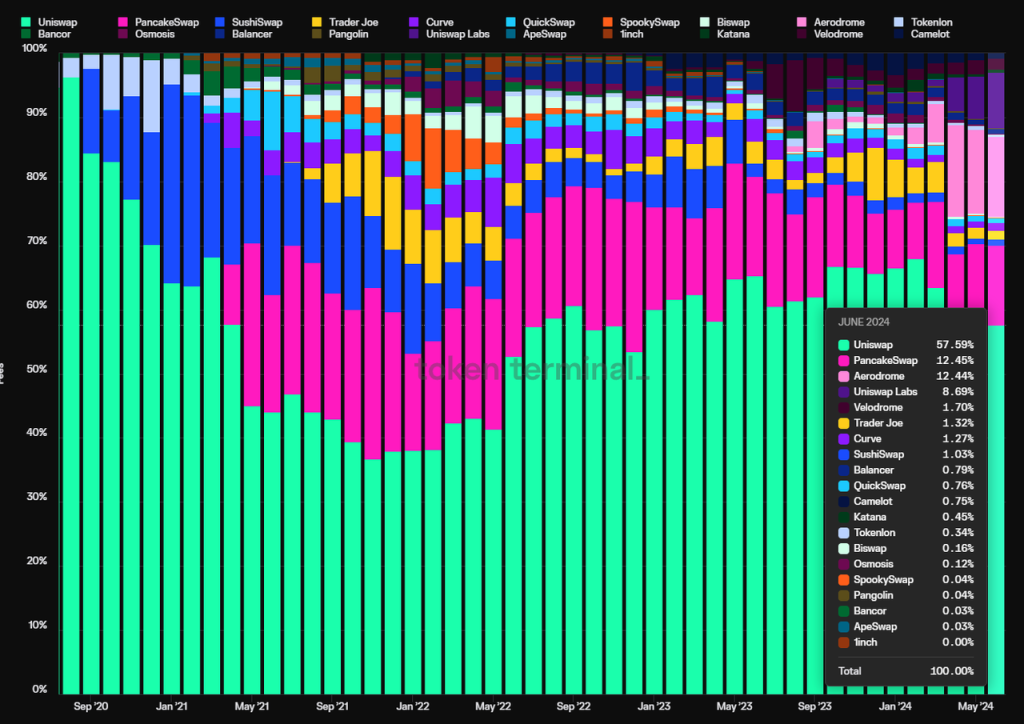

Sejak peluncuran V2, Uniswap hampir selalu menjadi Dex dengan pangsa volume transaksi terbesar di mainnet Ethereum dan sebagian besar rantai EVM. Dalam hal bisnis, kami terutama berfokus pada dua indikator, yaitu volume transaksi dan biaya penanganan.

Gambar berikut menunjukkan pangsa volume perdagangan bulanan Dex sejak peluncuran Uniswap V2 (tidak termasuk volume perdagangan DEX dari rantai non-EVM):

Sumber data: Tokenterminal

Sejak peluncuran V2 pada Mei 2020, pangsa pasar Uniswaps telah meningkat dari puncaknya di 78,4% pada Agustus 2020 hingga ke titik terendah di 36,8% pada puncak perang Dexs pada November 2021, dan telah pulih ke angka saat ini di 56,7%. Dapat dikatakan bahwa ia telah mengalami ujian persaingan yang brutal dan telah memantapkan posisinya.

Sumber data: Tokenterminal

Pangsa pasar Uniswaps dalam biaya transaksi juga menunjukkan tren ini. Pangsa pasarnya mencapai titik terendah pada November 2021 (36,7%), dan kemudian melonjak hingga 57,6% saat ini.

Yang lebih terpuji adalah bahwa kecuali beberapa bulan pada tahun 2020 (mainnet Ethereum) dan akhir tahun 2022 (mainnet OP), Uniswap belum memberikan insentif likuiditas di waktu lain, sementara sebagian besar Dex belum berhenti mensubsidi likuiditas hingga sekarang.

Gambar di bawah ini menunjukkan proporsi jumlah insentif akhir bulan dari Dex utama. Dapat dilihat bahwa Sushiswap, Curve, Pancakeswap, dan lima (3, 3) proyek Aerodrome yang saat ini ada di Base pernah menjadi proyek dengan jumlah subsidi terbesar dalam periode yang sama, tetapi tidak ada satu pun dari mereka yang memperoleh pangsa pasar lebih tinggi daripada Uniswap.

Sumber data: Tokenterminal

Namun, hal yang paling dikritik tentang Uniswap adalah meskipun tidak ada pengeluaran insentif token, token tersebut juga tidak memiliki penangkapan nilai, dan protokol belum mengaktifkan peralihan biaya sejauh ini.

Namun, pada akhir Februari 2024, Erin Koen, pengembang Uniswap dan kepala tata kelola yayasan, menerbitkan proposal di komunitas untuk meningkatkan protokol Uniswap sehingga mekanisme penagihannya dapat memberi penghargaan kepada pemegang token UNI yang telah mengesahkan dan menyimpan token mereka. Proposal tersebut telah memicu banyak diskusi di tingkat komunitas. Pemungutan suara formal awalnya dijadwalkan pada tanggal 31 Mei, tetapi masih tertunda dan belum dilakukan pemungutan suara secara resmi. Meskipun demikian, protokol Uniswap telah mengambil langkah pertama untuk mulai menagih dan memberdayakan token Uni. Kontrak yang akan ditingkatkan telah menyelesaikan pengembangan dan audit. Di masa mendatang, Uniswap akan memiliki pendapatan protokol terpisah.

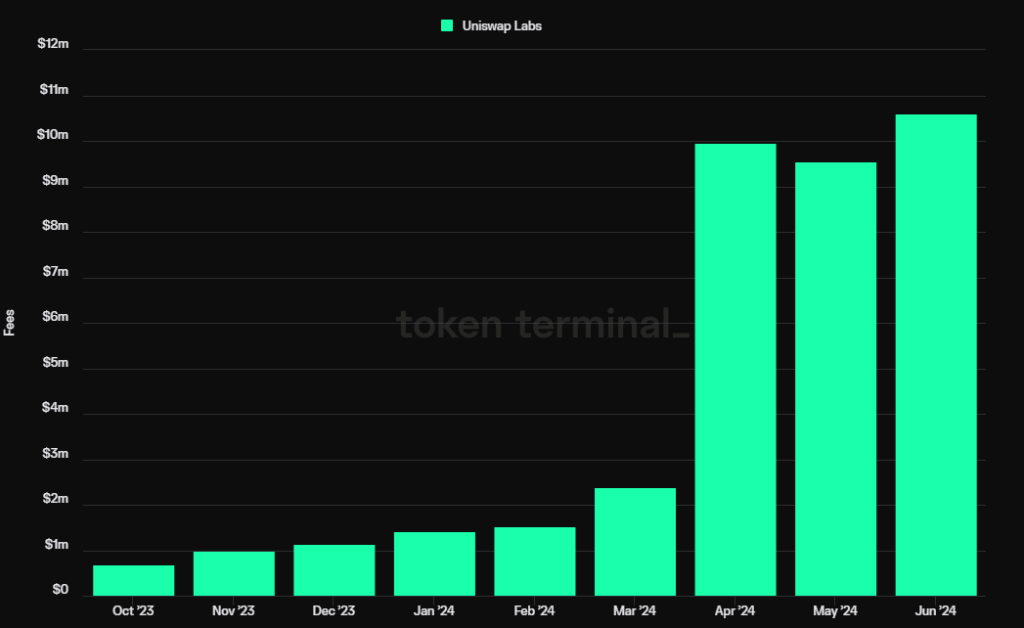

Selain itu, lab Uniswap sebenarnya mulai mengenakan biaya kepada pengguna yang menggunakan front-end web resmi Uniswap dan dompet Uniswap untuk berdagang sejak Oktober 2023. Tarifnya adalah 0,15% dari jumlah transaksi. Mata uang yang terlibat dalam biaya tersebut adalah ETH, USDC, WETH, USDT, DAI, WBTC, agEUR, GUSD, LUSD, EUROC, XSGD, tetapi tidak ada biaya untuk transaksi stablecoin dan swap WETHETH.

Biaya yang dibebankan oleh front-end Uniswap sendiri telah menjadikan laboratorium Uniswap salah satu tim berpenghasilan tertinggi di seluruh bidang Web3.

Dapat dibayangkan bahwa ketika biaya lapisan protokol Uniswap diaktifkan, berdasarkan biaya tahunan pada paruh pertama tahun 2024, biaya tahunan Uniswap akan menjadi sekitar US$1,13 miliar. Dengan asumsi tarif biaya protokol adalah 10%, pendapatan tahunan dari lapisan protokol akan menjadi sekitar US$110 juta.

Setelah Uniswap X dan V4 diluncurkan pada paruh kedua tahun ini, Uniswap diharapkan semakin memperluas pangsa pasarnya dalam volume transaksi dan biaya transaksi.

Parit Uniswaps terutama berasal dari tiga aspek berikut:

1. Kebiasaan pengguna: Ketika Uniswap mulai mengenakan biaya front-end tahun lalu, banyak orang menganggapnya bukan ide yang bagus, dan segera pengguna akan mengalihkan perilaku perdagangan mereka dari front-end Uniswap ke agregator perdagangan seperti 1inch untuk menghindari pembayaran biaya transaksi tambahan. Namun, sejak front-end mulai mengenakan biaya, pendapatan dari front-end telah meningkat, dan tingkat pertumbuhannya bahkan telah melampaui tingkat pertumbuhan biaya untuk seluruh protokol Uniswap.

Sumber data: Tokenterminal

Data ini menunjukkan dengan jelas kekuatan kebiasaan pengguna Uniswaps. Sejumlah besar pengguna tidak peduli dengan biaya transaksi 0,15% dan memilih untuk mempertahankan kebiasaan perdagangan mereka.

2. Efek jaringan bilateral: Uniswap, sebagai platform perdagangan, merupakan pasar bilateral yang khas. Salah satu perspektif pemahaman bilateral atas model bisnisnya adalah bahwa kedua sisi pasar ini adalah pembeli (pedagang) dan pembuat pasar (LP). Semakin aktif transaksi, semakin banyak LP yang cenderung menyediakan likuiditas di sana, yang saling memperkuat. Perspektif bilateral lainnya adalah: satu sisi pasar adalah pedagang, dan sisi lainnya adalah pihak proyek yang menggunakan likuiditas awal token. Agar token mereka lebih mudah ditemukan dan diperdagangkan oleh publik, pihak proyek cenderung menggunakan likuiditas awal di Dex, yang memiliki lebih banyak pengguna dan lebih dikenal publik, daripada memilih Dex tingkat kedua dan ketiga yang relatif tidak populer. Perilaku pihak proyek ini semakin memperkuat perilaku kebiasaan pengguna saat berdagang – token baru diperdagangkan di Uniswap terlebih dahulu, yang membentuk penguatan timbal balik pasar bilateral pihak proyek dan pengguna perdagangan.

3. Penerapan multi-rantai: Mirip dengan Aave, Uniswap cukup aktif dalam perluasan multi-rantai. Uniswap dapat dilihat di semua rantai EVM dengan volume perdagangan yang besar, dan volume perdagangannya pada dasarnya termasuk dalam beberapa teratas dalam peringkat Dex rantai tersebut.

Selanjutnya, dengan peluncuran Uniswap X untuk mendukung transaksi multi-rantai, keunggulan komprehensif Uniswap dalam likuiditas multi-rantai akan semakin diperkuat.

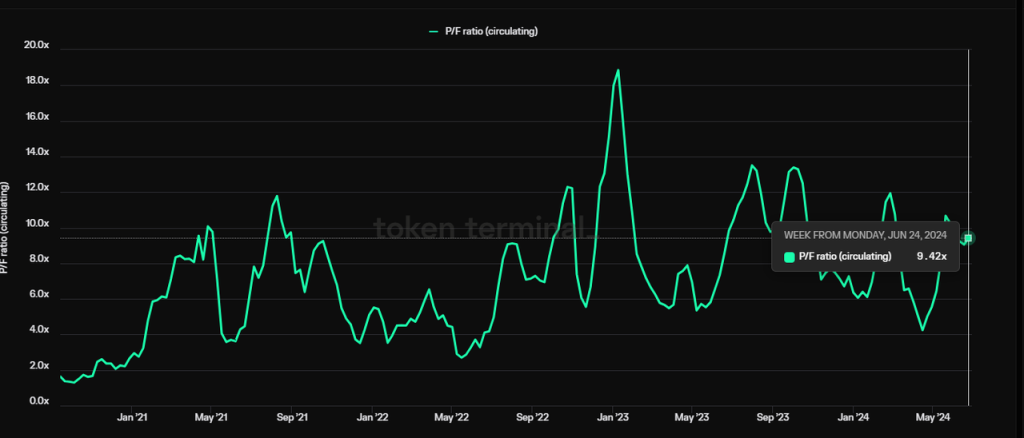

Jika kita menggunakan rasio nilai pasar Uniswaps yang beredar terhadap biaya tahunannya, yaitu PF, sebagai kriteria penilaian utama, kita akan menemukan bahwa penilaian token UNI saat ini berada dalam rentang persentil yang tinggi secara historis. Ini mungkin karena peningkatan biaya peralihan yang akan datang telah tercermin dalam tingkat nilai pasar sebelumnya.

Sumber data: Tokenterminal

Dalam hal kapitalisasi pasar, kapitalisasi pasar beredar Uniswap saat ini hampir 6 miliar, dan kapitalisasi pasarnya yang terdilusi penuh mencapai 9,3 miliar, yang juga tidak rendah.

Risiko kebijakan: Pada bulan April tahun ini, Uniswap menerima Wells Notice dari SEC, yang berarti bahwa SEC akan mengambil tindakan penegakan hukum terhadap Uniswap di masa mendatang. Tentu saja, dengan kemajuan bertahap RUU FIT 21, proyek-proyek DeFi seperti Uniswap diharapkan memperoleh kerangka regulasi yang lebih transparan dan dapat diprediksi, tetapi mengingat RUU tersebut masih membutuhkan waktu lama untuk disahkan dan diimplementasikan, gugatan dari SEC akan memberikan tekanan pada bisnis proyek dan harga token dalam jangka menengah.

Posisi ekologis: Dex merupakan lapisan dasar likuiditas. Sebelumnya, hulu mereka merupakan agregator perdagangan. Agregator perdagangan seperti 1inch, Cowswap, dan Paraswap dapat menyediakan perbandingan harga likuiditas rantai penuh kepada pengguna dan menemukan jalur perdagangan yang optimal. Model ini telah menghambat kemampuan Dex hilir untuk membebankan biaya dan memberi harga pada perilaku perdagangan pengguna sampai batas tertentu. Dengan perkembangan industri, dompet dengan fungsi perdagangan bawaan telah menjadi infrastruktur yang lebih hulu. Di masa mendatang, dengan diperkenalkannya model intent, Dex, sebagai sumber likuiditas yang mendasarinya, akan menjadi lapisan yang sama sekali tidak dapat dirasakan oleh pengguna, yang selanjutnya dapat menghilangkan kebiasaan pengguna untuk menggunakan Uniswap secara langsung dan memasuki mode perbandingan harga yang lengkap. Justru karena itulah Uniswap bekerja keras untuk bergerak ke hulu dalam ekologi, seperti mempromosikan dompet Uniswap secara gencar dan merilis Uniswap X untuk memasuki lapisan agregasi transaksi guna meningkatkan posisi ekologisnya.

Kami juga akan fokus pada analisis volume transaksi dan biaya transaksi Raydium. Satu hal yang membuat Raydium lebih baik daripada Uniswap adalah ia mulai mengenakan biaya protokol sejak awal dan memiliki arus kas protokol yang baik. Oleh karena itu, kami juga fokus pada pendapatan protokol Raydium.

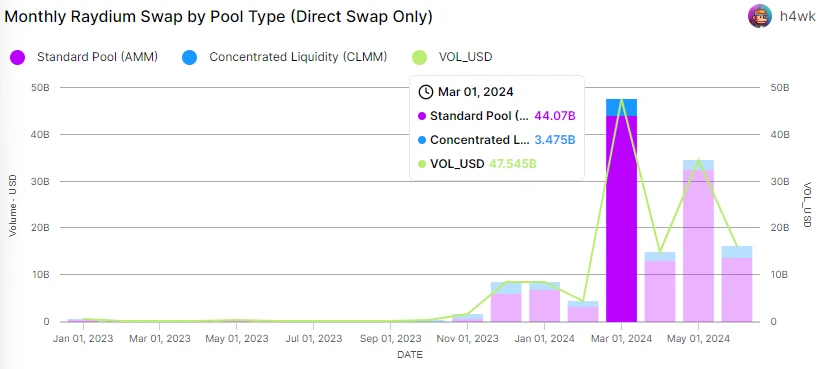

Mari kita lihat volume perdagangan Raydium terlebih dahulu. Berkat kemakmuran ekosistem Solana, volume perdagangannya telah meningkat pesat sejak Oktober tahun lalu. Volume perdagangannya pada bulan Maret pernah mencapai 47,5 miliar dolar AS, yang berarti sekitar 52,7% dari volume perdagangan Uniswap pada bulan tersebut.

Sumber data: flipside

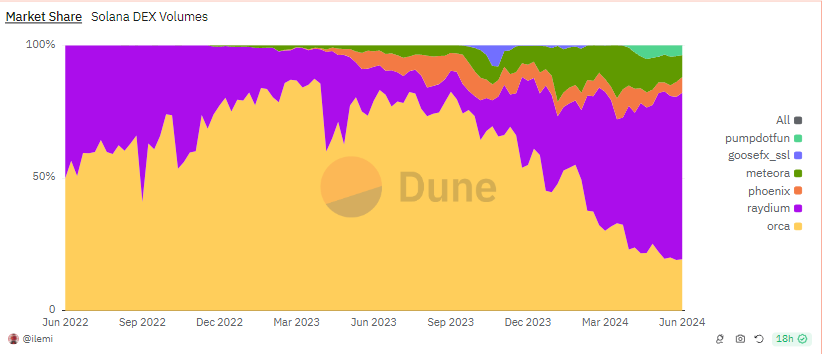

Dalam hal pangsa pasar, pangsa Raydium dalam volume transaksi di rantai Solana telah meningkat sejak September tahun lalu, dan saat ini mencapai 62,8% dari volume transaksi ekosistem Solana. Dominasinya dalam ekosistem Solana bahkan melampaui posisi Uniswap dalam ekosistem Ethereum.

Sumber data: Dune

Alasan mengapa pangsa pasar Raydium meningkat dari kurang dari 10% saat surut menjadi lebih dari 60% saat ini terutama disebabkan oleh tren Meme yang terus berlanjut hingga hari ini dalam siklus pasar bullish ini. Raydium menggunakan dua kumpulan likuiditas, yang dibagi menjadi AMM standar dan CPMM. Yang pertama mirip dengan Uni V2, dengan likuiditas yang terdistribusi secara merata, cocok untuk aset yang sangat fluktuatif. Yang terakhir mirip dengan kumpulan likuiditas terpusat V3. Penyedia likuiditas dapat menyesuaikan rentang likuiditas, yang lebih fleksibel, tetapi juga lebih rumit.

Pesaing Raydium, Orca, telah memilih untuk sepenuhnya menggunakan model kumpulan likuiditas terpusat dari tipe Uni V3. Bagi pemilik proyek Meme yang perlu memproduksi massal dan mengalokasikan likuiditas secara massal setiap hari, model AMM standar Raydium lebih cocok, sehingga Raydium telah menjadi tempat likuiditas pilihan untuk token tipe Meme.

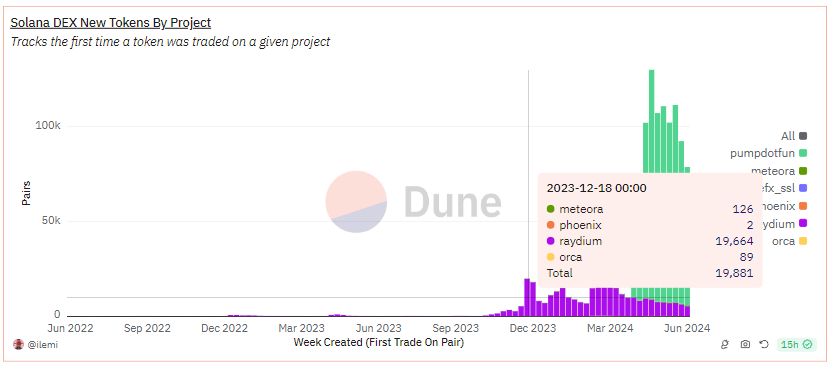

Solana adalah basis inkubasi meme terbesar di pasar yang sedang naik daun ini. Sejak November tahun ini, ratusan atau bahkan puluhan ribu meme baru telah lahir setiap hari. Meme juga merupakan faktor pendorong utama bagi kemakmuran ekosistem Solana di babak ini, dan telah menjadi bahan bakar bagi lepas landasnya bisnis Raydium.

Sumber data: Dune

Seperti yang dapat dilihat dari gambar di atas, pada bulan Desember 2023, jumlah token baru yang ditambahkan oleh Raydium dalam seminggu adalah 19.664, sedangkan Orca hanya memiliki 89 dalam periode yang sama. Meskipun secara teori, mekanisme likuiditas terpusat Orca juga dapat memilih untuk mengonfigurasi likuiditas sepenuhnya guna mencapai efek yang serupa dengan AMM tradisional, hal ini masih belum sesederhana dan langsung seperti kumpulan standar Raydium.

Faktanya, data volume transaksi Raydium juga membuktikan hal ini. Jumlah transaksinya dari kumpulan standar mencapai 94,3%, dan sebagian besar transaksi ini disumbangkan oleh token Meme.

Selain itu, sebagai pasar bilateral, Raydium, seperti Uniswap, melayani pemilik proyek dan pengguna. Semakin banyak investor ritel di Raydium, semakin banyak proyek Meme yang cenderung menggunakan likuiditas awal di Raydium, yang pada gilirannya memungkinkan pengguna dan alat yang melayani pengguna (seperti berbagai bot TG) untuk memilih Raydium untuk perdagangan. Siklus yang saling memperkuat ini semakin memperlebar kesenjangan antara Raydium dan Orca.

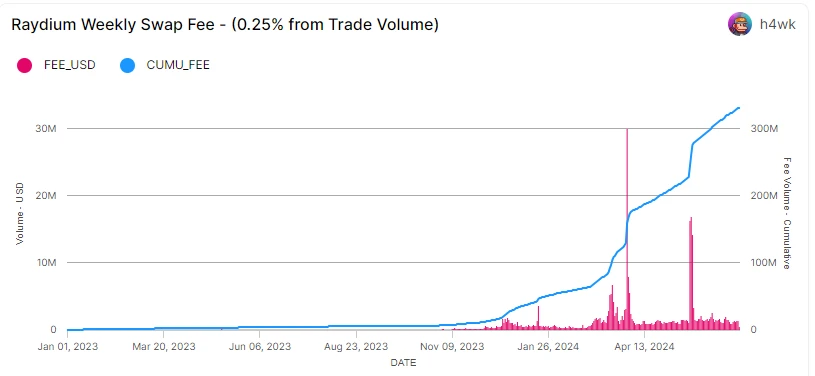

Dalam hal biaya transaksi, Raydium menghasilkan sekitar US$1,10 triliun dalam biaya transaksi pada paruh pertama tahun 2024, yang merupakan 9,3 kali lipat biaya transaksi Raydium untuk sepanjang tahun 2023.

Sumber data: flipside

Tarif biaya pool AMM standar Raydium adalah 0,25% dari volume transaksi, yang mana 0,22% milik LP dan 0,03% digunakan untuk membeli kembali token protokol Ray. Tarif CPMM dapat ditetapkan secara bebas ke 1%, 0,25%, 0,05% dan 0,01%. LP akan menerima 84% dari biaya transaksi, dan 12% dari sisa 16% akan digunakan untuk membeli kembali Ray, dan 4% akan disimpan di kas negara.

Sumber data: flipside

Pendapatan perjanjian Raydium untuk pembelian kembali Ray pada paruh pertama tahun 2024 adalah sekitar US$20,98 juta, yang merupakan 10,5 kali lipat jumlah pembelian kembali perjanjian Ray di sepanjang tahun 2023.

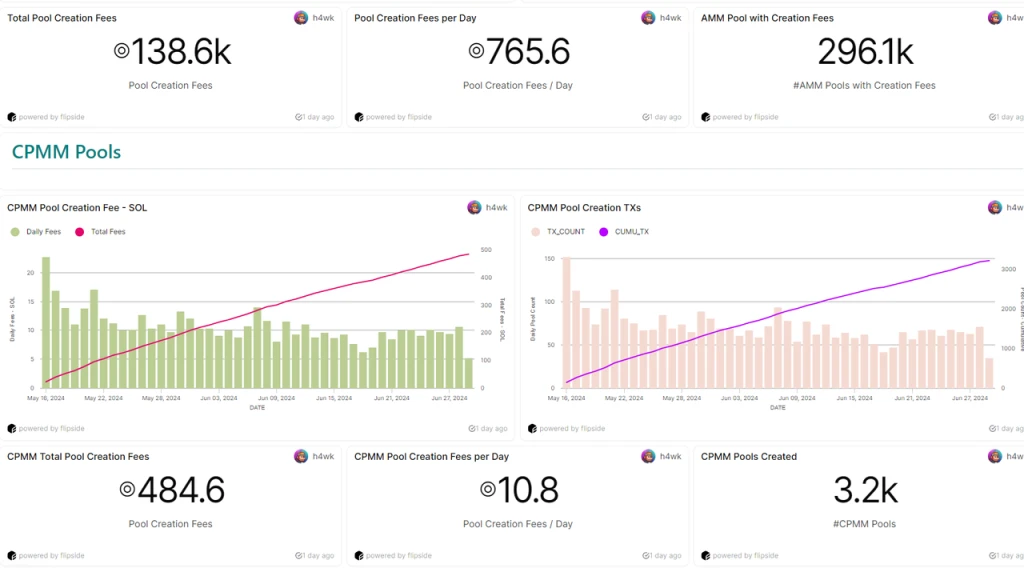

Selain pendapatan dari biaya penanganan, Raydium juga mengenakan biaya untuk pool yang baru dibuat. Saat ini, biaya untuk membuat pool standar AMM adalah 0,4 Sol, dan biaya untuk membuat pool CPMM adalah 0,15 Sol. Saat ini, biaya pembuatan pool rata-rata yang diterima Raydium setiap hari mencapai 775 Sol (dihitung dengan harga 6,30 Sol, yaitu sekitar US$$108.000. Namun, bagian biaya ini tidak dimasukkan ke kas atau digunakan untuk pembelian kembali Ray, tetapi digunakan untuk pengembangan dan pemeliharaan protokol, yang dapat dipahami sebagai pendapatan tim.

Sumber data: flipside

Seperti kebanyakan Dex, Raydium masih memiliki insentif untuk likuiditas Dex. Meskipun penulis belum menemukan data yang terus melacak jumlah insentifnya, kita dapat menghitung secara kasar nilai insentif dari kumpulan likuiditas yang saat ini sedang diberi insentif dari antarmuka likuiditas resmi.

Menurut insentif likuiditas Raydium saat ini, terdapat pengeluaran insentif senilai sekitar $48.000 per minggu, terutama dalam bentuk token Ray. Jumlah ini jauh lebih sedikit dari pendapatan mingguan protokol saat ini yang hampir mencapai $800.000 (tidak termasuk pendapatan dari pembuatan pool), dan protokol tersebut dalam kondisi arus kas positif.

Raydium adalah Dex dengan volume transaksi pasar terbesar di Solana. Dibandingkan dengan para pesaingnya, keunggulan utamanya berasal dari efek jaringan bilateral saat ini, mirip dengan Uniswap, yang diuntungkan dari penguatan bersama bisnis para pedagang dan LP, serta penguatan bersama para pihak proyek dan pengguna perdagangan. Efek jaringan ini sangat menonjol dalam kategori aset Meme.

Karena kurangnya data historis sebelum 23 tahun lalu, penulis hanya membandingkan data penilaian Raydium pada paruh pertama tahun ini dengan data penilaian tahun 2023.

Dengan lonjakan volume perdagangan tahun ini, meskipun harga koin Rays telah meningkat, valuasinya masih jauh lebih rendah dari tahun lalu, dan PF-nya juga berada pada level yang lebih rendah dibandingkan dengan Dex seperti Uniswap.

Meskipun volume transaksi dan pendapatan Raydium telah kuat dalam enam bulan terakhir, masih banyak ketidakpastian dan tantangan dalam pengembangannya di masa mendatang. Secara khusus:

Posisi ekologis: Raydium, seperti Uniswap, menghadapi masalah posisi ekologis yang sama. Dalam ekosistem Solana, agregator yang diwakili oleh Jupiter memiliki pengaruh yang lebih besar, dan volume perdagangan mereka jauh melampaui Raydium (total volume perdagangan Jupiter pada bulan Juni adalah 28,2 miliar, dan Raydium adalah 16,8 miliar). Selain itu, platform Meme yang diwakili oleh Pump.fun secara bertahap menggantikan skenario peluncuran proyek Raydium, dan lebih banyak Meme diluncurkan melalui Pump.fun daripada Raydium, meskipun kedua pihak saat ini berada dalam hubungan kerja sama. Platform Pump.fun secara bertahap telah menggantikan pengaruh Radyium di sisi proyek, dan Jupiter juga telah melampaui pengaruh Raydium pada pedagang di sisi pengguna. Jika situasi ini tidak membaik untuk waktu yang lama, jika Pump.fun atau Jupiter, yang terletak di hulu ekosistem, membangun Dex mereka sendiri, atau beralih ke pesaing, itu akan berdampak signifikan pada Raydium.

Perubahan tren pasar: Sebelum Solana memulai pusaran meme, pangsa pasar Orca adalah 7 kali lipat dari Raydium. Kumpulan standar Raydium lebih ramah terhadap proyek meme, yang telah membantu Raydium mendapatkan kembali pangsa pasarnya. Namun, sulit untuk memprediksi berapa lama tren meme Solana akan bertahan dan apakah rantai tersebut akan tetap didominasi oleh anjing lokal di masa mendatang. Ketika jenis transaksi pasar berubah, pangsa pasar Raydium mungkin menghadapi tantangan lagi.

Emisi token: Tingkat sirkulasi token Raydium saat ini adalah 47,2%, yang tidak tinggi dibandingkan dengan sebagian besar proyek DeFi. Tekanan jual setelah token dibuka di masa mendatang dapat menyebabkan tekanan harga. Namun, mengingat proyek saat ini memiliki arus kas yang baik, menjual token bukanlah satu-satunya pilihan. Tim juga dapat menghancurkan token yang tidak diblokir untuk menghilangkan kekhawatiran investor.

Tingkat sentralisasi yang tinggi: Raydium belum memulai proses tata kelola berdasarkan token Ray. Pengembangan proyek sepenuhnya dikendalikan oleh pihak proyek, yang dapat menyebabkan ketidakmampuan untuk meneruskan keuntungan yang seharusnya menjadi milik pemegang koin. Misalnya, cara mendistribusikan token Ray yang dibeli kembali berdasarkan perjanjian belum terselesaikan.

Lido adalah protokol staking likuiditas terkemuka di jaringan Ethereum. Peluncuran rantai beacon pada akhir tahun 2020 menandai dimulainya transisi Ethereum secara resmi dari PoW ke PoS. Karena fungsi pengambilan aset yang dipertaruhkan belum diluncurkan pada saat itu, ETH yang dipertaruhkan akan kehilangan likuiditas. Faktanya, pemutakhiran Shapella yang memungkinkan pengambilan aset yang dipertaruhkan pada rantai beacon terjadi pada bulan April 2023, yang berarti bahwa pengguna pertama yang memasuki staking ETH tidak akan dapat memperoleh likuiditas selama dua setengah tahun.

Lido memelopori jalur likuiditas staking. Pengguna yang menyetor ETH di Lido akan menerima sertifikat stETH yang diterbitkan oleh Lido. Lido telah memberi insentif kepada sejumlah besar LP stETH-ETH di Curve, sehingga memberikan layanan yang stabil kepada pengguna untuk berpartisipasi dalam staking ETH guna memperoleh penghasilan dan dapat menarik ETH kapan saja untuk pertama kalinya. Layanan ini mulai berkembang pesat dan sejak itu secara bertahap berkembang menjadi pemimpin dalam jalur staking Ethereum.

Dalam hal model bisnis, Lido memperoleh 10% dari pendapatan stakingnya, 5% di antaranya dialokasikan untuk penyedia layanan staking dan 5% dikelola oleh DAO.

Bisnis utama Lido adalah layanan staking likuiditas ETH. Sebelumnya, Lido merupakan penyedia layanan staking likuiditas terbesar untuk jaringan Terra dan penyedia layanan staking likuiditas terbesar kedua untuk jaringan Solana. Perusahaan ini juga secara aktif memperluas bisnisnya di jaringan lain seperti Cosmos dan Polygon. Namun, Lido dengan bijak mengontrak strateginya dan mengalihkan fokusnya ke layanan staking untuk jaringan ETH. Saat ini, Lido merupakan pemimpin di pasar staking ETH dan protokol DeFi dengan TVL tertinggi.

Sumber: DeFiLlama

Dengan likuiditas stETH-ETH yang mendalam yang diciptakan oleh sejumlah besar insentif $LDO, dan dukungan investasi dari lembaga-lembaga seperti Paradigm dan Dragonfly pada bulan April 2021, Lido melampaui pesaing utamanya pada saat itu – bursa terpusat (Kraken dan Coinbase) pada akhir tahun 2021, menjadi pemimpin dalam jalur staking Ethereum.

Lido menghabiskan total sekitar $280 juta pada tahun 2021-2022 untuk memberi insentif likuiditas bagi stETH-ETH Sumber: Bukit pasir

Namun, ada diskusi tentang apakah dominasi Lidos akan memengaruhi desentralisasi Ethereum. Yayasan Ethereum juga membahas apakah perlu membatasi porsi staking satu entitas hingga tidak lebih dari 33,3%. Setelah pangsa pasar Lidos mencapai titik tertinggi 32,6% pada Mei 2022, pangsa pasar tersebut mulai berfluktuasi antara 28% dan 32%.

Riwayat pangsa pasar staking ETH (blok biru muda di bagian bawah adalah Lido) Sumber: Bukit pasir

Parit bisnis Lido terutama terdiri dari dua poin berikut:

Harapan yang stabil yang dibawa oleh kepemimpinan pasar jangka panjang menjadikan Lido pilihan pertama bagi para investor dan lembaga untuk memasuki staking ETH. Justin Sun, Mantle sebelum menerbitkan LST-nya sendiri, dan banyak investor semuanya adalah pengguna Lido.

Efek jaringan yang dibawa oleh banyaknya kasus penggunaan stETH. stETH telah didukung sepenuhnya oleh protokol DeFi terkemuka sejak tahun 2022, dan protokol DeFi yang baru dikembangkan akan mencoba segala cara untuk menarik stETH (seperti proyek LSTFi yang pernah populer pada tahun 2023, serta Pendle dan berbagai proyek LRT). stETH memiliki posisi yang relatif stabil sebagai aset pendapatan dasar jaringan Ethereum.

Meskipun pangsa pasar Lidos sedikit menurun, skala staking Lidos masih meningkat seiring dengan peningkatan rasio staking ETH sendiri. Dalam hal indikator valuasi, PS dan PF Lidos baru-baru ini mencapai rekor terendah.

Sumber: Terminal Token

Dengan keberhasilan peluncuran peningkatan Shapella, posisi pasar Lidos telah terkonsolidasi, dan indikator laba yang mencerminkan indikator insentif token pendapatan juga berkinerja baik, dengan laba kumulatif sebesar US$36,35 juta pada tahun lalu.

Sumber: Terminal Token

Hal ini juga memicu ekspektasi masyarakat terhadap penyesuaian model ekonomi $LDO. Namun, Hasu, juru mudi Lido yang sebenarnya, telah dikatakan lebih dari sekali bahwa dibandingkan dengan pengeluaran Lido saat ini, pendapatan saat ini dari kas komunitas tidak dapat menopang semua pengeluaran Lido DAO dalam jangka panjang, dan masih terlalu dini untuk mendistribusikan pendapatan.

Lido menghadapi risiko dan tantangan berikut:

Persaingan dari pendatang baru. Sejak peluncuran Eigenlayer, pangsa pasar Lido telah menurun. Setiap proyek baru dengan anggaran pemasaran token yang cukup akan menjadi pesaing bagi proyek-proyek seperti Lido yang memiliki keunggulan utama tetapi tokennya hampir mencapai sirkulasi penuh.

Komunitas Ethereum, termasuk beberapa anggota Ethereum Foundation, telah lama mempertanyakan fakta bahwa Lido menyumbang pangsa pasar staking yang terlalu tinggi. Vitalik sebelumnya menulis sebuah artikel untuk membahas masalah ini dan memilah berbagai solusi, tetapi dia tidak mengungkapkan preferensi yang jelas untuk solusi apa pun dalam artikel tersebut (Mint Ventures menulis sebuah artikel yang secara khusus menganalisis masalah ini pada bulan November tahun lalu, dan pembaca yang tertarik dapat pergi dan memeriksanya).

Di dalam dakwaannya pada tanggal 28 Juni 2024 terhadap Consensys, SEC secara eksplisit mendefinisikan LST sebagai sekuritas, dan tindakan pengguna dalam mencetak dan membeli stETH adalah “penerbitan dan penjualan sekuritas oleh Lido yang tidak terdaftar di SEC.” Consensys juga diduga “menerbitkan dan menjual sekuritas yang tidak terdaftar di SEC” karena menyediakan layanan kepada pengguna untuk menjaminkan ETH kepada Lido.

GMX adalah platform perdagangan kontrak berjangka yang secara resmi diluncurkan di Arbitrum pada September 2021 dan Avalanche pada Januari 2022. Bisnisnya merupakan pasar dua sisi: di satu sisi terdapat pedagang yang dapat berdagang dengan leverage hingga 100 kali lipat; di sisi lain terdapat penyedia likuiditas yang menjual likuiditas aset mereka agar para pedagang dapat berdagang dan bertindak sebagai rekanan bagi para pedagang.

Dalam hal model bisnis, pendapatan GMX terdiri dari biaya transaksi mulai dari 0,05% hingga 0,1% yang dibebankan kepada pedagang, serta biaya pendanaan dan biaya pinjaman. GMX mendistribusikan 70% dari semua pendapatan kepada penyedia likuiditas dan 30% sisanya kepada para pemegang saham GMX.

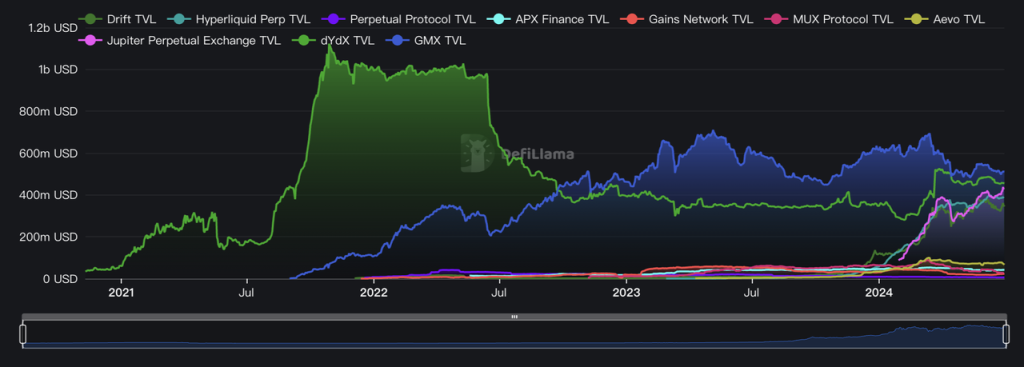

Di bidang platform perdagangan kontrak berjangka, karena seringnya munculnya proyek-proyek baru yang secara terbuka menyatakan bahwa mereka memiliki airdrop retroaktif (seperti Aevo, Hyperliquid, Synfutures, Drift, dll.), dan adanya insentif penambangan perdagangan serupa di proyek-proyek lama (seperti dYdX, Vertex, RabbitX), data volume perdagangan tidak terlalu representatif. Kami akan memilih indikator TVL, PS, dan laba untuk membandingkan data GMX dan pesaingnya secara horizontal.

Dalam hal TVL, GMX saat ini menduduki peringkat pertama, tetapi TVL dari protokol derivatif lama dYdX, Jupiter Perp yang memiliki jumlah lalu lintas masuk yang besar dari Solana, dan Hyperliquid yang belum dirilis juga berada pada level yang sama.

Sumber data: DeFiLlama

Dari indeks PS, di antara proyek-proyek yang telah menerbitkan token, yang bisnis utamanya adalah perdagangan kontrak abadi, dan yang volume perdagangan harian rata-ratanya melebihi 30 juta dolar AS, indeks PS GMX relatif rendah, hanya lebih tinggi dari vertex, yang masih memiliki insentif penambangan perdagangan yang tinggi.

Dari indikator laba, laba GMX tahun lalu adalah $6,5 juta, lebih rendah dari DYDX, GNS, dan SNX. Namun, perlu dicatat bahwa hal ini sebagian besar disebabkan oleh fakta bahwa GMX melepaskan semua 12 juta ARB (rata-rata sekitar $18 juta menurut harga ARB selama periode tersebut) yang diperoleh dalam kegiatan STIP Arbitrums dari November tahun lalu hingga Maret tahun ini, yang mengakibatkan penurunan laba yang signifikan. Kita dapat melihat kemampuan GMX dalam menghasilkan laba yang kuat dari kemiringan akumulasi laba.

Dibandingkan dengan proyek DeFi lain yang disebutkan di atas, keunggulan GMX relatif lemah. Seringnya munculnya proyek bursa derivatif baru dalam beberapa tahun terakhir juga berdampak besar pada volume perdagangan GMX. Jalurnya masih relatif ramai. Keunggulan utama GMX meliputi:

Arbitrum telah memberikan dukungan yang kuat kepada GMX. Sebagai proyek asli jaringan Arbitrum, GMX menyumbang hampir setengah dari TVL jaringan Arbitrum pada puncaknya. Saat itu, hampir semua proyek DeFi baru di Arbitrum dikembangkan untuk GLP. Selain dapat memperoleh eksposur resmi dari Arbitrum, Arbitrum juga memperoleh sejumlah besar token ARB (8 juta pada airdrop awal dan 12 juta dalam STIP) dalam aktivitas insentif ARB sebelumnya, yang memperkaya perbendaharaan GMX dan meningkatkan anggaran pemasaran yang berharga untuk GMX yang telah beredar penuh.

Citra positif yang dibawa oleh posisi terdepan dalam industri dalam jangka panjang. GMX memimpin narasi pendapatan riil DeFi dari paruh kedua tahun 2022 hingga paruh pertama tahun 2023, yang merupakan titik terang yang langka di bidang DeFi selama periode pasar yang lesu tersebut. GMX memanfaatkan kesempatan ini untuk mengumpulkan citra merek yang baik dan mengumpulkan banyak pengguna setia.

Efek skala tertentu. Platform perdagangan seperti GMX memiliki efek skala, karena hanya jika skala LP cukup besar, platform tersebut dapat mengakomodasi pesanan transaksi yang lebih besar dan kontrak terbuka yang lebih tinggi, dan volume transaksi yang lebih tinggi pada gilirannya dapat memberikan pengembalian yang lebih tinggi kepada LP. Sebagai platform perdagangan derivatif terkemuka di rantai tersebut, GMX telah menjadi penerima manfaat dari efek skala ini. Misalnya, pedagang terkenal Andrew Kang pernah membuka posisi beli dan jual hingga puluhan juta dolar di GMX untuk waktu yang lama. Saat itu, GMX hampir menjadi satu-satunya pilihannya untuk membuka pesanan posisi sebesar itu di rantai tersebut.

GMX kini telah beredar penuh. Kami telah membuat perbandingan horizontal dengan bursa-bursa derivatif lainnya di atas, dan GMX saat ini merupakan bursa derivatif utama dengan valuasi terendah.

Dibandingkan dengan data historis, pendapatan GMX relatif stabil, dan indikator PS secara historis berada pada level sedang hingga rendah.

Pesaing yang kuat. Pesaing GMX tidak hanya mencakup protokol DeFi lama tetapi masih aktif, yaitu Synthetix dan dYdX, tetapi juga berbagai protokol yang sedang berkembang: AEVO, yang bertukar token, dan Hyperliquid, yang belum menerbitkan token, keduanya telah mencapai volume perdagangan dan eksposur yang cukup tinggi dalam setahun terakhir, sementara Jupiter Perp, yang memiliki sejumlah besar pintu masuk lalu lintas ke Solana, telah mencapai TVL yang mendekati GMX dan volume perdagangan yang melampaui GMX dengan menggunakan mekanisme yang hampir sama persis dengan GMX. GMX juga bersiap untuk memperluas versi V2 mereka ke Solana, tetapi jalurnya secara umum sangat kompetitif dan tidak memiliki pola yang relatif pasti seperti jalur DeFi lainnya. Insentif penambangan transaksi umum dalam industri mengurangi biaya peralihan pengguna, dan loyalitas pengguna secara umum rendah.

GMX menggunakan harga oracle sebagai dasar transaksi dan likuidasi, dan ada kemungkinan diserang oleh oracle. Pada bulan September 2022, GMX kehilangan $560.000 di jaringan Avalanche karena serangan oracle pada AVAX Tentu saja, untuk sebagian besar aset yang dapat diperdagangkan oleh GMX, biaya serangan (memanipulasi harga token terkait di CEX) jauh lebih besar daripada manfaatnya. GMX versi V2 juga menargetkan kumpulan isolasi dan slippage transaksi untuk menangani risiko ini.

Selain proyek-proyek Defi yang disebutkan di atas, kami juga menyelidiki proyek-proyek Defi menarik lainnya, seperti proyek stablecoin lama MakerDAO, bintang baru Ethena, pemimpin oracle Chainlink, dll. Namun, karena keterbatasan ruang, kami tidak dapat menyajikan semuanya dalam artikel ini. Di sisi lain, proyek-proyek ini juga menghadapi banyak masalah, seperti:

Meskipun MakerDAO masih menjadi pemimpin stablecoin terdesentralisasi dan memiliki sejumlah besar pemegang alami yang memegang DAI seperti halnya mereka memegang USDC dan USDT, skala stablecoinnya selalu stagnan, dan nilai pasarnya hanya sekitar setengah dari puncak sebelumnya. Agunannya sebagian besar didasarkan pada aset dolar AS di luar rantai, yang juga secara bertahap merusak kredit terdesentralisasi dari tokennya.

Berbeda dengan DAI MakerDAO, stablecoin Ethereum USDe telah tumbuh dengan cepat, dari 0 menjadi 3,6 miliar dolar AS dalam waktu sekitar setengah tahun. Namun, model bisnis Ethereum (dana publik yang berfokus pada arbitrase kontrak abadi) masih memiliki batas yang jelas. Perluasan stablecoin dalam skala besar didasarkan pada premis bahwa pengguna pasar sekunder bersedia mengambil alih token ENA-nya dengan harga tinggi dan memberikan subsidi pendapatan tinggi untuk USDe. Desain yang sedikit mirip Ponzi ini dapat dengan mudah mengantar pada spiral negatif harga bisnis dan mata uang ketika sentimen pasar tidak baik. Titik kunci dari titik balik bisnis Ethereum adalah bahwa USDe suatu hari nanti benar-benar akan menjadi stablecoin terdesentralisasi dengan sejumlah besar pemegang koin alami. Sejauh ini, model bisnisnya juga telah menyelesaikan transformasi dari dana arbitrase publik menjadi operator stablecoin. Akan tetapi, mengingat sebagian besar aset dasar USDe adalah posisi arbitrase yang disimpan di bursa terpusat, USDe tidak berada di kedua ujung anti-sensor yang terdesentralisasi dan dukungan lembaga kredit yang kuat, dan sulit baginya untuk menggantikan DAI dan USDT.

Setelah era Defi, Chainlink bersiap untuk mengantar gelombang narasi tersembunyi dan yang belum diluncurkan, yaitu narasi RWA yang dipromosikan oleh raksasa keuangan yang diwakili oleh BlackRock, yang secara bertahap secara aktif merangkul Web3 dalam beberapa tahun terakhir. Selain mempromosikan pencatatan ETF BTC dan ETH, langkah BlackRock yang paling penting tahun ini adalah penerbitan dana obligasi Treasury AS dengan kode Build on Ethereum, dan ukuran dananya melampaui US$380 juta dalam 6 minggu. Eksperimen selanjutnya oleh raksasa keuangan tradisional di rantai akan terus berlanjut, dan mereka pasti akan menghadapi masalah tokenisasi aset di luar rantai, serta komunikasi dan interoperabilitas di dalam dan di luar rantai. Chainlink telah cukup maju dalam hal ini. Misalnya, pada bulan Mei tahun ini, Chainlink menyelesaikan proyek percontohan Smart Net Asset Value (Smart NAV) dengan Depository Trust and Clearing Corporation (DTCC) dan beberapa lembaga keuangan besar di Amerika Serikat. Proyek ini bertujuan untuk membangun proses standar untuk menggabungkan dan menyebarluaskan data nilai aset bersih (NAB) dana pada blockchain publik atau privat menggunakan protokol interoperabilitas Chainlinks CCIP. Selain itu, pada bulan Februari tahun ini, perusahaan manajemen aset Ark Invest dan 21 Shares mengumumkan bahwa mereka akan memverifikasi data kepemilikan dengan mengintegrasikan platform bukti cadangan Chainlinks. Namun, Chainlink masih menghadapi masalah nilai bisnis yang dipisahkan dari token. Token Link tidak memiliki penangkapan nilai dan skenario aplikasi yang kaku, yang membuat orang khawatir bahwa akan sulit bagi pemegang untuk mendapatkan keuntungan dari pertumbuhan bisnis perusahaan induknya.

Seperti halnya proses pengembangan banyak produk revolusioner, Defi juga mengalami fermentasi naratif pada tahun 2020, gelembung harga aset yang cepat pada tahun 2021, dan tahap kekecewaan setelah gelembung pasar beruang meletus pada tahun 2022. Kini, dengan verifikasi penuh produk PMF, perusahaan ini keluar dari palung kekecewaan naratif dan membangun nilai intrinsiknya dengan data bisnis aktual.

Penulis percaya bahwa sebagai salah satu dari sedikit jalur di bidang enkripsi dengan model bisnis yang matang dan ruang pasar yang masih bertumbuh, Defi masih memiliki perhatian dan nilai investasi jangka panjang.

Artikel ini bersumber dari internet: Saatnya kembali fokus pada DeFi setelah terus mengalami penurunan

Dalam 24 jam terakhir, banyak mata uang dan topik baru yang sedang hangat muncul di pasar, dan sangat mungkin itu akan menjadi peluang berikutnya untuk menghasilkan uang. Sektor-sektor berikut perlu diperhatikan: Sektor meme, sektor token penggemar Token dan topik yang sedang hangat dicari oleh pengguna: Scroll, Manta Network, BONK Peluang potensial untuk mendapatkan airdrop meliputi: Scroll, Orbiter Finance Waktu statistik data: 20 Mei 2024 4:00 (UTC+0) 1. Lingkungan pasar Minggu lalu, ETF spot BTC mengalami arus masuk bersih selama 5 hari berturut-turut. Arus masuk dana dalam dua minggu terakhir telah mengimbangi semua arus keluar pada bulan April. BTC naik 9% dalam seminggu, dan harganya berfluktuasi sekitar 67.000. Data pengamatan Federal Reserve CME menunjukkan bahwa kemungkinan Federal…