Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Penulis asli: Penelitian Skala Abu-abu

Terjemahan asli: Felix, PANews

Peluncuran potensial ETF Ethereum akan memaparkan lebih banyak investor pada konsep kontrak pintar dan aplikasi terdesentralisasi, sehingga membuat mereka memahami potensi blockchain publik untuk mengubah perdagangan digital.

Ethereum adalah jaringan blockchain terbesar dalam hal pengguna dan aplikasi, dan berkembang dengan konsep desain modular, dengan lebih banyak aktivitas yang berlangsung di jaringan Layer 2 di masa mendatang. Untuk mempertahankan dominasinya di segmen pasar yang sangat kompetitif, Ethereum perlu menarik lebih banyak pengguna dan meningkatkan pendapatan biaya.

Berdasarkan preseden internasional, permintaan untuk ETF Ethereum spot AS diperkirakan sekitar 25%-30% dari permintaan untuk ETF Bitcoin spot. Tidak mungkin sebagian besar pasokan Ethereum (seperti ETH yang dipertaruhkan) akan digunakan untuk ETF.

Mengingat valuasi awal yang tinggi, kenaikan harga lebih lanjut mungkin terbatas dibandingkan dengan peluncuran ETF Bitcoin pada Januari 2024, tetapi Grayscale Research tetap optimis tentang prospek kedua aset tersebut.

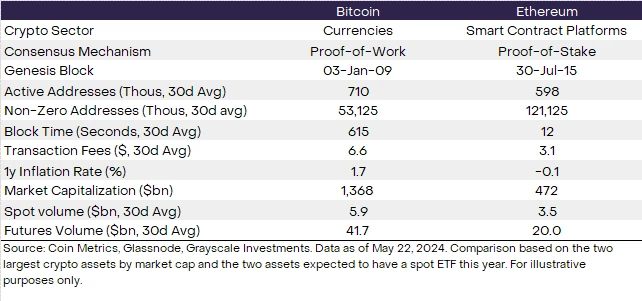

Minggu lalu, Komisi Sekuritas dan Bursa AS (SEC) menyetujui beberapa pengajuan Formulir 19 b-4 penerbit untuk ETF Ethereum spot, sebuah langkah penting menuju pencatatan produk-produk ini di bursa AS. Mirip dengan ETF Bitcoin spot yang dicatatkan pada bulan Januari, produk-produk baru ini akan memungkinkan lebih banyak investor untuk mendapatkan eksposur ke aset kripto. Sementara kedua aset tersebut didasarkan pada teknologi blockchain publik yang sama, Ethereum adalah jaringan terpisah dengan kasus penggunaan yang berbeda (Tabel 1), sementara Bitcoin terutama berfungsi sebagai penyimpan nilai dan alternatif digital untuk emas. Ethereum adalah platform komputasi terdesentralisasi dengan ekosistem aplikasi yang kaya yang sering disamakan dengan toko aplikasi terdesentralisasi. Investor baru yang tertarik untuk mengeksplorasi aset ini mungkin ingin mempertimbangkan fundamental unik Ethereum, posisi kompetitif, dan peran potensial dalam pertumbuhan perdagangan digital berbasis blockchain.

Gambar 1: Ethereum adalah platform kontrak pintar blockchain

Ethereum mengembangkan visi asli Bitcoin dengan menambahkan kontrak pintar. Kontrak pintar adalah kode komputer yang telah diprogram sebelumnya dan dapat dijalankan sendiri. Saat pengguna menggunakan kontrak pintar, tindakan yang telah ditentukan sebelumnya akan dilakukan tanpa input tambahan apa pun. Seperti mesin penjual otomatis: pengguna memasukkan koin dan mesin penjual otomatis akan mengeluarkan barang. Saat menggunakan kontrak pintar, pengguna memasukkan token digital dan perangkat lunak dapat melakukan beberapa jenis tindakan, seperti memperdagangkan token, menerbitkan pinjaman, dan memverifikasi identitas digital pengguna.

Kontrak pintar beroperasi melalui mekanisme blockchain Ethereum. Selain mencatat kepemilikan aset, pembaruan blockchain per blok juga dapat mencatat setiap perubahan status (catatan: istilah ilmu komputer yang berarti status data dalam basis data). Dengan cara ini, jika digabungkan dengan kontrak pintar, blockchain publik benar-benar dapat beroperasi seperti komputer (komputer perangkat lunak, bukan komputer perangkat keras). Dengan ini, blockchain Ethereum dan platform kontrak pintar lainnya dapat menampung hampir semua jenis aplikasi dan berfungsi sebagai infrastruktur inti bagi ekonomi digital yang sedang berkembang.

Sejak awal tahun 2023, ETH telah berkinerja hampir sama dengan keseluruhan segmen token platform kontrak pintar (Tabel 2). Namun, ETH berkinerja lebih buruk daripada BTC dan Solana. Sejak awal tahun 2023, ETH, seperti BTC, telah mengungguli kelas aset tradisional tertentu berdasarkan penyesuaian risiko. Dalam jangka panjang, baik BTC maupun ETH telah mencapai pengembalian yang disesuaikan risiko yang sebanding dengan kelas aset tradisional, meskipun volatilitasnya jauh lebih tinggi.

Gambar 2: Kinerja ETH konsisten dengan sektor mata uang kripto

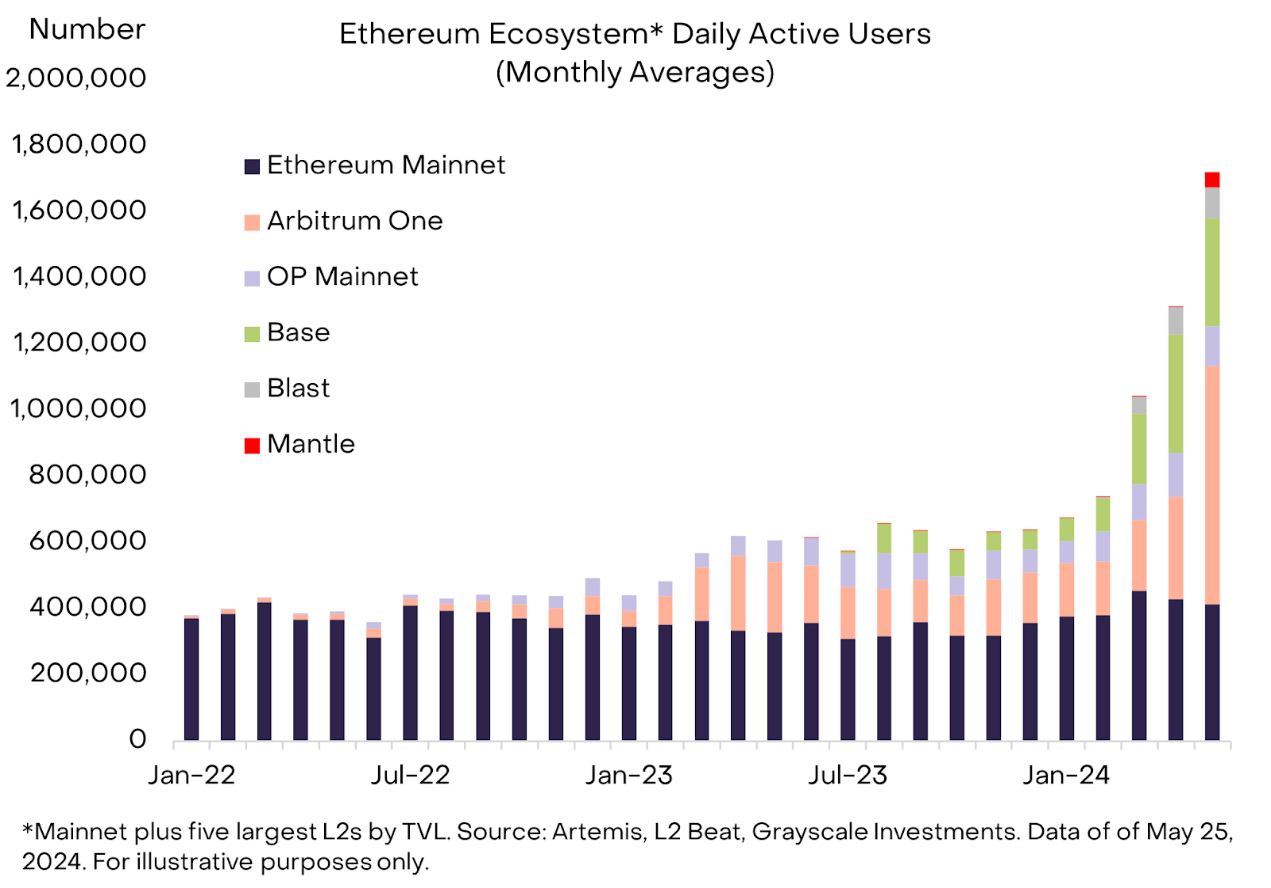

Melalui desain modular Ethereum, berbagai jenis infrastruktur blockchain bekerja sama untuk memberikan pengalaman yang luar biasa bagi pengguna akhir. Secara khusus, ekosistem berkembang seiring dengan meningkatnya aktivitas pada jaringan Ethereum Layer 2. Layer 2 secara berkala menyelesaikan dan menerbitkan catatan transaksinya ke Layer 1, yang diuntungkan oleh keamanan dan desentralisasi jaringannya. Pendekatan ini kontras dengan blockchain filosofi desain satu lapis seperti Solana, di mana semua operasi utama (eksekusi, penyelesaian, konsensus, dan ketersediaan data) terjadi di Layer 1.

Pada bulan Maret 2024, Ethereum mengalami peningkatan besar yang diharapkan dapat memfasilitasi transisinya ke arsitektur jaringan modular. Dari perspektif aktivitas blockchain, peningkatan tersebut berhasil: jumlah alamat aktif pada jaringan Layer 2 meningkat secara signifikan, mencakup sekitar dua pertiga dari total aktivitas dalam ekosistem Ethereum (Gambar 3).

Gambar 3: Aktivitas Ethereum Layer 2 telah tumbuh secara signifikan

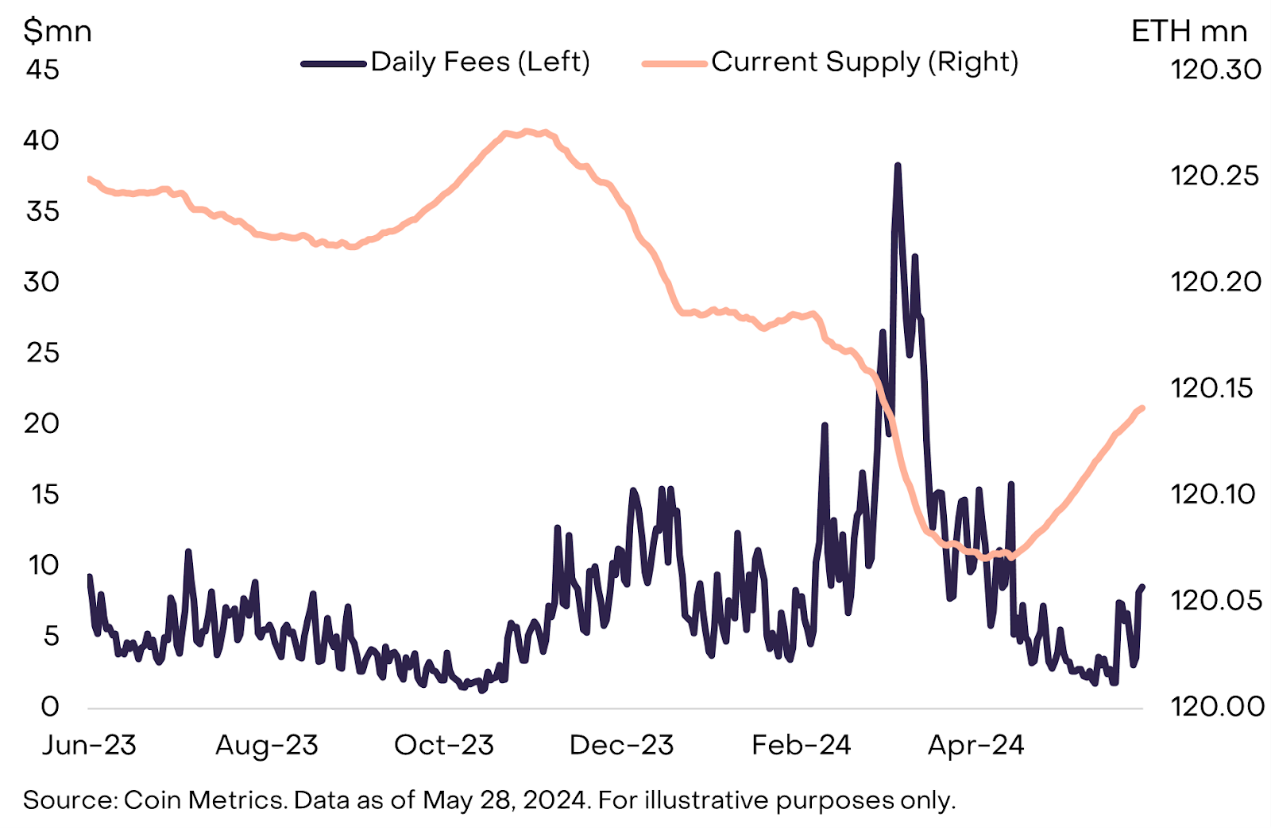

Pada saat yang sama, peralihan ke jaringan Layer 2 juga telah memengaruhi ekonomi token ETH, setidaknya dalam jangka pendek. Blockchain platform kontrak pintar mengumpulkan nilai terutama melalui biaya transaksi, yang biasanya dibayarkan kepada validator atau digunakan untuk mengecilkan pasokan token. Di jaringan Ethereum, biaya transaksi dasar dibakar (dihapus dari peredaran), sementara biaya prioritas (tips) dibayarkan kepada validator. Ketika pendapatan transaksi Ethereum relatif tinggi, jumlah token yang dihancurkan melebihi tingkat penerbitan baru, dan total pasokan ETH turun (deflasi). Namun, saat aktivitas jaringan beralih ke Layer 2, pendapatan biaya di mainnet Ethereum turun, dan pasokan ETH mulai meningkat lagi (Gambar 4). Meskipun jaringan Layer 2 juga membayar biaya untuk menerbitkan datanya ke Layer 1 (yang disebut biaya blob, serta biaya transaksi lainnya), jumlahnya cenderung relatif rendah.

Gambar 4: Pasokan ETH meningkat baru-baru ini karena biaya mainnet yang lebih rendah

Agar nilai ETH meningkat seiring waktu, mainnet Ethereum kemungkinan perlu meningkatkan pendapatan biaya. Hal ini dapat terjadi dengan dua cara:

Meningkatkan aktivitas Layer 1 secara moderat, dengan membayar biaya transaksi yang lebih tinggi

Meningkatkan aktivitas Layer 2 secara signifikan, membayar biaya transaksi yang lebih rendah

Penelitian Grayscale memperkirakan bahwa kombinasi kedua pendekatan tersebut lebih mungkin terjadi.

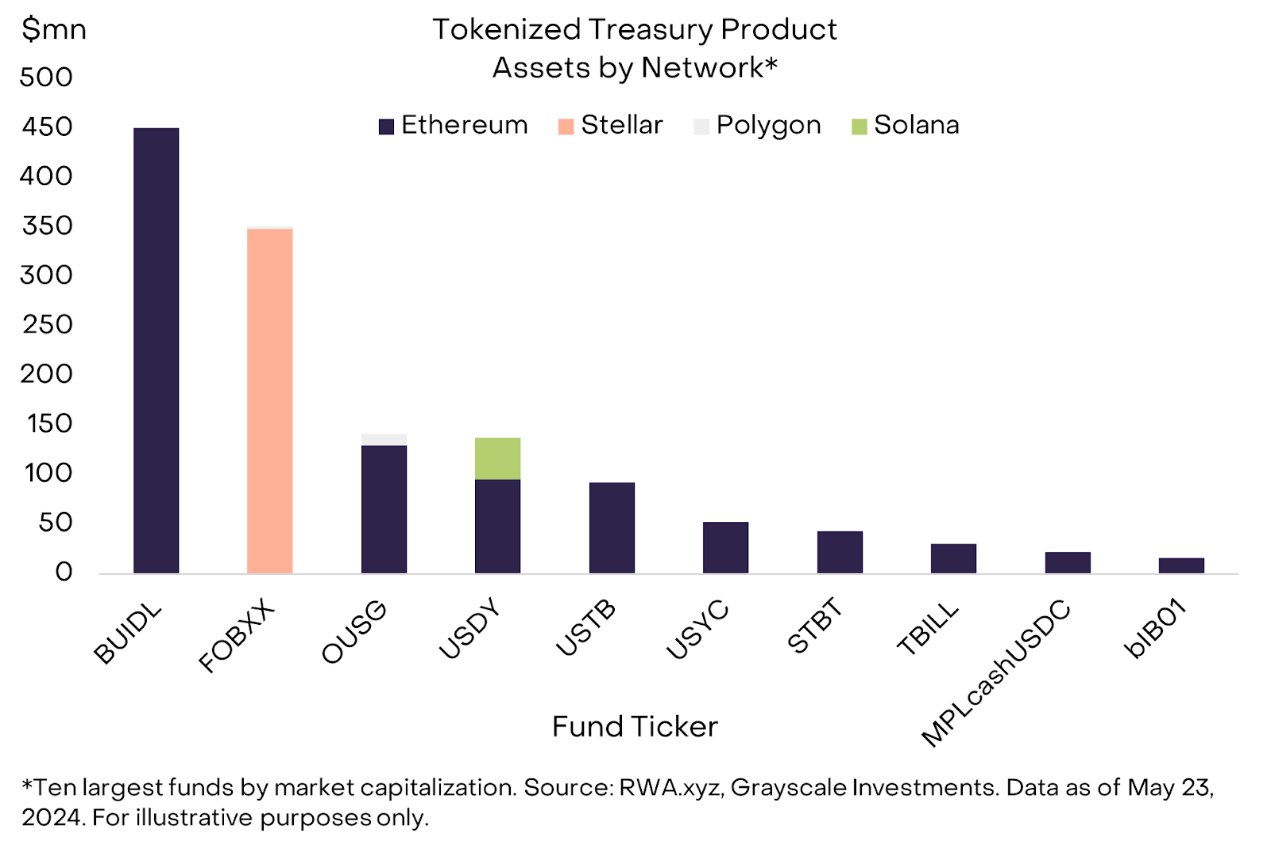

Grayscale percaya bahwa pertumbuhan aktivitas Layer 1 kemungkinan besar berasal dari transaksi bernilai tinggi dan frekuensi rendah, serta transaksi apa pun yang memerlukan desentralisasi tingkat tinggi (setidaknya hingga jaringan Layer 2 terdesentralisasi secara memadai). Ini dapat mencakup banyak jenis proyek tokenisasi, di mana biaya transaksi mungkin relatif rendah dibandingkan dengan nilai dolar transaksi. Saat ini, sekitar 70% dari US Treasury yang ditokenisasi ada di blockchain Ethereum (Tabel 5). Dalam pandangan Grayscale, NFT bernilai relatif tinggi mungkin juga tetap berada di mainnet Ethereum karena mereka mendapatkan keuntungan dari keamanan dan desentralisasi yang tinggi dan lebih jarang berpindah tangan (untuk alasan yang sama, NFT Bitcoin diperkirakan akan terus tumbuh).

Gambar 5: Ethereum menampung sebagian besar sekuritas Treasury yang ditokenisasi

Sebaliknya, transaksi dengan frekuensi yang relatif tinggi dan/atau bernilai rendah akan lebih banyak terjadi di berbagai jaringan Layer 2 Ethereum. Misalnya, aplikasi media sosial, kisah sukses terkini di Ethereum Layer 2, meliputi friend.tech (Base), Farcaster (OP Mainnet), dan Fantasy Top (Blast). Dalam pandangan Grayscale, baik permainan maupun pembayaran ritel mungkin memerlukan biaya transaksi yang sangat rendah dan lebih mungkin bermigrasi ke jaringan Layer 2. Namun, penting untuk dicatat bahwa mengingat biaya transaksi yang rendah, aplikasi ini perlu menarik sejumlah besar pengguna untuk meningkatkan pendapatan biaya mainnet Ethereum secara signifikan.

Dalam jangka panjang, kapitalisasi pasar ETH harus mencerminkan pendapatan biaya, serta fundamental lainnya. Namun dalam jangka pendek, harga pasar ETH dapat dipengaruhi oleh perubahan penawaran dan permintaan. Meskipun kemajuan telah dibuat dalam persetujuan ETF Ethereum spot di Amerika Serikat, penerbit ETF masih perlu menunggu pernyataan pendaftaran S-1 berlaku sebelum mereka dapat memulai perdagangan. Persetujuan penuh dan peluncuran perdagangan dalam produk-produk ini dapat mendatangkan permintaan baru karena aset akan tersedia untuk lebih banyak investor. Mengingat dinamika penawaran dan permintaan, Grayscale Research memperkirakan bahwa akses ke Ethereum dan protokol Ethereum akan meningkat melalui pembungkus ETF, yang akan membantu mendorong peningkatan permintaan dan, pada gilirannya, harga token.

Di luar Amerika Serikat, baik produk yang diperdagangkan di bursa (ETP) Bitcoin maupun Ethereum terdaftar, dengan aset dalam ETP Ethereum mencakup sekitar 25%-30% dari aset ETP Bitcoin (Tabel 6). Atas dasar ini, perkiraan Grayscale Research adalah bahwa arus masuk bersih ke ETF Ethereum spot yang terdaftar di AS akan mencapai 25%-30% dari arus masuk bersih ke ETF Bitcoin spot hingga saat ini; atau sekitar $3,5 miliar hingga $4 miliar dalam arus masuk dalam empat bulan pertama atau lebih (mencakup 25%-30% dari $13,7 miliar arus masuk bersih ke ETF Bitcoin spot sejak Januari). Kapitalisasi pasar Ethereum adalah sekitar sepertiga dari kapitalisasi pasar Bitcoin (33%), jadi asumsi Grayscale berarti bahwa arus masuk bersih Ethereum mungkin mencakup bagian yang sedikit lebih kecil dari kapitalisasi pasar. Namun ini hanya asumsi, dan ada ketidakpastian tentang arus masuk bersih yang lebih tinggi dan lebih rendah ke ETF Ethereum spot yang terdaftar di AS. Perlu disebutkan bahwa di pasar AS, ETF berjangka ETH hanya mencakup sekitar 5% dari aset ETF berjangka BTC, meskipun ini tidak mewakili kemungkinan permintaan untuk ETF ETH spot.

Gambar 6: Di luar Amerika Serikat, aset Ethereum ETP yang dikelola mencapai 25%-30% aset Bitcoin ETP yang dikelola

Dalam hal pasokan ETH, Grayscale Research meyakini bahwa sekitar 17% ETH dapat diklasifikasikan sebagai tidak aktif atau relatif tidak likuid. Menurut data dari Allium, sebuah platform analisis data, sekitar 6% pasokan ETH tidak bergerak selama lebih dari lima tahun, dan sekitar 11% pasokan ETH terkunci dalam berbagai kontrak pintar (misalnya, bridge, wrapped ETH, dan berbagai aplikasi lainnya). Selain itu, 27% pasokan ETH dijaminkan. Baru-baru ini, penerbit ETF Ethereum spot, termasuk Grayscale, telah menghapus referensi untuk jaminan dari dokumen publik, yang menunjukkan bahwa SEC AS dapat mengizinkan ETF untuk diperdagangkan tanpa jaminan. Oleh karena itu, bagian pasokan ini tidak mungkin tersedia untuk pembelian ETF.

Di luar kategori ini, ETH senilai $2,8 miliar digunakan untuk transaksi jaringan setiap tahun. Pada harga ETH saat ini, ini mewakili pasokan tambahan sebesar 0,6%. Ada juga protokol yang menyimpan ETH dalam jumlah besar di perbendaharaan mereka, termasuk Ethereum Foundation (ETH senilai $1,2 miliar), Mantle (~$879 juta ETH), dan Golem ($995 juta ETH). Secara keseluruhan, ETH dalam perbendaharaan protokol menyumbang sekitar 0,7% pasokan. Terakhir, sekitar 4 juta ETH, atau 3% dari total pasokan, disimpan di ETH ETP.

Secara kolektif, kategori-kategori ini mencakup sekitar 50% pasokan ETH, meskipun ada beberapa tumpang tindih (misalnya, ETH dalam pustaka protokol mungkin dipertaruhkan) (Gambar 7). Grayscale percaya bahwa pembelian bersih ETH lebih mungkin berasal dari pasokan yang beredar. Karena penggunaan yang ada membatasi pasokan yang tersedia untuk produk ETF spot baru, setiap peningkatan permintaan kemungkinan akan berdampak lebih besar pada harga.

Gambar 7: Sebagian besar pasokan ETH tidak dapat memasuki ETF spot baru

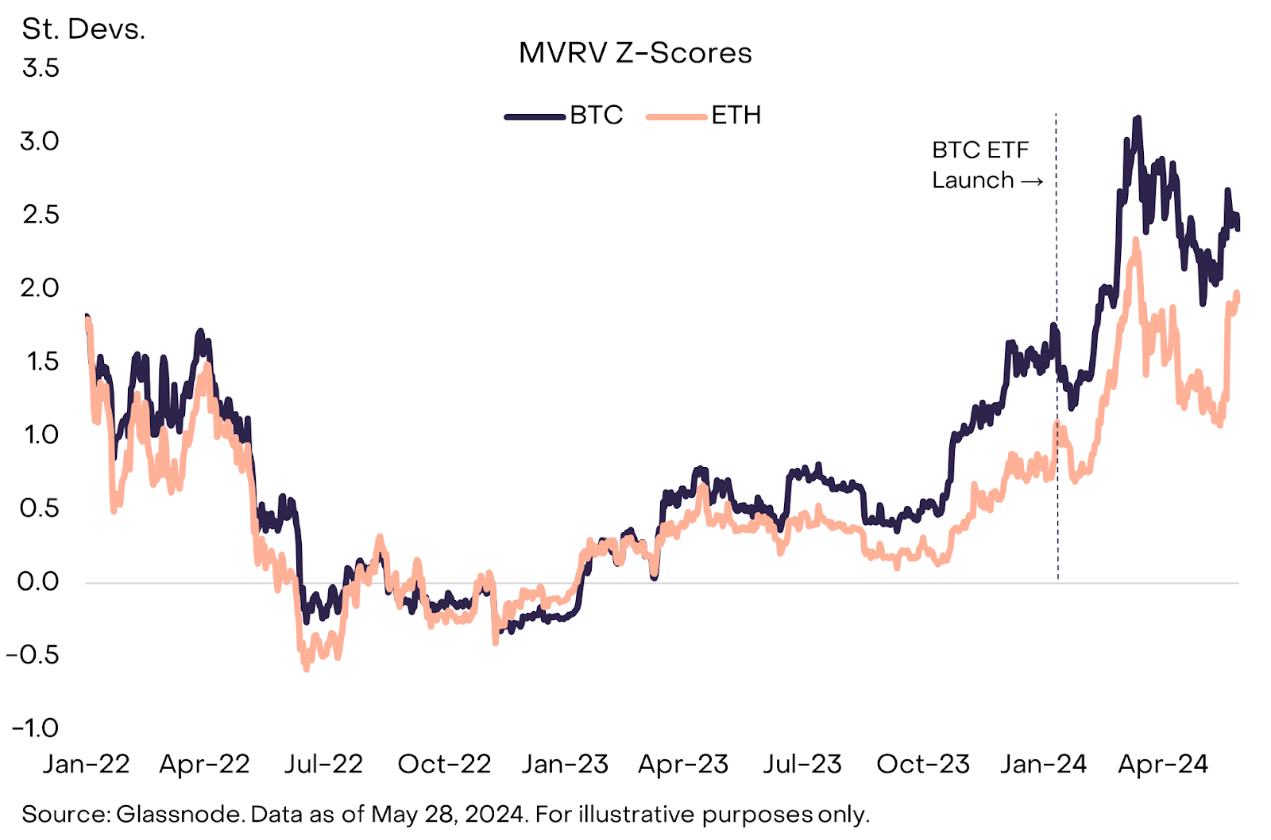

Dari perspektif valuasi, Ethereum bisa dibilang lebih bernilai tinggi daripada Bitcoin saat ETF Bitcoin spot diluncurkan pada bulan Januari. Misalnya, salah satu metrik valuasi yang populer adalah skor-z MVRV. Metrik ini didasarkan pada rasio total kapitalisasi pasar token terhadap "nilai terealisasinya": kapitalisasi pasar berdasarkan harga saat token terakhir bergerak di rantai (dibandingkan dengan harga saat diperdagangkan di bursa). Saat ETF Bitcoin spot diluncurkan pada bulan Januari, skor-z MVRV-nya relatif rendah, yang menunjukkan valuasi yang moderat dan kemungkinan lebih banyak ruang untuk apresiasi harga. Sejak saat itu, pasar kripto telah terapresiasi, dan rasio MVRV Bitcoin dan Ethereum telah meningkat (Tabel 8). Ini mungkin menunjukkan bahwa ada lebih sedikit ruang untuk apresiasi harga setelah persetujuan ETF ETH spot di Amerika Serikat dibandingkan dengan Januari saat ETF Bitcoin spot disetujui.

Gambar 8: Ketika ETF Bitcoin spot diluncurkan, indikator valuasi ETH lebih tinggi daripada BTC

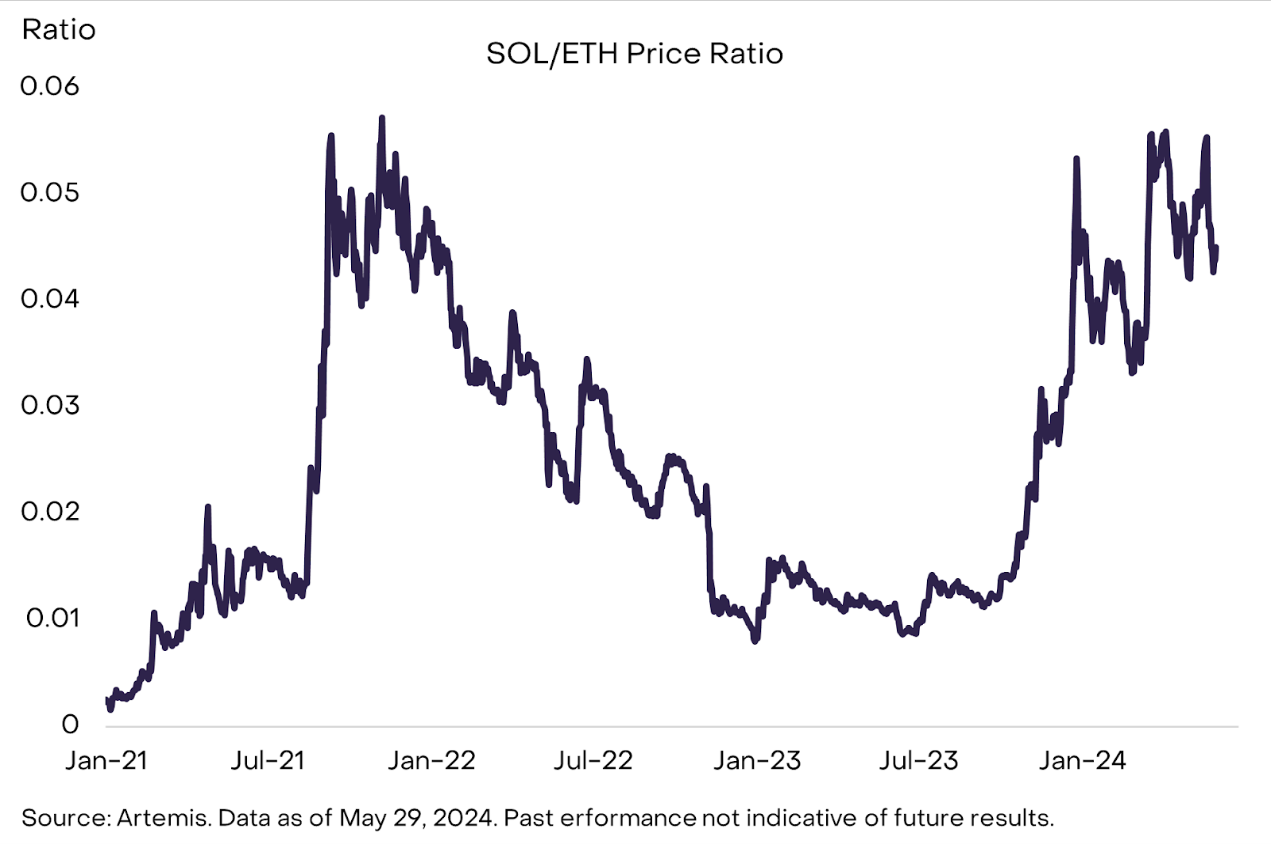

Terakhir, investor kripto asli mungkin tertarik pada dampak ETF Ethereum spot pada token platform kontrak pintar, khususnya rasio harga SOL/ETH. Solana adalah aset terbesar kedua di segmen ini (berdasarkan kapitalisasi pasar). Grayscale Research yakin bahwa Solana saat ini kemungkinan besar akan mengambil pangsa pasar dari Ethereum dalam jangka panjang. Solana telah mengungguli Ethereum secara signifikan selama setahun terakhir, dengan rasio harga SOL/ETH sekarang mendekati puncak bull run kripto terakhir (Gambar 9). Hal ini mungkin sebagian disebabkan oleh fakta bahwa meskipun Solana terpengaruh oleh insiden FTX (dalam hal kepemilikan token dan aktivitas pengembangan), komunitas pengguna dan pengembang jaringan Solana terus mengembangkan ekosistem. Yang lebih penting, Solana juga telah mendorong peningkatan aktivitas perdagangan dan pendapatan biaya melalui pengalaman pengguna yang lancar. Dalam jangka pendek, Grayscale memperkirakan rasio harga SOL/ETH akan stabil karena arus masuk dari ETF Ethereum akan mendukung harga ETH. Namun, dalam jangka panjang, rasio harga SOL/ETH kemungkinan akan ditentukan oleh pendapatan biaya dari kedua rantai.

Gambar 9: Rasio harga SOL/ETH mendekati titik tertinggi siklus sebelumnya

Sementara peluncuran ETF ETH spot di pasar AS dapat berdampak langsung pada valuasi ETH, dampak persetujuan regulasi jauh melampaui harga. Ethereum menyediakan kerangka kerja alternatif untuk perdagangan digital berdasarkan jaringan terdesentralisasi. Sementara pengalaman daring tradisional cukup baik, blockchain publik dapat menawarkan lebih banyak kemungkinan, termasuk pembayaran lintas batas yang hampir instan, kepemilikan digital sejati, dan aplikasi yang dapat dioperasikan bersama. Sementara platform kontrak pintar lainnya juga dapat menyediakan fungsi praktis tersebut, ekosistem Ethereum memiliki pengguna terbanyak, aplikasi terdesentralisasi, dan kumpulan dana terdalam. Grayscale Research berharap bahwa ETF spot baru dapat mempopulerkan teknologi transformatif ini ke lebih banyak investor dan pengamat lain serta membantu mempercepat adopsi blockchain publik.

Artikel ini bersumber dari internet: Laporan skala abu-abu: Harga ETH memiliki ruang terbatas untuk kenaikan lebih lanjut, Solana dapat merebut pangsa pasar

Terkait: Interpretasi Pasar: Likuiditas Makroekonomi Musim Panas Mungkin Tiba

Penulis asli: Raoul Pal Terjemahan asli: TechFlow Beberapa orang membicarakan tentang zona pisang (merujuk pada harga yang mulai naik setelah melewati titik balik, seperti pisang tegak dengan dasar melengkung dan puncak vertikal), jadi izinkan saya menjelaskannya. Musim panas dan musim gugur ekonomi makro didorong oleh siklus likuiditas global. Sejak 2008, siklus likuiditas global telah menunjukkan sifat siklus yang jelas. Mengapa memilih untuk memulai analisis dari 2008? Tahun ini, banyak negara di seluruh dunia menyetel ulang pembayaran bunga mereka ke nol dan menyesuaikan jatuh tempo utang mereka menjadi 3 hingga 4 tahun, menciptakan siklus makro yang sempurna. Dalam indeks Institute for Industrial Supply Management (ISM), kita dapat mengamati siklus bisnis yang sempurna, yang merupakan salah satu indikator terbaik…