My XP

0

Login

मूल लेखक: डेविड हॉफमैन

मूल अनुवाद: टेकफ्लो

The EIGEN airdrop sparked a discussion about the divide between private and public markets. The large-scale private placement and high FDV airdrop model based on points is causing structural problems in the crypto industry.

एक अंक कार्यक्रम को कम मात्रा वाले टोकनों में अरबों डॉलर में परिवर्तित करना एक स्थिर संतुलन नहीं है, फिर भी हम कई कारकों के संगम के कारण इस मॉडल में अटके हुए हैं: उद्यम पूंजी की अधिकता, नए खिलाड़ियों की कमी और अत्यधिक विनियमन।

टोकन जारी करने से संबंधित मेटा हमेशा बदलता रहता है, और हमने निम्नलिखित प्रमुख युगों को देखा है:

2013: प्रूफ ऑफ वर्क (PoW) फोर्क और फेयर लॉन्च मेटा

2017: ICO मेटा

2020: लिक्विडिटी माइनिंग का युग (DeFi समर)

2021: एनएफटी मिंटिंग

2024: अंक और एयरड्रॉप मेटावर्स

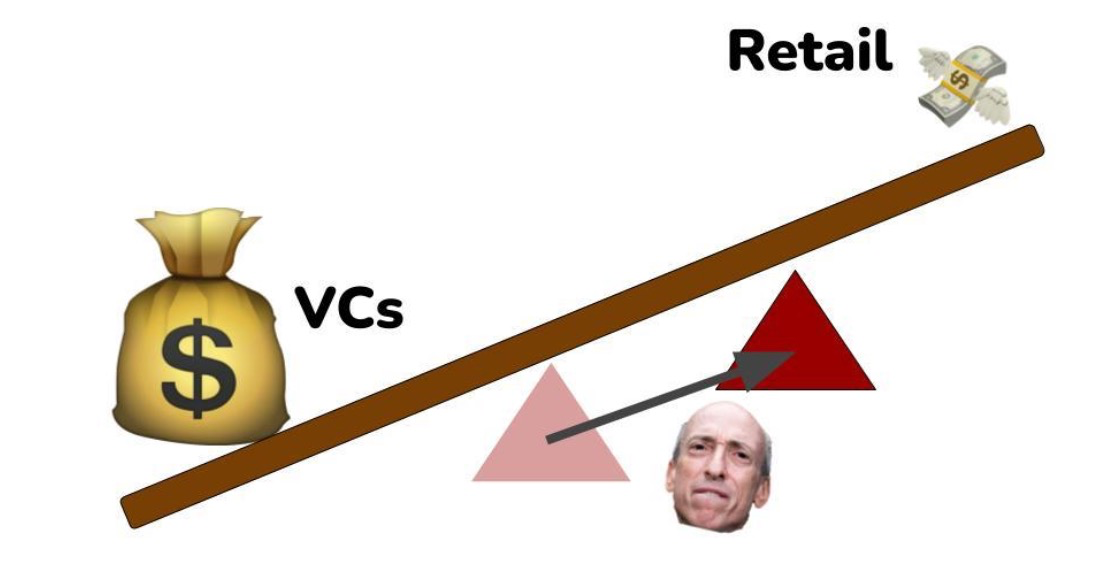

हर नए टोकन वितरण तंत्र के अपने फायदे और नुकसान हैं। दुर्भाग्य से, यह विशेष मेटा एक संरचनात्मक खुदरा नुकसान से शुरू होता है, जो उद्योग के बेरहमी से विनियमित होने का एक अपरिहार्य परिणाम है।

वर्तमान में क्रिप्टो उद्योग में उद्यम पूंजी की अधिक आपूर्ति है। जबकि 2023 उद्यम पूंजी निधि जुटाने के लिए एक बुरा वर्ष था, 2021 में अभी भी बहुत अधिक धन जुटाया गया था, और कुल मिलाकर, क्रिप्टो स्पेस में उद्यम पूंजी निधि जुटाना एक सतत, चल रही गतिविधि है।

वर्तमान में, कई अच्छी तरह से वित्तपोषित उद्यम पूंजी फर्म अभी भी बहु-अरब डॉलर के मूल्यांकन पर राउंड का नेतृत्व जारी रखने के लिए तैयार हैं, जिसका अर्थ है कि क्रिप्टोक्यूरेंसी स्टार्टअप के पास लंबे समय तक निजी बने रहने की गुंजाइश है। बेशक, यह समझ में आता है, क्योंकि यदि टोकन का वर्तमान जारी मूल्य पिछले वित्तपोषण का गुणक है, तो देर से आने वाले उद्यम पूंजीपतियों को भी अभी भी एक अच्छा सौदा मिल सकता है।

समस्या यह है कि जब कोई स्टार्टअप सार्वजनिक रूप से $1 बिलियन से $10 बिलियन के लिए टोकन जारी करता है, तो अधिकांश उल्टा संभावनाएं पहले से ही शुरुआती अपनाने वालों द्वारा खोजी जा चुकी होती हैं - अर्थात, कोई भी $10 बिलियन टोकन खरीदकर अमीर नहीं बनने वाला है।

संरचनात्मक पूर्वाग्रह सार्वजनिक बाजार पूंजी के लिए प्रतिकूल है, जो क्रिप्टो उद्योग के समग्र माहौल को खराब करता है। लोग अपने इंटरनेट मित्रों के साथ अमीर बनना चाहते हैं और ऐसी गतिविधियों के इर्द-गिर्द मजबूत ऑनलाइन समुदाय और दोस्ती बनाना चाहते हैं। यह क्रिप्टो का वादा है, और यह वादा फिलहाल पूरा नहीं हो रहा है।

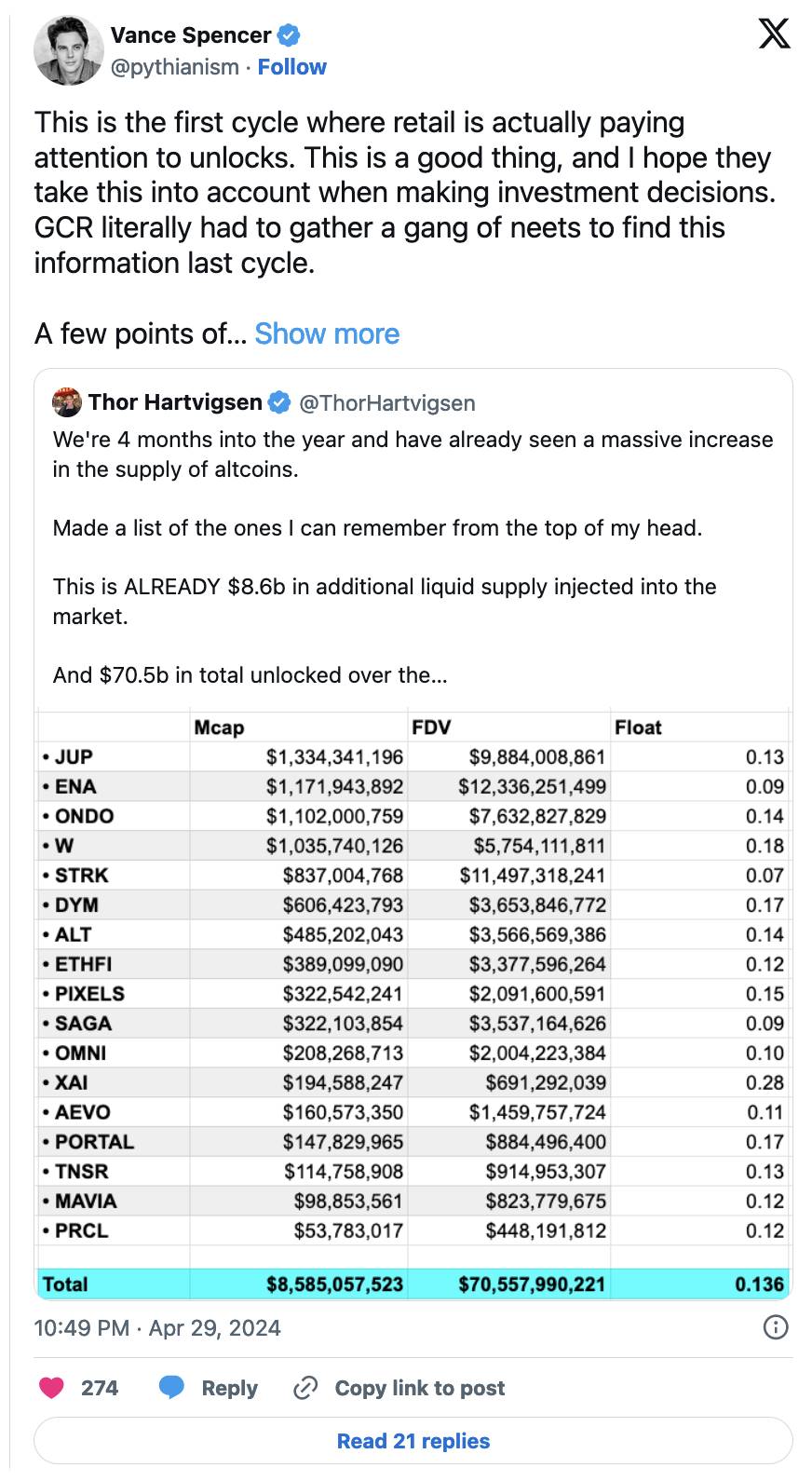

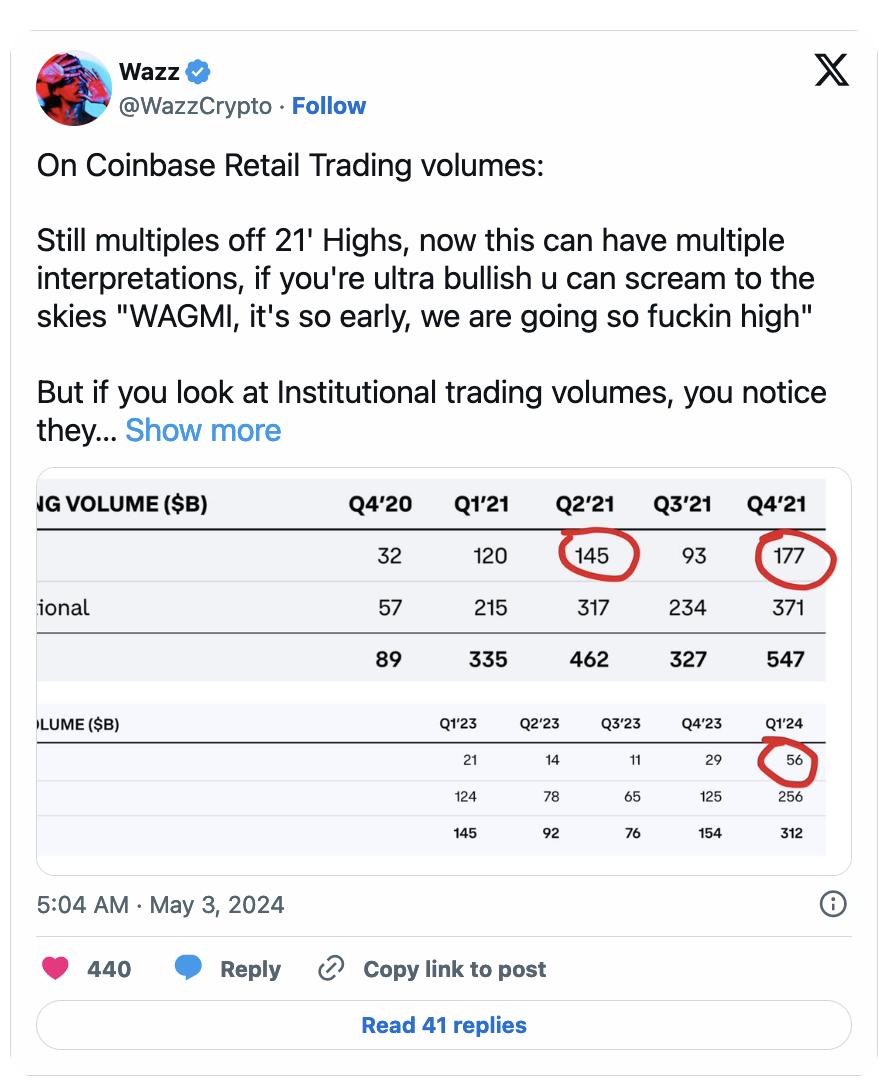

कुछ डेटा बिंदु आपको सोचने पर मजबूर कर देंगे:

चूंकि खुदरा निवेशक मुख्य रूप से क्रिप्टो परिसंपत्तियों की लंबी पूंछ रखते हैं, इसलिए बिटकॉइन ईटीएफ के माध्यम से आने वाली संस्थागत तरलता इन बाजारों को प्रभावित नहीं करेगी। क्रिप्टो मूल खिलाड़ियों द्वारा अपनी $14k BTC खरीद को लैरी फिंक को डंप करने से पूंजी वसूली अस्थायी रूप से इन परिसंपत्तियों का समर्थन कर सकती है, लेकिन यह सब PVP सक्षम खिलाड़ियों की आंतरिक पूंजी है जो समझते हैं कि अनलॉकिंग कैसे काम करती है और इससे कैसे बचा जाए।

स्टार्टअप्स की अधिक स्वतंत्र रूप से पूंजी जुटाने और टोकन वितरित करने की क्षमता को सीमित करके, एसईसी पूंजी को निजी बाजारों में प्रवाहित करने के लिए प्रोत्साहित कर रहा है, जहां नियामक बाधाएं कम हैं।

टोकन की प्रकृति के प्रति एसईसी का भ्रष्ट और अति उत्साही रवैया सार्वजनिक बाजार पूंजी के मूल्य को कम कर रहा है, और स्टार्टअप कानूनी टीमों के बड़े पैमाने पर रक्तस्राव को ट्रिगर किए बिना सार्वजनिक बाजार पूंजी के लिए टोकन का आदान-प्रदान नहीं कर सकते हैं।

क्रिप्टो धीरे-धीरे समय के साथ अधिक अनुपालन करने वाला बन गया है। जब मैंने 2017 में ICO क्रेज के दौरान क्रिप्टो स्पेस में प्रवेश किया, तो ICO को निवेश और पूंजी तक पहुंच को लोकतांत्रिक बनाने के तरीके के रूप में बताया गया था। बेशक, ICO अंततः एक शोषित घोटाले में बदल गया, लेकिन इसके बावजूद, कहानी ने मुझे और कई अन्य लोगों को यह पहचानने के लिए मजबूर किया कि क्रिप्टोकरेंसी दुनिया में क्या क्षमता ला सकती है। लेकिन ICO मेटा तब समाप्त हो गया जब नियामकों ने इन लेनदेन को स्पष्ट रूप से अपंजीकृत प्रतिभूतियों की बिक्री के रूप में माना।

इसके बाद उद्योग ने तरलता खनन की ओर कदम बढ़ाया और इसी तरह की प्रक्रिया से गुजरा।

प्रत्येक चक्र के साथ, क्रिप्टोकरेंसी जनता को टोकन वितरित करने के अपने तरीकों को अस्पष्ट करने का प्रयास करती हैं, और प्रत्येक चक्र के साथ, इस प्रक्रिया को छिपाना अधिक कठिन हो जाता है - एक प्रक्रिया जो परियोजना के विकेंद्रीकरण और हमारे उद्योग की प्रकृति के लिए आवश्यक है।

यह चक्र अब तक के सबसे अथक विनियामक ध्यान के अधीन रहा है, और इसके परिणामस्वरूप, उद्यम-वित्तपोषित स्टार्टअप के वकीलों को उद्योग में अब तक देखी गई सबसे बड़ी अनुपालन चुनौती का सामना करना पड़ रहा है: विनियामकों द्वारा मुकदमा किए बिना जनता को टोकन वितरित करना।

विनियामक अनुपालन ने सार्वजनिक-निजी बाजार के रुख को निजी बाजारों की ओर काफी हद तक झुका दिया है, क्योंकि स्टार्टअप्स प्रतिभूति कानूनों का उल्लंघन करने के बजाय सीधे उद्यम पूंजी स्वीकार करने का विकल्प चुन सकते हैं।

निजी और सार्वजनिक पूंजी के बीच संतुलन को बनाए रखने वाले आधार का स्थान, क्रिप्टो बाजार पर नियामकों के नियंत्रण से निर्धारित होता है।

यदि निवेशक प्रमाणन कानून न होता तो स्थिति अधिक संतुलित होती।

यदि अनुपालन में टोकन जारी करने के लिए एक स्पष्ट नियामक मार्ग होता, तो सार्वजनिक और निजी बाजारों के बीच अंतर कम होता।

यदि एसईसी क्रिप्टो युद्ध से बाहर रहता, तो हमारे पास अधिक निष्पक्ष, अधिक व्यवस्थित बाजार होते।

चूंकि एसईसी स्पष्ट नियम प्रदान नहीं करता है, इसलिए हमारे पास एक जटिल और भ्रामक "अंक" मेटा है जो किसी को भी संतुष्ट नहीं करता है।

"पॉइंट्स" खुदरा निवेशकों को इस बात से अनजान रखते हैं कि उन्हें वास्तव में क्या मिल रहा है, क्योंकि यदि कभी इस बारे में स्पष्ट बयान दिया गया कि पॉइंट्स वास्तव में क्या हैं (टोकन पर एक बांड), तो टीम स्वयं को प्रतिभूति कानून के उल्लंघन (एक भ्रष्ट और अति उत्साही एसईसी नियामक के दृष्टिकोण से) के लिए उजागर कर देगी।

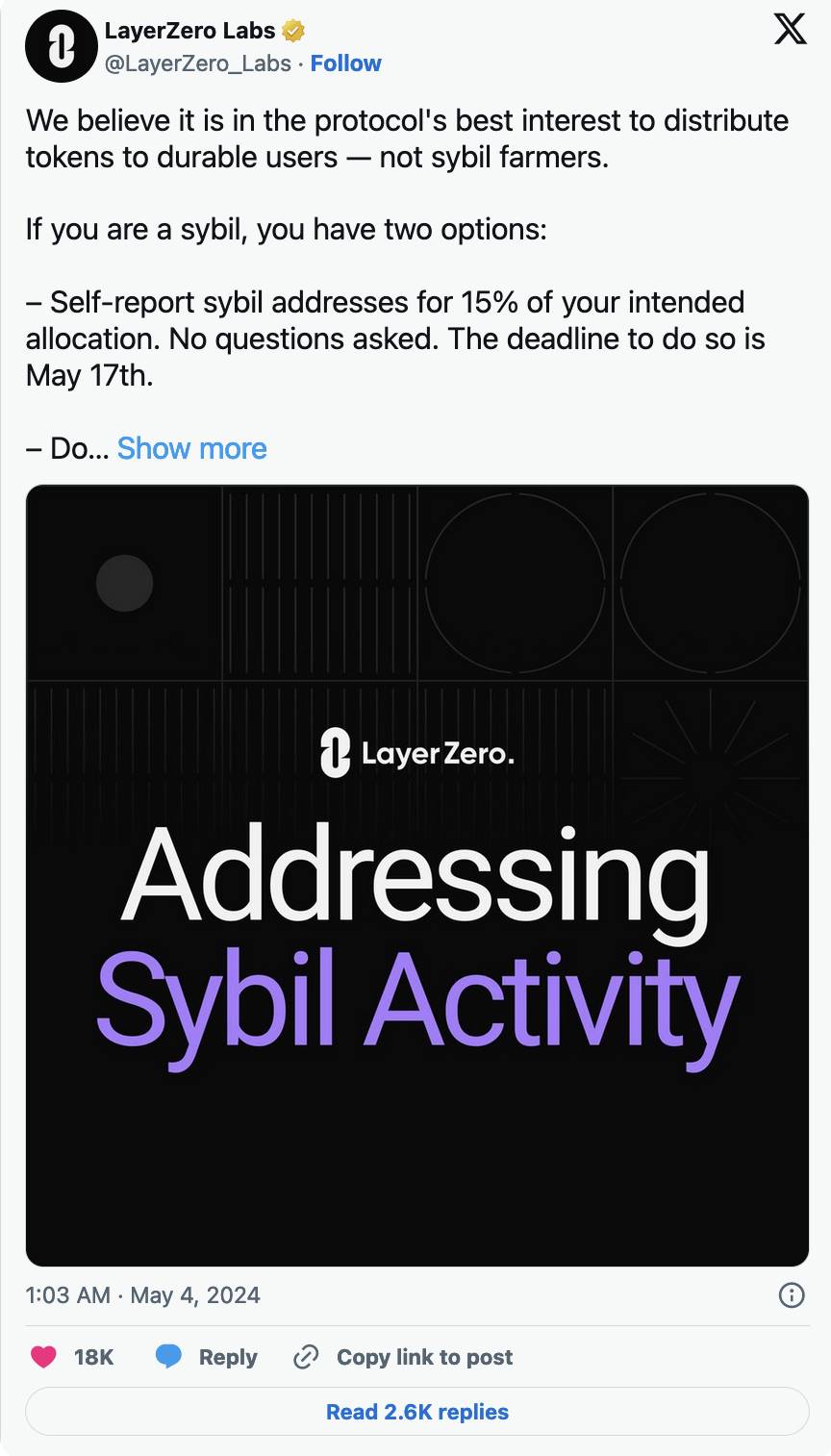

पॉइंट्स निवेशकों को सुरक्षा प्रदान नहीं करते हैं, क्योंकि निवेशकों को सुरक्षा प्रदान करने के लिए, प्रक्रिया को पहले नियामक वैधता दी जानी चाहिए। जब हम खुद को इस बेहद बुरे निष्कर्ष पर पाते हैं, तो हम सिबिल बनाम समुदाय की बहस को देखते हैं, जहाँ परतशून्य वह एक चट्टान और एक कठिन जगह के बीच फंस गया है।

लेयरज़ीरो ने हाल ही में एक कार्यक्रम की घोषणा की है जो उपयोगकर्ताओं को अनुमति देगा आत्म रिपोर्ट लेयरजीरो एयरड्रॉप में सिबिल की गतिविधि ने कैन वारविक को सिबिल्स के बचाव में यह पोस्ट लिखने के लिए प्रेरित किया, जो कुछ मायनों में लेयरजीरो का दृढ़ता से समर्थन करते हैं और बाजार में इसकी स्थिति को बढ़ाते हैं।

वास्तव में, समुदाय के सदस्यों और सिबिल्स के बीच कोई सीमा नहीं है। चूंकि नियमित क्रिप्टो प्रतिभागी निजी बाजारों में भाग नहीं ले सकते हैं, इसलिए उन्हें एक्सपोजर पाने का एकमात्र तरीका उस प्लेटफॉर्म पर प्रतिबद्धता और सार्थक गतिविधि के माध्यम से है जिसके टोकन वे चाहते हैं।

चूंकि छोटे निवेशक क्रिप्टोकरेंसी परियोजनाओं के शुरुआती दौर में छोटे चेक नहीं लिख सकते हैं, इसलिए मौजूदा टोकन जारी करने की प्रणाली उपयोगकर्ताओं को उन परियोजनाओं पर विच हंट करने के लिए मजबूर करती है जो उन्हें पसंद हैं। नतीजतन, कोई भी "समुदाय" इस चक्र में अमीर बनने के लिए एक साथ नहीं आएगा, जैसे 2020 में LINK या 2023 में SOL। मौजूदा टोकन जारी करने से समुदायों को कम मूल्यांकन पर शुरुआती जोखिम हासिल करने की अनुमति नहीं मिलती है।

इसलिए, ट्विटर पर एयरड्रॉप स्टार्टअप पर हमले आम होते जा रहे हैं - समुदाय द्वारा परियोजना में एक वैध हितधारक के रूप में अपनी इच्छाओं को व्यक्त न कर पाने का अपरिहार्य परिणाम। यह बिल्कुल वैसा ही है जैसे "कोई प्रतिनिधित्व नहीं, कोई कराधान नहीं!"

एक और संभावित समस्या का ज़िक्र किए बिना: भाड़े की पूंजी शोषणकारी तरीके से टोकन हासिल करती है और उन्हें डंप कर देती है। स्टार्टअप के शुरुआती चरणों में छोटे निवेशकों के निवेश करने की क्षमता के बिना, इन उच्च संरेखित निवेशकों को जहरीले किराए के किसानों के साथ एयरड्रॉप के लिए प्रतिस्पर्धा करनी होगी, जिसमें दोनों पक्षों के बीच कोई स्पष्ट अंतर नहीं है।

“अंक” मेटा इतना स्पष्ट हो गया कि इसे जारी रखना मुश्किल हो गया। SEC और घोटालेबाज इस पर काम कर रहे थे, और दोनों पक्षों ने इसे अपने फायदे के लिए इस्तेमाल करने की कोशिश की।

हमें एक अलग रणनीति अपनानी होगी जो उम्मीद है कि SEC को नाराज़ किए बिना शुरुआती समुदाय के कई हितधारकों को समृद्ध करेगी। दुर्भाग्य से, टोकन जारी करने के आसपास विनियमन के बिना, यह एक पाइप सपना होगा।

यह लेख इंटरनेट से लिया गया है: बैंकलेस: पॉइंट प्रोग्राम और उच्च FDV एयरड्रॉप मॉडल की दुविधा

संबंधित: मेंटल (MNT) में उछाल? $36 मिलियन की बिक्री के प्रभाव का विश्लेषण

संक्षेप में मेंटल की कीमत ने इस सप्ताह एक नया सर्वकालिक उच्च स्तर दर्ज किया, जो थोड़ा सुधार करने से पहले $1.31 पर पहुंच गया। व्हेल ने तीन दिनों के अंतराल में लगभग 30 मिलियन MNT बेचे हैं, जो एक अपेक्षित परिणाम था। लाभप्रदता द्वारा सक्रिय पते दिखाते हैं कि प्रतिभागियों में से 12% से कम लाभ में हैं, यह दर्शाता है कि आगे की बिक्री की संभावना नहीं है। मेंटल (MNT) की कीमत अपनी वृद्धि और रैलियों के साथ निवेशकों को प्रभावित करना जारी रखती है, जिसके परिणामस्वरूप ऑल्टकॉइन ने एक नया सर्वकालिक उच्च स्तर दर्ज किया है। अब सवाल यह है कि क्या MNT धारक इस रैली को बनाए रख सकते हैं या टोकन बेचने के लिए आगे बढ़ सकते हैं। मेंटल निवेशक तेजी से आगे बढ़ते हैं मेंटल की कीमत पिछले सप्ताह $1.31 के उच्च स्तर पर पहुंच गई थी, लेखन के समय $1.22 पर व्यापार करने के लिए सुधार करने से पहले। ऑल्टकॉइन अभी भी 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) का समर्थन करता है। हालाँकि, जैसा कि…