My XP

0

Login

मूल लेखक: आईओएसजी वेंचर्स

हाल ही में Uniswap जिन तीन मुख्य दिशाओं को बढ़ावा दे रहा है वे हैं Uniswap X, Uniswap V4 और Unichain।

Uniswap introduced the intent trading network Uniswap X last year, which currently accounts for 10%-20% of the trading volume. At the same time, 1Inch, 0x, and Cowswap also introduced similar intent trading experiences.

पिछले कुछ महीनों में, DEX परिदृश्य आशय-आधारित प्रोटोकॉल की ओर स्थानांतरित हो गया है जो ऑन-चेन और ऑफ-चेन लिक्विडिटी को एकीकृत करता है, जिससे व्यापारियों को बेहतर उपयोगकर्ता अनुभव और कम कीमतें मिलती हैं। ये प्रोटोकॉल मार्केट मेकर, खोजकर्ता, सॉल्वर और अन्य भूमिकाएँ पेश करते हैं जो DEX के फ्रंट एंड से कोटेशन प्राप्त करते हैं और CEX सहित किसी भी लिक्विडिटी स्रोत तक पहुँचते हैं। Uniswap द्वारा UniswapX लॉन्च करने और डिफ़ॉल्ट रूप से फ्रंट एंड को सक्षम करने के बाद, Uniswap AMM लिक्विडिटी पर आशय प्रोटोकॉल के प्रभाव में एक महत्वपूर्ण खिलाड़ी बन गया।

यूनिस्वैप ने सितंबर में कॉन्ट्रैक्ट ऑडिट पूरा कर लिया है और V4 लॉन्च करने वाला है। V4 में हुक, सिंगल कॉन्ट्रैक्ट डिज़ाइन, गैस फीस ऑप्टिमाइज़ेशन, लाइटनिंग कॉन्ट्रैक्ट आदि शामिल हैं। यूनिस्वैप V4 का सिंगल कॉन्ट्रैक्ट डिज़ाइन सभी लिक्विडिटी पूल को एक स्मार्ट कॉन्ट्रैक्ट में एकीकृत करता है, बजाय V3 की तरह प्रत्येक ट्रेडिंग जोड़ी के लिए एक अलग कॉन्ट्रैक्ट बनाने के। यह डिज़ाइन लेन-देन की लागत को काफी कम कर सकता है, खासकर मल्टी-पूल स्वैप और जटिल लेन-देन पथों के मामले में। इसके अलावा, यह एकीकरण लिक्विडिटी को अधिक केंद्रीकृत बना सकता है और लेन-देन दक्षता में सुधार कर सकता है। V4 में, सिंगल कॉन्ट्रैक्ट डिज़ाइन और नए हुक सिस्टम के कारण, जटिल लेन-देन निष्पादित करते समय यूनिस्वैप V4 में कम गैस शुल्क होता है।

हुक्स प्लग-इन मॉडल के माध्यम से AMM पर आधारित कई तरह की डेफी सेवाएँ बनाता है। यह डेवलपर्स को लेनदेन प्रक्रिया में कस्टम लॉजिक डालने की अनुमति देता है, जैसे कि डायनेमिक फीस सेट करना, लिक्विडिटी मैनेजमेंट स्ट्रैटेजी, विशिष्ट ट्रेडिंग जोड़े का स्वतंत्र नियंत्रण आदि। हुक्स AMM को अभूतपूर्व लचीलापन प्रदान करता है। डेवलपर्स अधिक जटिल लिक्विडिटी स्ट्रैटेजी बना सकते हैं और यहां तक कि विभिन्न बाजार स्थितियों के तहत ट्रेडिंग मापदंडों को गतिशील रूप से समायोजित कर सकते हैं।

यूनिचैन खुद ओपी सुपरचैन में लिक्विडिटी हब की भूमिका पर अधिक ध्यान केंद्रित करता है, और व्यापारियों और एलपी अनुभव से संबंधित समस्याओं को भी हल कर सकता है। यह लेख फिलहाल यूनिचैन पर गहराई से चर्चा नहीं करेगा, और बाद में यूनिचैन से संबंधित शोध को अपडेट करेगा।

यूनिस्वैप के अलावा, हम कई प्रोटोकॉल को भी इसी तरह के नवाचार करते हुए देखते हैं। कई लोग हुक की दिशा में शोध कर रहे हैं, जिसमें स्टार्कनेट पर बैलेंसर और एकुबो शामिल हैं; कुछ हुक के समान प्रभाव प्राप्त करने के लिए मॉड्यूलर DEX का उपयोग करते हैं, जैसे कि वैलंटिस। और हुक जैसे मॉडल के आसपास, अधिक प्रोटोकॉल जो मूल रूप से AMM की समस्याओं में विशेषज्ञ हैं, जैसे कि लिक्विडिटी मैनेजमेंट प्रोटोकॉल, के पास प्रवेश करने का एक बेहतर तरीका है। इरादे के संदर्भ में, काउस्वैप, 1 इंच फ्यूजन और यहां तक कि अधिक लंबी पूंछ वाले DEX अपने स्वयं के लेनदेन इरादे नेटवर्क का निर्माण कर रहे हैं, जिसके पीछे PMM और AMM के बीच प्रतिस्पर्धा है - PMM ऑन-चेन लिक्विडिटी मार्केट का निरंतर क्षरण और अधिक ऑन-चेन लिक्विडिटी बनाए रखने के लिए ऑन-चेन प्रोटोकॉल का निरंतर सुधार।

DEX में वर्तमान परिवर्तनों के जवाब में, यह लेख DEX के विकास के रुझानों का पता लगाने के लिए तीन दृष्टिकोणों पर ध्यान केंद्रित करेगा, जिन पर हम भविष्य में ध्यान देंगे:

1. AMM मौजूदा लिंक में समस्याओं को हल करेगा और अपने लिंक का विस्तार करेगा। प्लग-इन/मॉड्यूलराइजेशन क्षमताओं के माध्यम से, यह तरलता प्रबंधन, परिसंपत्ति जारी करने, व्यक्तिगत वित्तीय सेवाओं, ट्रेडिंग रणनीतियों और अन्य DeFi परिदृश्यों को हल करेगा।

2. उद्देश्य-केंद्रित DEX डिज़ाइन के तहत, फ्रंट एंड का महत्व कमज़ोर हो जाता है, और LPs को ट्रेडिंग सप्लाई चेन में ऊर्ध्वाधर प्रतिस्पर्धा का सामना करना पड़ता है

3. एएमएम भविष्य में लॉन्ग-टेल मार्केट पर ध्यान केंद्रित करेगा, लेकिन साथ ही हमें उस पैटर्न को लगातार अनुकूलित करने की आवश्यकता है जहां पीएमएम धीरे-धीरे हावी हो रहा है

एएमएम विस्तार चरण का उद्देश्य कई मुख्य समस्याओं और बाजार हिस्सेदारी को हल करना है, जिसे पिछले एएमएम हासिल करने में असमर्थ थे।

मुख्य परिवर्तन हुक्स द्वारा लाए गए हैं। हुक्स यूनिस्वैप V4 में मुख्य नवाचार हैं, जो डेवलपर्स को लेनदेन प्रक्रिया में कस्टम लॉजिक डालने की अनुमति देते हैं, जैसे कि डायनेमिक फीस सेट करना, लिक्विडिटी मैनेजमेंट स्ट्रैटेजी, विशिष्ट ट्रेडिंग जोड़े का स्वतंत्र नियंत्रण आदि। हुक्स AMM को अत्यधिक उच्च लचीलापन प्रदान करते हैं, जिससे AMM अपने व्यवसाय के दायरे का विस्तार कर सकता है, और डेवलपर्स अधिक जटिल लिक्विडिटी रणनीतियों का निर्माण कर सकते हैं और विभिन्न बाजार स्थितियों के अनुकूल हो सकते हैं।

अस्थायी हानि (आईएल)

अस्थायी नुकसान वर्तमान में LPs के सामने सबसे बड़ी समस्या है। जब LPs किसी लिक्विडिटी पूल में संपत्ति जमा करते हैं, तो AMM एल्गोरिदम स्वचालित रूप से परिसंपत्तियों के बीच संतुलन बनाए रखने के लिए उनकी होल्डिंग्स को समायोजित करता है। जब कीमतों में उतार-चढ़ाव होता है, तो LPs द्वारा रखी गई संपत्तियों को असंगत नुकसान हो सकता है, जिससे उनकी होल्डिंग्स का मूल्य केवल संपत्ति रखने की तुलना में कम हो जाता है।

अस्थायी नुकसान मुख्य रूप से AMM की नकारात्मक गामा विशेषताओं के कारण होता है। वित्तीय संदर्भ में, गामा डेल्टा के परिवर्तन की दर को दर्शाता है, अर्थात, अंतर्निहित परिसंपत्ति की कीमत के लिए पोर्टफोलियो मूल्य की संवेदनशीलता। AMM के संदर्भ में, मूल्य में उतार-चढ़ाव परिसंपत्ति अनुपात को प्रभावित करता है, जिससे LPs के खराब प्रदर्शन वाली परिसंपत्तियों को रखने की संभावना अधिक हो जाती है।

उदाहरण के लिए, जब पूल में किसी संपत्ति की कीमत बढ़ती है, तो AMM बढ़ती संपत्ति को बेचकर और मूल्यह्रास वाली संपत्ति खरीदकर पुनर्संतुलन करेगा। इसका परिणाम यह होता है कि LPs बढ़ती संपत्ति से लाभ उठाने में असमर्थ होते हैं और इसके बजाय मूल्यह्रास वाली संपत्ति को अधिक रखते हैं। यह नकारात्मक गामा प्रभाव विशेष रूप से Uniswap v2 जैसे AMM में स्पष्ट है, क्योंकि LP की स्थिति मूल्य परिवर्तनों के वर्गमूल अनुपात में बढ़ती है। Uniswap v3 की तरलता सांद्रता तंत्र इस गैर-रैखिकता को और बढ़ाता है, जिससे अस्थायी नुकसान एक जोखिम बन जाता है जिस पर LPs को विशेष ध्यान देने की आवश्यकता होती है।

अस्थायी नुकसान को कम करने की रणनीतियाँ

अस्थायी नुकसान से निपटने के लिए, एलपी ने अस्थिरता जोखिम को कम करने और अधिक स्थिर रिटर्न प्राप्त करने के लिए विभिन्न हेजिंग रणनीतियों को अपनाया है। कुछ प्रभावी तरीकों में शामिल हैं:

सतत अनुबंधों के साथ गामा हेजिंग: एलपी सतत वायदा या विकल्प अनुबंधों का व्यापार करके अपने अस्थायी नुकसान के जोखिम को कम कर सकते हैं। उदाहरण के लिए, स्ट्रैडल रणनीति (कॉल और पुट दोनों विकल्प खरीदना) अपनाने से दोनों दिशाओं में मूल्य में उतार-चढ़ाव के जोखिम को कम किया जा सकता है। इसके अलावा, सतत अनुबंध समाप्ति तिथि के बिना निरंतर मूल्य हेजिंग प्रदान करते हैं, जो अस्थिर वातावरण के लिए बहुत उपयुक्त है।

ऑप्शन बेचना (एलपी ऑप्शन विक्रेता के रूप में): चूंकि एलपी का राजस्व मॉडल ऑप्शन विक्रेताओं के समान है, इसलिए पैनोप्टिक जैसे प्रोटोकॉल एलपी को अपनी स्थिति को ऑप्शन के रूप में बेचने की अनुमति देते हैं, अस्थिरता बेचते हैं, जो विशेष रूप से कम अस्थिरता वाले बाजारों के लिए उपयुक्त है। पैनोप्टिक्स मॉडल अनिवार्य रूप से एलपी की स्थिति को व्यापार योग्य वित्तीय साधनों में परिवर्तित करता है, और एलपी ऑप्शन प्रीमियम के माध्यम से शुल्क कमाता है।

तरलता प्रबंधन प्रोटोकॉल: सक्रिय स्थिति प्रबंधन और पुनर्संतुलन

हेजिंग रणनीतियों के अतिरिक्त, एलपी अपनी तरलता स्थिति का सक्रिय रूप से प्रबंधन करके अस्थायी घाटे को कम कर सकते हैं और लाभप्रदता बढ़ा सकते हैं।

बाजार संकेतकों के आधार पर पुनर्संतुलन: एलपी पुनर्संतुलन रणनीतियों को सक्रिय करने के लिए एमएसीडी, टीडब्ल्यूएपी और बोलिंगर बैंड जैसे तकनीकी संकेतकों का उपयोग कर सकते हैं। इन संकेतकों की निगरानी करके, एलपी अत्यधिक अस्थिर बाजारों में गिरावट के जोखिम को कम करने के लिए तरलता सीमाओं और जोखिम जोखिम को समायोजित कर सकते हैं।

इन्वेंटरी प्रबंधन रणनीति: एलपी अपनी होल्डिंग्स को बाजार की स्थितियों के अनुसार समायोजित करने के लिए इन्वेंटरी प्रबंधन तकनीकों को अपना सकते हैं। चार्म फाइनेंस और आईसीएचआई जैसे प्रोटोकॉल एलपी को गतिशील रूप से तरलता का प्रबंधन करने में मदद करते हैं, यह सुनिश्चित करते हुए कि अत्यधिक नुकसान से बचने के लिए उनकी स्थिति अस्थिरता या मूल्य परिवर्तनों के अनुसार समायोजित की जाती है।

इसके अलावा, कुछ तरलता प्रबंधन प्रोटोकॉल भी हैं, जैसे कि बन्नीस्वैप, जो अपने उपयोगकर्ताओं को सीधे तरलता प्रबंधन विधियों का अनुकूलन करने और प्रोत्साहन की अधिक परतें प्राप्त करने में मदद करने के लिए यूनिस्वैप वी4 हुक पर आधारित तरलता प्रबंधन उपकरण बनाता है।

विलंबता जोखिम (LVR)

एएमएम ऑन-चेन चलता है। ब्लॉक के विलंबित अपडेट समय और एक ही समय में लगातार लेनदेन प्रस्तुत करने के कारण, मूल्य अपडेट आमतौर पर CEX से पीछे रह जाते हैं। यह मध्यस्थों को मूल्य अंतर का लाभ उठाने की अनुमति देता है, जिससे एलपी कम अनुकूल कीमतों पर संपत्ति बेचते हैं और नुकसान उठाते हैं।

a16z के शोधकर्ता टिम रफगार्डन के अनुसार, LVR के कारण ETH-USDC के LPs को हर साल अपने मूलधन का 11% खोना पड़ता है। यदि LVR जोखिम को 50% से कम किया जाता है, तो यह वास्तव में LPs के लिए 5.5% वार्षिक रिटर्न वृद्धि में तब्दील हो सकता है।

विलंब के इस जोखिम को कम करने के लिए कई नवीन समाधान प्रस्तावित किए गए हैं:

पूर्व-पुष्टिकरण प्रोटोकॉल: MEV-बूस्ट और PBS जैसे प्रोटोकॉल ब्लॉक बिल्डरों को लेनदेन निष्पादन कीमतों की पूर्व-पुष्टि करने की अनुमति देते हैं, जिससे आर्बिट्रेजर्स के लिए मूल्य हेरफेर की गुंजाइश कम हो जाती है। यह समाधान विशेष रूप से यूनिचेन में प्रमुख है।

ओरेकल-आधारित मूल्य डेटा: सीईएक्स से वास्तविक समय मूल्य डेटा का उपयोग करके, अजना फाइनेंस जैसे प्रोटोकॉल यह सुनिश्चित करते हैं कि एएमएम बाजार में सटीक मूल्य बनाए रखें और मूल्य अंतराल के कारण होने वाले नुकसान के जोखिम को कम करें।

इरादा-आधारित एएमएम: इरादा एएमएम एलपी को विलंब-संचालित मध्यस्थता को कम करने के लिए आरएफक्यू (उद्धरण के लिए अनुरोध) तंत्र का उपयोग करके व्यापारिक स्थितियों को निर्धारित करने और केवल सबसे अनुकूल कीमतों पर ट्रेडों को निष्पादित करने की अनुमति देता है।

सक्रिय प्रबंधन के माध्यम से एल.पी. रिटर्न में सुधार

कई लिक्विडिटी मैनेजमेंट प्रोटोकॉल एलपी रिटर्न को अधिकतम कर सकते हैं, जो अनिवार्य रूप से निहित अस्थिरता को बेहतर ढंग से मापने और उचित परिसंपत्ति समायोजन करने के लिए है, यानी ट्रेडिंग वॉल्यूम और लिक्विडिटी पैटर्न से निहित अस्थिरता डेटा निकालने, संभावित जोखिमों का आकलन करने और तदनुसार पदों को समायोजित करने के लिए। विकल्पों की लागत के साथ एलपी शुल्क पर संभावित रिटर्न की तुलना करके, एलपी बेहतर तरीके से तय कर सकते हैं कि कब हेज करना है और कब पदों को जारी रखना है। उदाहरण के लिए, गामा रणनीति एलपी के लिए अधिक रिटर्न प्राप्त करने के लिए वित्तीय उत्पादों के रूप में एलपी जोखिमों को तुरंत हेज करने के लिए एमएसीडी-आधारित हेजिंग रणनीति का उपयोग करती है।

एमईवी परिहार और कैप्चर, गतिशील शुल्क संरचना के लिए आरएफक्यू

एमईवी कैप्चर तंत्र एमईवी निकालने के अधिकार की नीलामी करके आय का पुनर्वितरण करता है, जिससे यह सुनिश्चित होता है कि एलपी को न केवल नियमित लेनदेन से शुल्क प्राप्त होता है, बल्कि मध्यस्थता के अवसरों से भी लाभ मिलता है।

MEV को कैप्चर करके ट्रेडर्स और LPs की सुरक्षा करने में अग्रणी CoW स्वैप है। CoW AMM की बैच नीलामी के माध्यम से, लेन-देन पैकेजिंग और सॉल्वर बोली लगाने से एक ही समय में एकीकृत मूल्य पर लेन-देन पूरा करने की गारंटी मिलती है, जिससे LVR द्वारा बनाए गए MEV को खत्म किया जा सकता है। सोरेला लैब्स के एंगस्ट्रॉम ने मध्यस्थता को रोकने के लिए Uniswap V4 हुक के माध्यम से एक ऑफ-चेन नीलामी प्रणाली बनाई।

यूनिचेन जैसी ऐप श्रृंखलाएं, टीईई के संरक्षण में ब्लॉक निर्माण वातावरण और पूर्व-पुष्टि प्रदान करके व्यापारियों और एलपी को होने वाले नुकसान की एमईवी को कम करती हैं।

हुक्स के साथ, यूनिस्वैप V4 एक गतिशील शुल्क संरचना को लागू कर सकता है। पारंपरिक निश्चित शुल्क के विपरीत, गतिशील शुल्क को बाजार की स्थितियों और तरलता प्रदाताओं की जरूरतों के आधार पर समायोजित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता की अवधि के दौरान, तरलता प्रदाताओं को उनके जोखिमों की भरपाई करने के लिए शुल्क बढ़ सकता है, जबकि स्थिर अवधि के दौरान शुल्क कम हो सकता है। यह लचीला शुल्क तंत्र न केवल एलपी (तरलता प्रदाताओं) के रिटर्न को बढ़ा सकता है, बल्कि व्यापारियों को बेहतर मूल्य प्राप्त करने की अनुमति भी दे सकता है।

उदाहरण के लिए, अराकिस का HOT AMM एक गतिशील शुल्क मॉडल प्रस्तुत करता है, जो LPs को आर्बिट्रेज ट्रेडों की पहचान करके और विलंबता जोखिम को कम करने के लिए उच्च शुल्क लागू करके उच्च आवृत्ति व्यापार और आर्बिट्रेज व्यापार से अधिक मूल्य प्राप्त करने में मदद करता है।

अलग-अलग उपयोगकर्ताओं के पास जोखिम और वापसी के भार के लिए अलग-अलग व्यक्तिपरक प्राथमिकताएँ होंगी। विभेदित प्रथाओं की कमी उपयोगकर्ता के व्यवहार को स्पष्ट नहीं कर सकती है और उपयोगकर्ता की स्थिरता को बढ़ाने, सकारात्मक व्यवहार को प्रोत्साहित करने और पूंजी उपयोग को अनुकूलित करने का अवसर खो देती है।

V4 में लिक्विडिटी पूल अधिक लचीले कॉन्फ़िगरेशन का समर्थन करता है, और डेवलपर्स विभिन्न पूल प्रकार बनाने के लिए हुक और कस्टम लॉजिक का उपयोग कर सकते हैं। उदाहरण के लिए, आप बाजार जोखिमों को कम करने के लिए एक समर्पित पूल बना सकते हैं, या एक विशिष्ट मध्यस्थता रणनीति के लिए एक पूल बना सकते हैं, जैसे कॉर्क प्रोटोकॉल जो हुक के माध्यम से LRT ETH के लिए एक ऑफ-पेग जोखिम टोकन ट्रेडिंग AMM का निर्माण कर रहा है। यह DeFi अनुप्रयोगों और AMM में एकत्रित प्रत्यक्ष अनुप्रयोग अवसरों में अधिक नवाचार लाता है, जिससे Uniswap अब केवल एक ट्रेडिंग प्लेटफ़ॉर्म नहीं रह गया है, बल्कि लिक्विडिटी और ट्रेडिंग रणनीतियों के लिए एक खुला प्लेटफ़ॉर्म बन गया है। कैसे सत्यापन योग्य ऑफ-चेन कंप्यूटिंग तेजी से महत्वपूर्ण हो जाएगी, जैसे कि ब्रेविस जैसे ZK कोप्रोसेसर, सत्यापन योग्य कंप्यूटिंग के विकास के साथ मिलकर, उपयोगकर्ताओं के लिए AMM की व्यक्तिगत सेवाओं को अनुकूलित करने के लिए बाहरी डेटा पेश करते हैं। उसी समय, इरादे नेटवर्क में, सॉल्वर ट्रस्ट धारणा बेहतर ढंग से कम हो जाती है।

सबसे दिलचस्प हिस्सा जो AMM विस्तारित और कैप्चर कर सकता है, वह एसेट जारी करने से संबंधित क्षमताएँ होंगी। LBP जैसी लिक्विडिटी गाइडेंस क्षमताएँ जो Uniswap पहले नहीं कर सकता था, उन्हें हुक बनाकर भी हल किया जा सकता है, जैसे कि हुक जो Doppler बना रहा है। इसके अलावा और भी नवाचार हो सकते हैं, जो अनिवार्य रूप से Uniswap को pump.fun की तुलना में अनगिनत या उससे भी अधिक एसेट जारी करने की क्षमताएँ प्राप्त करने की अनुमति देता है, जो सीधे एसेट जारी करने के मूल्य को कैप्चर करता है।

समग्र फ्रंटएंड की प्रासंगिकता कम हो जाएगी, क्योंकि कुशल सॉल्वर बाजार व्यापार निष्पादन के लिए प्रोटोकॉल-विशिष्ट फ्रंटएंड का उपयोग करने के लाभों को समाप्त कर देता है। V4 के नेतृत्व में पूल के विविधीकरण और हुक में विषाक्त ट्रैफ़िक की संभावना के परिणामस्वरूप विभिन्न हुक द्वारा प्रभुत्व वाले पूल सीधे यूनिस्वैप द्वारा रूट नहीं किए जा रहे हैं। भविष्य में मॉड्यूलर AMM की स्थिति भी यही है - अधिकांश पूल पर्दे के पीछे होंगे और सीधे बिचौलियों - सॉल्वरों द्वारा रूट किए जाएंगे, बजाय सीधे फ्रंट-एंड इंटरैक्शन से उपयोगकर्ताओं को प्राप्त करने के।

इरादे-केंद्रित भविष्य का ट्रेडिंग सप्लाई चेन में मूल्य कैप्चर, एलपी, ब्रिज आदि के डिजाइन, समग्र उपयोगकर्ता अनुभव और बहुत कुछ की हमारी समझ पर महत्वपूर्ण प्रभाव पड़ेगा। ऐसे परिदृश्य में, फ्रंट एंड की भूमिका धीरे-धीरे कम होती जाएगी। प्रोटोकॉल फ्रंट एंड पर उपयोगकर्ता अधिग्रहण पर ध्यान केंद्रित करने के बजाय दक्षता पर प्रतिस्पर्धा करेंगे। वास्तव में, यह प्रवृत्ति DEX एग्रीगेटर्स के साथ शुरू हुई, क्योंकि कुछ DEX ने एग्रीगेटर्स के माध्यम से बहुत अधिक ट्रेडिंग वॉल्यूम प्राप्त किया, लेकिन उनके प्रोटोकॉल-विशिष्ट फ्रंट एंड पर कुछ उपयोगकर्ता थे।

हम यहां तक कि स्टार्कनेट पर एकुबो जैसे DEX भी देखना शुरू कर रहे हैं जो किसी भी एक्सचेंज फ्रंटएंड की पेशकश नहीं करते हैं, इसके बजाय पूरी तरह से DEX एग्रीगेटर्स पर निर्भर करते हैं और भविष्य के समाधानों में, उनकी तरलता के माध्यम से स्वैप को रूट करते हैं, जो स्टार्कनेट पर लगभग 75% की कुल मात्रा के लिए जिम्मेदार है।

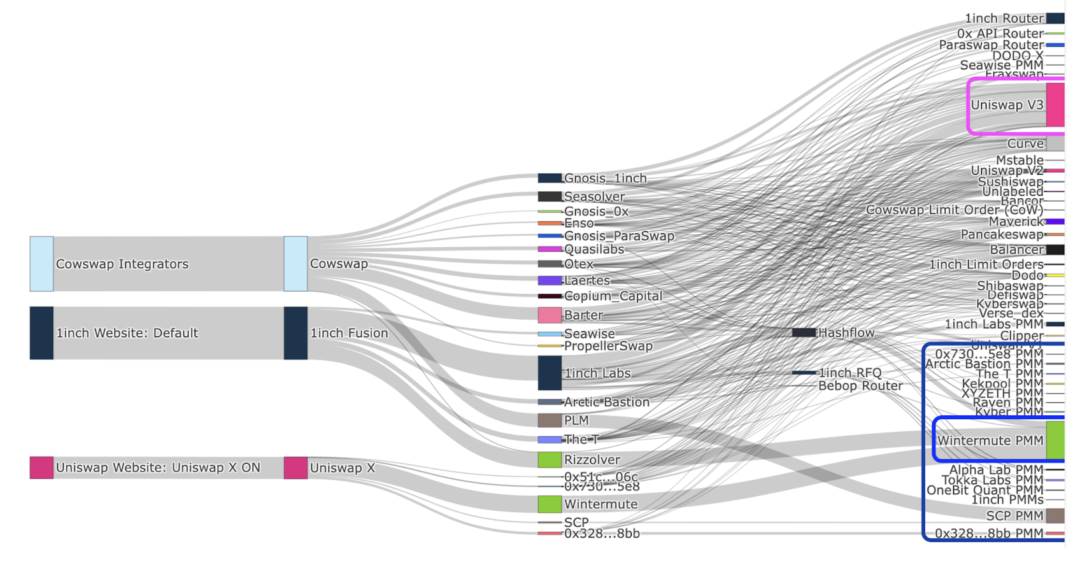

एथेरियम पर अधिकांश इंटेंट प्रोटोकॉल पृथक कच्चे इंटेंट सिस्टम हैं, जहां उपयोगकर्ता प्रोटोकॉल-विशिष्ट इरादे व्यक्त करते हैं, मुख्य रूप से लेनदेन के आसपास, जिसमें CoW स्वैप, 1 इंच फ्यूजन और यूनिस्वैपएक्स सहित प्रमुख प्रोटोकॉल शामिल हैं।

मौजूदा RFQ सिस्टम की सबसे बड़ी समस्याओं में से एक है इरादों की संयोजन क्षमता की कमी, इसलिए इस सीमा को संबोधित करने के लिए एक संभावित सार्वभौमिक इरादे नेटवर्क और वास्तुकला की भी आवश्यकता है। एसेंशियल जैसी टीमें सार्वभौमिक इरादे मानक ERC-7521 के माध्यम से खुले और सार्वभौमिक इरादे मानकों की स्थापना कर रही हैं ताकि उपयोगकर्ताओं और सॉल्वरों सहित सभी प्रतिभागियों को बेहतर उपयोगकर्ता अनुभव प्राप्त करने में मदद मिल सके।

विशेष रूप से सॉल्वर के लिए, स्टैक में विभिन्न प्रोटोकॉल की सेवा में कुशल ऑन-चेन रूटिंग का निर्माण, ऑफ-चेन तरलता स्रोतों और निजी ऑर्डर प्रवाह को बनाए रखना और समान और विभिन्न प्रोटोकॉल के बीच देरी शामिल है। प्रोटोकॉल के बीच एकीकरण के अलावा, लेनदेन आपूर्ति श्रृंखला में भूमिकाओं को लंबवत रूप से एकीकृत करना भी विशेष रूप से महत्वपूर्ण है। इसी तरह, पूल और तरलता प्रदाताओं के लिए, इरादे नेटवर्क में ट्रैफ़िक प्राप्त करने का सबसे अच्छा तरीका खुद सॉल्वर बनना है। ऊपर वर्णित विभिन्न संभावित नुकसानों के मामले में सभी पक्षों के हितों की बेहतर सुरक्षा के लिए, ब्लॉक बिल्डरों के साथ सहयोग विशेष रूप से महत्वपूर्ण है। इसने RFQ के तहत प्रतिभागियों के ऊर्ध्वाधर एकीकरण की वर्तमान स्थिति को जन्म दिया है, अर्थात, सॉल्वर सेवा प्रदाता ऑफ-चेन/AMM पूल के माध्यम से अपनी स्वयं की तरलता प्रदान करते हैं और बिल्डरों के साथ सीधे सहयोग करते हैं

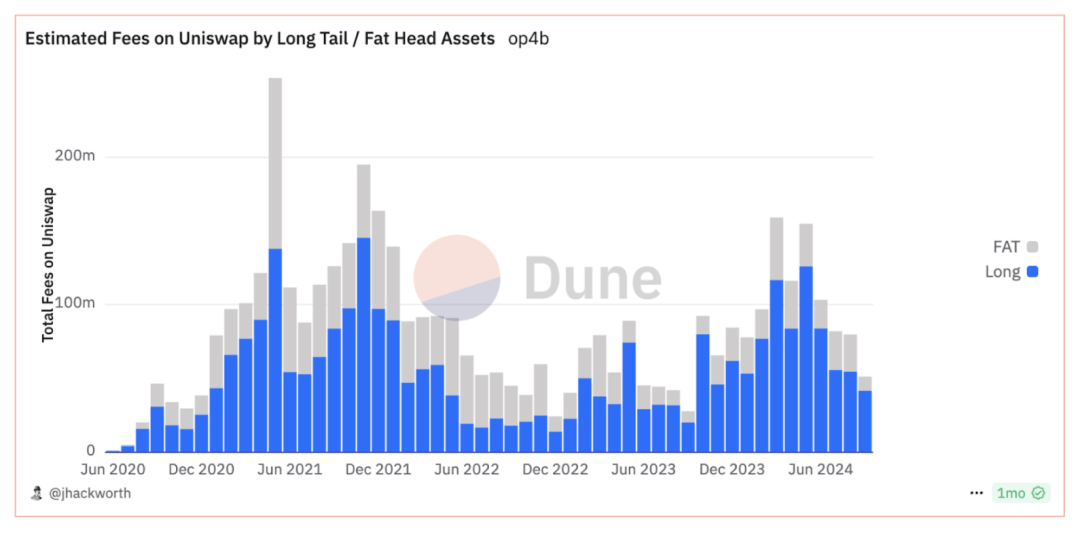

दीर्घ-पूँछ प्रभाव क्रिप्टो एसेट बहुत स्पष्ट है, और ब्लू चिप पूल को ऑफ-चेन लिक्विडिटी द्वारा कैप्चर किया जाएगा - उच्च लिक्विडिटी वाली शीर्ष संपत्तियां, यानी लार्ज-कैप टोकन, अंततः ऑफ-चेन संसाधनों, विशेष रूप से पीएमएम द्वारा भरी जाएंगी, जबकि लॉन्ग-टेल लिक्विडिटी स्मॉल-कैप टोकन एएमएम में रूट किए जाएंगे। वास्तव में, यह एक हद तक वास्तविकता बन गई है।

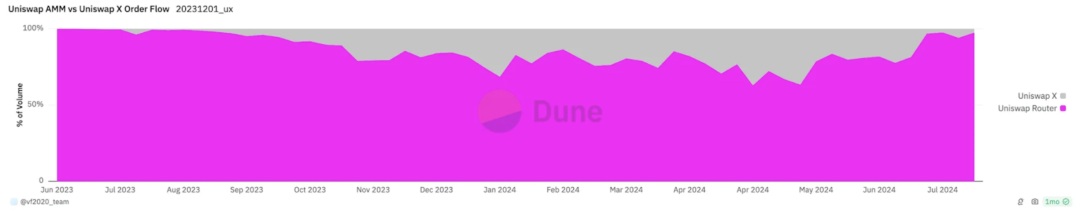

यूनिस्वैप लैब्स फ्रंटएंड पर कुल साप्ताहिक वॉल्यूम का लगभग 60-80% AMM द्वारा भरा जाता है। और व्यक्तिगत लेन-देन को देखते हुए, इंटेंट-आधारित सिस्टम वर्तमान में सभी DeFi वॉल्यूम का लगभग 30% हिस्सा हैं। वर्तमान में 2022 की शुरुआत से DeFi वॉल्यूम का लगभग 30% हिस्सा है। PMM इंटेंट-ड्रिवन ऑर्डर फ्लो का बड़ा हिस्सा बनाते हैं, जिसमें विंटरम्यूट हावी है, जो सितंबर 2023 से PMM द्वारा सुगम बनाए गए इंटेंट-ड्रिवन फ्लो के कम से कम 50% के लिए जिम्मेदार है।

जैसे-जैसे इरादों की अपनाने की दर बढ़ती जा रही है, PMM को अधिक से अधिक गैर-विषाक्त ट्रैफ़िक प्राप्त होने लगा है। लेकिन AMM सिर्फ़ लॉन्ग-टेल लिक्विडिटी से ज़्यादा भर रहे हैं: UniswapX और Uniswap फ्रंटएंड के ज़रिए ETH/USDC ट्रेड की मात्रा का सिर्फ़ 30% ही AMM को भेजा जाता है। PMM या निजी मार्केट मेकर का फ़ायदा यह है कि वे गैर-विषाक्त ट्रैफ़िक को कैप्चर करने के लिए लिक्विडिटी प्रदान करते हैं।

एल.पी. मूल्य अंतराल के परिप्रेक्ष्य से

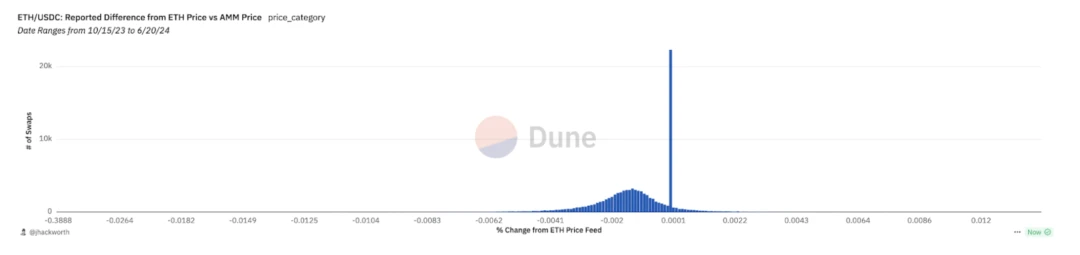

एलपी मूल्य अपडेट में देरी के कारण, एएमएम पुरानी कीमतें उद्धृत कर सकते हैं जो बाजार से बेहतर हैं, और बाजार मूल्य आमतौर पर सीईएक्स द्वारा निर्धारित किया जाता है। यह समझा सकता है कि कुछ ट्रैफ़िक एएमएम में क्यों जाता है।

इसे यूनिस्वैप एक्स के वेरिएंट अवलोकन में देखा जा सकता है। नीचे दिया गया आंकड़ा यूनिस्वैप फ्रंट एंड से AMM तक रूट किए गए लेनदेन में CEX API का उपयोग करके अनुमानित DEX उद्धरण और बाजार मूल्यों के बीच अंतर दिखाता है। AMM को रूट की गई तरलता औसतन बाजार मूल्य से कम है। इसका मतलब यह है कि AMM में ट्रैफ़िक के प्रवाह का कारण यह है कि LP बेहतर समाप्ति मूल्य प्रदान करते हैं।

जानबूझकर अर्थशास्त्र के नजरिए से

लॉन्ग-टेल एसेट्स के लिए, लेन-देन की मात्रा के प्रतिशत के रूप में ऑफ-चेन लिक्विडिटी फिलर लागत का प्रतिशत लेन-देन के आकार के साथ घटता है, जबकि एएमएम लागत ऑफ-चेन फिलिंग की तुलना में अधिक धीरे-धीरे घटती है, जिसका अर्थ है कि एएमएम में पैमाने की कमजोर अर्थव्यवस्थाएं हैं और लेन-देन के आकार में वृद्धि के साथ ऑर्डर भरने के लिए ऑफ-चेन लिक्विडिटी का उपयोग करना सस्ता है। फिलर्स के लिए एकमात्र शुल्क कम फिलिंग गैस दक्षता और हेजिंग लागत से आता है।

एएमएम के हितों के परिप्रेक्ष्य से

यूनिस्वैप ट्रेडिंग वॉल्यूम तेजी से शीर्ष परिसंपत्तियों में केंद्रित है, जबकि शुल्क की प्रवृत्ति बिल्कुल विपरीत है। अधिकांश महीनों में अधिकांश शुल्क लॉन्ग-टेल एसेट ट्रेडिंग जोड़े से आते हैं। ऐसा इसलिए है क्योंकि यूनिस्वैप V3 ने कम शुल्क स्तर पेश किए, जिसने अधिक प्रतिस्पर्धी शीर्ष तरलता को निचोड़ दिया। लॉन्ग-टेल लिक्विडिटी शीर्ष लिक्विडिटी की तुलना में अधिक मूल्यवान है क्योंकि यह शुल्क के प्रति असंवेदनशील है, अधिक दुर्लभ है, और इन परिसंपत्तियों के लिए, मूल्य खोज अक्सर मूल्य दक्षता से अधिक महत्वपूर्ण होती है।

चूंकि पीएमएम इंटेंट-आधारित सिस्टम के माध्यम से अधिक ट्रैफ़िक आकर्षित करते हैं, इसलिए एएमएम पर एलपी को आर्बिट्रेज टॉक्सिक ट्रैफ़िक का अधिक अनुपात झेलना पड़ेगा। इस माहौल में एलपी को अधिक नुकसान उठाना पड़ेगा क्योंकि एलपी टॉक्सिक ट्रैफ़िक से होने वाले नुकसान की भरपाई के लिए नॉन-टॉक्सिक ट्रैफ़िक की फीस पर निर्भर करते हैं। अगर नए एएमएम डिज़ाइन नॉन-टॉक्सिक ट्रैफ़िक को कैप्चर करना चाहते हैं, तो उन्हें पीएमएम के साथ प्रतिस्पर्धा करने की ज़रूरत है।

इन पीएमएम के पीछे वास्तविक संस्थाएं वास्तव में पारंपरिक बाजार निर्माता हैं जिनमें जंप, जेन स्ट्रीट, जीएसआर, अल्मेडा और विंटरम्यूट शामिल हैं।

ये एमएम एमईवी आपूर्ति श्रृंखला के प्रत्येक स्तर को लंबवत करके उच्च लाभ मार्जिन लाते हैं। वर्तमान परिवेश में, वे पिछले शुद्ध ऑन-चेन लिक्विडिटी प्रावधान वातावरण की तुलना में एमईवी रणनीतियों को निष्पादित करने और ब्लॉक का उत्पादन करने के लिए बिल्डर जैसे विभिन्न एमईवी प्रतिभागियों के साथ बेहतर सहयोग करने में सक्षम हैं।

हालांकि, लॉन्ग-टेल एसेट्स के मामले में, ऑन-चेन एएमएम एलपी में अभी भी एक फायदा है। यह मुख्य रूप से इसलिए है क्योंकि सीवीएमएम के पास बाजार बनाते समय अपना खुद का इन्वेंट्री जोखिम होगा, इसलिए इसे संबंधित हेजिंग रणनीति प्रदान करने की आवश्यकता है, जिसे लॉन्ग-टेल एसेट्स पर लागू करना अभी भी मुश्किल है।

यह अंततः ऑन-चेन लिक्विडिटी और ऑफ-चेन मार्केट मेकर्स के बीच एक युद्ध है। चूंकि मार्केट मेकर्स ऑन-चेन लिक्विडिटी को खत्म कर रहे हैं, अगर भविष्य में मूल्य खोज धीरे-धीरे ऑफ-चेन लिक्विडिटी पर हावी हो जाती है, तो इससे ऑन-चेन DEX लिक्विडिटी सिकुड़ जाएगी। हमारा अंतिम लक्ष्य चेन में लिक्विडिटी ट्रांसफर करना होना चाहिए, न कि केवल ऑफ-चेन लिक्विडिटी प्राप्त करना आसान बनाना।

अराकिस HOT नामक अगली पीढ़ी के AMM के माध्यम से MEV आपूर्ति श्रृंखला में लंबवत रूप से एकीकृत हो रहा है। यह समाधान LPs के लिए MEV को पुनः प्राप्त करता है, जिसका लक्ष्य एक स्वस्थ और निष्पक्ष ऑन-चेन बाज़ार का निर्माण करना है। HOT AMM को अपने मूल में रखते हुए, अराकिस ऑन-चेन LPs की सुरक्षा करके DeFis CVMM समस्या को हल करने के लिए पहला कदम उठा रहा है। HOT एक लिक्विडिटी मॉड्यूल है जो वैलंटिस के माध्यम से मॉड्यूलर क्षमताएँ प्रदान करता है।

Uniswap X और Arrakis जैसे DEX RFQ नेटवर्क और Uniswap V4 और Valantis जैसे मॉड्यूलर DEX आर्किटेक्चर के विकास के साथ, DEX परिदृश्य एक नए चरण में प्रवेश करेगा।

सबसे पहले, एएमएम के व्यापारिक लिंक में कई समस्याओं का समाधान किया जाएगा, और व्यापार के दायरे का बहुत विस्तार किया जाएगा। इनमें से सबसे जरूरी एलपी समस्या है। एलपी समस्या को दो प्रकार के नुकसानों में विभाजित किया जा सकता है: आईएल और एलवीआर। उन्हें विभिन्न तरलता प्रबंधन प्रोटोकॉल, डेरिवेटिव (जिन्हें मॉड्यूलर क्षमताओं के रूप में एएमएम में एकीकृत किया जा सकता है) और आरएफक्यू सिस्टम के माध्यम से हल किया जा सकता है, जिससे ऑन-चेन तरलता की ऊपरी सीमा बढ़ जाती है। इसके अलावा, व्यक्तिगत व्यापार तर्क, क्रॉस-चेन लेनदेन, परिसंपत्ति जारी करने की क्षमताएं आदि हैं। यह एएमएम के लिए अधिक वित्तीय ऊपरी सीमाओं और व्यावसायिक परिदृश्यों को पकड़ लेगा, और हम किसी भी प्रोटोकॉल नवाचार के बारे में भी आशावादी हैं जो एएमएम के व्यावसायिक परिदृश्यों को प्रभावी ढंग से व्यापक बना सकता है।

दूसरा, वर्तमान इरादे परिदृश्य के तहत, अभी भी कई आरएफक्यू-संबंधित मुद्दे हैं जिन्हें हल करने की आवश्यकता है। संपूर्ण लेनदेन आपूर्ति श्रृंखला में काफी बदलाव आया है, ब्लॉक उत्पादन के साथ जो हुआ उसके समान, और ऊर्ध्वाधर एकीकृत सेवा प्रदाताओं के पास अधिक लाभ हैं।

अंत में, एएमएम भविष्य में लॉन्ग-टेल मार्केट पर ध्यान केंद्रित करेगा, उस पैटर्न को अनुकूलित करेगा जिसमें पीएमएम धीरे-धीरे हावी हो रहा है। इरादे नेटवर्क के विकास के साथ, केंद्रीकृत बाजार निर्माताओं ने लेन-देन श्रृंखला को लंबवत रूप से एकीकृत किया है, जिससे अधिकांश ब्लू-चिप परिसंपत्तियों की तरलता में एक पूर्ण लाभ होगा, जिसके कारण विषाक्त ट्रैफ़िक में वृद्धि हुई है और श्रृंखला पर मूल तरलता प्रदाताओं के लिए रिटर्न में कमी आई है। श्रृंखला पर विकेंद्रीकृत ट्रेडिंग पैटर्न को बढ़ाने के लिए, परिसंपत्ति पक्ष, विशेष रूप से लंबी पूंछ वाली परिसंपत्तियों पर एएमएम के प्रतिस्पर्धी लाभ को बढ़ाने के तरीके की खोज करना भी एक दिशा है जिस पर हम ध्यान केंद्रित करना जारी रखते हैं।

यह लेख इंटरनेट से लिया गया है: यूनिस्वैप इनोवेशन के अवसर और चुनौतियां: DEX किस दिशा में जा रहा है?

संबंधित: नए “मीम लीडर” मुराद का पता लगाना: बिटकॉइन वर्चस्व से लेकर पंथ मीम गॉडफ़ादर तक

ऐसा लगता है कि मीम कॉइन ने इस चक्र में प्रचार के एक नए दौर की शुरुआत की है। पिछले साल के अंत में, MYRO, SILLY और WIF जैसे मीम्स ने इस चक्र में सोलाना मीम बुखार की पहली लहर शुरू की; मीम बुखार की दूसरी लहर इस साल मार्च में BOME और SLERF द्वारा शुरू की गई मीम प्री-सेल लहर से शुरू हुई। तब से, VC कॉइन की निंदा करने वाली आवाज़ें धीरे-धीरे फैलती गईं, और अधिक से अधिक मीम कॉइन CEX पर सूचीबद्ध हुए, धीरे-धीरे अधिक से अधिक स्वीकृति प्राप्त करते गए; बुल मार्केट के बियर मार्केट में बदलने के साथ, altcoins ने आम तौर पर खराब प्रदर्शन किया, और Pump.Fun के नेतृत्व में मीम ट्रेडिंग टूल ने बुनियादी ढांचे को अपग्रेड करके मीम बुखार को और बढ़ावा दिया, जिससे मीम बूम की तीसरी लहर शुरू हुई। तथाकथित सितंबर अभिशाप के बाद, क्रिप्टो बाजार ने…