My XP

0

Login

स्रोत: आर्क इन्वेस्ट

मूल अनुवाद: बिटपुशन्यूज मैरी लियू

बिटकॉइन एक विश्वसनीय डिजिटल मूल्य भंडार और नियम-आधारित मौद्रिक नीति वाली एकमात्र संपत्ति के रूप में अपनी स्थिति को मजबूत कर रहा है, एथेरियम (नेटवर्क) और ईथर (ईटीएच) (संपत्ति) समान क्षमता के साथ गति प्राप्त कर रहे हैं। वास्तव में, ईटीएच उपज क्षमता के साथ एक संस्थागत-ग्रेड संपत्ति बनने की राह पर है।

एकमात्र डिजिटल संपत्ति के रूप में जो वास्तव में आय उत्पन्न करती है, ETH में अद्वितीय और विशिष्ट विशेषताएं हैं जो इसे डिजिटल परिसंपत्ति क्षेत्र में एक संदर्भ संकेतक बनाती हैं। ETH पहले से ही निजी और सार्वजनिक वित्तीय बाजारों में एक महत्वपूर्ण भूमिका निभाता है, संबंधित डिजिटल नेटवर्क और अनुप्रयोगों की मौद्रिक नीति को प्रभावित करता है, और व्यापक डिजिटल परिसंपत्ति पारिस्थितिकी तंत्र के स्वास्थ्य को मापता है। लगभग $315 बिलियन के बाजार पूंजीकरण और प्रति माह लाखों सक्रिय उपयोगकर्ताओं के साथ, Ethereum नेटवर्क सार्थक आर्थिक मूल्य प्राप्त कर रहा है, जैसा कि नीचे दिए गए आंकड़े में दिखाया गया है।

स्रोत: ARK इन्वेस्टमेंट मैनेजमेंट LLC, 15 अगस्त 2024 तक के आंकड़े।

ETH की स्टेकिंग यील्ड ने पहले से ही अन्य स्मार्ट कॉन्ट्रैक्ट लेजर को प्रभावित किया है, जिससे यह बिटकॉइन के अलावा अन्य डिजिटल परिसंपत्तियों से अलग हो गया है।

इसी प्रकार, अमेरिकी ट्रेजरी प्रतिभूतियां पारंपरिक अर्थव्यवस्था में विभिन्न तरीकों से महत्वपूर्ण भूमिका निभाती हैं: बेंचमार्क ब्याज दरें निर्धारित करना, अनिश्चित समय के दौरान मूल्य के गुणवत्तापूर्ण भंडार के रूप में कार्य करना, तथा भविष्य की आर्थिक स्थितियों के बारे में बाजार की अपेक्षाओं को प्रभावित करना।

हमारे शोध से पता चलता है कि एक परिसंपत्ति के रूप में, ETH डिजिटल परिसंपत्ति क्षेत्र में अमेरिकी ट्रेजरी बिलों के समान गुण विकसित करना शुरू कर रहा है। ETH की उपज उत्पन्न करने की क्षमता - और डिजिटल परिसंपत्ति लेनदेन में संपार्श्विक के रूप में इसका व्यापक उपयोग - इसके दो सबसे अनोखे और महत्वपूर्ण गुणों के रूप में उभर रहे हैं।

निवेशक एथेरियम लेज़र की सुरक्षा के लिए ETH को दांव पर लगाकर ETH पर रिटर्न कमा सकते हैं। दूसरे शब्दों में, तकनीकी रूप से, यह रिटर्न ETH एसेट का मूल रिटर्न नहीं है। लिडो, रॉकेट पूल या फ्रैक्स जैसे लिक्विडिटी स्टेकिंग डेरिवेटिव स्टेक किए गए ETH और उसके रिटर्न को टोकनाइज़ करने का एक तरीका प्रदान करते हैं। लिक्विडिटी स्टेकिंग उपयोगकर्ताओं को उनके स्टेक किए गए ETH का प्रतिनिधित्व करने वाले डेरिवेटिव टोकन प्राप्त करके लिक्विडिटी बनाए रखते हुए अपने ETH को दांव पर लगाने की अनुमति देता है। एकमात्र स्टेकिंग नामक एक अन्य विधि स्टेक की गई संपत्तियों पर अधिक प्रत्यक्ष नियंत्रण की अनुमति देती है और उच्च रिटर्न प्राप्त करती है, लेकिन ETH को लॉक कर देती है।

इस लेख का लक्ष्य पहचान करना और defiETH की अनूठी विशेषताओं के बारे में जानें। ETH में ऐसा क्या खास है? यह परिसंपत्तियों के व्यापक ब्रह्मांड में कैसे अलग है? हमारा लक्ष्य निम्नलिखित प्रश्नों का उत्तर देना है:

ETH आय कैसे उत्पन्न करता है?

खननकर्ता द्वारा निकाले जाने योग्य मूल्य (एमईवी) की प्राप्ति आर्थिक चक्रों की भविष्यवाणी कैसे करती है?

क्या ETH में बांड जैसे गुण हैं?

क्या स्टेकिंग और री-स्टेकिंग ETH की प्रोग्रामेबल कोलैटरल के रूप में काम करने की क्षमता को बढ़ाती है? यदि हाँ, तो कैसे?

क्या ETH की स्टेकिंग यील्ड एक संदर्भ यील्ड बन जाएगी? क्रिप्टो यदि हाँ, तो किस अर्थ में?

पारंपरिक परिसंपत्तियों के मानक वर्गीकरण में, ETH की व्यापक विशेषताएं क्या हैं?

प्रूफ ऑफ स्टेक (PoS) एक काफी नया सर्वसम्मति एल्गोरिथ्म है जो प्रूफ ऑफ वर्क (PoW) की तुलना में अधिक ऊर्जा-कुशल है। क्यों? PoS में, सर्वसम्मति एल्गोरिथ्म सत्यापनकर्ताओं का चयन करता है - PoW में खनिकों के बराबर - नए ब्लॉक बनाने और उनके पास मौजूद सिक्कों की संख्या और वे कितने सिक्कों को संपार्श्विक के रूप में दांव पर लगाने के लिए तैयार हैं, के आधार पर लेनदेन को सत्यापित करने के लिए। जितने अधिक सिक्के दांव पर लगाए जाएंगे, अगले ब्लॉक को बनाने और सत्यापित करने के लिए चुने जाने की संभावना उतनी ही अधिक होगी। इसलिए, बहुत अधिक कंप्यूटिंग माइनिंग पावर की आवश्यकता के बजाय, PoS सिस्टम को सत्यापनकर्ताओं को नेटवर्क में एक बड़ा निवेश करने की आवश्यकता होती है - यदि वे धोखाधड़ी वाले लेनदेन को सत्यापित करते हैं या कोर प्रोटोकॉल नियमों का उल्लंघन करते हैं, तो वे इन दांवों को खो सकते हैं। सत्यापनकर्ता दांव धोखाधड़ी को रोक सकते हैं, जैसा कि बिटकॉइन खनिक नेटवर्क में भाग लेने के लिए भुगतान की जाने वाली बिजली की लागत को रोक सकते हैं। दोनों यह सुनिश्चित करते हैं कि प्रत्येक प्रतिभागी आर्थिक तर्कसंगतता और ईमानदारी के साथ कार्य करता है।

जब एथेरियम नेटवर्क एथेरियम 2.0 में अपग्रेड हुआ, तो इसका प्रोटोकॉल प्रूफ-ऑफ-वर्क से प्रूफ-ऑफ-स्टेक में बदल गया। एथेरियम के नवीनतम मौद्रिक नीति अपडेट, EIP-1559 के कार्यान्वयन ने एक नई शुल्क बाजार संरचना पेश की। दोनों परिवर्तन ETH के राजस्व उत्पन्न करने और वितरित करने के तरीके को बदल देते हैं।

ETH की उपज निम्नलिखित तीन कारकों पर आधारित है:

जारी करना (≈ 2.8% APR) + टिप्स (

आइये आय के प्रत्येक घटक को अधिक विस्तार से देखें।

मुद्दा

सितंबर 2024 तक, एथेरियम नेटवर्क प्रति वर्ष लगभग 940,000 ETH जोड़ रहा है, जो आज के स्टेकिंग अनुपात पर लगभग 2.8% की वार्षिक उपज (APY) के बराबर है। स्टेकिंग अनुपात समय के साथ ETH की मात्रा के आधार पर बदलता रहता है। स्टेकिंग अनुपात जितना अधिक होगा, जारी करने की उपज उतनी ही कम होगी, क्योंकि यह भाग लेने वाले सत्यापनकर्ताओं के बीच उनके भारित दांव के आधार पर समान रूप से वितरित किया जाता है। महत्वपूर्ण रूप से, एथेरियम नेटवर्क 1.5% की न्यूनतम वार्षिक जारी करने की दर की गारंटी देता है, और इस अप्रत्याशित घटना में कि 100% ETH को दांव पर लगाना आवश्यक है और ब्लॉकचेन पर कोई लेनदेन नहीं है, सभी सत्यापनकर्ता जो आम सहमति तक पहुंचकर और लेनदेन को संसाधित करके नेटवर्क को सुरक्षित करते हैं, उन्हें जारी किया जाता है।

सुझावों

"टिप्स" लंदन अपग्रेड और EIP-1559 द्वारा शुरू किए गए वैकल्पिक शुल्क हैं जिन्हें उपयोगकर्ता एथेरियम लेनदेन में शामिल कर सकते हैं। टिप्स "प्राथमिकता शुल्क" हैं क्योंकि वे सत्यापनकर्ताओं को ब्लॉक के भीतर लेनदेन को प्राथमिकता देने के लिए प्रोत्साहित करते हैं।

जब कोई उपयोगकर्ता कोई लेनदेन भेजना चाहता है, तो उसे एक आधार शुल्क देना होगा और वह टिप देना चुन सकता है। आधार शुल्क नेटवर्क की भीड़ के आधार पर गतिशील रूप से समायोजित किया जाता है, और जब नेटवर्क व्यस्त होता है तो शुल्क बढ़ जाता है। यदि उपयोगकर्ता लेनदेन को गति देना चाहता है तो प्राथमिकता शुल्क या टिप वैकल्पिक हैं। वास्तव में, प्राथमिकता शुल्क एक लागत है जो नेटवर्क के उपयोग और भीड़ के साथ बदलती है।

एमईवी

जारी करने और टिप्स के अलावा, सत्यापनकर्ता "माइनर एक्सट्रैक्टेबल वैल्यू" (एमईवी) पुरस्कार भी एकत्र करते हैं, या उनके द्वारा उत्पन्न ब्लॉकों में लेनदेन को शामिल करने, बाहर करने या पुन: व्यवस्थित करने से अर्जित अतिरिक्त लाभ भी एकत्र करते हैं।

MEV पारंपरिक बाजारों में "ऑर्डर फ्लो के लिए भुगतान" (PFOF) के बराबर है - उच्च आवृत्ति वाले मार्केट मेकर और ट्रेडर्स द्वारा अपने ट्रेड फ्लो को प्राथमिकता देने के लिए सत्यापनकर्ताओं को दी जाने वाली अतिरिक्त आय। टिप्स की तरह, यील्ड अस्थिर है क्योंकि यह ब्लॉक स्पेस की आपूर्ति और मांग पर निर्भर करता है और नेटवर्क पर ट्रेडिंग करने वाले कम जानकारी वाले ट्रेडर्स का लाभ उठाता है। महत्वपूर्ण बात यह है कि MEV रिवॉर्ड केवल MEV क्लाइंट (जैसे MEV बूस्ट) चलाने वाले सत्यापनकर्ताओं के लिए उपलब्ध हैं।

मूल शुल्क

महत्वपूर्ण बात यह है कि आधार शुल्क (फिर से, लेनदेन भेजने की मानक लागत) उपज को प्रभावित नहीं करता है। इसके बजाय, इसे जला दिया जाता है और स्टेकर्स को सीधे नकदी प्रवाह प्रदान नहीं करता है। EIP 1559 अपग्रेड के हिस्से के रूप में, आधार शुल्क तंत्र शुल्क को अधिक पूर्वानुमानित बनाता है और एथेरियम नेटवर्क को अधिक उपयोगकर्ता-अनुकूल बनाता है।

केवल बेसफीस और जारीकरण ही ETH की कुल आपूर्ति को बदल सकते हैं। बेसफीस के लिए उपयोगकर्ता द्वारा भुगतान किए जाने वाले ETH टोकन को कुल आपूर्ति से स्थायी रूप से हटा दिया जाता है। यदि बेसफीस काफी अधिक है (वर्तमान बाजारों में 23 gwei से अधिक) और बर्न की मात्रा नेटवर्क जारीकरण (प्रति वर्ष 940,000 ETH) से अधिक है, तो ETH की कुल आपूर्ति समय के साथ कम हो जाएगी, जिससे प्रोटोकॉल अपस्फीतिकारी हो जाएगा। इसके विपरीत, यदि नेटवर्क जारीकरण बेसफीस बर्न से अधिक है, तो नेटवर्क मुद्रास्फीतिकारी होगा।

दो गतिकी ETH आपूर्ति की अपस्फीति प्रवृत्ति का समर्थन करती हैं। सबसे पहले, एथेरियम का प्रूफ ऑफ स्टेक (PoS) तंत्र सत्यापनकर्ताओं को नेटवर्क सर्वर चलाने से जुड़े परिचालन व्यय (ओपेक्स) और पूंजीगत व्यय (कैपेक्स) को कम करने में सक्षम बनाता है। दूसरे शब्दों में, PoW और ASIC मशीनों से जुड़ी ऊर्जा और डेटा सेंटर लागतें PoS में मौजूद नहीं हैं।

दूसरे, अग्रणी स्मार्ट कॉन्ट्रैक्ट प्लेटफ़ॉर्म के रूप में, एथेरियम नेटवर्क निचली परत पर प्रति सेकंड 14 लेनदेन की सीमा पर काम करता है। अपने कठोर परीक्षण किए गए कोड की बदौलत, एथेरियम ने विकास के सिर्फ़ नौ वर्षों में सबसे ज़्यादा सक्रिय डेवलपर्स, सबसे व्यापक अनुप्रयोगों और सबसे ज़्यादा निपटान मूल्य को आकर्षित किया है।

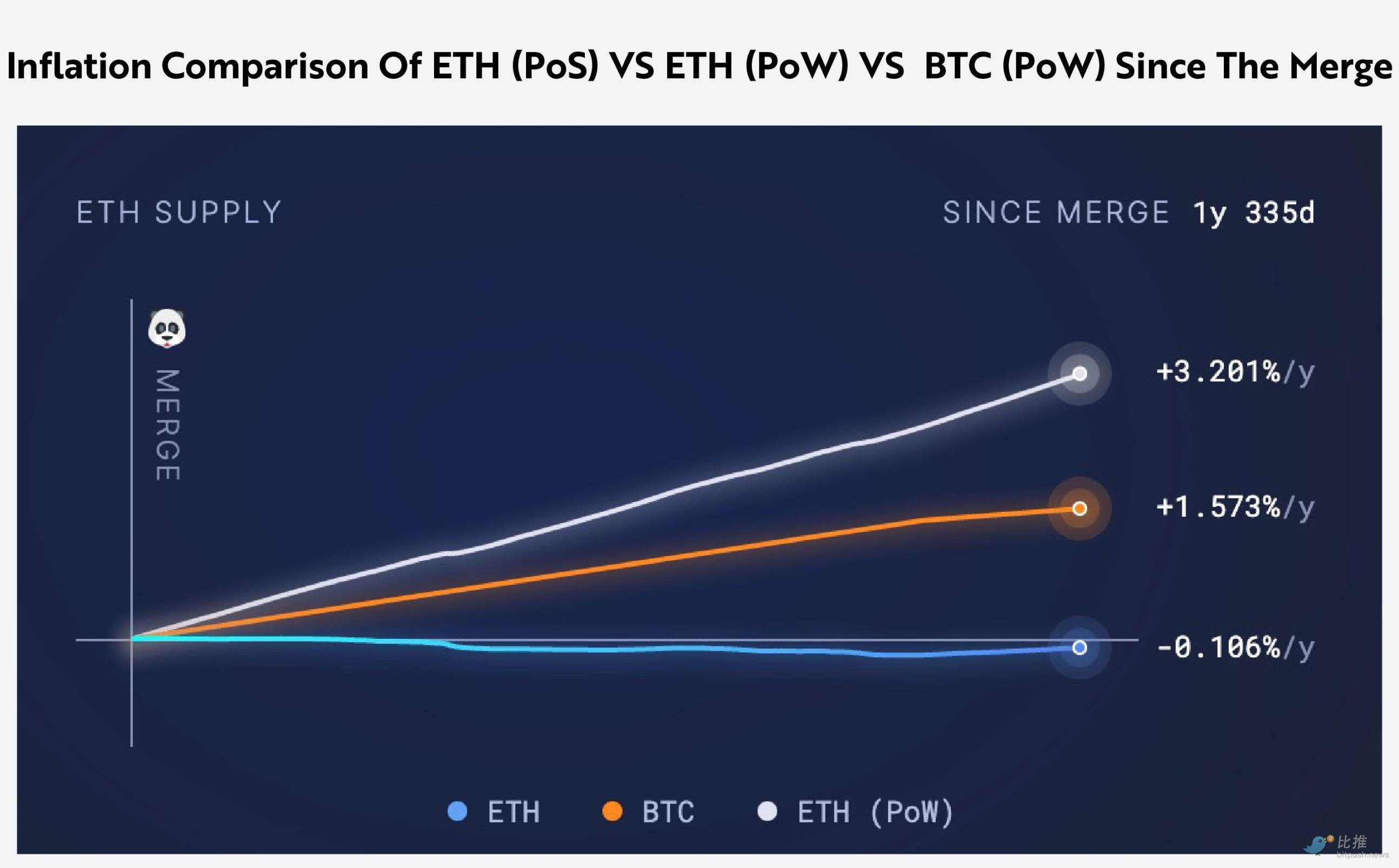

15 सितंबर, 2022 को PoS में संक्रमण और EIP 1559 को लागू करने के बाद से, Ethereum नेटवर्क एक शुद्ध अपस्फीतिकारी संपत्ति के रूप में कार्य कर रहा है, जिससे प्रति वर्ष औसतन 0.106% की आपूर्ति कम हो रही है। यदि Ethereum EIP 1559 के बिना PoW पर काम करना जारी रखता है, तो नेटवर्क की आपूर्ति प्रति वर्ष 3.2% तक बढ़ जाएगी, जैसा कि नीचे दिखाया गया है।

स्रोत: अल्ट्रा साउंड मनी। 15 अगस्त, 2024 को प्राप्त डेटा। विलय के बाद से ETH (PoS) बनाम ETH (PoW) बनाम BTC (PoW) की मुद्रास्फीति दरों की तुलना।

जैसा कि ऊपर बताया गया है, माइनर एक्सट्रैक्टेबल वैल्यू (MEV) रेवेन्यू ETH स्टेकिंग रेवेन्यू का एक हिस्सा है। इस खंड में, हम MEV पर गहराई से नज़र डालेंगे, खास तौर पर इस बात पर कि यह कैसे उत्पन्न होता है और यह आर्थिक गतिविधि और बाज़ार चक्रों की भविष्यवाणी कैसे करता है।

MEV पारंपरिक वित्त में ऑर्डर फ्लो (PFOF) के लिए भुगतान के बराबर है, जो तब होता है जब मार्केट मेकर और हाई-फ़्रीक्वेंसी ट्रेडिंग फ़र्म मानक एथेरियम मेमपूल कतार को बायपास करने के लिए सत्यापनकर्ताओं को अतिरिक्त शुल्क का भुगतान करते हैं, जिससे उनके ट्रेडिंग पैकेज को प्राथमिकता मिलती है। इसी तरह, पारंपरिक वित्तीय दुनिया में, सिटाडेल सिक्योरिटीज़ जैसी कंपनियाँ ग्राहक ऑर्डर फ्लो को अपनी दिशा में मोड़ने के लिए रॉबिनहुड, टीडी अमेरिट्रेड, चार्ल्स श्वाब और फ़िडेलिटी जैसे प्लेटफ़ॉर्म को शुल्क का भुगतान करती हैं। वास्तव में, MEV का जन्म 2017 में ETH ICO बूम के दौरान प्राथमिकता रिश्वत के मूल रूप के रूप में हुआ था। ICO युग में, प्रतिभागियों और निवेशकों ने कुछ परियोजनाओं के टोकन खरीदे थे, जिन्हें परियोजना के मूल टोकन के बदले में स्मार्ट अनुबंधों में ETH जमा करना पड़ता था। जैसे-जैसे वे अधिक से अधिक लोकप्रिय होते गए, टोकन जारी करना ओवरसब्सक्राइब हो गया और पहले आओ, पहले पाओ के आधार पर संचालित हुआ। इन स्मार्ट अनुबंधों में ETH जमा करने वाले पहले लोगों में से एक होने के लिए, प्रतिभागियों ने सत्यापनकर्ताओं को ऑफ-चेन रिश्वत दी।

PFOF की तरह, MEV अक्सर खुदरा व्यापार गतिविधि को दर्शाता है, क्योंकि बाजार निर्माता सूचित आदेशों की तुलना में कम-सूचित आदेशों के लिए अधिक भुगतान करने को तैयार हैं। जिस तरह PFOF भुगतान खुदरा इक्विटी क्षेत्र में अधिक खर्च और जोखिम की भूख का एक उपाय है, उसी तरह MEV एथेरियम पारिस्थितिकी तंत्र में मंदी और आर्थिक चक्रों की भविष्यवाणी करने में एक समान भूमिका निभाता है, जैसा कि नीचे दिखाया गया है।

स्रोत: ARK Investment Management LLC, 2024, Daytradingz.com और MEV-Explore v1 के 9 जून, 2024 तक के डेटा पर आधारित। केवल सूचनात्मक उद्देश्यों के लिए।

जबकि एथेरियम पर MEV स्टॉक मार्केट पर PFOF द्वारा उत्पन्न राजस्व के बराबर है, ETH और ERC-20 टोकन के कुल मार्केट कैप के प्रतिशत के रूप में MEV अमेरिकी स्टॉक मार्केट की तुलना में बहुत अधिक है। विलय के बाद से, प्रो रेटा आधार पर सालाना निकाले गए $790 मिलियन राजस्व ETH के $315 बिलियन मार्केट कैप के 0.20% का प्रतिनिधित्व करता है। ETH और ERC-20 टोकन के कुल मार्केट कैप के लगभग $500 बिलियन के साथ, निकाले गए राजस्व का प्रतिशत 0.15% तक गिर जाता है, जो अभी भी PFOF के $2.891 बिलियन राजस्व से 27 गुना अधिक है, जो अमेरिकी स्टॉक मार्केट के $50 ट्रिलियन मार्केट कैप के 0.0056% का प्रतिनिधित्व करता है। अपने प्रारंभिक विकास चरणों में, एथेरियम के ऑर्डर रूटिंग तंत्र पारंपरिक वित्त की तुलना में अधिक महंगे हैं, लेकिन यह ध्यान देने योग्य है कि एथेरियम स्मार्ट कॉन्ट्रैक्ट्स के माध्यम से ऑर्डर प्रकारों की एक विस्तृत श्रृंखला का समर्थन करता है - जैसे कि फ्लैश लोन, स्टेकिंग, स्वैप - और विकेन्द्रीकृत अनुप्रयोगों के साथ अन्य इंटरैक्शन।

इसके अतिरिक्त, पारंपरिक वित्त में, अन्य शुल्क और लाभ केंद्र (ब्रोकरेज शुल्क, एक्सचेंज शुल्क और हेज फंड लाभ) PFOF राजस्व का प्राथमिक स्रोत हैं। ये लागतें पारदर्शी नहीं हैं, लेकिन पारंपरिक वित्तीय लेनदेन की समग्र लागत संरचना के लिए महत्वपूर्ण हैं।

पारंपरिक वित्त में ऐतिहासिक पीएफओएफ पैटर्न के अनुसार, पीएफओएफ राजस्व में वृद्धि, कम जानकारी वाले व्यापारियों की खुदरा गतिविधि में वृद्धि से जुड़ी है, जबकि पीएफओएफ में कमी इसके विपरीत संकेत देती है।

उदाहरण के लिए, 2021 और 2022 के बीच, रॉबिनहुड का PFOF राजस्व $974 मिलियन से $587 मिलियन तक 40% गिर गया, क्योंकि ब्याज दरें 16 गुना बढ़ गईं, जो कि मंदी के बाजार की शुरुआत का संकेत था। MEV के लिए भी यही सच है, जहाँ उच्च-आवृत्ति ट्रेडिंग फ़र्म और MEV बॉट्स द्वारा उपयोग किए जाने वाले ब्लॉक स्पेस में जुलाई से अक्टूबर 2021 तक पाँच गुना गिरावट आई, जो कि 2022 के गंभीर क्रिप्टो मंदी के बाजार से पहले था, जैसा कि नीचे दिखाया गया है।

Source: ARK Investment Management LLC, 2024, based on data from Explore.flashbots.net as of August 15, 2024.

हमारे शोध से पता चलता है कि आने वाले वर्ष में MEV का अधिकांश हिस्सा लेयर 2 पर निकाला और पुनर्वितरित किया जा सकता है। लेयर 2 एथेरियम के शीर्ष पर बनाया गया एक द्वितीयक प्रोटोकॉल है। वे मुख्य श्रृंखला के बाहर लेनदेन को संसाधित करके स्केलेबिलिटी और दक्षता में सुधार करते हैं, जबकि इसकी सुरक्षा का लाभ उठाते हैं, लेनदेन के समय को कम करते हैं और लेनदेन शुल्क को कम करते हैं।

अगले दो वर्षों में, हम उम्मीद करते हैं कि लेयर 2 पर कुल 90% से अधिक लेनदेन होंगे। अधिक मूल्य-संवेदनशील खुदरा निवेशकों की सेवा करते हुए, लेयर 2 को ETH ट्रेडिंग गतिविधि पर हावी होना चाहिए, MEV से राजस्व का उच्च प्रतिशत अर्जित करना चाहिए, जो कि अधिक होगा क्योंकि सॉर्टर्स (या लेयर 2 के लिए सत्यापनकर्ता) अधिक विकेन्द्रीकृत हो जाते हैं।

आज, प्रमुख लेयर 2 नेटवर्क आर्बिट्रम और ऑप्टिमिज्म दोनों ही एक ही सॉर्टर के साथ चलते हैं, जिसका मतलब है कि ब्लॉक स्पेस को सबसे ज़्यादा बोली लगाने वाले को नीलाम नहीं किया जाता है। इसके बजाय, लेन-देन को पहले आओ, पहले पाओ के आधार पर सॉर्ट किया जाता है, और ब्लॉक खोजकर्ताओं या बिल्डरों द्वारा इसे फिर से क्रमबद्ध नहीं किया जा सकता है।

इसलिए, MEV (अधिकतम निष्कर्षणीय मूल्य) के कुछ रूप संभव नहीं हैं, जो दर्शाता है कि MEV कई विकेन्द्रीकृत अनुक्रमकों और अधिक परिपक्व MEV बुनियादी ढांचे वाले अधिक उन्नत राज्यों की तुलना में काफी कम है।

MEV प्रतिफल ETH की समग्र प्रतिफल का एक उपसमूह है, और यह Ethereum ब्लॉकचेन पर गतिविधि और आर्थिक चक्रों का एक विश्वसनीय संकेतक बन रहा है। पारंपरिक वित्त की तुलना में, MEV खुदरा लेनदेन पर हावी है, और अपर्याप्त रूप से सूचित पूंजी प्रवाह का अनुपात अधिक है। MEV गतिविधि और आर्थिक स्वास्थ्य का एक उपाय है, जो चक्र में ETH की प्रतिफल को प्रभावित करता है और लेयर 1 लेजर के मूल्यांकन के लिए एक रूपरेखा प्रदान करता है।

निश्चित आय वाली परिसंपत्तियाँ, खास तौर पर बांड, सैकड़ों सालों से मौजूद हैं और अर्थव्यवस्था के सबसे महत्वपूर्ण वित्तीय चालकों में से एक हैं। बांड निवेशकों द्वारा उधारकर्ताओं, आमतौर पर कंपनियों या सरकारों को दिए गए ऋण का प्रतिनिधित्व करते हैं। हमारे शोध से पता चलता है कि, हालांकि सॉवरेन बॉन्ड के बराबर नहीं है, लेकिन stETH में सॉवरेन बॉन्ड के समान विशेषताएं हैं, और ये समानताएँ तलाशने लायक हैं।

ETH और सॉवरेन बांड के बीच सबसे महत्वपूर्ण समानताएं और अंतर इस प्रकार हैं:

बांड संरचना: सॉवरेन बांड बनाम ETH प्रतिज्ञा

जारीकर्ता: किसी देश की सरकार बनाम एथेरियम नेटवर्क

मूलधन: बांड अंकित मूल्य बनाम गिरवी रखी गई ETH राशि

ब्याज/कूपन: आवधिक ब्याज भुगतान (आमतौर पर आधा वर्ष या एक वर्ष) बनाम स्टेकिंग पुरस्कारों का प्रोग्रामेटिक भुगतान

परिपक्वता: निश्चित अवधि, परिपक्वता पर मूलधन का भुगतान बनाम असीमित (ETH तब तक स्टेक पर रहता है जब तक कि इसे अनस्टेक नहीं किया जाता)

तरलता: बांड में व्यापार बाज़ार बनाम केंद्रीकृत और विकेन्द्रीकृत पर व्यापार अदला-बदलीएस

संपार्श्विक: जारीकर्ता सरकार का पूर्ण विश्वास और ऋण बनाम ETH का मूल्य और नेटवर्क सुरक्षा

नोट: समाप्त हो चुके हिस्से के लिए, गिरवी रखे गए ETH को किसी भी समय वापस लिया जा सकता है, जिसके बाद इस अवधि के दौरान अर्जित आय के अतिरिक्त प्रारंभिक गिरवी रखी गई राशि (जिसे "मूलधन" कहा जाता है) को वापस प्राप्त किया जा सकता है।

जब हम नीचे ETH को सॉवरेन बॉन्ड से स्टेक करने की तुलना पर चर्चा करते हैं, तो हम इस बात पर ज़ोर देते हैं कि उनके अंतर उनकी समानताओं जितने ही महत्वपूर्ण हैं। हमारा मानना है कि उनके जोखिम प्रोफाइल ETH और सॉवरेन बॉन्ड को स्टेक करने के बीच सबसे महत्वपूर्ण अंतर दर्शाते हैं।

ऋण जोखिम

सॉवरेन बांड: जब सरकार स्थानीय मुद्रा में ऋण जारी करती है, तो ऐसी संभावना होती है कि सरकार डिफॉल्ट कर जाएगी, हालांकि स्थिर अर्थव्यवस्थाओं के लिए यह संभावना कम होती है।

स्टेक्ड ETH: इथेरियम नेटवर्क स्टेक्ड ETH पर डिफॉल्ट नहीं कर सकता क्योंकि यह तकनीकी रूप से ऋण नहीं है। स्टेकिंग रिटर्न प्रोग्रामेटिक रूप से ऑन-चेन गतिविधि और नेटवर्क जारी करने से प्राप्त होते हैं, जिसका अर्थ है कि नेटवर्क प्रदर्शन, गतिविधि स्तरों और स्टेकिंग दरों के आधार पर रिटर्न में उतार-चढ़ाव होता है।

मुद्रास्फीति जोखिम

सॉवरेन बांड: स्थानीय मुद्रा में मुद्रास्फीति बांड रिटर्न के मूल्य को कम कर सकती है, जिससे क्रय शक्ति कम हो सकती है।

स्टेक्ड ETH: यदि नए ETH की जारी दर आधार शुल्क की विनाश दर से काफी अधिक है, तो मुद्रास्फीति का जोखिम होता है, जिससे आपूर्ति बढ़ जाती है, जिससे शुद्ध रिटर्न कम हो जाता है और ब्याज भुगतान का मूल्य कम हो जाता है।

ब्याज दर जोखिम

सॉवरेन बांड: ब्याज दरों में परिवर्तन बांड की कीमतों को प्रभावित करते हैं, ब्याज दरों में वृद्धि से आम तौर पर बांड की कीमतों में गिरावट आती है।

ETH को स्टेक करना: जबकि इथेरियम स्वयं कई बांड (विभिन्न परिपक्वताओं के साथ कई स्टेकिंग यील्ड) जारी नहीं करेगा, अन्य लेयर 1 स्मार्ट कॉन्ट्रैक्ट प्लेटफार्मों पर यील्ड अपेक्षाओं में परिवर्तन ETH को स्टेक करने के कथित मूल्य और आकर्षण को प्रभावित कर सकता है।

मुद्रा अवमूल्यन जोखिम

सॉवरेन बांड: अन्य मुद्राओं की तुलना में स्थानीय मुद्रा के मूल्यह्रास के परिणामस्वरूप अन्य मुद्राओं में रूपांतरण करने पर ब्याज भुगतान और मूलधन के मूल्य में महत्वपूर्ण कमी हो सकती है।

ETH का स्टेकिंग: अन्य प्रमुख क्रिप्टोकरेंसी और फिएट मुद्राओं के सापेक्ष ETH का मूल्य उतार-चढ़ाव कर सकता है, जिससे अन्य परिसंपत्तियों के सापेक्ष स्टेकिंग यील्ड और मूलधन का वास्तविक मूल्य प्रभावित हो सकता है।

राजनीतिक और कानूनी जोखिम

सॉवरेन बांड: सरकारी या विनियामक व्यवस्था में परिवर्तन से बांड की चुकौती प्रभावित हो सकती है और इसके परिणामस्वरूप राजकोषीय नीति और/या ऋण पुनर्गठन में परिवर्तन हो सकता है।

स्टेक्ड ETH: यह सादृश्य कम प्रत्यक्ष है। स्टेक्ड ETH में नेटवर्क सुरक्षा और शासन से जुड़े अतिरिक्त जोखिम होते हैं। यदि सत्यापनकर्ता गलत व्यवहार करते हैं या मिलीभगत करते हैं, तो स्टेक्ड ETH को दंड के रूप में घटाया जा सकता है, जिसके परिणामस्वरूप मूलधन का संभावित नुकसान हो सकता है। व्यापक क्रिप्टोक्यूरेंसी बाजार को प्रभावित करने वाले विनियामक परिवर्तन स्टेक्ड ETH के मूल्य और सुरक्षा को भी प्रभावित कर सकते हैं।

अस्थिरता जोखिम

सॉवरेन बॉन्ड: सॉवरेन बॉन्ड को आम तौर पर कम जोखिम वाले, कम अस्थिरता वाले निवेश के रूप में देखा जाता है। हालाँकि, आर्थिक अनिश्चितता या राजनीतिक अशांति के समय बॉन्ड में अस्थिरता काफी बढ़ सकती है।

ETH स्टेकिंग: ETH स्टेकिंग अधिक अस्थिर है क्योंकि यह अभी भी अपनी प्रारंभिक अवस्था में है। अस्थिरता स्टेकिंग आय और मूल मूल्य को प्रभावित करेगी।

ETH स्टेक को सॉवरेन बॉन्ड के रूप में मॉडल करने के लिए उनके संबंधित जोखिम प्रोफाइल में अंतर को समझना आवश्यक है। जबकि दोनों मुद्रास्फीति, ब्याज दर में परिवर्तन और मुद्रा मूल्यह्रास के अधीन हैं, इन जोखिमों की प्रकृति और उनके प्रभाव बहुत भिन्न हो सकते हैं। इसके अलावा, ETH स्टेक नेटवर्क सुरक्षा, सत्यापनकर्ता व्यवहार और स्मार्ट अनुबंध बग से संबंधित अद्वितीय जोखिम पेश करता है जिनका पारंपरिक सॉवरेन बॉन्ड में कोई सीधा एनालॉग नहीं है।

सॉवरेन बॉन्ड के वर्तमान मूल्य की गणना करने के समान, कोई तथाकथित कोलैटरलाइज्ड ETH बॉन्ड के वर्तमान मूल्य को मॉडल करने का प्रयास कर सकता है। सूत्र प्रत्येक पुनर्निवेशित कूपन के वर्तमान मूल्य को परिपक्वता पर बॉन्ड के सममूल्य के वर्तमान मूल्य में जोड़ता है। फिर, कोलैटरलाइज्ड ETH यील्ड के साथ कूपन ब्याज और यूएस ट्रेजरी पर जोखिम-मुक्त दर के साथ छूट दर को मॉडलिंग करके, कोई कोलैटरलाइज्ड ETH बॉन्ड की वर्तमान कीमत पर पहुंच सकता है।

फिर भी, सॉवरेन बॉन्ड और कोलैटरलाइज़्ड ETH बॉन्ड के बीच सबसे महत्वपूर्ण अंतर यह है कि कोलैटरलाइज़्ड ETH पर यील्ड हर दिन बदलती रहती है। इसलिए, कोलैटरलाइज़्ड ETH बॉन्ड को मॉडलिंग करने के लिए मैच्योरिटी अवधि में औसत यील्ड की गणना करने की आवश्यकता होती है। इसके अलावा, पारंपरिक सॉवरेन बॉन्ड के विपरीत, कोलैटरलाइज़्ड ETH को किसी भी समय अनकोलैटरलाइज़ या रिडीम किया जा सकता है, और प्रिंसिपल को किसी भी समय रिडीम किया जा सकता है।

वर्तमान में, ETH का कोई यील्ड कर्व नहीं है, जिसका अर्थ है कि स्टेकिंग यील्ड और स्टेक की गई संपत्ति की परिपक्वता के बीच कोई संबंध नहीं है। हालांकि, हमारे शोध के अनुसार, ETH यील्ड कर्व अगले कुछ वर्षों में बदल सकता है, जिससे सॉवरेन बॉन्ड के साथ समानताएं बढ़ सकती हैं, जिसमें ETH को अलग-अलग परिपक्वता और परिपक्वता के लिए स्टेक किया जाता है।

लिक्विड स्टेकिंग डेरिवेटिव्स (LSD) एक प्रोटोकॉल है जिसे तकनीकी विशेषज्ञता की कमी वाले उपयोगकर्ताओं के लिए स्टेकिंग प्रक्रिया को सरल बनाने के लिए डिज़ाइन किया गया है। LSD उपयोगकर्ताओं की ओर से स्टेकिंग संचालन को प्रबंधित करने के लिए विश्वसनीय नोड ऑपरेटरों के साथ काम करता है। जो उपयोगकर्ता Lido, एक प्रमुख LSD प्रदाता के माध्यम से ETH स्टेक करते हैं, उन्हें stETH प्राप्त होगा। stETH उनके स्टेक किए गए ETH का एक सिंथेटिक संस्करण है और जमा के टोकनयुक्त प्रमाणपत्र की तरह कार्य करता है। स्टेकिंग रिवॉर्ड (3.2% APY) को दर्शाने के लिए stETH टोकन स्वचालित रूप से पुनर्संतुलित होते हैं और उन्हें केंद्रीकृत और विकेंद्रीकृत एक्सचेंजों पर ETH में परिवर्तित किया जा सकता है। फिर टोकन या जमा प्रमाणपत्रों का उपयोग ऋण देने, उत्तोलन प्राप्त करने, पुनर्वित्त और डिजिटल परिसंपत्ति क्षेत्र, विशेष रूप से एथेरियम-आधारित अनुप्रयोगों/प्रोटोकॉल के भीतर कई अन्य वित्तीय गतिविधियों के लिए किया जा सकता है।

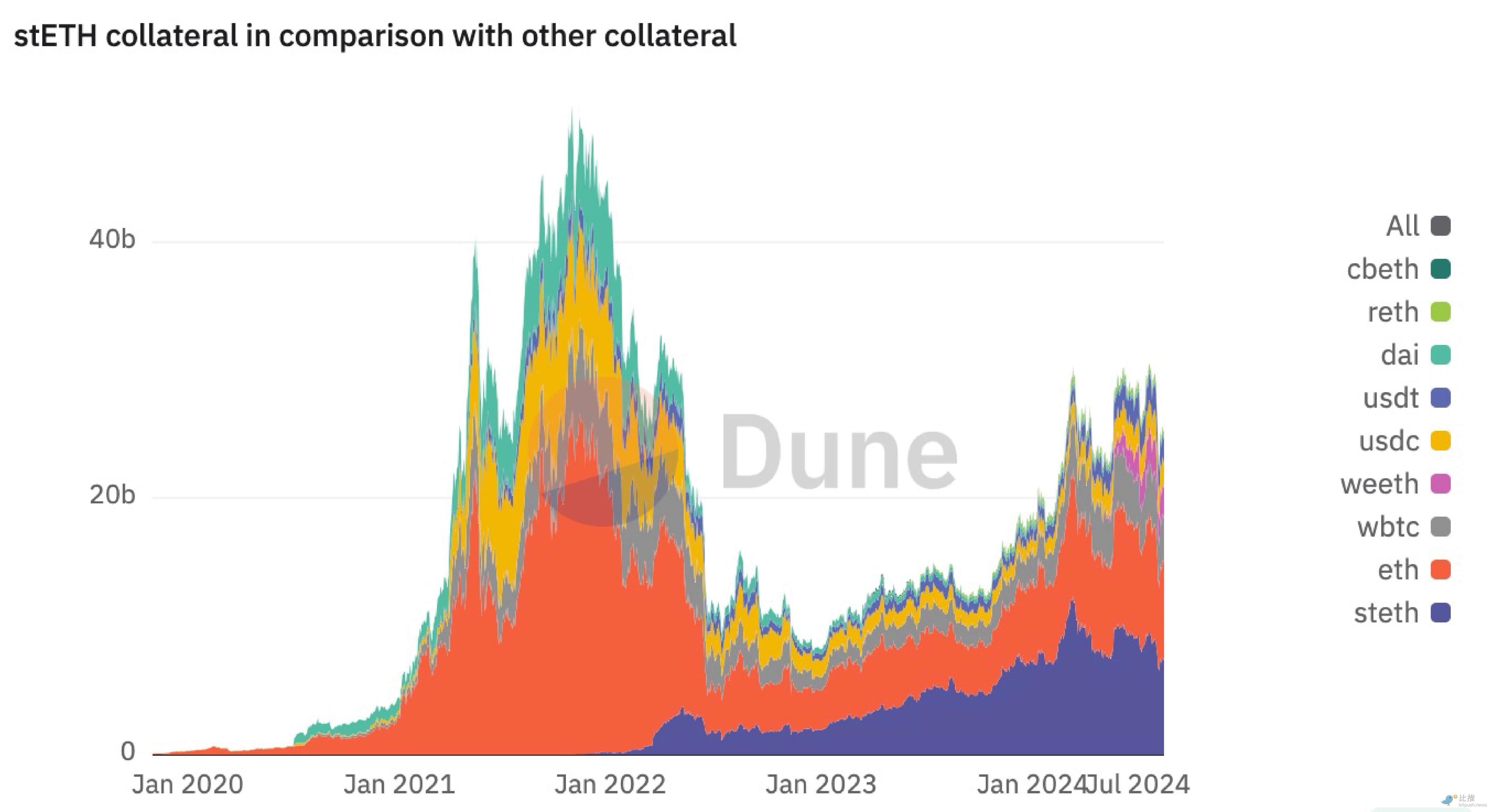

stETH, ETH का एक यील्ड-अर्निंग वर्जन है। अपनी प्रोग्रामेबिलिटी और लिक्विडिटी के कारण, stETH कई DeFi प्रोटोकॉल और एप्लिकेशन में ETH की जगह लेने लगा है। वास्तव में, stETH, Ethereum अर्थव्यवस्था में उच्च गुणवत्ता वाले संपार्श्विक के रूप में ETH की जगह ले रहा है। आज, DeFi संपार्श्विक के रूप में आपूर्ति की गई stETH की कुल मात्रा लगभग 2.7 मिलियन है, जो कि संपूर्ण stETH आपूर्ति का लगभग 31% है, जैसा कि नीचे दिखाया गया है।

नोट: इस थर्ड-पार्टी चार्ट का बायाँ Y-अक्ष USD (बिलियन) में है। उपरोक्त चार्ट के दाईं ओर दिखाया गया प्रत्येक संक्षिप्त नाम एक अलग परिसंपत्ति का प्रतिनिधित्व करता है।

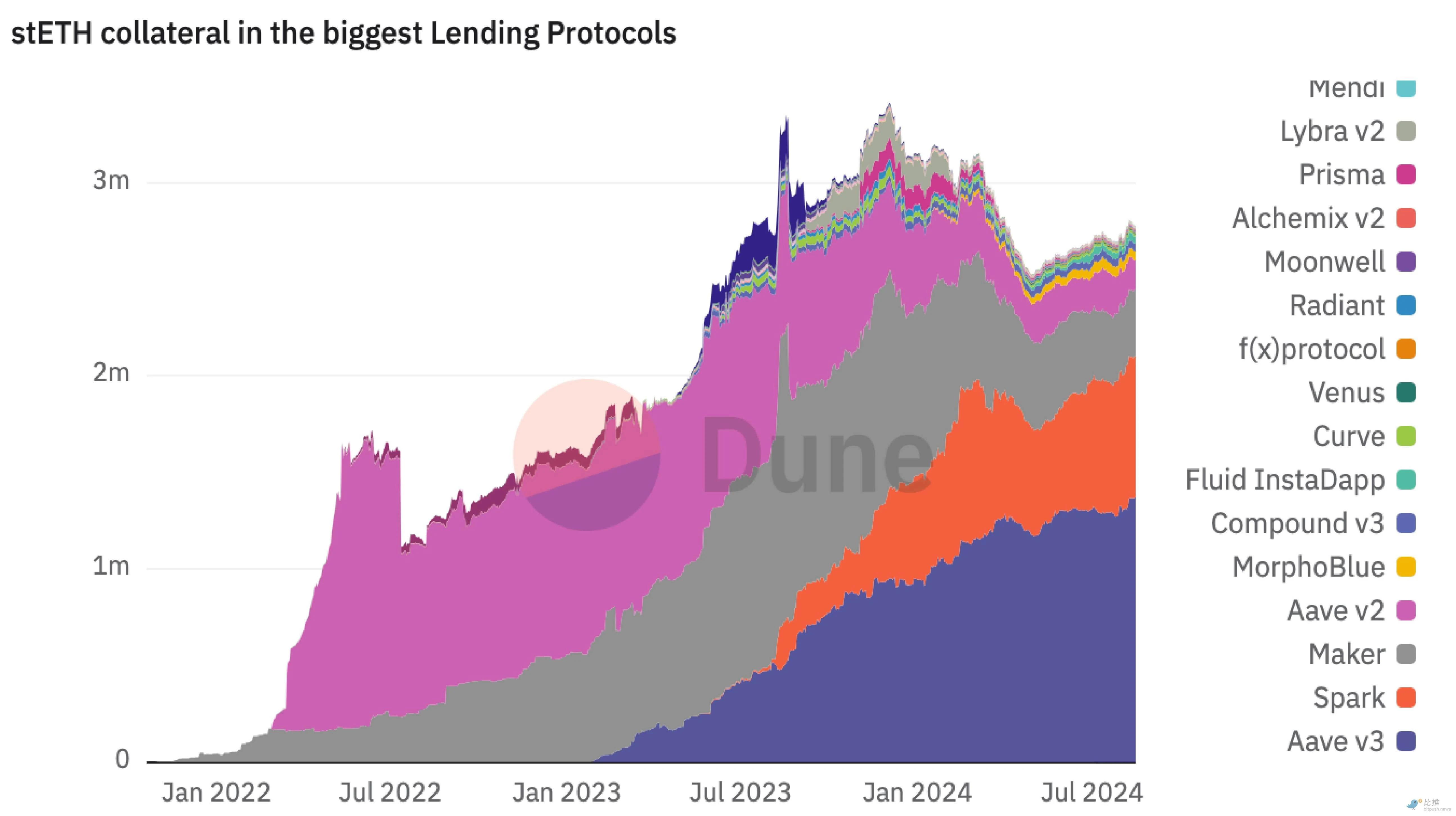

कर्व, यूनिस्वैप, बैलेंसर, एरोड्रोम और अन्य प्रमुख DEX (विकेंद्रीकृत एक्सचेंज) पर लिक्विडिटी पूल में 80,000 से अधिक stETH हैं। stETH एक उपज देने वाली संपत्ति है जो उपयोगकर्ताओं, लिक्विडिटी प्रदाताओं और मार्केट मेकर को प्रदान की जाने वाली पूंजी दक्षता के कारण पसंदीदा संपार्श्विक बन रही है। वर्तमान में, Aave V3, Spark और MakerDao पर पसंदीदा संपार्श्विक क्रमशः 1.3 मिलियन stETH, 598,000 stETH और 420,000 stETH हैं, जो इन प्रोटोकॉल में लॉक हैं और ऋण या क्रिप्टो-समर्थित स्थिर सिक्कों को जारी करने के लिए संपार्श्विक के रूप में उपयोग किए जाते हैं, जैसा कि नीचे दिखाया गया है। हमारे शोध से पता चलता है कि stETH और ETH के अन्य लिक्विड कोलैटरलाइज्ड डेरिवेटिव एथेरियम इकोसिस्टम के भीतर वित्तीय गतिविधियों के लिए पसंदीदा उच्च-गुणवत्ता वाले संपार्श्विक बन रहे हैं।

नोट: इस थर्ड-पार्टी चार्ट का बायाँ Y-अक्ष stETH में मापा जाता है, stETH को USD में नहीं। स्रोत: ड्यून (@lido/stETH संपार्श्विक बनाम अन्य संपार्श्विक) 15 अगस्त, 2024 तक।

लेकिन क्या होगा यदि कोई उपयोगकर्ता अपने दांव पर लगाए गए ETH पर अधिक लाभ अर्जित करना चाहता है, जबकि संपार्श्विक के रूप में अधिक उपयोगिता प्रदान करना चाहता है?

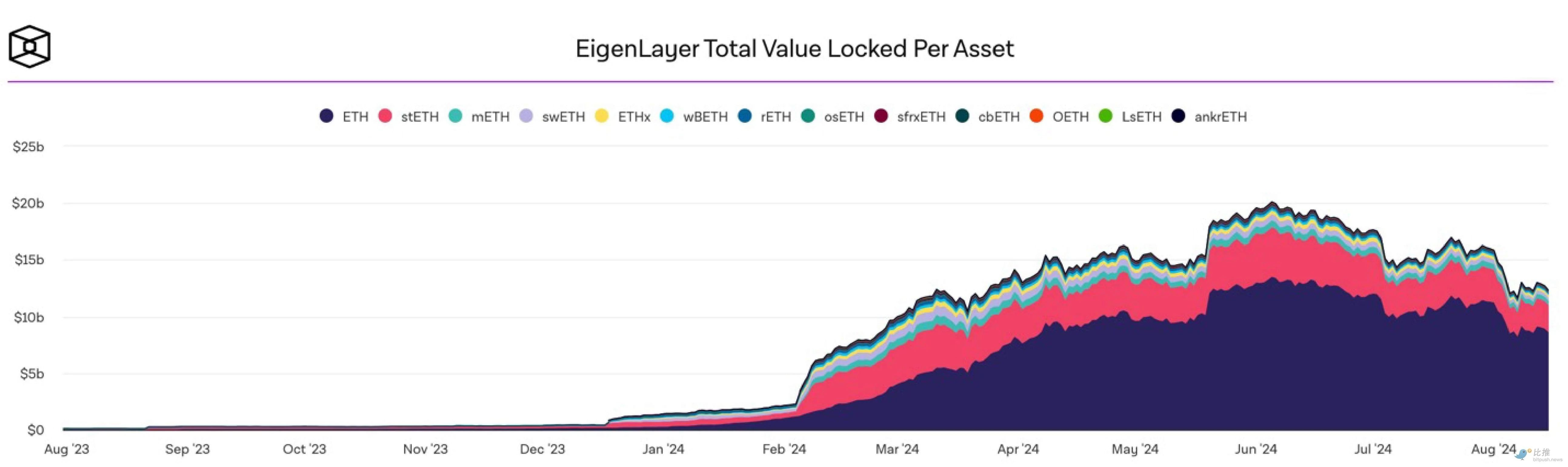

यह वही है जो आइजेनलेयर, एक री-स्टेकिंग प्रोटोकॉल सक्षम करता है। आज तक, आइजेनलेयर ने ETH के टोकनयुक्त CD में $13 बिलियन जमा किए हैं, जो Lido TVL के 50% और कुल ETH आपूर्ति के ~4% का प्रतिनिधित्व करते हैं, जैसा कि नीचे दिखाया गया है। एथेरियम नेटवर्क पर स्टेक किए गए ETH का प्रतिनिधित्व करने वाले लिक्विड कोलेटरल डेरिवेटिव टोकन को आइजेनलेयर प्लेटफ़ॉर्म पर री-स्टेक किया जा सकता है, जिससे अन्य प्रोटोकॉल एक निर्दिष्ट अवधि के लिए अपनी नेटवर्क सुरक्षा को बढ़ाने में सक्षम होते हैं, यह प्रक्रिया सुरक्षा सेवाओं को पट्टे पर देने के समान है।

कुछ प्रोटोकॉल जिनके टोकन विश्वसनीय नेटवर्क सुरक्षा प्रदान करने के लिए बहुत अस्थिर हैं, उन्हें तरलता की कमी का सामना करना पड़ सकता है और/या उन्हें अपनी सुरक्षा बढ़ाने की आवश्यकता हो सकती है, दोनों को उनके टोकन को डबल-स्टेकिंग करके या अधिक स्थिर संपार्श्विक (जैसे ETH) के साथ अपनी संपूर्ण प्रतिभूतियों को पट्टे पर देकर संबोधित किया जा सकता है। अपनी सुरक्षा सेवाओं के लिए, EigenLayer जैसे री-स्टेकिंग प्रोटोकॉल री-स्टेकर को पुरस्कृत करते हैं, ठीक वैसे ही जैसे Ethereum नेटवर्क सत्यापनकर्ताओं को भुगतान करता है।

हमारा मानना है कि री-स्टेकिंग के आगमन से निवेशकों को अपने जोखिम और रिटर्न प्रोफाइल को बेहतर ढंग से नियंत्रित करने में मदद मिलेगी, जिससे DeFi में संपार्श्विक के रूप में ETH की उपयोगिता और दक्षता में वृद्धि होगी।

EigenLayer की सफलता दर्शाती है कि उपयोगकर्ताओं और संस्थानों को अपने ETH होल्डिंग्स को अधिक परिष्कृत तरीकों से लाभ उठाने में गहरी दिलचस्पी है। नए उपयोग के मामलों को पेश करके, EigenLayer प्रतिभागियों को अतिरिक्त उपज उत्पन्न करते हुए अपने ETH होल्डिंग्स को संरक्षित करने की अनुमति देता है। जैसे ही वे EigenLayer के लॉन्च से उभरे - जैसे stETH नेटिव स्टेकिंग से उभरा - लिक्विड री-स्टेकिंग टोकन विभिन्न प्लेटफ़ॉर्म पर संपार्श्विक के रूप में काम करने की संभावना है।

चाहे तरलता पूल, उधार देने वाले प्लेटफॉर्म, संरचित उत्पाद, या क्रिप्टो-समर्थित स्थिर सिक्कों में, अपने सभी रूपों में उपज-असर वाले ETH में DeFi में अग्रणी अनुप्रयोगों और उत्पादों के लिए पसंद का प्रोग्राम करने योग्य संपार्श्विक बनने की क्षमता है - चाहे एथेरियम लेयर 1 या वर्तमान में उपलब्ध लेयर 2 में से किसी पर तैनात किया गया हो।

इस लेख में अब तक, हमने स्टेक किए गए ETH को कुछ मामलों में सॉवरेन बॉन्ड के समान परिसंपत्ति के रूप में वर्णित किया है, और ETH और इसके लिक्विड स्टेक किए गए डेरिवेटिव को DeFi में उच्च-गुणवत्ता वाले लिक्विड कोलैटरल के रूप में वर्णित किया है, जो कई व्यापक रूप से उपयोग किए जाने वाले अनुप्रयोगों का समर्थन करता है। लेख के इस भाग में, हम ETH स्टेकिंग यील्ड की एक और अनूठी विशेषता पर ध्यान केंद्रित करते हैं: क्रिप्टोइकोनॉमी में निवेश पर इसका प्रभाव, जो हमारे शोध से पता चलता है कि पारंपरिक अर्थव्यवस्था में ट्रेजरी बिल और संघीय बेंचमार्क ब्याज दरों की भूमिका के बराबर है।

आज, स्टेकिंग यील्ड डिजिटल एसेट स्पेस में सार्वजनिक और निजी निवेश को प्रभावित करते हैं, ठीक वैसे ही जैसे पारंपरिक वित्त में उच्च गुणवत्ता वाली लिक्विड एसेट (HQLA) करते हैं। सबसे पहले, ETH यील्ड प्रतिस्पर्धी लेयर-1 स्मार्ट कॉन्ट्रैक्ट्स की मूल यील्ड पर महत्वपूर्ण दबाव डालती है, जिससे अन्य ब्लॉकचेन को सत्यापनकर्ताओं को उनकी सुरक्षा और दीर्घकालिक प्रतिबद्धता की मान्यता में उच्च पुरस्कार देने के लिए मजबूर होना पड़ता है, जैसा कि नीचे दिखाया गया है। यदि निवेश पर रिटर्न अधिक होने की संभावना नहीं है, तो निवेशक/सत्यापनकर्ता जोखिमपूर्ण और अधिक अस्थिर संपत्तियों को क्यों रखेंगे और स्टेक करेंगे? महत्वपूर्ण बात यह है कि ETH के विपरीत, अन्य संपत्तियों पर यील्ड नकदी प्रवाह को कम करती है। दूसरे शब्दों में, यदि कोई निवेशक किसी अन्य लेयर-1 टोकन को होल्ड करता है और स्टेक नहीं करता है, तो नेटवर्क मुद्रास्फीति इसे कम कर देगी।

स्रोत: ARK इन्वेस्टमेंट मैनेजमेंट LLC, 2024, 15 अगस्त 2024 तक स्टेकिंग एक्सप्लोरर के डेटा पर आधारित।

ETH की स्टेकिंग यील्ड स्टेबलकॉइन को रखने और उधार लेने की अवसर लागत को भी बढ़ाती है। जैसे-जैसे इसकी मूल यील्ड बढ़ती है और बेंचमार्क बनती है, ETH की गतिविधि, MEV फीस और समग्र मांग कई DeFi प्रोटोकॉल को दबाव में डालती है। MakerDAO, Aave और Compound इनमें से तीन प्रोटोकॉल हैं।

MakerDAO एक प्रोटोकॉल है जो DAI स्टेबलकॉइन के जारी करने और प्रबंधन का प्रबंधन करता है। DAI को कोलैटरलाइज्ड डेट पोजिशन (CDP) के माध्यम से जारी किया जाता है क्योंकि उपयोगकर्ता DAI को ढालने के लिए ETH या अन्य श्वेतसूचीबद्ध संपत्तियों जैसे कोलैटरल को लॉक करते हैं। MakerDAO प्रोटोकॉल की मुख्य विशेषताओं में से एक DAI बचत दर (DSR) है, जो DAI धारकों को अपने DAI को विशेष स्मार्ट अनुबंधों में लॉक करके ब्याज अर्जित करने की अनुमति देता है। DAI को महत्वपूर्ण बिक्री दबाव और परिसंचारी आपूर्ति में कमी का सामना करने के बाद, MakerDAO शासन ने DSR दर को 5% से बढ़ाकर 15% करने का निर्णय लिया।

एवे या कंपाउंड जैसे मनी मार्केट में, जहाँ स्थितियाँ आपूर्ति और माँग द्वारा निर्धारित होती हैं, स्टेबलकॉइन की आपूर्ति/उधार लेने पर रिटर्न काफी अधिक होता है। फ़िएट-समर्थित स्टेबलकॉइन के लिए आपूर्ति APYs बाज़ार की स्थितियों के आधार पर 5% से लेकर 15% तक होती है। यह दर निवेशकों की स्टेबलकॉइन उधार लेने की इच्छा को दर्शाती है, जबकि ETH या stETH को बिना बेचे जमानत के रूप में प्रदान किया जाता है।

इसके अतिरिक्त, एथेना लैब्स (जो स्पॉट एसटीईटीएच पोजीशन और परपेचुअल फ्यूचर्स15 शॉर्ट पोजीशन के बीच स्पॉट आर्बिट्रेज ट्रेड द्वारा संपार्श्विक स्टेबलकॉइन प्रदान करता है) जैसे प्रोटोकॉल ने कई एसटीईटीएच धारकों को आकर्षित किया है। क्यों? एथेना का स्टेबलकॉइन डीफाई विकल्पों की तुलना में काफी अधिक उपज प्रदान करता है, ईटीएच पर सामान्य स्टेकिंग उपज का उल्लेख नहीं करना है।

ETH स्टेकिंग से होने वाली आय भी लिक्विडिटी माइनिंग के अवसरों को प्रभावित करती है। नए उत्पाद या सुविधाएँ लॉन्च करने और अपने पूल में ETH-मूल्यवान पूंजी आकर्षित करने की चाहत रखने वाली टीमों को अपने प्रोत्साहनों को मौजूदा बाज़ार स्थितियों के साथ संरेखित करना चाहिए। कई टीमों और प्रोटोकॉल के लिए, उच्च स्टेकिंग आय का मतलब अक्सर उच्च उपयोगकर्ता अधिग्रहण लागत होता है, क्योंकि संभावित निवेशक और लिक्विडिटी प्रदाता नए या कम परिपक्व आय फ़ार्मिंग अवसरों से जुड़े उच्च जोखिम पुरस्कारों के बजाय अधिक स्थिर रिटर्न के लिए ETH को स्टेक करने की अधिक संभावना रखते हैं।

शुरुआती चरण की डिजिटल संपत्तियों में पूंजी लगाने वाले निवेशक यही सवाल पूछ रहे हैं: क्या यह परियोजना जोखिम और तरलता-समायोजित आधार पर ETH को दांव पर लगाने की तुलना में निवेश पर बेहतर रिटर्न देगी? हम इस सवाल का एक काल्पनिक उदाहरण से पता लगा सकते हैं। 7 साल (एक तकनीकी स्टार्टअप के लिए औसत फसल अवधि) के सामान्य निवेश क्षितिज वाले एक बंद-अंत फंड को ब्रेक ईवन के लिए कंपाउंडिंग के बाद ETH की तुलना में कितना बेहतर प्रदर्शन करना होगा?

यदि 7 वर्षों के चक्रवृद्धि ब्याज के बाद ETH 4% का प्रतिफल देता है, तो मूल्य वृद्धि पर विचार किए बिना भी क्लोज्ड-एंड फंड का प्रदर्शन ETH से 31% से अधिक होना चाहिए।

दूसरे शब्दों में, डिजिटल एसेट स्पेस में शुरुआती निवेशक अक्सर इस पर विचार करते हैं: जोखिम और तरलता-समायोजित आधार पर, क्या वे जिस प्रोजेक्ट का मूल्यांकन कर रहे हैं, वह निवेश अवधि के दौरान ETH को होल्ड करने और स्टेक करने की तुलना में अधिक रिटर्न दे सकता है? उदाहरण के लिए, एक सामान्य 7-वर्षीय फंड पर विचार करें, जिसे अक्सर हार्वेस्ट अवधि कहा जाता है, जिसके दौरान निवेश के परिपक्व होने और लिक्विडिटी प्रदान करने की उम्मीद की जाती है। यदि उन्हीं फंडों को ETH में निवेश किया गया और स्टेक किया गया, तो औसत स्टेकिंग यील्ड 4% के साथ, प्रोजेक्ट को कंपाउंड यील्ड इफेक्ट की भरपाई के लिए ETH से कम से कम 31% बेहतर प्रदर्शन करने की आवश्यकता होगी। ओवरसब्सक्राइब्ड प्राइवेट राउंड, कम आकर्षक वैल्यूएशन और प्रतिकूल वेस्टिंग स्थितियों वाले बुल मार्केट में, ETH स्टेकिंग से प्रतिस्पर्धा अधिक तीव्र हो जाएगी।

स्पॉट बिटकॉइन ईटीएफ की सफलता अन्य मूल्य भंडारों, विशेष रूप से फिएट मुद्राओं के सापेक्ष बिटकॉइन की मूल्यवृद्धि क्षमता और स्थिरता के कारण हो सकती है। मौद्रिक अधिकारियों द्वारा मानवीय निर्णयों (कभी-कभी मनमाने और असंगत) ने लंबी अवधि में फिएट मुद्राओं के अवमूल्यन में प्रमुख भूमिका निभाई है। इसके विपरीत, बिटकॉइन नियम-आधारित है और इसकी आपूर्ति गणितीय रूप से मापी जाती है और 21 मिलियन पर सीमित है। परिणामस्वरूप, बिटकॉइन फिएट मुद्राओं का एक शक्तिशाली विकल्प और डिजिटल सोने के समान एक डिजिटल परिसंपत्ति वर्ग बन रहा है।

एक युवा परिसंपत्ति के रूप में, ETH ने पिछले कुछ वर्षों में कई मौद्रिक और तकनीकी उन्नयन किए हैं। इसके अलावा, इसकी ट्यूरिंग पूर्णता और नकदी प्रवाह उपज पारंपरिक परिसंपत्ति वर्गों की सीमाओं के भीतर इसका वर्णन, परिभाषा और रूपरेखा बनाना मुश्किल बनाती है।

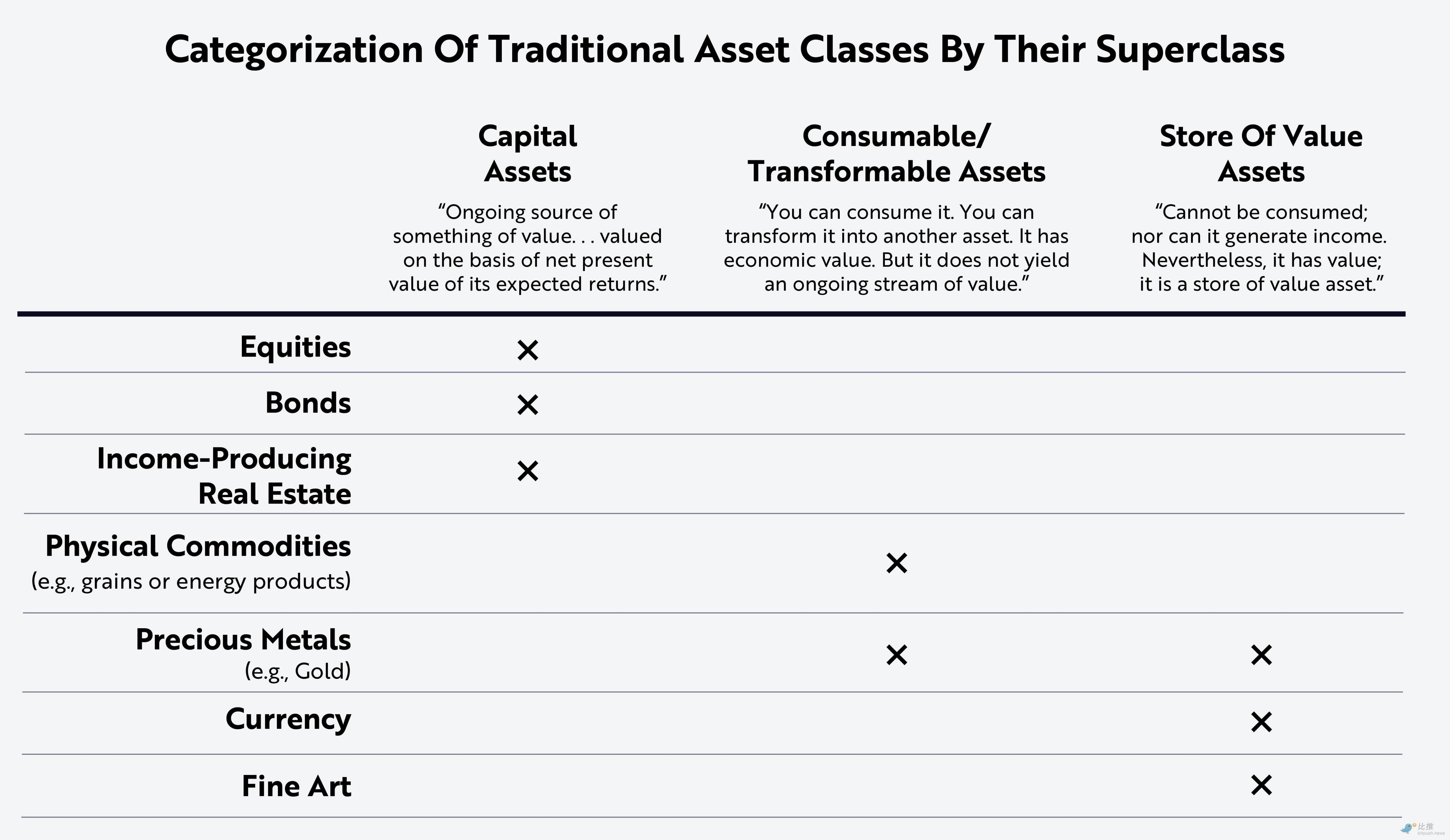

रॉबर्ट ग्रीर्स के शोधपत्र 'एसेट क्लासेस क्या हैं?' में परिसंपत्तियों को तीन श्रेणियों में विभाजित किया गया है:

पूंजीगत परिसंपत्तियां: ऐसी परिसंपत्तियां जो उत्पादक होती हैं तथा नकदी प्रवाह के रूप में धारक के लिए मूल्य में वृद्धि करती हैं, जैसे स्टॉक, बांड या अचल संपत्ति।

उपभोग्य परिसंपत्तियाँ: परिसंपत्तियाँ, जैसे माल, जिनका उपभोग किया जा सकता है या अन्य परिसंपत्तियों या वस्तुओं में परिवर्तित किया जा सकता है।

मूल्य भण्डार: वह परिसंपत्ति जिसका उपभोग नहीं किया जा सकता या जिसे अन्य परिसंपत्तियों या वस्तुओं में परिवर्तित नहीं किया जा सकता, लेकिन वह दीर्घ अवधि तक अपना मूल्य बरकरार रखती है।

इस लेख में, हमने ETH प्रतिफल और ऋण साधनों, विशेष रूप से सॉवरेन बॉन्ड पर प्रतिफल के बीच समानताओं को दर्शाया है। हमने प्रदर्शित किया है कि ETH स्टेकिंग प्रतिफल डिजिटल परिसंपत्ति क्षेत्र में स्मार्ट अनुबंध गतिविधि और आर्थिक चक्रों का एक माप है, ठीक वैसे ही जैसे पारंपरिक वित्त में संघीय आरक्षित दर।

इसके अतिरिक्त, किसी भी अन्य लेयर 1 एसेट की तरह, ETH एक उपभोग्य एसेट है जिसका उपयोग एथेरियम नेटवर्क में लेन-देन के लिए भुगतान करने के लिए किया जाता है जिसे बहीखाते में शामिल किया जाता है। इस प्रक्रिया में डेटा को संग्रहीत करने और गणना करने के लिए सत्यापनकर्ताओं को भुगतान करने के लिए परिसंपत्तियों का आदान-प्रदान करना शामिल है। हमने DeFi में ETH को एक उच्च-गुणवत्ता वाली तरल संपत्ति के रूप में स्टेक करने की क्षमता पर भी प्रकाश डाला, जो DAI और USDe जैसे सबसे लोकप्रिय अनुप्रयोगों और स्थिर सिक्कों को शक्ति प्रदान करने के लिए मूल संपार्श्विक की तरह कार्य करता है।

तो, ETH को एक परिसंपत्ति के रूप में वर्गीकृत और परिभाषित करने का सबसे अच्छा तरीका क्या है?

जबकि बैंकलेस टीम ETH को एक ट्रिपल-पॉइंट एसेट के रूप में बढ़ावा देती है जो रॉबर्ट ग्रीर्स वर्गीकरण के अनुसार तीन अलग-अलग एसेट क्लास की विशेषताओं को एक साथ दर्शाता है, हम मानते हैं कि बिटकॉइन मूल्य का एक बहुत ही विश्वसनीय भंडार है और आगे भी रहेगा। ऐसा कहने के बाद, हम यह भी मानते हैं कि ETH एक नई हाइब्रिड एसेट का मार्ग प्रशस्त कर रहा है। जबकि यह स्मार्ट कॉन्ट्रैक्ट इकोनॉमी में स्टोर-ऑफ-वैल्यू गुणों को प्रदर्शित करता है, ETH को किसी भी अन्य डिजिटल एसेट से अलग करने वाली बात यह है कि यह एक प्रोग्राम करने योग्य, कैश-फ्लो-जनरेटिंग एसेट है जिसका उपयोग वित्तीय अनुप्रयोगों में उच्च-गुणवत्ता वाले संपार्श्विक के रूप में किया जा सकता है।

ETH और स्टेक किए गए ETH अत्यधिक तरल हैं और कई एक्सचेंजों पर व्यापक रूप से कारोबार किए जाते हैं। उनकी तरलता सुनिश्चित करती है कि उन्हें आसानी से लिक्विडेट किया जा सकता है और अन्य परिसंपत्तियों में परिवर्तित किया जा सकता है और/या विभिन्न DeFi प्रोटोकॉल में उपयोग किया जा सकता है। जबकि ETH सरकारी बॉन्ड या रियल एस्टेट की तुलना में अधिक अस्थिर है, यह दुनिया की सबसे परिपक्व, मूल्यवान और व्यापक क्रिप्टोकरेंसी में से एक है। स्पॉट ETH ETF के लॉन्च के साथ, ETH की स्वीकृति बढ़ सकती है और इसकी अस्थिरता कम हो सकती है।

वर्तमान में, ETH और इसके लिक्विडिटी प्लेज डेरिवेटिव का उपयोग विभिन्न DeFi प्रोटोकॉल में संपार्श्विक के रूप में किया गया है, न केवल सुरक्षित ऋणों के लिए, बल्कि लिक्विडिटी पूल में भाग लेने, रिटर्न उत्पन्न करने और स्टेबलकॉइन जारी करने के लिए भी। हालाँकि ETH किसी एकल परिसंपत्ति वर्ग में फिट नहीं हो सकता है, लेकिन इसकी बहुमुखी विशेषताएँ इसकी अनूठी संपत्ति के आकर्षण को उजागर करती हैं, जो उन लोगों के लिए बहुत आकर्षक है जो तेजी से बढ़ती वैश्विक स्मार्ट अनुबंध अर्थव्यवस्था में भाग लेना चाहते हैं।

यह लेख इंटरनेट से लिया गया है: आर्क इन्वेस्ट रिसर्च रिपोर्ट: क्रिप्टो अर्थव्यवस्था में एथेरियम = यूएस ट्रेजरी बॉन्ड्स का दांव लगाना

Please note: All content is only shared for scientific purposes. Xverse wallet has no connection with any project. Please do your own research (DYOR). Daily BTC Ecosystem News Explosion – Thanks to Ordinals World @OrdzWorld for providing great content! What are Bitcoin Puppets? Ord My God invited the Ordinals team 「Ordinals Inscriptions Section」 The Ordinals collection continued to rise sharply, with the highest increase of Bitcoin Puppet by 21%, currently at 0.133 BTC. Among them, the market value of Node Monkey reached 133 million. What are Bitcoin Puppets? by @Daji_ 357 Finally got the LEO kit inscribed ? Auction 3 rounds, with two Leo kits August 10, 2019 – Epsteins death anniversary August 1, 2009 – Women in Astronomers Day @realizingerin On September 26th, Ord My God invited Erin and…