Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

मूल लेखक: YBB कैपिटल रिसर्चर ज़ेके

वेब3 के लिए, मुझे लगता है कि तीन सबसे महत्वपूर्ण ऐतिहासिक क्षण हैं: बिटकॉइन ने विकेंद्रीकृत सिस्टम ब्लॉकचेन का बीड़ा उठाया, एथेरियम के स्मार्ट कॉन्ट्रैक्ट ने भुगतान से परे ब्लॉकचेन की कल्पना दी, और UNI ने वित्तीय विशेषाधिकारों को विकेंद्रीकृत किया और ब्लॉकचेन के स्वर्ण युग के लिए स्पष्ट आह्वान किया। V1 से V4 तक, UNI X से UNI चेन तक, UNI Dex के अंतिम उत्तर से कितनी दूर है?

ऐसा नहीं है कि UNI से पहले कोई ऑन-चेन एक्सचेंज नहीं थे, लेकिन UNI के बाद ही ऑन-चेन एक्सचेंज को विकेंद्रीकृत एक्सचेंज (Dex) कहा जा सकता है। कई लेख UNI की सफलता का श्रेय सादगी, सुरक्षा, गोपनीयता और AMM के अग्रणी होने को देते हैं। वास्तव में, मेरी राय में, सादगी के अलावा, UNI की सफलता अन्य कारकों से निकटता से संबंधित नहीं है। आज अधिकांश लोगों को जो पता है, उसके विपरीत, UNI AMM मॉडल को अपनाने वाला पहला ऑन-चेन एक्सचेंज नहीं है। UNI से पहले, Bancor (ब्लॉकचेन के इतिहास में दूसरा सबसे बड़ा ICO प्रोजेक्ट) था, और ऑन-चेन ऑर्डर बुक मॉडल को अपनाने वाले एक्सचेंज लंबे समय से मौजूद हैं। UNI न तो अग्रणी है और न ही एकमात्र ऑन-चेन एक्सचेंज है जो गोपनीयता और सुरक्षा प्राप्त कर सकता है। UNI पलटवार क्यों कर सकता है? आइए सबसे पहले Bancor के बारे में बात करते हैं, जिसका जन्म UNI से पहले हुआ था। यह प्रोजेक्ट कभी करेंसी सर्कल में एक शीर्ष-स्तरीय ऑन-चेन एक्सचेंज था। EOS RAM और IBO (B का मतलब Bancor प्रोटोकॉल है), जो शुरुआती वर्षों में बहुत लोकप्रिय थे, दोनों ने संपत्ति जारी करने के लिए Bancor द्वारा प्रदान किए गए एल्गोरिदम या प्रोटोकॉल का उपयोग किया। निरंतर उत्पाद बाजार निर्माता (CPMM) जिससे हम परिचित हैं, उसका भी सबसे पहले Bancor द्वारा अभ्यास किया गया था। जैसा कि Bancor को UNI द्वारा पराजित किया गया था, मैंने जो सामग्री पढ़ी है, उसमें कई स्पष्टीकरण हैं। कुछ कहते हैं कि यह अमेरिकी विनियमन की समस्या है, कुछ कहते हैं कि यह UNI जितना सरल नहीं है, और कुछ कहते हैं कि यह एल्गोरिदम और प्रोटोकॉल तंत्र की तुलना करने की समस्या है। हम यहाँ इन मुद्दों पर विस्तार से नहीं बोलेंगे, क्योंकि, मेरी समझ में, UNI की सफलता का तर्क बहुत सरल है। यह पहला Dex प्रोजेक्ट है जो DeFi की परिभाषा को पूरा करता है। AMM मॉडल का उपयोग उस समय मार्केट मेकर और एसेट जारी करने का लोकतंत्रीकरण करने का एकमात्र तरीका था। ऑन-चेन ऑर्डर बुक मॉडल या मिश्रित ऑन-चेन और ऑफ-चेन एक्सचेंज कभी भी उपयोगकर्ताओं को इच्छानुसार टोकन सूचीबद्ध करने की अनुमति नहीं देंगे। दूसरी ओर, उपयोगकर्ता लाभ कमाने के लिए मार्केट मेकिंग में भाग नहीं ले सकते थे या तरलता प्रदान नहीं कर सकते थे, जिसके कारण इस प्रकार की परियोजना में ट्रेडिंग जोड़े की कमी और धीमी लेन-देन मिलान हुआ। बैंकर, जो एएमएम मॉडल का भी उपयोग करता है, अपनी कठोर तरलता और इस तथ्य के कारण विफल रहा कि टोकन जारी करने के लिए बैंकर परियोजना की सहमति और लिस्टिंग शुल्क के भुगतान की आवश्यकता होती है। संक्षेप में, यह परियोजना अभी भी केंद्रीकृत संस्थाओं के हितों के इर्द-गिर्द काम करती है और वास्तव में उपयोगकर्ताओं को विशेषाधिकार वापस नहीं करती है।

मेरी राय में, UNI के शुरुआती संस्करण का उपयोग करना बहुत आसान नहीं है। अल्पकालिक मूल्य में उतार-चढ़ाव बहुत बड़ा है (CPMM की अंतर्निहित समस्याओं में से एक, तात्कालिक बड़े लेनदेन के माध्यम से, टोकन मूल्य को हमलावरों द्वारा थोड़े समय में भी हेरफेर किया जा सकता है), ERC 20 के बीच सीधे आदान-प्रदान करने में असमर्थता के कारण होने वाली फिसलन, उच्च गैस लागत, फिसलन सुरक्षा की कमी, विभिन्न उन्नत कार्यों की कमी, आदि। हालाँकि AMM ने उस समय ऑर्डर बुक मॉडल के तहत Dex में तरलता की कमी और धीमी लेन-देन मिलान की समस्या को हल किया, लेकिन यह Cex के साथ प्रतिस्पर्धा करने के लिए नियत नहीं है। V1 संस्करण के कई शुरुआती उपयोगकर्ता नहीं हैं, लेकिन इसका महत्व ऐतिहासिक है। यह Dex में वित्तीय लोकतंत्रीकरण की पहली अभिव्यक्ति है, एक ऐसा एक्सचेंज जिसमें सिक्कों को सूचीबद्ध करने की कोई सीमा नहीं है, और जनता से तरलता वाला एक्सचेंज है। यह वास्तव में UNI के अस्तित्व के कारण है कि मेमे टोकन आज बहुत लोकप्रिय हो सकता है, और शीर्ष टीम पृष्ठभूमि के बिना कुछ परियोजनाएं भी चेन पर चमक सकती हैं। कुछ विशेषाधिकार जो कभी केवल बड़े वित्तीय संस्थानों के पास थे, आज ब्लॉकचेन के हर कोने में मौजूद हैं।

UNI V2 का जन्म मई 2020 में हुआ था। आज के DeFi दिग्गज की तुलना में, उस समय UNI V1 का TVL 40 M से कम था। V2 के सुधार V1 की मुख्य कमियों पर ध्यान केंद्रित करते हैं, जैसे कि ऊपर वर्णित अल्पकालिक मूल्य हेरफेर और ETH में टोकन एक्सचेंज को स्थानांतरित करने की आवश्यकता। इसके अलावा, समग्र व्यावहारिकता में सुधार के लिए एक फ्लैश एक्सचेंज तंत्र पेश किया गया है। इस संस्करण में सबसे उल्लेखनीय बात मूल्य हेरफेर को हल करने का UNI का विचार है। UNI ने सबसे पहले ब्लॉक के अंत में एक मूल्य निर्धारण तंत्र पेश किया, जो प्रत्येक ब्लॉक में अंतिम लेनदेन की कीमत को ब्लॉक की कीमत के रूप में लेता है। यह कहना है कि हमलावर को पिछले ब्लॉक के अंत में लेनदेन पूरा करना होगा और अगले ब्लॉक में मध्यस्थता पूरी करनी होगी। इस ऑपरेशन को प्राप्त करने के लिए, हमलावर को स्वार्थी खनन (यानी, नेटवर्क पर प्रसारण से ब्लॉक को छिपाना) और एक पंक्ति में दो ब्लॉकों का खनन पूरा करने में सक्षम होना चाहिए, अन्यथा कीमत को अन्य मध्यस्थों द्वारा सही किया जाएगा, जो वास्तविक संचालन में पूरा करना लगभग असंभव है, और हमले की लागत और कठिनाई बहुत बढ़ जाती है। एक अन्य बिंदु समय-भारित औसत मूल्य (TWAP) की शुरूआत है। यह तंत्र केवल पिछले कुछ ब्लॉकों की औसत कीमत नहीं लेता है, बल्कि प्रत्येक मूल्य की अवधि के अनुसार भारित औसत लेता है। मैं आपको एक उदाहरण देता हूं। मान लीजिए कि पिछले तीन ब्लॉकों में टोकन जोड़ी की कीमतें हैं:

ब्लॉक 1: मूल्य 10, अवधि 15 सेकंड

ब्लॉक 2: मूल्य 12, अवधि 17 सेकंड

ब्लॉक 3: मूल्य 11, अवधि 16 सेकंड

फिर ब्लॉक 3 के अंत में मान है: 10 * 15 + 12 * 17 + 11 * 16 = 488. यदि आप इन तीन ब्लॉकों के TWAP की गणना करना चाहते हैं, तो यह 488 / (15 + 17 + 16) ≈ 11.11 है। इस भारित औसत के माध्यम से, अल्पकालिक मूल्य में उतार-चढ़ाव का अंतिम TWAP पर कम प्रभाव पड़ता है, और हमलावर को TWAP को प्रभावित करने के लिए लंबे समय तक मूल्य में हेरफेर करने की आवश्यकता होती है, जो हमले को अधिक महंगा और अधिक कठिन बनाता है।

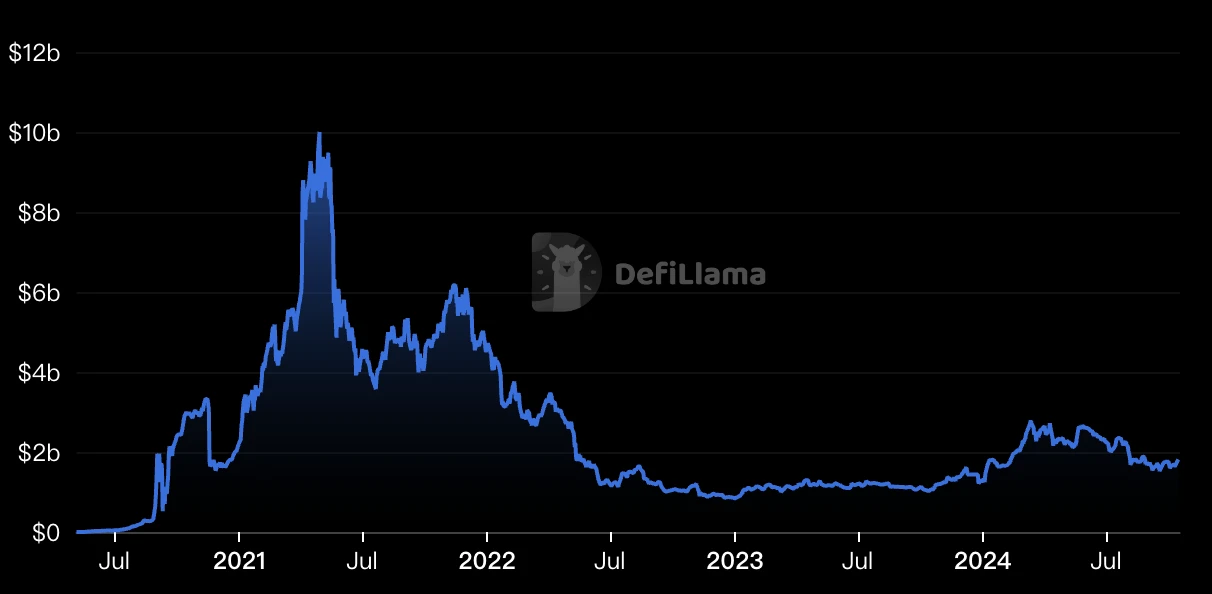

इस विचार को शुरुआती चरण में MEV से लड़ने के एक प्रभावी तरीके के रूप में भी देखा जा सकता है। इसके अलावा, यह AMM को अधिक सुरक्षित और विश्वसनीय भी बनाता है, और UNI धीरे-धीरे ऑन-चेन डेक्स के लिए मुख्यधारा की पसंद बन गया है। आंतरिक सुधारों के बारे में बात करने के बाद, आइए बाहरी कारणों के बारे में बात करते हैं। इस अवधि के दौरान UNI के उदय में वास्तव में एक निश्चित भाग्य कारक है। 2020 के जून में एक महत्वपूर्ण घटना हुई, जिसने आधिकारिक तौर पर ब्लॉकचेन के स्वर्ण युग को खोल दिया, जिसे हमने बाद में DeFi समर कहा। इस घटना का कारण यह था कि ऋण देने वाले प्लेटफ़ॉर्म कंपाउंड फ़ाइनेंस ने उधारकर्ताओं और उधारदाताओं दोनों को Comp टोकन पुरस्कृत करना शुरू कर दिया, और अन्य परियोजनाओं ने भी इसका अनुसरण किया, जिससे ढेर सारे निवेश अवसर सामने आए जिन्हें यील्ड फ़ार्मिंग या लिक्विडिटी माइनिंग (आज का बिंदु वास्तव में लिक्विडिटी माइनिंग का एक दुष्ट संस्करण है) के रूप में जाना जाता है। लिस्टिंग के लिए बहुत कम सीमा और सक्रिय रूप से तरलता जोड़ने की क्षमता वाले डेक्स के रूप में, UNI स्वाभाविक रूप से विभिन्न कॉपीकैट परियोजनाओं के खनन के लिए पहली पसंद है। सोने के खनिकों की भीड़ 19वीं सदी के मध्य में कैलिफ़ोर्निया गोल्ड रश की तरह है। तरलता के पागल प्रवाह ने UNI को DeFi का शीर्ष बना दिया है (29 अप्रैल, 21 को UNI v2 का शिखर TVL 10 बिलियन अमेरिकी डॉलर से अधिक हो गया)। अब तक, DeFi प्रसिद्ध हो गया है और ब्लॉकचेन ने मुख्यधारा में प्रवेश करना शुरू कर दिया है।

UNI पहले से ही V2 संस्करण में AMM-प्रकार Dex के लिए मानक उत्तर था। यह कहा जा सकता है कि उस युग में समान परियोजनाओं के 99% की मुख्य वास्तुकला लगभग UNI जैसी ही थी। इस समय, UNI का दुश्मन अब Dex नहीं, बल्कि Cex हो सकता है। केंद्रीकृत एक्सचेंजों की उच्च दक्षता की तुलना में, AMM के साथ एक बड़ी समस्या फंडों की कम उपयोग दर है। सामान्य उपयोगकर्ताओं के लिए, गैर-स्थिर मुद्रा व्यापार जोड़े के लिए तरलता प्रदान करने में अस्थायी नुकसान का एक बड़ा जोखिम है। उदाहरण के लिए, 20-21 की DeFi गर्मियों में, तरलता खनन आय प्राप्त करने के लिए मूलधन को शून्य पर वापस करना आम बात है। यदि आप LP में लाभ कमाना जारी रखना चाहते हैं, तो सबसे अच्छा विकल्प स्वाभाविक रूप से स्थिर मुद्रा व्यापार जोड़े हैं, जैसे DAI-U, जिसका अर्थ है कि TVL में फंड का एक बड़ा हिस्सा व्यावहारिक रूप से बहुत कम उपयोगी है। दूसरी ओर, V2 की तरलता 0 से ∞ तक सभी मूल्य श्रेणियों में समान रूप से कवर की जाती है। भले ही कुछ मूल्य सीमाएं कभी नहीं हुई हों, लेकिन उन पर भी तरलता का आवरण होता है। यह V2 में कम पूंजी उपयोग का प्रकटीकरण है।

इस समस्या को हल करने के लिए, UNI ने V3 संस्करण में संकेन्द्रित तरलता की शुरुआत की। V2 के विपरीत, जहाँ तरलता पूरे मूल्य सीमा में समान रूप से वितरित की जाती है, V3 LPs को अपनी पसंद की एक विशिष्ट मूल्य सीमा के भीतर अपने फंड को संकेन्द्रित करने की अनुमति देता है। LP फंड का उपयोग केवल मूल्य सीमा के भीतर किया जाता है, न कि पूरे मूल्य वक्र में फैलाया जाता है। यह LPs को कम फंड के साथ समान तरलता गहराई या समान फंड के साथ अधिक तरलता गहराई प्रदान करने की अनुमति देता है। यह दृष्टिकोण विशेष रूप से स्थिर मुद्रा व्यापार जोड़े के लिए फायदेमंद होना चाहिए जो एक संकीर्ण सीमा में व्यापार करते हैं।

लेकिन विशेष रूप से, V3 का प्रभाव अपेक्षा के अनुसार उतना अच्छा नहीं है। वास्तविकता यह है कि अधिकांश लोग सबसे बड़े अपेक्षित मूल्य उतार-चढ़ाव के साथ सीमा में तरलता प्रदान करना चुनेंगे। इसका मतलब यह है कि ये उच्च-उपज श्रेणियां बड़ी मात्रा में धन से भर जाएंगी, जिससे पूंजी जमा हो जाएगी, जबकि अन्य श्रेणियों में अभी भी तरलता की कमी होगी। यद्यपि व्यक्तिगत एलपी की पूंजी उपयोग दक्षता में सुधार हुआ है, धन का समग्र वितरण अभी भी असमान है, और यह V2 में कम पूंजी उपयोग दक्षता की समस्या में काफी सुधार नहीं करेगा। तरलता दक्षता के संदर्भ में, यह उसी अवधि में ट्रेडर जो द्वारा प्रस्तावित मूल्य बॉक्स जितना अच्छा नहीं है, और स्थिर सिक्कों के संदर्भ में, यह लेन-देन अनुकूलन के मामले में कर्व जितना अच्छा नहीं है। और लेयर 2 के आने के साथ, डेक्स, जो मुख्य रूप से ऑर्डर बुक मॉडल पर आधारित है, फिर से उच्च स्थान पर कब्जा करने की संभावना है। इस समय, UNI ने अभी तक Cex को जीतने के सपने को साकार नहीं किया है, लेकिन एक मध्य-जीवन संकट की शर्मिंदगी में पड़ गया है।

UNI v4, V3 के दो साल बाद एक बड़ा अपडेट है। हमने अपनी पिछली शोध रिपोर्टों में अधिक विस्तृत विश्लेषण किया है, इसलिए मैं इसे यहाँ संक्षेप में समझाऊँगा। दो साल पहले V3 संस्करण की तुलना में, V4 का मूल अनुकूलन और दक्षता की खोज में निहित है। V3 संस्करण को पूंजी उपयोग की दक्षता में सुधार करने के लिए एक केंद्रीकृत तरलता तंत्र शुरू करने की आवश्यकता है, लेकिन ट्रेडिंग स्थिति के लिए LP को मूल्य सीमा का सटीक चयन करने की आवश्यकता होती है, जिसकी कुछ सीमाएँ होती हैं और चरम बाजार स्थितियों में अपर्याप्त तरलता की समस्या का सामना करना पड़ सकता है। इसकी तुलना में, ऊपर उल्लिखित कर्व प्रोटोकॉल और ट्रेडर जो बेहतर विकल्प प्रदान करते हैं।

V4 अपडेट का लाभ यह है कि यह अनुकूलनशीलता और दक्षता के बीच सबसे अच्छा संतुलन प्राप्त कर सकता है, ताकि सटीकता और पूंजी उपयोग दोनों को पार किया जा सके। सबसे महत्वपूर्ण हुक (स्मार्ट कॉन्ट्रैक्ट भी) तंत्र डेवलपर्स को अभूतपूर्व लचीलापन देता है, जिससे डेवलपर्स को लिक्विडिटी पूल के जीवन चक्र में महत्वपूर्ण बिंदुओं पर कस्टम लॉजिक डालने की अनुमति मिलती है (जैसे लेनदेन से पहले/बाद में, एलपी जमा/निकासी)। यह डेवलपर्स को अत्यधिक अनुकूलित लिक्विडिटी पूल बनाने की अनुमति देता है, जैसे कि समय-भारित औसत बाजार निर्माताओं (TWAMM), गतिशील शुल्क, ऑन-चेन सीमा आदेश और उधार प्रोटोकॉल के साथ बातचीत का समर्थन करना।

दूसरी ओर, V4 फैक्ट्री-पूल आर्किटेक्चर को बदलने के लिए सिंगलटन संरचना का उपयोग करता है जिसका उपयोग V1 आज तक कर रहा है, सभी लिक्विडिटी पूल को एक स्मार्ट कॉन्ट्रैक्ट में केंद्रित करता है ताकि डेवलपर्स अपने खुद के लेगो ब्लॉक बना सकें। यह लिक्विडिटी पूल और क्रॉस-पूल लेनदेन बनाने की गैस लागत को बहुत कम कर देता है (99% तक कम किया जा सकता है), और गैस दक्षता को और अधिक अनुकूलित करने के लिए फ्लैश अकाउंटिंग सिस्टम पेश करता है। 23 साल के भालू बाजार के अंत में एक अपडेट के रूप में, UNI v4 ने AMM प्रतियोगिता में धीरे-धीरे नुकसान में होने की अपनी स्थिति को काफी हद तक ठीक कर लिया है। हालाँकि, V4 के अनुकूलन की उच्च डिग्री कुछ समस्याएँ भी लाती है। उदाहरण के लिए, डेवलपर्स को हुक तंत्र का पूरी तरह से उपयोग करने के लिए मजबूत तकनीकी क्षमताओं की आवश्यकता होती है, और सुरक्षा कमजोरियों से बचने के लिए सावधानीपूर्वक डिजाइन करने की आवश्यकता होती है। इसके अलावा, अत्यधिक अनुकूलित लिक्विडिटी पूल भी बाजार के विखंडन का कारण बन सकते हैं और समग्र लिक्विडिटी को कम कर सकते हैं। संक्षेप में, V4 DeFi प्रोटोकॉल के विकास के लिए एक महत्वपूर्ण दिशा का प्रतिनिधित्व करता है-अत्यधिक अनुकूलित और कुशल स्वचालित बाजार निर्माता सेवाएँ।

UNI चेन हाल ही में घोषित एक प्रमुख अपडेट है, और यह इस बात का भी प्रतीक है कि डेक्स की भविष्य की दिशा एक सार्वजनिक श्रृंखला बनने की हो सकती है (लेकिन मुझे जो बात हैरान करती है वह यह है कि UNI चेन एक एप्लीकेशन चेन नहीं है)। UNI चेन ऑप्टिमिज्म ओपी स्टैक पर बनाई गई है। इस चेन का मुख्य लक्ष्य अभिनव तंत्रों के माध्यम से लेनदेन की गति और सुरक्षा में सुधार करना है, और अंततः प्रोटोकॉल के मूल्य को कैप्चर करना और UNI टोकन धारकों को वापस देना है। इसका मुख्य नवाचार तीन पहलुओं में परिलक्षित होता है:

सत्यापन योग्य ब्लॉक निर्माण: फ्लैशबॉट्स के सहयोग से रोलअप-बूस्ट तकनीक का उपयोग, ट्रस्टेड एक्ज़ीक्यूशन एनवायरनमेंट (टीईई) और फ्लैशब्लॉक तंत्र के साथ मिलकर, तेज़, सुरक्षित और सत्यापन योग्य ब्लॉक निर्माण प्राप्त किया जाता है, एमईवी जोखिमों को कम करता है, लेनदेन की गति बढ़ाता है और रोलबैक सुरक्षा प्रदान करता है;

UNIchain सत्यापन नेटवर्क (UVN): UNI टोकन स्टेकिंग के माध्यम से ब्लॉक सत्यापन में भाग लेने के लिए सत्यापनकर्ताओं को प्रोत्साहित करता है, एकल अनुक्रमक केंद्रीकरण के जोखिम को हल करता है, और नेटवर्क सुरक्षा में सुधार करता है;

आशय-संचालित इंटरैक्शन मॉडल (ERC-7683): उपयोगकर्ता अनुभव को सरल बनाता है, स्वचालित रूप से इष्टतम क्रॉस-चेन लेनदेन पथ का चयन करता है, तरलता विखंडन और अंतर-चेन इंटरैक्शन जटिलता को हल करता है, और ओपी स्टैक और गैर-ओपी स्टैक श्रृंखलाओं के साथ संगत है;

संक्षेप में, यह MEV-प्रतिरोधी, विकेंद्रीकृत सॉर्टर और इरादे-केंद्रित उपयोगकर्ता अनुभव है। UNI का सुपर चेन का सदस्य बनना निस्संदेह OP एलायंस को फिर से मजबूत बनाएगा। हालाँकि, यह अल्पावधि में Ethereum के लिए बुरी खबर है। कोर प्रोटोकॉल का विचलन (Ethereum के लेनदेन शुल्क का 50% के लिए Uni जिम्मेदार है) खंडित Ethereum को बदतर बना देगा। लेकिन लंबे समय में, यह Ethereum किराये के मॉडल को सत्यापित करने का एक महत्वपूर्ण अवसर हो सकता है।

वर्तमान में, चूंकि बुनियादी ढांचे में डीफाई अनुप्रयोगों के लिए क्षमता से अधिक क्षमता है, इसलिए अधिक से अधिक डेक्स ऑर्डर बुक मॉडल की ओर रुख कर रहे हैं। एएमएम सरल है, लेकिन यह सिर्फ एक ऑर्डर बुक मॉडल है जिसमें केवल प्रदर्शन की आवश्यकता होती है, और एएमएम की पूंजी उपयोग दर कभी भी ऑर्डर बुक से अधिक नहीं होगी। तो क्या भविष्य में एएमएम गायब हो जाएगा? कुछ लोग सोचते हैं कि एएमएम सिर्फ एक विशेष युग का उत्पाद है, लेकिन मुझे लगता है कि एएमएम पहले से ही वेब 3 का एक टोटेम है। जब तक मेम मौजूद है, एएमएम मौजूद रहेगा, और जब तक नीचे से ऊपर की मांग बनी रहेगी, एएमएम मौजूद रहेगा। भविष्य में एक दिन, हम UNI को पार करते हुए देख सकते हैं, या यहाँ तक कि UNI एक ऑर्डर बुक लॉन्च कर सकता है, लेकिन मेरा मानना है कि यह टोटेम हमेशा के लिए रहेगा।

दूसरी ओर, UNI अब अधिक केंद्रीकृत होता जा रहा है। इसे शासन में a16z द्वारा वीटो किया गया था, और समुदाय को सूचित किए बिना फ्रंट एंड पर शुल्क लेता है। एक बात जो हमें स्वीकार करनी होगी वह यह है कि Web3 का विकास मानव स्वभाव और वास्तविकता के विपरीत है। हम इन दिग्गजों के साथ कैसे सह-अस्तित्व में रह सकते हैं जो अचानक बढ़ गए हैं? यह एक ऐसा प्रश्न है जिसके बारे में हम सभी को सोचना होगा।

संदर्भ:

2. बैंकर एल्गोरिथम की पुनः जांच करें: cw एक अमान्य डिज़ाइन क्यों है

4. यूनीस्वैप: शून्य से अनंत तक

5. YBB कैपिटल: फोर्क स्वैप को अलविदा, क्या UNIswap V4 टेन थाउज़ेंड हुक्स के युग में प्रवेश कर रहा है?

यह लेख इंटरनेट से लिया गया है: समय के साथ UNI संस्करणों में हुए परिवर्तनों पर नज़र डालें तो, UNI ने ब्लॉकचेन को किस प्रकार प्रभावित किया है?

संबंधित: बीटीसी अस्थिरता: 9 सितंबर - 16 सितंबर, 2024 तक सप्ताह की समीक्षा

प्रमुख मेट्रिक्स (9 सितंबर, शाम 4 बजे -> 16 सितंबर, शाम 4 बजे हांगकांग समय): BTC/USD +6.9% ($55,080 -> $58,900), ETH/USD -0.7% ($2,320 -> $2,305) BTC/USD दिसंबर (वर्ष का अंत) ATM अस्थिरता -2.9 v (62.4->59.5), 25 दिसंबर दिन जोखिम प्रतिवर्तन अस्थिरता -0.1 v (2.5->2.4) BTC/USD ने रेंज समर्थन से मजबूती से वापसी की और $58-60k प्रमुख मूल्य क्षेत्र में वापस आ गया और वर्तमान में उच्च मूल्य अस्थिरता के बीच संतुलन खोजने की कोशिश कर रहा है। अल्पावधि दृष्टिकोण तेजी का बना हुआ है, लेकिन $57.5k समर्थन स्तर से नीचे का टूटना एक बड़े सुधार का संकेत दे सकता है। $54k से नीचे का पुलबैक लंबे समय से चले आ रहे बढ़ते ध्वज पैटर्न को तोड़ देगा, जो $50k से नीचे संभावित गिरावट का संकेत देता है। यदि मूल्य $61-62k से ऊपर टूटता है, तो अगला प्रमुख प्रतिरोध $65k के आसपास होगा, बाजार को यहां बिक्री दबाव का सामना करना पड़ सकता है, चुनाव से पहले संभावना है…