Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

यह लेख यहाँ से लिया गया है: गैलेक्सी; मूल लेखक: एलेक्स थॉर्न, गेब पार्कर

संकलित द्वारा ओडेली प्लैनेट दैनिक ( @ओडेलीचिन ए ) अज़ुमा ( @अज़ुमा_एथ )

मार्च के बाद से, बिटकॉइन की कीमत में व्यापक स्तर पर उतार-चढ़ाव आया है, और अन्य मुख्यधारा की क्रिप्टोकरेंसी अपने सर्वकालिक उच्च स्तर पर लौटने में विफल रही हैं, जिससे 2024 में उद्यम पूंजी गतिविधि अपेक्षाकृत शांत स्थिति में रही है। बारबेल बाजार प्रभाव जारी है (अर्थात, बिटकॉइन एक छोर पर बाजार का नेतृत्व करता है, और मीम टोकन दूसरे छोर पर गति प्राप्त करते हैं), संस्थागत निवेशकों (यहां फंडों द्वारा निवेश किए गए एलपी को संदर्भित करता है) और व्यापक उद्यम पूंजी कोषों की रुचि की कमी के साथ, जिसके परिणामस्वरूप 2024 में समग्र क्रिप्टोक्यूरेंसी उद्यम पूंजी बाजार थोड़ा सपाट हो जाएगा। इसके बावजूद, बाजार में अभी भी अवसरों की कोई कमी नहीं है, और क्रिप्टोक्यूरेंसी क्षेत्र में देशी फंड अभी भी शॉट्स की अपेक्षाकृत प्रमुख आवृत्ति बनाए रखते हैं। यह उम्मीद की जाती है कि ब्याज दरों में गिरावट और विनियामक वातावरण में ढील के साथ, 2024 की चौथी तिमाही और 2025 की पहली तिमाही में उद्यम पूंजी गतिविधि गर्म हो सकती है।

गैलेक्सी की तिमाही रिपोर्ट उद्यम पूंजी बाजार के दो पहलुओं का विश्लेषण करती है - क्रिप्टोकरेंसी स्टार्टअप्स में उद्यम पूंजी निधि निवेश और उद्यम पूंजी निधि के लिए संस्थागत निवेशकों का आवंटन - जो सार्वजनिक फाइलिंग, पिचबुक जैसी डेटा सेवाओं और गैलेक्सी रिसर्च के अपने विज़नट्रैक फंड प्रदर्शन डेटाबेस पर आधारित है।

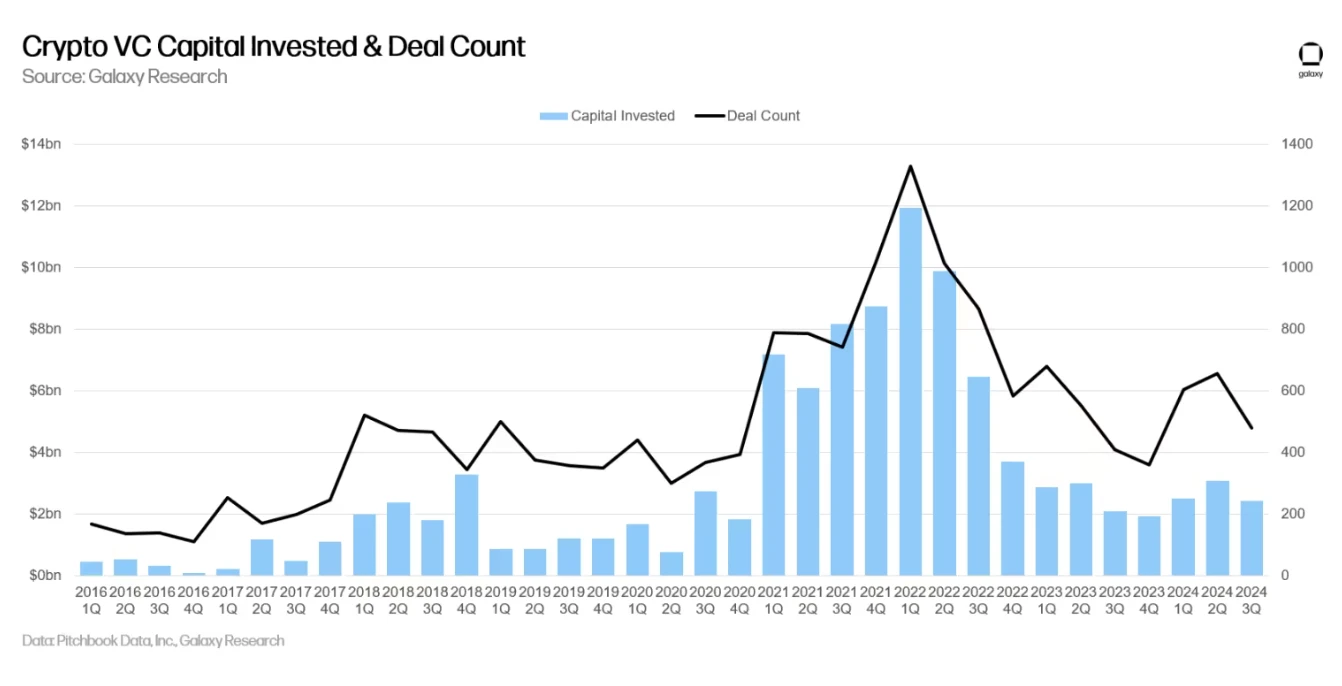

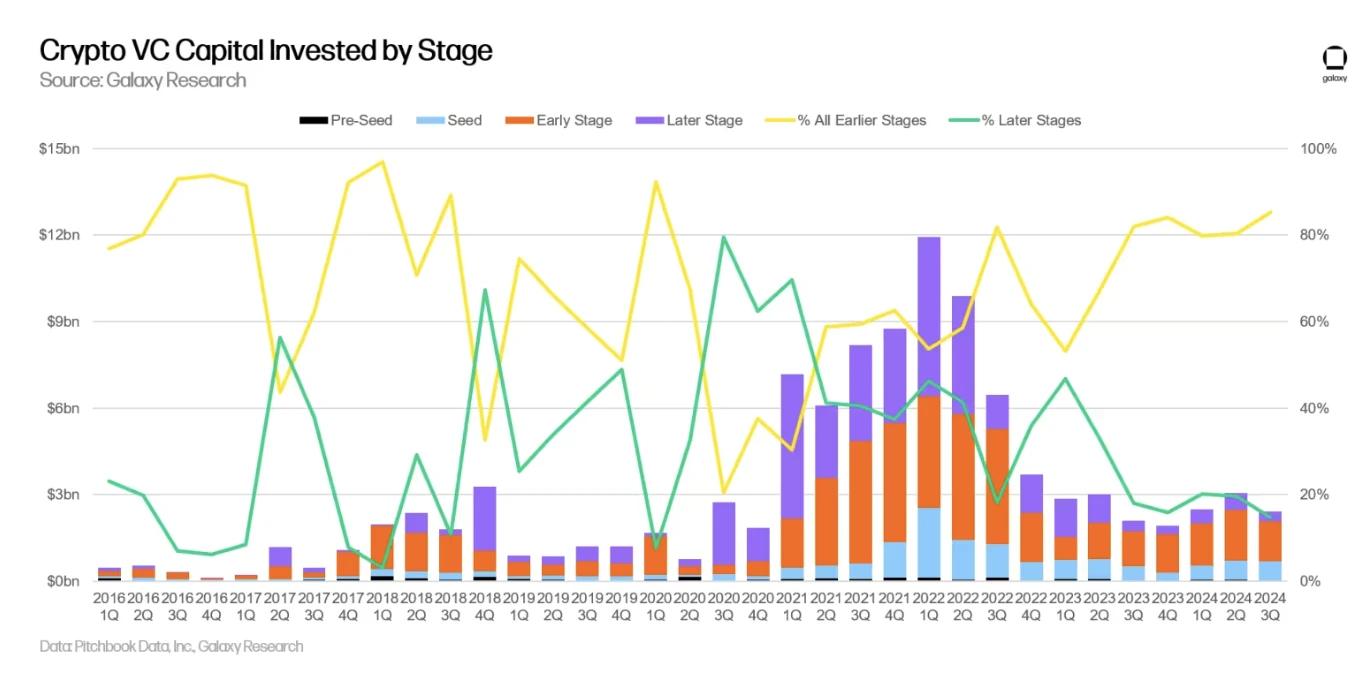

तीसरी तिमाही में, वेंचर कैपिटल फंड ने क्रिप्टोकरेंसी स्टार्टअप्स में कुल US$2.4 बिलियन का निवेश किया, जो पिछली तिमाही से 20% कम है कुल 478 लेनदेन हुए, जो पिछली तिमाही से 17% कम है।

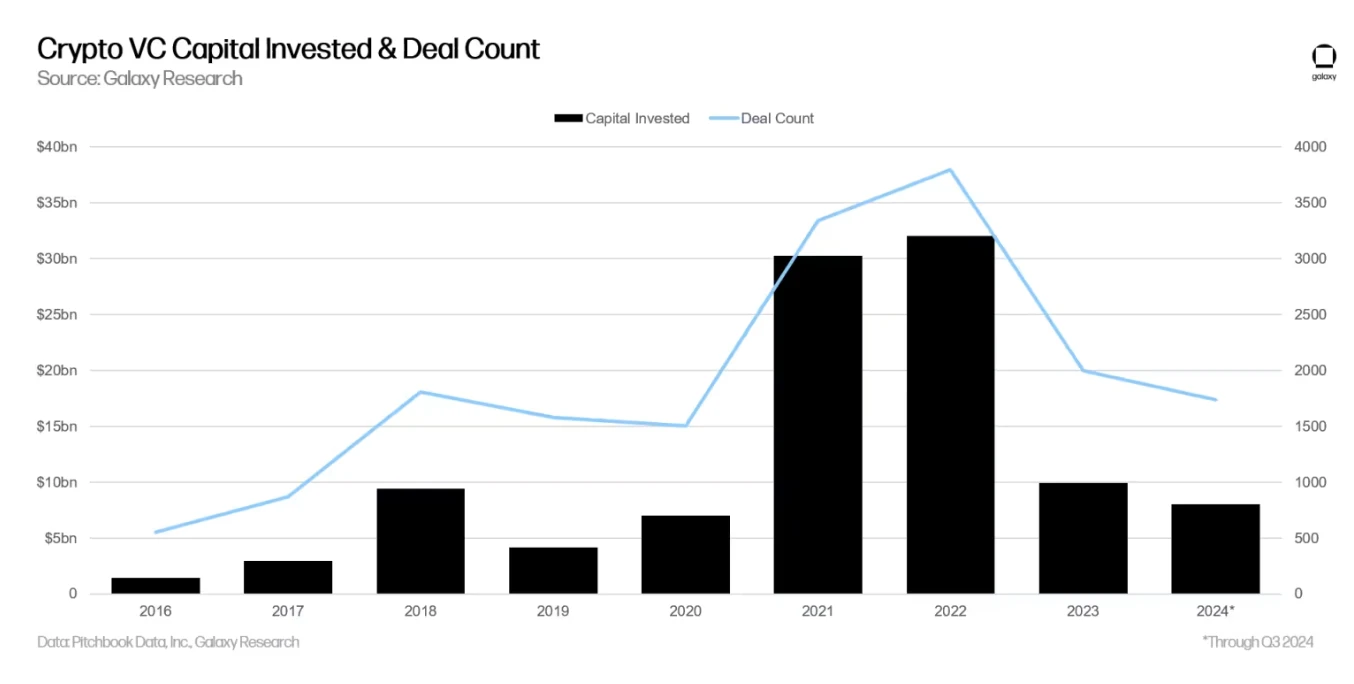

पहली तीन तिमाहियों में, क्रिप्टोक्यूरेंसी स्टार्टअप्स में वेंचर कैपिटल फंड का कुल निवेश US$8 बिलियन तक पहुंच गया है, और 2024 में कुल निवेश 2023 के स्तर तक पहुंचने या उससे थोड़ा अधिक होने की उम्मीद है।

सभी लेन-देन में, प्रारंभिक चरण के निवेश का अनुपात अधिक (85%) था, जबकि अंतिम चरण के निवेश का अनुपात केवल 15% था , जो 2020 की पहली तिमाही के बाद से सबसे कम अनुपात है।

उद्यम पूंजी निवेश का औसत मूल्यांकन आम तौर पर बढ़ गया दूसरी और तीसरी तिमाही में, और क्रिप्टोकरेंसी का मूल्यांकन पूरे उद्यम पूंजी उद्योग के औसत से अधिक तेजी से बढ़ा। तीसरी तिमाही में निवेश का औसत मूल्यांकन $23.8 मिलियन था, जो दूसरी तिमाही के $25 मिलियन से थोड़ा कम था।

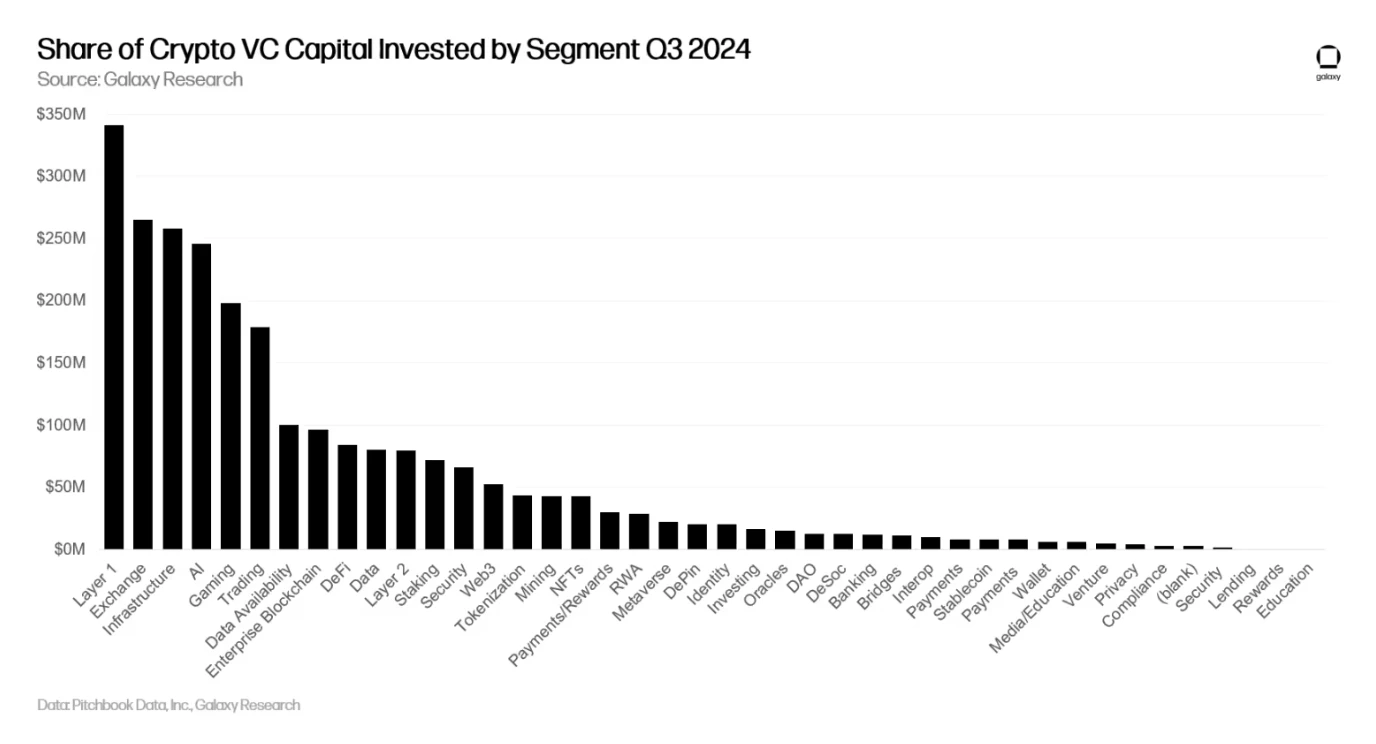

सभी वित्तपोषणों में, लेयर 1 परियोजनाओं/कंपनियों ने सबसे अधिक धन जुटाया, उसके बाद क्रिप्टोक्यूरेंसी एक्सचेंज और बुनियादी ढांचा परियोजनाओं/कंपनियों का स्थान रहा। अधिकांश निवेश बुनियादी ढांचे, खेल और DeFi जैसे क्षेत्रों पर केंद्रित थे।

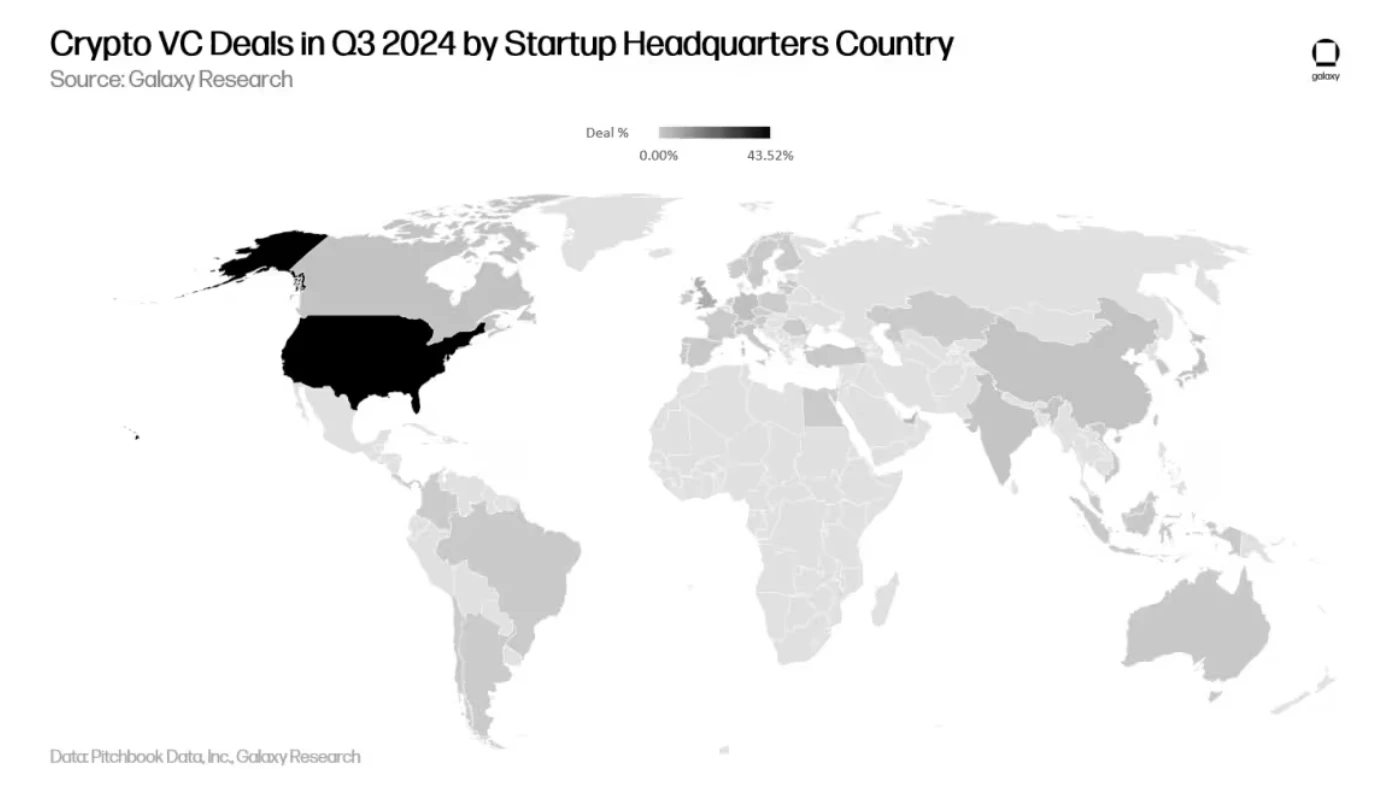

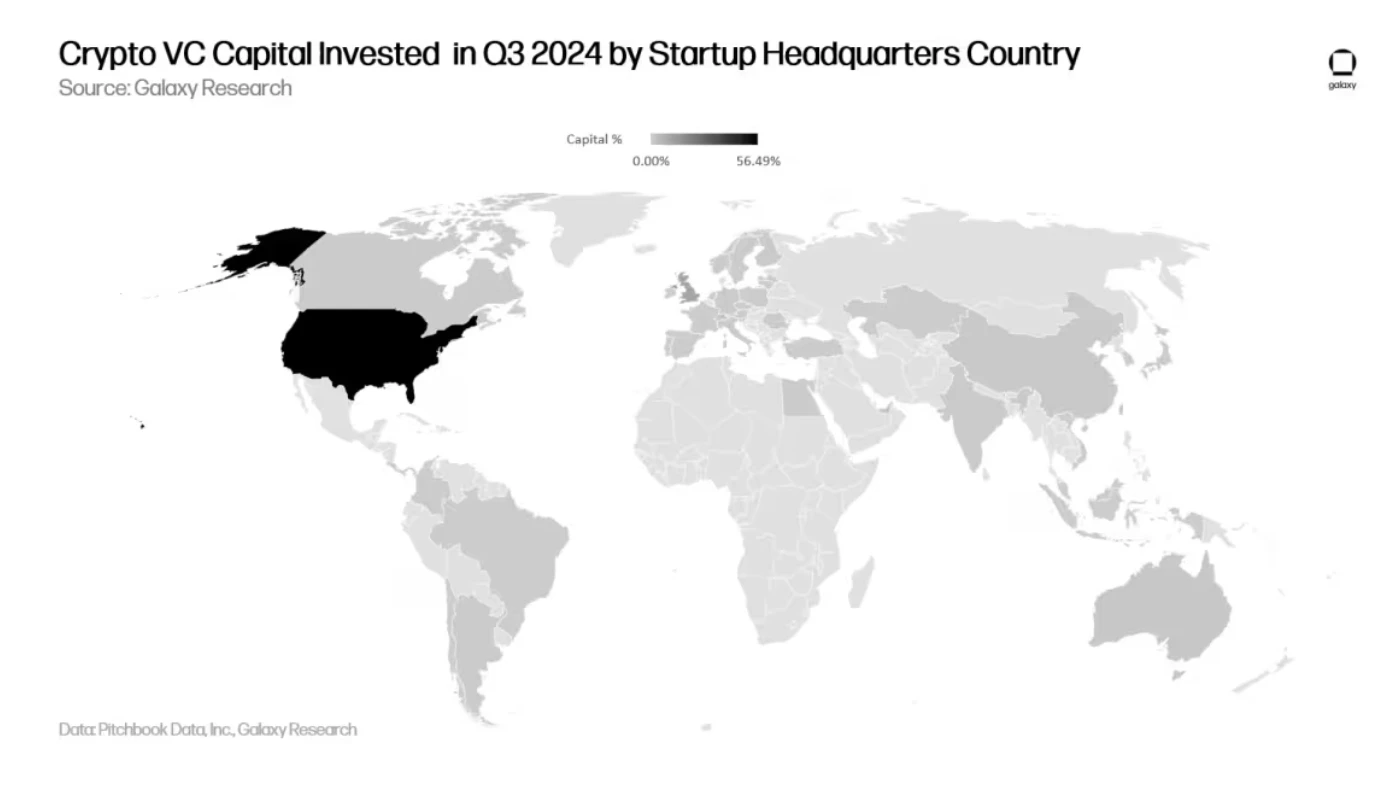

संयुक्त राज्य अमेरिका क्रिप्टोकरेंसी उद्यम पूंजी बाजार पर हावी है, जिसमें अमेरिकी परियोजनाओं/कंपनियों से जुड़ी निवेश राशि और सौदों की संख्या क्रमशः 56% और 44% है।

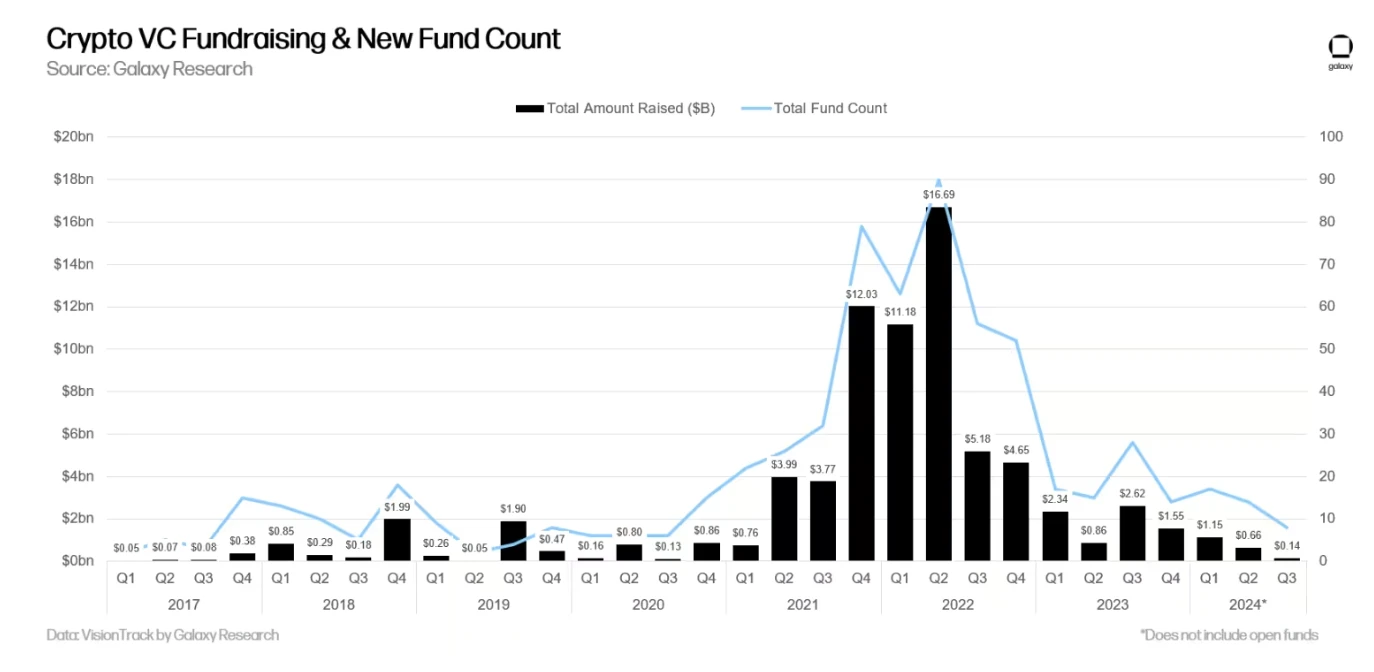

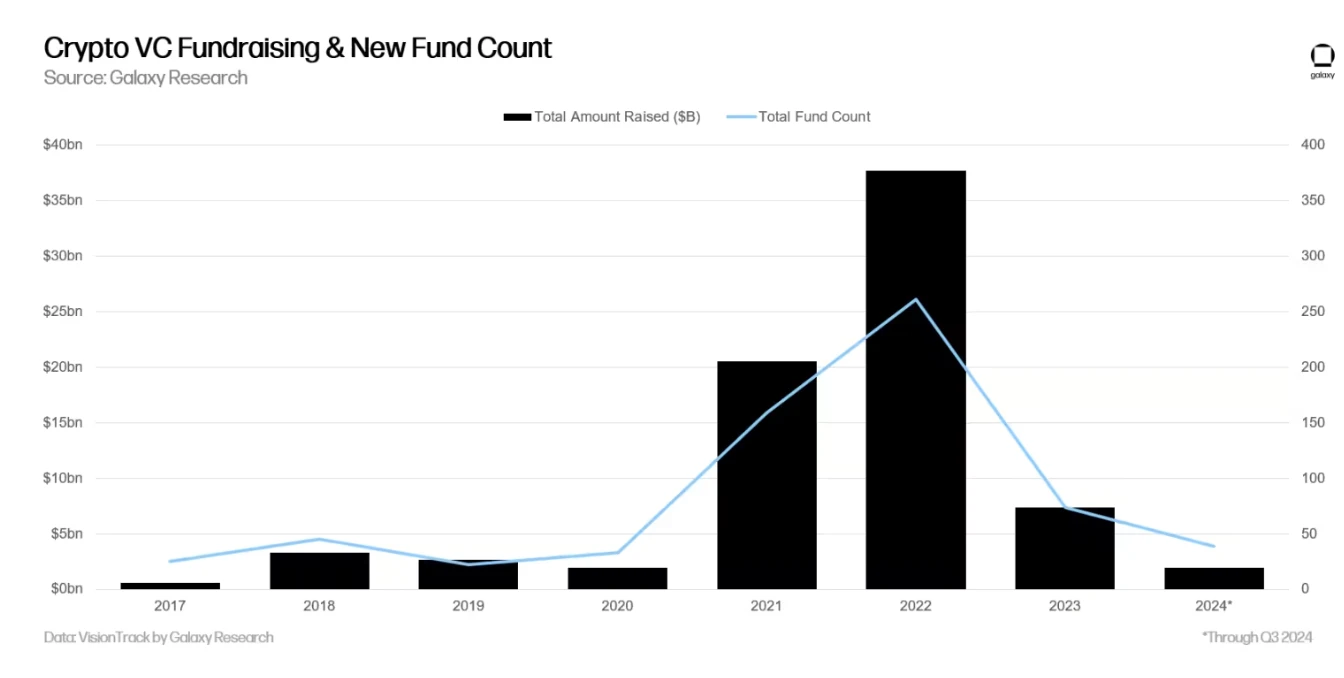

धन जुटाने के संदर्भ में, संस्थागत निवेशकों की रुचि कम बनी हुई है, 2024 की तीसरी तिमाही में केवल 8 नए फंड सफलतापूर्वक US$140 मिलियन जुटा पाएंगे।

क्रिप्टोकरेंसी वी.सी. फंडों का औसत आकार लगातार घट रहा है , 2024 में मध्य आकार ($40 मिलियन) और औसत आकार ($67 मिलियन) दोनों 2017 के बाद से सबसे कम होंगे।

2024 की तीसरी तिमाही में, वेंचर कैपिटल फंड ने क्रिप्टोकरेंसी और ब्लॉकचेन स्टार्टअप्स/उद्यमों (-20% QoQ) में कुल US$2.4 बिलियन का निवेश किया, जिसमें 478 लेनदेन (-17% QoQ) शामिल थे।

2024 के लिए निवेश का कुल योग 2023 के आंकड़ों के बराबर या उससे थोड़ा अधिक होने की उम्मीद है।

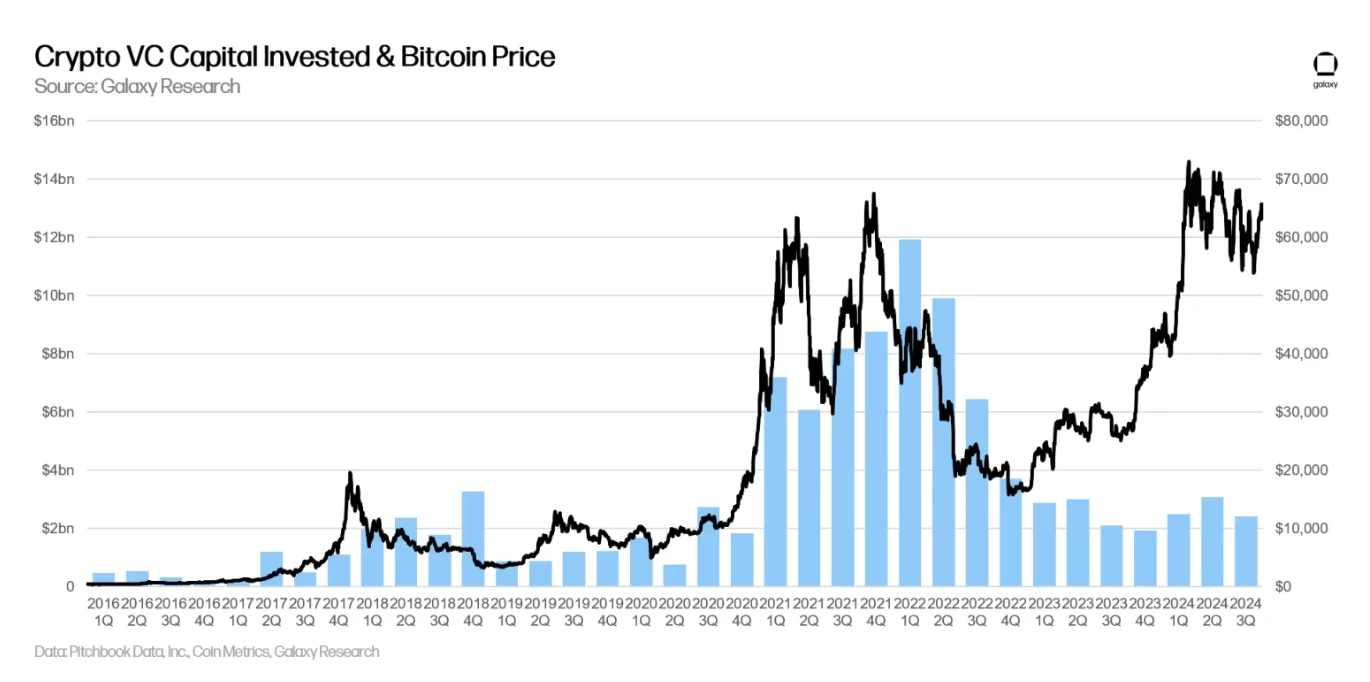

बिटकॉइन की कीमत और प्राथमिक बाजार गतिविधि के बीच बहु-वर्षीय संबंध टूट गया है। जनवरी 2023 से, बिटकॉइन में तेज़ी से वृद्धि हुई है, जबकि वेंचर कैपिटल गतिविधि ने गति बनाए रखने के लिए संघर्ष किया है। सहसंबंध में ब्रेक को आंशिक रूप से क्रिप्टो वेंचर कैपिटल और सामान्य रूप से वेंचर कैपिटल में संस्थागत निवेशकों की कमजोर रुचि से समझाया जा सकता है, साथ ही बिटकॉइन के लिए बाजार की प्राथमिकता के कारण, जिसके कारण 2021 से कई गर्म विषयों को नजरअंदाज कर दिया गया है।

राशि वितरण के संदर्भ में, 85% उद्यम पूंजी प्रारंभिक चरण की परियोजनाओं/कंपनियों में निवेश की जाती है, और 15% अंतिम चरण की परियोजनाओं/कंपनियों में निवेश की जाती है। क्रिप्टोकरेंसी क्षेत्र में स्थानीय फंडों के पास अभी भी कुछ वर्ष पहले की तरह बड़े वित्तपोषण से लाभ प्राप्त करने का अवसर है, तथा उद्यमियों के साथ अधिक प्रत्यक्ष संपर्क का अर्थ है कि वे कुछ उभरते हुए कथानकों में नए लेनदेन के अवसर पा सकते हैं।

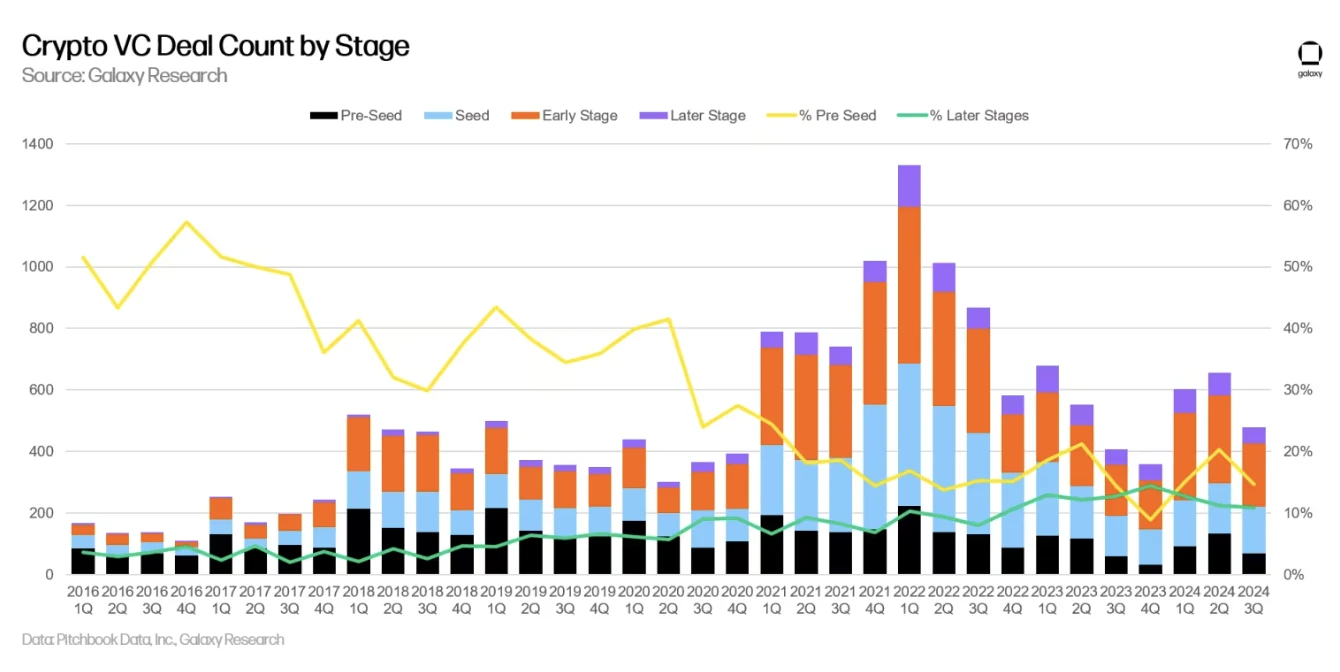

सौदों की संख्या के वितरण को देखते हुए, प्री-सीड राउंड वित्तपोषण का हिस्सा थोड़ा कम हुआ है, लेकिन पिछले चक्रों की तुलना में यह स्वस्थ बना हुआ है।

2023 में, क्रिप्टोक्यूरेंसी परियोजनाओं/कंपनियों में उद्यम पूंजी कोषों के निवेश मूल्यांकन में तेजी से गिरावट आई, जो 2023 की चौथी तिमाही में 2020 की चौथी तिमाही के बाद के सबसे निचले स्तर पर पहुंच गया।

हालाँकि, जैसे ही बिटकॉइन ने सर्वकालिक उच्च स्तर को छुआ, 2024 की दूसरी तिमाही में मूल्यांकन और निवेश आकार में उछाल आना शुरू हो गया। 2024 की दूसरी और तीसरी तिमाही में, क्रिप्टोक्यूरेंसी परियोजनाओं/कंपनियों में उद्यम पूंजी निधि निवेश 2022 के बाद से उच्चतम स्तर पर पहुंच गया। क्रिप्टोक्यूरेंसी क्षेत्र में निवेश के आकार और मूल्यांकन में वृद्धि पूरे उद्यम पूंजी उद्योग की बढ़ती लय के अनुरूप है, लेकिन क्रिप्टोक्यूरेंसी क्षेत्र में पलटाव अधिक स्पष्ट है। तीसरी तिमाही में औसत निवेश-पूर्व मूल्यांकन US$23 मिलियन था, तथा औसत निवेश आकार US$3.5 मिलियन था।

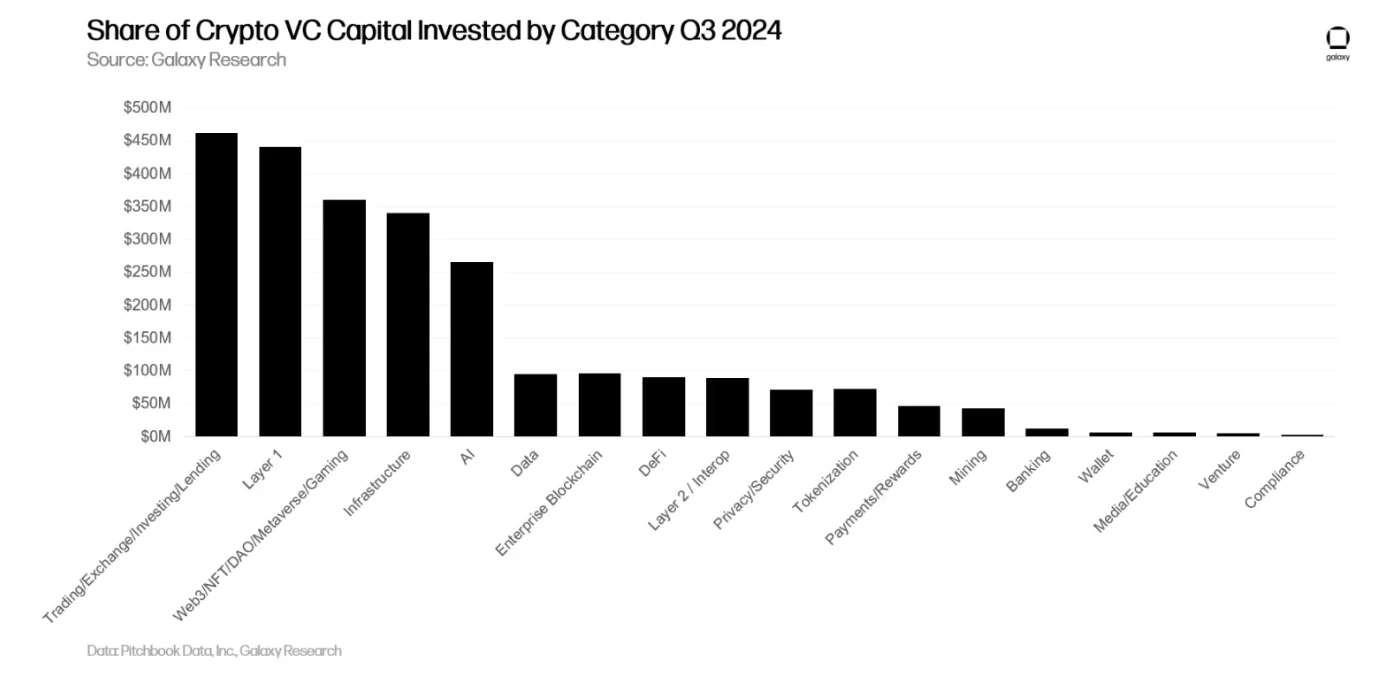

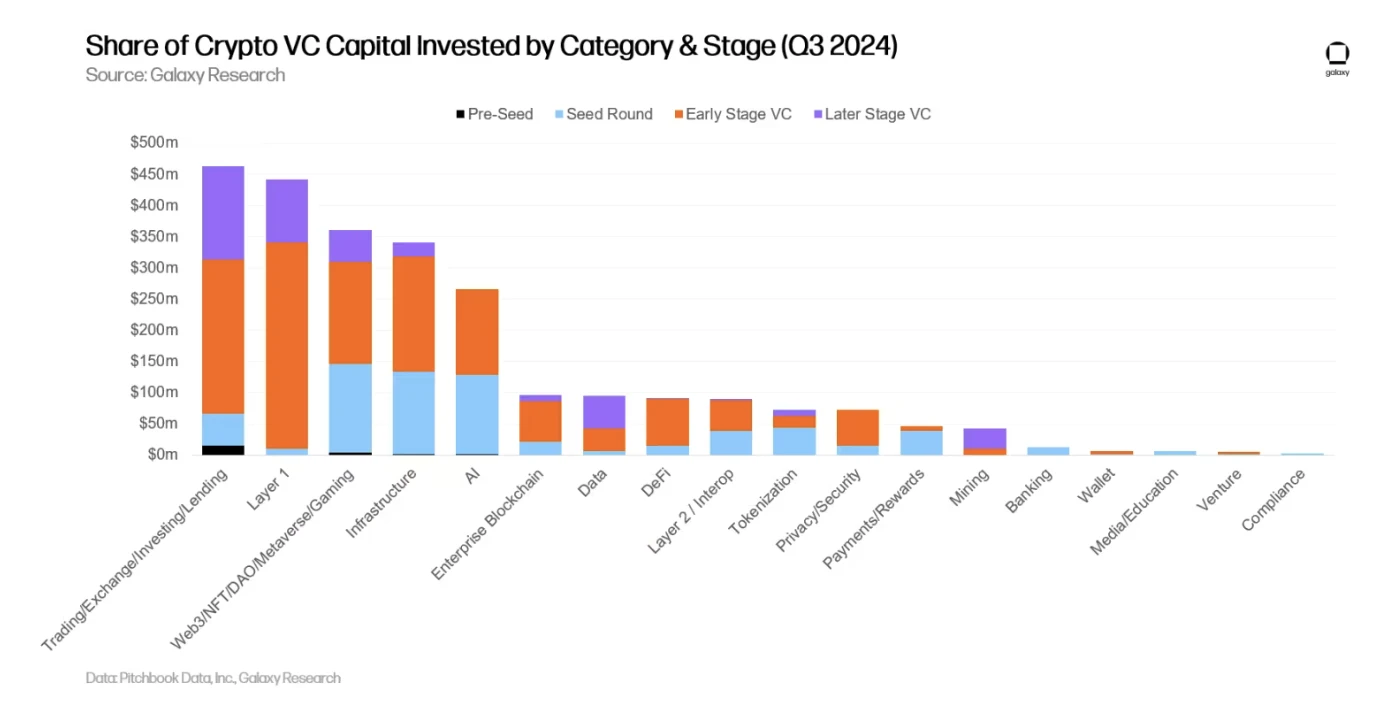

2024 की तीसरी तिमाही में, "ट्रेडिंग, अदला-बदली, निवेश, उधार” श्रेणी ने सबसे ज़्यादा फंड (18.43%) जुटाए, कुल $462.3 मिलियन। इस श्रेणी में दो सबसे बड़े सौदे क्रिप्टोस्फीयरेक्स और फिगर मार्केट्स थे, जिन्होंने क्रमशः $200 मिलियन और $73.3 मिलियन जुटाए।

AI से संबंधित सेवाएँ बनाने वाले क्रिप्टो स्टार्टअप्स ने Q3 2024 में फंडिंग में 5 गुना वृद्धि देखी। सेंटिएंट, CeTi और सहारा AI ने इसमें महत्वपूर्ण योगदान दिया, क्रमशः $85 मिलियन, $60 मिलियन और $43 मिलियन जुटाए। "ट्रेडिंग, एक्सचेंज, निवेश, उधार" और "लेयर 1" श्रेणियों में परियोजनाओं/कंपनियों ने भी फंडिंग में 50% की वृद्धि देखी। "वेब3, NFT, DAO, मेटावर्स, गेमिंग" श्रेणी में परियोजनाओं/कंपनियों के लिए VC फंडिंग में 39% की कमी आई, जो सभी परियोजनाओं/कंपनियों में सबसे बड़ी कमी है।

यदि उपरोक्त आंकड़े में श्रेणियों को और विभाजित किया जाए, तो लेयर 1 परियोजनाओं ने Q3 2024 (13.6%) में वित्तपोषण का सबसे बड़ा हिस्सा प्राप्त किया, जो कुल $341 मिलियन था। लेयर 1 श्रेणी में, शीर्ष दो वित्तपोषण लेनदेन (एक्सोचैन और स्टोरी प्रोटोकॉल) ने कुल $183 मिलियन जुटाए, जो इस श्रेणी में कुल वित्तपोषण का 54% है। लेयर 1 के बाद, क्रिप्टोक्यूरेंसी एक्सचेंज और इंफ्रास्ट्रक्चर कंपनियां क्रमशः $265.4 मिलियन और $258 मिलियन के साथ धन उगाहने के मामले में दूसरे और तीसरे स्थान पर रहीं।

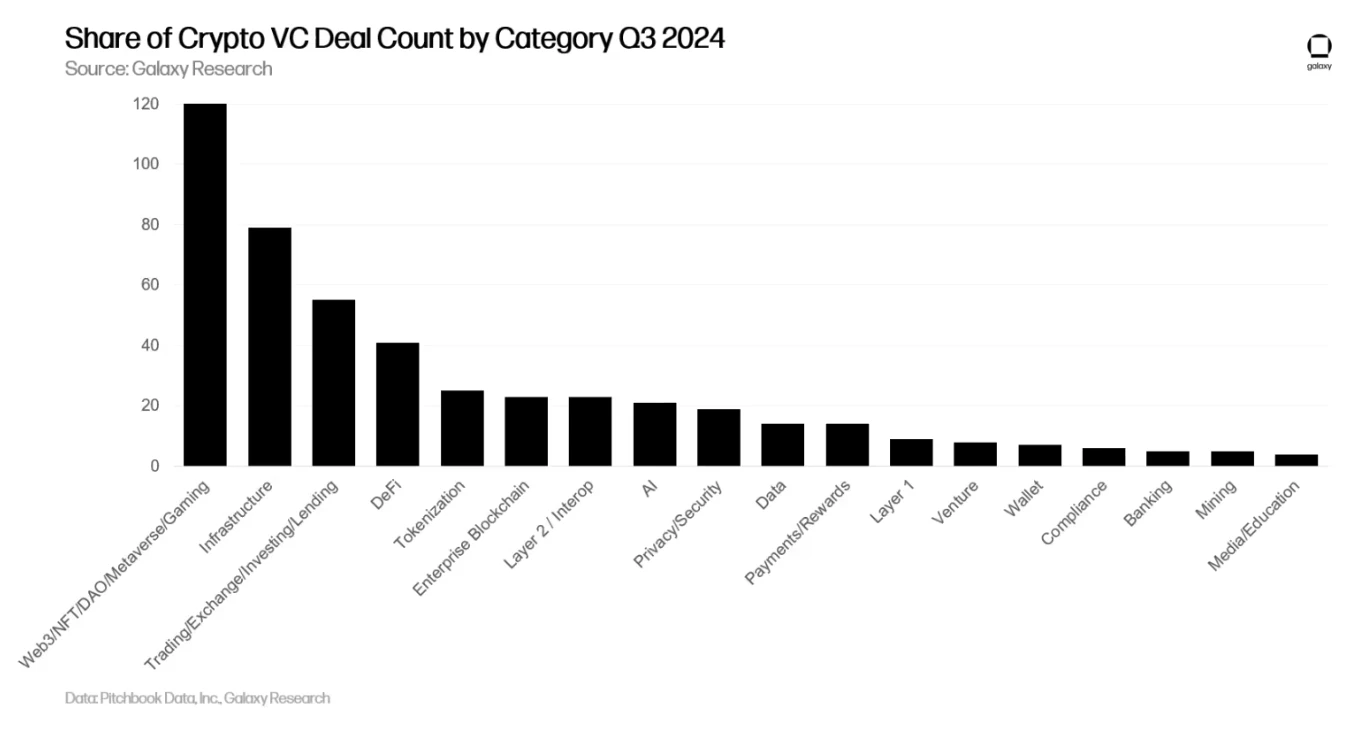

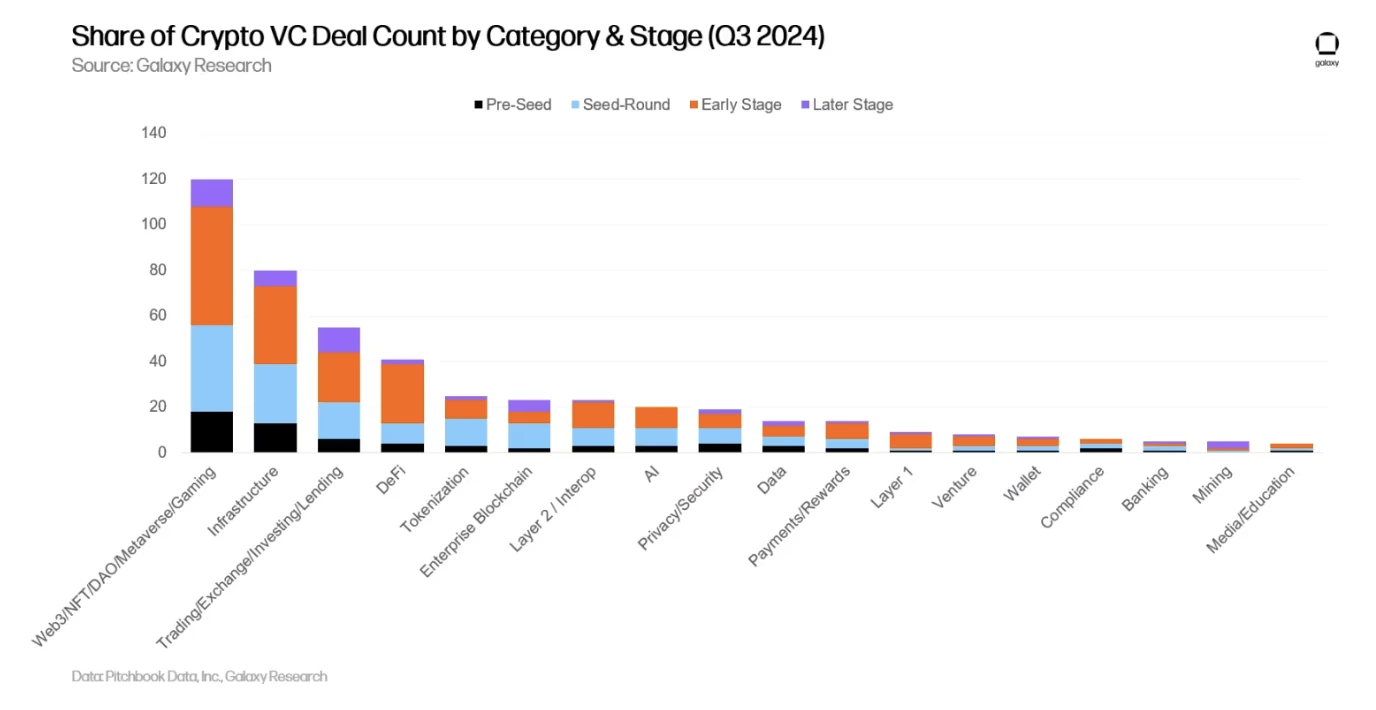

वित्तपोषण की संख्या के संदर्भ में, वेब3, एनएफटी, डीएओ, मेटावर्स और गेम्स की श्रेणियों में परियोजनाओं/कंपनियों के वित्तपोषण में 25% (120) का योगदान रहा, जो पिछले महीने से 30% की वृद्धि है, जिनमें से 48 गेम परियोजनाओं के लिए वित्तपोषण थे। 2024 की तीसरी तिमाही में, सबसे बड़ा गेम वित्तपोषण फायरफ्लाई ब्लॉकचेन था जिसने अपनी सीरीज बी वित्तपोषण में $50 मिलियन जुटाए।

बुनियादी ढांचा परियोजनाएं/कंपनियां वित्तपोषण के मामले में दूसरे स्थान पर रहीं, जिनकी हिस्सेदारी 16.5% (79 सौदे) रही, जो पिछले महीने से 12% अधिक है। ट्रेडिंग, एक्सचेंज, निवेश, ऋण परियोजनाएं/कंपनियां वित्तपोषण के मामले में तीसरे स्थान पर रहीं, जिनकी हिस्सेदारी 11.5% (55 सौदे) रही। यह ध्यान देने योग्य है कि मीडिया, शिक्षा और डेटा परियोजनाओं/कंपनियों के लिए वित्तपोषण सौदों की संख्या पिछले महीने से सबसे अधिक घटी, क्रमशः 73% और 57%।

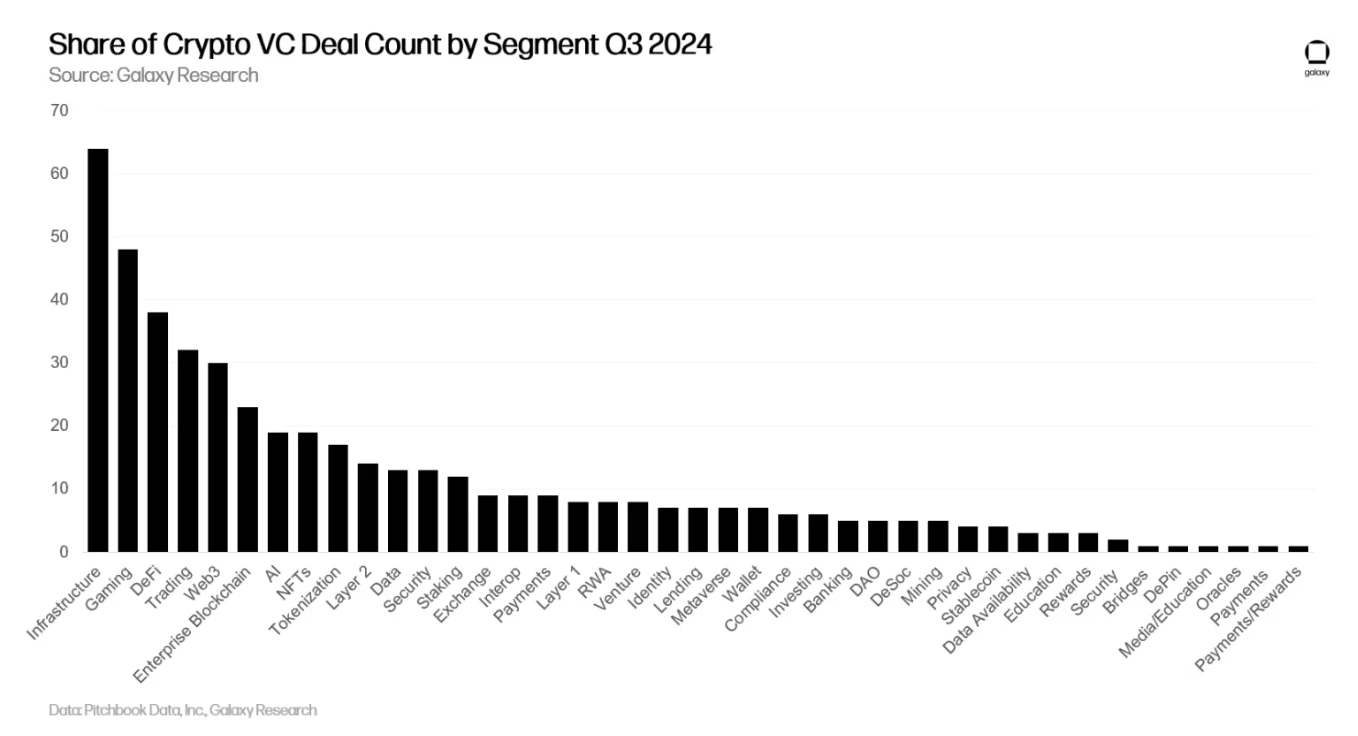

यदि श्रेणियों को आगे विभाजित किया जाए, तो सभी उद्योगों में, बुनियादी ढांचे से संबंधित परियोजनाओं/कंपनियों के पास सबसे अधिक वित्तपोषण (64) है; खेल और DeFi की दो प्रमुख उप-श्रेणियां 2024 की तीसरी तिमाही में क्रमशः 48 और 38 वित्तपोषण पूरा करते हुए, उनके ठीक पीछे हैं।

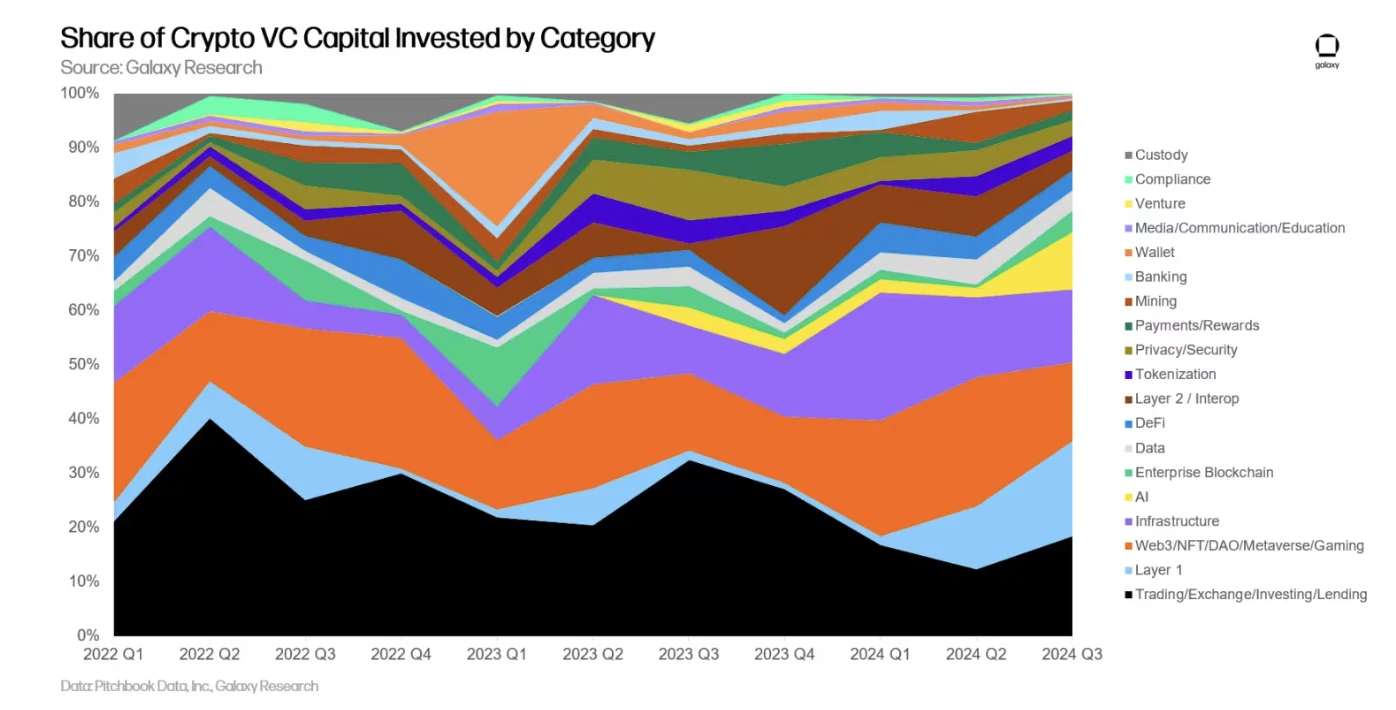

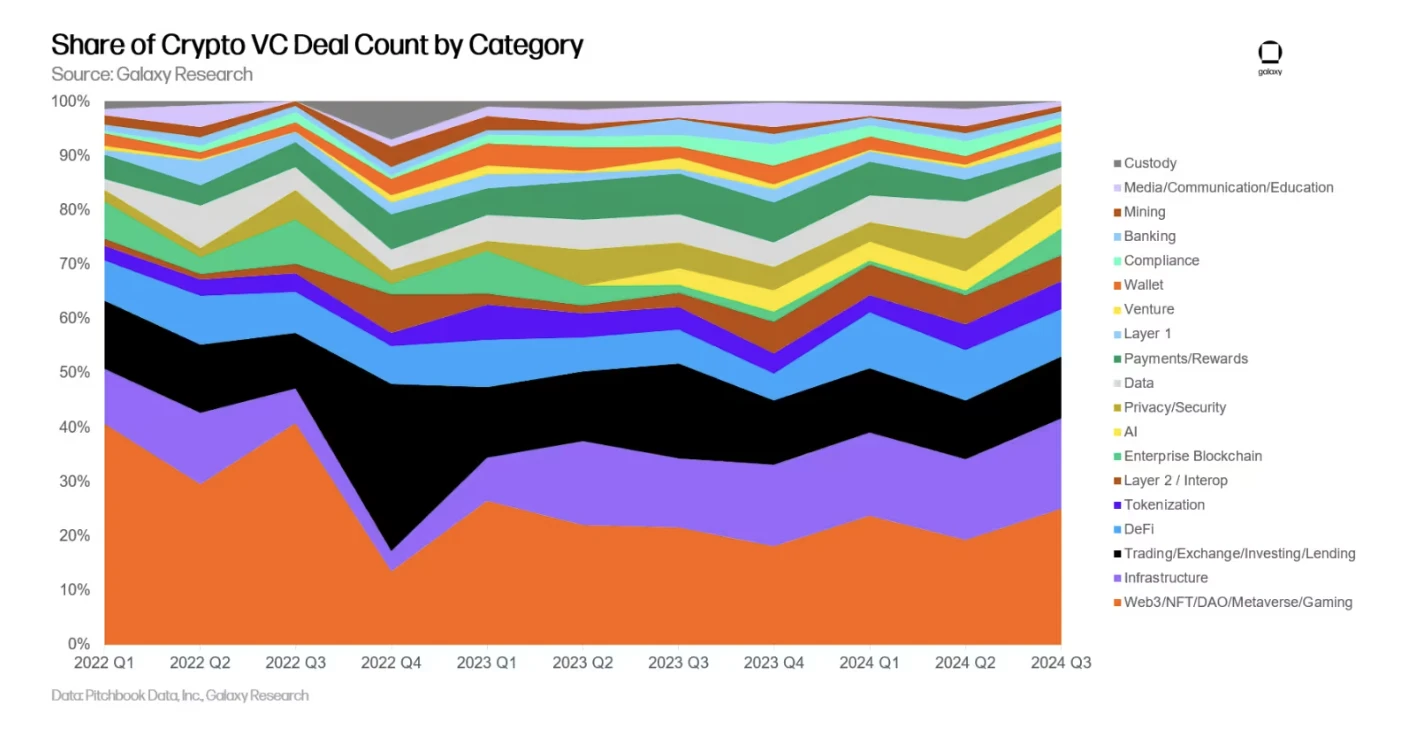

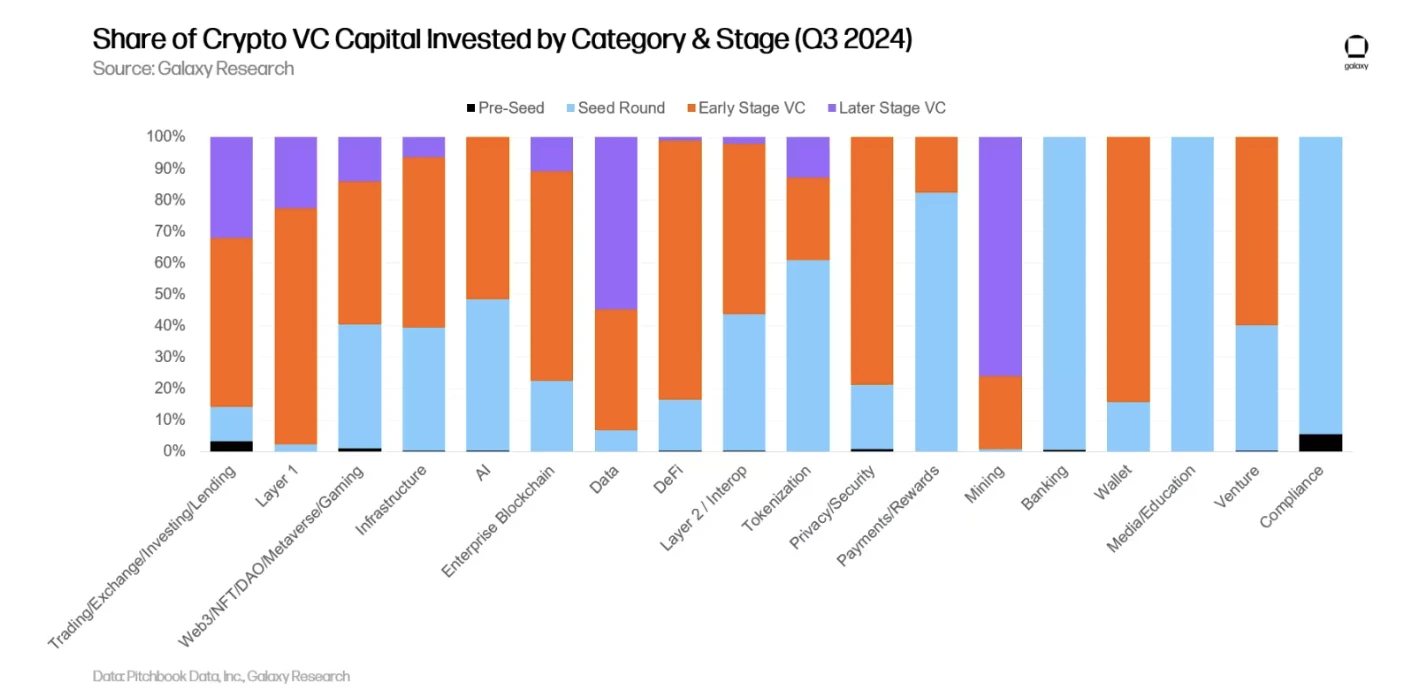

अगर हम वित्तपोषण परियोजनाओं की श्रेणी और समय के अनुसार वित्तपोषण राशि और संख्या को और अधिक क्रमबद्ध करते हैं, तो हमें इस बात की स्पष्ट तस्वीर मिल सकती है कि किस श्रेणी में कौन सी कंपनियाँ सक्रिय रूप से धन जुटा रही हैं। 2024 की तीसरी तिमाही में, लेयर 1, एंटरप्राइज़ ब्लॉकचेन और DeFi में अधिकांश फंड शुरुआती चरण की परियोजनाओं/कंपनियों में गए; इसके विपरीत, खनन क्षेत्र में अधिकांश फंड देर से चरण की कंपनियों में गए।

विभिन्न श्रेणियों और चरणों में फंडों के वितरण का विश्लेषण करके, हम विभिन्न निवेश अवसरों की सापेक्ष परिपक्वता देख सकते हैं।

2024 की दूसरी तिमाही में वीसी गतिविधि के समान, 2024 की तीसरी तिमाही में पूरे किए गए सौदों का एक बड़ा हिस्सा भी शुरुआती चरण की कंपनियों से जुड़ा था। सभी श्रेणियों में देर से चरण की फंडिंग 2024 की दूसरी तिमाही की तुलना में अपरिवर्तित रही।

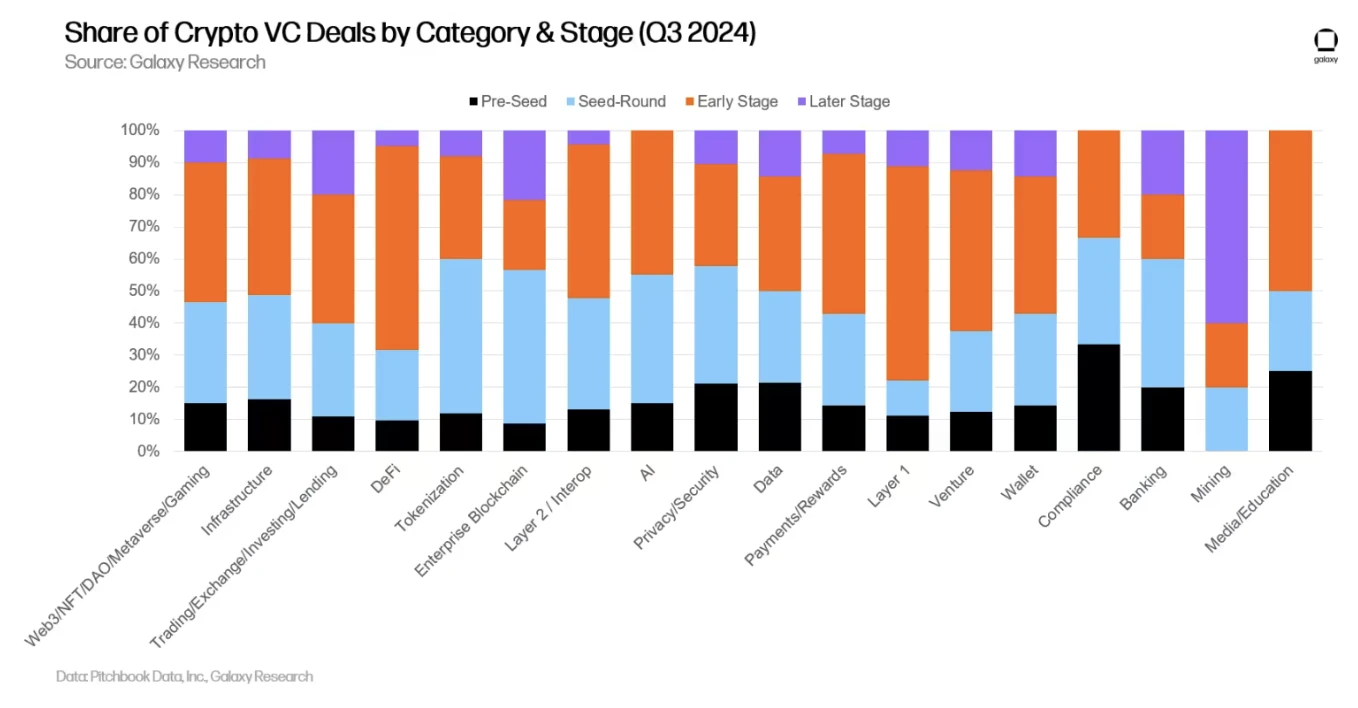

विभिन्न चरणों में विभिन्न श्रेणियों द्वारा प्राप्त वित्तपोषण की मात्रा का अध्ययन करके, हम प्रत्येक निवेश योग्य श्रेणी के विभिन्न चरणों के बारे में जानकारी प्राप्त कर सकते हैं।

2024 की तीसरी तिमाही में, अमेरिकी कंपनियों द्वारा वित्तपोषण की संख्या पहले स्थान पर (43.5%) रही, उसके बाद सिंगापुर 8.7%, यूनाइटेड किंगडम 6.8%, संयुक्त अरब अमीरात 3.8% और स्विट्जरलैंड 3% के साथ दूसरे स्थान पर रहा।

वित्तपोषण राशि के संदर्भ में, संयुक्त राज्य अमेरिका में मुख्यालय वाली कंपनियों को सभी उद्यम पूंजी निधियों में से 56% प्राप्त हुआ, जो महीने-दर-महीने 5% की मामूली वृद्धि है। यूनाइटेड किंगडम में 11%, सिंगापुर में 7% और हांगकांग में 4% का योगदान रहा।

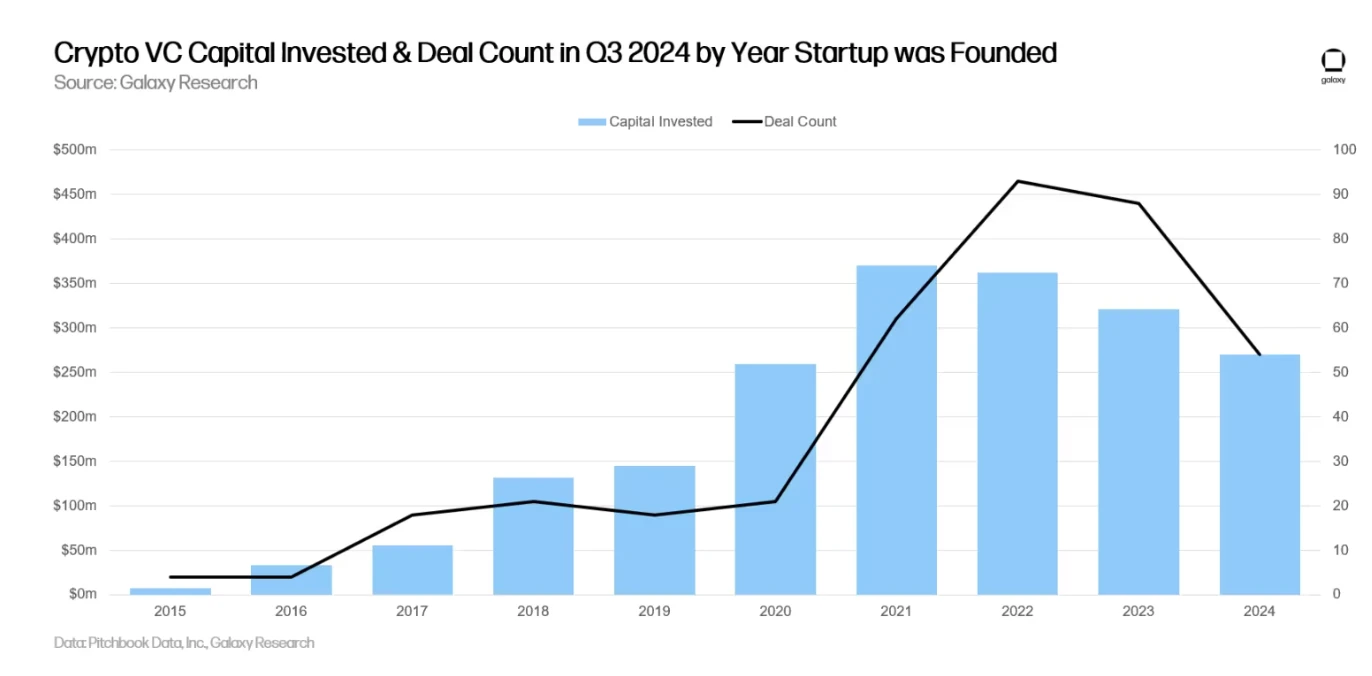

2021 में स्थापित परियोजनाओं/कंपनियों को सबसे अधिक निवेश निधि प्राप्त हुई, और 2022 में स्थापित परियोजना कंपनियों ने सबसे अधिक संख्या में वित्तपोषण लेनदेन पूरे किए।

क्रिप्टो वी.सी. फंड के लिए धन जुटाना चुनौतीपूर्ण बना हुआ है। 2022 और 2023 में मैक्रो वातावरण ने क्रिप्टो बाजार की अस्थिरता के साथ मिलकर कुछ संस्थागत निवेशकों को क्रिप्टो वीसी फंडों में उदारतापूर्वक योगदान करने से रोक दिया है, जैसा उन्होंने 2021 और 2022 की शुरुआत में किया था। 2024 की शुरुआत में, निवेशकों का आम तौर पर मानना था कि 2024 में ब्याज दरों में काफी गिरावट आएगी, हालांकि दरों में कटौती साल की दूसरी छमाही तक नहीं हुई। वीसी फंडों को आवंटित कुल राशि 2023 की तीसरी तिमाही के बाद से महीने-दर-महीने घटती रही है, और 2024 की तीसरी तिमाही में स्थापित नए फंडों की संख्या 2020 की तीसरी तिमाही के बाद से सबसे कम थी।

वार्षिक आधार पर, 2024 क्रिप्टोक्यूरेंसी वेंचर कैपिटल फंड जुटाने के लिए 2020 के बाद से सबसे कमजोर वर्ष होगा, जिसमें केवल 39 नए फंड $1.95 बिलियन जुटाएंगे, जो 2021-2022 की उन्माद से काफी कम है।

संस्थागत निवेशकों की रुचि में गिरावट के कारण न केवल नए स्थापित क्रिप्टोक्यूरेंसी वेंचर कैपिटल फंड की संख्या में कमी आई है, बल्कि फंड के आकार में भी कमी आई है। 2024 में औसत और औसत फंड आकार (तीसरी तिमाही तक) 2017 के बाद से अपने सबसे निचले स्तर पर पहुंच गए हैं।

प्राथमिक बाजार में भावना और गतिविधि बुल मार्केट के स्तर से काफी नीचे बनी हुई है। जबकि क्रिप्टो एसेट मार्केट 2022 के अंत और 2023 की शुरुआत से काफी हद तक ठीक हो गए हैं, वेंचर कैपिटल गतिविधि पिछले बुल मार्केट से काफी नीचे बनी हुई है। 2017 और 2021 के पिछले बुल मार्केट उद्यम पूंजी गतिविधि और क्रिप्टो परिसंपत्ति की कीमतों के बीच एक उच्च सहसंबंध देखा गया था, लेकिन पिछले दो वर्षों में, क्रिप्टोकरेंसी बाजार में सुधार के बावजूद, उद्यम पूंजी गतिविधि सुस्त बनी हुई है। उद्यम पूंजी में ठहराव के कई कारण हैं, जिनमें "बारबेल मार्केट" प्रभाव भी शामिल है, जहां बिटकॉइन ने बाजार का अधिक ध्यान आकर्षित किया है, जबकि मीम टोकन की सीमांत गतिविधि सीमित है, जिन्हें वित्तपोषित करना कठिन रहा है और उनका स्थायित्व संदिग्ध है।

प्रारंभिक चरण के निवेश मुख्यधारा में बने हुए हैं, और वी.सी. बाजार में प्रतिकूल परिस्थितियों के बावजूद, प्रारंभिक चरण के सौदों में रुचि व्यापक क्रिप्टोकरेंसी पारिस्थितिकी तंत्र के दीर्घकालिक स्वास्थ्य के लिए अच्छा संकेत है। जबकि लेट-स्टेज कंपनियों को फंड जुटाने में परेशानी होती है, उद्यमियों को नए और अभिनव विचारों में निवेश करने के लिए इच्छुक निवेशक मिलते रहते हैं। मुश्किल फंड जुटाने के माहौल में, लेयर 1, स्केलिंग सॉल्यूशन, गेम और इंफ्रास्ट्रक्चर बनाने वाली परियोजनाओं/कंपनियों ने बहुत सारा पैसा जुटाया है।

स्पॉट बिटकॉइन ईटीएफ के लॉन्च ने क्रिप्टोकरेंसी के प्राथमिक बाजार पर अतिरिक्त दबाव डाला है। यूएस स्पॉट बिटकॉइन ईटीएफ में कुछ बड़े निवेशकों (पेंशन, एंडोमेंट, हेज फंड, आदि) द्वारा किए गए कई हाई-प्रोफाइल निवेशों से पता चलता है कि ये बड़े निवेशक शुरुआती चरण के वेंचर कैपिटल की ओर रुख करने के बजाय इन बहुत बड़े और लिक्विड निवेश वाहनों के माध्यम से क्रिप्टोकरेंसी स्पेस में निवेश जोखिम प्राप्त करने में सक्षम हैं। हालाँकि स्पॉट एथेरियम ईटीएफ में बाजार की मौजूदा दिलचस्पी बहुत सीमित है, अगर व्यापक क्रिप्टो एसेट क्लास (जैसे कि डेफी और वेब 3) के लिए निवेश की मांग बढ़ती है, तो एथेरियम ईटीएफ कुछ ऐसे फंड को भी आकर्षित कर सकते हैं जो अन्यथा वेंचर कैपिटल क्षेत्र में प्रवाहित होते।

फंड प्रबंधकों को अभी भी कठिन परिस्थिति का सामना करना पड़ रहा है, हालांकि कुछ नए, छोटे फंड पूंजी जुटाने में सफल रहे हैं। तीसरी तिमाही में लॉन्च किए गए नए फंडों की संख्या और इन फंडों को आवंटित पूंजी की मात्रा दोनों 4 वर्षों में अपने सबसे निचले स्तर पर थीं (2020 की तीसरी तिमाही के बाद से) कम नए फंड लॉन्च होने और आकार में छोटे होने के साथ-साथ इस बाजार में व्यापक उद्यम पूंजी और संस्थागत निवेशकों की चुप्पी के कारण, देर से चरण की परियोजनाएं/कंपनियां धन उगाहने के मामले में संघर्ष करना जारी रख सकती हैं। यदि 5 नवंबर के राष्ट्रपति चुनाव के बाद संयुक्त राज्य अमेरिका में डिजिटल परिसंपत्तियों के लिए विनियामक दृष्टिकोण में काफी ढील दी जाती है, तो देर से चरण की परियोजनाएं/कंपनियां वैकल्पिक रूप से सार्वजनिक बाजारों में प्रवेश करने में सक्षम हो सकती हैं।

संयुक्त राज्य अमेरिका क्रिप्टोक्यूरेंसी स्टार्टअप इकोसिस्टम पर हावी होना जारी रखता है। बेहद पेचीदा और अक्सर शत्रुतापूर्ण विनियामक वातावरण का सामना करने के बावजूद, संयुक्त राज्य अमेरिका में मुख्यालय वाली कंपनियों और परियोजनाओं ने सबसे ज़्यादा दौर पूरे किए हैं और सबसे ज़्यादा धनराशि को अवशोषित किया है। नीति निर्माताओं को पता होना चाहिए कि अगर संयुक्त राज्य अमेरिका को लंबे समय तक तकनीकी नवाचार का केंद्र बने रहना है, तो उनके कार्यों से क्रिप्टोक्यूरेंसी और ब्लॉकचेन इकोसिस्टम प्रभावित होगा। भविष्य में कुछ अच्छी खबरें आ सकती हैं, क्योंकि पूर्व राष्ट्रपति ट्रम्प और वर्तमान उपराष्ट्रपति हैरिस दोनों ने उद्योग के लिए समर्थन व्यक्त किया है - या तो बेहद सहायक या मध्यम रूप से सहायक।

यह लेख इंटरनेट से लिया गया है: प्राथमिक बाजार की तीसरी तिमाही की समीक्षा: संस्थानों के लिए बुद्धिमानी भरा समय

संबंधित: कठोरता, बुलबुला, संकट, बर्फ तोड़ना

मूल लेखक: YBB कैपिटल रिसर्चर Ac-Core TL;DR पिछले बुल मार्केट के विपरीत, जो मैक्रोइकॉनॉमिक समृद्धि से प्रेरित था, क्रिप्टो मार्केट का यह दौर मुख्य रूप से मैक्रोइकॉनॉमिक अनिश्चितता से प्रभावित है; ETF सिर्फ़ एक इबुप्रोफेन निरंतर-रिलीज़ कैप्सूल है, और क्रिप्टो-यूएस स्टॉक का चलन उद्योग की विकास क्षमता पर एक कड़ा अभिशाप बन गया है; वर्तमान बुल मार्केट लगभग बिटकॉइन तक ही सीमित है। ऑल्टकॉइन के सुस्त प्रदर्शन का मुख्य कारण समग्र उद्योग नवाचार की कमी, अपर्याप्त तरलता और प्राथमिक बाजार का अधिक मूल्यांकन है। समग्र पूंजी प्रेरक शक्ति सीमित है, और बाजार में मात्रा में वृद्धि करना मुश्किल है; उद्योग नवाचार के स्थिर होने के साथ, ब्लैकरॉक जैसे पारंपरिक संस्थानों का प्रवेश एक निश्चित मात्रा में वृद्धिशील धन प्रदान कर सकता है, लेकिन यह बाजार के झुकाव की प्रवृत्ति को नहीं बदल सकता है,…