My XP

0

Login

मूल लेख: मार्को मनोप्पो

मूल अनुवाद: टेकफ्लो

सभी को नमस्कार,

मुझे यह बात आप सभी के साथ साझा किए हुए काफी समय हो गया है। हाल ही में, मैं रीस्टेकिंग के भविष्य के बारे में बहुत सोच रहा हूँ, क्योंकि यह पिछले 18 महीनों में बाजार पर हावी होने वाला एक प्रमुख विषय रहा है।

चर्चा को सरल बनाने के लिए, मैं इस लेख में री-स्टेकिंग की व्यापक अवधारणा का वर्णन करने के लिए आइजेनलेयर या एवीएस का उल्लेख कर सकता हूं, लेकिन मैं इस शब्द का प्रयोग व्यापक रूप से सभी री-स्टेकिंग प्रोटोकॉल और उनके शीर्ष पर निर्मित सेवाओं को कवर करने के लिए करता हूं, न कि केवल आइजेनलेयर को।

आइजेनलेयर और री-स्टेकिंग की अवधारणा ने पेंडोरा का पिटारा खोल दिया है।

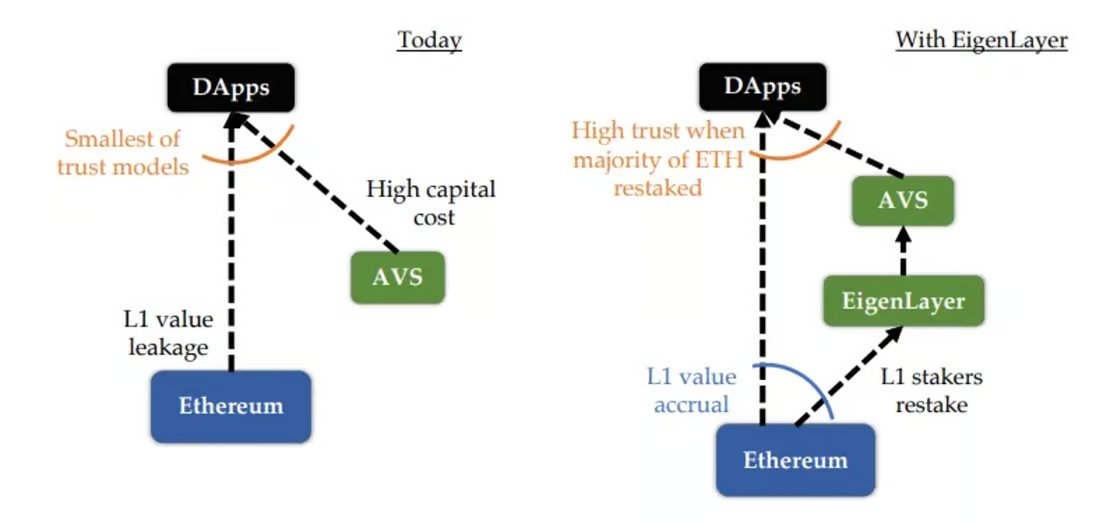

वैचारिक रूप से, अत्यधिक तरल और विश्व स्तर पर सुलभ परिसंपत्ति की आर्थिक सुरक्षा को मापना बहुत मायने रखता है, जो डेवलपर्स को अपने प्रोजेक्ट-विशिष्ट टोकन के लिए पूरी तरह से नया पारिस्थितिकी तंत्र बनाए बिना ऑन-चेन एप्लिकेशन बनाने की अनुमति देता है।

स्रोत: आइजेनलेयर श्वेत पत्र

इथेरियम (ETH) को निम्नलिखित आधारों पर उच्च गुणवत्ता वाली संपत्ति माना जाता है:

1. डेवलपर्स के लिए इसकी आर्थिक सुरक्षा का उपयोग करके उत्पाद बनाना समझदारी है क्योंकि इससे न केवल सुरक्षा बढ़ती है और लागत कम होती है, बल्कि उत्पादों को मुख्य कार्यक्षमता पर ध्यान केंद्रित करने में भी मदद मिलती है।

2. अंतिम उपयोगकर्ताओं के लिए बेहतर उत्पाद अनुभव प्रदान करता है। हालाँकि, 18 महीने के विकास के बाद, आइजनलेयर श्वेत पत्र जारी होने के बाद से री-स्टेकिंग परिदृश्य बदल गया है।

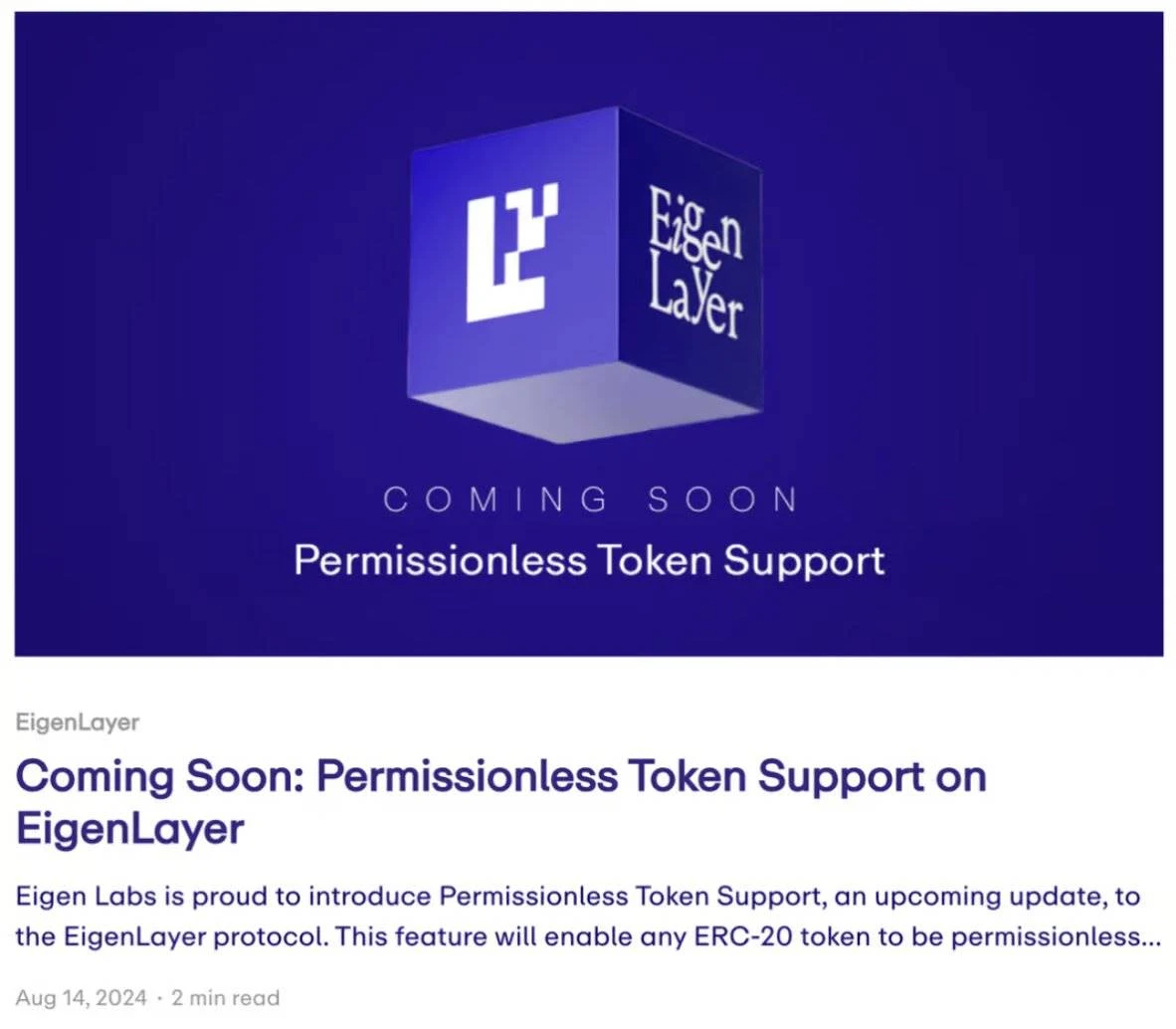

अब हमारे पास बेबीलोन जैसी बिटकॉइन री-स्टेकिंग परियोजनाएँ, सोलेयर जैसी सोलाना री-स्टेकिंग परियोजनाएँ और करक और सिम्बायोटिक जैसी मल्टी-एसेट री-स्टेकिंग परियोजनाएँ हैं। यहाँ तक कि ईजेनलेयर ने भी अनुमति रहित टोकन का समर्थन करना शुरू कर दिया है, जिससे कोई भी ERC-20 टोकन बिना अनुमति के री-स्टेकिंग एसेट बन सकता है।

स्रोत: EigenLayer ब्लॉग

बाजार ने दिखा दिया है कि प्रत्येक टोकन को पुनः-दांव पर लगाया जाएगा।

री-स्टेकिंग का मूल अब केवल ETH की आर्थिक सुरक्षा का विस्तार करना नहीं है, बल्कि एक नया ऑन-चेन व्युत्पन्न जारी करना है - री-स्टेकिंग टोकन (और परिणामी तरलता री-स्टेकिंग टोकन)।

इसके अलावा, जैसे कि तरलता स्टेकिंग समाधानों के उदय के साथ टैली प्रोटोकॉल , यह अनुमान लगाया जा सकता है कि री-स्टेकिंग का भविष्य सभी क्रिप्टो टोकन को कवर करेगा, न कि केवल L1 एसेट को। हम stARB को rstARB के रूप में री-स्टेकिंग करते हुए देखेंगे और फिर wrstARB के रूप में लपेटा जाएगा।

तो, क्रिप्टोकरेंसी के भविष्य के लिए इसका क्या मतलब है? और क्या होगा जब किसी भी टोकन से आर्थिक सुरक्षा बढ़ाई जा सकती है?

ये दो प्रमुख कारक हैं जो पुनः-स्टेकिंग के भविष्य को निर्धारित करेंगे।

आप एक लंबी पोस्ट लिख सकते हैं और व्यक्तिपरक टोकन और मानव समन्वय की पेचीदगियों में जा सकते हैं, लेकिन यह मेरे दायरे से थोड़ा बाहर है। अगर कोई रीस्टेकिंग प्रोजेक्ट मुझे कुछ सलाहकार टोकन देने को तैयार हो, तो मैं इसके बारे में लिखने पर विचार करूंगा, लेकिन मैं विषय से भटक रहा हूं।

क्रिप्टो स्पेस में दो स्थिर बातें हैं:

लोग हमेशा अधिक रिटर्न की चाहत रखते हैं

डेवलपर्स हमेशा अधिक टोकन बनाना चाहते हैं

लोग अधिक रिटर्न चाहते हैं

री-स्टेकिंग प्रोटोकॉल में आपूर्ति पक्ष पर सर्वोत्तम उत्पाद-बाजार फिट (पीएमएफ) है।

वॉल स्ट्रीट पर हमारे पूर्ववर्तियों से, हम देखते हैं कि क्रिप्टोकरेंसी बाजार तेजी से एक ऐसे बाजार में विकसित हो रहा है जो लगातार उच्च जोखिम की तलाश कर रहा है। एक उदाहरण? पॉलीमार्केट पहले से ही है विशेष रूप से घटना समाचार के लिए एक व्युत्पन्न बाजार हम सभी अति पर जा रहे हैं।

री-स्टेकहोल्डर्स AVS (री-स्टेकिंग प्रोटोकॉल पर निर्मित एक सेवा) के माध्यम से अधिक कमाते हैं। आदर्श रूप से, डेवलपर्स री-स्टेकिंग प्रोटोकॉल पर प्रोजेक्ट बनाने का विकल्प चुनेंगे और इन प्रोजेक्ट्स में अपनी संपत्ति का निवेश करने के लिए री-स्टेकहोल्डर्स को आकर्षित करने के लिए प्रोत्साहन का उपयोग करेंगे। ऐसा करने के लिए, डेवलपर्स राजस्व का हिस्सा साझा कर सकते हैं या इसे री-स्टेकर्स को उनके मूल टोकन में इनाम के रूप में दे सकते हैं।

आइये एक सरल गणना करें:

7 सितंबर 2024 तक,

वर्तमान में EigenLayer पर $10.5 बिलियन मूल्य का ETH पुनः-स्टेक किया जा रहा है।

यह मानते हुए कि इस पुनः-स्टेक किए गए ETH का अधिकांश भाग लिक्विड स्टेक किया गया है टोकनएलएसटी (LSTs), वे पहले से ही 4% वार्षिक उपज (APY) उत्पन्न कर रहे हैं और पुनः स्टैकिंग के माध्यम से अधिक रिटर्न प्राप्त करने की उम्मीद करते हैं।

प्रति वर्ष अतिरिक्त 1% APY अर्जित करने के लिए, EigenLayer और इसके AVS को $105 मिलियन मूल्य बनाने की आवश्यकता होगी। इसमें स्लैशिंग और स्मार्ट कॉन्ट्रैक्ट जोखिमों को ध्यान में नहीं रखा गया है।

यह स्पष्ट है कि यदि रीस्टेकिंग से केवल अतिरिक्त 1% APY मिलता है, तो जोखिम-इनाम (r/r) इसके लायक नहीं है। मैं यह कहने का साहस करूंगा कि पूंजी आबंटकों को जोखिम को सार्थक मानने के लिए इसे कम से कम 8% या उससे अधिक होना चाहिए। इसका मतलब है कि रीस्टेकिंग इकोसिस्टम को प्रति वर्ष कम से कम $420 मिलियन मूल्य बनाने की आवश्यकता है।

स्रोत: केल्पडीएओ

वर्तमान में, री-स्टेकिंग से हमें जो उच्च रिटर्न मिल रहा है, वह मुख्य रूप से आगामी EIGEN टोकन और लिक्विडिटी री-स्टेकिंग प्रोटोकॉल के पॉइंट प्रोग्राम द्वारा संचालित है – ये रिटर्न वास्तविक या अपेक्षित आय की तुलना में नगण्य हैं।

एक परिदृश्य की कल्पना करें जहां 3 री-स्टेकिंग प्रोटोकॉल, 10 लिक्विडिटी री-स्टेकिंग प्रोटोकॉल और 50 से अधिक AVS हैं। लिक्विडिटी खंडित होगी, और डेवलपर्स (यहां, उपभोक्ता) मौजूदा विकल्पों पर भरोसा करने के बजाय बहुत सारे विकल्पों से भ्रमित होंगे। मुझे कौन सा री-स्टेकिंग प्रोटोकॉल चुनना चाहिए? मुझे अपनी परियोजना की आर्थिक सुरक्षा बढ़ाने के लिए कौन सी संपत्ति चुननी चाहिए? और इसी तरह।

इसलिए, हमें या तो पुनः-स्टेक किए जाने वाले ETH की मात्रा में उल्लेखनीय वृद्धि करनी होगी, या हमें मूल टोकन जारी करने में तेजी लानी होगी।

संक्षेप में, री-स्टेकिंग प्रोटोकॉल और उसके AVS को बड़ी संख्या में टोकन जारी करके आपूर्ति पक्ष को सक्रिय रखने की आवश्यकता है।

डेवलपर्स टोकन बनाना चाहते हैं

मांग पक्ष पर, री-प्लेज प्रोटोकॉल का मानना है कि डेवलपर्स के लिए अपने स्वयं के समर्पित टोकन का उपयोग करने की तुलना में अपने अनुप्रयोगों को चलाने के लिए री-प्लेज परिसंपत्तियों का उपयोग करना अधिक किफायती और सुरक्षित है।

हालांकि यह कुछ अनुप्रयोगों के लिए सही हो सकता है जिनके लिए अत्यधिक उच्च विश्वास और सुरक्षा (जैसे ब्रिजिंग) की आवश्यकता होती है, वास्तव में, अपना स्वयं का टोकन जारी करना और इसे प्रोत्साहन तंत्र के रूप में उपयोग करना किसी भी क्रिप्टो परियोजना की सफलता की कुंजी है, चाहे वह एक श्रृंखला हो या एक अनुप्रयोग।

उत्पाद की अतिरिक्त विशेषता के रूप में पुनः बंधक परिसंपत्तियों को जोड़ने से अतिरिक्त लाभ मिल सकते हैं, लेकिन इससे उत्पाद के मूल मूल्य प्रस्ताव पर असर नहीं पड़ना चाहिए, न ही इसे अपने स्वयं के टोकन के मूल्य को कमज़ोर करने के लिए डिज़ाइन किया जाना चाहिए। मल्टीकॉइन के काइल जैसे कुछ लोग तो और भी सख्त रुख रखते हैं, उनका तर्क है कि आर्थिक सुरक्षा उत्पाद की वृद्धि को आगे बढ़ाने में कोई महत्वपूर्ण कारक नहीं है।

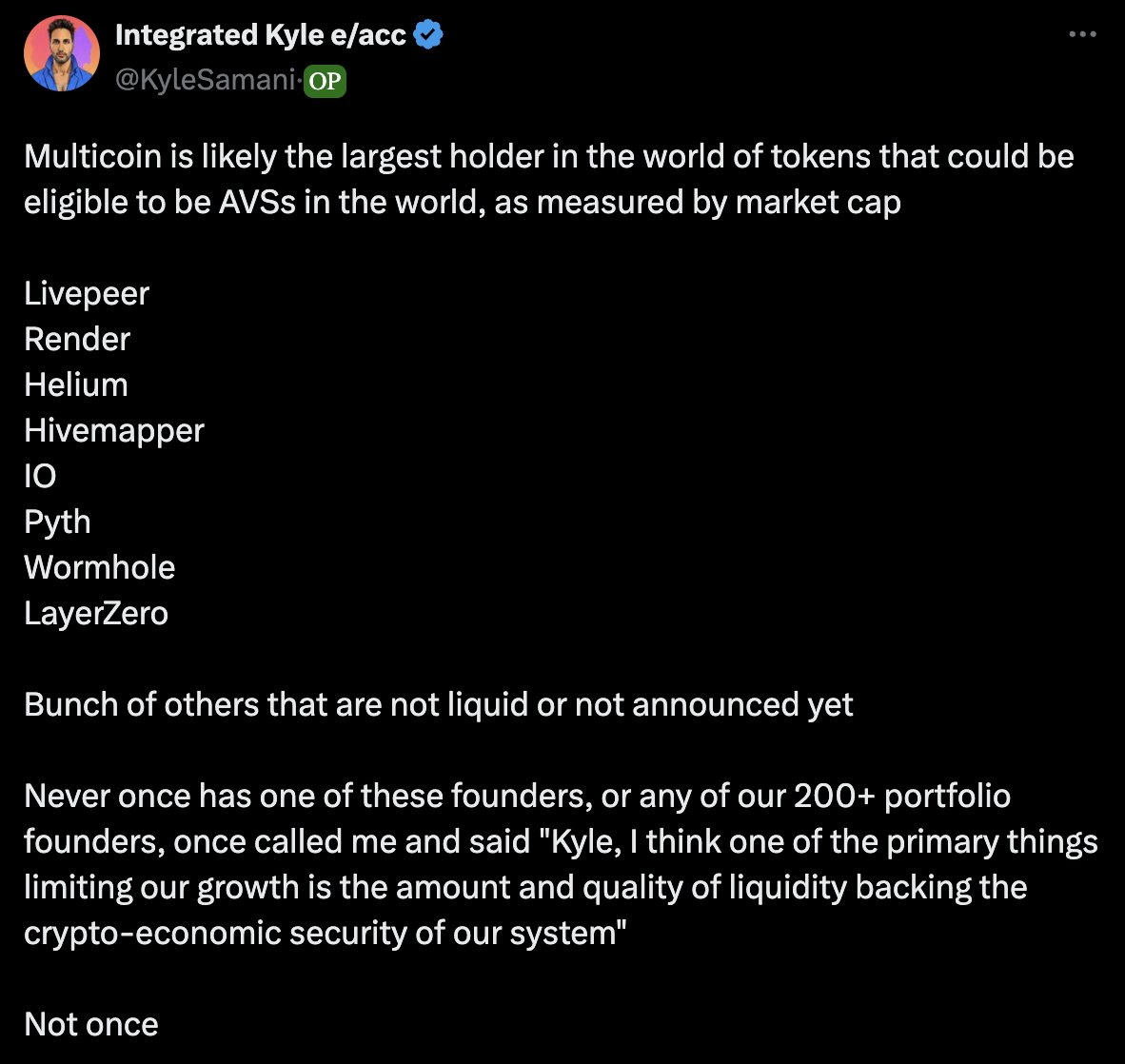

एकीकृत काइल ई/एसीसी: “मल्टीकॉइन संभवतः दुनिया का सबसे बड़ा धारक है और बाजार पूंजीकरण के हिसाब से इसका टोकन एवीएस के रूप में योग्य हो सकता है।

जिसमें लाइवपीयर, रेंडर, हीलियम, हाइवमैपर, पाइथ, वर्महोल, लेयरजीरो शामिल हैं।

ऐसे अन्य टोकन भी हैं जो अभी प्रचलन में नहीं हैं या जिनकी घोषणा अभी तक नहीं की गई है।

इनमें से किसी भी संस्थापक या हमारे 200 से अधिक पोर्टफोलियो संस्थापकों में से किसी ने भी मुझे फोन करके कभी नहीं कहा, "काइल, मुझे लगता है कि हमारे विकास को सीमित करने वाले प्रमुख कारकों में से एक हमारे सिस्टम की क्रिप्टोइकोनॉमिक सुरक्षा का समर्थन करने वाली तरलता की मात्रा और गुणवत्ता है।

एक बार नहीं।"

सच कहूँ तो, उनकी बात से असहमत होना कठिन है।

मैं 7 वर्षों से क्रिप्टो में हूँ और मैंने कभी भी अन्य बड़े क्रिप्टो उपयोगकर्ताओं या उद्योग मित्रों - जो अपने नेटवर्थ का अधिकांश हिस्सा ऑन-चेन स्टोर करते हैं - से यह नहीं सुना कि उन्होंने एक उत्पाद को दूसरे के ऊपर उसकी आर्थिक सुरक्षा के कारण चुना।

आर्थिक दृष्टिकोण से, M^0 के लुका ने एक उत्कृष्ट लेख लिखा, जिसमें बताया गया कि बाजार की अकुशलताओं के कारण परियोजनाओं के लिए ETH का उपयोग करने की तुलना में अपने मूल टोकन का उपयोग करना कैसे सस्ता हो सकता है।

टोकन कब जारी किए जाते हैं? सच में, किसी तरह के गवर्नेंस फ़ंक्शन, उपयोगिता, अर्थशास्त्र या कमी के दावे वाले प्रोजेक्ट-विशिष्ट टोकन को निवेशकों द्वारा लंबे समय से प्रोजेक्ट की सफलता या दृश्यता के प्रतीक के रूप में देखा जाता है, भले ही वे टोकन वास्तव में प्रतिभूतियों के रूप में गिने जाते हों या नहीं। यह बाजार भावना किसी भी शेष वित्तीय या नियंत्रण दावों के बिना भी बनी रहती है। क्रिप्टो जैसे आला उद्योग में, टोकन अक्सर नकदी प्रवाह की तुलना में कथाओं या अपेक्षित तरलता परिवर्तनों से अधिक बंधे होते हैं। कोई फर्क नहीं पड़ता कि हम इसे कैसे देखते हैं, यह स्पष्ट और अच्छी तरह से प्रलेखित है कि क्रिप्टो में, इक्विटी प्रॉक्सी बाजार कुशल से बहुत दूर हैं, और तर्कसंगत टोकन की तुलना में उच्च कीमतें परियोजनाओं के लिए तर्कसंगत-अपेक्षित पूंजी लागत से कम में बदल जाती हैं। कम पूंजी लागत अक्सर वेंचर राउंड में कम कमजोर पड़ने या अन्य उद्योगों के सापेक्ष उच्च मूल्यांकन के रूप में प्रकट होती है। यकीनन, मूल टोकन वास्तव में डेवलपर्स को पूंजी की कम लागत प्रदान करते हैं 1टीपी10टीईटीएच पूंजी बाजार स्तर पर बाजार की अकुशलता के कारण।

स्रोत: गंदगी भरी सड़कें

निष्पक्ष रूप से कहें तो, ऐसा प्रतीत होता है कि आइजनलेयर ने इस स्थिति का पूर्वानुमान कर लिया था और एक दोहरी-स्टेकिंग प्रणाली तैयार कर ली थी, और अब इसके प्रतिस्पर्धी भी विपणन विभेदीकरण विक्रय बिंदु के रूप में बहु-परिसंपत्ति पुनः-स्टेकिंग के समर्थन का उपयोग कर रहे हैं।

यदि भविष्य में सभी टोकन पुनः-स्टेक किए जाएंगे, तो डेवलपर्स के लिए पुनः-स्टैकिंग प्रोटोकॉल का वास्तविक मूल्य क्या होगा?

मेरा मानना है कि इसका उत्तर बीमा और संवर्द्धन में निहित है।

यदि परियोजनाएं अपने उत्पादों में सुधार करना चाहती हैं और खुद को अलग करना चाहती हैं, तो रीस्टेकिंग एक पूरक सुविधा होगी जिसे एकीकृत किया जा सकता है।

बीमा: यह एक अतिरिक्त आश्वासन प्रदान करता है कि प्रस्तुत उत्पाद विज्ञापित के अनुसार ही काम करेगा, क्योंकि इसके लिए अधिक पूंजी लगी हुई है।

संवर्द्धन: री-स्टेकिंग प्रोटोकॉल के लिए सबसे अच्छी रणनीति संपूर्ण कथा को नया रूप देना और डेवलपर्स को किसी भी उत्पाद में डिफ़ॉल्ट रूप से री-स्टेकिंग तकनीक के तत्वों को शामिल करने के लिए राजी करना है क्योंकि यह सब कुछ बेहतर बनाता है। ओह, आप एक ओरेकल हैं जो मूल्य हेरफेर हमलों के लिए असुरक्षित हैं? क्या होगा अगर हम भी AVS हैं?

यह देखना अभी बाकी है कि अंतिम उपयोगकर्ता इस मुद्दे के बारे में परवाह करते हैं या नहीं।

सभी टोकन पसंदीदा री-प्लेज एसेट बनने के लिए प्रतिस्पर्धा करेंगे क्योंकि यह उन्हें कथित मूल्य देता है और बिक्री दबाव को कम करता है। AVS अपनी जोखिम क्षमता, प्रोत्साहन तंत्र, विशिष्ट कार्यों और उस पारिस्थितिकी तंत्र के आधार पर कई प्रकार की री-प्लेज एसेट चुन सकता है जिसके साथ वह संरेखित होना चाहता है। यह अब केवल मुख्य आर्थिक सुरक्षा के बारे में नहीं है, यह बीमा, री-प्लेज और राजनीति के बारे में है। जैसे-जैसे प्रत्येक टोकन को री-प्लेज किया जाएगा, AVS के पास कई विकल्प होंगे।

आर्थिक सुरक्षा सुनिश्चित करने के लिए मुझे कौन सी परिसंपत्तियों का चयन करना चाहिए, मैं कौन सा राजनीतिक संरेखण चाहता हूं, और मेरे उत्पाद के लिए कौन सा पारिस्थितिकी तंत्र सर्वोत्तम है?

अंततः, निर्णय इस बात पर निर्भर करता है कि मेरे उत्पाद के लिए सबसे अच्छी कार्यक्षमता क्या प्रदान करती है। जिस तरह से अनुप्रयोगों को कई श्रृंखलाओं पर तैनात किया जाता है और अंततः Lisks बन जाते हैं, AVS अंततः उन परिसंपत्तियों और पारिस्थितिकी प्रणालियों की आर्थिक सुरक्षा का लाभ उठाएगा जो सबसे अधिक लाभ प्रदान करते हैं, कभी-कभी एक ही समय में कई भी।

जय का यह ट्वीट बहुत अच्छी तरह से बताता है कि अधिकांश डेवलपर्स रीस्टेकिंग के लाभों के बारे में क्या महसूस करते हैं।

यह उल्लेख करना महत्वपूर्ण है कि हमने कुछ परियोजनाएं देखी हैं, जैसे नफ़ल , इस स्थिति से निपटने के लिए काम कर रहे हैं।

जय भवनानी: "जीतो ने आज री-स्टेकिंग के लिए समर्थन की घोषणा की। अब हमारे पास ईगेन, करक, जीतो, सिम्बायोटिक और शायद और भी बहुत कुछ है। हमें ऐसा एग्रीगेटर बनाने में कितना समय लगेगा जिससे AVS सबसे किफायती सुरक्षा प्राप्त करने के लिए जुड़ सके? और लागत के आधार पर सभी री-स्टेकिंग प्लेटफ़ॉर्म पर सक्रिय रूप से पुनर्संतुलन करें।"

क्रिप्टो ट्विटर निरपेक्षता में सोचने की प्रवृत्ति रखता है। वास्तव में, रीस्टेकिंग एक दिलचस्प इंफ्रास्ट्रक्चर टूल है जो डेवलपर विकल्पों का विस्तार करता है और एक नए प्रकार के डेरिवेटिव जारी करके ऑन-चेन बाजारों को प्रभावित करता है, लेकिन यह क्रांतिकारी नहीं है।

कम से कम, यह उच्च जोखिम उठाने की क्षमता वाले क्रिप्टो एसेट धारकों को प्रौद्योगिकी विकल्पों का विस्तार करते हुए और डेवलपर्स पर इंजीनियरिंग के बोझ को कम करते हुए अतिरिक्त रिटर्न अर्जित करने की अनुमति देता है। यह डेवलपर्स के लिए एक पूरक कार्य प्रदान करता है और ऑन-चेन एसेट धारकों के लिए एक नया डेरिवेटिव बाजार बनाता है।

कई संपत्तियों को फिर से संपार्श्विक बनाया जाएगा, जो डेवलपर्स को फिर से संपार्श्विक संपत्तियों को एकीकृत करते समय कई विकल्प प्रदान करता है। अंततः, डेवलपर्स एक फिर से संपार्श्विक संपत्ति पारिस्थितिकी तंत्र का चयन करेंगे जैसे वे तैनात करने के लिए एक नई श्रृंखला चुनते समय करते हैं, वह चुनते हैं जो उनके उत्पाद को सबसे अधिक लाभ प्रदान करेगा, और कभी-कभी कई पारिस्थितिकी तंत्र भी।

टोकन पुनः बंधक परिसंपत्ति बनने के लिए प्रतिस्पर्धा करेंगे, क्योंकि पुनः बंधक परिसंपत्तियों द्वारा निर्मित नए व्युत्पन्न बाजार इन टोकनों को लाभान्वित करेंगे, जिससे उनका व्यापक उपयोग और अनुमानित मूल्य बढ़ेगा।

यह कभी भी अर्थशास्त्र या सुरक्षा के बारे में नहीं था, बल्कि यह बीमा, पुनः बंधकीकरण और राजनीति के बारे में था।

यह लेख इंटरनेट से लिया गया है: क्या होता है जब सभी टोकन पुनः स्टेक किए जाते हैं?