My XP

0

Login

मूल लेखक |आर्थर हेस (बिटमेक्स सह-संस्थापक)

नान ज़ी द्वारा संकलित ( @हत्यारा_मालवो )

संपूर्ण पाठ का सारांश:

अल्पावधि में कोई चिंता नहीं: हैरिस की चुनावी जरूरतों के कारण, अल्पावधि में बड़ी गिरावट का कोई जोखिम नहीं है। शुक्रवार को जब बाजार में तेज गिरावट आएगी, तो हैरिस ट्रेजरी सचिव येलेन को सप्ताहांत (11 और 12 तारीख के आसपास) में जापान के साथ मिलकर बचाव नीति पेश करने का निर्देश देंगी।

दीर्घावधि में सहसंबंध पर ध्यान केंद्रित करें : लंबी अवधि में, जापानी येन अमेरिकी डॉलर के मुकाबले मजबूत होता रहेगा, और येन कैरी ट्रेड खत्म हो सकता है। बिटकॉइन और विनिमय दर के बीच सहसंबंध पर ध्यान दें।

कैरी ट्रेड की समाप्ति के पीछे अंतर्निहित तर्क: जापान ने दीर्घकालिक अल्ट्रा-लो ब्याज दरों के माध्यम से येन की कीमत को दबाकर शेयरों और रियल एस्टेट में वृद्धि को प्रभावी ढंग से हासिल किया है। हालांकि, येन का अत्यधिक अवमूल्यन हो गया है, और मुद्रास्फीति की समस्या को अब और अनदेखा नहीं किया जा सकता है। जापान द्वारा येन पर वित्तीय दमन हटाने से बांड ब्याज दरों में वृद्धि होगी; उच्च ऋण के कारण, यदि वह बांड ब्याज का भुगतान करने के लिए पैसा नहीं छापना चाहता है, तो बैंक ऑफ जापान को अन्य जापानी इकाइयों को बांड बेचने की जरूरत है; इससे अन्य जापानी इकाइयां विदेशी परिसंपत्तियों, विशेष रूप से अमेरिकी शेयरों को बेचने के लिए प्रेरित होंगी; ऐतिहासिक नियमों से पता चलता है कि येन की सराहना अमेरिकी शेयरों की गिरावट के साथ अत्यधिक सहसंबद्ध है, और उपर्युक्त कैरी ट्रेड पदों का परिसमापन बहुत बड़ा हो सकता है, जिससे तीव्र श्रृंखला प्रतिक्रिया हो सकती है।

जब बाजार में गिरावट हो और आपको चुनाव जीतना हो तो आप क्या करते हैं?

अगर आप राजनीतिज्ञ हैं, तो इसका जवाब आसान है: आपका मुख्य लक्ष्य फिर से चुनाव जीतना है। इसलिए, आप पैसे छापते हैं और कीमतें बढ़ाने के लिए हेरफेर करते हैं।

कल्पना कीजिए कि आप अमेरिकी राष्ट्रपति पद के लिए डेमोक्रेटिक उम्मीदवार कमला हैरिस हैं, जो एक शक्तिशाली नारंगी व्यक्ति का सामना कर रही हैं। आपको सब कुछ सही करने की आवश्यकता है क्योंकि पिछले चुनाव के बाद से आपके उप-राष्ट्रपति पद के दौरान बहुत कुछ गलत हुआ है, और चुनाव के दिन आपको जिस चीज़ की सबसे ज़्यादा ज़रूरत है, वह है वैश्विक वित्तीय संकट।

जॉर्ज डब्ल्यू. बुश राष्ट्रपति के रूप में अपने दूसरे कार्यकाल के अंत के करीब थे जब सितंबर 2008 में लेहमैन ब्रदर्स दिवालिया हो गए, जिसने वास्तव में वैश्विक वित्तीय संकट को जन्म दिया। कोई यह तर्क दे सकता है कि चूँकि वे रिपब्लिकन राष्ट्रपति थे, इसलिए डेमोक्रेट के रूप में ओबामा की अपील का एक हिस्सा यह था कि वे किसी अन्य पार्टी के सदस्य थे और इसलिए मंदी के लिए ज़िम्मेदार नहीं थे, और ओबामा ने बाद में 2008 का राष्ट्रपति चुनाव जीता।

आइए हम फिर से हैरिस की दुविधा पर ध्यान दें कि जापान के विशाल येन कैरी ट्रेड के कारण उत्पन्न वैश्विक वित्तीय संकट से कैसे निपटा जाए। वह चीजों को अपने हिसाब से चलने दे सकती है, मुक्त बाजार को अति-उधार वाले व्यवसायों को नष्ट करने दे सकती है और धनी बेबी बूमर्स के बीच वित्तीय परिसंपत्ति धारकों को कुछ वास्तविक दर्द का अनुभव करने दे सकती है। या, वह अमेरिकी ट्रेजरी सचिव "बैड गर्ल" येलेन को मुद्रित धन के साथ समस्या को हल करने का निर्देश दे सकती है। (ओडेली नोट: आर्थर का पिछला लेख देखें “ बुरी लड़की ” विवरण के लिए यहां क्लिक करें, मुख्यतः इसलिए क्योंकि आर्थर का मानना है कि येलेन बिडेन प्रशासन की अनुचित मांगों को पूरा करने के लिए राजकोषीय नीति का उपयोग करेंगी।)

किसी भी राजनेता की तरह, चाहे वह किसी भी पार्टी से जुड़ा हो या आर्थिक रूप से किसी भी विचारधारा का हो, हैरिस येलेन को वित्तीय संकट से बचने के लिए उपलब्ध मौद्रिक साधनों का उपयोग करने का निर्देश देंगी। बेशक, इसका मतलब है कि किसी न किसी रूप में पैसे की छपाई जारी रहेगी हैरिस नहीं चाहेंगी कि येलेन इंतज़ार करें, बल्कि वे चाहेंगी कि येलेन तुरंत और मज़बूती से काम करें। इसलिए यदि आप मुझसे सहमत हैं कि येन कैरी ट्रेड को समाप्त करने से संपूर्ण वैश्विक वित्तीय प्रणाली ध्वस्त हो सकती है, तो आपको यह भी मानना होगा कि येलेन अगले सोमवार, 12 अगस्त को एशियाई व्यापार खुलने पर तुरंत कार्रवाई करेंगी।

जापानी कंपनियों के लिए कैरी ट्रेड्स को समाप्त करने से होने वाले संभावित प्रभाव के आकार और परिमाण का एक प्रभावशाली विचार देने के लिए, मैं आपको नवंबर 2023 में ड्यूश बैंक की एक उत्कृष्ट शोध रिपोर्ट के माध्यम से बताऊँगा। फिर, मैं वर्णन करूँगा कि अगर मुझे अमेरिकी ट्रेजरी सचिव नियुक्त किया जाता है तो मैं बचाव पैकेज की संरचना कैसे करूँगा।

कैरी ट्रेड क्या है? कैरी ट्रेड तब होता है जब आप कम ब्याज वाली मुद्रा में उधार लेते हैं और दूसरी मुद्रा में वित्तीय संपत्ति खरीदते हैं जिसमें अधिक उपज या मूल्यवृद्धि की अधिक संभावना होती है। कुछ निवेशक अपने मुद्रा जोखिम को हेज करते हैं, कुछ नहीं करते। इस मामले में, क्योंकि बैंक ऑफ जापान असीमित मात्रा में येन छाप सकता है, इसलिए जापानी कंपनियों को अपने उधार लिए गए येन को हेज करने की आवश्यकता नहीं है।

ड्यूश बैंक ने 2023 में "दुनिया का सबसे बड़ा कैरी ट्रेड" शीर्षक से एक रिपोर्ट लिखी। लेखक ने सवाल पूछा कि "येन कैरी ट्रेड क्यों नहीं गिरा और जापानी अर्थव्यवस्था को नीचे क्यों नहीं लाया?" आज की स्थिति पिछले साल के अंत की तुलना में बहुत अलग है।

आम धारणा यह है कि जापान कर्ज से लदा हुआ है। एक के बाद एक हेज फंड मैनेजर यह शर्त लगाते हैं कि जापान का पतन होने वाला है। लेकिन जो लोग जापान के पतन पर शर्त लगाते हैं, वे हमेशा हारते हैं। इस व्यापार को विधवा निर्माता यूं ही नहीं कहा जाता है। कई मैक्रो निवेशक जापान के बारे में बहुत निराशावादी हैं क्योंकि वे जापान की सार्वजनिक और निजी बैलेंस शीट के संयोजन को समझने में विफल रहते हैं। यह पश्चिमी निवेशकों के लिए एक आसान मनोवैज्ञानिक गलती है जो व्यक्तिगत अधिकारों में विश्वास करते हैं। लेकिन जापान में, सामूहिक सर्वोच्च है। इसलिए, कुछ अभिनेता जिन्हें पश्चिम में निजी माना जाता है, वे जापान में सरकार की एक और शाखा हैं।

आइए पहले देनदारियों के पक्ष से निपटें। ये कैरी ट्रेड के लिए फंडिंग के स्रोत हैं, यानी येन कैसे उधार लिया जाता है। इन फंडों में एक संबद्ध ब्याज लागत होती है। दो मुख्य हैं: बैंक रिजर्व और बॉन्ड और ट्रेजरी बिल।

बैंक रिजर्व - ये वे फंड हैं जो बैंक बैंक ऑफ जापान में रखते हैं। चूंकि बैंक ऑफ जापान बॉन्ड खरीदते समय बैंक रिजर्व बनाता है, इसलिए यह राशि बहुत बड़ी होती है। याद रखें, बैंक ऑफ जापान के पास जापानी सरकार के बॉन्ड बाजार का लगभग आधा हिस्सा है। इसलिए, बैंक रिजर्व की राशि बहुत बड़ी है, जो सकल घरेलू उत्पाद का 102% है। इन रिजर्व की लागत 0.25% है, जो कि बैंक ऑफ जापान द्वारा बैंकों को दिया जाने वाला ब्याज है। तुलना के लिए, फेडरल रिजर्व अतिरिक्त बैंक रिजर्व पर 5.4% ब्याज देता है। पैसे की यह लागत लगभग शून्य है (जापान में)।

बांड ट्रेजरी बिल - ये सरकार द्वारा जारी किए गए जापानी सरकारी बॉन्ड हैं। बैंक ऑफ जापान के बाजार हेरफेर के कारण, जापानी सरकारी बॉन्ड की पैदावार बेहद कम है। पोस्टिंग के समय मौजूदा 10-वर्षीय जापानी सरकारी बॉन्ड की पैदावार लगभग 0.77% है। यह पैसे की बहुत सस्ती लागत है।

परिसंपत्तियों के संदर्भ में, सबसे बड़ी वस्तु विदेशी प्रतिभूतियाँ हैं। ये सार्वजनिक और निजी क्षेत्रों द्वारा विदेशों में स्वामित्व वाली वित्तीय परिसंपत्तियाँ हैं। एक बड़ा निजी विदेशी धारक सरकारी पेंशन निवेश कोष (GPIF) है। $1.14 ट्रिलियन की परिसंपत्तियों के साथ, GPIF दुनिया के सबसे बड़े पेंशन फंडों में से एक है और इसमें विदेशी स्टॉक, बॉन्ड और रियल एस्टेट हैं।

जब BoJ ने बॉन्ड की कीमतें तय कीं, तो घरेलू ऋण, प्रतिभूतियाँ और स्टॉक ने भी अच्छा प्रदर्शन किया। अंत में, बड़ी मात्रा में येन देनदारियों के निर्माण के परिणामस्वरूप येन के मूल्यह्रास से घरेलू स्टॉक और रियल एस्टेट बाजारों को बढ़ावा मिला।

USD/JPY (सफ़ेद) में वृद्धि हुई, जिसका अर्थ है कि डॉलर के सापेक्ष येन का मूल्य कम हुआ है। इसने नैस्डैक 100 (हरा) और निक्केई 225 (पीला) को भी ऊपर पहुँचाया।

सामान्यतः, जापानी कंपनियों ने बैंक ऑफ जापान द्वारा लगाए गए वित्तीय दमन का लाभ उठाया है ताकि वे खुद को वित्तपोषित कर सकें और येन के अवमूल्यन के कारण उच्च रिटर्न प्राप्त कर सकें। यही कारण है कि बैंक ऑफ जापान वैश्विक मुद्रास्फीति बढ़ने के बावजूद दुनिया की सबसे ढीली मौद्रिक नीति को चलाना जारी रख सकता है।

जीपीआईएफ बहुत मजबूत रहा है, खास तौर पर पिछले दशक में। पिछले दशक में जो हुआ वह यह है कि येन का मूल्य काफी कम हो गया है। जैसे-जैसे येन का मूल्य कम हुआ, विदेशी परिसंपत्तियों पर रिटर्न बढ़ता गया।

अगर विदेशी स्टॉक और बॉन्ड पोर्टफोलियो पर शानदार रिटर्न न होता, तो GPIF को पिछली तिमाही में भारी नुकसान उठाना पड़ता। घरेलू बॉन्ड में घाटा इसलिए हुआ क्योंकि बैंक ऑफ जापान ने अपने यील्ड कर्व कंट्रोल (YCC) को खत्म कर दिया, जिसके कारण जापानी सरकारी बॉन्ड के लिए यील्ड बढ़ गई और कीमतें कम हो गईं। हालांकि, येन में गिरावट जारी रही क्योंकि बैंक ऑफ जापान और फेडरल रिजर्व के बीच ब्याज दर का अंतर बहुत बड़ा था।

जापानी कंपनियों ने बड़े पैमाने पर इसका व्यापार किया। जापान का सकल घरेलू उत्पाद लगभग $4 ट्रिलियन है, और 505% के कुल जोखिम के साथ, वे $24 ट्रिलियन का जोखिम उठा रहे थे। यह व्यापार स्पष्ट रूप से काम कर रहा था, लेकिन येन बहुत कमजोर हो गया जुलाई की शुरुआत में डॉलर 162 येन तक पहुंच गया था, जो टिकाऊ नहीं था क्योंकि घरेलू मुद्रास्फीति उग्र थी .

BoJ इस व्यापार को तुरंत समाप्त नहीं करना चाहता है, लेकिन समय के साथ धीरे-धीरे इससे बाहर निकलने का इरादा रखता है... वे हमेशा ऐसा कहते हैं। अप्रैल 2023 में BoJ गवर्नर के रूप में हारुहिको कुरोदा की जगह सातोशी उएदा लेंगे, कुरोदा इस बड़े व्यापार के मुख्य वास्तुकार थे। जब सब कुछ ठीक चल रहा था, तब उन्होंने व्यापार छोड़ दिया। सातोशी उएदा एकमात्र उम्मीदवार थे जो इस व्यापार को समाप्त करने की कोशिश करके सेप्पुकु करने को तैयार थे। बाजार जानता था कि सातोशी उएदा BoJ को इस कैरी ट्रेड से बाहर निकालने की कोशिश करेंगे। सवाल हमेशा सामान्यीकरण की गति का रहा है।

जापान ने कई वर्षों तक अल्ट्रा-लो ब्याज दरों के माध्यम से येन की कीमत को दबाकर शेयरों और रियल एस्टेट में वृद्धि को प्रभावी ढंग से हासिल किया है। हालांकि, येन का अत्यधिक अवमूल्यन हो गया है और मुद्रास्फीति की समस्या को अब नजरअंदाज नहीं किया जा सकता है। अब यह इस पुराने पैटर्न को तोड़ने की योजना बना रहा है।

अव्यवस्थित समाप्ति कैसी होगी? जापानी कंपनियों की विभिन्न परिसंपत्तियों का क्या होगा? येन का मूल्य कितना बढ़ेगा?

इस व्यापार को समाप्त करने के लिए, बैंक ऑफ जापान को जे.जी.बी. की खरीद रोककर तथा अंततः उन्हें बाजार में वापस बेचकर ब्याज दरें बढ़ाने की आवश्यकता होगी।

यदि बैंक ऑफ जापान जेजीबी यील्ड को कम करना बंद कर देता है, तो बाजार की मांग के अनुसार यील्ड में वृद्धि होगी, कम से कम मुद्रास्फीति से मेल खाने वाले स्तर तक। जून में जापान का उपभोक्ता मूल्य सूचकांक (CPI) साल-दर-साल 2.8% बढ़ा। यदि जेजीबी यील्ड यील्ड वक्र पर किसी भी बिंदु पर बॉन्ड यील्ड से अधिक 2.8% तक बढ़ जाती है, तो सभी परिपक्वताओं पर ऋण की लागत बढ़ जाएगी। बॉन्ड और ट्रेजरी बिल देनदारियों की ब्याज लागत में तेजी से वृद्धि होगी।

बैंक ऑफ जापान को भी बैंकों को रिज़र्व पर दिए जाने वाले ब्याज को बढ़ाना होगा ताकि वे फंड उसके नियंत्रण से बाहर न निकल सकें। फिर से, इसमें शामिल काल्पनिक राशियों को देखते हुए, यह लागत लगभग शून्य से बहुत अधिक स्तर तक बढ़ जाएगी।

संक्षेप में, ब्याज दरों को बाजार समाशोधन स्तर तक बढ़ने देने से BoJ को अपनी स्थिति बनाए रखने के लिए हर साल सैकड़ों अरब येन ब्याज के रूप में चुकाने होंगे। परिसंपत्तियों को बेचने से राजस्व के बिना, BoJ को अपनी देनदारियों का भुगतान करने के लिए बड़ी मात्रा में येन छापना होगा। इससे स्थिति और खराब हो जाएगी, मुद्रास्फीति बढ़ेगी और येन कमजोर होगा। इसलिए, संपत्तियां बेची जानी चाहिए .

बैंक ऑफ जापान का सबसे बड़ा सिरदर्द यह है कि वह अपने जेजीबी के विशाल ढेर को कैसे बेचे। पिछले दो दशकों में, बैंक ऑफ जापान ने अपने विभिन्न मात्रात्मक सहजता (क्यूई) और यील्ड कर्व कंट्रोल (वाईसीसी) कार्यक्रमों के माध्यम से जेजीबी बाजार को नष्ट कर दिया है। व्यावहारिक रूप से, जेजीबी बाजार अब अस्तित्व में नहीं है। बैंक ऑफ जापान को जापानी कॉरपोरेट के किसी अन्य सदस्य को अपना काम करने के लिए मजबूर करना चाहिए और जेजीबी को ऐसी कीमतों पर खरीदना चाहिए जो बैंक ऑफ जापान को दिवालिया न कर दें। यदि आप सुनिश्चित नहीं हैं कि किससे संपर्क करना है, तो बैंकों की ओर रुख करें।

1989 में रियल एस्टेट और शेयर बाजार के बुलबुले के फटने के बाद जापानी वाणिज्यिक बैंकों को ऋण कम करने के लिए मजबूर होना पड़ा। तब से, बैंक ऋण स्थिर हो गया है। चूंकि कंपनियों ने बैंकों से उधार नहीं लिया, इसलिए बैंक ऑफ जापान ने पैसे छापना शुरू कर दिया। यह देखते हुए कि बैंक अच्छी स्थिति में हैं, अब समय आ गया है कि सैकड़ों ट्रिलियन येन के जापानी सरकारी बॉन्ड को अपनी बैलेंस शीट पर वापस रखा जाए।

जबकि BoJ बैंकों से बांड खरीदने के लिए कह सकता है, बैंकों को कहीं से पूंजी प्राप्त करने की आवश्यकता है। जैसे-जैसे JGB की पैदावार बढ़ती है, लाभ कमाने वाली जापानी कंपनियाँ और विदेशी परिसंपत्तियों में खरबों डॉलर रखने वाले बैंक उन परिसंपत्तियों को बेच देंगे, पूंजी को वापस जापान में वापस लाएँगे, और इसे बैंकों में जमा करेंगे। बैंक और ये कंपनियाँ बड़ी मात्रा में JGB खरीदेंगे। जैसे-जैसे पूंजी प्रवाह और येन की कीमत बढ़ती है, JGB की पैदावार उस स्तर तक नहीं बढ़ेगी जो BoJ को दिवालिया बना दे, जबकि वे अपनी होल्डिंग कम कर रहे हैं।

मुख्य नुकसान विदेशी स्टॉक और बॉन्ड की गिरती कीमतों का है, जिन्हें जापानी कंपनियां पूंजी वापस लाने के लिए बेचती हैं। इस कैरी ट्रेड के विशाल आकार को देखते हुए, जापानी कंपनियां दुनिया भर में स्टॉक और बॉन्ड के लिए सीमांत मूल्य निर्माता हैं यह किसी भी "पैक्स अमेरिकाना" सूचीबद्ध प्रतिभूतियों के लिए विशेष रूप से सच है, क्योंकि उनके बाजार येन कैरी ट्रेड कैपिटल के लिए पसंदीदा गंतव्य हैं। चूंकि येन एक स्वतंत्र रूप से परिवर्तनीय मुद्रा है, इसलिए कई पारंपरिक वित्तीय ट्रेडिंग खाते जापानी कंपनियों की स्थिति को दर्शाते हैं।

जैसे-जैसे येन कमजोर होता गया, वैसे-वैसे वैश्विक निवेशकों को येन में उधार लेने और अमेरिकी स्टॉक और बॉन्ड खरीदने के लिए प्रोत्साहित किया गया। जैसे-जैसे येन की कीमत बढ़ी, सभी ने एक ही समय में अपनी पोजीशन को बंद करने की जल्दी की, क्योंकि वे अत्यधिक लीवरेज वाले थे।

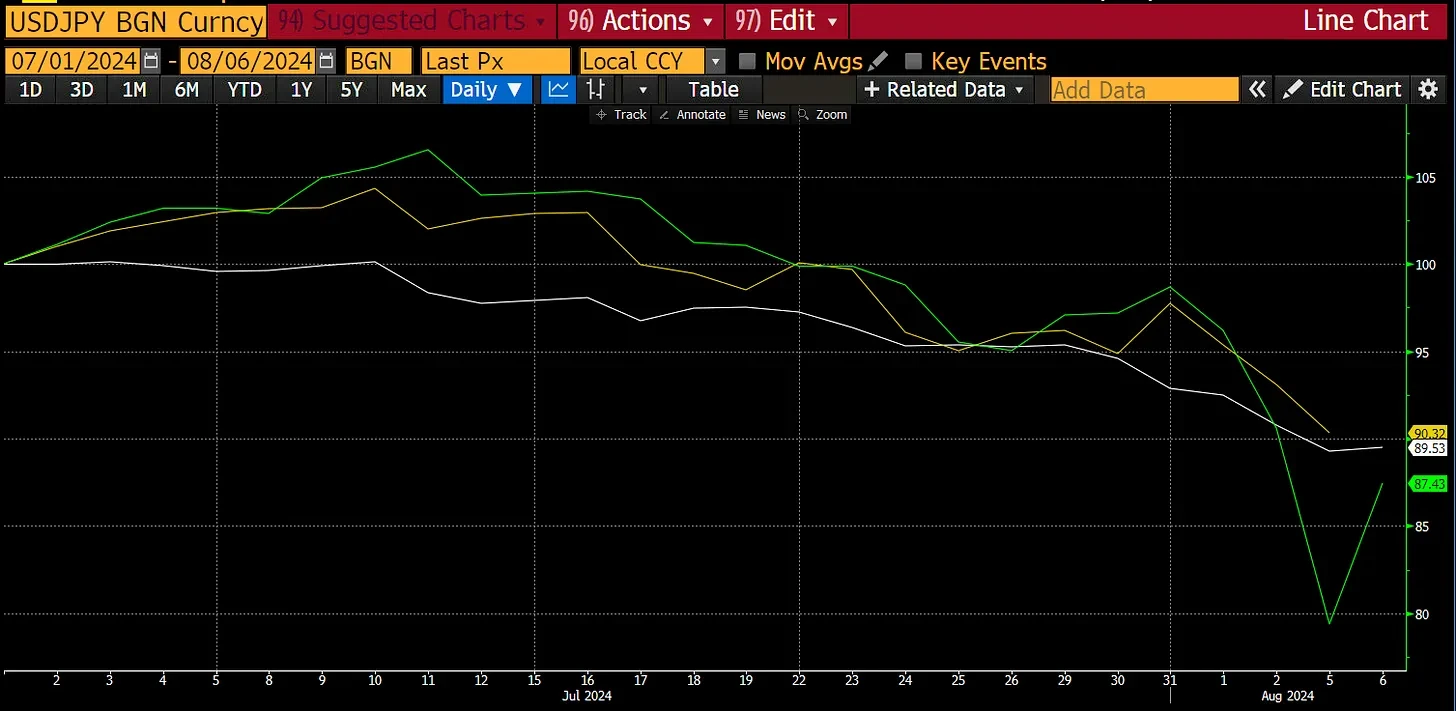

मैंने आपको पहले एक चार्ट दिखाया था जब येन कमज़ोर था। जब येन थोड़ा मज़बूत होता है तो क्या होता है?

याद रखें, USD/JPY को 90 से 160 तक पहुंचने में 15 वर्ष लगे। 4 कारोबारी दिनों में, यह 160 से 142 तक पहुंच गया, जिसके परिणाम निम्नलिखित रहे:

यदि USD/JPY (सफ़ेद रेखा) 10% तक बढ़ जाता है, तो नैस्डैक 100 (सफ़ेद रेखा) 10% तक गिर जाता है, जबकि निक्केई 225 (हरी रेखा) 13% तक गिर जाता है। यह दर्शाता है कि स्टॉक इंडेक्स की गिरावट के साथ येन की वृद्धि का प्रतिशत लगभग 1:1 है। यदि USD/JPY 100 तक पहुँच जाता है, जो कि 38% की वृद्धि है, तो नैस्डैक लगभग 12,600 तक गिर जाएगा और निक्केई लगभग 25,365 तक गिर जाएगा।

USDJPY 100 संभव है। जापानी कंपनियों के कैरी ट्रेड में 1% की कमी लगभग $240 बिलियन की अनुमानित राशि के अनुरूप है। यह मार्जिन पर बहुत अधिक पूंजी है। जापानी कंपनियों में विभिन्न खिलाड़ियों की अलग-अलग माध्यमिक प्राथमिकताएँ हैं। हमने जापान के पांचवें सबसे बड़े वाणिज्यिक बैंक नोरिनचुकिन बैंक के साथ समस्या देखी। उनके कुछ कैरी ट्रेड्स में गड़बड़ी शुरू हो गई और उन्हें अपनी पोजीशन को खोलना शुरू करना पड़ा। वे अपनी विदेशी बॉन्ड पोजीशन बेच रहे हैं और USDJPY में अपने फॉरवर्ड FX हेजेज को कवर कर रहे हैं।

याद रखें, हर कोई एक ही समय में एक ही ट्रेड को समाप्त कर रहा है। न तो हम और न ही वैश्विक मौद्रिक नीति निर्धारित करने वाले अभिजात वर्ग को वित्तीय प्रणाली में छिपे येन कैरी ट्रेड मनी की पूरी सीमा का पता है। इस स्थिति की अस्पष्टता का मतलब है कि बाजार में वैश्विक वित्तीय प्रणाली के इस अत्यधिक लीवरेज वाले हिस्से को उजागर करने के साथ ही तेजी से ओवरकरेक्शन होगा।

जापान द्वारा येन पर वित्तीय दमन हटाने से बांड की ब्याज दरें बढ़ जाएंगी;

उच्च ऋण के कारण, यदि बैंक ऑफ जापान बांड पर ब्याज का भुगतान करने के लिए मुद्रा नहीं छापना चाहता है, तो उसे अन्य जापानी संस्थाओं को बांड बेचने की आवश्यकता है।

इसके बाद अन्य जापानी इकाइयां विदेशी परिसंपत्तियों, विशेष रूप से अमेरिकी शेयरों को बेचने के लिए प्रेरित होंगी;

ऐतिहासिक नियमों से पता चलता है कि जापानी येन की सराहना अमेरिकी शेयरों की गिरावट के साथ अत्यधिक सहसंबद्ध है, और उपर्युक्त मध्यस्थता लेनदेन की परिसमापन स्थिति बहुत बड़ी हो सकती है, जिससे तेजी से श्रृंखला प्रतिक्रिया हो सकती है।

2008 के वैश्विक वित्तीय संकट के बाद से, मुझे लगता है कि चीन और जापान ने अमेरिकी आधिपत्य को बदतर मंदी से बचाया है। चीन ने मानव इतिहास में सबसे बड़े राजकोषीय प्रोत्साहन उपायों में से एक को अपनाया, जो ऋण-संचालित बुनियादी ढांचे के निर्माण के माध्यम से प्रकट हुआ। चीन को अपनी परियोजनाओं को पूरा करने के लिए दुनिया के बाकी हिस्सों से माल और कच्चा माल खरीदने की जरूरत थी। जापान ने बैंक ऑफ जापान के माध्यम से अपने कैरी ट्रेड को बढ़ाने के लिए बहुत सारा पैसा छापा। इन येन के साथ, जापानी कंपनियों ने अमेरिकी स्टॉक और बॉन्ड खरीदे।

अमेरिकी सरकार को शेयर बाजार में उछाल से बहुत अधिक पूंजीगत लाभ कर राजस्व प्राप्त हुआ है। जनवरी 2009 से जुलाई 2024 की शुरुआत तक, नैस्डैक 100 इंडेक्स 16 गुना बढ़ा और एसपी 500 इंडेक्स 6 गुना बढ़ा। पूंजीगत लाभ कर की दरें लगभग 20% से 40% तक होती हैं।

अमेरिकी सरकार रिकॉर्ड पूंजीगत लाभ कर राजस्व के बावजूद घाटे में चल रही है। उस घाटे को पूरा करने के लिए, ट्रेजरी को ऋण जारी करना होगा। जापानी कंपनियाँ अमेरिकी ट्रेजरी के सबसे बड़े सीमांत खरीदारों में से हैं, कम से कम तब तक जब तक येन की कीमत में वृद्धि शुरू नहीं हो जाती। जापान उन अपव्ययी अमेरिकी राजनेताओं के लिए ऋण को वहनीय बनाए रखने में मदद करता है जिन्हें कर कटौती (रिपब्लिकन) या विभिन्न प्रकार के कल्याण चेक (डेमोक्रेट) के साथ वोट जीतने की आवश्यकता होती है।

कुल अमेरिकी बकाया ऋण (पीला) बढ़ रहा है। हालांकि, 10-वर्षीय ट्रेजरी बॉन्ड (सफेद) पर प्रतिफल काफी सीमित दायरे में रहा है और इसने बढ़ते ऋण के साथ कोई संबंध नहीं दिखाया है।

मेरा कहना यह है कि अमेरिकी अर्थव्यवस्था की संरचना के लिए यह आवश्यक है कि जापानी कंपनियाँ और उनकी नकल करने वाली कंपनियाँ इस कैरी ट्रेड में शामिल रहें। अगर यह व्यापार समाप्त हो जाता है, तो अमेरिकी सरकार का वित्त बर्बाद हो जाएगा।

जापानी कॉरपोरेट कैरी ट्रेड पोजीशन्स के समन्वित बेलआउट के बारे में मेरी धारणा इस विश्वास पर आधारित है कि हैरिस अपनी चुनावी संभावनाओं को इसलिए कम नहीं होने देंगी क्योंकि कुछ विदेशी कुछ ट्रेडों से बाहर निकलने का फैसला करते हैं, भले ही वह यह नहीं समझती हैं कि वे ट्रेड क्या हैं।

उनके मतदाता निश्चित रूप से नहीं जानते कि क्या हो रहा है और उन्हें इसकी परवाह नहीं है। या तो उनके शेयर पोर्टफोलियो ऊपर हैं या नहीं। यदि नहीं, तो वे चुनाव के दिन डेमोक्रेट के लिए मतदान करने नहीं जाएंगे। मतदाता मतदान यह निर्धारित करेगा कि ट्रम्प या हैरिस जोकर सम्राट के रूप में चुने जाते हैं।

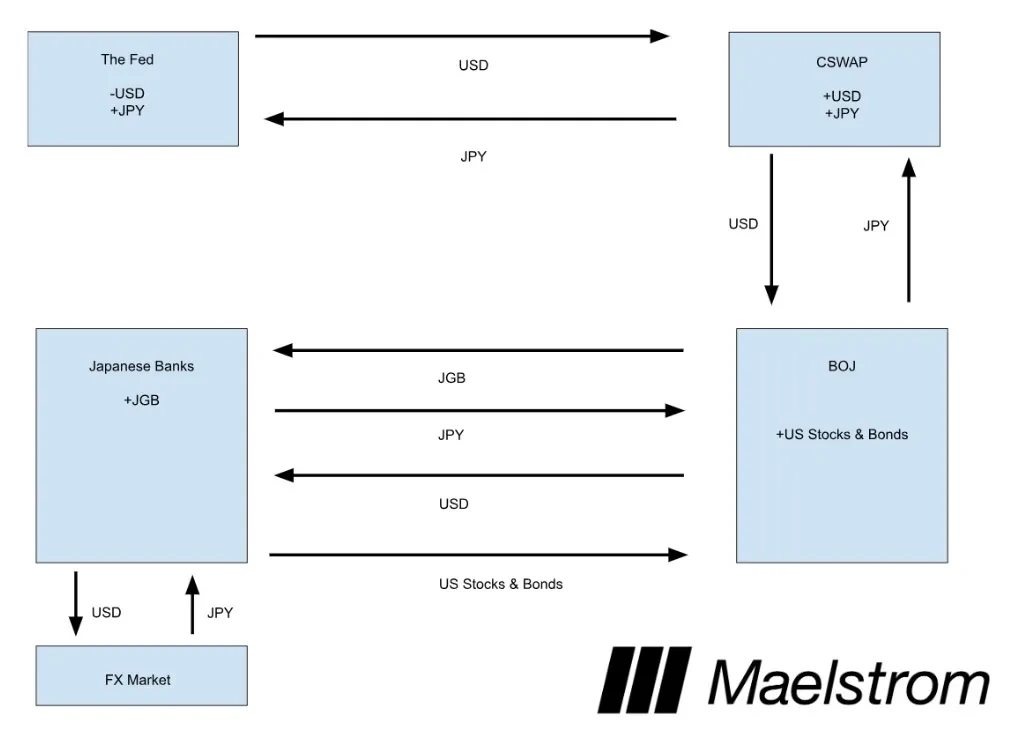

जापानी कंपनियों को अपनी स्थिति समाप्त करनी होगी, लेकिन वे खुले बाजार में कुछ संपत्तियां नहीं बेच सकतीं। इसका मतलब है कि संयुक्त राज्य अमेरिका में किसी सरकारी एजेंसी को पैसे छापने होंगे और उसे जापानी कंपनियों के कुछ सदस्यों को उधार देना होगा। मैं अपना परिचय फिर से देना चाहता हूँ, मेरा नाम सेंट्रल बैंक स्वैप एग्रीमेंट (CSWAP) है।

मैं आपको बताना चाहता हूं कि यदि मैं येलेन की जगह होता तो बेलआउट का संचालन किस प्रकार करता।

रविवार शाम, 11 अगस्त को, मैं एक घोषणा करूंगी (मान लीजिए कि मैं येलेन हूं):

अमेरिकी ट्रेजरी, फेडरल रिजर्व सिस्टम और हमारे जापानी समकक्षों ने पिछले सप्ताह की बाजार अस्थिरता पर विस्तार से चर्चा की। इस कॉल के दौरान, मैंने अमेरिकी डॉलर-येन केंद्रीय बैंक स्वैप सुविधा के उपयोग के लिए अपना समर्थन दोहराया।

बस इतना ही। जनता के लिए, यह पूरी तरह से हानिरहित लगता है। यह किसी तरह की घोषणा नहीं है कि फेड झुक जाएगा और दरों में कटौती करेगा और मात्रात्मक सहजता (QE) को फिर से शुरू करेगा। क्योंकि आम लोग जानते हैं कि ऐसा करने से मुद्रास्फीति, जो पहले से ही असुविधाजनक रूप से उच्च है, फिर से बढ़ जाएगी। यदि चुनाव के दिन मुद्रास्फीति अनियंत्रित होती है और इसका आसानी से फेड से पता लगाया जा सकता है, तो हैरिस हार जाएगी।

अधिकांश अमेरिकी मतदाताओं को पता नहीं है कि CSWAP क्या है, इसे क्यों बनाया गया, या इसका उपयोग असीमित मात्रा में धन छापने के लिए कैसे किया जा सकता है हालांकि, बाजार इसे एक छिपे हुए बेलआउट के रूप में देखेगा क्योंकि इस तंत्र का उपयोग जिस तरह से किया गया है।

बैंक ऑफ जापान अरबों डॉलर उधार लेता है और फेड को संपार्श्विक के रूप में येन प्रदान करता है। इन स्वैप को बैंक ऑफ जापान की ज़रूरत के अनुसार कई बार आगे बढ़ाया जाता है।

बैंक ऑफ जापान ने बड़ी कंपनियों और बैंकों से निजी तौर पर बातचीत की है और उन्हें बताया है कि वह अमेरिकी स्टॉक और अमेरिकी ट्रेजरी के बदले में डॉलर देने को तैयार है।

इससे जापानी कंपनियों और बैंकों से विदेशी संपत्तियों का स्वामित्व BoJ को हस्तांतरित हो जाता है। नकदी से लबालब ये निजी संस्थाएँ डॉलर बेचकर और येन खरीदकर जापान में पूंजी वापस लाती हैं। फिर वे BoJ से मौजूदा उच्च कीमतों/कम पैदावार पर JGB खरीदते हैं। इसका परिणाम एक बढ़ा हुआ CSWAP बकाया है, जो फेड द्वारा मुद्रित धन की राशि के समान डॉलर राशि है।

मैंने धन के प्रवाह को दर्शाने के लिए एक आरेख बनाया, लेकिन शुद्ध प्रभाव ही महत्वपूर्ण है:

फेडरल रिजर्व - वे डॉलर की आपूर्ति बढ़ाते हैं, या दूसरे शब्दों में, कैरी ट्रेड की वृद्धि से उत्पन्न येन को वापस ले लेते हैं।

सीएसडब्ल्यूएपी – फेड का बैंक ऑफ जापान के प्रति डॉलर दायित्व है, और बैंक ऑफ जापान का फेड के प्रति येन दायित्व है।

बैंक ऑफ जापान - अब उनके पास अधिक अमेरिकी स्टॉक और बांड होंगे, इन परिसंपत्तियों की कीमतें बढ़ेंगी क्योंकि CSWAP शेष राशि में वृद्धि के कारण USD की मात्रा बढ़ जाती है।

बैंक ऑफ जापान – अब उनके पास अधिक जापानी सरकारी बांड (जेजीबी) हैं।

जैसा कि आप देख सकते हैं, इसका अमेरिकी शेयर या बॉन्ड बाज़ारों पर कोई असर नहीं पड़ा, और जापानी कंपनियों का कुल कैरी ट्रेड एक्सपोज़र वही रहा। डॉलर के मुक़ाबले येन की कीमत बढ़ी, और इससे भी महत्वपूर्ण बात यह है कि फेड द्वारा पैसे छापने के कारण अमेरिकी शेयर और बॉन्ड की कीमतें बढ़ गईं। एक अतिरिक्त बोनस के रूप में, जापानी बैंक अपने नए अधिग्रहीत JGB संपार्श्विक का उपयोग करके असीमित येन ऋण जारी कर सकते थे। इस व्यापार ने अमेरिका और जापान दोनों में तरलता को फिर से भर दिया।

जापानी कंपनियों के लिए कैरी ट्रेड अंततः समाप्त हो जाएगा, मुझे इस बात का पूरा भरोसा है। सवाल यह है कि फेड और ट्रेजरी अमेरिका पर पड़ने वाले प्रभावों को कम करने के लिए कब पैसे छापना शुरू करेंगे।

यदि शुक्रवार, 9 अगस्त को अमेरिकी शेयर बाजार में भारी गिरावट आती है एसपी 500 और नैस्डैक 100 को उनके हाल के जुलाई के सर्वकालिक उच्चतम स्तर से 201टीपी9टी नीचे छोड़ते हुए, सप्ताहांत में किसी प्रकार की कार्रवाई की संभावना है।

यदि येन का मूल्य फिर से कम होने लगे तो संकट अल्पावधि में ही समाप्त हो जाएगा कैरी ट्रेड का समापन जारी रहेगा, लेकिन धीमी गति से। मुझे लगता है सितंबर और नवंबर के बीच बाजार में एक और तेज बदलाव देखने को मिलेगा क्योंकि USD/JPY विनिमय दर 100 के लक्ष्य की ओर बढ़ना जारी रखेगी। इस बार निश्चित रूप से प्रतिक्रिया होगी क्योंकि अमेरिकी राष्ट्रपति चुनाव नजदीक आ रहे हैं।

दो विरोधी ताकतें मेरी क्रिप्टोकरेंसी पोजिशनिंग को प्रभावित करती हैं।

तरलता का सकारात्मक बल:

एक तिमाही के शुद्ध कसावट के बाद, यू.एस. ट्रेजरी ट्रेजरी बिल जारी करने के साथ ही USD लिक्विडिटी को इंजेक्ट करेगा और संभवतः ट्रेजरी अकाउंट को खाली कर देगा। हाल ही में तिमाही रिफंडिंग घोषणाओं में यह नीतिगत बदलाव स्पष्ट हो गया था। संक्षेप में, हैरिस और येलेन अब से लेकर साल के अंत तक $301 बिलियन और $1.05 ट्रिलियन के बीच इंजेक्ट करेंगे। यदि आवश्यक हो तो मैं इसे एक अनुवर्ती लेख में समझाऊंगा।

तरलता की नकारात्मक शक्तियां:

यह येन की कीमत में वृद्धि है। कैरी ट्रेड के बंद होने से वित्तीय परिसंपत्तियों की वैश्विक स्तर पर समन्वित बिक्री होती है, क्योंकि येन ऋण प्रत्येक लेनदेन के साथ अधिक महंगा होता जाता है जिसे चुकाना पड़ता है।

कौन सी ताकत ज़्यादा मज़बूत है, यह इस बात पर निर्भर करता है कि कैरी ट्रेड कितनी जल्दी खत्म होता है। हम इसे पहले से नहीं जान सकते। एकमात्र अवलोकनीय प्रभाव बिटकॉइन और USDJPY के बीच का संबंध है। अगर बिटकॉइन उत्तलता प्रदर्शित करता है, जिसका अर्थ है कि यह बढ़ता है चाहे USDJPY बढ़े या घटे, तो मुझे पता है कि अगर येन बहुत मज़बूत है और यूएस ट्रेजरी द्वारा प्रदान की गई तरलता पर्याप्त है, तो बाज़ार बेलआउट की उम्मीद करता है।

यदि येन के मूल्य में वृद्धि होने पर बिटकॉइन में गिरावट आती है और येन के मूल्य में गिरावट होने पर इसमें वृद्धि होती है, तो बिटकॉइन पारंपरिक वित्तीय बाजारों के अनुरूप आगे बढ़ेगा।

यदि निष्कर्ष उत्तलता है, तो मैं स्थानीय तल पर पहुंचने पर अपनी स्थिति में आक्रामक रूप से वृद्धि करूंगा। यदि सेटअप एक मजबूत सहसंबंध है, तो मैं किनारे पर बैठूंगा और बाजार के अंततः ढहने का इंतजार करूंगा। यदि बैंक ऑफ जापान पिछली बैठक में निर्धारित योजना पर कायम रहता है, तो कैरी ट्रेड को समाप्त करना जारी रहेगा।

यह इस समय मेरी ओर से दी जाने वाली सबसे ठोस सलाह है। हमेशा की तरह, ये ट्रेडिंग दिन और महीने इस बुल मार्केट में आपके रिटर्न को परिभाषित करेंगे। यदि आपको लीवरेज का उपयोग करना ही है, तो इसका बुद्धिमानी से उपयोग करें और अपनी पोजीशन पर लगातार नज़र रखें। जब आप लीवरेज्ड पोजीशन रखते हैं, तो आपको अपने बिटकॉइन या अन्य क्रिप्टोकरेंसी पर नज़र रखनी चाहिए। अन्यथा, आप लिक्विडेट हो जाएँगे।

यह लेख इंटरनेट से लिया गया है: आर्थर हेस का नया लेख: येन कैरी ट्रेड के अंत से अमेरिकी स्टॉक और क्रिप्टो बाजारों पर क्या प्रभाव पड़ेगा?

संबंधित: बुल मार्केट पहले ही आधा हो चुका है, क्या बिटकॉइन पारिस्थितिकी तंत्र के पास अभी भी मौका है?

मूल लेखक: बिटआई कोर योगदानकर्ता लुइस वांग मूल अनुवाद: बिटआई कोर योगदानकर्ता क्रश बिटकॉइन नेटवर्क ने अपनी उत्कृष्ट स्थिरता और सुरक्षा के साथ, न केवल बीटीसी को स्थायी मूल्य प्रदान किया है, बल्कि प्रभावशाली पूंजी भी जमा की है। बीटीसी स्पॉट ईटीएफ की स्वीकृति के साथ, पारंपरिक फंडों के बड़े पैमाने पर प्रवाह ने इसके बाजार मूल्य को $1.3 ट्रिलियन से अधिक तक पहुंचा दिया है। हालांकि, एक नेटवर्क के रूप में बिटकॉइन और एक डिजिटल संपत्ति के रूप में बीटीसी के बीच अंतर को अक्सर अनदेखा किया जाता है। बिटकॉइन की पूरी क्षमता को साकार करने की कुंजी बिटकॉइन को मूल्य के मात्र भंडार से बिटकॉइन अर्थव्यवस्था के मुख्य बुनियादी ढांचे में बदलने के लिए नेटवर्क की क्षमताओं का लाभ उठाना है। दिसंबर 2022 में, ऑर्डिनल्स प्रोटोकॉल के उद्भव ने बिटकॉइन पारिस्थितिकी तंत्र में एक अप्रत्याशित नवाचार लाया। इंस्क्रिप्शन की लोकप्रियता ने न केवल बिटकॉइन को बिटकॉइन अर्थव्यवस्था के मुख्य बुनियादी ढांचे में बदल दिया।