Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

मूल लेख: विक्टर रामिरेज़, मतियास एंड्रेड, तनय वेद

मूल अनुवाद: लिन, मार्सबिट

हाल के वर्षों में FDV लॉन्च में विविधता रही है: 2020 में $140 मिलियन का औसत (DeFi प्रोटोकॉल), 2021 में $1.4 बिलियन तक की वृद्धि (NFTs, गेम), 2022 में गिरावट (L2 के लिए $800 मिलियन), और 2023 और 2024 में पलटाव ($2.4 बिलियन और $1 बिलियन), जिसमें ऑल्ट L1 और सोलाना प्रोजेक्ट शामिल हैं।

FDV अल्पकालिक बाजार झटकों को अनदेखा करता है; इसलिए, संचलन (सार्वजनिक आपूर्ति) महत्वपूर्ण है। उच्च FDV, वर्ल्ड कॉइन ($800 मिलियन बनाम $34 बिलियन FDV) जैसे कम संचलन टोकन वास्तविक मूल्यांकन को विकृत कर सकते हैं।

एयरड्रॉपप्रोटोकॉल अपनाने को बढ़ावा देने के लिए टोकन वितरित करते हैं और आमतौर पर प्राप्तकर्ताओं द्वारा जल्दी से भुनाए जाते हैं। शुरू में आकर्षक होने के बावजूद, अधिकांश एयरड्रॉप किए गए टोकन लंबी अवधि में मूल्य खो देते हैं, BONK जैसे अपवादों के साथ (जिसमें ~ 8x रिटर्न देखा गया)।

क्रिप्टोकरेंसी स्पेस में सबसे ज़्यादा बहस किए जाने वाले विषयों में से एक टोकन इकोनॉमिक्स का मुद्दा है, या वह सिस्टम जिसके ज़रिए टोकन सप्लाई वितरित की जाती है। टोकन इकोनॉमिक्स एक प्रोजेक्ट के वर्तमान और भविष्य के मूल्य को सुनिश्चित करते हुए विभिन्न हितधारकों को खुश करने के बीच संतुलन बनाने का काम करता है।

क्रिप्टो प्रोजेक्ट अपने संबंधित पारिस्थितिकी तंत्र में कुछ व्यवहारों को प्रोत्साहित करने के लिए विभिन्न टोकन अर्थशास्त्र योजनाओं को नियोजित करते हैं। टोकन आपूर्ति का एक हिस्सा जनता के लिए अनलॉक किया जाता है ताकि उपयोगकर्ता परियोजना में हिस्सेदारी रख सकें और टोकन मूल्य खोज से गुजर सकें। परियोजना विकास को प्रोत्साहित करने के लिए, टोकन आपूर्ति का एक हिस्सा शुरुआती निवेशकों और टीम के सदस्यों के लिए लॉक किया जा सकता है, आमतौर पर एक अनुकूल मूल्य पर और खुले बाजार में कारोबार किए जाने से पहले। कुछ प्रोजेक्ट एयरड्रॉप का भी उपयोग करते हैं, जो उपयोगकर्ताओं को विकेन्द्रीकृत एक्सचेंज को तरलता प्रदान करने, शासन प्रस्तावों पर मतदान करने या लेयर 2 से जुड़ने जैसे प्रमुख व्यवहारों के आधार पर टोकन से पुरस्कृत करते हैं।

इस सप्ताह के नेटवर्क की स्थिति में, हम एक परियोजना के टोकन अर्थशास्त्र के विभिन्न कारकों और टोकन मूल्यांकन और ऑन-चेन गतिविधि पर उनके प्रभाव का गहराई से अध्ययन करेंगे।

टोकन मूल्यांकन की बारीकियों को समझने के लिए, हम कुछ सामान्य रूप से उपयोग किए जाने वाले मूल्यांकन मीट्रिक की व्याख्या करेंगे। किसी परिसंपत्ति का परिसंचारी बाजार पूंजीकरण केवल टोकन की परिसंचारी आपूर्ति का उपयोग करता है और इसमें शुरुआती निवेशकों, योगदानकर्ताओं और भविष्य के जारी करने के लिए लॉक की गई आपूर्ति शामिल नहीं होती है। परिसंचारी बाजार पूंजीकरण मापता है कि बाजार किसी टोकन के वर्तमान मूल्यांकन को कैसे देखता है। फ्री फ्लोट सप्लाई वे टोकन हैं जिनका खुले बाजार में कारोबार किया जा सकता है। पूरी तरह से पतला मूल्यांकन (FDV) सभी टोकन के प्रचलन में आने के बाद किसी परिसंपत्ति का बाजार मूल्य है, इसलिए इसे पूरी तरह से पतला कहा जाता है। FDV इस बात का एक प्रॉक्सी है कि बाजार किसी टोकन के भविष्य के मूल्यांकन को कैसे देखता है।

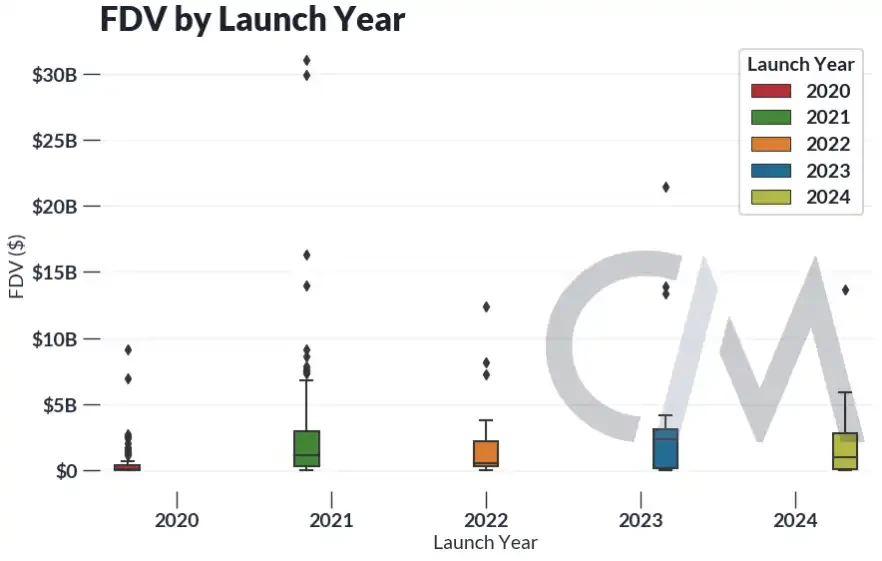

FDV की रिलीज़ से यह संकेत मिल सकता है कि बाज़ार मौजूदा प्रोजेक्ट के रिलीज़ होने के बाद उनके भविष्य के मूल्य को किस तरह से महत्व देता है। नीचे FDV का एक चार्ट दिया गया है जिसमें कई क्रिप्टो टोकन शामिल हैं, जिन्हें प्रोजेक्ट के रिलीज़ होने के वर्ष से विभाजित किया गया है।

स्रोत: कॉइन मेट्रिक्स मार्केट डेटा फीड, नेटवर्क डेटा प्रो

बाद की परियोजनाओं की तुलना में, 2020 में जारी किए गए प्रमुख टोकन का औसत FDV अपेक्षाकृत कम ($140 मिलियन) था, लेकिन इसमें DeFi समर से पैदा हुए ब्लू-चिप प्रोटोकॉल जैसे कि Uniswap, Aave और Solana और Avalanche जैसे उल्लेखनीय L1 शामिल थे। 2021 में, जारी किए गए औसत FDV में उछाल आया और यह $1.4 बिलियन हो गया, जिसमें मुख्य रूप से NFT और गेमिंग प्रोजेक्ट जैसे कि Gods Unchained, Yield Guild Games और Flow शामिल थे। 2022 में, जारी किए गए FDV में गिरावट आई, जिसका नेतृत्व Apecoin और ऑप्टिमिज़्म जैसे शुरुआती L2 टोकन के लॉन्च ने किया। 2023 और 2024 में, जारी किए गए FDV में क्रमशः $2.4 बिलियन और $1 बिलियन की वापसी हुई, जिसमें Aptos और Sui जैसे ऑल्ट L1 की एक नई लहर और Jupiter और Jito जैसे Solana प्रोजेक्ट का उदय शामिल था।

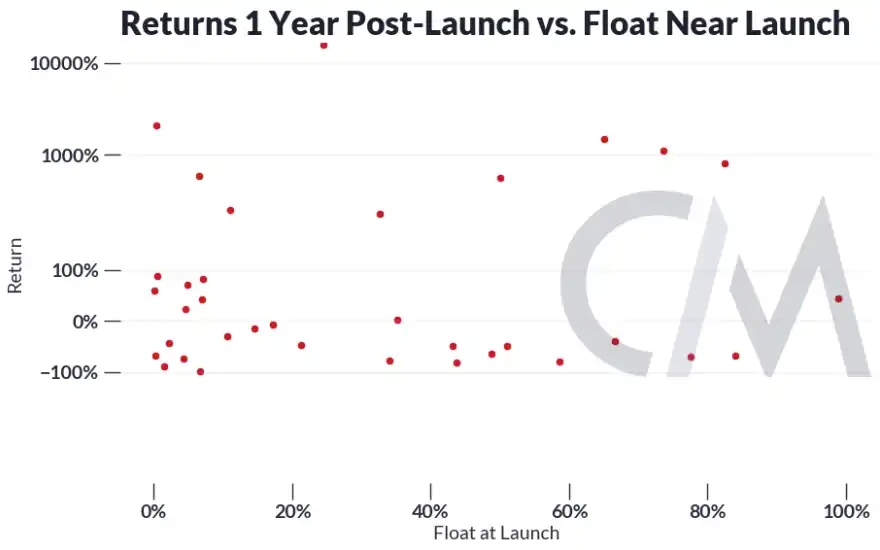

जबकि FDV का उपयोग दीर्घकालिक मूल्य को मापने के लिए किया जा सकता है, यह अल्पकालिक बाजार गतिशीलता को ध्यान में नहीं रखता है जो तरलता और आपूर्ति झटकों से उत्पन्न हो सकती है। इसलिए, FDV की परिसंचारी आपूर्ति, या जनता के लिए उपलब्ध आपूर्ति पर विचार करना महत्वपूर्ण है।

कुल आपूर्ति के सापेक्ष उच्च संचलन वाले टोकन, जैसे कि बिटकॉइन, काफी तरल होते हैं, और बाजार सहभागियों को टोकन जारी करने से भविष्य में आपूर्ति में झटके की उम्मीद नहीं है - क्योंकि 90% से अधिक बिटकॉइन पहले ही खनन किए जा चुके हैं। कुल आपूर्ति के सापेक्ष कम संचलन वाले टोकन का मतलब है कि उनका अधिकांश FDV तरल नहीं है। इसलिए, उच्च FDV और कम संचलन वाले टोकन फुलाए हुए और झूठे कुल मूल्यांकन का प्रतिनिधित्व कर सकते हैं। उच्च FDV और कम संचलन वाले टोकन का एक चरम उदाहरण वर्ल्ड कॉइन है, जिसका बाजार पूंजीकरण ~$800M है लेकिन FDV ~$34B है - 50x का अंतर।

सामान्य तौर पर, हम देखते हैं कि उद्योग मानक समुदाय को टोकन आपूर्ति का लगभग 5-15% अनलॉक करता है, जबकि शेष टीम, निवेशकों, फाउंडेशन, अनुदान या अन्य अनलॉकिंग इवेंट के लिए लॉक होता है। 2022 से पहले लॉन्च की गई परियोजनाओं में अधिक विविध वितरण होता है।

स्रोत: कॉइन मेट्रिक्स लैब्स

उच्च FDV और कम प्रचलन वाले टोकन हमेशा क्रिप्टो समुदाय में तिरस्कार की वस्तु रहे हैं। एक ऐतिहासिक उदाहरण FTX का टोकन FTT है, जिसने अपनी देनदारियों की भरपाई के लिए अपने अद्रव्यमान शेयरों को परिसंपत्तियों के रूप में गिनकर अपनी बैलेंस शीट को बढ़ा दिया। उच्च FDV और कम प्रचलन के साथ लॉन्च किए गए टोकन प्रोजेक्ट की आलोचना खुदरा निवेशकों की कीमत पर शुरुआती निवेशकों और अन्य अंदरूनी लोगों को समृद्ध करने के उपकरण के रूप में की गई है। इससे बाजार की भावना शून्यवादी हो सकती है, जिससे खुदरा तरलता का एक बड़ा प्रवाह मेमेकॉइन में हो सकता है, जो शुरुआती चरणों में जनता को अपनी आपूर्ति का एक बड़ा हिस्सा प्रदान करते हैं।

स्रोत: कॉइन मेट्रिक्स मार्केट डेटा फीड, नेटवर्क डेटा प्रो

हम पाते हैं कि, सामान्य तौर पर, जारी करने के समय प्रचलन की मात्रा का जारी करने के 1 वर्ष बाद टोकन की कीमत में वृद्धि पर कोई महत्वपूर्ण प्रभाव नहीं पड़ता है। यह हमारे पिछले निष्कर्षों के साथ काफी सुसंगत है, जो सुझाव देते हैं कि प्रचलन में अचानक झटके का मूल्य पर एक सुसंगत दिशात्मक प्रभाव नहीं पड़ता है।

कुछ प्रोटोकॉल समुदाय को टोकन वितरित करने और कम प्रचलन के जोखिम को कम करने के लिए एयरड्रॉप का उपयोग करते हैं। एयरड्रॉप प्रोटोकॉल के शुरुआती उपयोगकर्ताओं को कुछ वांछित व्यवहारों के आधार पर टोकन प्रदान करके पुरस्कृत करते हैं जो प्रोटोकॉल के विकास को बढ़ावा देते हैं, शुरुआती उपयोगकर्ताओं के लिए क्रिप्टो प्रोत्साहन चेक के समान। पिछले SOTN में, हमने पाया कि अधिकांश पते एयरड्रॉप किए गए टोकन प्राप्त करने के तुरंत बाद उन्हें समाप्त कर देते हैं।

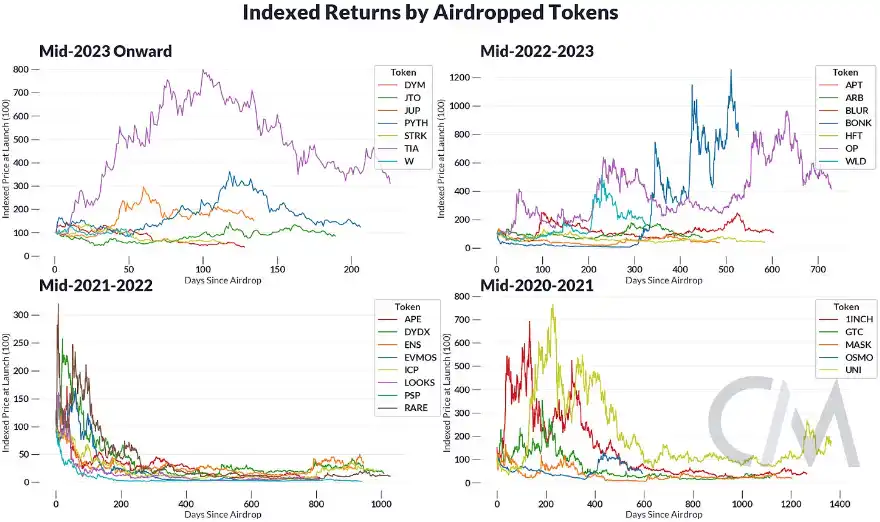

हालांकि एयरड्रॉप से आकर्षक लाभ प्राप्त हो सकता है, लेकिन अधिकांश एयरड्रॉप किए गए टोकन अपना दीर्घकालिक मूल्य खो देते हैं।

स्रोत: कॉइन मेट्रिक्स मार्केट डेटा

एयरड्रॉप के बाद ट्रेडिंग के पहले दिन को संदर्भ बिंदु के रूप में लेते हुए, केवल 1/3 टोकन ने पहले एयरड्रॉप के बाद से अपना मूल्य बनाए रखा है। आज तक एयरड्रॉप किए गए टोकन रखने का औसत रिटर्न -61% है। हालाँकि, कुछ एयरड्रॉप किए गए टोकन की कीमत बढ़ी है, जैसे कि BONK (लगभग 8 गुना)।

टोकन पुरस्कार अंततः नेटवर्क गतिविधि को बूटस्ट्रैप करने का एक तरीका मात्र है, लेकिन क्या वे वास्तव में वास्तविक उपयोग की ओर ले जाते हैं? वास्तविक आर्थिक गतिविधि को मापना मुश्किल हो सकता है, क्योंकि प्रत्येक प्रोटोकॉल के अलग-अलग उपयोग और उन उपयोगों को मापने के लिए मीट्रिक होते हैं। एक उदाहरण के रूप में, हम ऑप्टिमिज्म (एक लेयर 2 प्रोजेक्ट) ले सकते हैं और नेटवर्क में जमा की गई राशि का उपयोग उपयोगकर्ता गतिविधि के लिए एक मोटे प्रॉक्सी के रूप में कर सकते हैं।

स्रोत: कॉइन मेट्रिक्स नेटवर्क डेटा प्रो, कॉइन मेट्रिक्स लैब्स

एयरड्रॉप के बाद, हमने ऑप्टिमिज्म के गेटवे ब्रिज जमा अनुरोधों में उछाल देखा। अगले वर्ष, गतिविधि कम हो गई, जो क्रिप्टो गतिविधि में सामान्य गिरावट के साथ मेल खाती है। संक्षेप में, एयरड्रॉप अल्पावधि में प्रोटोकॉल के उपयोग को बढ़ावा दे सकता है, लेकिन क्या यह वास्तविक, टिकाऊ दीर्घकालिक विकास पैदा कर सकता है, यह देखा जाना बाकी है।

जबकि एयरड्रॉप का संकेत किसी प्रोटोकॉल को जल्दी अपनाने को प्रोत्साहित कर सकता है, लेकिन यह जरूरी नहीं कि निरंतर उपयोगकर्ता गतिविधि की ओर ले जाए। एयरड्रॉप फ़ार्मिंग के उद्भव से यह और भी जटिल हो जाता है, जो उपयोगकर्ताओं के लिए टोकन अर्जित करने की उम्मीद में ऑन-चेन पर अतिरिक्त गतिविधि उत्पन्न करके प्रोटोकॉल के नियमों को गेमिफ़ाई करने का एक तरीका है। हाल ही में, एयरड्रॉप फ़ार्मिंग विच फ़ार्म के साथ तेज़ी से औद्योगिक हो गई है, जहाँ कुछ अभिनेता बड़े पैमाने पर गतिविधि उत्पन्न करने के लिए कई ऑन-चेन पहचान बनाते हैं। इसने प्रोजेक्ट टीमों को उन भाड़े के सैनिकों को पुरस्कार देने के लिए प्रेरित किया है जिनका नेटवर्क में कोई दीर्घकालिक निहित स्वार्थ नहीं है।

प्रोटोकॉल टीमों ने सिबिल के पुरस्कारों की पहचान करने और उन्हें ब्लॉक करने के तरीके विकसित करके सिबिल के खिलाफ़ लड़ना शुरू कर दिया है। उल्लेखनीय रूप से, लेयरज़ीरो सिबिल को उनके आवंटन के एक छोटे हिस्से के बदले में स्वयं की पहचान करने की पेशकश कर रहा है, लेकिन कोई टोकन प्राप्त न करने की संभावना के साथ। EigenLayer और LayerZero दोनों के लिए बड़े पैमाने पर एयरड्रॉप आने के साथ, यह देखना बाकी है कि क्या एयरड्रॉप वांछित परिणाम प्राप्त करेंगे, या क्या परियोजनाएँ उन्हें पूरी तरह से रद्द कर देंगी।

कई मायनों में, क्रिप्टोकरेंसी हर बाजार प्रतिभागी की प्रेरणाओं को उजागर करती है। टोकन अर्थशास्त्र को किसी प्रोटोकॉल की सफलता और स्थिरता को बढ़ावा देने के लिए इन प्रेरणाओं का लाभ उठाने की कला के रूप में देखा जा सकता है। टोकन आपूर्ति आवंटित करना, व्यवहार को प्रोत्साहित करना और दीर्घकालिक मूल्य सुनिश्चित करना एक नाजुक संतुलन है जिसे प्रत्येक परियोजना अलग-अलग तरीके से अपनाती है। यह देखना दिलचस्प होगा कि बाजार की ताकतों के विकसित होने और नए सिक्कों के उभरने के साथ उपयोगकर्ता और टीमें कैसे अनुकूलन करना जारी रखती हैं।

यह लेख इंटरनेट से लिया गया है: एयरड्रॉप्स को डिक्रिप्ट करना: एफडीवी और टोकन अर्थशास्त्र टोकन की कीमतों को कैसे प्रभावित करते हैं?

मूल स्रोत: DLNews संकलनकर्ता: ओडेली प्लैनेट डेली वेन्सर संपादक टिप्पणी: हाल ही में, एथेरियम स्पॉट ईटीएफ की प्रवृत्ति उलट गई है, जिसने बाजार और नियामकों का बहुत ध्यान आकर्षित किया है। एथेरियम स्पॉट ईटीएफ की अमेरिकी मंजूरी के आशावाद के आधार पर, इस सप्ताह एथेरियम की कीमत में तेजी से वृद्धि हुई है, और वर्तमान कीमत $3,807 है। हालांकि दिशा के तेज बदलाव के पीछे के कारण अभी भी विवादास्पद हैं, बाजार पर्यवेक्षकों और वरिष्ठ क्रिप्टोक्यूरेंसी चिकित्सकों का आम तौर पर मानना है कि नियामकों की मंजूरी का एथेरियम और अन्य क्रिप्टोकरेंसी पर अलग-अलग डिग्री का प्रभाव पड़ेगा। यह बताया गया है कि एसेट मैनेजमेंट कंपनी वैनएक पहली ब्रोकरेज फर्म है जिसने यूएस सिक्योरिटीज एंड एक्सचेंज कमीशन (एसईसी) को एथेरियम स्पॉट ईटीएफ के लिए आवेदन प्रस्तुत किया है। 19 बी -4 दस्तावेज़ आवेदन का परिणाम…