My XP

0

Login

यह लेख यहाँ से लिया गया है: विंटरम्यूट

अनुवादक: ओडेली प्लैनेट डेली अज़ुमा

क्रिप्टोकरेंसी की दुनिया में, टोकन जारी करना बहुत महत्वपूर्ण है। एक सफल टोकन जारी करने से प्रोटोकॉल का मूल्य और प्रभाव काफी हद तक बढ़ सकता है और एयरड्रॉप के माध्यम से पारिस्थितिकी तंत्र में विभिन्न भूमिकाओं के लिए बहुत अधिक धन लाया जा सकता है।

हालाँकि, वर्तमान परिवेश में, टोकन जारी करने की वास्तविक क्षमता अक्सर विकेंद्रीकृत एक्सचेंजों (DEX) के डिज़ाइन द्वारा सीमित होती है - टोकन जारी करने वाले प्रोटोकॉल ट्रेडिंग गतिविधियों से प्राप्त मूल्य को कैप्चर नहीं कर सकते हैं। अपने स्वयं के स्वचालित बाज़ार निर्माता (AMM) वक्र होने से, प्रोटोकॉल अपने द्वारा बनाए गए मूल्य को अधिक प्रभावी ढंग से कैप्चर और बनाए रख सकते हैं, जिससे उनके अपने आर्थिक मॉडल में सुधार होता है और DeFi की स्थिरता बढ़ती है।

टोकन जारी करना किसी प्रोटोकॉल के विकास में सबसे महत्वपूर्ण क्षण होता है। अगर इसे सही तरीके से डिज़ाइन किया जाए, तो यह सभी उपयोगकर्ताओं, योगदानकर्ताओं, निवेशकों और पूरे समुदाय के लिए जबरदस्त मूल्य पैदा करेगा।

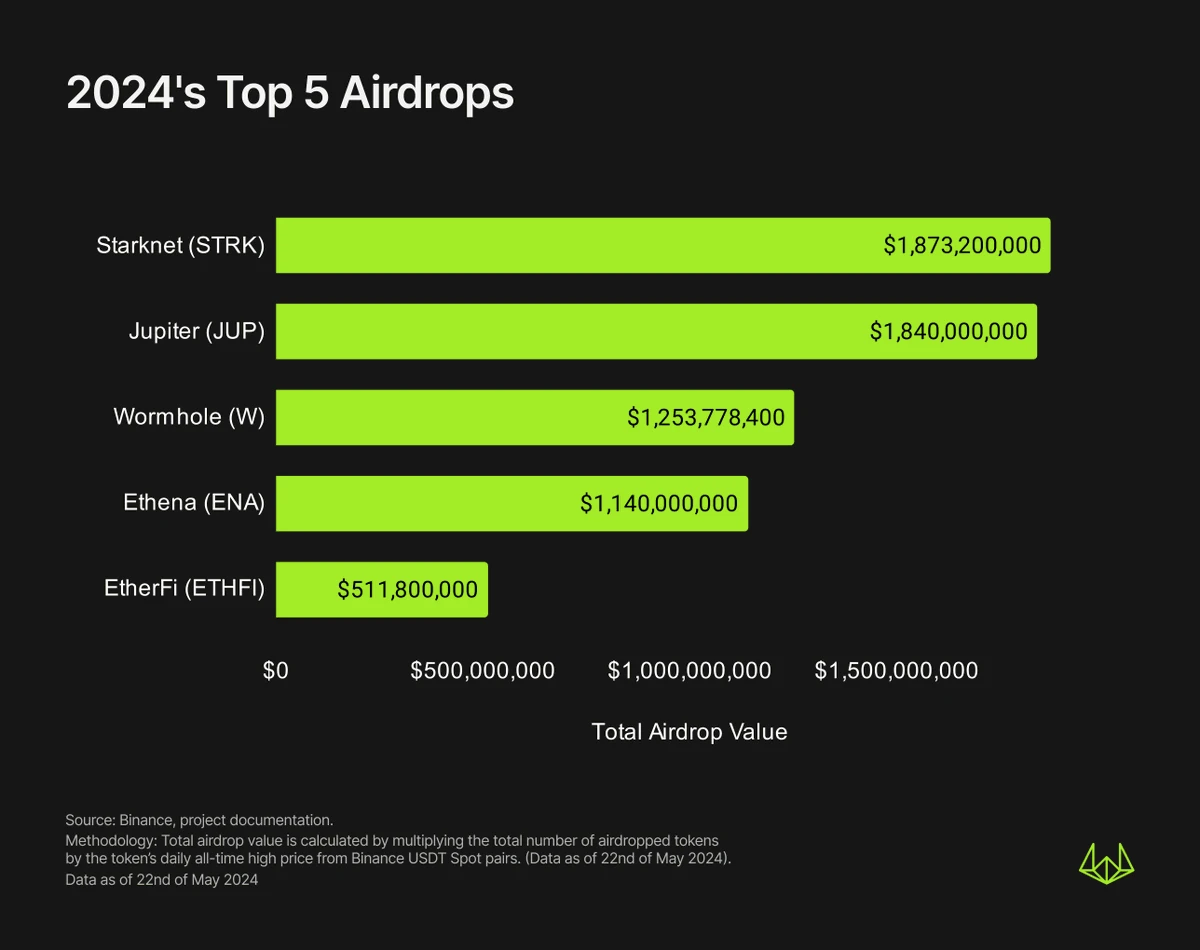

मूल्य सृजन में सामान्यतः समय लगता है एयरड्रॉप का रूप, जहां प्रोटोकॉल उन उपयोगकर्ताओं को टोकन वितरित करते हैं जो अक्सर उनके उत्पादों का उपयोग करते हैं। 2024 से, अकेले पांच सबसे बड़े एयरड्रॉप ने लगभग $6.6 बिलियन मूल्य का निर्माण किया है (इस सप्ताह के ZKsync और LayerZero एयरड्रॉप को छोड़कर)।

आगामी मूल्य खोज चरण लगातार एयरड्रॉप प्राप्तकर्ताओं की प्रोटोकॉल के वास्तविक मूल्यांकन की अपेक्षाओं को मान्य और नया रूप देगा, और काफी हद तक यह निर्धारित करेगा कि क्या वे अपने एयरड्रॉप शेयर बेचेंगे - और संभावित खरीदारों के लिए इसके विपरीत, यह निर्धारित करेगा कि क्या वे पहले स्थान पर खरीदेंगे।

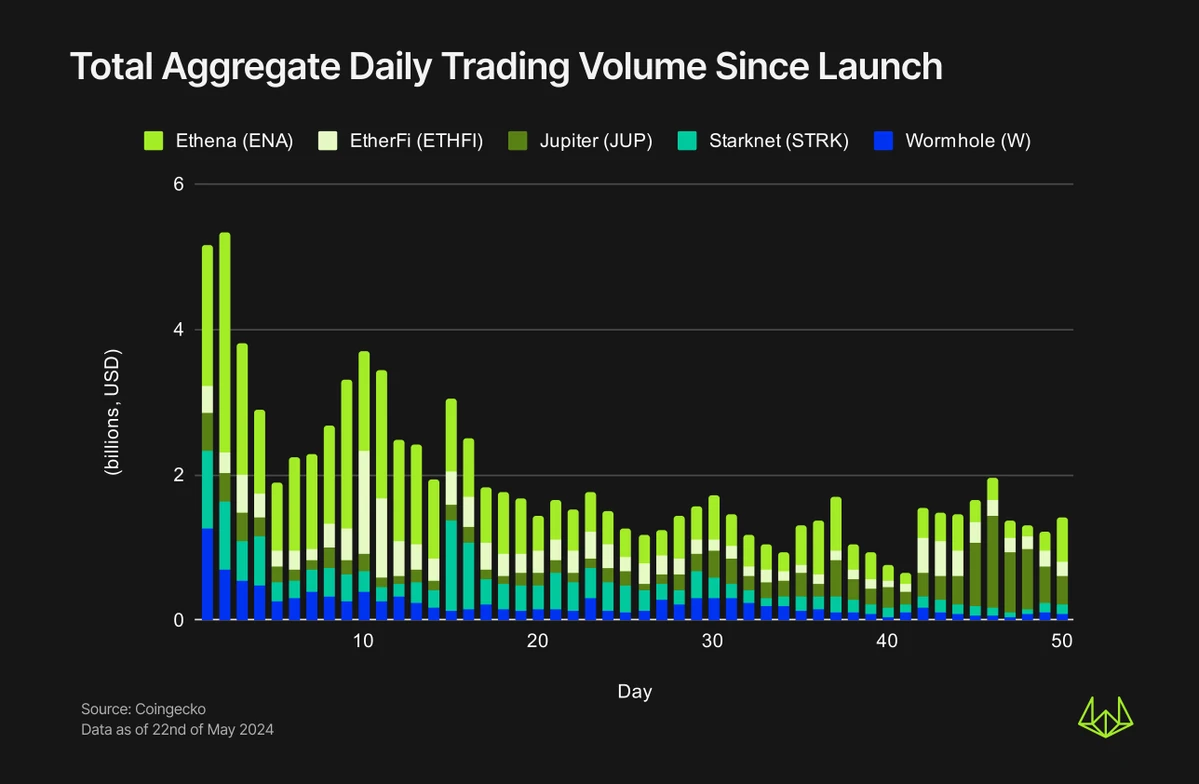

यह गेमिंग व्यवहार TGE के पहले दिन भारी मात्रा में ट्रेडिंग लाएगा, और CEX और DEX दोनों इस प्रक्रिया से लाभान्वित हो सकते हैं।

जैसा कि नीचे दिए गए आंकड़े में दिखाया गया है, TGE के पहले दिन वर्महोल और स्टार्कनेट की ट्रेडिंग मात्रा US$1 बिलियन से अधिक हो गई। सिक्का जारी होने के बाद कुछ समय के लिए, ट्रेडिंग वॉल्यूम आम तौर पर उच्च स्तर पर बना रहा। उदाहरण के लिए, पहले 14 दिनों में एथेना और वर्महोल की ट्रेडिंग मात्रा पहले 50 दिनों में ट्रेडिंग वॉल्यूम के आधे से अधिक थी।

एक बात जो संदेह से परे है वह यह है कि वर्तमान टोकन जारी करने की सफलता काफी हद तक CEX पर लिस्टिंग पर निर्भर करेगी। बड़े CEX बेहतर तरलता और उपयोगकर्ता आधार प्रदान कर सकते हैं, जिससे प्रोटोकॉल टोकन को अधिक एक्सपोज़र प्राप्त करने और अधिक कुशल मूल्य खोज प्राप्त करने में मदद मिलती है। इस प्रक्रिया में दोनों पक्ष परस्पर लाभ प्राप्त कर सकते हैं।

हालाँकि, DEX वातावरण में, प्रोटोकॉल को अक्सर DEX पर तरलता पूल बनाने के लिए बड़ी मात्रा में अग्रिम लागत (तरलता मिलान के लिए) का भुगतान करने की आवश्यकता होती है, और वे DEX के माध्यम से बनाए गए मूल्य को प्राप्त करने में असमर्थ होते हैं।

वर्तमान में, DEX बड़े पैमाने पर उन प्रोटोकॉल का उचित मूल्य निर्धारण और पुरस्कार देने में विफल रहते हैं जो उन्हें वॉल्यूम, शुल्क और उपयोगकर्ता लाते हैं।

उदाहरण के लिए, यूनिस्वैप के लेनदेन शुल्क का 100% तरलता प्रदाताओं को जाता है, जबकि पैनकेकस्वैप, कर्व फाइनेंस, बैलेंसर आदि जैसे प्रोटोकॉल अपने पारिस्थितिकी तंत्र में विभिन्न समूहों को लेनदेन शुल्क का हिस्सा वितरित करते हैं - टोकन धारक, DAO ट्रेजरी आदि। हालांकि, टोकन बनाने वाले और तरलता पूल बनाने वाले प्रोटोकॉल को कुछ भी नहीं मिलता है।

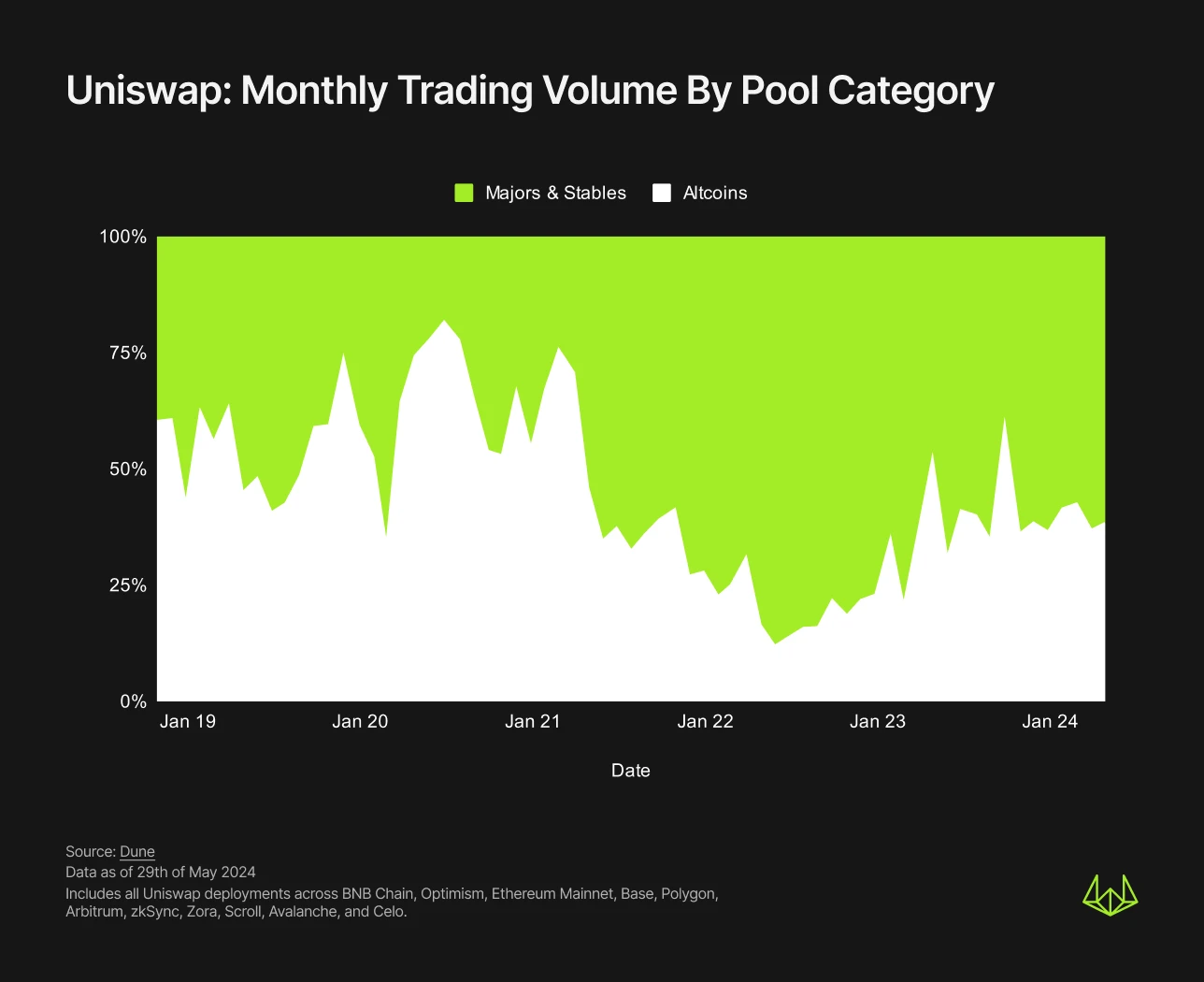

यदि आप Uniswaps ट्रेडिंग वॉल्यूम की संरचना को करीब से देखें, तो विभिन्न छोटे गवर्नेंस/प्रोटोकॉल टोकन (मुख्यधारा के सिक्कों और स्थिर सिक्कों के सापेक्ष altcoins) ऐतिहासिक रूप से इसके ट्रेडिंग वॉल्यूम के मुख्य स्रोतों में से एक रहे हैं, जो हाल के महीनों में Uniswaps के कुल ट्रेडिंग वॉल्यूम का 30% से 40% हिस्सा है। हालाँकि, यह संख्या अभी भी कम आंकी जा सकती है क्योंकि मुख्यधारा के सिक्कों और स्थिर सिक्कों में कुछ LST, LRT और विकेंद्रीकृत स्थिर सिक्के शामिल हैं, और इन टोकन का मूल्य उन्हें जारी करने वाले प्रोटोकॉल से आता है।

हालाँकि, ट्रेडिंग वॉल्यूम के मामले में Altcoins मुख्यधारा के सिक्कों और स्थिर सिक्कों की तरह लाभदायक नहीं हैं, लेकिन वे पूर्व की तुलना में शुल्क में अधिक योगदान देते हैं। अप्रैल 2023 से, Altcoins ने Uniswaps की कुल मासिक ट्रेडिंग फीस में 70%-80% का योगदान दिया है, जिसमें अक्टूबर में 87.7% का उच्चतम स्तर था। ट्रेडिंग वॉल्यूम और फीस के बीच Altcoin बाजार हिस्सेदारी में अंतर मुख्य रूप से मुख्यधारा के सिक्कों और स्थिर सिक्कों द्वारा आमतौर पर उपयोग किए जाने वाले 0.05% या 0.01% शुल्क स्तरों के कारण है, जबकि Altcoin पूल अक्सर 0.3% या 1% शुल्क स्तरों का उपयोग करते हैं।

जैसा कि उपरोक्त आंकड़े में दिखाया गया है, जनवरी 2023 से लेनदेन शुल्क में Altcoins का प्रभुत्व और मजबूत हो गया है। यह Altcoins की संख्या में निरंतर वृद्धि के कारण हो सकता है, और इसलिए भी क्योंकि प्रमुख Altcoin प्रोटोकॉल टीमों ने समुदाय को बनाए रखने, उत्पादों का निर्माण करने और टोकन मांग के विकास को आगे बढ़ाने के लिए अनगिनत घंटे और संसाधन खर्च किए हैं। हालाँकि, इस प्रक्रिया में, टोकन लेनदेन द्वारा उत्पन्न सभी शुल्क प्रोटोकॉल में प्रवाहित होने के बजाय DEX LPs द्वारा कैप्चर किए जाते हैं।

यह ध्यान देने योग्य है कि कुछ टीमों ने अपने टोकन पर खरीद/बिक्री कर लागू करके कुछ मूल्य पुनः प्राप्त करने का प्रयास किया है, जिसके लिए प्रत्येक खरीद और बिक्री पर शुल्क का भुगतान करना आवश्यक है। यह कर मॉडल यूनीबॉट जैसे कुछ प्रोटोकॉल के लिए काफी कारगर रहा है और इसने उनके पारिस्थितिकी तंत्र और टोकन धारकों के लिए $36 मिलियन का लाभ उत्पन्न किया है। हालाँकि, इस दृष्टिकोण का एक सामान्य नुकसान यह है कि यह टोकन अनुबंधों में स्वयं अधिक जटिलता लाता है और टीमों को केवल उन टोकन पर शुल्क कैप्चर करने तक सीमित करता है जिन्हें वे तैनात और नियंत्रित करते हैं।

यदि यूनिस्वैप जैसे अग्रणी DEX उस मान को हाईजैक कर लेते हैं जो प्रोटोकॉल से संबंधित होना चाहिए, तो प्रोटोकॉल को क्या करना चाहिए?

एक विकल्प यह है कि आप खुद ही DEX लॉन्च करें, ठीक वैसे ही जैसे Friendtech ने BunnySwap के साथ किया था। BunnySwap को Friendtech द्वारा Uniswap V2 से फोर्क किया गया था, और इसका मुख्य उद्देश्य इसके मूल टोकन FRIEND के व्यापार को सुविधाजनक बनाना है।

बनीस्वैप के फ़ॉर्क के दौरान, फ्रेंडटेक ने दो महत्वपूर्ण परिवर्तन किए: पहला , इसने FRIEND-WETH तरलता प्रदाताओं को मिलने वाले लेनदेन शुल्क अनुपात को 1.5% में बदल दिया; दूसरे, इसने FriendTech टीम से संबंधित प्रोटोकॉल शुल्क आय को 1.5% में बदल दिया।

Uniswap V2 के मूल संस्करण पर, आप न तो पहला बिंदु प्राप्त कर सकते हैं - क्योंकि सभी तरलता पूल के लिए निश्चित दर 0.3% है; न ही आप दूसरा बिंदु प्राप्त कर सकते हैं - उत्तरार्द्ध भी 0.05% पर तय किया गया है, और सभी प्रोटोकॉल शुल्क Uniswap DAO खजाने के हैं।

इन बदलावों के साथ, BunnySwap ने FriendTech टीम को FRIEND टोकन लॉन्च के बाद से 35 दिनों में प्रोटोकॉल फीस से $8.26 मिलियन मूल्य का WETH कमाने में मदद की है। अधिकांश अन्य एयरड्रॉप की तरह, FRIEND ने TGE के शुरुआती चरणों में उच्च ट्रेडिंग वॉल्यूम बनाए रखा है, जो लॉन्च के दिन $89 मिलियन तक पहुंच गया, जिसका मतलब है कि प्रोटोकॉल फीस में $1.7 मिलियन।

फ्रेंडटेक एकमात्र प्रोटोकॉल नहीं है जो अपना खुद का DEX बनाकर मूल्य को रीसायकल करता है। 2021 से, कटाना ने रोनिन चेन पर सभी ट्रेडिंग ऑपरेशनों पर 0.05% प्रोटोकॉल शुल्क लेना शुरू कर दिया है, जो सभी रोनिन ट्रेजरी में प्रवाहित होंगे।

नवंबर 2021 में लॉन्च होने के बाद से, Katana ने $10 बिलियन से ज़्यादा ट्रेडिंग वॉल्यूम की सुविधा प्रदान की है और रोनिन ट्रेजरी के लिए $5 मिलियन प्रोटोकॉल फीस उत्पन्न की है। अकेले AXS और SLP टोकन के लिए, Katana अब सभी DEX वॉल्यूम का ~97% हिस्सा है, जो मूल्य बनाए रखने में बंद पारिस्थितिकी तंत्र की प्रभावशीलता को उजागर करता है। Katana के लॉन्च से पहले, AXS और SLP लिक्विडिटी पूल ने अन्य प्रमुख DEX पर $3.8 बिलियन ट्रेडिंग वॉल्यूम उत्पन्न किया था, जो कि खोए हुए प्रोटोकॉल शुल्क में लगभग $1.9 मिलियन होने का अनुमान है।

इमारत अपना स्वयं का AMM DEX बनाना आकर्षक लग सकता है, लेकिन यह कुछ नए विचार और चुनौतियां लेकर आता है।

उपरोक्त मामलों में, फ्रेंडटेक और रोनिन चेन/कटाना में जो समानता है, वह यह है कि दोनों ने सख्त प्रतिबंधों के साथ एक मजबूत पारिस्थितिकी तंत्र बनाया है और पूर्व बाधाओं के माध्यम से बाद में कब्जा हासिल किया है - फ्रेंडटेक FRIEND की हस्तांतरणीयता को प्रतिबंधित करता है और उपयोगकर्ताओं को इसके टोकन खरीदने/बेचने के लिए एक अनूठा इंटरफ़ेस प्रदान करता है, जबकि रोनिन चेन/कटाना उपयोगकर्ताओं को AXS और SLP को अपनी समर्पित श्रृंखला में माइग्रेट करने के लिए दृढ़ता से प्रोत्साहित करता है। इसलिए, प्रोटोकॉल को सफलतापूर्वक मूल्य पर कब्जा करने के लिए, इसे अपने स्वयं के पारिस्थितिकी तंत्र के भीतर बनाए गए मूल्य को सख्ती से नियंत्रित करना चाहिए, क्योंकि DeFi अनुमति रहित है, और प्रतिबंधों के बिना, कोई भी आपके टोकन का उपयोग किसी अन्य DEX पर अपने स्वयं के तरलता पूल को तैनात करने के लिए कर सकता है।

इसके अलावा, अपना स्वयं का AMM DEX बनाने के लिए अतिरिक्त ऑडिट लागत, समय और तकनीकी संसाधनों की आवश्यकता होती है, और उपयोगकर्ताओं और तरलता प्रदाताओं को संबंधित जोखिमों को स्वीकार करने के लिए राजी करने की आवश्यकता होती है।

अंत में, अपना खुद का AMM DEX बनाने का मतलब यह भी है कि आप कुछ नेटवर्क प्रभाव खो देंगे। उदाहरण के लिए, यदि आपके टोकन के लिए केवल एक X-WETH लिक्विडिटी पूल है, तो इसका मतलब है कि सभी संभावित खरीदारों को टोकन खरीदने से पहले WETH खरीदना होगा, खासकर अन्य एग्रीगेटर द्वारा आपके DEX को एकीकृत करने से पहले, जो अनिवार्य रूप से टोकन के जोखिम को प्रभावित करेगा।

सौभाग्य से, DEX स्पेस चुपचाप बदल रहा है, Balancer ने अपने V3 संस्करण की घोषणा की है, और Uniswap V4 आ रहा है, जिससे लिक्विडिटी पूल को अत्यधिक अनुकूलन योग्य बनाने की उम्मीद है। विशेष रूप से, Uniswap V4 की हुक आर्किटेक्चर लिक्विडिटी पूल के क्रिएटर्स को अतिरिक्त लेनदेन शुल्क जोड़ने और उन्हें प्रोटोकॉल शुल्क के दूसरे रूप के रूप में उपयोग करने की अनुमति देगा। यह प्रोटोकॉल को Uniswap के सुरक्षा और लिक्विडिटी नेटवर्क प्रभावों का आनंद लेते हुए इसके द्वारा बनाए गए मूल्य की एक निश्चित मात्रा को कैप्चर करने में सक्षम करेगा।

सारांश, वर्तमान DEX वातावरण प्रोटोकॉल को उनके प्लेटफॉर्म पर लाए जाने वाले मूल्य के लिए उचित रूप से प्रोत्साहित करने में विफल रहता है।

अपना खुद का DEX बनाकर, प्रोटोकॉल तीसरे पक्ष के DEX पर निर्भर होने पर होने वाले मूल्य अपहरण से बच सकते हैं। बनीस्वैप और कटाना के मामले साबित करते हैं कि प्रोटोकॉल अपने स्वयं के AMM समाधान बनाकर मूल्य प्रतिधारण प्राप्त कर सकते हैं।

यद्यपि इससे कुछ नई चुनौतियाँ भी आएंगी, जैसे अतिरिक्त लेखापरीक्षा संसाधनों की आवश्यकता, या नए जोखिम आदि, मूल्य प्रतिधारण और पारिस्थितिकी तंत्र नियंत्रण में संभावित लाभ इसे अभी भी एक अत्यंत आकर्षक विकल्प बनाते हैं।

जैसे-जैसे DeFi उद्योग बढ़ता जा रहा है, प्रोटोकॉल लंबी अवधि की स्थिरता सुनिश्चित करने के लिए अपने स्वयं के AMM वक्रों को नियंत्रित करने पर विचार कर सकते हैं।

यह लेख इंटरनेट से लिया गया है: विंटरम्यूट ने DEX की डिज़ाइन खामियों के बारे में बात की: असंतुलित मूल्य वितरण

संबंधित: दूसरी तिमाही में एथेना की खनन उपज का विश्लेषण, 400%+APY एक सपना नहीं है?

मूल लेखक: डोनोवन चोय, पूर्व बैंकलेस विश्लेषक संकलित: ओडेली प्लैनेट डेली अज़ुमा संपादकों का नोट: इस महीने की शुरुआत में, USDe डेवलपर एथेना लैब्स ने सैट्स इवेंट के दूसरे सीज़न के लॉन्च की घोषणा की। नया इवेंट एथेना के साथ मिलकर BTC को सहायक संपत्ति के रूप में उपयोग करेगा। यह 2 सितंबर (5 महीने) तक या USDe की आपूर्ति US$5 बिलियन तक बढ़ने तक, जो भी पहले हो, चलने की उम्मीद है। बाजार में सबसे लोकप्रिय स्थिर मुद्रा परियोजना के रूप में, एथेना लैब्स की लोकप्रियता ENA के TGE के साथ अपने चरम पर पहुंच गई है। वर्तमान में, ENA का पूर्ण संचलन मूल्यांकन (FDV) 13 बिलियन अमेरिकी डॉलर से अधिक है। जो उपयोगकर्ता परियोजना में भाग लेने में रुचि रखते हैं, उनके लिए द्वितीयक बाजार में सीधे ENA खरीदने के अलावा, सबसे कुशल तरीका है…