My XP

0

Login

मूल लेखक: कोबी

मूल अनुवाद: टेकफ्लो

यह पोस्ट नए टोकन लॉन्च के विषय पर चर्चा करेगी, बाजार में नए टोकन के बारे में सामान्य प्रश्नों और गलतफहमियों पर ध्यान केंद्रित करेगी, जिन्हें अक्सर कम परिसंचरण, उच्च एफडीवी के रूप में संदर्भित किया जाता है।

शुरू करने से पहले – अगर आप इस पोस्ट में जो कह रहे हैं उससे भ्रमित हैं, तो मैंने 2021 में एक लेख लिखा था मार्केट कैप और अनलॉक मिथक जो शायद आपकी मदद कर सके.

हमेशा की तरह, कृपया याद रखें: मैं कोई वित्तीय सलाहकार नहीं हूँ, मैं पक्षपाती और दोषपूर्ण इंसान हूँ, मेरा दिमाग धोया गया है, मैं एक बेवकूफ हूँ, मैं अपनी मानसिक परिपक्वता से आगे निकल चुका हूँ और अपने जीवन के अंतिम वर्षों में हूँ, और मैं दुनिया भर में ठोकरें खाता हूँ और यह सब समझने की कोशिश करता हूँ, लेकिन मुझे बहुत कम सफलता मिलती है। मैं वास्तव में क्रिप्टो उद्योग में भागीदार हूँ, जिसका अर्थ है कि मेरा IQ शायद दोहरे अंकों में भी नहीं है। मैं अपने पास मौजूद टोकन के बारे में नहीं लिखने की कोशिश करता हूँ, लेकिन मैं लेखों में अपनी होल्डिंग्स का खुलासा करूँगा। क्या आप लोगों ने सुना कि रोअरिंगकिट्टी वापस आ गई है और उसने पचास बेहतरीन एवेंजर्स क्लिप जारी किए हैं? खैर, चलिए शुरू करते हैं।

जब मैंने लिखा वह लेख तीन साल पहले, मैंने सोचा था कि यह आखिरी बार होगा जब मैं फ्लोट, एफडीवी और मार्केट कैप गेम पर चर्चा करूंगा। शायद मैं नासमझ था, यह सोचकर कि बाजार के प्रतिभागी इन महत्वपूर्ण गतिशीलता के बारे में अधिक समझदार हो जाएंगे।

हालाँकि, वास्तविकता यह है कि वे इन नए टोकन को "एक वर्ष के लिए लॉक अप" और कुछ अन्य उपन्यास कारणों, जैसे कि नए सिक्कों के चार्ट, नए सिक्कों पर ध्यान की एकाग्रता आदि के कारण "सर्वश्रेष्ठ दीर्घकालिक होल्डिंग टोकन" के रूप में चुनते हैं।

मामले को बदतर बनाने के लिए, अन्य बाजार प्रतिभागी इन गतिशीलता के प्रति अधिक समझदार हो गए हैं। टीमों, एक्सचेंजों, बाजार निर्माताओं और वित्तपोषकों ने इन बाजार तंत्रों को अनुकूलित किया है, अक्सर उनका बहुत लाभ उठाते हुए।

इसलिए, मेरी राय में, आज बाजार में अधिकांश नए टोकन लॉन्च वास्तव में निवेश योग्य नहीं हैं, और बाजार सहभागियों के पास इन मुद्दों की अत्यंत अपरिपक्व समझ है, और वे ज्यादातर समय समस्या के सतही लक्षणों को दोष देने में बिताते हैं।

कई लेखों की इस श्रृंखला में, मैं वर्तमान नए टोकन लॉन्च बाजार में कुछ मुद्दों का पता लगाऊंगा और चर्चा करूंगा कि मैं आम तौर पर नए टोकन लॉन्च से पूरी तरह से बचना क्यों चुनता हूं - जब तक कि आप नहीं जानते कि आप क्या कर रहे हैं और पर्याप्त शोध और विश्लेषण करने के लिए तैयार हैं।

आधुनिक बाजारों में, परिसंपत्तियों के लिए लगभग सभी "मूल्य खोज" बाजार के बाहर होती है, इन कीमतों को टोकन के वास्तव में अस्तित्व में आने से बहुत पहले निजी तौर पर तैयार किया जाता है। निजी बाजारों की गतिशीलता के कारण, बहुत सी मूल्य खोज वास्तव में अतिरंजित होती है।

2024 की ओर देखते हुए, लोग वास्तव में ICO (प्रारंभिक सिक्का पेशकश) के दिनों के लिए उदासीन हैं। जब आप तब और अब के बीच अवसरों में अंतर देखते हैं, तो उनसे असहमत होना मुश्किल है: कुछ मायनों में, ICO युग आज के बाजार की गतिशीलता की तुलना में बहुत अधिक निष्पक्ष था।

कहीं मेरी बात गलत न समझी जाए, इसलिए मैं इस बात पर ज़ोर देना चाहता हूँ कि ICO के भी अपने नुकसान हैं। सफल ICO को देखना आसान है, लेकिन ऐसे सैकड़ों प्रोजेक्ट हैं जिन्होंने आठ अंकों की राशि जुटाई और या तो भाग गए या धीरे-धीरे ढह गए। (साथ ही, ICO संभवतः अधिकांश प्रमुख न्यायालयों में अवैध हैं।)

खुदरा निवेशकों ने अवास्तविक, बेकार परियोजनाओं में करोड़ों डॉलर बर्बाद कर दिए, जो ICO उन्माद के कारण धन जुटाने में सक्षम थे।

यहां तक कि जो सफल भी हुए, उनके ICO ने निवेशकों को नुकसान पहुंचाया है। कथित रूप से सफल कंपनियों के कई टोकन बेकार हो गए हैं, जबकि कंपनियों ने इस प्रक्रिया में गैर-पतला पैसा कमाया और फिर धीरे-धीरे इन टोकन के अस्तित्व को अनदेखा कर दिया।

(यह बिनेंस के ICO के साथ भी हुआ - निवेशकों ने बिनेंस बनाने के लिए $15 मिलियन जुटाए, लेकिन बिनेंस में कोई इक्विटी नहीं मिली। बेशक, बिनेंस ICO में भाग लेने वाले निवेशक अब शिकायत नहीं कर रहे हैं क्योंकि प्रति BNB की कीमत $0.15 है, जो इसे इतिहास में सबसे अच्छा प्रदर्शन करने वाले ICO में से एक बनाती है।)

ठीक है, तो हम जानते हैं कि ICO के अपने नकारात्मक पहलू हैं, लेकिन उनके कुछ लाभ भी हैं जिन्हें प्रदर्शित करना आसान है।

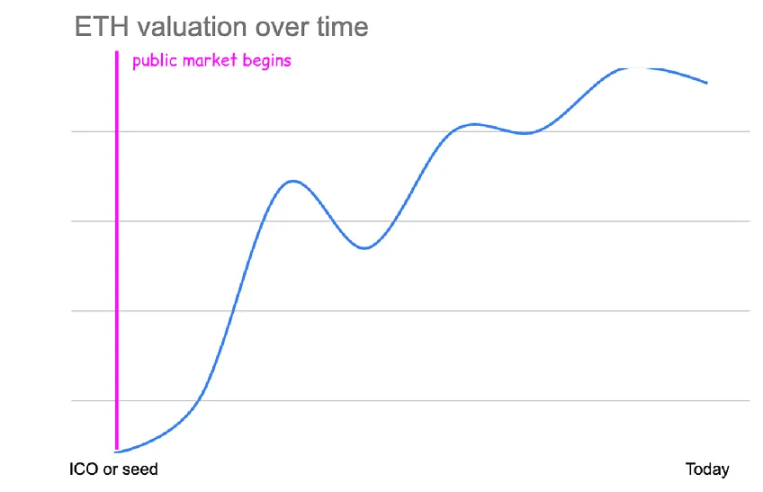

इथेरियम ने अपने ICO में $16 मिलियन जुटाए, तथा उस समय आपूर्ति का 83% (60 मिलियन ETH) $0.31 प्रति ETH की दर से बेचा।

इस सार्वजनिक टोकन बिक्री का प्रभावी मूल्यांकन लगभग $26 मिलियन है (यह खनन और स्टेकिंग जारी करने को ध्यान में रखते हुए थोड़ा अधिक जटिल है, लेकिन मोटे तौर पर यही है)।

जिन निवेशकों ने ETH ICO खरीदा, उन्हें आज के मूल्यों पर USD में ~10,000x रिटर्न (बिटकॉइन में ~70x रिटर्न) प्राप्त हुआ।

यदि आप ETH ICO से चूक गए हैं, तो अक्टूबर 2015 में बाजार पर सबसे सस्ता ETH खरीद मूल्य $0.433 था, जो सार्वजनिक बिक्री मूल्य से केवल 1.5 गुना अधिक था। उस समय, Ethereum का मूल्य लगभग $35 मिलियन था।

हालांकि अब क्रिप्टो निवेश में इथेरियम पर $26M के समान मूल्यांकन पाना लगभग असंभव है, या यहां तक कि सबसे बेवकूफ विचारों के बीज दौर के लिए भी, मुद्दा यह है कि मूल्य खोज और उछाल सभी प्रतिभागियों के लिए खुले थे।

$26 मिलियन से $350 बिलियन तक की कीमत की खोज खुले बाजार में की गई थी, और आम लोग इसमें भाग ले सकते थे। कोई KOL राउंड नहीं थे, कोई अनलॉकिंग और वेस्टिंग शेड्यूल नहीं थे, और बाजार में सबसे सस्ती कीमत पर खरीदना ICO में खरीदने के रिटर्न के समान ही था।

प्रमुख वैश्विक नियामकों द्वारा ICO के विरुद्ध कानून लागू करने के बाद, क्रिप्टो टोकन जारीकर्ताओं ने जनता से धन जुटाना बंद कर दिया और उद्यम पूंजी फर्मों से निजी वित्तपोषण की ओर रुख कर लिया।

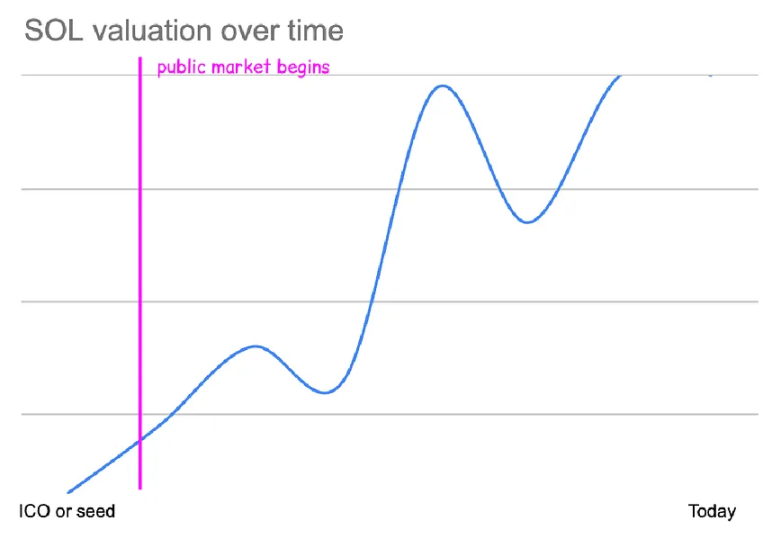

यदि आप सोलाना के शुरुआती फंडिंग राउंड की तुलना 2018 में एथेरियम के ICO से करें, तो कुछ दिलचस्प विरोधाभास दिखाई देंगे।

सोलाना ने इस दौर में लगभग $3.2 मिलियन जुटाए, उस समय $0.04 प्रति SOL की कीमत पर लगभग 15% आपूर्ति बेची। इस दौर का प्रभावी मूल्यांकन लगभग $20 मिलियन था, जो ETH ICO के मूल्यांकन के समान था।

एसओएल के सीड राउंड में निवेश करने वाले निवेशकों को आज के मूल्यों पर लगभग 4,000 गुना अमेरिकी डॉलर का रिटर्न मिला। (वार्षिक स्टेकिंग रिटर्न को देखते हुए, उनका वास्तविक रिटर्न संभवतः अधिक है।)

यदि आप सीमित फंडिंग राउंड में भाग लेने में असमर्थ थे, तो मई 2020 में बाजार पर सबसे सस्ता एसओएल खरीद मूल्य $0.50 था, जो कि सीड राउंड से लगभग 12 गुना अधिक है।

बाजार में सबसे सस्ती कीमत पर खरीदने से ~300 गुना रिटर्न मिला। उस समय, सोलाना का मूल्य ~$240M था और प्रचलन में 5% से भी कम था। सोलाना के पास वास्तव में केवल ~10 महीने का कम प्रचलन था - वे बहुत कम प्रचलन से बहुत जल्दी अनलॉक हो गए, जनवरी 2021 में अधिकांश टोकन एक साथ अनलॉक हो गए।

शुरुआती कुछ विशेषाधिकार दौरों ने निवेशकों को सोलाना की कीमत में 10 गुना वृद्धि ($0.04 → $0.5) को प्रभावी रूप से निजी तौर पर हासिल करने में सक्षम बनाया।

(सोलाना ने $0.20 USD के आसपास कुछ अन्य विशेषाधिकार प्राप्त/निजी फंडिंग राउंड भी किए हैं। कॉइनलिस्ट पर एक "नीलामी-शैली" सीमित सार्वजनिक टोकन बिक्री भी हुई थी, जहाँ तक मुझे याद है, $0.20 USD पर भी।)

सोलाना को 2020 में लॉन्च किया गया था, लगभग ठीक उसी समय जब COVID क्रैश के बाद BTC और ETH की कीमतें सबसे कम थीं। उनका विशाल अनलॉकिंग क्रिप्टो स्पेस में प्रवेश करने वाले उपयोगकर्ताओं की एक नई लहर के साथ हुआ। यह पैटर्न विभिन्न प्रकार के टोकन में सफल रहा है, जिसमें "बुलिश अनलॉकिंग" घटना के कारण निजी बाजार के मूल्यांकन में भारी वृद्धि हुई है।

ETH और SOL दोनों का आरंभिक बिक्री मूल्यांकन लगभग $20 मिलियन था। 2021 तक, सीड राउंड अत्यधिक प्रतिस्पर्धी थे, जिसमें बड़े VC अक्सर बोली युद्ध में शामिल होते थे। सीड राउंड की कीमतें सैकड़ों मिलियन डॉलर तक पहुँच गईं।

(मुझे याद है कि पहली बार मुझे $100 मिलियन सीड राउंड की सिफारिश की गई थी, मैंने इसे घृणा से ठुकरा दिया था। बाद में, परियोजना $4 बिलियन के FDV के साथ खुली, और मैं 40x रिटर्न से चूक गया। सबक से सीखने के बाद, मैंने अगला $100 मिलियन सीड राउंड प्रोजेक्ट खरीदा। नतीजतन, यह विफल हो गया, परियोजना शून्य हो गई, और अब सक्रिय नहीं है।)

जैसे-जैसे निजी बाजार का मूल्यांकन बढ़ता गया, लिक्विड बाजारों में क्रिप्टो व्यापारियों ने दावा किया कि “एफडीवी एक मजाक है” और सभी चार्ट व्यावहारिक रूप से हरे थे।

एक्सी इन्फिनिटी ने ~$50 बिलियन के मूल्यांकन को प्राप्त किया, जबकि प्रचलन में केवल ~20% टोकन थे। फाइलकॉइन ~$475 बिलियन के FDV तक पहुंच गया, लेकिन इसका बाजार पूंजीकरण केवल $12 बिलियन था। उच्च FDV टोकन की आपूर्ति में वृद्धि नए प्रवेशकों की आमद से छिपी हुई थी।

जैसे-जैसे पूर्णतया तनुकृत मूल्यांकन बड़ी संख्या में पहुंचता है, उद्यम पूंजी फर्में निजी दौर की ऊंची कीमतें चुकाने के लिए तैयार होती जा रही हैं - यदि इस परियोजना का लेनदेन मूल्यांकन $15 बिलियन है, तो इस परियोजना के लिए $300 मिलियन की बोली लगाना ठीक है, और चूक जाने का जोखिम अधिक है!

संस्थापक निश्चित रूप से इन प्रस्तावों को स्वीकार करने में प्रसन्न हैं - वे कम टोकन देकर अधिक धन जुटा सकते हैं। पहले उन्हें $2 मिलियन जुटाने के लिए $20 मिलियन के मूल्यांकन पर अपने 10% टोकन बेचने पड़ते थे। अब, वे $2 मिलियन जुटाने के लिए 1% बेच सकते हैं और प्रोत्साहन, समुदाय या (...आश्चर्य!) के लिए अतिरिक्त टोकन आपूर्ति रख सकते हैं।

यदि कोई प्रसिद्ध VC $100M मूल्यांकन पर किसी आशाजनक परियोजना को निधि देता है, तो कई कम प्रतिष्ठित VC उसका अनुसरण करने का प्रयास करेंगे। यदि किसी परियोजना के वित्तपोषण के अंतिम दौर का मूल्यांकन $100M था, तो स्पष्ट निवेश थीसिस के बिना ये अनुयायी VC जल्द से जल्द $300M-500M के मूल्यांकन पर एक नया दौर जुटाएंगे। थोड़ा खराब प्रवेश मूल्य उनके लिए मायने नहीं रखता क्योंकि ये परियोजनाएँ पहले से ही अरबों डॉलर के मूल्यांकन पर कारोबार कर रही हैं।

संस्थापकों के लिए इन सौदों को लेना आसान है। बाजार की ताकतों के बिना, उनकी व्यक्तिगत संपत्ति का "जल स्तर" बढ़ जाता है, और उनके उत्पाद को सफल बनाने में मदद करने के लिए नए टीम सदस्य जुड़ जाते हैं। बेशक, इनमें से ज़्यादातर टीम के सदस्य नेट नेगेटिव निकलते हैं, लेकिन संस्थापकों को उस समय यह पता नहीं होता।

इस मॉडल के माध्यम से, अधिक मूल्य और कीमत की खोज समय के साथ निजी तौर पर विभाजित की जाती है।

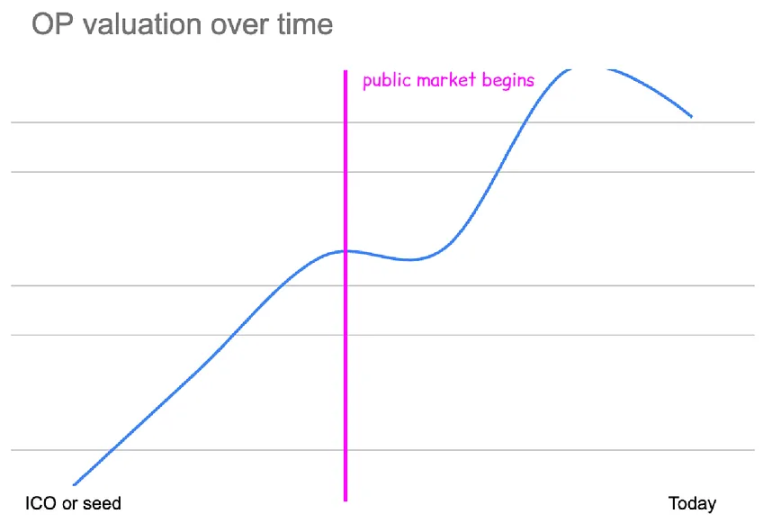

यदि हम पहले उल्लेखित एथेरियम और सोलाना के उदाहरणों की तुलना हाल के वर्षों में शुरू की गई परियोजनाओं से करें, तो मैं दो तुलनीय परियोजनाएं चुनूंगा: ऑप्टिमिज़्म और स्टार्कनेट।

निम्नलिखित मेट्रिक्स पर विचार करें: प्रारंभिक बिक्री मूल्यांकन, बाजार में न्यूनतम मूल्यांकन, उस समय फ्लोट का प्रतिशत, बाजार बनाम निजी रिटर्न।

ETH ICO मूल्यांकन: $26 मिलियन

ETH का सबसे कम बाजार मूल्यांकन: $35 मिलियन FDV

बाजार न्यूनतम मूल्यांकन तिथि: अक्टूबर 2015

उस समय परिसंचारी आपूर्ति: बाजार में आपूर्ति का 100% - बाजार पूंजीकरण $35M

सार्वजनिक बिक्री रिटर्न: 10,000x

बाजार रिटर्न: 7,500x

एसओएल सीड राउंड मूल्यांकन: $20 मिलियन

एसओएल का न्यूनतम बाजार मूल्यांकन: $240 मिलियन FDV

बाजार न्यूनतम मूल्यांकन तिथि: मई 2020

उस समय परिसंचारी आपूर्ति: बाजार में आपूर्ति का 2% - बाजार पूंजीकरण $4M

सीड राउंड रिटर्न: 4000 बार

बाजार रिटर्न: 300 गुना

ओपी सीड राउंड मूल्यांकन: $60 मिलियन

ओपी का न्यूनतम बाजार मूल्यांकन: $1.7 बिलियन FDV

बाजार में सबसे कम मूल्यांकन तिथि: जून 2022

उस समय परिसंचारी आपूर्ति: बाजार में आपूर्ति का 6% - बाजार पूंजीकरण $95M

सीड राउंड रिटर्न: 183 बार

बाजार रिटर्न: 6 गुना

एसटीआरके सीड राउंड मूल्यांकन: $80 मिलियन

STRKs बाज़ार का न्यूनतम मूल्यांकन: $11 बिलियन FDV

बाजार न्यूनतम मूल्यांकन तिथि: आज

उस समय परिसंचारी आपूर्ति: बाजार में आपूर्ति का 7.5% - बाजार पूंजीकरण $800 मिलियन

सीड राउंड रिटर्न: 138 बार

बाजार प्रतिफल: कोई नहीं

अगर आप इन मेट्रिक्स पर गौर करें तो कुछ बातें स्पष्ट हैं। सबसे पहले, समय के साथ बीज मूल्यांकन में काफी वृद्धि हुई है।

इथेरियम का ICO मूल्यांकन लगभग $26 मिलियन था।

सोलाना का सीड राउंड मूल्यांकन लगभग $20 मिलियन FDV है।

ऑप्टिमिज्म्स का सीड राउंड मूल्यांकन लगभग $60 मिलियन FDV है।

स्टार्कनेट्स का सीड राउंड मूल्यांकन लगभग $80 मिलियन FDV है।

वर्तमान में, इसी प्रकार की परियोजनाओं की बीज दौर वित्तपोषण राशि 100 मिलियन अमेरिकी डॉलर FDV से अधिक हो गई है।

जैसे-जैसे सीड वैल्यूएशन बढ़ता है, टीम इस मल्टीपल लाभ को प्राप्त कर सकती है क्योंकि फंडिंग के पहले दौर तक वे अभी भी पूरी आपूर्ति के मालिक हैं। अगर स्टार्कनेट का मूल्यांकन एथेरियम के समान होता, तो शुरुआती निवेशकों को अभी भी खराब वित्तीय रिटर्न मिलता क्योंकि उनका शुरुआती प्रवेश मूल्य 4 गुना अधिक था।

ईमानदारी से कहूं तो, मैं सोचता हूं कि यह अपने आप में काफी स्वीकार्य है।

मुझे लगता है कि यह मानना उचित है कि जैसे-जैसे क्रिप्टोकरेंसी लोकप्रिय होती जाएगी और बिटकॉइन और एथेरियम के वित्तीय रिटर्न समय के साथ अपनी उपयोगिता साबित करेंगे, संस्थापकों के पास बेहतर फंड जुटाने के विकल्प होंगे। शुरुआती चरण के क्रिप्टोकरेंसी निवेश की मांग इतनी अधिक है कि कीमतें स्वाभाविक रूप से समायोजित होंगी।

लेकिन उपरोक्त आंकड़ों से सबसे स्पष्ट प्रवृत्ति यह है कि सार्वजनिक बाजारों और निजी बाजारों में वित्तीय रिटर्न के बीच बहुत बड़ा अंतर है।

इथेरियम का ICO रिटर्न बाज़ार में उपलब्ध रिटर्न से 1.5 गुना अधिक था।

सोलाना का सीड राउंड रिटर्न बाजार में उपलब्ध रिटर्न से 10 गुना अधिक था।

ओपीएस सीड राउंड रिटर्न बाजार में उपलब्ध रिटर्न से 30 गुना अधिक है।

एसटीआरके का सीड राउंड रिटर्न असीम रूप से उच्च है, क्योंकि आज एसटीआरके द्वारा देखी गई सबसे कम कीमत है, जिसका अर्थ है कि सभी सार्वजनिक बाजार खरीदारों ने पैसा खो दिया है, लेकिन सीड राउंड रिटर्न 138 गुना है।

जैसा कि आप देख सकते हैं, लाभ तेजी से निजी तौर पर बांटा जा रहा है।

इसे समझने के लिए, मैंने पहले जिस टोकन का उल्लेख किया था, उसके लिए निजी धन उगाहने के दौर पर विचार करें:

इथेरियम में एक ICO था जिसमें 80% टोकन बेचे गए तथा कोई अन्य फंडिंग राउंड नहीं हुआ।

सोलाना के सीड राउंड में 15% टोकन बेचे गए, साथ ही कुछ अन्य निजी राउंड भी बेचे गए जो TGE से पहले ~$80M FDV तक पहुंच गए।

ओपी का सीड राउंड मूल्यांकन लगभग $60 मिलियन था, इसके बाद निजी धन उगाहने वाले राउंड का मूल्यांकन लगभग $300 मिलियन था तथा टीजीई से पहले एफडीवी लगभग $1.5 बिलियन था।

एसटीआरके के सीड राउंड का मूल्य $80 मिलियन FDV था, और उसके बाद इसमें लगभग $240 मिलियन FDV, लगभग $1 बिलियन FDV, और TGE से पहले लगभग $8 बिलियन FDV के फंड जुटाने के राउंड भी थे।

यदि आप प्रत्येक परिसंपत्ति के लिए एक मूल्य चार्ट की कल्पना करते हैं, और उसी समय चार्ट पर निजी बाजार की कीमतों को देखने का प्रयास करते हैं। (मूल्यांकन को लघुगणकीय पैमाने पर दर्शाया जाता है।)

सभी चार्ट लगभग एक ही बिंदु ($2-8 बिलियन रेंज) से शुरू होते हैं, लेकिन निजी बाजारों द्वारा तेजी का अधिकाधिक हिस्सा कैप्चर किया जा रहा है।

ओपी और एसटीआरके का वर्तमान बाजार पूंजीकरण समान है (1टीपी10टी11 बिलियन), फिर भी ओपी को 1टीपी10टी11 बिलियन तक पहुंचने के लिए सार्वजनिक बाजारों में 6 गुना वृद्धि करनी पड़ी, जबकि एसटीआरके यहां तक पहुंचने के लिए 501टीपी9टी गिर गया।

$11 बिलियन तक पहुंचने के लिए, SOL को खुले बाजार में 50 गुना वृद्धि हासिल करनी होगी और इथेरियम को 450 गुना का विशाल खुले बाजार रिटर्न हासिल करना होगा।

एथेरियम आईसीओ जैसे क्रिप्टोकरेंसी टोकन निवेश के अवसर अभी भी बहुत आम हैं, लेकिन अब उन पर लगभग पूरी तरह से निजी बाजारों का प्रभुत्व है।

यह अपेक्षा करना अवास्तविक है कि जारी किया गया एफ.डी.वी. 4 वर्ष पहले जारी किए गए एफ.डी.वी. से मेल खाएगा।

इस क्षेत्र में पूंजीकरण 100 गुना बढ़ गया है, स्थिर मुद्रा आपूर्ति 100 गुना बढ़ गई है, नए गुणवत्ता वाले क्रिप्टो टोकन की मांग 100 गुना बढ़ गई है, आदि। नए टोकन उच्च कीमतों पर जारी किए जाएंगे क्योंकि बाजार में मांग अब अधिक है और तुलनीय परियोजनाओं का मूल्य बहुत अधिक है।

एफडीवी पर विचार करते समय इस बात पर विचार करें कि क्या उनकी कीमत बाकी बाजार के अनुरूप है।

सोलाना का निर्गम FDV लगभग $500 मिलियन है।

उस समय, सोलाना के मूल्यांकन ने इसे शीर्ष 25 क्रिप्टोकरेंसी में रखा था।

इसका मूल्य BNB के मूल्यांकन के 1/4 के बराबर था, जो उस समय शीर्ष 10 क्रिप्टोकरेंसी में से एक था।

इसे तब लॉन्च किया गया था जब इथेरियम $150 प्रति ETH था।

इसे तब लॉन्च किया गया था जब ETHBTC अनुपात 0.02 था।

मैं यहाँ ETHBTC अनुपात का उपयोग एथेरियम और स्मार्ट कॉन्ट्रैक्ट चेन थीसिस के लिए बाजार के विश्वास और मांग को दिखाने के लिए करता हूँ, जो दोनों ऐतिहासिक रूप से सबसे कम स्तर पर हैं। एथेरियम की जगह लेने वाले ऑल्ट L1 के बारे में और भी अधिक संदेह है। ETH किलर की एक श्रृंखला रही है जो सफल होने में विफल रही।

तब से, ETH 20 गुना बढ़ गया है, BTC 10 गुना बढ़ गया है, SOL 138 गुना बढ़ गया है, सामान्य बाजार में तेजी से वृद्धि हुई है, और एथेरियम के विकल्प के रूप में स्मार्ट अनुबंध श्रृंखलाओं में विश्वास एक सर्वकालिक उच्च स्तर पर पहुंच गया है।

आज:

शीर्ष 25 क्रिप्टोकरेंसी का बाजार पूंजीकरण $5 बिलियन से अधिक होगा, जो सोलाना के लॉन्च होने के समय की तुलना में लगभग 10 गुना अधिक है।

बीएनबी का 1/4 मूल्यांकन अब लगभग $9 बिलियन बाजार पूंजीकरण के आसपास है, जो सोलाना के लॉन्च होने के समय की तुलना में लगभग 20 गुना अधिक है।

ETH $3,100 है, जो सोलाना के लॉन्च होने के समय से लगभग 20 गुना अधिक है।

ETHBTC अनुपात 0.046 है, जो सोलाना के लॉन्च होने के समय से 2 गुना अधिक है।

यदि सोलाना को आज लॉन्च किया जाता है, तो मांग के लिए प्रॉक्सी के रूप में इन तुलनीय मैट्रिक्स का उपयोग करते हुए, लॉन्च के समय FDV संभवतः $10B के आसपास होगा - और यह कम भी हो सकता है, क्योंकि ये प्रॉक्सी ऑल्ट L1 की लोकप्रियता को ध्यान में नहीं रखते हैं।

इसी तरह, जब सितंबर 2020 में एवलांच लॉन्च हुआ:

एवलांचेस का जारी FDV लगभग $2.2 बिलियन है।

उस समय, AVA को शीर्ष 15 क्रिप्टोकरेंसी में स्थान दिया गया था।

इसका मूल्य BNB के मूल्यांकन के आधे के बराबर था, जो उस समय शीर्ष 5 क्रिप्टोकरेंसी में से एक था।

इसे तब लॉन्च किया गया था जब इथेरियम $350 प्रति ETH पर था।

इसे तब लॉन्च किया गया था जब ETHBTC अनुपात लगभग 0.03 था।

आधुनिक मूल्यों का उपयोग करते हुए, निर्गम FDV की पुनर्गणना करने पर, एवलांच का निर्गम $15-20 बिलियन होगा।

दूसरा तरीका 2022 के निचले स्तर पर सोलाना के कम मूल्यांकन के बारे में सोचना है, जो एफटीएक्स दुर्घटना और निवेशकों के विश्वास के पतन के बाद था।

सोलाना एक गंभीर रूप से उदास बाजार में लगभग $5 बिलियन के न्यूनतम मूल्यांकन पर कारोबार कर रहा है। यह मूल्यांकन पिछले कुछ वर्षों के सबसे अच्छे तरल निवेश अवसरों में से एक का प्रतिनिधित्व करता है और यह केवल बाजार से धोखाधड़ी और उत्तोलन के पूर्ण निष्कासन के माध्यम से प्राप्त किया जा सकता था।

तब से, बाजार में काफी उछाल आया है। अगर आज इथेरियम ICO आयोजित किया जाता, तो यह न केवल $16 मिलियन जुटाता। अगर आज सोलाना का सीड राउंड आयोजित किया जाता, तो अरबों डॉलर की मांग होती।

यह बहुत अच्छी बात है कि आप 5-10 साल पहले की कीमतों पर चीजें खरीदना चाहते हैं, लेकिन यह कुछ ऐसा ही है जैसे आप कहें कि “मैं $150 पर एथेरियम खरीदना चाहता हूँ।” हाँ, ऐसा कौन नहीं चाहेगा?

पुराने दौर और पिछले निर्गमों के FDV की कीमत जोखिम की मात्रा और उन परिसंपत्तियों और क्रिप्टोकरेंसी में विश्वास के स्तर के सापेक्ष तय की जाती है। उन पहले के फंडिंग राउंड की मांग बहुत कम है, इसलिए उनकी कीमत उस मांग को पूरा करने के लिए तय की जाती है।

2020 के आखिर में भी, जिन प्रोजेक्ट में मैंने निवेश किया था, वे अपने $2-3 मिलियन राउंड को भरने के लिए संघर्ष कर रहे थे। अब, अवास्तविक प्रोजेक्ट के लिए सीड राउंड सिर्फ़ इसलिए ओवरसब्सक्राइब हो रहे हैं क्योंकि वे खुद को "गेमफ़ी" कहते हैं।

कल्पना कीजिए: अगर सोलाना के संस्थापक कल एक नया ब्लॉकचेन लॉन्च करते हैं, तो आप इसके लिए कितनी कीमत चुकाने को तैयार होंगे? क्या आप सोलाना के मौजूदा मूल्यांकन ($25 बिलियन FDV) का कम से कम एक चौथाई भुगतान करेंगे? या शायद सोलाना के मूल्यांकन ($50 बिलियन FDV) का आधा भी?

बेशक, सोलाना के मौजूदा मूल्यांकन के 10% पर भी, FDV बहुत अधिक होगा क्योंकि बाजार की मांग बहुत अधिक है। तो हाँ, FDV अब अधिक है क्योंकि पूरा बाजार पहले की तुलना में बहुत अधिक मूल्यवान है और मांग बहुत अधिक है। बेशक, एक उच्च FDV हमेशा किसी विशेष परिसंपत्ति के लिए बाजार की मांग का संकेत नहीं होता है। एक उच्च FDV हमेशा उचित या योग्य नहीं होता है।

हाल ही में, ऐसा अक्सर नहीं हुआ है। बाजार सहभागियों ने मूल्यांकन को कृत्रिम रूप से उच्च स्तर पर बनाए रखने के लिए इन लीवरों का उपयोग करने के तरीके खोज लिए हैं।

बाजार में सबसे बड़ी समस्या यह नहीं है कि FDV औसतन उच्च है, बल्कि यह है कि कई नई परियोजनाओं में उच्च FDV हैं जो परिसंपत्ति की वास्तविकता से अलग हैं और केवल अन्य उच्च FDV के साथ तालमेल बिठाने की कोशिश कर रहे हैं।

कई अरब डॉलर की कीमत पर परियोजनाएं शुरू करना एक सामान्य बात हो गई है, भले ही इस मूल्यांकन को किसी वास्तविक डेटा द्वारा उचित न ठहराया जा सके, और कई बाजार प्रतिभागियों के लिए, ऐसी परियोजनाएं जो इन मूल्यांकनों को कभी उचित नहीं ठहरा सकती हैं, वे स्पष्ट रूप से बेहतर परियोजनाओं से अलग नहीं हो सकती हैं।

कम सर्कुलेशन अपने आप में कोई बुरी बात नहीं है, न ही कम सर्कुलेशन अपने आप में अस्वस्थ बाजार की ओर ले जाता है या खराब व्यवहार की स्थिति का प्रतिनिधित्व करता है - यह सिर्फ एक चर है जिस पर निवेशकों को विचार करना चाहिए। कई कम सर्कुलेशन टोकन ने अच्छे लॉन्च और स्वस्थ बाजार गतिशीलता हासिल की है।

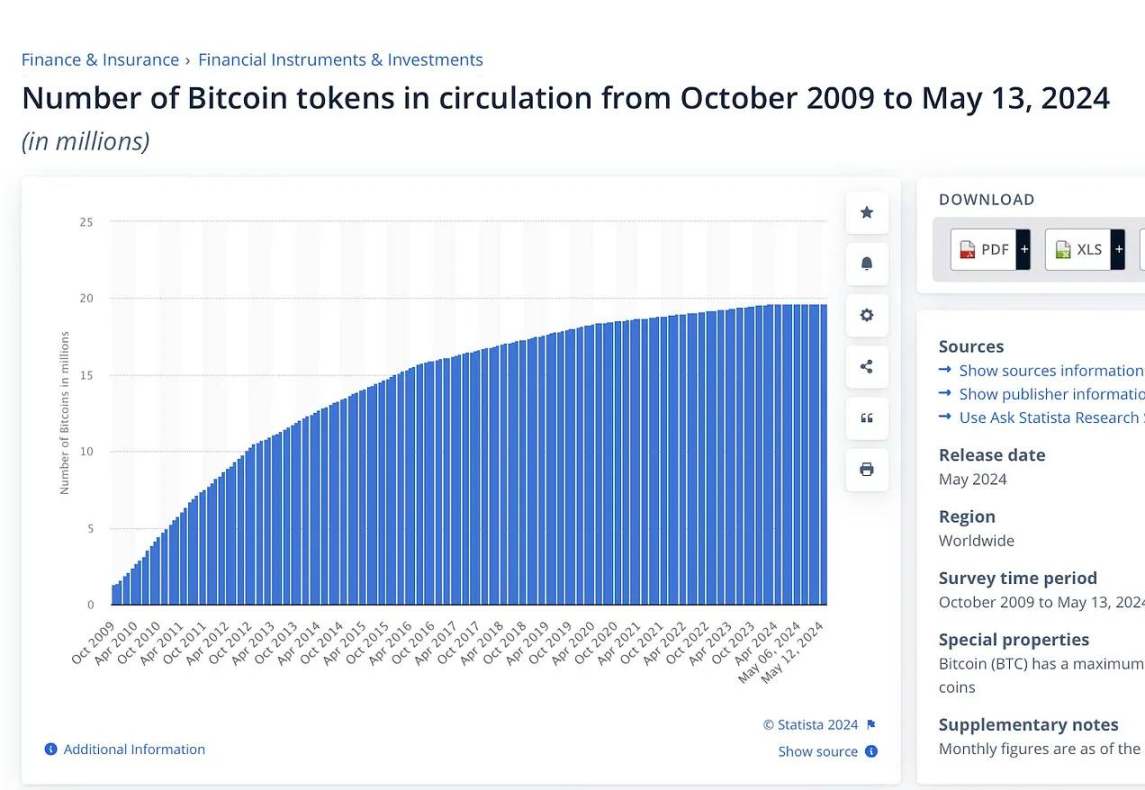

बिटकॉइन जारी करने का कार्यक्रम सर्वविदित है, जिसमें हर चार साल में आधा हिस्सा होता है, जिससे हर चार साल में बाजार में नए सिक्कों की आपूर्ति कम हो जाती है। उत्पत्ति ब्लॉक के एक पूरे साल बाद बिटकॉइन की परिसंचारी आपूर्ति 10% से कम थी।

सोलोना का प्रथम वर्ष का फ्लोट भी बहुत छोटा था, तथा 10 महीने बाद ही इसका खुलासा हो सका।

स्पष्ट कर दूं कि मैं कम टर्नओवर का बचाव करने की कोशिश नहीं कर रहा हूं।

मुझे लगता है कि उच्च परिसंचारी आपूर्ति हमेशा एक टोकन के लिए स्वस्थ होती है, और मैं उन परियोजनाओं का सम्मान करता हूं जो 100% परिसंचारी आपूर्ति तक जल्दी पहुंचने की कोशिश करते हैं। (अभी बाजार में अधिक परिसंचारी आपूर्ति शुरू करने का कोई अच्छा तरीका नहीं दिखता है, और जो परियोजनाएं ऐसा करने में सफल होती हैं, वे अक्सर अल्पावधि में अपने स्वयं के सर्वोत्तम हित में काम नहीं कर रही होती हैं)।

मैं केवल यह सुझाव दे रहा हूँ कि यदि आपने अन्य महत्वपूर्ण कारकों का मूल्यांकन किया है और वे अनुकूल हैं, तो कम फ्लोट अकेले एक स्पष्ट समस्या नहीं है। इसी तरह, उच्च फ्लोट तुरंत हरी झंडी का संकेत नहीं देता है और इसका मतलब यह नहीं है कि यह एक बेहतर निवेश होगा।

कम फ्लोट की गतिशीलता वास्तव में तब पेचीदा हो सकती है जब इसे अन्य मुद्दों के साथ जोड़ दिया जाए: अनुचित और बढ़ा हुआ एफडीवी, अन्य बाजार प्रतिभागियों के साथ अनुचित समझौते, या बुरे लोगों द्वारा सक्रिय हेरफेर।

कम फ्लोट वाले बाजार, बुरे लोगों द्वारा दुरुपयोग किए जाने पर हेरफेर और विकृति के प्रति अधिक संवेदनशील होते हैं - उदाहरण के लिए, फ्लोट जितना कम होता है, उच्च मूल्यांकन पर एक टोकन की कीमत तय करने के लिए आवश्यक अमेरिकी डॉलर की मांग उतनी ही कम होती है।

हां, कम फ्लोट वैल्यूएशन और वास्तविकता के बीच एक वियोग का कारण भी बन सकता है जब फ्लोट या एफडीवी को गलत समझा जाता है या अनजान टोकन खरीदारों द्वारा अनदेखा किया जाता है। मुझे लगता है कि यह बेहद असंभव है कि मूल्यांकन से स्वतंत्र खरीदार हों। यह अधिक संभावना है कि टोकन खरीदार बस इन मेट्रिक्स की समीक्षा या विचार नहीं करते हैं।

खुद को सुरक्षित रखने और सूचित करने के लिए, टोकन खरीदारों को परिसंचारी आपूर्ति, FDV और अनलॉक किए जा रहे टोकन की मांग के बीच संतुलन का मूल्यांकन करने की आवश्यकता है। उन्हें इस बात पर विचार करना चाहिए: आपूर्ति को लॉक करने के लिए लागत का आधार क्या है, निजी बाजारों में लॉक किए गए टोकन की OTC मांग क्या है, और मौजूदा धारक इन लॉक किए गए टोकन को बेचने के लिए कितने इच्छुक हैं।

अंततः, उच्च टर्नओवर की सूचना स्वयं कम टर्नओवर हो सकती है।

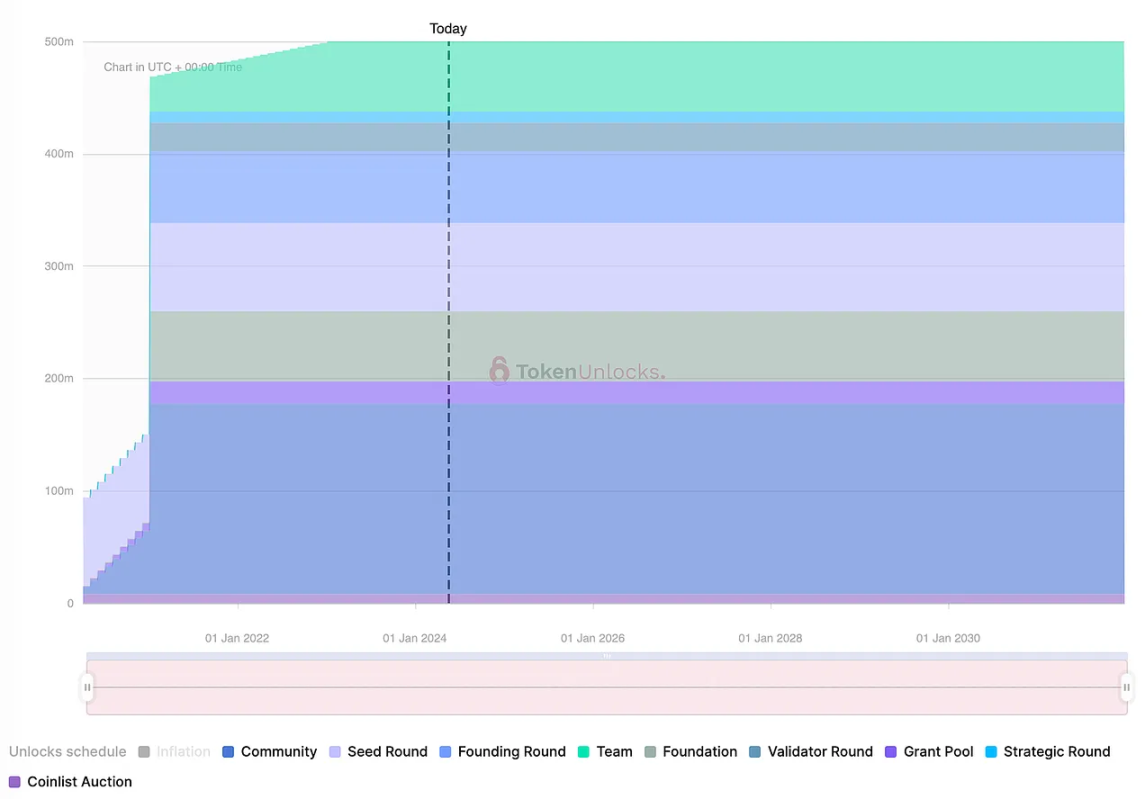

मुझे लगता है कि इस बात को स्पष्ट करने वाला एक उदाहरण हाल ही में लॉन्च किया गया लोकप्रिय टोकन हो सकता है:

जैसा कि आप इस चार्ट से देख सकते हैं, परिसंचारी आपूर्ति का लगभग 15% पहले से ही अनलॉक है।

ध्यान से देखने पर, आप पाएंगे कि केवल 2% का श्रेय "सामुदायिक बिक्री" को दिया जाता है। शेष अनलॉक किए गए संचलन को "पारिस्थितिकी तंत्र विकास निधि" के लिए जिम्मेदार ठहराया जाता है, जो टोकन का एक हिस्सा है जो विशेष रूप से विकास प्रोत्साहन (जैसे एयरड्रॉप) और परियोजना के पारिस्थितिकी तंत्र में योगदानकर्ताओं के लिए आरक्षित है, जिसमें डेवलपर्स, शिक्षक, शोधकर्ता और रणनीतिक योगदानकर्ता शामिल हैं।

बाहरी लोगों के रूप में, हमारे पास यह जानने का कोई तरीका नहीं है कि इकोसिस्टम टोकन का यह हिस्सा कैसे वितरित किया जाएगा। हमें यह भी नहीं पता कि यह हिस्सा वितरित किया गया है या नहीं। इस टोकन का वास्तविक (बिक्री योग्य) प्रचलन संभवतः केवल 2-3% है, बावजूद इसके कि 15% अनलॉक है। इसका मतलब यह हो सकता है कि निष्क्रिय आपूर्ति और प्रचलन में शामिल OTC टोकन के कारण मार्केट कैप रिपोर्ट की तुलना में लगभग 90% कम है।

इससे पता चलता है कि अनलॉक आपूर्ति के प्रतिशत का आकलन करना ही पर्याप्त नहीं है। वास्तव में, बुरे लोगों के दृष्टिकोण से, वास्तविक (व्यापारिक) आपूर्ति के आकार को अस्पष्ट और बढ़ा-चढ़ाकर बताना अधिक प्रभावी तकनीक हो सकती है, खासकर तब जब बाजार प्रतिभागी इस विचार पर अड़े हों कि “कम आपूर्ति = खराब”।

टोकन खरीदारों को यह पता लगाना चाहिए कि अनलॉक आपूर्ति किसके पास है, इसका उपयोग कैसे किया जा रहा है, और क्या वे इसे आवंटित कर पाएंगे।

मेरी राय में, कम फ्लोट/उच्च FDV बहस के साथ मुख्य मुद्दों में से एक यहीं है। “कम फ्लोट” या “उच्च FDV” के साथ लोगों की समस्या वास्तव में यह है कि मूल्य खोज एक निजी बाजार में हो रही है जो हेरफेर, भ्रम या दोनों है।

मैं आपको घोस्ट मार्केट से परिचित कराता हूँ। (मैं इसे शैडो रियल्म कहने वाला था, लेकिन मैं अब युगियोह मंगा से बहुत अधिक प्रभावित नहीं होने की कोशिश कर रहा हूँ।) एक ऐसे बाजार की कल्पना करें जहाँ एक व्यक्ति, उसे कैन कहते हैं, सभी नए टोकन आपूर्ति को नियंत्रित करता है। इस बाजार में, कोई भी बोली लगा सकता है, लेकिन केवल कैन ही बेच सकता है।

कैन ने कुछ टोकन एक नए निवेशक एडम को $50 मिलियन के मूल्यांकन पर बेचे। एडम के टोकन लॉक हैं और उन्हें स्थानांतरित नहीं किया जा सकता। कैन ने एक और नए निवेशक ईव को $300 मिलियन के मूल्यांकन पर और टोकन बेचे। ईव के टोकन भी लॉक हैं और उन्हें स्थानांतरित नहीं किया जा सकता।

एडम और ईव की निवेशकों के रूप में अच्छी प्रतिष्ठा है (शायद बाइबिल की प्रतिष्ठा के कारण?), इसलिए अन्य निवेशक भी कैन के टोकन में रुचि रखते हैं। काइल, बॉब और टेलर स्विफ्ट सभी $1 बिलियन के मूल्यांकन पर अगले दौर के लिए बोली लगा रहे हैं - कैन ने फैसला किया कि बॉब यहां सबसे अच्छा निवेशक है, और बॉब लॉक किए गए टोकन भी खरीदता है। अस्वीकार किए जाने के बाद, काइल हार मानने को तैयार नहीं है, और इस बेहतरीन नए टोकन को खोने के बारे में चिंतित है, इसलिए वह $2.5 बिलियन के मूल्यांकन पर बोली लगाता है, और कैन उसे कुछ लॉक किए गए टोकन बेचता है।

इस समय, एडम का निवेश 50 गुना बढ़ गया था। वह बेचने के लिए बेताब था। वह कई सालों से ट्विटर पर पोस्ट लिख रहा था और अब उसे आखिरकार बड़ा भुगतान मिल गया था। वास्तव में, वह पिछले दौर के $1 बिलियन के मूल्यांकन पर भी बेचने को तैयार था।

ईव्स की स्थिति लगभग 10 गुना बढ़ गई है, और वह $1 बिलियन मूल्यांकन से ऊपर किसी भी कीमत पर बेचने के लिए खुश होंगी।

लेकिन चूंकि ये धारक बेच नहीं सकते, और एकमात्र जो बेच सकते हैं, केन, के पास कम कीमत पर बेचने का कोई कारण नहीं है, यह एक धांधली वाला बाजार है जो केवल ऊपर ही जा सकता है।

यह प्री-टोकन "भूत बाजार" एक भ्रम है। आपूर्ति और मांग की गतिशीलता के आधार पर एक प्राकृतिक मूल्य की खोज करने के बजाय, यह केवल उच्चतम मूल्य पाता है जिसे VC निवेशक भुगतान करने को तैयार हैं। यह गतिशीलता उन कीमतों पर मूल्यांकन को बढ़ाती है जिन्हें बाजार बर्दाश्त नहीं कर सकता है, जैसा कि 2020-2022 के टोकन कब्रिस्तान में देखा जा सकता है, जो निजी बाजार के मूल्यांकन से बहुत कम पर कारोबार करते हैं।

जब कैन के टोकन बिनेंस या कॉइनबेस पर आए, तो भूत बाजार बंद नहीं हुआ, यह बस थोड़ा विकसित हुआ। मान लीजिए कि कैन के टोकन अब $5 बिलियन के मूल्यांकन पर कारोबार कर रहे हैं। यहां तक कि देर से घबराहट में खरीदारी करने वाले काइल ने भी दोगुना कर दिया है। हर निवेशक अब अपने टोकन बेचने को तैयार है - हो सकता है कि कैन पर अब निजी तौर पर कुछ नापाक काम करने का आरोप लगा हो, या किसी नए व्यक्ति ने कैन के उत्पाद का बेहतर संस्करण तैयार कर लिया हो।

ये निवेशक बेचने के लिए उत्सुक हैं, लेकिन बाजार में अपने लॉक किए गए टोकन बेचने में असमर्थ हैं। वे केवल अनलॉकिंग/वेस्टिंग अवधि आने तक प्रतीक्षा कर सकते हैं। इसलिए, ये निवेशक निजी बाजार के माध्यम से फिर से प्रयास करते हैं और बाजार मूल्य पर 60% छूट पर ऑफ-मार्केट मांग पाते हैं।

अभी, वास्तविक बाजार मूल्य $5 बिलियन है। लेकिन भूत बाजार में, टोकन $2 बिलियन पर कारोबार कर रहा है। इस कम-प्रचलन वाले टोकन के साथ वास्तविक समस्या परिसंचारी टोकन मूल्य और लॉक किए गए टोकन मूल्य के बीच का वियोग है। यदि भूत बाजार मूल्य वास्तविक मूल्य से काफी कम है, तो अनलॉक करना बेहद दर्दनाक होगा।

(दूसरी ओर, यदि भूत बाजार मूल्य वास्तविक मूल्य के करीब है, तो कम प्रचलन और आगामी अनलॉक का ज्यादा मतलब नहीं हो सकता है। मुझे बताया गया है कि प्रमुख अनलॉक से पहले कुछ बिंदुओं पर, लॉक किए गए सोलाना अनलॉक किए गए सोलाना से सिर्फ 15% कम पर कारोबार कर रहे थे, और लगभग सभी लॉक किए गए SOL टोकन मल्टीकॉइन, जंप, अल्मेडा या अन्य द्वारा खरीदे गए थे।)

खुले बाजार में कीमत की खोज से एक स्वस्थ बाजार बनता है। कुछ टोकन में इतनी अधिक अनलॉकिंग इसलिए होती है क्योंकि कीमत की खोज वास्तव में कभी नहीं होती है, यह केवल यह जांचता है कि उच्चतम संभव बोली क्या है।

भूत बाजार की कीमतें वास्तविक कीमतों से बहुत अलग होती हैं। अधिकांश बाजार प्रतिभागी भूत बाजार की कीमतों को ट्रैक नहीं कर सकते हैं, जिसका अर्थ है कि उन्हें किसी भी परिसंपत्ति को अनलॉक करने की अपेक्षित पीड़ा का आकलन करने में कठिनाई होती है।

इस श्रृंखला के भाग 2 और 3 में अन्य बाजार सहभागियों की प्रोत्साहन संरचनाओं का पता लगाया जाएगा और इनका उपयोग नए निर्गमों की गतिशीलता को और अधिक स्पष्ट करने के लिए किया जाएगा। विशेष रूप से, किसे लाभ हो रहा है और क्यों नया निर्गम इतना उच्च मूल्यांकन बनाए रखने में सक्षम है।

इन सीक्वल्स में उन विचारों और समाधानों पर भी चर्चा की जाएगी, जिनका उपयोग अच्छे इरादे वाले अभिनेता स्वस्थ बाजार बनाने के लिए कर सकते हैं - और यह भी कि ऐसा करना उनके हित में क्यों है।

हालांकि, इस बीच, मैं उन पाठकों के लिए एक सरल सुझाव दे सकता हूं जिनके पास बुनियादी ढांचे के स्तर पर संरचनात्मक गतिशीलता को बदलने की शक्ति नहीं है।

बढ़ी हुई FDV खरीदना आपका चुनाव है - आप इससे बाहर निकल सकते हैं, और संभवतः आपको ऐसा करना भी चाहिए

बेशक, यह स्पष्ट लगता है, लेकिन "पहले निवेश करें, बाद में शोध करें" का मंत्र आप में से कई लोगों पर लागू नहीं होता है। या तो ऐसा है, या शायद आपने शोध वाला हिस्सा छोड़ दिया है।

टोकन मार्केट कैप की जानकारी और FDV की जानकारी हमेशा सार्वजनिक होती है - अगर प्रोजेक्ट आधा-अधूरा है तो अनलॉक भी आमतौर पर कहीं न कहीं सार्वजनिक होते हैं। टोकन अर्थशास्त्र आमतौर पर दिखाता है कि आपूर्ति का मालिक कौन है। निजी राउंड के लिए कीमतें ढूंढना मुश्किल है, लेकिन यह संभव है।

अगर इनमें से कोई भी बुनियादी जानकारी गायब है - तो यह एक लाल झंडा है! अगर इनमें से कोई भी बुनियादी जानकारी भ्रामक या अस्पष्ट लगती है - तो यह एक बड़ा लाल झंडा है।

भले ही आपको लगे कि परियोजना अच्छी है, फिर भी आपको ये टोकन खरीदने की ज़रूरत नहीं है।

वास्तव में, इसमें भाग न लेकर विरोध व्यक्त करना, हाल ही में शुरू किए गए टोकन लॉन्च के प्रति सही प्रतिक्रिया प्रतीत होती है।

यदि मौजूदा रणनीतियाँ विफल हो जाती हैं या बाजार द्वारा अस्वीकार कर दी जाती हैं, तो परियोजनाओं, संस्थापकों, एक्सचेंजों और अन्य बाजार प्रतिभागियों को अपनी बाजार रणनीतियों को समायोजित करना होगा।

मैंने देखा है कि कुछ प्रोजेक्ट्स ने मीम की लोकप्रियता और हाल ही में मेटावर्स लॉन्च की अस्वीकृति के कारण टोकन लॉन्च और फंड जुटाने की अपनी योजनाओं को समायोजित किया है। खरीदने से पहले वैल्यूएशन पर शोध किया जाना चाहिए, और अगर उन्हें वैल्यूएशन पसंद नहीं है तो उन्हें भाग लेने से मना कर देना चाहिए।

अगर आपको लगता है कि कोई नया प्रोजेक्ट दुनिया का सबसे बढ़िया आइडिया है और आप इसके लिए एक्सपोज़र पाना चाहते हैं, तो वैल्यूएशन और अनलॉकिंग शेड्यूल का मूल्यांकन करना अभी भी महत्वपूर्ण है। यहां तक कि बेहतरीन प्रोजेक्ट में भी पूरी तरह से कमजोर पड़ने से पहले खराब टोकन डायनेमिक्स हो सकते हैं, या उस समय निवेश करने के लिए वैल्यूएशन बहुत अधिक हो सकता है।

वर्तमान में नए टोकन जारी करने में “शीघ्र” भाग लेने का कोई तरीका नहीं है, और जैसा कि हमने देखा है, बढ़ते मुनाफे का निजी साझाकरण दुर्गम तरीके से होता है।

जल्दी में शामिल होने की कोशिश करने के बजाय, अनुशासित और धैर्यवान होना बेहतर है। लिस्टिंग के 30 मिनट बाद टोकन के उछाल का पीछा करने के लिए नवीनतम CEX-संबद्ध ट्विटर इन्फ्लुएंसर का अनुसरण करने के बजाय, उन परियोजनाओं की पहचान करना और उन्हें आकर्षक मूल्यांकन सीमाओं के भीतर मूल्यांकन करना बेहतर है।

अच्छी खबर यह है कि इनमें से अधिकांश टोकनों के लिए (अच्छी परियोजनाएं लेकिन बहुत अधिक अनलॉकिंग या वीसी ओवरहैंग के साथ, या शायद कुछ वर्षों के खराब टोकन डायनेमिक्स के साथ), बाजार प्रतिभागी इन परिसंपत्तियों के बारे में गलत निष्कर्ष निकाल सकते हैं और उनकी शुरुआती अस्थिरता के दौरान उन्हें पूरी तरह से छोड़ सकते हैं - संभवतः आपको आपकी अपेक्षा से बेहतर प्रवेश का अवसर प्रदान कर सकते हैं।

नए जारी किए गए टोकन निवेश के लायक नहीं रह गए हैं, मुख्य रूप से मूल्य खोज के निजीकरण और वेंचर कैपिटल मार्केट द्वारा उच्च मूल्यांकन के कारण जो आपूर्ति और मांग को अनदेखा करते हैं। इन बाजार गतिशीलता का बेईमान अभिनेताओं द्वारा और तेजी से स्थापित बाजार प्रतिभागियों द्वारा शोषण किया जा सकता है।

जबकि FDV पिछले वर्षों की तुलना में अधिक है, लोकप्रिय और प्रचारित नए जारी किए गए टोकन का FDV हमेशा बाजार की मूल्यांकन सीमा के शीर्ष पर सेट किया जाता है। यह कम से कम पिछले पांच वर्षों से ऐसा ही रहा है - मुख्य रूप से मूल्य खोज के निजीकरण के कारण।

लॉन्च के बाद से एवलांच और सोलाना का “अच्छा पक्ष” यह है:

इसका एक हिस्सा समग्र बाजार रिटर्न से प्रेरित होता है।

a. एवलांच ने अपने सार्वजनिक बाजार में पदार्पण के बाद से ~ 7x बेहतर प्रदर्शन किया है, जबकि एथेरियम ने उसी अवधि में ~ 9x बेहतर प्रदर्शन किया है।

लेकिन यह बाजार में अपनी स्थिति के पुनर्मूल्यांकन से भी प्रेरित था।

a. सोलाना शीर्ष 25 से शीर्ष 5 में आ गया, जो ETH और बाकी बाजार के सापेक्ष एक महत्वपूर्ण पुनर्मूल्यन है।

ख. एवलांच शीर्ष 15 से शीर्ष 10 तक पहुंचा और फिर वापस नीचे आ गया, जिससे तेजी के दौरान ETH (और बाजार के बाकी हिस्सों) के सापेक्ष एक अस्थायी पुनर्मूल्यन हुआ, जिसे बाद में मिटा दिया गया।

किसी नए टोकन के लाभ का मूल्यांकन करते समय, किसी को शेष बाजार के सापेक्ष नए टोकन के FDV पर विचार करना चाहिए, लेकिन साथ ही समग्र रूप से बाजार की गति पर भी विचार करना चाहिए।

यदि नए निर्गम का मूल्यांकन इसे सभी मौजूदा टोकनों में शीर्ष तीन में रखता है, तो इस निवेश को अच्छा प्रदर्शन करने के लिए, निवेशकों को बड़े पैमाने पर बाजार विस्तार की आवश्यकता है और परियोजना को शीर्ष तीन में अपनी स्थिति बनाए रखने की आवश्यकता है क्योंकि बाजार के सापेक्ष इसमें ज्यादा उछाल नहीं है।

यदि नया निर्गम मूल्यांकन इसे शीर्ष 30 में रखता है और निवेशक इसे शीर्ष 10 परियोजना मानते हैं, तो टोकन का मूल्यांकन करते समय कम संचलन और उच्च FDV उतना महत्वपूर्ण नहीं हो सकता है।

जबकि $1 बिलियन की पेशकश कीमत आज महंगी लग सकती है - यदि सोलाना प्रति सिक्का $1,000 तक पहुंचता है और कुछ वर्षों में $1 ट्रिलियन का मूल्य होता है, तो $1 बिलियन पीछे देखने पर सस्ता लग सकता है और लोग $80 बिलियन की नई पेशकश के बारे में शिकायत करेंगे।

पहले कुछ महीनों में प्रदर्शन के आधार पर नए टोकन जारी करने का आकलन करना भी भ्रामक हो सकता है - सोलाना अपने लिस्टिंग मूल्य से 50% नीचे गिर गया और कुछ महीनों में अपने शुरुआती मूल्य पर वापस नहीं आ सका। बाजार में अपनी स्थिति को फिर से निर्धारित करने के लिए बुल मार्केट में नए पूंजी प्रवाह की आवश्यकता होगी।

सतत बाजार प्रवृत्ति के अभाव में महत्वपूर्ण प्रारंभिक बाजार पुनर्मूल्यन होने की संभावना नहीं है, क्योंकि:

a) निजी बाजार में तेजी का रुख है।

ख) उच्च मांग वाले बाजारों में, कीमतों को नीचे लाने के लिए बाजार की ताकतों से लड़ना कठिन होता है।

ग) यदि परिसंचारी आपूर्ति बहुत कम है, तो परियोजनाएं, एक्सचेंज और बाजार निर्माता बाजार की ताकतों से लड़ सकते हैं और कीमतों को बढ़ा सकते हैं।

बाजार सहभागियों को उम्मीद करनी चाहिए कि जब बाजार की मांग अधिक होगी तो नई परियोजनाओं का मूल्यांकन उच्च रहेगा। निजी रिटर्न के मॉडल में, अब जल्दी में शामिल होना संभव नहीं है - निवेशकों को बाजार में भूले हुए या गलत मूल्य वाले मूल्य को खोजने पर ध्यान केंद्रित करना चाहिए। खरीदते समय, किसी को नए टोकन के मूल्यांकन और आपूर्ति और मांग की गतिशीलता का मूल्यांकन करने में अधिक कुशल बनना चाहिए, और यह समझना चाहिए कि कौन से उच्च FDV (पूरी तरह से पतला मूल्यांकन) आपूर्ति और मांग की वास्तविकताओं पर आधारित हैं और कौन से बेहद संपर्क से बाहर भूत बाजार हैं। इन बाजारों में भाग न लेने का चुनाव पूंजी के साथ मतदान करने जैसा है।

अच्छे संस्थापक सफल प्रोजेक्ट बनाना चाहते हैं और वे जानते हैं कि बाजार की गतिशीलता उनके प्रोजेक्ट की धारणा को प्रभावित करेगी। मीम्स के ओवरपरफॉर्मेंस और नए टोकन लॉन्च के खराब प्रदर्शन ने भविष्य के संस्थापकों को अपने फंड जुटाने और लॉन्च योजनाओं को समायोजित करने के लिए प्रेरित किया है।

यह लेख इंटरनेट से लिया गया है: कोबी: जब कम प्रचलन वाले, उच्च FDV टोकन बड़े पैमाने पर होते हैं, तो बढ़ते मुनाफे को पहले ही निजी तौर पर विभाजित किया जा चुका होता है

मूल लेखक: नैन्सी, PANews जैसे-जैसे हांगकांग में वेब3 का माहौल और अधिक खुला होता जा रहा है, हांगकांग के कई निवेश संस्थानों द्वारा यूएस बिटकॉइन स्पॉट ETF खरीदने के अलावा, अधिक से अधिक हांगकांग के शेयर भी क्रिप्टो ट्रैक में प्रवेश कर रहे हैं। इस लेख में 8 हांगकांग सूचीबद्ध कंपनियों की सूची दी गई है जो इस साल वेब3 लहर में शामिल हुई हैं। क्रिप्टो परिसंपत्तियों में भारी निवेश करने के अलावा, इन संस्थानों ने अपने स्वयं के व्यवसायों को वेब3 तकनीक के साथ जोड़ा है, और व्यवसाय विविधीकरण और यहां तक कि परिवर्तन को बढ़ावा देने के लिए संबंधित क्रिप्टो परियोजनाओं में निवेश किया है, जिसका उनके अपने स्टॉक मूल्यों पर एक निश्चित प्रभाव पड़ता है। एक निश्चित बढ़ावा देने वाला प्रभाव। बोया इंटरएक्टिव: क्रिप्टोकरेंसी में $100 मिलियन तक की खरीद की योजना बना रहा है, जिससे नवीनतम तिमाही लाभ में साल-दर-साल 1130% की वृद्धि हुई है बोया इंटरएक्टिव एक हांगकांग-सूचीबद्ध कंपनी है जिसका…