My XP

0

Login

मूल लेख: हसीब कुरैशी, मैनेजिंग पार्टनर, ड्रैगनफ्लाई

संकलित: ओडेली प्लैनेट डेली अज़ुमा

संपादक की टिप्पणी: यह लेख ड्रैगनफ्लाई के प्रबंध भागीदार हसीब कुरैशी द्वारा उच्च FDV, कम फ्लोट टोकन की सामान्य गिरावट की घटना पर एक व्यक्तिगत विश्लेषण है, जो वर्तमान में समुदाय में बहुत चर्चा में है। लेख में, हसीब ने गिरावट के तीन कारणों का खंडन किया जो आम तौर पर समुदाय द्वारा अटकलें लगाई जाती थीं, जैसे कि VC और KOL बाजार को डंप कर रहे हैं, खुदरा निवेशक इसे नहीं खरीदते हैं, केवल मीम्स पसंद करते हैं, और कम परिसंचरण दर अपूर्ण मूल्य खोज की ओर ले जाती है, डेटा विश्लेषण के आधार पर, और कई बाजारों में व्यापक रूप से चर्चा किए गए समाधानों का विश्लेषण किया, जैसे कि IC0 पर वापसी, एक बार पूर्ण अनलॉकिंग, एयरड्रॉप अनुपात में वृद्धि, और निष्पक्ष लॉन्च को गले लगाना।

यह ध्यान देने योग्य है कि हसीब ने उल्लेख किया कि यह लेख उनकी निजी राय है और ड्रैगनफ्लाई का प्रतिनिधित्व नहीं करता है। वास्तव में, क्योंकि हसीब के विचार बहुत कट्टरपंथी हैं, ड्रैगनफ्लाई में कई लोग उनके विचारों से असहमत हैं।

निम्नलिखित हसीब की मूल सामग्री है, जिसका अनुवाद ओडेली प्लैनेट डेली द्वारा किया गया है।

क्या बाजार की संरचना टूट चुकी है? क्या उद्यम पूंजीपति बहुत लालची हैं? क्या यह खुदरा निवेशकों को निशाना बनाकर बाजार में हेरफेर का खेल है?

उपरोक्त प्रश्नों के संबंध में, मैंने हाल ही में कई सिद्धांत देखे हैं, लेकिन दुर्भाग्य से, लगभग हर सिद्धांत गलत प्रतीत होता है। मैं हर चीज को समझाने के लिए डेटा का उपयोग करूंगा।

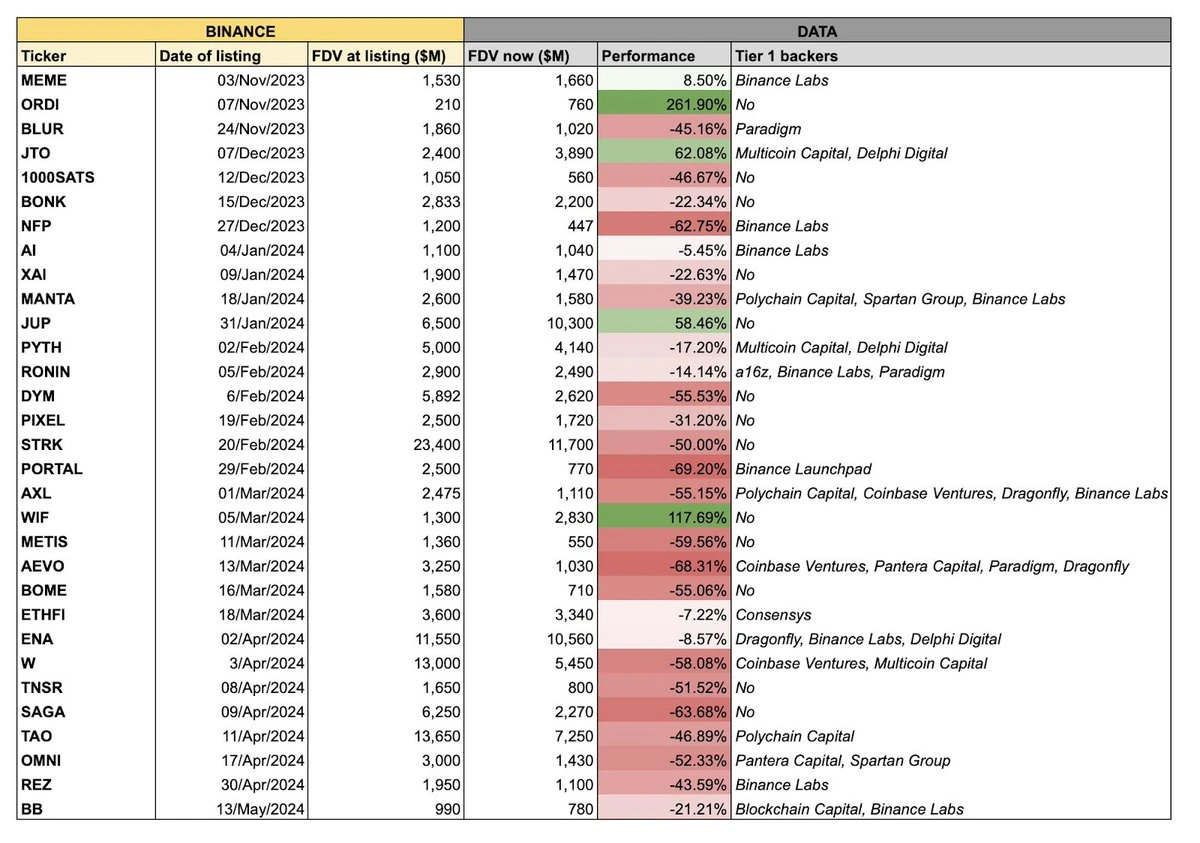

उपरोक्त चार्ट हाल ही में बाजार में व्यापक रूप से प्रसारित किया गया है। चार्ट का विषय यह है कि हाल ही में बिनेंस पर सूचीबद्ध टोकन का एक बैच आम तौर पर खराब प्रदर्शन करता है, और प्रतिनिधियों के इस बैच में अक्सर बड़ी आपूर्ति, छोटे संचलन की सामान्य विशेषताएं होती हैं - इसका मतलब है कि उनका पूर्ण संचलन मूल्यांकन उच्च है, लेकिन उद्घाटन की शुरुआत में परिसंचारी आपूर्ति अपेक्षाकृत कम है।

मैंने इन सभी टोकन के डेटा को सॉर्ट किया और कुछ "शोर कारकों" को बाहर रखा, जैसे कि मेम टोकन और जो बिनेंस सूचीबद्ध होने से पहले मौजूद थे (आरओएन, एक्सएल, आदि), और अंत में नीचे गतिशील चार्ट प्राप्त किया।

जैसा कि चित्र में दिखाया गया है, ये बड़ी आपूर्ति, छोटे परिसंचरण बिनेंस पर लिस्टिंग के बाद लगभग सभी टोकन गिर गए। इसे कैसे समझाया जा सकता है? इस सवाल के लिए, हर किसी के पास अपनी पसंदीदा व्याख्या है। बाजार में तीन सबसे लोकप्रिय व्याख्याएँ हैं:

वीसी और केओएल स्टॉक डंप कर रहे हैं;

खुदरा निवेशकों की इन टोकन में कोई रुचि नहीं है और इसके बजाय वे मीम टोकन में निवेश कर रहे हैं;

संचलन दर बहुत कम है, और मूल्य खोज विफल हो जाती है;

ये सभी अटकलें उचित लगती हैं। अब देखते हैं कि क्या ये सच हैं। यहाँ एक आधार है कि सभी टोकन के लिए कोई गहरी बाजार संरचना समस्या नहीं है।

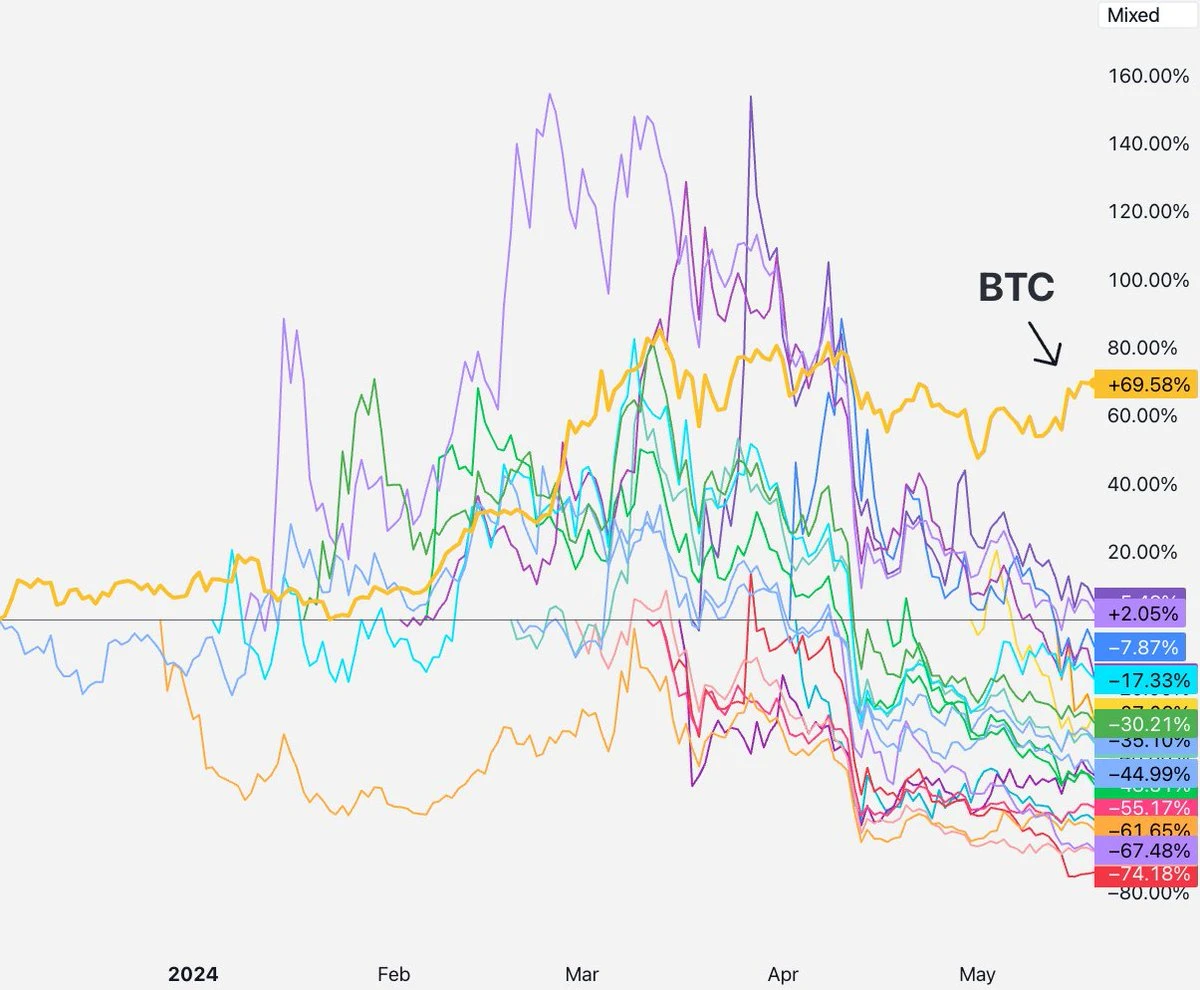

यदि वास्तविक स्थिति ऐसी है तो बाजार कैसा दिखना चाहिए? हम देख सकते हैं कि कम लॉक-अप अवधि वाले टोकन तेजी से गिरेंगे, जबकि लम्बी लॉक-अप अवधि के साथ या केओएल की भागीदारी के बिना परियोजनाओं को अच्छा प्रदर्शन करना चाहिए।

लेकिन वास्तविक बाजार स्थिति कैसी है? टोकन लॉन्च होने के समय से लेकर अप्रैल की शुरुआत तक, सभी टोकन का प्रदर्शन मूल रूप से अच्छा रहा। इससे पहले, ऐसा लग रहा था कि कोई भी वी.सी. या के.ओ.एल. बाजार से पैसा नहीं निकाल रहा था।

फिर अप्रैल के मध्य में, सभी प्रोजेक्ट एक साथ गिरने लगे। इन प्रोजेक्ट का TGE समय अलग है, और निवेशकों की पृष्ठभूमि भी अलग है। क्या वे सभी अप्रैल के मध्य में अनलॉकिंग वेव में आए और फिर बिकते रहे?

मुझे यह कबूल करना होगा मैं भी एक वी.सी. निवेशक हूं, और वी.सी. कभी-कभी खुदरा निवेशकों को भी बेचते हैं। - कुछ VC पर कोई लॉक-अप प्रतिबंध नहीं है, कुछ को हेजिंग उद्देश्यों के लिए ऐसा करने की आवश्यकता होती है, और कुछ डिफ़ॉल्ट रूप से भी बेचते हैं। लेकिन आम तौर पर, केवल दूसरे स्तर के VC ही इतने अपरिष्कृत होते हैं, और जिन परियोजनाओं में वे निवेश करते हैं, उन्हें अक्सर शीर्ष एक्सचेंजों पर लाना मुश्किल होता है।

तथ्य यह है आप जिस भी शीर्ष वी.सी. के बारे में सोच सकते हैं, वह टोकन प्राप्त करने से पहले कम से कम एक वर्ष की लॉक-अप अवधि और बहु-वर्षीय रिलीज अवधि के अधीन है। एसईसी के आधार पर 144ए नियम के अनुसार, एसईसी द्वारा विनियमित प्रत्येक संस्थान के लिए कम से कम एक वर्ष की लॉक-अप अवधि अनिवार्य है।

इस कारण से, यह अनुमान लगाना कठिन होगा कि VC या KOL बाजार से पैसा निकाल रहे हैं। , क्योंकि उपर्युक्त टोकन TGE से एक वर्ष से भी कम समय दूर हैं, जिसका अर्थ है कि VC आम तौर पर अभी भी लॉक-अप प्रतिबंध अवधि में हैं और बिल्कुल भी नहीं बेच सकते हैं। हो सकता है कि छोटी परियोजनाओं में निवेश करने वाले कुछ माध्यमिक VC के पास परियोजनाओं के TGE के शुरुआती चरण में बेचने के लिए सिक्के हों, लेकिन वर्तमान स्थिति यह है कि सभी टोकन गिर रहे हैं, जिनमें शीर्ष VC द्वारा निवेश किए गए और लॉक-अप प्रतिबंध शामिल हैं।

दूसरे शब्दों में, हालांकि कुछ टोकन वास्तव में वीसी या केओएल से बिक्री के दबाव में हैं, यदि सभी टोकन एक ही समय में गिर रहे हैं, तो उपरोक्त अटकलें इस घटना की व्याख्या नहीं कर सकती हैं।

आइये अगले पर नजर डालें।

अगर यह सच है, तो हमें किस तरह के बाजार रुझान की उम्मीद करनी चाहिए? लिस्टिंग के तुरंत बाद नए टोकन गिर जाएंगे, और खुदरा निवेशकों का पैसा मेम टोकन क्षेत्र में प्रवाहित होगा।

लेकिन वास्तविक स्थिति क्या है? मैंने SHIB और टोकन के इस बैच के ट्रेडिंग वॉल्यूम में हुए बदलावों की तुलना की और पाया कि समय मेल नहीं खाता है - मीम टोकन का क्रेज मार्च की शुरुआत में ही शुरू हो गया था, लेकिन इन टोकन में डेढ़ महीने के अंतर से अप्रैल तक तेजी से गिरावट शुरू नहीं हुई थी।

आइए सोलाना DEX पर ट्रेडिंग वॉल्यूम में हुए बदलावों पर एक नज़र डालें, और निष्कर्ष वही है – मीम टोकन का व्यापार वॉल्यूम मार्च के प्रारंभ में बढ़ना शुरू हो गया, जो अप्रैल के मध्य से काफी पहले था।

इसलिए, ये आंकड़े दूसरी परिकल्पना के अनुरूप नहीं हैं। उपरोक्त टोकन के मूल्य में गिरावट के बाद, मेम टोकन क्षेत्र में धन का व्यापक प्रवाह नहीं हुआ। लोग मेम टोकन का व्यापार कर रहे हैं, लेकिन वे इन नए टोकन का भी व्यापार कर रहे हैं, और व्यापार की मात्रा कोई स्पष्ट प्रवृत्ति संकेत नहीं दिखाती है।

कुछ लोग यह तर्क दे सकते हैं कि समस्या मात्रा की नहीं, बल्कि परिसंपत्ति की कीमत की है। कई लोग यह विचार व्यक्त करने का प्रयास कर रहे हैं कि खुदरा निवेशक “वास्तविक परियोजनाओं” से मोहभंग हो चुके हैं और इसके बजाय मीम टोकन में रुचि रखते हैं।

मैंने कॉइनगेको पर बिनेंस के शीर्ष 50 टोकन को देखा, और बिनेंस पर लगभग 14.3% वॉल्यूम मीम टोकन जोड़े से आता है, जो अभी भी क्रिप्टोकरेंसी बाजार का एक छोटा सा हिस्सा है। वित्तीय शून्यवाद अस्तित्व में है, और यह क्रिप्टोकरेंसी क्षेत्र में अधिक स्पष्ट है, लेकिन अधिकांश लोग अभी भी एक निश्चित तकनीकी कथा पर विश्वास करने के विचार से टोकन खरीदते हैं, चाहे यह विश्वास सही हो या गलत।

इसलिए, वास्तविक स्थिति यह नहीं हो सकती कि खुदरा निवेशक वास्तव में वी.सी. टोकन से मीम टोकन की ओर स्थानांतरित हो रहे हैं।

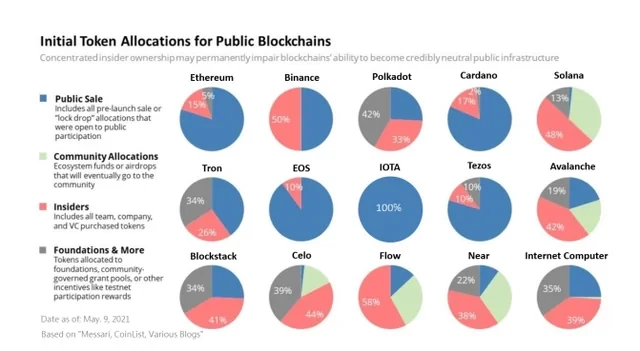

एक संबंधित कहावत यह भी है कि खुदरा निवेशकों के गुस्से का कारण यह है कि उन्हें अचानक पता चलता है कि ये सभी टोकन वीसी द्वारा घोटाले हैं, क्योंकि टीम और वीसी अक्सर टोकन आपूर्ति का 30%-50% रखते हैं। यह कहानी बहुत जीवंत लगती है, लेकिन दुर्भाग्य से मैंने वी.सी. क्षेत्र में लंबे समय तक काम किया है और मैं यहां घटित होने वाली कहानियों से परिचित हूं। यहां 2017 से 2020 तक मुख्यधारा के टोकन के वितरण का अवलोकन दिया गया है। लाल भाग का अर्थ है अंदरूनी लोगों (टीम + निवेशक) का हिस्सा, SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

आज भी स्थिति ऐसी ही है। इसलिए, यदि आप यह कहना चाहते हैं कि पिछले टोकन VC टोकन नहीं हैं, तो यह स्पष्ट रूप से सच नहीं है। पूंजी-गहन परियोजनाओं को जारी करने की शुरुआत से ही टीमों और निवेशकों से बिक्री के दबाव का सामना करना पड़ेगा, चाहे वह किसी भी चक्र में हो, लेकिन इन शुरुआती वीसी टोकन ने पूरी तरह से अनलॉक होने के बाद भी एक के बाद एक सफलता हासिल की है।

आम तौर पर, अगर आप जो बता रहे हैं वह पिछले चक्र में हुआ था, तो यह अब हो रही अनोखी घटना की व्याख्या नहीं करता है। इसलिए खुदरा निवेशकों द्वारा अब मीम में खरीदारी न करने की कहानी आकर्षक लगती है, लेकिन यह डेटा द्वारा समर्थित नहीं है।

आगे बढ़ो, अगले वाले पर।

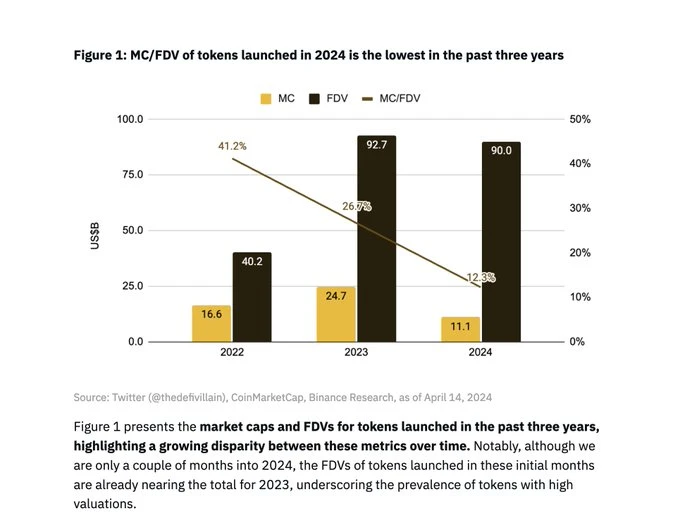

यह सबसे आम दृश्य है जो मैंने देखा है। यह सही लगता है क्योंकि यह वस्तुनिष्ठ लगता है और बहुत सनसनीखेज नहीं है। बिनेंस रिसर्च ने इस मुद्दे को स्पष्ट करने के लिए एक रिपोर्ट भी प्रकाशित की।

बिनेंस रिसर्च द्वारा प्रदान किए गए उपरोक्त चार्ट से, हम देख सकते हैं कि इस चक्र में नए जारी किए गए टोकन की औसत प्रारंभिक संचलन दर लगभग है 13% , लेकिन क्या यह आंकड़ा वास्तव में पिछले चक्र की तुलना में बहुत कम है?

एम्बिएंट के संस्थापक डग कोल्किट ने डेटा को छांटकर अलग किया। पिछले चक्र में, TGE के दौरान उन मुख्यधारा टोकन की औसत प्रारंभिक संचलन दर भी 13% थी।

यह ध्यान देने लायक है बिनेंस रिसर्च रिपोर्ट में एक व्यापक रूप से प्रसारित चार्ट भी है, जो दर्शाता है कि 2022 में टोकन की औसत प्रारंभिक संचलन दर 41% है।

यह मज़ाकीय है! मैं 2022 में बाजार की स्थितियों से अच्छी तरह वाकिफ हूं, और उस समय परियोजनाएं 41% की प्रारंभिक संचलन दर के साथ लॉन्च नहीं हुईं।

मैंने 2022 में सूचीबद्ध होने वाले बिनेंस के सिक्कों की सूची की जाँच की: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX।

एक साधारण स्पॉट चेक के बाद, आप पाएंगे कि कुछ टोकन जैसे IMX, OP, APE, आदि में इस चक्र के टोकन के समान प्रारंभिक संचलन दर है। पहले दिन IMX की संचलन दर 10% थी, पहले दिन APE की संचलन दर 27% थी (लेकिन उनमें से 10% राजकोष के थे, इसलिए वास्तविक संचलन दर 17% थी), और पहले दिन OP की संचलन दर 5% थी।

इसके अलावा, LDO (55%) और OSMO (46%) दोनों की प्रचलन दर उच्च थी जब उन्हें Binance पर सूचीबद्ध किया गया था, लेकिन ये टोकन एक वर्ष से अधिक समय से प्रचलन में हैं, इसलिए आप लिस्टिंग के पहले दिन की तुलना TGE के पहले दिन से नहीं कर सकते। यह बिनेंस रिसर्च के 41% आंकड़े का मूल कारण हो सकता है, लेकिन यह टीजीई की वास्तविक प्रवृत्ति का प्रतिनिधित्व नहीं करता है, बल्कि केवल बिनेंस के लिस्टिंग चयन की प्रवृत्ति का प्रतिनिधित्व करता है।

कुछ लोग यह तर्क दे सकते हैं कि भले ही 13% का आरंभिक फ़्लोट पिछले चक्रों के समान हो, लेकिन यह कुशल मूल्य खोज के लिए बहुत छोटा है। इस तर्क का सबसे अच्छा जवाब शेयर बाज़ार की वर्तमान स्थिति है, जहाँ 2023 में आईपीओ के लिए औसत फ्लोट 12.8% था।

बेहद कम आरंभिक संचलन दर निश्चित रूप से एक समस्या है। WLD एक बहुत ही गंभीर मामला है, इसकी संचलन आपूर्ति केवल 2% है। FIL और ICP की भी लॉन्च की शुरुआत में बेहद कम संचलन दर थी, जिसके कारण उनका प्रदर्शन बहुत खराब रहा। हालाँकि, हाल ही में Binance द्वारा लॉन्च किए गए नए टोकन के बैच के साथ ऐसा नहीं है। उनकी आरंभिक संचलन दरें सभी सामान्य सीमा के भीतर हैं।

इसके अलावा, अगर "कम प्रचलन, टूटी हुई कीमत खोज" परिकल्पना सच है, तो आपको कम प्रचलन वाले सिक्कों का प्रदर्शन खराब और अधिक प्रचलन वाले सिक्कों का प्रदर्शन बेहतर देखना चाहिए, लेकिन हमें कोई मजबूत सहसंबंध नहीं दिखता। वास्तव में, वे सभी गिर रहे हैं।

इसलिए यद्यपि यह अनुमान सबसे अधिक विश्वसनीय लगता है, लेकिन आंकड़ों का विश्लेषण करने के बाद, मैं इससे सहमत नहीं हो सकता।

हर कोई "बड़ी आपूर्ति, छोटे प्रचलन" वाले सिक्कों की गिरावट के बारे में शिकायत कर रहा है, लेकिन कुछ लोग ऐसे भी हैं जो व्यावहारिक समाधान निकालने की कोशिश कर रहे हैं।

कई लोग प्रारंभिक सिक्का पेशकश (आईसीओ) को पुनः शुरू करने का सुझाव देते हैं। मैं इससे सहमत नहीं हूँ। क्या आपको वह ऐतिहासिक सबक याद नहीं है कि लिस्टिंग के बाद ICO टोकन की कीमत में भारी गिरावट आई थी, जिससे खुदरा निवेशकों को भारी नुकसान उठाना पड़ा था? क्या वे गंभीर रूप से प्रभावित हुए थे? इसके अलावा, ICO लगभग हर जगह अवैध हैं, इसलिए मुझे नहीं लगता कि यह एक गंभीर सुझाव है।

मल्टीकॉइन कैपिटल के संस्थापक काइल समानी का मानना है कि निवेशकों और टीमों को टोकन TGE पर तुरंत अपने शेयरों के 100% को अनलॉक करना चाहिए , लेकिन की वजह से नियम का अस्तित्व 144ए , यह अमेरिकी निवेशकों के लिए असंभव है।

वी.सी. फर्म अर्का का मानना है कि टोकन जारी करने में पारंपरिक आईपीओ की तरह अंडरराइटर की भूमिका भी होनी चाहिए। मैं कहूंगा कि यह संभव है, लेकिन टोकन जारी करना प्रत्यक्ष लिस्टिंग की तरह है, जिसमें केवल एक्सचेंज पर लिस्टिंग और कुछ सेवा प्रदाताओं से सहायता प्राप्त करना शामिल है। मैं व्यक्तिगत रूप से एक सरल लिस्टिंग संरचना और कम मध्यस्थ भूमिकाओं को पसंद करता हूं।

लैटिस के सह-संस्थापक रेगन बोज़मैन ने सुझाव दिया कि परियोजनाओं को कम कीमत पर टोकन जारी करना चाहिए खुदरा निवेशकों को पहले खरीदने और कुछ लाभ प्राप्त करने की अनुमति देने के लिए। मैं इस विचार को समझता हूं, लेकिन मुझे नहीं लगता कि यह काम करेगा। कृत्रिम रूप से बाजार की अपेक्षित कीमत से कम कीमत निर्धारित करने का मतलब है कि कोई भी व्यक्ति बिनेंस पर टोकन सूचीबद्ध होने के पहले मिनट के भीतर इस मूल्य अंतर को प्राप्त कर सकता है, लेकिन इससे केवल उन कुछ व्यापारियों को लाभ होगा जो पहले 10 मिनट के भीतर अपने ऑर्डर जल्दी से भरते हैं। हमने NFT और IDO की मिंटिंग में ऐसा कई बार होते देखा है।

कुछ लोगों का सुझाव है कि हम निष्पक्ष लॉन्च मॉडल पर लौटें। हालाँकि निष्पक्ष लॉन्च आदर्श लगता है, लेकिन व्यवहार में यह सहज नहीं है क्योंकि टीमें छोड़ देंगी। मेरा विश्वास करो, कई परियोजनाओं ने DeFi समर में बहुत कुछ करने की कोशिश की है, लेकिन Yearn के अलावा, क्या आपने हाल के वर्षों में गैर-मेम टोकन के अन्य सफल मामले देखे हैं?

कई लोगों ने सुझाव दिया है कि टीम को एयरड्रॉप अनुपात बढ़ाना चाहिए। मुझे लगता है कि यह पहल उचित है। हम आम तौर पर टीमों को पहले दिन संचलन दर को अधिकतम करने के लिए प्रोत्साहित करते हैं ताकि बेहतर विकेंद्रीकरण और मूल्य खोज प्राप्त हो सके, लेकिन मुझे लगता है कि केवल संचलन दर बढ़ाने के लिए अतिरंजित बड़ी एयरड्रॉप बनाना बुद्धिमानी नहीं है। TGE के बाद, परियोजना को अभी भी बहुत कुछ करना है। केवल संचलन दर बढ़ाने के लिए, एक बार में बहुत अधिक एयरड्रॉप जारी करने से परियोजना पार्टी को भविष्य के दान और वित्तपोषण योजनाओं पर अधिक वित्तीय दबाव में आना पड़ेगा।

तो एक VC के तौर पर हम क्या देखना चाहते हैं? मानो या न मानो, हम चाहते हैं कि हमारे टोकन की कीमत लॉन्च के बाद पहले साल के भीतर वास्तविक मूल्य को दर्शाए। वीसी "मार्कअप" से पैसा नहीं कमाते हैं, बल्कि ROI से कमाते हैं, जिसका मतलब है कि हमें अंततः अपने टोकन को लिक्विडेट करना होगा। हम कोई पेपर लाभ नहीं लेते हैं, और हम अपने अनलॉक किए गए टोकन का मूल्यांकन बाजार मूल्य पर नहीं करते हैं (जो कोई भी ऐसा करता है वह पागल है)। यह वास्तव में वीसी के लिए यह एक खराब छवि है कि मूल्यांकन बढ़ता है और फिर गिर जाता है, जिससे एलपी को लगता है कि जिस परिसंपत्ति वर्ग में आप निवेश कर रहे हैं, उसमें कुछ गड़बड़ है। हम ऐसा नहीं चाहते। हम चाहते हैं कि परिसंपत्ति की कीमत धीरे-धीरे और स्थिर रूप से बढ़े, जो कि ज्यादातर लोग चाहते हैं।

तो, क्या बड़ी आपूर्ति, छोटे संचलन की घटना जारी रहेगी? मुझे नहीं पता। शुरुआती वर्षों में जब ETH, SOL, NEAR, AVAX, आदि टोकन सूचीबद्ध किए गए थे, उनकी कीमतों की तुलना में, इन टोकन के वर्तमान मूल्य आंकड़े स्पष्ट रूप से आश्चर्यजनक हैं, लेकिन साथ ही, क्रिप्टोक्यूरेंसी बाजार का पैमाना अब बहुत बड़ा हो गया है, और सफल परियोजनाओं की बाजार क्षमता अतीत की तुलना में काफी अधिक है।

डग कोल्किट, एम्बिएंट के संस्थापक , एक बहुत अच्छी बात कही – यदि आप इस चक्र में नए टोकन के FDV की तुलना पिछले चक्र में पुराने टोकन के FDV से करते हैं, जो ETH में अंकित हैं, तो आप पाएंगे कि संख्याएं बहुत करीब होंगी। प्रसिद्ध केओएल कोबी ने भी अपने हालिया पोस्ट में इसका उल्लेख किया है। हम कभी भी उन दिनों में नहीं जाएंगे जब लेयर 1 का मूल्य $40 मिलियन FDV था, क्योंकि सभी ने देखा है कि वर्तमान बाजार का आकार कितना बड़ा है।

संक्षेप में, पिछले पांच वर्षों में क्रिप्टोकरेंसी में काफी वृद्धि हुई है, और उभरती परियोजनाओं के मूल्यांकन मूल्य निर्धारण में अक्सर मौजूदा परियोजनाओं के साथ तुलना की आवश्यकता होती है, इसलिए आपके पास जो संख्याएं होंगी वे बहुत बड़ी होंगी।

कुछ लोगों ने देखा होगा कि मैं अन्य लोगों के विचारों की आलोचना कर रहा हूं, तो फिर वास्तविक समाधान क्या होना चाहिए?

जवाब यह है कि इसका कोई समाधान नहीं है।

मुक्त बाजार इन मुद्दों को सुलझाएगा। यदि इन टोकन की कीमत गिरती है; अन्य टोकन की कीमत में भी गिरावट आएगी; एक्सचेंज टीमों को कम FDV पर सूचीबद्ध करने के लिए प्रेरित करेंगे; क्षतिग्रस्त व्यापारी बस कम कीमतों पर खरीद लेंगे, VC इसे प्रोजेक्ट संस्थापकों को बताएंगे - कम सार्वजनिक बाजार अपेक्षाओं के कारण सीरीज B मूल्य निर्धारण में गिरावट आएगी, सीरीज A निवेशक सतर्क होने लगेंगे, और अंततः सीड निवेशक प्रभावित होंगे। मूल्य संकेत हमेशा प्रसारित किए जाएंगे।

जब बाजार में वास्तविक विफलता होती है, तो आपको कुछ चतुर हस्तक्षेप की आवश्यकता हो सकती है, लेकिन जब यह केवल मूल्य निर्धारण की त्रुटि होती है, तो मुक्त बाजार इसे स्वयं ही हल कर सकता है - बस कीमत बदल दें। संस्थागत और खुदरा दोनों तरह के जिन लोगों ने पैसा खोया है, उन्होंने इस सबक को आत्मसात कर लिया है और इन टोकन के लिए कम कीमत चुकाने को तैयार हैं। यही कारण है कि ये सभी टोकन कम FDV पर कारोबार कर रहे हैं, जो भविष्य के टोकन के लिए मूल्य निर्धारण में भी बदलाव लाएगा।

ऐसा पहले भी कई बार हो चुका है, बस बाजार को कुछ और समय दीजिए।

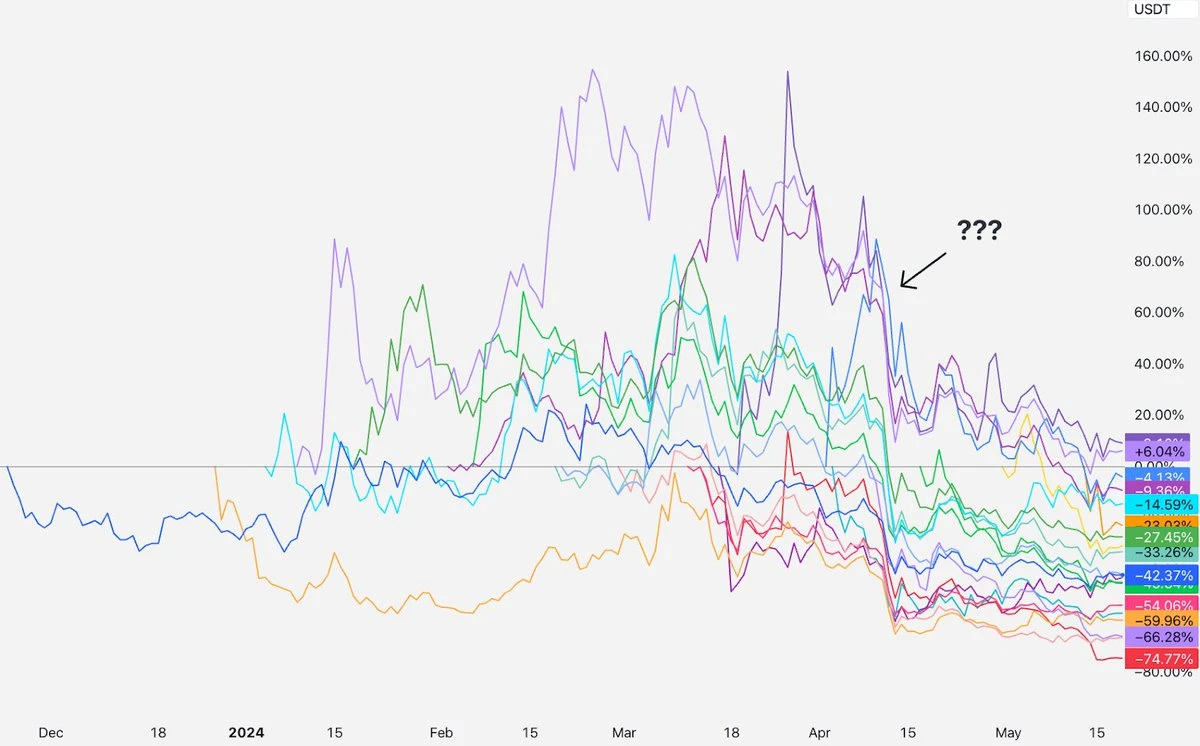

अब समय आ गया है खुलासा करने का। अप्रैल में क्या हुआ और सभी मुद्राओं में गिरावट क्यों आई?

मेरा मानना है कि इसका कारण मध्य पूर्व की स्थिति है।

पहले कुछ महीनों के लिए, ये “बड़ी आपूर्ति, छोटे प्रचलन” टोकन लिस्टिंग के शुरुआती दिनों में लगभग सपाट कारोबार कर रहे थे, अप्रैल के मध्य तक, जब स्थिति अचानक बदल गई। ईरान और इज़राइल के बीच तनाव बढ़ गया, जिससे युद्ध की संभावना बढ़ गई। बाजार दुर्घटनाग्रस्त हो गया, और जबकि बिटकॉइन धीरे-धीरे ठीक हो गया, ये टोकन नहीं हुए।

ये टोकन अभी भी मंदी में क्यों हैं? मेरा स्पष्टीकरण यह है कि इन नए टोकन को मनोवैज्ञानिक रूप से उच्च जोखिम वाले नए सिक्कों के रूप में वर्गीकृत किया गया है। अप्रैल में हुई घटनाओं के कारण उच्च जोखिम वाले नए सिक्कों में बाजार की रुचि कम हो गई, और यह अभी तक ठीक नहीं हुआ है, इसलिए बाजार ने फैसला किया कि वे फिलहाल इन नए सिक्कों को वापस नहीं खरीदेंगे।

बाजार कभी-कभी अस्थिर हो सकते हैं, लेकिन क्या आप टोकन बाजार की संरचना के टूटने की बात कर रहे होंगे यदि ये टोकन इस समय अवधि के दौरान 50% नीचे जाने के बजाय 50% ऊपर चले गए हों? यह भी गलत मूल्य निर्धारण होगा, बस विपरीत दिशा में।

गलत मूल्य निर्धारण तो गलत मूल्य निर्धारण ही है और बाजार अंततः स्वयं ही सही हो जाएगा।

जब लोग पैसे खो देते हैं, तो वे जानना चाहते हैं कि किसे दोष दिया जाए। संस्थापक को? वीसी को? केओएल को? एक्सचेंज को? मार्केट मेकर को? व्यापारी को?

मुझे लगता है कि सबसे अच्छा जवाब यह है कि कोई भी जिम्मेदार नहीं है (मैं स्वीकार करता हूं कि हर कोई जिम्मेदार है), लेकिन पूरी तरह से नए बाजार परिवेश में अलग-अलग भूमिकाएं बेहतर प्रदर्शन कर सकती हैं।

वी.सी. के लिए, हमें बाजार की आवाज को अधिक ध्यान से सुनना चाहिए तथा गति को धीमा करना चाहिए; हमें बेहतर मूल्य अनुशासन भी दिखाना चाहिए तथा संस्थापकों को मूल्यांकन में अधिक यथार्थवादी होने के लिए कहना चाहिए; इसके अतिरिक्त, कभी भी टोकन का मूल्य बाजार मूल्य पर निर्धारित नहीं करना चाहिए (मैं जिन लगभग सभी शीर्ष वी.सी. को जानता हूं, वे टोकन का मूल्य काफी छूट पर निर्धारित करते हैं); यदि आप यह सोचते हैं कि मैं इस सौदे में पैसा नहीं गंवा सकता, तो आपको इस सौदे पर पछतावा हो सकता है।

एक्सचेंजों के लिए, आपको कम कीमत पर टोकन सूचीबद्ध करने की आवश्यकता है और उद्यम पूंजी मूल्यांकन के अंतिम दौर के बजाय पहले दिन सार्वजनिक नीलामी के आधार पर मूल्य निर्धारण पर विचार करना चाहिए; कृपया टोकन लॉक-अप अवधि निर्धारित किए बिना टोकन सूचीबद्ध न करें; खुदरा निवेशकों को स्पष्ट डेटा के माध्यम से नए सूचीबद्ध टोकन की अनलॉकिंग और FDV स्थिति दिखाएं।

प्रोजेक्ट मालिकों के लिए, आपको TGE के पहले दिन ज़्यादा टोकन जारी करने होंगे। 10% से कम सर्कुलेशन दर बहुत कम है। एक व्यापक और डिज़ाइन करें स्वस्थ एयरड्रॉप योजना। लिस्टिंग के पहले दिन कम FDV से डरो मत। एक आदर्श समुदाय के निर्माण के लिए सबसे अच्छी कीमत प्रवृत्ति हमेशा एक क्रमिक वृद्धि है। अगर आपका टोकन गिर रहा है, तो अकेला महसूस न करें। याद रखें कि लिस्टिंग के बाद दो महीने में AVAX में लगभग 24% की गिरावट आई; लिस्टिंग के बाद दो महीने में एसओएल में लगभग 35% की गिरावट आई; लिस्टिंग के बाद दो महीने में NEAR में लगभग 47% की गिरावट आई... जब तक कि यदि आप कुछ ऐसा बनाने पर ध्यान केन्द्रित करते हैं जिस पर आप गर्व कर सकें, तो बाजार अंततः आपका मूल्य पहचान लेगा।

जहाँ तक लाखों आम लोगों की बात है, मुझे उम्मीद है कि आप सभी दावों और अपमानजनक बयानों से सावधान रहेंगे। बाजार जटिल हैं, गिरावट सामान्य है, आपको उन सभी लोगों पर संदेह करना चाहिए जो आत्मविश्वास से दावा करते हैं कि वे इसके कारणों को जानते हैं, अपना खुद का शोध करें और अपनी क्षमता से अधिक पैसा निवेश न करें।

यह लेख इंटरनेट से लिया गया है: VC परिप्रेक्ष्य: उच्च FDV, कम प्रचलन वाले टोकनों में गिरावट का वास्तविक कारण क्या है?

मूल लेखक: हाओटियन विटालिक के FHE (पूरी तरह से होमोमोर्फिक एन्क्रिप्शन) पर लेख ने एक बार फिर सभी को नई एन्क्रिप्शन तकनीकों की खोज और कल्पना करने के लिए प्रेरित किया है। मेरी राय में, FHE वास्तव में कल्पना के मामले में ZKP तकनीक से एक कदम आगे है, और AI+Crypto को अधिक एप्लिकेशन परिदृश्यों में लागू करने में मदद कर सकता है। हमें इसे कैसे समझना चाहिए? 1) परिभाषा: FHE पूरी तरह से होमोमोर्फिक एन्क्रिप्शन डेटा और गोपनीयता को उजागर करने की चिंता किए बिना एक विशिष्ट रूप में एन्क्रिप्टेड डेटा के संचालन को महसूस कर सकता है। इसके विपरीत, ZKP केवल एन्क्रिप्टेड स्थिति में डेटा के लगातार संचरण की समस्या को हल कर सकता है। डेटा प्राप्त करने वाला पक्ष केवल यह सत्यापित कर सकता है कि डेटा पार्टी द्वारा प्रस्तुत डेटा प्रामाणिक है। यह एक पॉइंट-टू-पॉइंट एन्क्रिप्शन ट्रांसमिशन योजना है; जबकि पूरी तरह से होमोमोर्फिक एन्क्रिप्शन के दायरे को सीमित नहीं करता है…