Compréhension systématique d'EigenLayer : quels sont les principes de LST, LRT et Resttaking ?

Introduction : Le resttaking et la couche 2 sont des récits importants de l'écosystème Ethereum dans ce cycle. Les deux aim pour résoudre les problèmes existants d'Ethereum, mais les chemins spécifiques sont différents. Par rapport au ZK, à la preuve de la fraude et à d'autres moyens techniques avec des détails sous-jacents extrêmement complexes, Resttaking vise davantage à renforcer les projets en aval en termes de sécurité économique. Il semble simplement demander aux gens de mettre en gage des actifs et d'obtenir des récompenses, mais son principe n'est en aucun cas aussi simple qu'on l'imagine.

On peut dire que Resttaking est comme une épée à double tranchant. Tout en renforçant l’écosystème Ethereum, cela comporte également d’énormes dangers cachés. Actuellement, les gens ont des opinions différentes sur le Resttaking. Certains disent qu’il a apporté innovation et liquidité à Ethereum, tandis que d’autres disent qu’il est trop utilitaire et accélère l’effondrement du marché de la cryptographie.

Il ne fait aucun doute que pour déterminer si le Resttaking est une panacée ou un poison pour étancher la soif, ce n'est qu'en comprenant ce qu'il fait, pourquoi il le fait et comment il le fait que nous pouvons tirer une conclusion objective et claire, qui est également d'une grande importance de référence pour déterminer la valeur de son jeton.

En ce qui concerne le Resttaking, Eigenlayer est un cas inévitable. Si vous comprenez ce que fait Eigenlayer, vous comprendrez ce que fait Resttaking. Cet article prendra Eigenlayer comme exemple, présentera la logique métier et la mise en œuvre technique des Eigenlayers dans le langage le plus clair et le plus compréhensible, et analysera l'impact de Resttaking sur l'écosystème Ethereum en termes de technologie et d'économie, ainsi que son importance pour l'ensemble du Web3. .

Reprise et termes associés expliqués

POS (Preuve de Participation)

La preuve de participation, également appelée preuve de participation, est un mécanisme qui répartit de manière probabiliste les droits comptables en fonction du montant des actifs gagés. Contrairement à POW, qui distribue les droits de comptabilité en fonction de la puissance de calcul des participants au réseau, on pense généralement que POW est plus décentralisé et plus proche du Permissionless que du POS. La mise à niveau de Paris a été lancée le 15 septembre 2022 et Ethereum est officiellement passé de POW à POS, achevant ainsi la fusion du réseau principal et de la chaîne de balises. La mise à niveau de Shanghai en avril 2023 a permis aux gageurs POS de racheter leurs actifs, confirmant la maturité du modèle de Staking.

LSD (Protocole de dérivés de jalonnement de liquidité)

Comme nous le savons tous, le taux d'intérêt du minage d'Ethereum PoS est assez attractif, mais il est difficile pour les investisseurs particuliers d'obtenir cette partie des revenus. En plus des exigences en matière d'équipement matériel, il y a deux raisons :

Premièrement, les actifs mis en jeu du validateur doivent être de 32 ETH ou des multiples de celui-ci. Cette énorme quantité d’actifs est hors de portée des investisseurs particuliers.

Deuxièmement, avant la mise à niveau de Shanghai en avril 2023, les actifs promis par les utilisateurs ne pouvaient pas être retirés et l'efficacité de l'utilisation des fonds était trop faible.

Pour répondre à ces deux problématiques, Lido est né. Le modèle de jalonnement qu'il adopte est le jalonnement conjoint, c'est-à-dire le jalonnement de groupe, le partage des bénéfices, où les utilisateurs déposent leur ETH sur la plate-forme Lido, qui le regroupe en tant qu'actif à jalonner lors de l'exécution d'Ethereum Validator, résolvant ainsi le problème de l'insuffisance des fonds. pour les investisseurs particuliers.

Deuxièmement, lorsque les utilisateurs mettent en jeu leur ETH sur Lido, ils l'échangeront contre des jetons stETH ancrés à l'ETH dans un rapport de 1:1. Non seulement le stETH peut être échangé contre de l'ETH à tout moment, mais il peut également être utilisé comme un jeton équivalent à l'ETH et participer à diverses activités financières en tant que jeton dérivé de l'ETH sur les plateformes DeFi grand public telles que Uniswap et Compound, ce qui résout le problème. point de faible utilisation du capital de POS Ethereum.

Étant donné que POS utilise des actifs très liquides comme garantie pour l'exploitation minière, des produits tels que Lido sont appelés Liquid Staking Derivatives, ou LSD. Par exemple, le stETH mentionné ci-dessus s’appelle Liquid Stake Token, ou LST.

Il n'est pas difficile de constater que l'ETH promis au protocole PoS est le véritable actif natif, qui est de l'argent réel, tandis que le LST tel que stETH est généré à partir de rien, ce qui équivaut à stETH empruntant la valeur de l'ETH pour imprimer directement une copie supplémentaire d'argent, et une copie devient deux copies, ce qui peut être compris comme ce qu'on appelle le levier fiscal en économie. Le rôle du levier budgétaire dans l’ensemble de l’écologie économique n’est pas simplement bon ou mauvais, et il doit être analysé en combinaison avec le cycle et l’environnement. Ce qu’il faut retenir ici, c’est que le LSD ajoute le premier niveau d’effet de levier à l’écologie de l’ETH.

Reprise

Le resttaking, comme son nom l'indique, consiste à utiliser les jetons LST comme actifs promis pour participer à davantage d'activités de jalonnement des réseaux de points de vente/chaînes publiques afin d'obtenir des rendements, tout en aidant davantage de réseaux de points de vente à améliorer la sécurité.

Après avoir jalonné les actifs LST, un certificat de jalonnement 1:1 sera obtenu pour la circulation, appelé LRT (Liquid Resttaking Token). Par exemple, si vous engagez stETH, vous pouvez obtenir du rstETH, qui peut également être utilisé pour participer à DeFi et à d'autres activités en chaîne.

En d'autres termes, les jetons LST tels que stETH générés à partir de rien dans LSD sont à nouveau promis, et un nouvel actif est généré à partir de rien, à savoir l'actif LRT qui apparaît après le resttaking, ajoutant une deuxième couche d'effet de levier au Écosystème EPF.

Ce qui précède est l’arrière-plan de la piste Resttaking. Après avoir lu ceci, une question se posera certainement : plus il y a de levier, plus le système économique est instable. La couche LSD est compréhensible, car elle résout le problème selon lequel les investisseurs particuliers ne peuvent pas participer aux points de vente et améliore l'efficacité de l'utilisation du capital. Mais quelle est la nécessité d’un niveau d’effet de levier Restaking ? Pourquoi le LST généré à partir de rien devrait-il à nouveau être promis ?

Cela implique à la fois des aspects techniques et économiques. Pour résoudre ce problème, l'article suivant passera brièvement en revue la structure technique d'Eigenlayer, analysera l'impact économique de la piste Resttaking et enfin en procédera à une évaluation complète sous les aspects techniques et économiques.

(Jusqu'à présent, de nombreuses abréviations anglaises sont apparues dans cet article, parmi lesquelles LSD, LST et LRT sont des concepts centraux et seront mentionnés à plusieurs reprises plus tard. Nous pouvons encore une fois renforcer notre mémoire : l'ETH jalonné par Ethereum POS est le natif actif, le stETH ancré à l'ETH jalonné est LST, et le rstETH obtenu en re-staking stETH sur la plateforme Restaking est LRT)

Caractéristiques du produit Eigenlayer

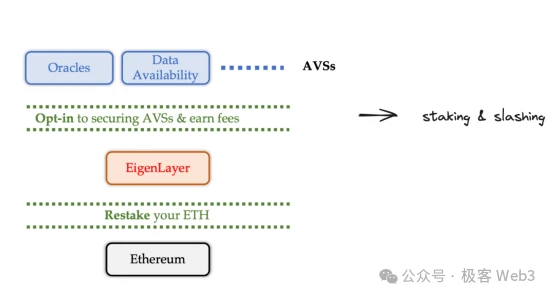

Nous devons d’abord clarifier le problème central qu’EigenLayer souhaite résoudre en termes de fonctionnalité du produit : assurer la sécurité économique d’Ethereum pour certaines plates-formes sous-jacentes basées sur les points de vente.

Ethereum bénéficie d'une sécurité extrêmement élevée en raison de son gage d'actifs considérable. Cependant, si certains services sont exécutés hors chaîne, comme le trieur Rollups ou le service de vérification Rollups, les parties exécutées hors chaîne ne sont pas contrôlées par Ethereum et ne peuvent pas obtenir directement la sécurité d'Ethereum.

S’ils souhaitent obtenir une sécurité suffisante, ils doivent créer leur propre AVS (Actively Validated Services). AVS est un middleware qui fournit des services de données ou de vérification pour les produits terminaux tels que Defi, les jeux et les portefeuilles. Les exemples typiques incluent les oracles qui fournissent des services de cotation de données et des couches de disponibilité des données qui peuvent fournir aux utilisateurs le dernier état des données de manière stable.

Mais construire un nouvel AVS est assez difficile car :

-

La construction d’un nouvel AVS coûte très cher et prend beaucoup de temps.

-

Le jalonnement de nouveaux AVS utilise souvent le propre jeton natif du projet, et le consensus de ce type de jeton est bien inférieur à celui de l'ETH.

-

En participant au jalonnement du nouveau réseau AVS, les investisseurs perdront les rendements stables du jalonnement sur la chaîne Ethereum, ce qui consommera des coûts d'opportunité.

-

La sécurité du nouvel AVS est bien inférieure à celle du réseau Ethereum et le coût économique d’une attaque est très faible.

Les problèmes ci-dessus peuvent être résolus s’il existe une plate-forme permettant aux projets de startup de louer directement la sécurité économique à Ethereum.

Eigenlayer est une telle plateforme. Le livre blanc d’Eigenlayer s’intitule « The Resttaking Collective », et présente deux caractéristiques majeures : « Pooled Security » et « free market ».

En plus du jalonnement ETH, EigenLayer collecte des certificats de jalonnement Ethereum pour former un pool de location de sécurité, attirant les donateurs souhaitant gagner un revenu supplémentaire à réinvestir, puis loue la sécurité économique fournie par ces fonds promis à certains projets de réseau de points de vente. Il s'agit de la sécurité mutualisée.

Comparé à l'APY instable des systèmes DeFi traditionnels qui peut changer à tout moment, Eigenlayer utilise des contrats intelligents pour marquer clairement les revenus de mise et les règles de pénalité afin que les donateurs puissent choisir librement. Le processus visant à gagner un revenu n’est plus un pari incertain, mais une transaction de marché ouverte et transparente. C'est le marché libre.

Dans ce processus, les propriétaires de projets peuvent louer la sécurité d'Ethereum pour éviter de créer eux-mêmes un AVS, tandis que les parties prenantes reçoivent un APY stable. En d’autres termes, Eigenlayer améliore non seulement la sécurité de l’écosystème, mais offre également des avantages aux utilisateurs de l’écosystème.

Le processus de sécurité fourni par Eigenlayer est complété par trois rôles :

Prêteur sûr – Staker. Staker promet des fonds pour assurer la sécurité

Un intermédiaire sécurisé – Opérateur (opérateur de nœud). Responsable d'aider Staker à gérer les fonds et d'aider AVS à effectuer des tâches.

Récepteur sécurisé – AVS d'Oracle et autres middlewares

(Source photo : Twitter @punk 2898)

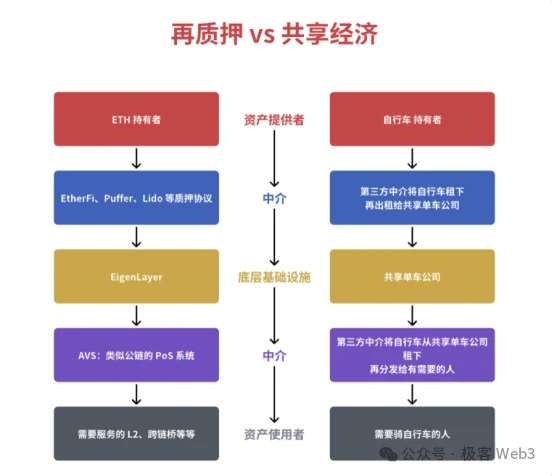

Quelqu'un a créé une métaphore frappante pour Eigenlayer : utiliser des vélos partagés pour comparer l'amont et l'aval d'Eigenlayer. Les sociétés de vélos partagés sont l'équivalent d'Eigenlayer, qui fournit des services de marché pour les actifs LSD et LRT, ce qui équivaut aux sociétés de vélos partagés gérant les vélos. Les vélos sont équivalents aux actifs LSD car ce sont tous des actifs qui peuvent être loués. Les pilotes sont équivalents à un middleware (AVS) qui nécessite une vérification supplémentaire. Tout comme les cyclistes louent des vélos, AVS loue du LSD et d'autres actifs pour obtenir des services de vérification du réseau afin d'assurer sa propre sécurité.

Dans le modèle du vélo partagé, des cautions et une responsabilité en cas de rupture de contrat sont exigées pour contraindre les utilisateurs à payer des cautions afin d'éviter des dommages malveillants aux véhicules, tandis qu'Eigenlayer utilise un mécanisme de caution et de pénalité pour empêcher les opérateurs participant à la vérification de faire le mal.

Processus d'interaction EigenLayer du point de vue des contrats intelligents

Il existe deux concepts fondamentaux de la sécurité d'Eigenlayer : le jalonnement et le slashing. Le jalonnement fournit une sécurité de base pour l'AVS, tandis que la réduction augmente le coût de toute entité commettant le mal.

Le processus interactif de jalonnement est illustré dans la figure ci-dessous.

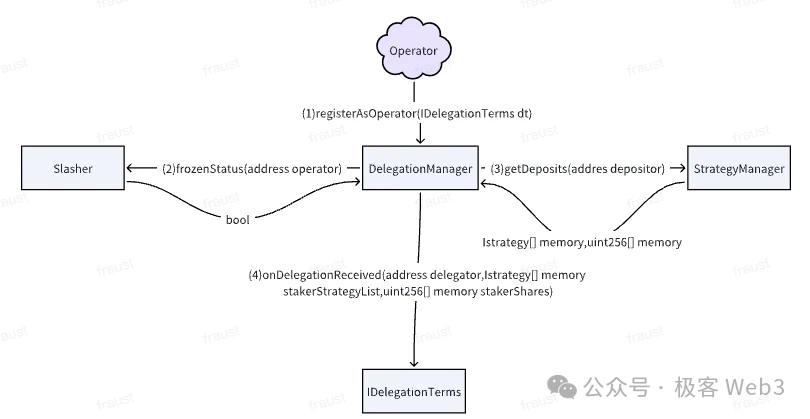

Dans Eigenlayer, le contrat principal qui interagit avec les parties prenantes est le contrat TokenPool. Il existe deux types d'opérations que les intervenants peuvent effectuer via TokenPool :

Jalonnement — Les jalonnements peuvent mettre en jeu des actifs dans le contrat TokenPool et spécifier un opérateur spécifique pour gérer les fonds mis en jeu.

Rachat – Les Stakers peuvent racheter les actifs du TokenPool.

Le rachat des fonds des Stakers passe par trois étapes :

1) Staker ajoute la demande de rachat à la file d'attente des demandes et doit appeler la méthode queueWithdrawal.

2) Strategy Manager vérifie si l'opérateur spécifié par Staker est dans un état gelé.

3) Si l'opérateur n'est pas gelé (décrit en détail plus tard), le Staker peut lancer le processus de retrait complet.

Il convient de noter ici qu'EigenLayer donne toute liberté aux Stakers. Les investisseurs peuvent retirer les fonds mis en jeu et les retransférer sur leurs propres comptes, ou les convertir en actions jalonnées et les réinvestir.

Selon que Staker peut gérer personnellement des installations de nœuds pour participer au réseau AVS, les Stakers peuvent être divisés en jalonneurs et opérateurs ordinaires. Les jalonneurs ordinaires fournissent des actifs POS pour chaque réseau AVS, tandis que les opérateurs sont responsables de la gestion des actifs mis en jeu dans le TokenPool et de la participation à différents réseaux AVS pour assurer la sécurité de chaque AVS. C’est en fait un peu la routine de Lidos.

Les Stakers et AVS sont comme des fournisseurs et des demandeurs de sécurité séparés. Souvent, les intervenants ne comprennent pas les produits des propriétaires de projets AVS, ne peuvent pas leur faire confiance ou n'ont pas l'énergie nécessaire pour faire fonctionner directement les équipements nécessaires à leur participation au réseau AVS ; de même, les propriétaires de projets AVS ne peuvent souvent pas contacter directement les Stakers. Bien que les deux parties entretiennent une relation d’offre et de demande, il manque un intermédiaire pour les relier. C'est le rôle des opérateurs.

D'une part, l'opérateur aide les jalonneurs à gérer leurs fonds, et les jalonneurs ont souvent une hypothèse de confiance envers l'opérateur. EigenLayer explique officiellement que cette confiance est similaire au staking de Staker sur la plateforme LSD ou Binance. D'autre part, l'Opérateur aide le projet AVS à exploiter le nœud. Si l'opérateur enfreint les restrictions, le comportement malveillant sera réduit, ce qui fera que le coût du comportement malveillant dépassera de loin les avantages du comportement malveillant. De cette manière, AVS renforce la confiance dans l'opérateur. De cette manière, l'Opérateur constitue un intermédiaire de confiance entre les jalonneurs et AVS.

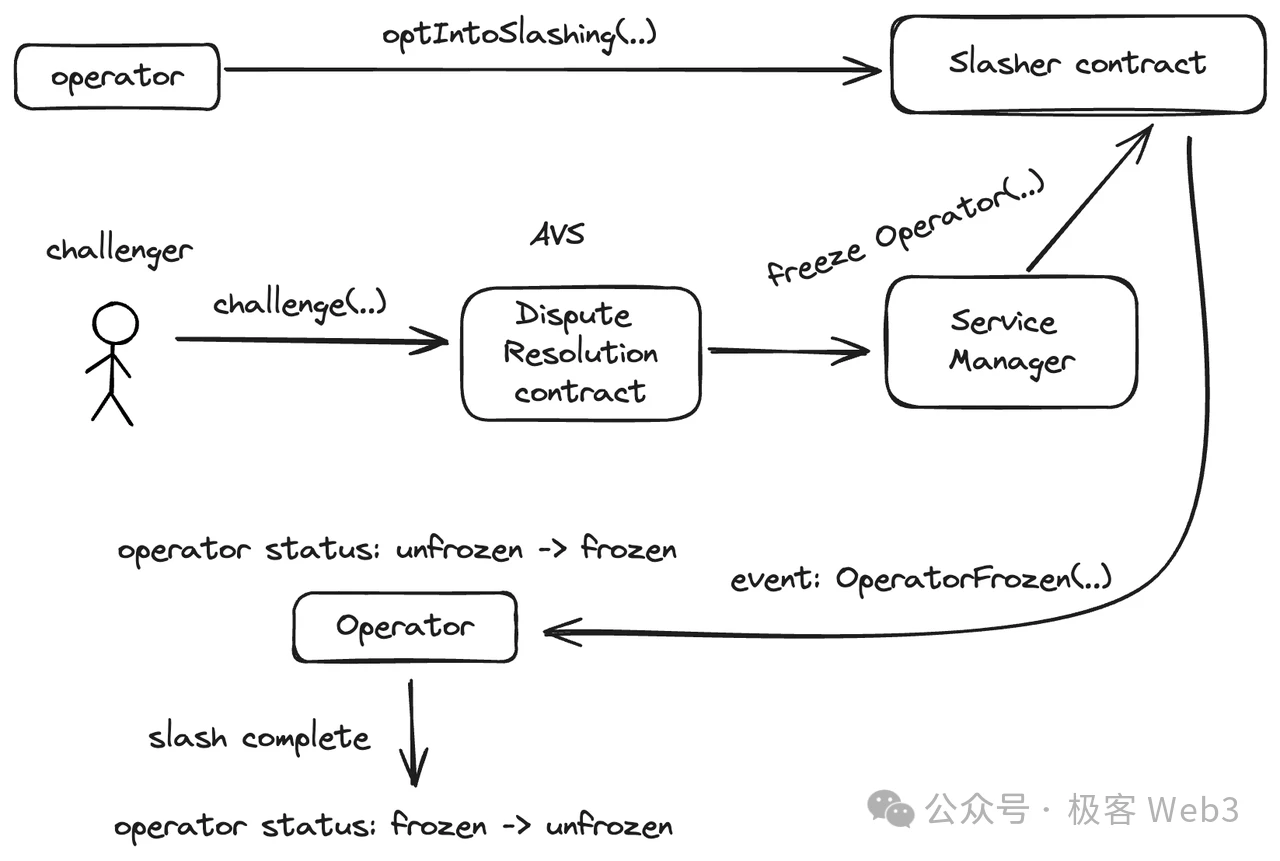

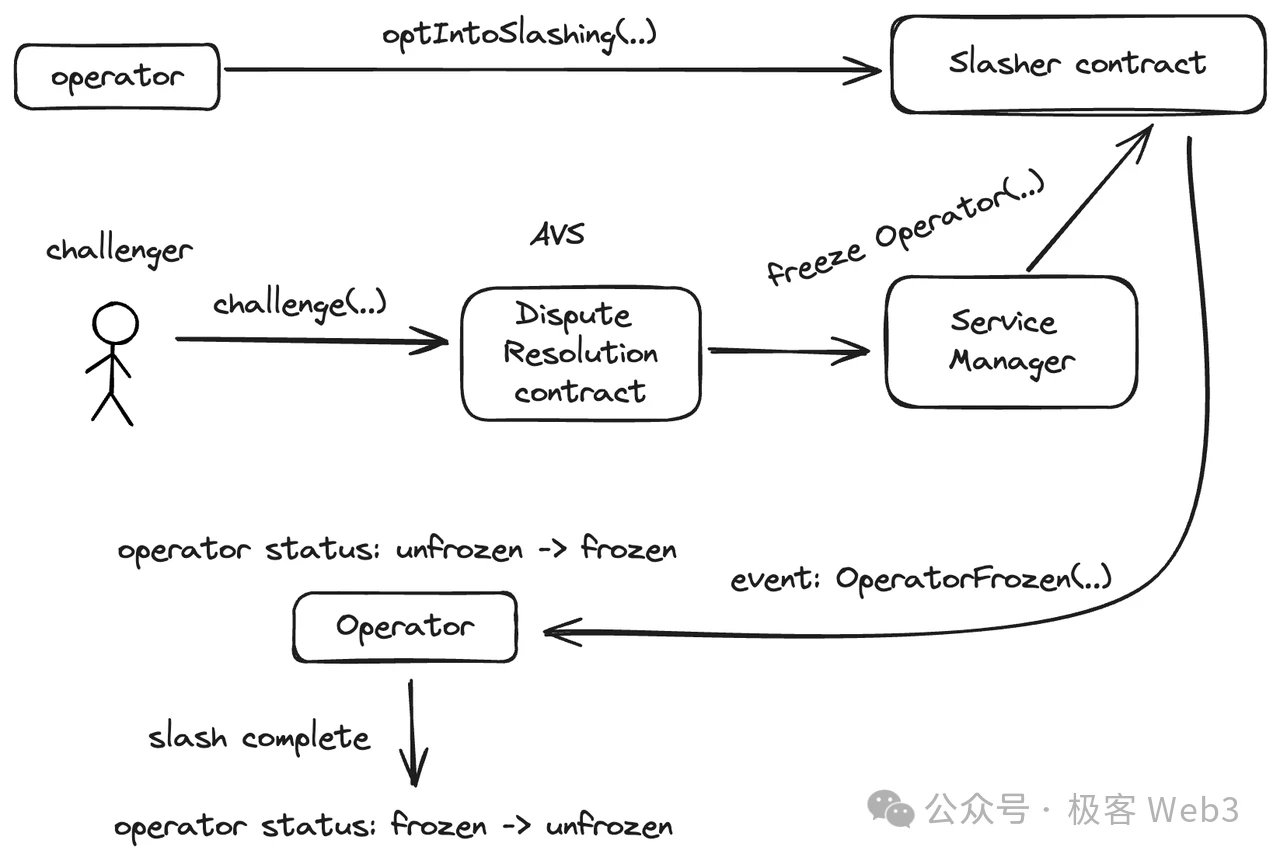

Pour qu'un opérateur puisse accéder à la plateforme Eigenlayer, il doit d'abord appeler la fonction optIntoSlashing du contrat Slasher pour permettre au contrat Slasher de contraindre/punir l'opérateur.

Après cela, l'opérateur doit s'inscrire via le contrat de registre. Le contrat de registre appellera les fonctions pertinentes du gestionnaire de services, enregistrera le comportement d'enregistrement initial de l'opérateur et enfin transmettra le message au contrat Slasher. À ce stade, l’enregistrement initial des opérateurs est terminé.

Examinons ensuite la conception du contrat lié aux réductions. Parmi Restaker, Operator et AVS, seul Operator sera la cible directe du slashing. Comme mentionné précédemment, si l'opérateur souhaite rejoindre la plateforme Eigenlayer, il doit s'inscrire dans le contrat Slasher et autoriser Slasher à effectuer des opérations de slashing sur l'opérateur.

Bien entendu, en plus de l'Opérateur, le processus de slashing implique également plusieurs autres rôles :

-

AVS : Lorsque l'Exploitant accepte la commission d'exploitation AVS, il doit également accepter les conditions de déclenchement de la réduction et les normes de réduction proposées par AVS. Deux éléments contractuels importants doivent être soulignés ici : le contrat de résolution des litiges et le contrat de slasher. Un contrat de règlement des différends est établi pour résoudre le différend des challengers ; Le contrat Slasher gèlera l'opérateur et effectuera des opérations de réduction après la fin de la période de défi.

-

Challenger : Toute personne rejoignant la plateforme Eigenlayer peut devenir challenger. S'ils estiment que le comportement d'un opérateur a déclenché les conditions de pénalité, ils lanceront un processus de preuve de fraude similaire à OP.

-

Staker : La pénalité imposée à l'Opérateur entraînera également des pertes pour le Staker correspondant.

Le processus d'exécution de la pénalité pour l'Opérateur est le suivant :

1) Le challenger appelle la fonction challenge dans le contrat de résolution des litiges établi par AVS pour lancer une contestation ;

2) Si le défi réussit, le contrat DisputeResolution appellera la fonction freezeOperator du ServiceManager, ce qui amènera le contrat Slasher à déclencher l'événement OperatorFrozen, changeant l'état de l'opérateur spécifié de non gelé à gelé, puis entrant dans le processus de réduction. Si le défi échoue, le Challenger sera puni pour empêcher les défis malveillants à l'Opérateur.

3) Une fois le processus de réduction terminé, le statut de l'opérateur sera réinitialisé sur non gelé et continuera à fonctionner.

Pendant l'exécution de l'opération de slashing, l'Opérateur est toujours dans un état gelé et inactif. Dans cet état, l'Opérateur ne peut pas gérer les fonds mis en jeu par le Slasher, et les jalonneurs qui choisissent de miser leurs fonds auprès de cet Opérateur ne peuvent pas retirer leurs fonds. C'est comme une personne qui doit être punie pour son crime et qui ne peut rester impunie. Ce n'est que lorsque la punition ou le conflit en cours est résolu et que l'opérateur n'est pas gelé par le Slasher que de nouvelles interactions peuvent être effectuées.

Les contrats Eigenlayer suivent tous le principe de gel ci-dessus. Lorsqu'un intervenant promet des fonds à un opérateur, le statut de l'opérateur sera vérifié via la fonction isFrozen() ; lorsque le jalon lance une demande de rachat du dépôt, la fonction isFrozen des contrats Slasher sera toujours utilisée pour vérifier le statut de l'opérateur. Il s’agit de la protection complète des Eigenlayers pour la sécurité AVS et les intérêts des Staker.

Enfin, il convient de noter qu’AVS dans Eigenlayer n’obtient pas inconditionnellement la sécurité d’Ethereum. Bien que le processus d'obtention de la sécurité sur Eigenlayer soit beaucoup plus simple que la création d'AVS par lui-même, comment attirer les opérateurs sur Eigenlayer pour qu'ils fournissent des services et attirer davantage de donateurs pour fournir des actifs pour leur propre système de point de vente reste un problème, qui peut nécessiter un travail acharné sur APY. .

L’impact économique du resttaking sur le marché de la cryptographie

Il ne fait aucun doute que Resttaking est l’un des récits les plus en vogue de l’écosystème Ethereum actuel. Ethereum occupe la moitié du Web3. De plus, divers projets de Restaking ont déjà rassemblé des TVL extrêmement élevées. L’impact sur le marché de la cryptographie est important et peut durer tout le cycle. Nous pouvons l’analyser du point de vue micro et macro.

Micro-influence

Nous devons reconnaître que le Resttaking a plus d’un impact sur les différents rôles dans l’écosystème Ethereum, et qu’il comporte à la fois des avantages et des risques. Les avantages peuvent être divisés selon les points suivants :

(1) La restauration améliore la sécurité sous-jacente des projets en aval dans l'écosystème Ethereum, ce qui est bénéfique pour la construction et la construction à long terme. développement du dernier;

(2) Le réassouplissement libère la liquidité de l'ETH et du LST, rendant la circulation économique de l'écosystème des ETH plus fluide et plus prospère ;

(3) Le rendement élevé du Resttaking incite l'ETH et le LST à s'engager, réduisant ainsi la circulation active, ce qui est bénéfique pour le prix du jeton ;

(4) Le rendement élevé du Resttaking a également attiré davantage de fonds dans l’écosystème Ethereum.

Dans le même temps, le Resttaking comporte également d’énormes risques :

(1) Lors du restaking, une reconnaissance de dette (droit de créance financière) est utilisée comme garantie dans plusieurs projets. S’il n’existe pas de mécanisme de coordination approprié entre ces projets, la valeur de la reconnaissance de dette peut être surgonflée, entraînant ainsi un risque de crédit. Par exemple, si plusieurs projets exigent le rachat de la même reconnaissance de dette en même temps, cette reconnaissance de dette ne peut pas répondre aux exigences de rachat de tous les projets. Dans ce cas, si l’un des projets rencontre des problèmes, cela peut déclencher une réaction en chaîne et affecter la sécurité économique des autres projets.

(2) Une partie considérable de la liquidité du LST est bloquée. Si le prix du LST fluctue plus que celui de l’ETH et que les utilisateurs du staking ne sont pas en mesure de retirer le LST à temps, ils pourraient subir des pertes financières. Dans le même temps, la sécurité d’AVS vient également de TVL. La forte volatilité des prix du LST constituera également un risque pour la sécurité d'AVS.

(3) Les fonds mis en jeu du projet Restak sont finalement stockés dans le contrat intelligent. Le montant est très important, ce qui conduit à une concentration excessive des fonds. Si le contrat est attaqué, d’énormes pertes se produiront.

Les risques microéconomiques peuvent être atténués en ajustant les paramètres, en modifiant les règles, etc., mais en raison du manque de place, nous n’en parlerons pas ici.

Impact macroéconomique

Tout d’abord, il convient de souligner que l’essence du Restak est une sorte de levier multiple. Le marché de la cryptographie est très évidemment affecté par les cycles. Si vous souhaitez comprendre l’impact macro du Resttaking sur le domaine de la cryptographie, vous devez d’abord comprendre la relation entre l’effet de levier et les cycles. Le resttaking ajoute deux niveaux de levier à l’écosystème ETH, comme mentionné ci-dessus :

Première couche : le LSD double à partir de rien la valeur des actifs ETH promis et de leurs dérivés.

La deuxième couche : le resttaking ne met pas seulement en jeu l’ETH, mais également le LST et le LP Token. LST et LP Token sont tous deux des jetons de bons d'achat, pas de véritables ETH. En d’autres termes, le LRT généré par Resttaking est un actif basé sur l’effet de levier, ce qui équivaut au deuxième niveau d’effet de levier.

Alors, l’effet de levier est-il bénéfique ou néfaste pour un système économique ? Permettez-moi d’abord de formuler la conclusion : l’effet de levier doit être discuté dans un cycle. Dans une fourchette ascendante, l’effet de levier accélérera le développement ; dans une fourchette descendante, l’endettement accélérera l’effondrement.

Le développement de l’économie sociale est illustré par la figure ci-dessus. Si le prix augmente pendant une longue période, il baissera, et si le prix baisse pendant une longue période, il augmentera. Une hausse et une baisse constituent un cycle. Le volume économique total va monter en flèche au cours de ce cycle. Le bas de chaque cycle sera plus élevé que le précédent et le volume total global augmentera également. Le cycle actuel du marché de la cryptographie est très évident. Nous sommes dans la période de réduction de moitié de quatre ans du Bitcoin. Au cours des 2 à 3 premières années suivant la réduction de moitié, il est probable que le marché soit haussier, et les 1 à 2 prochaines années soient souvent un marché baissier.

Cependant, bien que le cycle de réduction de moitié du Bitcoin soit à peu près le même que le cycle haussier-ours de la crypto-économie, le premier n’est pas la cause première du second. Ce qui provoque réellement le cycle haussier-ours de la crypto-économie, c’est l’accumulation et l’effondrement de l’effet de levier sur ce marché. La réduction de moitié du Bitcoin n’est qu’une incitation à affluer des fonds vers le marché de la cryptographie et à faire apparaître un effet de levier.

Quel est le processus d’accumulation et de rupture de l’effet de levier conduisant au remplacement des cycles du marché de la cryptographie ? Si tout le monde sait que l’effet de levier va définitivement se briser, pourquoi devons-nous en ajouter lorsqu’il augmente ? En fait, les lois sous-jacentes du marché des cryptomonnaies et de l’économie traditionnelle sont les mêmes. Autant chercher des lois issues du développement de l’économie réelle. Dans le développement du système économique moderne, l’effet de levier apparaîtra certainement et doit apparaître.

La raison fondamentale est que, à la hausse, le développement de la productivité sociale a conduit à une accumulation matérielle trop rapide, et que pour que les produits trop abondants circulent dans le système économique, il faut qu'il y ait suffisamment de monnaie. La monnaie peut être augmentée, mais elle ne peut pas être augmentée de manière arbitraire et infinie, sinon l’ordre économique s’effondrera. Cependant, si la quantité de monnaie s'avère difficile à atteindre pour assurer la circulation nécessaire après l'excédent matériel, cela conduira facilement à une stagnation de la croissance économique. Que devons-nous faire à ce moment-là ?

Puisqu'il n'est pas possible d'émettre de nouvelles obligations de manière illimitée, nous devons améliorer le taux d'utilisation des fonds unitaires dans le système économique. Le rôle de l'effet de levier est d'améliorer le taux d'utilisation des fonds unitaires. Voici un exemple : supposons que $1 million puisse acheter une maison, $100 000 puisse acheter une voiture et que la maison puisse être hypothéquée pour des prêts, et que le taux hypothécaire soit de 60%, ce qui signifie que vous pouvez emprunter $600 000 en hypothéquant la maison. . Si vous disposez de $1 million, sans effet de levier et sans emprunt, vous ne pouvez choisir d'acheter qu'1 maison ou 10 voitures ;

S’il existe un effet de levier et que les emprunts sont autorisés, vous pouvez acheter une maison et 6 voitures. De cette façon, votre million $1 peut-il être dépensé comme $1,6 million ? Du point de vue de l'ensemble du système économique, s'il n'y a pas de levier, la circulation monétaire est limitée, la capacité de consommation de chacun est limitée, la demande du marché ne peut pas croître rapidement et l'offre n'aura naturellement pas de profits trop élevés, donc la productivité ne sera pas se développer si vite ou même régresser ;

Avec l'ajout de l'effet de levier, le problème du volume des devises et de la capacité de consommation est rapidement résolu. Par conséquent, à la hausse, l’effet de levier accélérera le développement de l’ensemble de l’économie. Certains diront : n’est-ce pas une bulle ? C'est bon. À la hausse, une grande quantité de fonds et de matières premières hors marché affluera sur le marché, et il n'y a aucun risque d'éclatement de la bulle pour le moment. C'est la même chose lorsque nous utilisons des contrats pour prendre des positions longues : il n'y a souvent aucun risque de liquidation lorsque le prix de la devise augmente sur un marché haussier.

Qu’en est-il dans la fourchette descendante ? Les fonds du système économique sont constamment absorbés par l'effet de levier, et il y aura un jour où ils seront épuisés, puis ils entreront dans une fourchette descendante. Dans la fourchette descendante, les prix baisseront, de sorte que la maison hypothéquée ne vaudra pas $1 million et que votre propriété hypothéquée sera liquidée. Du point de vue de l’ensemble du système économique, les actifs de chacun sont menacés de liquidation. La circulation des capitaux, qui reposait à l’origine sur l’endettement, se rétrécit soudainement et le système économique va rapidement décliner. Utilisons toujours le contrat comme exemple. Si vous n'ouvrez pas de contrat et jouez uniquement au comptant, le prix de la monnaie chutera dans le marché baissier et les actifs ne feront que diminuer ; et si le contrat est ouvert et que la position explose, ce n'est pas seulement une diminution des actifs, mais elle tombera directement à zéro. Ainsi, dans la fourchette descendante, l’effet de levier s’effondrera certainement plus rapidement que sans effet de levier.

D’un point de vue macro, même s’il finit par se briser, l’émergence de l’effet de levier est inévitable ; deuxièmement, l'effet de levier n'est pas entièrement bon, ni entièrement mauvais, cela dépend du cycle dans lequel il se trouve. Pour en revenir à l'impact macro du Resttaking, l'effet de levier au sein de l'écosystème ETH joue un rôle très important dans l'exploitation du cycle haussier-ours, et son émergence est inévitable. À chaque cycle, l’effet de levier apparaîtra certainement sur le marché sous une forme ou une autre. Le soi-disant DeFi Summer du dernier cycle était essentiellement le deuxième pool d'extraction de LP Token, qui a grandement contribué au marché haussier en 2021, et le catalyseur de ce cycle de marché haussier pourrait être devenu le Resttaking. Même si les mécanismes semblent différents, l’essence économique est exactement la même. L'effet de levier est utilisé pour digérer les grandes quantités de fonds affluant sur le marché et répondre à la demande de circulation monétaire.

Selon l'explication ci-dessus de l'interaction entre l'effet de levier et les cycles, un effet de levier multicouche tel que le resttaking peut provoquer une hausse plus rapide de ce cycle de marché haussier et atteindre un sommet plus élevé, tout en provoquant une chute plus forte de ce cycle de marché baissier, ce qui entraînera dans une réaction en chaîne plus large et un impact plus grand.

Résumer

Le retaking est un dérivé secondaire du mécanisme PoS. Techniquement, Eigenlayer utilise la valeur du retake pour maintenir la sécurité économique d'AVS, et utilise le mécanisme de nantissement et de confiscation pour obtenir l'emprunt et le remboursement, et il n'est pas difficile d'emprunter à nouveau. La période fenêtre pour le remboursement des fonds promis laisse non seulement suffisamment de temps pour vérifier la fiabilité du comportement des opérateurs, mais évite également l'effondrement du marché et du système provoqué par le retrait d'une grande quantité de fonds dans un court laps de temps ;

Quant à l'impact sur le marché, nous devons l'analyser d'un point de vue à la fois macro et micro : d'un point de vue micro, si le Resttaking fournit de la liquidité et des rendements à l'écosystème Ethereum, il comporte également certains risques, qui peuvent être atténués en ajustant les paramètres. changer les règles, etc.; D'un point de vue macro, le Resttaking est essentiellement un effet de levier à plusieurs niveaux, qui a exacerbé l'évolution économique globale des crypto-monnaies au cours du cycle, créé une grande bulle et rendu les mouvements ascendants et descendants des crypto-monnaies plus rapides et intenses, et il est très pourrait devenir une raison importante de la rupture de l’effet de levier de ce cycle et de la transition vers un marché baissier. De plus, cet impact macroéconomique est conforme aux lois économiques sous-jacentes et ne peut être modifié, mais peut seulement être suivi.

Nous devons comprendre l’impact du Resttaking sur l’ensemble de l’espace cryptographique, tirer parti des dividendes qu’il apporte à la hausse et nous préparer à l’effondrement de l’effet de levier et au ralentissement du marché dans le cycle baissier.

Cet article provient d'Internet : Compréhension systématique d'EigenLayer : quels sont les principes de LST, LRT et Resttaking ?

Connexes : Le prix du Litecoin (LTC) tombe en dessous de $100 – va-t-il rebondir ?

En bref Le prix du Litecoin a clôturé au-dessus de $103, mais ce rallye n'a pas été soutenu, puisqu'il se situe actuellement à $96. Environ $400 millions de LTC attendent une reprise au-dessus de $100 pour que leur approvisionnement devienne rentable. Les investisseurs font preuve d'une forte conviction à l'égard du fait que l'offre de SLD passe des mains des traders à court terme aux mains des détenteurs à moyen terme. La hausse du prix du Litecoin (LTC) a été directement influencée par Bitcoin ces dernières semaines, l'altcoin étant passé de $68 à $100. Cependant, cela a été de courte durée, car la crypto-monnaie a été corrigée peu de temps après avoir ramené le LTC à $95. Y a-t-il une chance pour le Litecoin de remonter ? Les investisseurs en Litecoin prennent les choses en main La fluctuation du prix du Litecoin a frustré près de 351,000 investisseurs car ces détenteurs attendaient que LTC franchisse le…