Arthur Hayes : Le nouveau modèle d'assouplissement quantitatif sous Trumpnomics et la route du Bitcoin vers des millions de dollars

Auteur original : Arthur Hayes

Traduction originale : TechFlow

(Les opinions exprimées dans cet article sont uniquement les opinions personnelles de l'auteur et ne doivent pas être utilisées comme base pour des décisions d'investissement ou comme conseil sur des transactions d'investissement.)

Quel sera selon vous le prix du Bitcoin le 31 décembre 2024 ? Plus de 100 000 TP ou moins ?

Il existe un célèbre dicton chinois : Peu importe que le chat soit noir ou blanc, tant qu'il peut attraper des souris, c'est un bon chat.

Je qualifierai les politiques mises en œuvre par le président Trump après son élection de « capitalisme américain aux caractéristiques chinoises ».

Les élites qui dirigent la Pax Americana ne se soucient pas de savoir si le système économique est capitaliste, socialiste ou fasciste, elles se soucient uniquement de savoir si les politiques mises en œuvre contribuent à maintenir leur pouvoir. L’Amérique a cessé d’être purement capitaliste dès le début du XIXe siècle. Le capitalisme signifie que lorsque les riches prennent de mauvaises décisions, ils perdent de l’argent. Cela a été interdit dès 1913, lorsque le système de la Réserve fédérale a été établi. Alors que les gains privatisés et les pertes socialisées ont eu un impact sur le pays et ont créé des divisions de classe extrêmes entre les nombreuses personnes moyennes ou de classe inférieure vivant à l’intérieur des terres et les élites nobles et respectées des côtes, le président Roosevelt a dû corriger le tir et distribuer quelques miettes aux pauvres par le biais de ses politiques du New Deal. À l’époque, comme aujourd’hui, l’élargissement de l’aide gouvernementale aux laissés-pour-compte n’est pas une politique populaire auprès des riches capitalistes.

Le passage d’un socialisme extrême (le taux marginal d’imposition le plus élevé sur les revenus supérieurs à 200 000 $ a été porté à 941 $ en 1944) à un socialisme d’entreprise sans entraves a commencé dans les années 1980 sous Reagan. Puis sont arrivées les politiques économiques néolibérales qui se sont poursuivies jusqu’à la COVID en 2020, les banques centrales imprimant de la monnaie pour injecter de l’argent dans le secteur des services financiers dans l’espoir que la richesse ruissellerait du haut vers le bas. Le président Trump a canalisé son Roosevelt intérieur dans sa réponse à la crise ; il a envoyé directement la plus grande quantité d’argent à l’ensemble de la population depuis le New Deal. Les États-Unis ont imprimé 401 $ du total mondial de dollars en 2020-2021. Trump a commencé les « chèques de relance » et le président Biden a poursuivi cette politique populaire pendant son mandat. Lorsque l’on évalue l’impact sur les bilans des gouvernements, on constate certaines particularités entre 2008-2020 et 2020-2022.

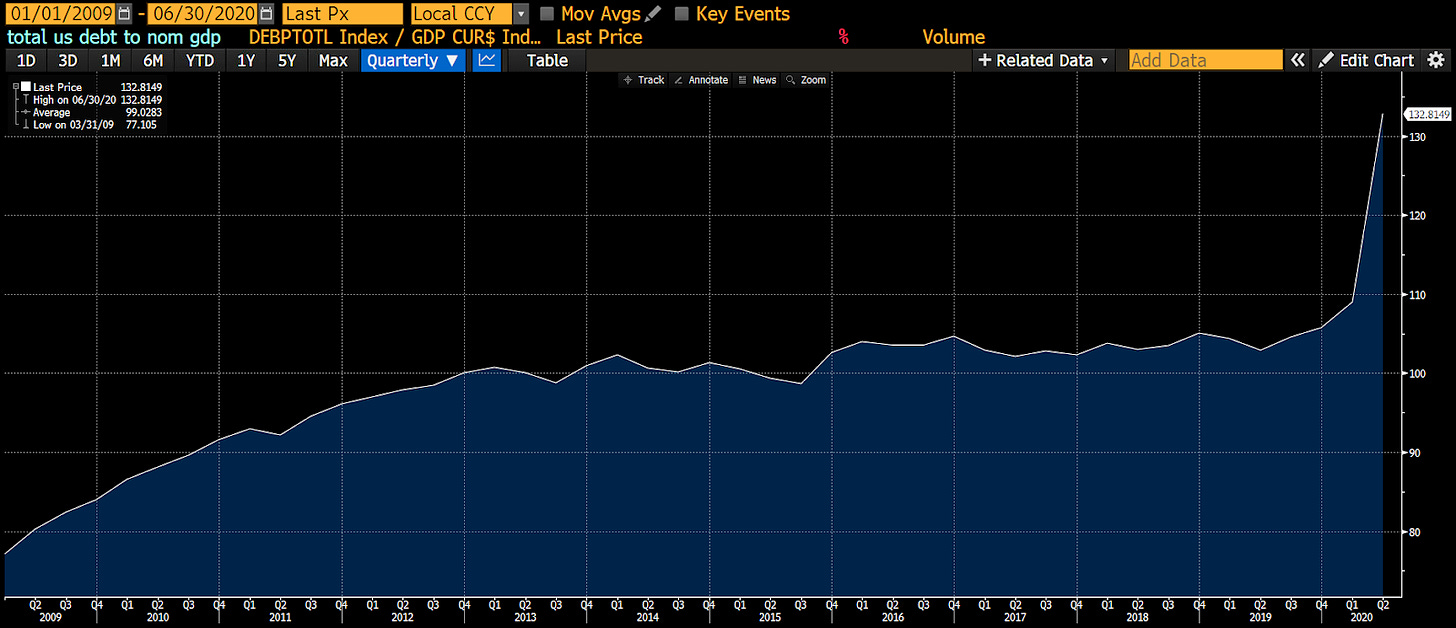

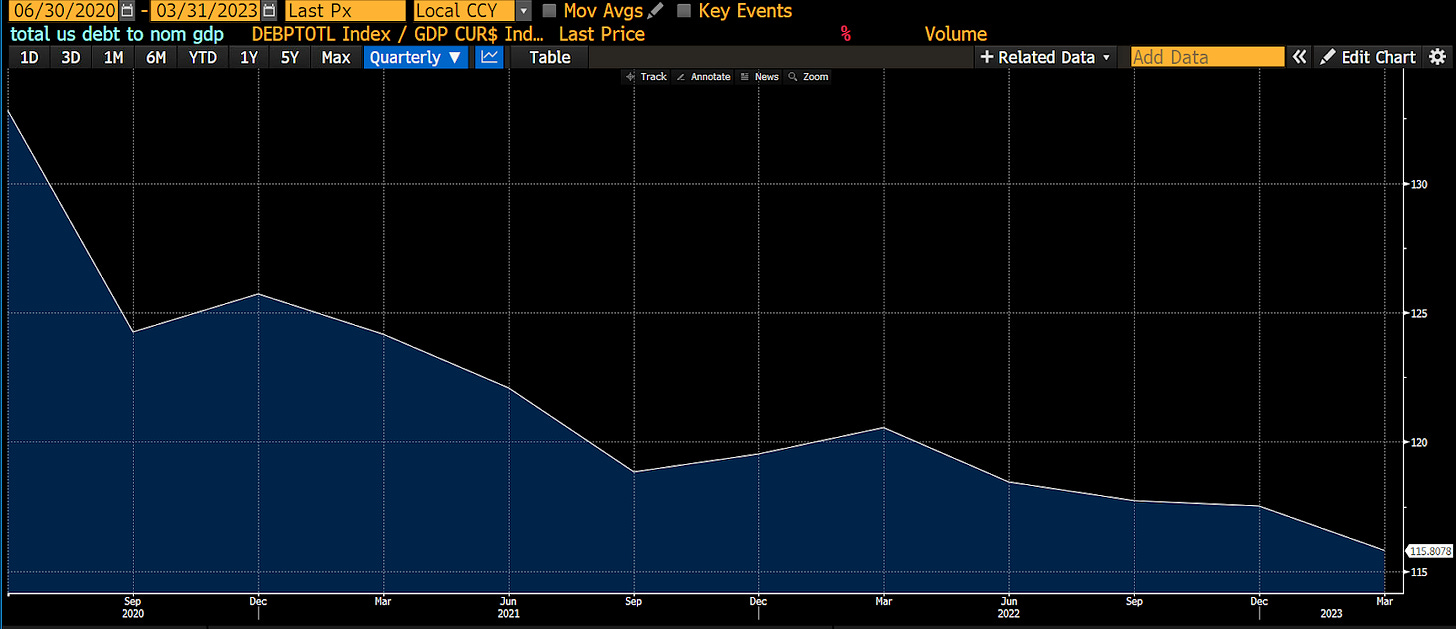

De 2009 au deuxième trimestre de 2020, période à l’apogée de ce que l’on appelle l’économie du ruissellement, la croissance économique au cours de cette période reposait principalement sur les politiques d’impression monétaire des banques centrales, communément appelées assouplissement quantitatif (QE). Comme vous pouvez le constater, l’économie (PIB nominal) a progressé plus lentement que la dette nationale accumulée. En d’autres termes, les riches ont utilisé l’argent qu’ils recevaient du gouvernement pour acheter des actifs. De telles transactions n’ont pas conduit à une activité économique substantielle. Par conséquent, fournir des milliers de milliards de dollars aux riches détenteurs d’actifs financiers par le biais de la dette a en fait augmenté le ratio dette/PIB nominal.

Du deuxième trimestre 2020 au premier trimestre 2023, les présidents Trump et Biden ont adopté une approche différente. Leur Trésor a émis de la dette achetée par la Réserve fédérale grâce à l’assouplissement quantitatif (QE), mais cette fois, au lieu de l’émettre aux riches, ils ont envoyé des chèques directement à chaque citoyen. Les pauvres ont en fait reçu de l’argent sur leurs comptes bancaires. Apparemment, Jamie Dimon, le PDG de JPMorgan Chase, a gagné beaucoup d’argent grâce aux frais payés par le gouvernement pour les transferts d’argent… On l’a surnommé le Li Ka-shing américain, et on ne peut pas éviter de lui payer des frais. Les pauvres sont pauvres parce qu’ils dépensent tout leur argent en biens et services, et pendant cette période, ils l’ont fait. La vitesse de circulation de la monnaie ayant augmenté de manière significative, l’économie a connu une croissance rapide. Autrement dit, $1 de dette a généré plus de $1 d’activité économique. En conséquence, le ratio dette/PIB nominal des États-Unis a chuté comme par magie.

Cependant, l’inflation a augmenté parce que l’offre de biens et de services n’a pas suivi la croissance du pouvoir d’achat que les gens ont gagné grâce à la dette publique. Les riches qui détenaient des obligations d’État étaient mécontents de ces politiques populistes. Ces riches ont connu les pires rendements totaux depuis 1812. Pour riposter, ils ont envoyé le président de la Fed, Jay Powell, qui a commencé à augmenter les taux d’intérêt au début de 2022 pour contrôler l’inflation, alors que les gens ordinaires espéraient une nouvelle série de chèques de relance, mais une telle politique était interdite. La secrétaire au Trésor américain Janet Yellen est intervenue pour compenser l’impact du resserrement de la politique monétaire de la Fed. Elle a épuisé la facilité de rachat inversé (RRP) de la Fed en déplaçant l’émission de dette des obligations à long terme vers les bons à court terme. Cela a injecté près de 1102,5 billions de livres sterling de relance budgétaire sur le marché, bénéficiant principalement aux riches qui détenaient des actifs financiers ; les marchés d’actifs ont explosé en conséquence. Tout comme après 2008, ces aides gouvernementales aux riches n’ont pas conduit à une véritable activité économique, et le ratio dette/PIB nominal des États-Unis a recommencé à augmenter.

L’administration Trump a-t-elle tiré les leçons de l’histoire économique récente des États-Unis ? Je crois que oui.

Scott Bassett, largement considéré comme le choix de Trump pour remplacer Janet Yellen au poste de secrétaire au Trésor américain, a prononcé de nombreux discours sur la manière dont il souhaite « réparer » l’Amérique. Ses discours et ses chroniques détaillent la manière dont il veut mettre en œuvre le « Plan America First » de Trump, qui est très similaire à la stratégie de développement de la Chine (qui a commencé sous Deng Xiaoping dans les années 1980 et se poursuit aujourd’hui). Le plan vise à promouvoir la croissance nominale du PIB en encourageant la relocalisation d’industries clés (telles que la construction navale, les usines de semi-conducteurs, la fabrication automobile, etc.) grâce à des crédits d’impôt et des subventions fournis par le gouvernement. Les entreprises qualifiées pourront obtenir des prêts bancaires à faible taux d’intérêt. Les banques seront à nouveau désireuses de prêter à ces entreprises opérationnelles réelles car leur rentabilité est garantie par le gouvernement américain. À mesure que les entreprises étendent leurs activités aux États-Unis, elles doivent embaucher des travailleurs américains. Des emplois mieux rémunérés pour les Américains ordinaires signifient une augmentation des dépenses de consommation. Ces effets seront plus importants si Trump restreint l’immigration en provenance de certains pays. Ces mesures stimulent l’activité économique et le gouvernement perçoit des revenus via les bénéfices des entreprises et l’impôt sur le revenu des particuliers. Pour soutenir ces plans, le gouvernement défiLe ratio de levier financier doit rester élevé et le Trésor lève des fonds en vendant des obligations aux banques. Depuis que la Fed ou les législateurs ont suspendu le ratio de levier financier supplémentaire, les banques peuvent désormais ré-endetter leurs bilans. Les gagnants sont les travailleurs ordinaires, les entreprises qui produisent des biens et services qualifiés et le gouvernement américain, dont le ratio dette/PIB nominal diminue. Cette politique équivaut à un assouplissement quantitatif super-quantitatif pour les pauvres.

Cela semble formidable. Qui pourrait s’opposer à une époque aussi prospère en Amérique ?

Les perdants sont ceux qui détiennent des obligations à long terme ou des dépôts d’épargne, car les rendements de ces instruments seront volontairement maintenus en dessous du taux de croissance nominal de l’économie américaine. Si vos salaires ne peuvent pas suivre une inflation plus élevée, vous serez également affecté. Il est à noter que l’adhésion à un syndicat est redevenue populaire. 4 et 40 sont devenus le nouveau slogan, ce qui signifie une augmentation de salaire 40% pour les travailleurs au cours des quatre prochaines années, soit 10% par an, pour les inciter à continuer à travailler.

Pour ceux d'entre vous qui pensent être riches, ne vous inquiétez pas. Voici un investissement guide. Ce n’est pas un conseil financier ; je partage simplement ce que je fais dans mon portefeuille personnel. Chaque fois qu’un projet de loi est adopté qui alloue de l’argent à un secteur spécifique, lisez-le attentivement, puis investissez dans des actions de ces secteurs. Au lieu de conserver votre argent dans des obligations fiduciaires ou des dépôts bancaires, achetez de l’or (pour protéger les baby-boomers contre la répression financière) ou du Bitcoin (pour protéger les milléniaux contre la répression financière).

Évidemment, mon portefeuille donne la priorité au Bitcoin, aux autres cryptodes devises et des actions de sociétés liées aux crypto-monnaies, suivies de l'or stocké dans un coffre-fort, et enfin des actions. Je garde une petite somme d'argent liquide dans un fonds du marché monétaire pour payer mes factures Ame x.

Dans la suite de cet article, j’expliquerai comment l’assouplissement quantitatif pour les riches et les pauvres affecte la croissance économique et la masse monétaire. Ensuite, je prédirai comment l’exemption du ratio de levier supplémentaire (SLR) pour les banques rend à nouveau possible un assouplissement quantitatif illimité pour les pauvres. Dans la dernière partie, je présenterai un nouvel indice pour suivre l’offre de crédit bancaire aux États-Unis et montrerai comment le Bitcoin surpasse tous les autres actifs après ajustement de l’offre de crédit bancaire.

Masse monétaire

J'ai une grande admiration pour la qualité de Zoltan Pozars Ex Uno Plures série. J'ai lu toutes ses œuvres au cours de mon récent week-end prolongé aux Maldives, tout en profitant du surf, du yoga Iyengar et du massage des fascias. Ses œuvres apparaîtront fréquemment dans la suite de cet article.

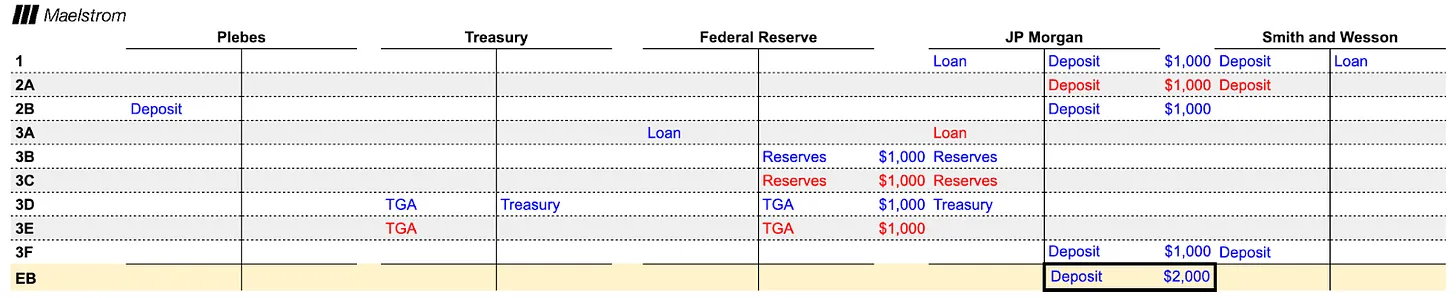

Ensuite, je vais vous montrer une série d'écritures comptables hypothétiques. Sur le côté gauche du T se trouvent les actifs et sur le côté droit les passifs. Les écritures bleues représentent les augmentations de valeur et les écritures rouges représentent les diminutions de valeur.

Le premier exemple porte sur la manière dont les achats d’obligations de la Fed par le biais de l’assouplissement quantitatif affectent la masse monétaire et la croissance économique. Bien entendu, cet exemple et ceux qui suivent seront légèrement humoristiques pour accroître l’intérêt et l’attrait.

Imaginez que vous êtes Powell en mars 2023, pendant la crise bancaire régionale aux États-Unis. Pour décompresser, Powell se rend au Racquet and Tennis Club au 370 Park Avenue à New York pour jouer au squash avec un vieil ami qui vaut des centaines de millions. L'ami de Powell est très anxieux.

Cet ami, appelez-le Kevin, un cadre financier expérimenté, m'a dit : Jay, je vais peut-être devoir vendre ma maison dans les Hamptons. Tout mon argent est à la Signature Bank, et apparemment mon solde dépasse la limite d'assurance de la FDIC. Tu dois m'aider. Tu sais combien c'est dur pour les lapins de devoir rester en ville pendant une journée en été.

Jay a répondu : « Ne vous inquiétez pas, je vais le faire. Je vais faire 110 milliards de dollars de mesures d’assouplissement quantitatif. Cela sera annoncé dimanche soir. Vous savez que la Fed vous soutient toujours. Sans vos contributions, qui sait à quoi ressemblerait l’Amérique. Imaginez si Trump revenait au pouvoir parce que Biden a dû faire face à la crise financière. Je me souviens encore quand Trump m’a volé ma petite amie à Dorsia au début des années 80, c’était exaspérant. »

La Fed a créé le Bank Term Funding Program, qui est différent du QE pur et simple, pour répondre à la crise bancaire. Mais permettez-moi d'être un peu artistique ici. Voyons maintenant comment 1000 milliards de dollars de QE affectent la masse monétaire. Tous les chiffres seront en milliards de dollars.

-

La Fed a acheté pour 110T200 milliards de dollars de bons du Trésor à Blackrock et a payé avec ses réserves. JP Morgan, en tant que banque, a joué un rôle d'intermédiaire dans cette transaction. JP Morgan a reçu 110T200 milliards de dollars de réserves et a crédité Blackrock de 110T200 milliards de dollars de dépôts. La politique d'assouplissement quantitatif de la Fed a incité les banques à créer des dépôts, qui sont finalement devenus de l'argent.

-

Blackrock, qui a perdu ses obligations du Trésor, doit réinvestir l'argent dans d'autres actifs porteurs d'intérêts. Larry Fink, le PDG de Blackrock, ne travaille habituellement qu'avec des leaders du secteur, mais en ce moment, il s'intéresse au secteur technologique. Une nouvelle application de réseautage social appelée Anaconda est en train de créer une communauté d'utilisateurs pour partager les photos téléchargées par les utilisateurs. Anaconda est en phase de croissance et Blackrock est heureux d'acheter leurs obligations d'une valeur de 10200 milliards de livres sterling.

-

Anaconda est devenu un acteur majeur sur les marchés financiers américains. L'entreprise a réussi à attirer une base d'utilisateurs d'hommes de 18 à 45 ans, les rendant accros à l'application. Comme ces utilisateurs réduisent leur temps de lecture et passent du temps à naviguer sur l'application, leur productivité a considérablement diminué. Anaconda finance les rachats d'actions à des fins d'optimisation fiscale en émettant de la dette afin de ne pas avoir à rapatrier les bénéfices non distribués à l'étranger. La réduction du nombre d'actions augmente non seulement le cours de l'action, mais aussi le bénéfice par action car le dénominateur est réduit. Par conséquent, les investisseurs passifs en indices comme Blackrock sont plus enclins à acheter leurs actions. En conséquence, les aristocrates disposent de 110,2 milliards de dollars supplémentaires de dépôts sur leurs comptes bancaires après la vente de leurs actions.

-

Les riches actionnaires d’Anaconda n’avaient pas besoin d’utiliser ces fonds dans l’immédiat. Gagosian organisa une somptueuse fête à l’Art Basel de Miami. Lors de la fête, les aristocrates décidèrent d’acheter les dernières œuvres d’art pour renforcer leur réputation de collectionneurs d’art sérieux et aussi pour impressionner les belles femmes des stands. Les vendeurs de ces œuvres d’art étaient également des personnes de la même classe économique. En conséquence, les comptes bancaires des acheteurs furent crédités, tandis que ceux des vendeurs furent débités.

Au terme de toutes ces transactions, aucune activité économique réelle n’a été créée. En injectant 1102 milliards de dollars dans l’économie, la Fed n’a fait qu’augmenter le solde des comptes bancaires des riches. Même le financement d’une seule entreprise américaine n’a pas généré de croissance économique, car l’argent a été utilisé pour faire monter les cours des actions sans créer de nouveaux emplois. 1102 milliards de dollars de QE ont entraîné une augmentation de 1102 milliards de dollars de la masse monétaire, mais n’ont conduit à aucune activité économique. Ce n’est pas une utilisation raisonnable de la dette. Par conséquent, le ratio dette/PIB nominal pendant le QE a augmenté parmi les riches de 2008 à 2020.

Maintenant, examinons le processus décisionnel du président Trump pendant la pandémie de COVID-19. Revenons à mars 2020 : au début de l’épidémie de COVID-19, les conseillers de Trump lui ont conseillé d’« aplatir la courbe ». Ils lui ont conseillé de fermer l’économie et de ne permettre qu’aux « travailleurs essentiels » de continuer à travailler, généralement ceux qui travaillaient à bas salaires pour maintenir l’économie.

TRUMP : Dois-je vraiment fermer l’économie parce que certains médecins pensent que cette grippe est grave ?

Conseiller : Oui, monsieur le Président. Je dois vous rappeler que ce sont surtout les personnes âgées comme vous qui risquent de souffrir de complications liées à une infection à la COVID-19. Je tiens également à souligner qu'il serait très coûteux de traiter l'ensemble des personnes de plus de 65 ans si elles tombaient malades et nécessitaient une hospitalisation. Vous devez confiner tous les travailleurs non essentiels.

TRUMP : Cela va provoquer l'effondrement de l'économie. Nous devrions envoyer des chèques à tout le monde pour qu'ils ne se plaignent pas. La Fed peut acheter la dette émise par le Trésor, ce qui financera ces subventions.

Ensuite, utilisons le même cadre comptable pour analyser étape par étape comment l’assouplissement quantitatif affecte les gens ordinaires.

-

Tout comme dans le premier exemple, la Fed a utilisé ses réserves pour mener à bien un assouplissement quantitatif de 10200 milliards de livres sterling en achetant des obligations du Trésor à Blackrock.

-

Contrairement au premier exemple, cette fois, le département du Trésor est également impliqué dans le flux de fonds. Afin de payer les chèques de relance de l’administration Trump, le gouvernement doit lever des fonds en émettant des obligations du Trésor. Blackrock a choisi d’acheter des obligations du Trésor plutôt que des obligations d’entreprises. JP Morgan a aidé Blackrock à convertir ses dépôts bancaires en réserves de la Réserve fédérale, qui peuvent être utilisées pour acheter des obligations du Trésor. Le département du Trésor a reçu un dépôt similaire à un compte courant sur le compte général du Trésor de la Réserve fédérale (TGA).

-

Le Trésor a envoyé des chèques de relance à tout le monde, principalement au grand public. Cela a entraîné une diminution du solde de la TGA et, dans le même temps, les réserves détenues par la Réserve fédérale ont augmenté en conséquence, et ces réserves sont devenues les dépôts bancaires du grand public chez JP Morgan.

-

Le citoyen moyen a dépensé la totalité de son chèque de relance pour acheter un nouveau pick-up Ford F-150. Il a ignoré la tendance des voitures électriques. C'est ça l'Amérique. Ils aiment toujours les voitures à essence traditionnelles. Le compte bancaire du citoyen moyen a été déduit, tandis que le compte bancaire de Ford a été ajouté.

-

Ford a fait deux choses en vendant ces camions. D’abord, ils ont payé les ouvriers, qui ont transféré les dépôts du compte de Ford vers les comptes des employés. Ensuite, Ford a demandé à la banque un prêt pour augmenter la production ; l’octroi du prêt a créé de nouveaux dépôts et a augmenté la masse monétaire. Enfin, les gens ordinaires prévoyaient de partir en vacances et ont contracté des prêts personnels auprès de la banque, qui était heureuse de les leur accorder compte tenu de la bonne situation économique et de leurs emplois bien rémunérés. Les prêts bancaires des gens ordinaires ont également créé des dépôts supplémentaires, tout comme Ford l’a fait lorsqu’il a emprunté de l’argent.

-

Le dépôt final ou solde en devises est de 110300 milliards de livres sterling, soit 110100 milliards de livres sterling de plus que les 110200 milliards de livres sterling initialement injectés par la Fed via l’assouplissement quantitatif. Comme vous pouvez le voir dans cet exemple, l’assouplissement quantitatif pour les commerçants stimule la croissance économique. Les chèques de relance du Trésor ont encouragé les commerçants à acheter des camions. Ford a pu payer ses employés et contracter des prêts pour augmenter sa production en raison de la demande pour ses produits. Les employés ayant des emplois bien rémunérés ont reçu des crédits bancaires, ce qui leur a permis de consommer davantage. 11010 milliards de livres sterling de dette ont généré plus de 11010 milliards de livres sterling d’activité économique. C’est un résultat positif pour le gouvernement.

J’aimerais approfondir la question de la manière dont les banques peuvent fournir un financement illimité au Trésor.

Eh bien, commencez à partir de l’étape 3 ci-dessus.

-

Le département du Trésor a commencé à émettre une nouvelle série de fonds de relance économique. Pour lever ces fonds, le département du Trésor a procédé à la vente aux enchères d'obligations et JPMorgan Chase, en tant que principal négociant, a utilisé ses réserves à la Réserve fédérale pour acheter ces obligations. Après la vente des obligations, le solde du compte TGA du département du Trésor à la Réserve fédérale a augmenté.

-

Tout comme dans l’exemple précédent, les chèques émis par le Département du Trésor seraient déposés sur les comptes de JPMorgan Chase par des gens ordinaires.

Lorsque le Trésor émet des obligations achetées par le système bancaire, il convertit les réserves de la Réserve fédérale, autrement inutiles, en dépôts par les citoyens ordinaires, qui peuvent être utilisés pour les dépenses, stimulant ainsi l’activité économique.

Regardons maintenant un diagramme en T. Que se passe-t-il lorsque le gouvernement encourage les entreprises à produire certains biens et services en accordant des allégements fiscaux et des subventions ?

Dans cet exemple, les États-Unis se retrouvent à court de balles alors qu'ils tournent une fusillade dans le Golfe Persique inspirée des westerns de Clint Eastwood. Le gouvernement adopte un projet de loi promettant de subventionner la production de munitions. Smith Wesson demande et obtient un contrat pour fournir des munitions à l'armée, mais ne parvient pas à produire suffisamment de balles pour honorer le contrat et demande donc à JPMorgan un prêt pour construire une nouvelle usine.

-

Lorsque l'agent de crédit de JPMorgan Chase reçoit le contrat du gouvernement, il prête en toute confiance à Smith and Wesson la somme de 1 TP10T1 000. En accordant ce prêt, il crée 1 TP10T1 000 d'argent à partir de rien.

-

Smith et Wesson ont construit des usines qui ont généré des revenus salariaux, qui sont devenus des dépôts chez JPMorgan Chase. L'argent créé par JPMorgan Chase est devenu les dépôts de ceux qui sont les plus enclins à dépenser, c'est-à-dire les gens ordinaires. J'ai déjà expliqué comment les habitudes de consommation des gens ordinaires stimulent l'activité économique. Modifions un peu cet exemple.

-

Le Trésor doit émettre 10000 T de nouveaux titres de créance aux enchères pour financer la subvention à Smith and Wesson. JPMorgan Chase participe à l'enchère pour acheter la dette, mais ne dispose pas de réserves suffisantes pour la rembourser. Comme il n'y a plus d'inconvénient à utiliser le guichet d'escompte de la Fed, JPMorgan Chase utilise ses actifs de dette d'entreprise Smith and Wesson comme garantie pour obtenir un prêt de réserve de la Fed. Ces réserves sont utilisées pour acheter la nouvelle dette du Trésor émise. Le Trésor verse ensuite la subvention à Smith and Wesson, et les fonds deviennent des dépôts auprès de JPMorgan Chase.

Cet exemple montre comment le gouvernement américain, par le biais de sa politique industrielle, peut inciter JPMorgan Chase à créer des prêts et à utiliser les actifs constitués par ces prêts comme garantie pour acheter davantage de dette du Trésor américain.

Le Trésor, la Réserve fédérale et les banques semblent exploiter une « machine à gagner de l’argent » magique capable de remplir les fonctions suivantes :

-

Cela augmente les actifs financiers des riches, mais ces actifs ne génèrent pas d’activité économique réelle.

-

En injectant de l’argent sur les comptes bancaires des pauvres, ceux-ci utiliseront généralement cet argent pour consommer des biens et des services, stimulant ainsi une véritable activité économique.

-

Assurer la rentabilité de certaines entreprises dans certains secteurs spécifiques permet aux entreprises de se développer grâce au crédit bancaire, stimulant ainsi de véritables activités économiques.

Alors, existe-t-il des restrictions sur de telles opérations ?

Bien sûr que oui. Les banques ne peuvent pas créer de la monnaie sans limite, car elles doivent disposer de fonds propres coûteux pour chaque actif obligataire qu’elles détiennent. En termes techniques, les différents types d’actifs ont des charges d’actifs pondérées en fonction du risque. Même les obligations d’État et les réserves de la banque centrale, qui sont considérées comme sans risque, nécessitent des dépenses en fonds propres. Ainsi, à un certain stade, les banques ne peuvent plus faire d’offres sur les bons du Trésor américain ou accorder des prêts aux entreprises.

Les banques doivent fournir des fonds propres pour les prêts et autres titres de créance car si l’emprunteur fait faillite, qu’il s’agisse d’un gouvernement ou d’une entreprise, quelqu’un doit supporter les pertes. Étant donné que les banques choisissent de créer de la monnaie ou d’acheter des obligations d’État afin de faire des bénéfices, il est logique que leurs actionnaires supportent ces pertes. Lorsque les pertes excèdent les fonds propres de la banque, celle-ci fait faillite. Non seulement les faillites bancaires font perdre leurs dépôts aux déposants, ce qui est déjà assez grave, mais ce qui est encore pire d’un point de vue systémique, c’est que les banques ne peuvent pas continuer à augmenter le montant du crédit dans l’économie. Étant donné que le système financier fiduciaire à réserves fractionnaires nécessite une extension continue du crédit pour continuer à fonctionner, une faillite bancaire peut provoquer l’effondrement de l’ensemble du système financier comme des dominos. N’oubliez pas que l’actif d’une personne est le passif d’une autre.

Lorsque les banques sont à court de crédits, la seule façon pour la banque centrale de sauver le système est de créer de la nouvelle monnaie fiduciaire et de l'échanger contre les actifs douteux des banques. Imaginez si Signature Bank avait seulement prêté de l'argent à Su Zhu et Kyle Davies de Three Arrows Capital (3AC), aujourd'hui disparu. Su et Kyle ont fourni à la banque de faux états financiers qui ont induit en erreur la banque sur la santé financière de l'entreprise. Ils ont ensuite retiré de l'argent du fonds et l'ont transféré à leurs épouses, espérant que les fonds survivraient à la liquidation de la faillite. Lorsque le fonds a fait faillite, la banque n'avait plus d'actifs à récupérer et les prêts sont devenus sans valeur. Il s'agit d'une intrigue fictive ; Su et Kyle sont de bonnes personnes et ne feraient pas une telle chose ;). Signature a fait don d'une grande quantité de fonds de campagne à la sénatrice Elizabeth Warren, qui était membre du Comité bancaire du Sénat américain. En utilisant son influence politique, Signature a convaincu la sénatrice Warren qu'ils méritaient d'être sauvés. La sénatrice Warren a contacté le président de la Fed Powell et a demandé à la Fed d'échanger la dette de 3AC au pair par le biais du guichet d'escompte. La Fed a obtempéré et Signature a pu échanger les obligations 3AC contre des dollars nouvellement émis pour faire face aux sorties de dépôts. Bien sûr, il ne s’agit là que d’un exemple fictif, mais la morale de l’histoire est que si les banques ne fournissent pas suffisamment de fonds propres, c’est finalement la société dans son ensemble qui subira les conséquences de la dévaluation de la monnaie.

Peut-être y a-t-il une part de vérité dans mon hypothèse ; voici un article récent de The Le temps des détroits :

L'épouse de Zhu Su, cofondateur du fonds spéculatif de crypto-monnaie Three Arrows Capital (3AC), en faillite, a réussi à vendre sa maison de luxe à Singapour pour 1051 millions de TP malgré un gel judiciaire sur certains des autres actifs du couple.

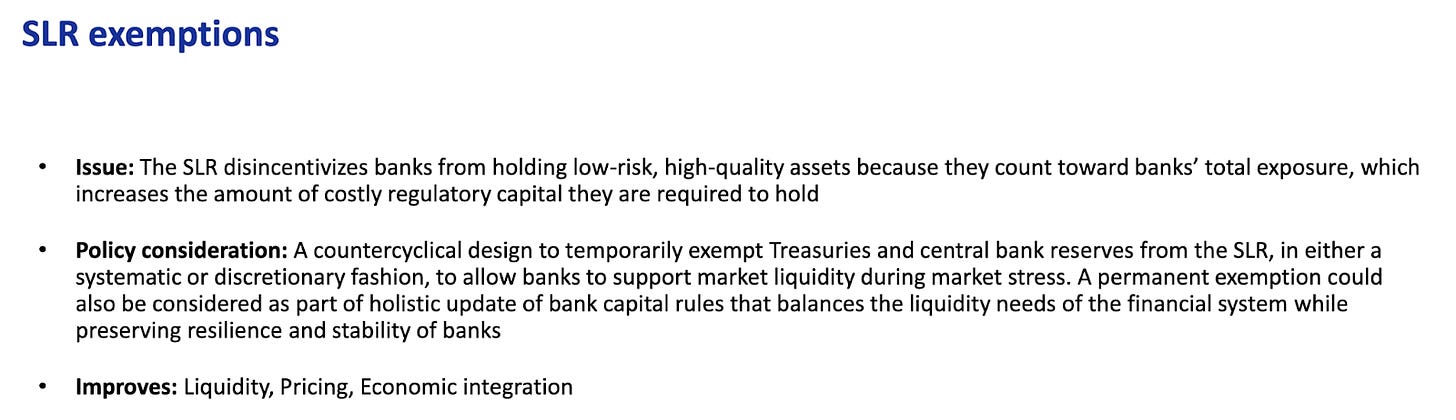

En supposant que les gouvernements souhaitent créer un crédit bancaire illimité, ils devraient modifier les règles afin que les obligations du Trésor et certaines dettes d’entreprises « approuvées » (par exemple, les obligations de qualité investissement ou les dettes émises par des industries spécifiques telles que les sociétés de semi-conducteurs) soient exemptées de la limite du ratio de levier supplémentaire (SLR).

Si les bons du Trésor, les réserves des banques centrales et/ou les titres de créance des entreprises approuvés étaient exemptés du SLR, les banques pourraient acheter des quantités illimitées de ces dettes sans avoir à investir dans des capitaux propres coûteux. La Fed a le pouvoir d’accorder de telles exemptions, et elle l’a fait entre avril 2020 et mars 2021. À l’époque, les marchés du crédit aux États-Unis étaient paralysés. La Fed a agi pour inciter les banques à revenir aux enchères de bons du Trésor pour prêter au gouvernement américain, qui prévoyait de distribuer des milliers de milliards de dollars de relance, mais sans recettes fiscales suffisantes pour le soutenir. L’exemption a remarquablement bien fonctionné, les banques achetant des bons du Trésor en masse. Cependant, le prix de ces bons du Trésor a chuté brutalement lorsque Powell a relevé les taux de 0% à 5%, ce qui a conduit à la crise bancaire régionale de mars 2023. Il n’y a rien de gratuit.

En outre, le niveau des réserves bancaires affecte également la volonté des banques d’acheter des obligations du Trésor aux enchères. Lorsque les banques estiment que leurs réserves auprès de la Fed ont atteint le niveau de réserves minimum confortable (LCLoR), elles cessent de participer aux enchères. La valeur précise du LCLoR n’est connue qu’après coup.

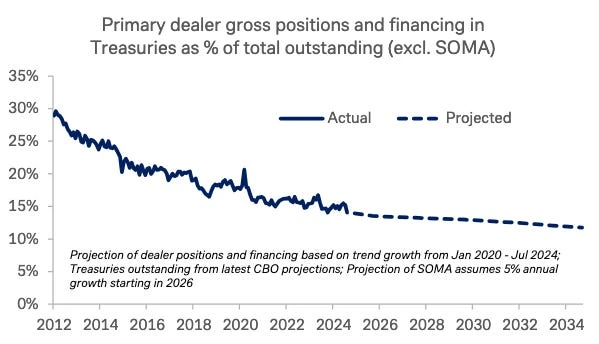

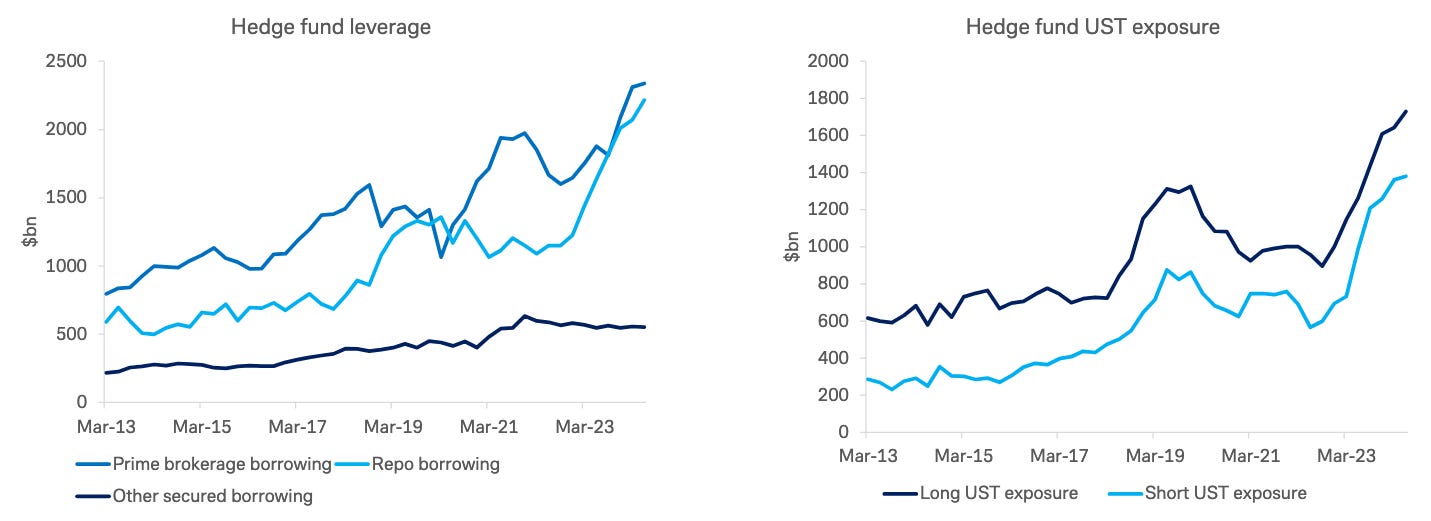

Il s'agit d'un graphique issu d'une présentation sur la résilience financière of fiscal markets by the Treasury Borrowing Advisory Committee (TBAC) on October 29, 2024. The chart shows that the proportion of Treasury bonds held by the banking system as a percentage of total outstanding debt is decreasing, approaching the minimum comfortable level of reserves (LCLoR). This is problematic because as the Fed engages in quantitative tightening (QT) and central banks in surplus countries sell or no longer invest their net export earnings (i.e. de-dollarize), the marginal buyers in the Treasury market become volatile bond trading hedge funds.

Voici un autre graphique de la même présentation. Comme vous pouvez le voir sur le graphique, les fonds spéculatifs comblent le vide laissé par les banques. Cependant, les fonds spéculatifs ne sont pas de véritables acheteurs de fonds. Ils profitent des opérations de portage, qui consistent à acheter des bons du Trésor au comptant à bas prix tout en vendant simultanément à découvert des contrats à terme sur le Trésor. La partie en espèces de l'opération est financée par le marché des pensions. Une opération de pension consiste à échanger un actif (comme un bon du Trésor) contre des liquidités sur une période donnée à un certain taux d'intérêt. Le marché des pensions est tarifé en fonction de la capacité disponible sur les bilans des banques commerciales lorsqu'elles utilisent les bons du Trésor comme garantie pour un financement au jour le jour. À mesure que la capacité du bilan diminue, le taux des pensions augmente. Si le coût de financement des bons du Trésor augmente, les fonds spéculatifs ne peuvent en acheter davantage que si les bons du Trésor sont bon marché par rapport aux prix à terme. Cela signifie que les prix d'adjudication des bons du Trésor doivent baisser et que les rendements doivent augmenter. Cela est contraire aux objectifs des bons du Trésor, car ils veulent émettre davantage de dette à un coût inférieur.

En raison des restrictions réglementaires, les banques ne peuvent pas acheter suffisamment de bons du Trésor et ne peuvent pas financer les achats de bons du Trésor par les fonds spéculatifs à des prix raisonnables. Par conséquent, la Fed doit à nouveau exempter les banques de l'obligation de remboursement anticipé. Cela contribuera à améliorer la liquidité sur le marché du Trésor et permettra un recours illimité à l'assouplissement quantitatif (QE) dans les secteurs productifs de l'économie américaine.

Si vous n’êtes toujours pas sûr que le Trésor et la Fed réalisent l’importance d’assouplir la réglementation bancaire, le TBAC énonce clairement cette nécessité sur la diapositive 29 de la même présentation.

Suivi des indicateurs

Si la politique économique de Trump fonctionne comme je l’ai décrit, nous devons nous concentrer sur le potentiel de croissance du crédit bancaire. Sur la base d’exemples précédents, nous savons que l’assouplissement quantitatif (QE) pour les riches fonctionne en augmentant les réserves bancaires, tandis que l’assouplissement quantitatif pour les pauvres fonctionne en augmentant les dépôts bancaires. Heureusement, la Réserve fédérale fournit ces deux données pour l’ensemble du système bancaire chaque semaine.

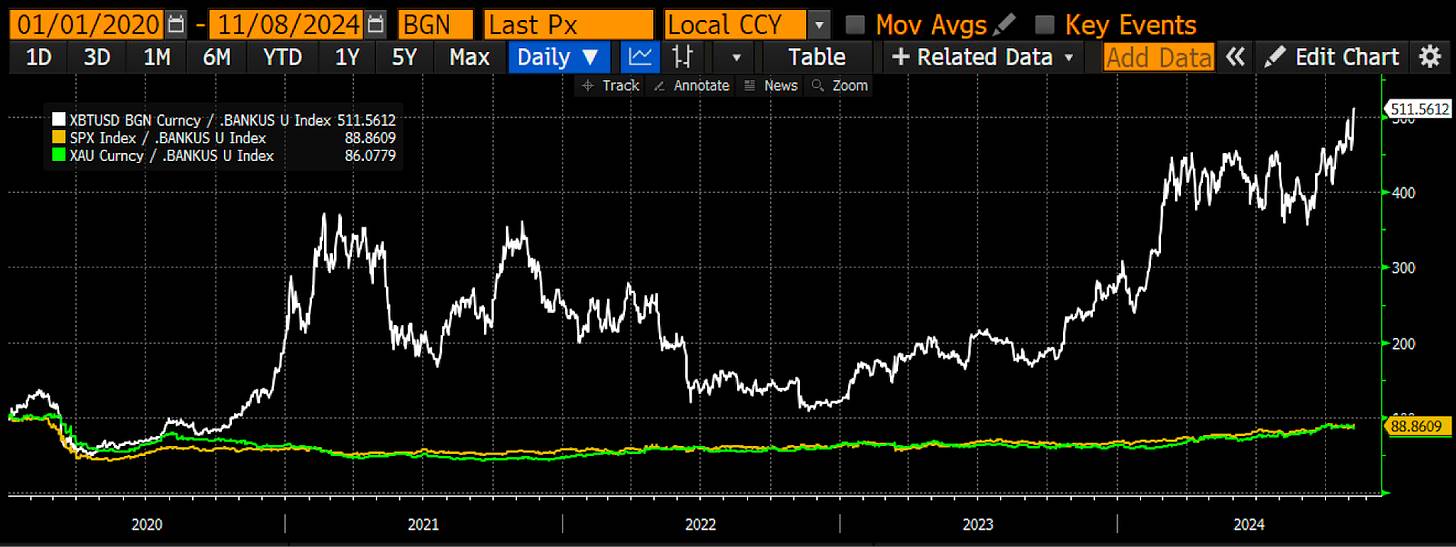

J'ai créé un indice Bloomie personnalisé qui combine les réserves et autres dépôts et passifs, l'indice BANKUS U. Il s'agit de mon indice personnalisé qui suit le montant du crédit détenu par les banques américaines. À mon avis, c'est l'indicateur de masse monétaire le plus important. Comme vous pouvez le constater, il sera parfois en avance sur Bitcoin, comme en 2020, et parfois il sera en retard sur Bitcoin, comme en 2024.

Mais ce qui est plus important, c’est la façon dont les actifs se comportent lorsque l’offre de crédit bancaire diminue. Le Bitcoin (blanc), le SP 500 (or) et l’or (vert) sont tous ajustés en fonction de mon indice de crédit bancaire. Les valeurs sont normalisées à 100, et vous pouvez voir que le Bitcoin a été le plus performant, en hausse de plus de 400% depuis 2020. Si vous ne pouvez faire qu’une seule chose pour vous protéger contre une dépréciation de la monnaie fiduciaire, investissez dans le Bitcoin. Le calcul est indiscutable.

Orientations futures

Trump et son équipe économique ont clairement fait savoir qu’ils poursuivraient une politique d’affaiblissement du dollar et qu’ils allaient fournir les fonds nécessaires pour soutenir la relocalisation de l’industrie américaine. Étant donné que les républicains contrôleront les trois principales branches du gouvernement au cours des deux prochaines années, ils pourront faire avancer l’ensemble du plan économique de Trump sans aucune entrave. Je pense que les démocrates se joindront également à ce parti de l’impression monétaire, car aucun politicien ne peut résister à la tentation d’accorder des avantages aux électeurs.

Les républicains prendront l’initiative d’adopter une série de projets de loi visant à encourager les fabricants de biens et de matériaux essentiels à accroître leur production nationale. Ces projets de loi seront similaires au CHIPS Act, à l’Infrastructure Act et au Green New Deal adoptés sous l’administration Biden. Le crédit bancaire augmentera rapidement à mesure que les entreprises accepteront les subventions gouvernementales et obtiendront des prêts. Pour ceux qui savent choisir les actions, envisagez d’investir dans des sociétés cotées en bourse qui produisent des produits dont le gouvernement a besoin.

La Fed pourrait finalement assouplir sa politique et exempter au moins les obligations du Trésor et les réserves de la banque centrale du ratio de levier supplémentaire (SLR). À ce moment-là, la voie vers un assouplissement quantitatif illimité sera libre.

La combinaison d’une politique industrielle dictée par la loi et de l’exemption de la taxe sur les valeurs mobilières va déclencher une augmentation du crédit bancaire. J’ai déjà montré que la vitesse de circulation de l’argent résultant d’une telle politique est bien plus élevée que celle de l’approche traditionnelle d’assouplissement quantitatif de la Fed, qui ne concerne que les riches. En conséquence, nous pouvons nous attendre à ce que le Bitcoin et les crypto-monnaies affichent des performances au moins aussi bonnes qu’entre mars 2020 et novembre 2021, voire meilleures. La véritable question est de savoir quelle quantité de crédit sera créée.

Le plan de relance de la COVID a injecté environ 110 milliards de dollars de crédit. Cette fois, ce sera encore plus important. Les dépenses de défense et de santé ont déjà augmenté plus vite que le PIB nominal. Elles continueront de croître rapidement à mesure que les États-Unis augmenteront leurs dépenses de défense pour faire face à un environnement géopolitique multipolaire. D’ici 2030, la proportion de personnes de plus de 65 ans dans la population totale des États-Unis atteindra son pic, ce qui signifie que les dépenses de santé s’accéléreront d’ici 2030. Aucun politicien n’osera réduire les dépenses de défense et de santé, sinon ils seront rapidement éliminés par les élections. Tout cela signifie que le Trésor continuera d’injecter de la dette sur le marché juste pour garder les lumières allumées. J’ai déjà montré que la combinaison de l’assouplissement quantitatif et des emprunts du Trésor a une vélocité de la monnaie supérieure à 1. Ces dépenses déficitaires augmenteront le potentiel de croissance nominale des États-Unis.

Le coût de la relocalisation des entreprises américaines se chiffrera en milliers de milliards de dollars. Depuis que les États-Unis ont autorisé la Chine à rejoindre l’Organisation mondiale du commerce en 2001, ils ont activement déplacé leur base manufacturière vers la Chine. En moins de trois décennies, la Chine est devenue le centre mondial de la fabrication, produisant des produits de haute qualité au moindre coût. Même les entreprises qui envisagent de diversifier leurs chaînes d’approvisionnement vers des pays soi-disant moins chers en dehors de la Chine ont constaté que l’intégration profonde de nombreux fournisseurs sur la côte est de la Chine était très efficace. Même si les coûts de main-d’œuvre sont plus faibles dans des pays comme le Vietnam, ces entreprises doivent toujours importer des produits intermédiaires de Chine pour achever leur production. Par conséquent, la relocalisation des chaînes d’approvisionnement aux États-Unis sera une tâche difficile et, si elle est politiquement nécessaire, elle sera très coûteuse. Je fais référence à la nécessité de fournir des milliers de milliards de dollars de financement bancaire bon marché pour transférer la capacité de production de la Chine vers les États-Unis.

Il a fallu 1100 milliards de livres sterling pour réduire le ratio dette/PIB nominal de 1321 milliards de livres sterling à 1151 milliards de livres sterling. En supposant que les États-Unis réduisent encore ce ratio à 701 milliards de livres sterling en septembre 2008, alors selon l’extrapolation linéaire, 1100 milliards de livres sterling de crédit doivent être créés pour parvenir à ce désendettement. C’est pourquoi le prix du Bitcoin pourrait atteindre 1100 milliards de livres sterling, car les prix sont déterminés à la marge. À mesure que l’offre en circulation de Bitcoin diminue, un grand nombre de monnaies fiduciaires du monde entier se disputeront les actifs refuges, non seulement aux États-Unis, mais aussi en Chine, au Japon et en Europe occidentale. Achetez et conservez à long terme. Si vous êtes sceptique quant à mon analyse des effets de l’assouplissement quantitatif en faveur des populations pauvres, il vous suffit de regarder l’histoire du développement économique de la Chine au cours des trois dernières décennies et vous comprendrez pourquoi j’appelle le nouveau système économique Pax Americana un capitalisme américain aux caractéristiques chinoises.

Cet article provient d'Internet : Arthur Hayes : Le nouveau modèle d'assouplissement quantitatif sous Trumpnomics et la route du Bitcoin vers des millions de dollars

En lien : 7 modèles de valorisation du Bitcoin : de $500 000 à $24 millions

Auteur original : starzq (X : @starzqeth ) Êtes-vous prêt à conserver Bitcoin pendant 4 ans jusqu'à $500,000 ? Il a été multiplié par 90 au cours des 10 dernières années. Où ira-t-il dans les 10 ou même 20 prochaines années ? Le prix du Bitcoin a récemment atteint à nouveau $69,000. Avec la publication continue de facteurs crypto-positifs dans les élections américaines et le relâchement de l'économie américaine, il est devenu un consensus parmi de plus en plus de personnes que le prix franchira la barre des $100,000 l'année prochaine. https://coinmarketcap.com/currencies/Bitcoin/ Le PDG de MicroStrategy, Michael Saylor, a déclaré dans une récente interview que le Bitcoin atteindrait 13 millions de dollars américains en 2045, ce qui signifie que l'augmentation annuelle moyenne au cours des 21 prochaines années atteindra 29%. En tant qu'investisseur/holder à long terme, je suis plus curieux…