Les startups Stablecoin se séparent : TradFi ou DeFi ?

Auteur original : YB

Traduction originale : Luffy, Foresight News

En mai 2021, Byrne Hobart a écrit un brillant article intitulé « Stripe et l'économie solide " dans lequel il expose un point de vue :

Les voitures, les feuilles de calcul Excel, les ordinateurs à tubes à vide, les programmes récursifs mal implémentés et les tentatives de gagner aux jeux de stratégie en temps réel échouent tous pour la même raison : ils comportent de nombreuses pièces mobiles, et plus il y a de pièces mobiles, plus elles risquent de se casser.

Il a souligné que Stripe est une entreprise précieuse car elle combine de manière transparente plusieurs fonctions commerciales requises pour les paiements en ligne.

Le problème, cependant, est que Stripe est limité au commerce électronique, qui est limité par les institutions du système financier mondial.

Il s'avère qu'il n'existe pas réellement « un » système de paiement mondial. Certains pays disposent de plusieurs systèmes de paiement, dont certains se chevauchent de certaines manières, et la participation à ces systèmes nécessite l'approbation du gouvernement, des autorisations bancaires, le développement de technologies et des coûts de conformité et de maintenance permanents.

En d’autres termes, les paiements mondiaux sont difficiles car les effets de réseau entre les devises ne sont pas forts. cryptodomaine monétaire sachez ceci : c'est la principale proposition de valeur de DeFi.

Alors pourquoi est-ce que je soulève ce sujet ? Parce qu'en ce moment, Twitter est en effervescence suite à l'acquisition de Bridge par Stripes pour 101,1 milliard de livres sterling.

Il est temps de célébrer… c'est une victoire pour la crypto ! Le pari des frères Collison sur la crypto envoie un signal aux autres acteurs du secteur de la fintech.

Il s'agit de la plus grosse acquisition de l'histoire des cryptomonnaies. Elle est suivie par Coinbase (acquisition de Bison Trails pour 10475 millions de TP en 2021) et Binance (acquisition de Coinmarketcap pour 10400 millions de TP en 2020).

Ce qui m'a pris au dépourvu dans cette nouvelle n'était pas l'acquisition elle-même, mais le fait que je n'avais absolument pas réalisé que l'écosystème des stablecoins est bien plus vaste que les suspects habituels comme Circle (USDC) et Bitfinex (USDT).

En général, Bridge n'a même pas été sur le radar. Au cours des deux dernières années et demie, ils ont exploré tranquillement l'espace des stablecoins, essayant de déterminer où ils peuvent faire la meilleure différence.

Les cofondateurs de Bridge, Zach et Sean, ont finalement trouvé que Stablecoin Orchestration était la réponse, ce qui n'est qu'une façon élégante de dire que leur suite d'API facilite la conversion entre les pièces stables et les devises étrangères, et vice versa.

Pourquoi cette acquisition était-elle une décision naturelle pour Stripe ? Parce que Bridge leur permet de se débarrasser de trop de pièces mobiles et de consolider leur traitement des paiements.

Mais qu'est-ce que cela signifie ? Et quel impact cette acquisition a-t-elle sur les autres startups de la finance traditionnelle et du stablecoin ?

Les sociétés financières traditionnelles entrent sur le marché

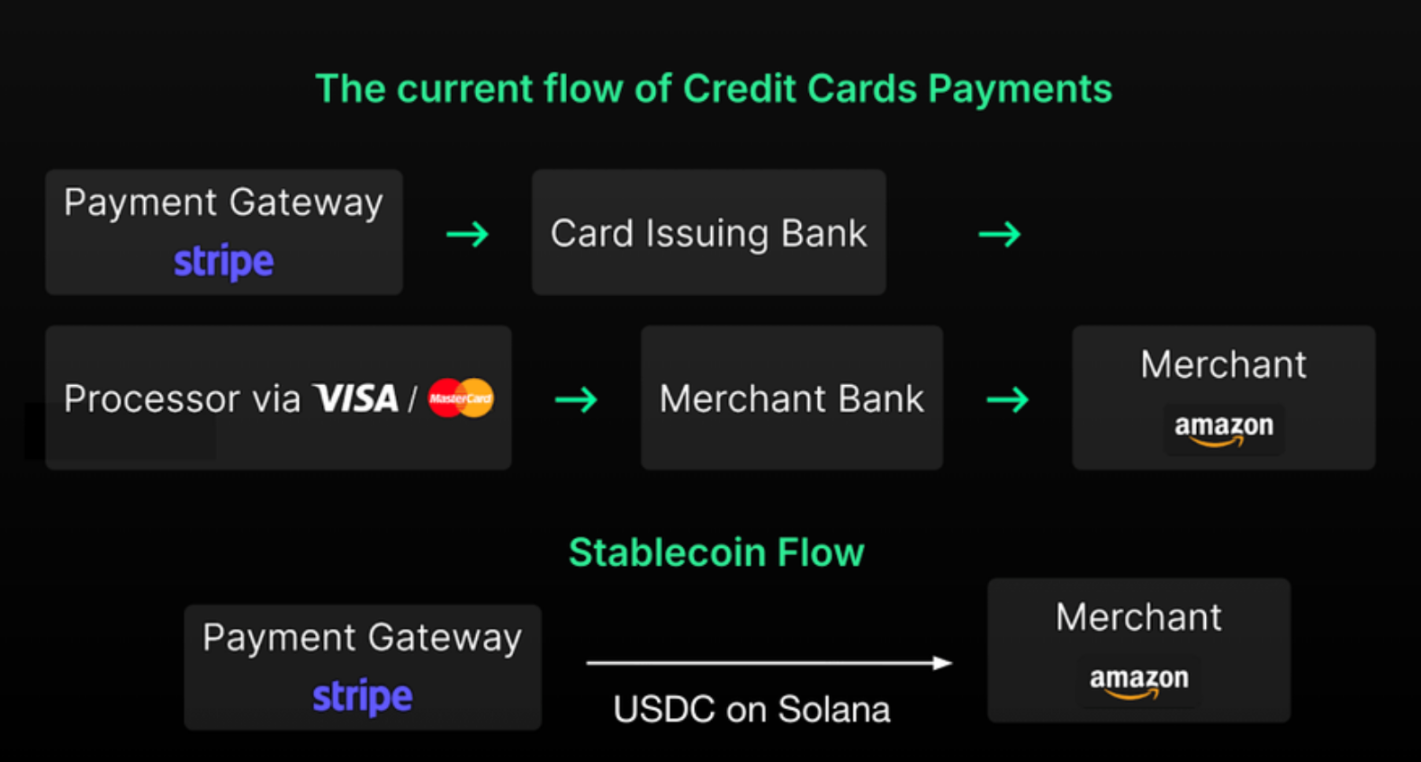

Lorsqu'ils utilisent Stripe, la plupart des gens ne réalisent pas que le produit gère les processus entre différentes parties prenantes : banques, réseaux de paiement et SWIFT pour les transferts d'argent mondiaux, entre autres.

Mais comme Byrne l’a mentionné, Stripe rend simplement les paiements en ligne possibles.

Stripe appartient à une classe intéressante d'entreprises créatrices de valeur, qui fournissent des services permettant à certains processus de fonctionner comme vous l'imaginez, même si vous ne l'avez jamais réellement essayé.

Cependant, ces intermédiaires non seulement ajoutent des délais de transfert et de règlement, rendant le processus Stripes inefficace, mais prélèvent également une partie des frais sur la chaîne de valeur.

Ce problème n’est pas propre à Stripe, PayPal est également confronté au même problème, ce qui est probablement la principale raison pour laquelle ils ont lancé leur propre stablecoin PYUSD en août dernier.

En intégrant des pièces de monnaie stables, ces sociétés fintech se rapprochent un peu plus de la capture de l’ensemble de la chaîne de valeur des paiements en ligne.

Comme je l’ai mentionné plus haut, les sociétés de paiement comme PayPal et Stripe travaillent avec les banques existantes pour conserver les fonds des utilisateurs. Mais en utilisant des pièces stables, elles peuvent avoir une plus grande autonomie sur la valeur des transactions sur leurs réseaux.

Cette citation du rapport de Delphi Digital sur les avantages des produits cryptographiques explique les incitations financières :

…en permettant aux utilisateurs de détenir des pyUSD via l'interface de paiement de PayPal (par exemple Venmo), PayPal devient effectivement une banque. PayPal peut alors prendre les fonds des utilisateurs et les déposer dans sa trésorerie et gagner un rendement. Cela permet non seulement à PayPal de réduire les frais de paiement à zéro, mais a même la possibilité de payer aux utilisateurs des commissions ou une partie des gains sur les soldes pyUSD inutilisés. Il s'agit d'un avantage écrasant par rapport aux autres concurrents des applications de paiement Web2.

Elles se transforment en banques, ce qui est la principale motivation des géants de la fintech. D'un point de vue commercial, cet aspect peut être plus important que l'accélération des transactions et des règlements.

Ce qui est intéressant à souligner, c’est que PayPal et Stripe ont adopté des approches différentes.

La décision de PayPal d'émettre son propre stablecoin signifie que l'entreprise se concentre sur la gestion de l'argent. Le pari de Stripe sur la couche de conversion montre qu'elle se concentre sur l'infrastructure du stablecoin. Ils ont choisi leurs voies respectives parce qu'elles correspondent à leur pile technologique actuelle.

À un niveau élevé, Stripe est une société d'API de paiement, et Bridge s'inscrit parfaitement dans ce concept. Stripe n'a besoin que d'intégrer l'API stablecoin de Bridge dans sa propre documentation de développement.

PayPal s'appuie sur une large base d'utilisateurs de détail grâce à des services front-end comme Venmo. Par conséquent, son équipe crypto se concentre naturellement sur l'optimisation de la gestion des soldes des utilisateurs et de l'utilisation de ce capital. L'émission de son propre stablecoin, PYUSD, permet à PayPal de gérer les fonds plus efficacement.

À mon avis, il est inévitable pour les deux entreprises de verticaliser l’ensemble de la pile de stablecoins. Il est essentiel de fournir des outils internes pour l’émission de stablecoins, la gestion des fonds, les cartes de débit, les portefeuilles cryptographiques, etc. Cela semble évident, car le fait d’avoir la pile complète en interne permettra aux entreprises d’offrir la meilleure expérience utilisateur et de capturer une plus grande part de la chaîne de valeur des paiements.

En d’autres termes, ne soyez pas surpris de voir Stripe lancer son propre portefeuille intelligent et sa propre carte de débit cryptographique.

En outre, il convient de noter que l’émission de jetons est une vache à lait pour les stablecoins. Par exemple, Tether a généré plus de bénéfices que BlackRock au quatrième trimestre 2022. Par conséquent, alors que Stripe explore le labyrinthe des idées de stablecoin avec ses utilisateurs, ils lanceront éventuellement un stablecoin pour aider leurs commerçants à embarquer rapidement et offrir des incitations à utiliser le stablecoin natif de leur écosystème.

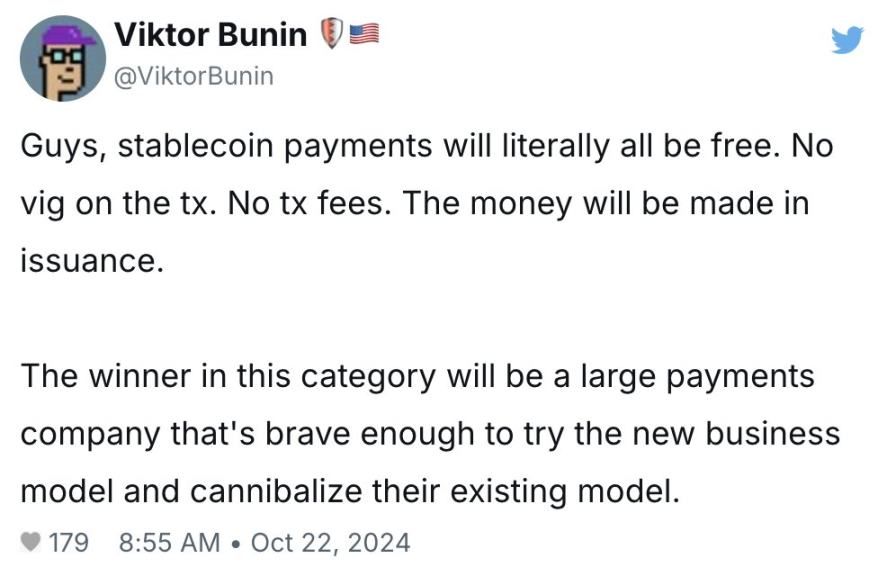

Stripe et PayPal ont tous deux une présence mondiale massive et chercheront à se connecter à l’infrastructure des stablecoins au sein des réseaux existants. Comme Viktor l’a mentionné ci-dessus, au cours des cinq prochaines années, les entreprises qui « cannibaliseront le modèle existant » avant les autres acteurs du marché en bénéficieront grandement.

Maintenant, vous vous demandez peut-être : si Stripe et PayPal se lancent à fond dans une stratégie de stablecoin, cela ne constituerait-il pas une menace énorme pour les réseaux de paiement comme Visa et Mastercard ?

En effet. C'est pourquoi Visa et Mastercard ont déjà commencé à développer leurs propres stratégies pour ne pas manquer la révolution des stablecoins. Par exemple, Visa est devenu le premier réseau de paiement à accepter l'USDC en 2020, tandis que Mastercard a lancé son propre service de carte de crédit crypto.

Mais je soupçonne que l’acquisition de Bridge par Stripe a accéléré les stratégies de stablecoin des équipes crypto de ces grandes sociétés financières/fintech traditionnelles.

Et les banques ? Pour être honnête, je ne sais pas quelle sera leur stratégie de réponse. Il est clair que les stablecoins sapent leur position de facilitateurs de paiements internationaux et de gardiens des dépôts des utilisateurs. Mais leur avantage est qu'ils se conforment à la réglementation gouvernementale, et ils pourraient être enclins à l'essor des CBDC ?

Par exemple, les pays BRICS viennent d’annoncer qu’ils lancent actuellement leur propre monnaie numérique pour réduire leur dépendance au dollar américain. Il est évident que les banques saisiront l’occasion de développer leurs propres stratégies de CBDC afin de concourir pour cette nouvelle part de marché.

Quelles que soient les réponses apportées par ces différents acteurs de la finance traditionnelle, le thème général reste cohérent : les stablecoins sont entrés dans l’arène financière.

La question est désormais de savoir quelles grandes institutions accueilleront à bras ouverts les nouveaux entrants dans le système financier et deviendront rapidement amies avec les stablecoins.

D'une certaine manière, de nombreux acteurs de la finance traditionnelle commencent à se ressembler beaucoup, car ils cherchent tous à utiliser des pièces stables pour fournir des services financiers complets (paiements, services bancaires, services de cartes, etc.).

Jusqu'à présent, nous avons expliqué l'impact des stablecoins sur tous les acteurs de la fintech, mais qu'adviendra-t-il des nouveaux stablecoins crypto-natifs ?

Si vous ne deviez choisir qu'un seul, TradFi ou DeFi ?

D'après mes recherches précédentes, les fondateurs du secteur des stablecoins doivent choisir à qui ils s'adressent :

-

Sociétés de finance traditionnelle/technologie Web3

-

Adopteurs de crypto-monnaies on-chain

Le premier objectif est clairement celui de l'acquisition de Bridge par Stripe ; le second laisse entrevoir la longue traîne de la future infrastructure stablecoin native de la DeFi. Mais quelle est exactement la différence entre les deux ?

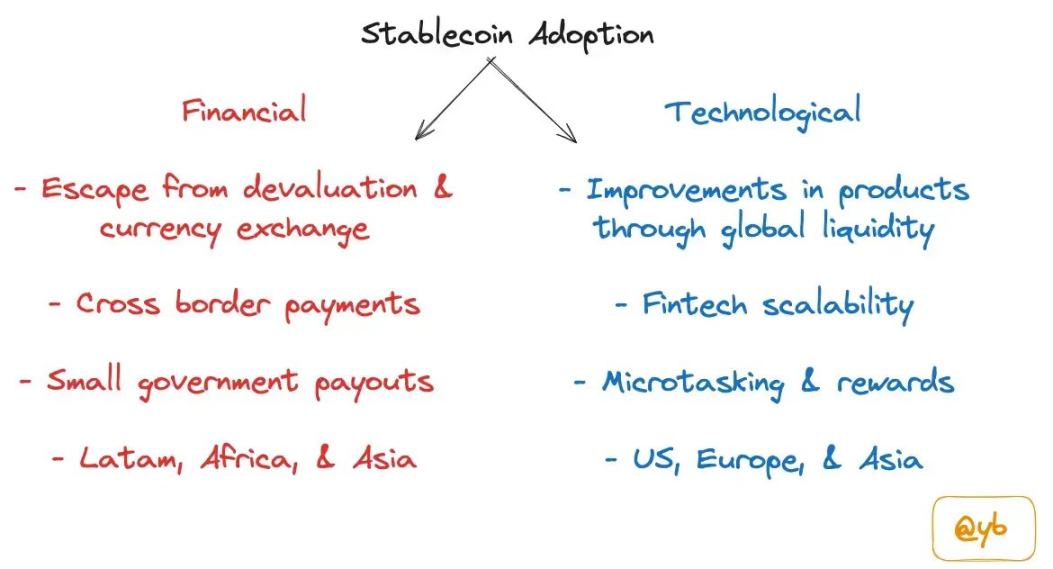

La taille de l'écosystème des stablecoins va bien au-delà du simple remplacement des services de paiement fintech. Comme je l'ai mentionné dans mon article En ce qui concerne l'adoption des stablecoins, il s'agit d'une approche à deux volets. D'une part, travailler à l'amélioration des rails financiers existants et, d'autre part, utiliser les stablecoins pour améliorer les produits cryptographiques, tels que Polymarket, Bountycaster, Uniswap, Aave, etc.

Une catégorie de startups espère devenir des plug-ins pour les acteurs financiers traditionnels alors qu'elles cherchent à trouver des partenaires plus solides, notamment Paxos, Ondo Finance, Brale, Agora, Coinflow et Sphere.

Une autre catégorie de startups préfère une infrastructure de stablecoin entièrement décentralisée, notamment Prerna, Gnosis Pay, Based App et Picnic. Ces entreprises espèrent devenir des concurrents directs de produits tels que Stripe et PayPal. Elles s'adressent à un public qui préfère les cryptomonnaies et contribuent à améliorer l'expérience en chaîne grâce à des applications prenant en charge les stablecoins.

Cela étant dit, je pense que les fondateurs devraient réfléchir à une stratégie de type « barbell » pour les stablecoins. Sommes-nous en train de répondre aux besoins des sociétés financières traditionnelles qui voudront inévitablement entrer dans l’espace des stablecoins ? Ou construisons-nous une infrastructure de stablecoin pour les applications DeFi et essayons-nous de nouvelles expériences qui n’ont pas de sens pour Stripe et PayPal ?

À mon avis, les entreprises qui tentent de vérifier seront battues soit par les acteurs de la finance traditionnelle dotés de fossés de distribution, soit par les acteurs DeFi qui optimisent leurs produits pour des fonctionnalités uniques sur la chaîne.

L'article d'aujourd'hui vise à partager certaines de mes premières réflexions après avoir entendu la nouvelle de l'acquisition de Bridge, mais je n'ai pas trouvé de réponses significatives aux questions suivantes :

-

Où sont les douves dans la pile des stablecoins ?

-

Comment les autres acteurs du Web2 Fintech participeront-ils ?

-

Si une autre acquisition devait avoir lieu, qui serait-ce ?

Dans les mois à venir, les développements dans l’espace des stablecoins deviendront de plus en plus intéressants.

Cet article provient d'Internet : Les startups Stablecoin se séparent : TradFi ou DeFi ?