Le labyrinthe de Dédale : la découverte du « modèle économique symbolique » caché aux investisseurs particuliers

Auteur original : 0xLouisT ( L1D Partenaire)

Compilé par Quotidien Planète Tous les jours ( @OdailyChine )

Traducteur |Azuma ( @azuma_eth )

Note de l'éditeur : Le modèle économique du jeton a toujours été un critère important pour les investisseurs pour évaluer une certaine cible, mais L1D partenaire 0xLouisT Dans un article récent, il a révélé qu'en plus du modèle économique conventionnel des jetons présenté au marché, de nombreux projets cachent également un autre modèle économique invisible. À l'exception de l'équipe et des personnes concernées, il est difficile pour les personnes extérieures de connaître le véritable plan de distribution d'un certain jeton.

Dans l'article, 0xLouisT Il a comparé l'histoire du labyrinthe de Dédale dans la mythologie grecque, en affirmant que ces modèles économiques symboliques cachés sont comme des labyrinthes, et que les parties prenantes du projet qui créent ces labyrinthes sont comme Dédale, qui finira par être piégé dans ses propres cocons et ira à la destruction.

Ce qui suit est le contenu original de 0xLouisT , traduit par Odaily Planet Daily.

Dans la mythologie grecque, il existe une créature sanguinaire appelée le Minotaure, dont le corps est mi-homme, mi-taureau. Le roi Minos avait peur de cette créature, il a donc invité le génie Dédale à concevoir un labyrinthe complexe duquel personne ne pourrait s'échapper. Cependant, lorsque le prince athénien Thésée a tué le Minotaure avec l'aide de Dédale, Minos s'est mis en colère et a riposté en emprisonnant Dédale et son fils Ikaros dans le labyrinthe construit par Dédale lui-même.

Bien qu'Ikaros soit finalement tombé à cause de son imprudence (il a volé trop haut lors de sa fuite et le soleil lui a brûlé les ailes), Dédale était le véritable architecte de leur destin – sans lui, Ikaros n'aurait jamais été emprisonné.

Ce mythe reflète le « délit d’initié » caché qui prévaut dans le monde actuel. cryptocycle monétaire. Dans cet article, je révélera ces types d’échanges — les structures labyrinthiques orchestrées par des initiés (Dédale) qui condamnent les projets (Ikaros) à l’échec.

Qu'est-ce que le délit d'initié ?

La structure des tokens à FDV élevé et à faible circulation est devenue un sujet brûlant, et le marché a beaucoup débattu de sa durabilité et de son impact. Cependant, il existe un aspect sombre de cette discussion qui est souvent négligé : le délit d'initié. Ces transactions sont souvent effectuées par un petit nombre d’acteurs du marché via des contrats et accords hors chaîne, qui sont généralement dissimulés et presque impossibles à identifier depuis la chaîne. Si vous n’êtes pas un initié, vous ne serez probablement jamais au courant de ces transactions.

Dans son dernier article, @cobie a introduit le concept de « tarification fantôme », soulignant comment la découverte des prix réels se fait sur les marchés privés. Dans ce contexte, Je souhaite présenter le nouveau concept de « tokenomics fantôme » pour révéler comment le modèle économique des jetons publics est utilisé pour dissimuler le véritable « modèle économique des jetons fantômes » – le modèle économique publiquement publié. jeton visible Le modèle économique ne représente souvent que la « fourchette supérieure » d’une certaine catégorie d’allocation, mais cela est trompeur et la « version fantôme » est l’allocation la plus précise.

Bien qu’il existe de nombreux types de délits d’initiés, certains des types de délits d’initiés les plus remarquables sont répertoriés ci-dessous.

-

Répartition des conseillers : les investisseurs peuvent gagner des jetons supplémentaires pour les services de conseil, qui sont généralement classés dans la catégorie équipe ou conseiller. Il s'agit souvent d'un moyen pour les investisseurs de réduire leurs coûts, et ils fournissent peu ou pas de conseils supplémentaires. J'ai personnellement vu une institution où la part des conseillers était 5 fois supérieure à la part des investisseurs, ce qui peut réduire le coût réel de l'institution de 80% par rapport aux données officielles de financement et d'évaluation.

-

Marché Répartition : une partie de l'offre de jetons sera réservée à la tenue de marché sur les bourses centralisées (CEX). Cela est positif dans la mesure où cela améliore la liquidité du jeton, mais cela crée un conflit d’intérêts lorsque les teneurs de marché sont également investisseurs dans le projet – leur permettant d’utiliser leur part de teneur de marché pour couvrir leur part d’investissement, qui est toujours bloquée.

-

Cotation CEX : pour être cotés sur les principaux CEX tels que Binance, les propriétaires de projets doivent souvent payer des frais de marketing et de cotation. Si les investisseurs peuvent aider et s'assurer que le jeton est coté sur ces bourses, ils reçoivent parfois des frais commerciaux supplémentaires (qui peuvent atteindre 3% de l'offre totale). Arthur Hayes a précédemment publié un article détaillé révélant que ces frais peuvent atteindre 16% de l'offre totale de jetons.

-

Location TVL : On promet souvent des baleines ou des institutions qui peuvent fournir des liquidités un taux de rendement plus élevé. Les utilisateurs ordinaires peuvent se contenter d'un taux de rendement annualisé de 20%, tandis que certaines baleines peuvent tranquillement gagner 30% avec la même contribution grâce à des transactions privées avec la fondation . Cette pratique peut également avoir une signification positive et aider à maintenir une liquidité précoce, mais la partie du projet doit divulguer ces transactions à la communauté dans le modèle économique du jeton.

-

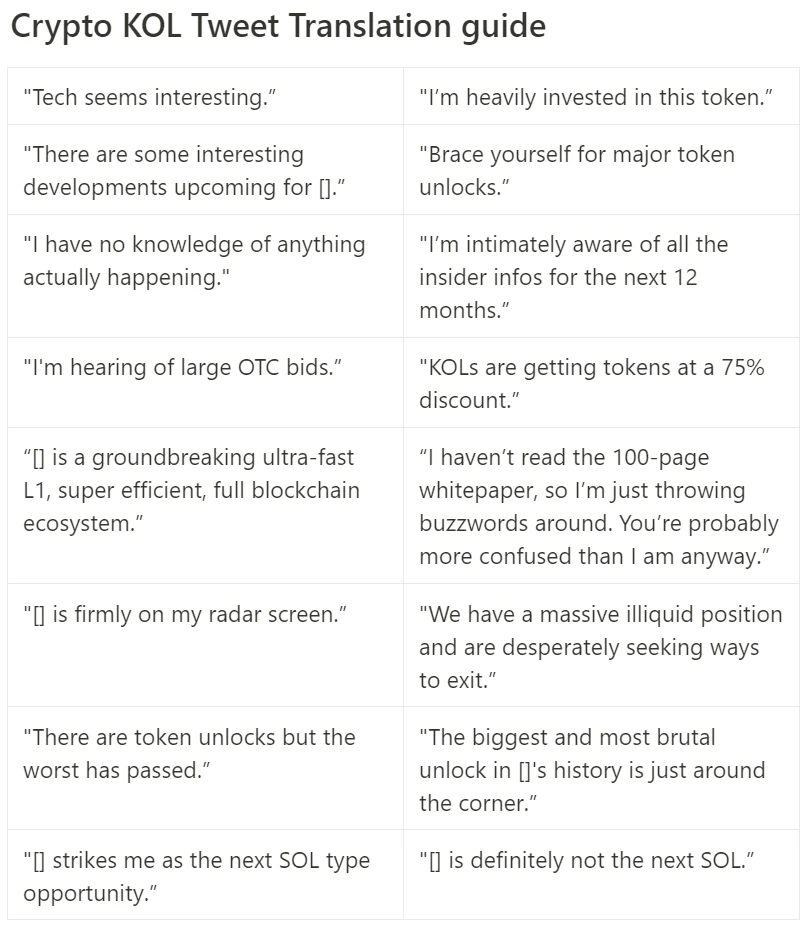

« Collecte de fonds » OTC : La « collecte de fonds » OTC est courante et pas nécessairement mauvaise par nature, mais ces transactions ont tendance à être très opaques car les conditions ne sont généralement pas divulguées. Le plus connu d'entre eux est le soi-disant « tour KOL », qui est considéré comme un catalyseur à court terme pour les prix des jetons. Certains des meilleurs Layer 1 (je ne veux pas révéler leurs noms) ont également récemment adopté cette stratégie – les KOL peuvent souscrire à des jetons avec une remise importante (environ 50%) et une courte période de blocage (six mois de déblocage linéaire). Pour le bien de leurs intérêts, ils travailleront dur pour commercialiser xxx comme le prochain tueur de xxx (vous pouvez faire appel à un Layer 1 ici). Si vous avez des questions, vous pouvez consulter ma précédente traduction KOL guide.

-

Vente de récompenses de jalonnement : depuis 2017, de nombreux réseaux PoS ont permis aux investisseurs de miser des jetons verrouillés et de réclamer des récompenses de mise à tout moment, ce qui est devenu un moyen pour les premiers investisseurs de réaliser des bénéfices à l'avance. Celestia et EigenLayer ont tous deux été signalés comme étant dans cette situation récemment.

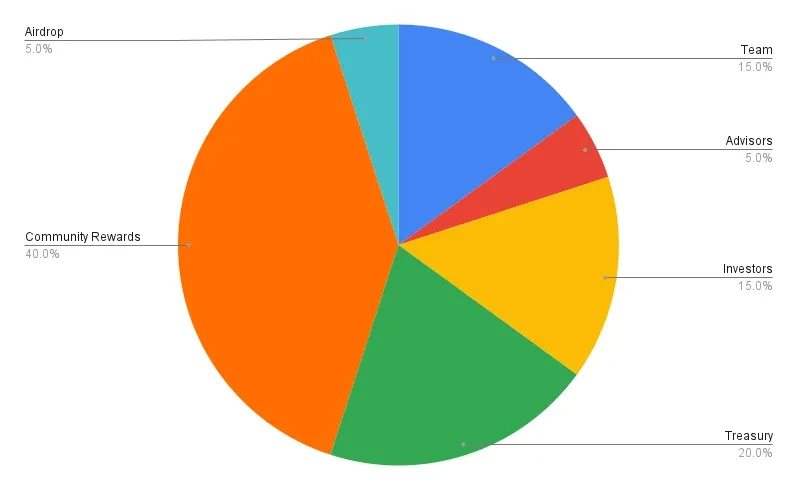

Toutes ces transactions internes constituent ensemble une version fantôme du modèle économique du jeton. En tant que membre de la communauté, vous pouvez souvent voir le graphique du modèle économique du jeton comme celui ci-dessous et être satisfait de sa distribution et de sa transparence.

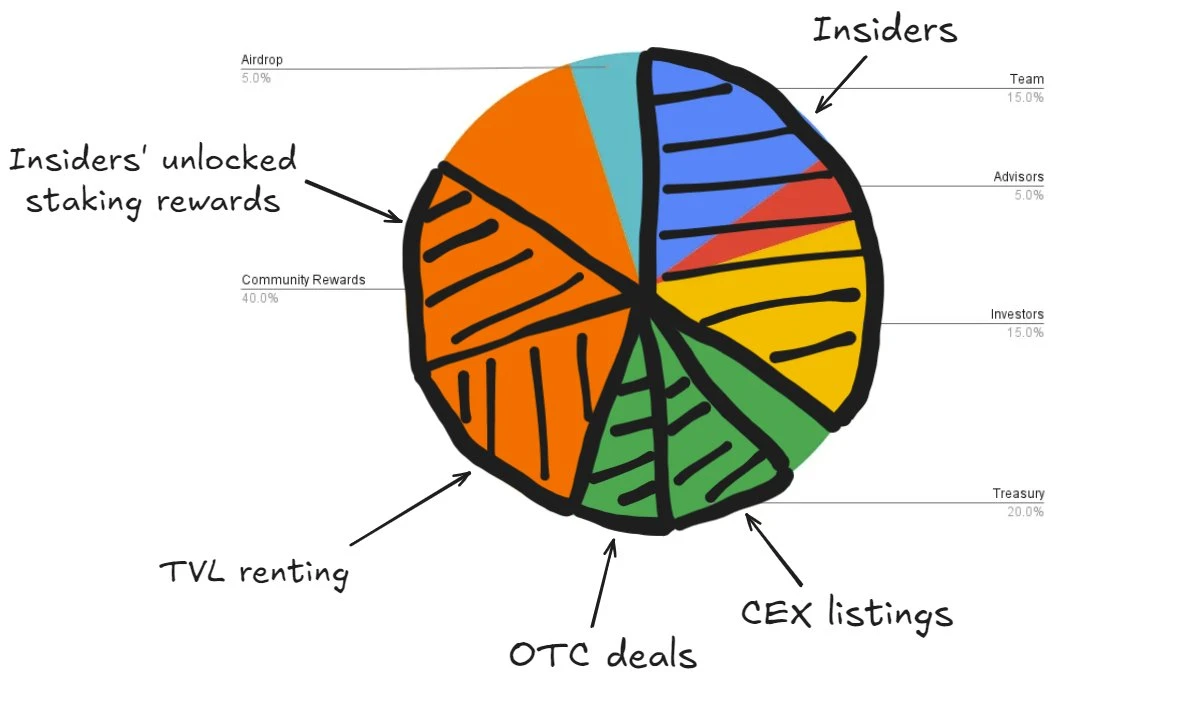

Mais si nous enlevons les couches de déguisement et révélons le modèle économique caché des jetons fantômes, vous constaterez que la véritable distribution des jetons peut ressembler à l'image ci-dessous, ce qui ne laisse pas beaucoup d'opportunités à la communauté.

Comme Dédale concevant sa propre prison, cette distribution scella le sort de nombreux jetons — les initiés ont piégé leurs projets dans un labyrinthe de transactions opaques, provoquant une fuite de la valeur des jetons dans toutes les directions.

Comment en sommes-nous arrivés là ?

Comme la plupart des problèmes causés par les inefficacités du marché, celui-ci résulte d’un grave déséquilibre entre l’offre et la demande.

Il y a une offre excédentaire de projets entrant sur le marché, dont beaucoup sont des sous-produits du boom du capital-risque de 2021/2022, dont beaucoup ont attendu plus de trois ans pour lancer un jeton, et maintenant ils sont tous entassés, luttant pour rivaliser pour la TVL et l'attention dans un environnement de marché plus froid - veuillez noter que nous ne sommes plus en 2021.

À son tour, la demande ne peut pas suivre l’offre et il n’y a pas assez d’acheteurs pour absorber l’afflux frénétique de nouvelles annonces. De la même manière , tous les protocoles ne peuvent pas attirer des fonds et accumuler du TVL, ce qui fait du TVL une ressource rare.

Au lieu de trouver une adéquation produit-marché (PMF), de nombreux projets tombent dans le piège de surpayer des incitations symboliques, d’augmenter artificiellement les indicateurs clés et de masquer le manque d’attrait durable.

Aujourd’hui, de nombreuses transactions sont conclues de manière privée. La plupart des capital-risqueurs et des fonds ont du mal à maintenir des rendements significatifs alors que les investisseurs particuliers fuient et que leurs profits ont diminué, les obligeant à générer des rendements excédentaires par le biais de transactions d'initiés plutôt que de simplement sélectionner des actifs en hausse.

L’un des plus gros problèmes reste la distribution des tokens, les barrières réglementaires rendant presque impossible la distribution de tokens aux investisseurs particuliers, ce qui laisse aux équipes des options limitées – généralement uniquement des airdrops ou des incitations à la liquidité. Si vous êtes un projet qui essaie de résoudre le problème de la distribution des tokens via IC0 ou d’autres alternatives, contactez-nous.

Révélation

Il n’y a rien de mal en soi à utiliser des jetons pour inciter les parties prenantes ou accélérer la croissance d’un projet, et cela peut en effet être un outil puissant. Le véritable problème est que cela peut facilement conduire à un manque total de transparence dans le modèle économique du token.

Voici quelques points clés à retenir pour les fondateurs de crypto-monnaies afin d’accroître la transparence :

Ne proposez pas d'actions de conseil aux investisseurs : Les investisseurs doivent apporter à votre entreprise toute l’aide possible sans avoir besoin de conseils supplémentaires. Si une institution a besoin de jetons supplémentaires pour investir, c'est probablement qu'elle n'a pas vraiment confiance en votre projet. Voulez-vous vraiment qu'une telle personne figure sur votre liste d'investisseurs ?

Trouvez la bonne cotation de market making : Les services de création de marché sont très commercialisés et vous devez rechercher des devis compétitifs. Il n'est pas nécessaire de payer trop cher. Pour aider les fondateurs à résoudre ce problème en douceur, j'ai rédigé un guide .

Ne confondez pas la collecte de fonds avec des questions opérationnelles sans rapport : pendant le processus de collecte de fonds, vous devez vous concentrer sur la recherche de fonds et d’investisseurs qui peuvent contribuer à ajouter de la valeur à votre projet. Pendant la phase de collecte de fonds, vous devez éviter de discuter de création de marché ou de largages aériens, et ne signer aucun document lié à ces sujets.

Maximiser la transparence sur la chaîne : le modèle économique des jetons publics doit refléter avec précision la situation réelle de la distribution des jetons. Dans la phase de genèse des jetons, les jetons peuvent être distribués de manière transparente via différentes adresses pour refléter la véritable distribution économique des jetons. Par exemple, dans le graphique à secteurs suivant, vous devez vous assurer que vous disposez de six adresses principales, représentant la répartition des groupes tels que l'équipe, les consultants et les investisseurs. Vous pouvez contacter de manière proactive les équipes suivantes, telles qu'Etherscan, Arkham et Nansen, pour marquer les adresses, les contacts Jetonomist pour établir des calendriers de déverrouillage et contacter Coingecko et CoinMarketCap pour afficher les données de circulation et d'approvisionnement correctes.

Utiliser des contrats de déverrouillage en chaîne : Pour une équipe, un investisseur, un OTC ou tout autre type de déverrouillage, assurez-vous qu'il est exécuté de manière transparente sur la chaîne via des contrats intelligents.

Verrouillage des récompenses de jalonnement : Si vous autorisez les investisseurs ou les initiés à jalonner des jetons verrouillés, assurez-vous au moins que les récompenses de jalonnement sont également verrouillées. Vous pouvez lire mes réflexions détaillées sur cette pratique dans ce post .

Concentrez-vous sur le produit et oubliez le référencement CEX : Ne vous inquiétez plus de savoir si vous pouvez être listé sur Binance. Cela ne résoudra pas vos problèmes fondamentaux ni n'améliorera vos fondamentaux. Prenons l'exemple de Pendle. Au début, il n'était présent que sur la plateforme d'échange décentralisée (DEX), mais après avoir trouvé l'adéquation produit-marché (PMF), il a facilement obtenu le soutien de Binance. Se concentrer sur la construction de produits et la croissance de la communauté. Tant que vos fondamentaux sont suffisamment solides, CEX se précipitera pour lister des jetons à des prix plus favorables.

N'utilisez pas d'incitations symboliques à moins que cela ne soit nécessaire : si vous distribuez facilement vos jetons, il y a un problème avec votre stratégie ou votre modèle économique. Les jetons ont de la valeur et doivent être utilisés avec prudence pour des objectifs spécifiques. Objectifs. Les incitations peuvent être un outil de croissance pendant une période donnée, mais elles ne doivent pas constituer une solution à long terme. Lorsque vous planifiez un programme d'incitation par jeton, vous devez vous demander : « Quelle mesure changera une fois l'incitation terminée ? » Si vous pensez qu'une mesure diminuera de 50% ou plus lorsque l'incitation cessera, alors votre programme d'incitation par jeton est probablement défectueux.

En résumé, s'il n'y a qu'un seul point essentiel de cet article, c'est de privilégier la transparence J'ai écrit cet article non pas pour blâmer qui que ce soit, mais pour susciter un véritable débat afin d'améliorer la transparence de l'industrie et de réduire le phénomène des modèles économiques de jetons fantômes. Je crois sincèrement que cela s’améliorera avec le temps.

Cet article provient d'Internet : Le labyrinthe de Dédale : découvrir le « modèle économique symbolique » caché aux investisseurs particuliers

Aethir a récemment annoncé un chiffre d'affaires annuel régulier de 110T36 millions de dollars, ce qui en fait un leader dans le secteur des réseaux d'infrastructure décentralisés (DePIN). En tant que fournisseur de services de cloud computing GPU distribués au niveau de l'entreprise, Aethir convertit ces revenus en ATH (Aethir Token) de manière Web3. ATH deviendra la monnaie officielle pour l'achat de puissance de calcul dans l'écosystème DePIN d'Aethir. Afin de garantir que le processus de conversion fiat-to-crypto pour les clients soit fluide et sans entrave, Aethir a établi un partenariat avec Auros. Auros est une société leader de trading algorithmique et de création de marché crypto-native dédiée à la fourniture d'une liquidité optimale pour les plateformes Web3. Auros contribuera à garantir que les revenus sont convertis en douceur en jetons ATH et ensuite utilisés pour les services informatiques. Ce partenariat fournira un processus de paiement ATH simplifié pour les clients dans des secteurs tels que…

D'accord