En repensant aux changements apportés aux versions d’UNI au fil du temps, comment UNI a-t-il affecté la blockchain ?

Auteur original : Zeke, chercheur chez YBB Capital

Préface

Pour le Web3, je pense qu'il y a trois moments historiques les plus importants : Bitcoin a été le pionnier du système décentralisé blockchain, les contrats intelligents d'Ethereum ont donné à la blockchain une imagination au-delà du paiement, et UNI a décentralisé les privilèges financiers et a sonné le glas de l'âge d'or de la blockchain. De V1 à V4, d'UNI X à UNI Chain, à quelle distance UNI se trouve-t-il de la réponse ultime à Dex ?

UNI V1 : Le prélude à l'âge d'or

Ce n’est pas qu’il n’y avait pas d’échanges en chaîne avant UNI, mais c’est seulement après UNI que les échanges en chaîne peuvent être appelés échanges décentralisés (Dex). De nombreux articles attribuent le succès d’UNI à la simplicité, à la sécurité, à la confidentialité et au fait d’être le pionnier de l’AMM. En fait, à mon avis, en dehors de la simplicité, le succès d’UNI n’est pas étroitement lié à d’autres facteurs. Contrairement à ce que la plupart des gens savent aujourd’hui, UNI n’est pas le premier échange en chaîne à adopter le modèle AMM. Avant UNI, il y avait Bancor (le deuxième plus grand projet ICO de l’histoire de la blockchain), et les échanges qui ont adopté le modèle de carnet d’ordres en chaîne existent depuis longtemps. UNI n’est ni le pionnier ni le seul échange en chaîne qui peut assurer la confidentialité et la sécurité. Pourquoi UNI peut-il riposter ? Parlons d’abord de Bancor, qui est né avant UNI. Le projet était autrefois un échange en chaîne de haut niveau dans le cercle des devises. EOS RAM et IBO (B fait référence au protocole Bancor), qui étaient très populaires au début, utilisaient tous deux les algorithmes ou protocoles fournis par Bancor pour émettre des actifs. Le teneur de marché de produits constants (CPMM) que nous connaissons a également été pratiqué pour la première fois par Bancor. Quant à la raison pour laquelle Bancor a été vaincu par UNI, il existe de nombreuses explications dans les documents que j'ai lus. Certains disent que c'est un problème de réglementation américaine, d'autres disent que ce n'est pas aussi simple qu'UNI, et certains disent que c'est un problème de comparaison des algorithmes et des mécanismes de protocole. Nous ne nous étendrons pas ici sur ces questions, car, à ma connaissance, la logique du succès d'UNI est très simple. C'est le premier projet Dex qui répond à la définition de DeFi. L'utilisation du modèle AMM était le seul moyen de démocratiser les teneurs de marché et l'émission d'actifs à cette époque. Le modèle de carnet d'ordres on-chain ou les échanges mixtes on-chain et off-chain ne permettraient jamais aux utilisateurs de lister des jetons à volonté. D'autre part, les utilisateurs ne pouvaient pas participer à la création de marché ou fournir des liquidités pour réaliser des bénéfices, ce qui a entraîné un manque de paires de négociation et une lenteur dans la mise en correspondance des transactions dans ce type de projet. Bancor, qui utilise également le modèle AMM, a échoué en raison de sa liquidité rigide et du fait que l'émission de jetons nécessite le consentement du projet Bancor et le paiement de frais de cotation. En substance, ce projet fonctionne toujours autour des intérêts des entités centralisées et ne restitue pas vraiment le privilège aux utilisateurs.

À mon avis, la première version d'UNI n'est pas très facile à utiliser. Les fluctuations de prix à court terme sont énormes (l'un des problèmes inhérents à CPMM, à travers des transactions instantanées importantes, le prix du jeton peut également être manipulé par des attaquants en peu de temps), le glissement causé par l'impossibilité d'échanger directement entre ERC 20, le coût élevé du gaz, le manque de protection contre le glissement, le manque de diverses fonctions avancées, etc. Bien qu'AMM ait résolu le problème du manque de liquidité et de la lenteur de la correspondance des transactions dans Dex sous le modèle du carnet d'ordres à cette époque, il n'est pas destiné à concurrencer Cex. Il n'y a pas beaucoup d'utilisateurs précoces de la version V1, mais son importance est historique. C'est la première manifestation de la démocratisation financière dans Dex, un échange sans seuil pour la cotation des pièces et un échange avec liquidité du public. C'est précisément à cause de l'existence d'UNI que Meme Jeton peut être si populaire aujourd'hui, et certains projets sans expérience de l'équipe de haut niveau peuvent également briller sur la chaîne. Certains privilèges qui appartenaient autrefois uniquement aux grandes institutions financières existent également aujourd'hui dans tous les recoins de la blockchain.

UNI V2 : Été DeFi

UNI V2 est né en mai 2020. Comparé au mastodonte DeFi actuel, le TVL d'UNI V1 était alors inférieur à 40 M. Les améliorations de la V2 se concentrent sur les principaux défauts de la V1, tels que la manipulation des prix à court terme mentionnée ci-dessus et la nécessité de transférer les échanges de jetons en ETH. De plus, un mécanisme d'échange flash est introduit pour améliorer la praticité globale. La chose la plus remarquable dans cette version est l'idée d'UNI de résoudre la manipulation des prix. UNI a d'abord introduit un mécanisme de détermination du prix à la fin du bloc, qui prend le prix de la dernière transaction de chaque bloc comme prix du bloc. C'est-à-dire que l'attaquant doit terminer la transaction à la fin du bloc précédent et terminer l'arbitrage dans le bloc suivant. Pour réaliser cette opération, l'attaquant doit être capable de réaliser un minage égoïste (c'est-à-dire de dissimuler le bloc de diffusion sur le réseau) et de miner deux blocs d'affilée, sinon le prix sera corrigé par d'autres arbitragistes, ce qui est presque impossible à réaliser en fonctionnement réel, et le coût et la difficulté de l'attaque sont considérablement augmentés. Un autre point est l'introduction du prix moyen pondéré dans le temps (TWAP). Ce mécanisme ne prend pas simplement le prix moyen des derniers blocs, mais des moyennes pondérées en fonction de la durée de chaque prix. Laissez-moi vous donner un exemple. Supposons que les prix d'une paire de jetons au cours des trois derniers blocs soient :

-

Bloc 1 : Prix 10, Durée 15 secondes

-

Bloc 2 : Prix 12, Durée 17 secondes

-

Bloc 3 : Prix 11, Durée 16 secondes

La valeur à la fin du bloc 3 est alors : 10 * 15 + 12 * 17 + 11 * 16 = 488. Si vous souhaitez calculer le TWAP de ces trois blocs, cela donne 488 / (15 + 17 + 16) ≈ 11,11. Grâce à cette moyenne pondérée, les fluctuations de prix à court terme ont moins d'impact sur le TWAP final, et l'attaquant doit manipuler le prix pendant une période plus longue pour affecter le TWAP, ce qui rend l'attaque plus coûteuse et plus difficile.

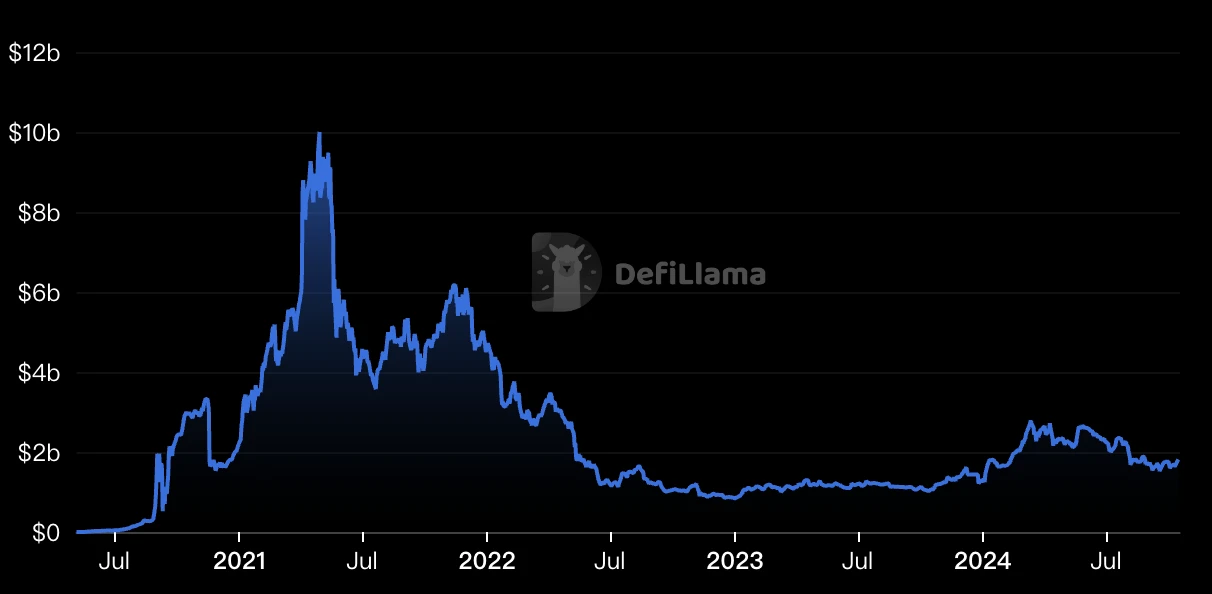

Cette idée peut également être considérée comme un moyen efficace de lutter contre le MEV au début. En outre, cela rend également l'AMM plus sûr et plus fiable, et UNI est progressivement devenu le choix dominant pour le Dex en chaîne. Après avoir parlé des améliorations internes, parlons des raisons externes. L'essor d'UNI au cours de cette période a en fait un certain facteur de chance. Un événement clé s'est produit en juin 2020, qui a officiellement ouvert l'âge d'or de la blockchain, que nous avons appelé plus tard DeFi Summer. La cause de cet événement était que la plateforme de prêt Compound Finance a commencé à récompenser les jetons Comp aux emprunteurs et aux prêteurs, et d'autres projets ont suivi le mouvement, créant des opportunités d'investissement empilées connues sous le nom de yield farming ou liquidity mining (le point d'aujourd'hui est en fait une version malveillante du liquidity mining). En tant que Dex avec un seuil très bas pour la cotation et la capacité d'ajouter activement des liquidités, UNI est naturellement le premier choix pour l'exploitation de divers projets de copie. La ruée des mineurs d'or ressemble à la ruée vers l'or en Californie au milieu du XIXe siècle. L'afflux fou de liquidités a fait d'UNI le sommet de la DeFi (le pic TVL d'UNI v2 a dépassé les 10 milliards de dollars américains le 29 avril 21). Jusqu'à présent, la DeFi est devenue célèbre et la blockchain a commencé à entrer dans le courant dominant.

UNI v3 : Le long chemin de la lutte contre Cex commence

UNI était déjà la réponse standard au Dex de type AMM dans la version V2. On peut dire que l'architecture de base de 99% des projets similaires de cette époque était presque la même que celle d'UNI. À l'heure actuelle, l'ennemi d'UNI n'est peut-être plus Dex, mais Cex. Par rapport à la grande efficacité des échanges centralisés, un gros problème avec AMM est le faible taux d'utilisation des fonds. Pour les utilisateurs ordinaires, il existe un grand risque de perte impermanente en fournissant des liquidités pour les paires de trading de devises non stables. Par exemple, au cours de l'été DeFi 20-21, il est courant de remettre le principal à zéro afin d'obtenir des revenus miniers de liquidité. Si vous souhaitez continuer à faire des bénéfices dans LP, le meilleur choix est les paires de trading de devises naturellement stables, telles que DAI-U, ce qui signifie qu'une partie considérable des fonds dans TVL ont peu d'utilité pratique. En revanche, la liquidité de V2 est uniformément couverte dans toutes les fourchettes de prix de 0 à ∞. Même si certaines fourchettes de prix ne se sont jamais produites, la liquidité est également couverte sur celles-ci. Il s'agit d'une manifestation de la faible utilisation du capital dans V2.

Pour résoudre ce problème, UNI a introduit la liquidité concentrée dans la version V3. Contrairement à la V2 où la liquidité est répartie uniformément sur toute la fourchette de prix, la V3 permet aux LP de concentrer leurs fonds dans une fourchette de prix spécifique de leur choix. Les fonds LP ne sont utilisés que dans la fourchette de prix, plutôt que d'être dispersés sur toute la courbe de prix. Cela permet aux LP de fournir la même profondeur de liquidité avec moins de fonds, ou une plus grande profondeur de liquidité avec les mêmes fonds. Cette approche devrait être particulièrement bénéfique pour les paires de trading de stablecoins qui se négocient dans une fourchette étroite.

Mais en termes spécifiques, l'effet de V3 n'est pas aussi bon que prévu. La réalité est que la plupart des gens choisiront de fournir des liquidités dans la fourchette où les fluctuations de prix attendues sont les plus importantes. Cela signifie que ces gammes à rendement élevé seront inondées d'un grand nombre de fonds, provoquant des dépôts de capital, tandis que d'autres gammes manqueront toujours de liquidités. Bien que l'efficacité d'utilisation du capital des LP individuels se soit améliorée, la répartition globale des fonds est toujours inégale et n'améliorera pas de manière significative le problème de faible efficacité d'utilisation du capital dans V2. En termes d'efficacité de liquidité, elle n'est pas aussi bonne que la boîte de prix proposée par Trader Joe au cours de la même période, et en termes de pièces stables, elle n'est pas aussi bonne que Curve en termes d'optimisation des transactions. Et avec la sortie de Layer 2, Dex, qui est principalement basé sur le modèle du carnet d'ordres, est susceptible d'occuper à nouveau la position élevée. À l'heure actuelle, UNI n'a pas encore réalisé le rêve de conquérir Cex, mais est tombé dans l'embarras d'une crise de la quarantaine.

UNI V4 : Dix mille crochets

UNI v4 est une mise à jour majeure deux ans après la V3. Nous avons fait une analyse plus détaillée dans nos précédents rapports de recherche, je vais donc simplement l'expliquer brièvement ici. Par rapport à la version V3 d'il y a deux ans, le cœur de la V4 réside dans sa recherche de personnalisation et d'efficacité. La version V3 doit introduire un mécanisme de liquidité centralisé pour améliorer l'efficacité de l'utilisation du capital, mais la position de négociation nécessite que LP sélectionne avec précision la fourchette de prix, ce qui présente certaines limites et peut faire face au problème de liquidité insuffisante dans des conditions de marché extrêmes. Par rapport à cela, le protocole Curve et Trader Joe mentionnés ci-dessus offrent de meilleures options.

L'avantage de la mise à jour V4 est qu'elle permet d'atteindre le meilleur équilibre entre personnalisation et efficacité, afin d'obtenir une précision et une utilisation du capital qui surpassent les deux. Le mécanisme le plus important des Hooks (également des contrats intelligents) offre aux développeurs une flexibilité sans précédent, leur permettant d'insérer une logique personnalisée à des moments clés du cycle de vie du pool de liquidités (comme les transactions avant/après, les dépôts/retraits de LP). Cela permet aux développeurs de créer des pools de liquidités hautement personnalisés, tels que la prise en charge des teneurs de marché moyens pondérés dans le temps (TWAMM), des frais dynamiques, des ordres à cours limité en chaîne et des interactions avec les protocoles de prêt.

D'autre part, V4 utilise la structure Singleton pour remplacer l'architecture Factory-Pool que V1 utilise jusqu'à présent, concentrant tous les pools de liquidité dans un contrat intelligent afin que les développeurs puissent construire davantage de leurs propres blocs Lego. Cela réduit considérablement le coût du gaz pour la création de pools de liquidité et les transactions entre pools (peut être réduit de 99%), et introduit le système de comptabilité Flash pour optimiser davantage l'efficacité du gaz. En tant que mise à jour à la fin du marché baissier de 23 ans, UNI v4 a largement récupéré sa position de désavantage progressif dans la compétition AMM. Cependant, le haut degré de personnalisation de V4 pose également certains problèmes. Par exemple, les développeurs doivent avoir des capacités techniques plus solides pour utiliser pleinement le mécanisme Hooks et doivent concevoir soigneusement pour éviter les vulnérabilités de sécurité. En outre, les pools de liquidité hautement personnalisés peuvent également entraîner une fragmentation du marché et réduire la liquidité globale. En bref, V4 représente une direction importante pour le développement des protocoles DeFi - des services de market maker automatisés hautement personnalisés et efficaces.

Chaîne UNI : vers une efficacité maximale

UNI Chain est une mise à jour majeure annoncée récemment, et elle symbolise également le fait que l'orientation future de Dex pourrait être de devenir une chaîne publique (mais ce qui me laisse perplexe, c'est qu'UNI Chain n'est pas une chaîne d'application). UNI Chain est construit sur la pile OP d'Optimisms. L'objectif principal de cette chaîne est d'améliorer la vitesse et la sécurité des transactions grâce à des mécanismes innovants, et finalement de capturer la valeur du protocole lui-même et de la restituer aux détenteurs de jetons UNI. Son innovation fondamentale se reflète dans trois aspects :

Construction de blocs vérifiable : En utilisant la technologie Rollup-Boost en coopération avec Flashbots, combinée au mécanisme Trusted Execution Environment (TEE) et Flashblocks, une construction de blocs rapide, sécurisée et vérifiable est obtenue, réduisant les risques MEV, augmentant la vitesse des transactions et offrant une protection contre le retour en arrière ;

Réseau de vérification UNIchain (UVN) : incite les validateurs à participer à la vérification des blocs via le jalonnement de jetons UNI, résout le risque de centralisation d'un seul séquenceur et améliore la sécurité du réseau ;

Modèle d'interaction piloté par l'intention (ERC-7683) : simplifie l'expérience utilisateur, sélectionne automatiquement le chemin de transaction inter-chaînes optimal, résout la fragmentation de la liquidité et la complexité des interactions inter-chaînes, et est compatible avec les chaînes OP Stack et non OP Stack ;

En bref, il s'agit d'un trieur MEV résistant et décentralisé, avec une expérience utilisateur centrée sur l'intention. L'adhésion d'UNI à la super chaîne renforcera sans aucun doute l'OP Alliance. Cependant, c'est une mauvaise nouvelle pour Ethereum à court terme. L'écart par rapport au protocole de base (Uni représente 50% des frais de transaction d'Ethereum) aggravera la fragmentation d'Ethereum. Mais à long terme, cela peut être une opportunité importante de vérifier le modèle de location d'Ethereum.

Conclusion

À l’heure actuelle, l’infrastructure étant surcapacitaire pour les applications DeFi, de plus en plus de Dex se tournent vers le modèle de carnet d’ordres. L’AMM est simple, mais ce n’est qu’un modèle de carnet d’ordres qui ne nécessite que des performances, et le taux d’utilisation du capital de l’AMM ne sera jamais supérieur au carnet d’ordres. L’AMM va-t-il donc disparaître à l’avenir ? Certains pensent que l’AMM n’est qu’un produit d’une époque particulière, mais je pense que l’AMM est déjà un totem du Web3. Tant que Meme existera, l’AMM existera, et tant que la demande ascendante sera toujours là, l’AMM existera. Un jour dans le futur, nous verrons peut-être UNI être dépassé, ou même UNI lancer un carnet d’ordres, mais je pense que ce totem restera pour toujours.

D'un autre côté, UNI devient de plus en plus centralisé. Il a été mis en veto par a16z dans sa gouvernance et facture des frais en amont sans en informer la communauté. Une chose que nous devons admettre est que le développement du Web3 est contraire à la nature humaine et à la réalité. Comment pouvons-nous coexister avec ces géants qui ont soudainement grandi ? C'est une question à laquelle nous devons tous réfléchir.

Références:

2. Réexaminer l'algorithme de Bancor : pourquoi cw est une conception invalide

4. UNIswap : de zéro à l'infini

5. YBB Capital : Adieu Fork Swap, UNIswap V4 entre-t-il dans l'ère des Ten Thousand Hooks ?

Cet article provient d'Internet : En regardant les changements dans les versions d'UNI au fil du temps, comment UNI a-t-il affecté la blockchain ?

En lien : Volatilité du Bitcoin : revue hebdomadaire du 9 au 16 septembre 2024

Indicateurs clés (9 septembre, 16h -> 16 septembre, 16h, heure de Hong Kong) : BTC/USD +6,9% ($55 080 -> $58 900), ETH/USD -0,7% ($2 320 -> $2 305) BTC/USD Décembre (fin d'année) Volatilité ATM -2,9 v (62,4->59,5), Volatilité de retournement du risque du jour 25 décembre -0,1 v (2,5->2,4) BTC/USD a fortement rebondi depuis le support de la fourchette et est revenu à la zone de prix clé $58-60k et tente actuellement de trouver un équilibre au milieu d'une forte volatilité des prix. Les perspectives à court terme restent haussières, mais une cassure sous le niveau de support $57,5k pourrait signaler une correction plus importante. Un repli sous $54k briserait le modèle de drapeau ascendant de longue date, suggérant une possible baisse en dessous de $50k. Si le prix dépasse $61-62k, la prochaine résistance majeure sera autour de $65k, le marché pourrait rencontrer une pression de vente ici, la probabilité avant les élections est…