Auteur original : YBB Capital Researcher Ac-Core

TL;DR

-

Contrairement au marché haussier précédent, qui était alimenté par la prospérité macroéconomique, ce cycle de marché des crypto-monnaies est principalement affecté par l’incertitude macroéconomique ;

-

L'ETF n'est qu'une capsule d'ibuprofène à libération prolongée, et la tendance des actions crypto-américaines est devenue une malédiction qui pèse sur le potentiel de croissance de l'industrie ;

-

Le marché haussier actuel se limite presque exclusivement au Bitcoin. La principale raison de la faible performance des altcoins est le manque d'innovation globale du secteur, le manque de liquidité et la surévaluation du marché primaire. La force motrice globale du capital est limitée et le marché est difficile à augmenter en volume ;

-

Alors que l’innovation dans le secteur stagne, l’entrée d’institutions traditionnelles comme BlackRock peut fournir un certain montant de fonds supplémentaires, mais elle ne peut pas changer la tendance à l’involution du marché, et il est difficile de soutenir une croissance soutenue en jouant la vieille rengaine ;

La hausse cyclique de la réduction de moitié en quatre ans peut-elle se répéter ?

1.1 Le point de départ du marché haussier est complètement différent

Peut-être en raison de la résistance à l'émission excessive de monnaies souveraines nationales et à l'intervention de la politique monétaire, le Bitcoin est né par coïncidence dans le contexte d'une crise économique mondiale. Du point de vue de l'histoire du développement, avant que le Bitcoin ne soit largement interdit en Chine en 2021, la Chine était le principal promoteur de l'industrie des crypto-monnaies, et le volume d'extraction unique national représentait autrefois les deux tiers du total mondial. Dans le même temps, l'économie globale de la Chine s'est développée rapidement, tirée par les booms de l'immobilier et d'Internet. L'environnement macroéconomique avant 2021 était favorable et la politique d'assouplissement monétaire des banques centrales a stimulé l'enthousiasme des marchés pour l'investissement. Cependant, avec le refroidissement de l'immobilier après 2020 et le déclin de l'économie globale, une partie de la liquidité du marché s'est progressivement retirée.

En regardant l'innovation de l'industrie avec le recul, DeFi Summer a promu l'économie de circulation interne d'Ethereum et est devenu le principal moteur de son explosion. Par la suite, NFT, MEME et GameFi ont continué à percer le cercle, attirant des ressources de trafic massives et déclenchant un engouement pour les collections numériques. La hausse de la valeur marchande de l'industrie a stimulé le développement de l'ensemble de l'industrie. Cependant, ce cycle d'innovation est principalement constitué de vieilles chansons jouées à nouveau et n'a pas apporté de percées substantielles. Ou peut-être que le marché haussier n'est pas encore vraiment arrivé et que le nouveau récit n'a pas encore déclenché suffisamment de vagues.

Si l'on considère la période du début 2019 au début 2021 comme point de départ du dernier marché haussier, le prix du Bitcoin se situait dans la fourchette de 4 000 à 1 W USD et celui de l'Ethereum dans la fourchette de 130U à 330 USD. L'ensemble du marché des crypto-monnaies était relativement petit et il y avait une énorme marge de croissance. Cependant, selon les données de CompaniesMarketCap, la valeur marchande du Bitcoin est actuellement classée 10e au monde, deuxième après Facebook, avec environ trois fois l'espace de croissance d'Apple et environ 15 fois l'espace de croissance de l'or. Cependant, par rapport au dernier marché haussier, l'espace de croissance global attendu a été considérablement réduit.

La hausse induite par la réduction de moitié est le récit central du dernier marché haussier. La croissance cyclique du marché des crypto-monnaies est toujours étroitement liée à la macroéconomie. Depuis la création du bloc Bitcoin en 2009, sa valeur marchande a dépassé 1 000 milliards de dollars américains, ce qui est indissociable de l'assouplissement monétaire cyclique. Cependant, la seule constante sur le marché financier est le changement. Même si vous avez atteint une position, vous ne pouvez pas savoir jusqu'où vous allez plonger.

Source des données : CompaniesMarketCap

1.2 Quel est le positionnement du Bitcoin et où se situe son potentiel de croissance future ?

Le statut de valeur refuge du Bitcoin n’est-il qu’un consensus au sein du secteur ?

Aujourd’hui encore, le dollar américain contrôle l’économie mondiale par le biais de son pouvoir de fixation des prix, tandis que l’or, en tant que valeur refuge pour la couverture et la préservation de la valeur, a connu ses sommets historiques accompagnés de crises majeures. Le premier carnaval a commencé avec l’effondrement du système de Bretton Woods après la fin de la Seconde Guerre mondiale, lorsque le dollar s’est découplé de l’or, poussé par la géopolitique et l’inflation. Le deuxième carnaval a commencé en 2005, lorsqu’une grande quantité de fonds a afflué vers la valeur refuge de l’or après la crise des prêts hypothécaires à risque. Après la fin de la guerre de Libye en 2011, la géopolitique est restée un facteur clé. Le troisième carnaval a eu lieu après 2018, lorsque la pandémie de COVID-19 et la géopolitique locale ont fait grimper les prix de l’or. Dans l’ensemble, l’or a toujours été le premier choix pour couvrir les risques, et l’assouplissement quantitatif de la Fed pour accroître la masse monétaire et la géopolitique sont les principaux moteurs de sa hausse des prix.

Français Selon l'heure de Pékin, jeudi (12 septembre), l'or au comptant a clôturé en hausse de 1,84% à $2 558,07/once, un record ; l'argent au comptant a augmenté de 4,19% à $29,8792/once. Les contrats à terme sur l'or du COMEX ont augmenté de 1,78% à $2 587,6/once, battant également le record de clôture historique (source des données : Qianzhan.com Research and Selection Express). Le positionnement du Bitcoin et de l'or en tant qu'actifs refuges semble avoir été brisé. L'or a grimpé en flèche, mais le Bitcoin n'a pas réussi à suivre. Au lieu de cela, la tendance de son prix est plus proche de celle des actions américaines.

La plus grande valeur du Bitcoin : un outil pour résister aux sanctions économiques et au manque de confiance dans les monnaies fiduciaires

Dans le contexte de la mondialisation économique, tous les pays espèrent parvenir à la circulation, à la réserve et au règlement internationaux de leur propre monnaie légale. Cependant, le trilemme entre souveraineté monétaire, libre circulation des capitaux et taux de change fixes existe toujours. D’après ce que j’ai lu dans Currency Wars, la monnaie papier elle-même n’a aucune valeur. Elle ne repose que sur l’aval du crédit de l’État. Ceux qui contrôlent le droit d’émettre de la monnaie peuvent en fait outrepasser la loi. Même l’hégémonie du dollar américain a du mal à soutenir une approbation de crédit à si grande échelle pendant une longue période. Derrière la mondialisation économique mondiale, l’essence est la contradiction insoluble entre la mondialisation monétaire et les intérêts nationaux. Prenons comme exemple l’adoption par le Salvador de la dualisation de la monnaie légale pour promouvoir l’utilisation du Bitcoin dans tout le pays afin d’affaiblir l’hégémonie du dollar américain. La Russie a autorisé les résidents à échanger des crypto-monnaies et à les utiliser pour le règlement des transactions depuis septembre 2024 pour contourner les sanctions.

Le problème du Bitcoin est que sa valeur provient de la couverture du risque de confiance dans la monnaie légale, mais sa montée en puissance dépend des politiques des pays puissants, de l'adoption du capital monopolistique et de l'influence de l'environnement macroéconomique. Cette double dépendance fait du Bitcoin un défi au système financier traditionnel tout en étant limité par ses règles.

2. Les ETF ne sont qu’un analgésique à court terme, pas une solution miracle

2.1 L’ère post-ETF des crypto-monnaies : l’échec d’une lutte de pouvoir

Source de l'image : The Guardian-News

Le Bitcoin est né par hasard dans le contexte de la crise économique mondiale. Les propriétés uniques de la blockchain ont le potentiel de résister à la surémission de monnaies souveraines nationales et à l'intervention de la politique monétaire. L'anti-pouvoir, la liberté et la décentralisation étaient autrefois les croyances et les slogans de l'industrie. Cependant, la plupart des acteurs de l'industrie ont une mentalité spéculative, et s'enrichir du jour au lendemain semble être devenu la principale force productive qui stimule le développement de l'industrie. Bien que le lancement de l'ETF Bitcoin soit positif, il ne s'agit en fin de compte que d'un événement ponctuel inévitable et ne peut pas soutenir le marché à long terme.

Autrefois, la plupart d’entre nous croyaient qu’il fallait résister aux puissants, mais aujourd’hui nous plaçons nos espoirs dans le pouvoir des puissants. Dans notre utopie, nous semblons nous soucier uniquement des profits et non de la direction. Le marché est plein d’applaudissements pour la bonne nouvelle des ETF, et tout le monde espère que davantage de fonds afflueront pour reprendre nos positions. Cependant, nous qui avons lutté autrefois pour lutter contre les puissants, nous leur transmettons maintenant nos réalisations étape par étape. Ce changement reflète la profonde contradiction entre les idéaux et la réalité.

Des géants comme BlackRock, Vanguard et State Street contrôlent le monde, et maintenant BlackRock contrôle Bitcoin.

Les entreprises les plus influentes au monde ne sont pas Apple, Tesla, Google, Amazon ou Microsoft, mais les plus grandes sociétés de gestion d’actifs du monde. BlackRock en fait partie. De 2009 à 2023, elle a été la plus grande société de gestion d’actifs du monde pendant 14 années consécutives, gérant des milliers de milliards de dollars d’actifs. Par rapport aux géants de la technologie, ces sociétés de gestion d’actifs ont une influence économique plus étendue grâce au flux mondial de capitaux.

L’impact direct de l’ère post-ETF est que le prix des actifs cryptographiques sera plus proche de la tendance de la finance traditionnelle. Ce n’est qu’en détenant plus de jetons que vous pourrez avoir une plus grande voix dans l’industrie. Aujourd’hui, les États-Unis contrôlent progressivement le développement de l’industrie de la cryptographie par le biais de l’idéologie. Selon QCP Capital du 10 septembre, l’incertitude macroéconomique est devenue le facteur dominant sur le marché des crypto-monnaies, et la corrélation sur 30 jours entre le BTC et l’indice boursier mondial MSCI a atteint 0,6, proche d’un sommet de deux ans. Cela montre que la tendance du prix du Bitcoin est de plus en plus affectée par la performance des marchés boursiers mondiaux.

L'industrie de la crypto-monnaie a germé en Chine au début, mais aujourd'hui, les grands acteurs ont changé et des concurrents plus professionnels émergent. À l'avenir, en plus de filtrer la propriété intellectuelle des marques et de suivre les secteurs, il sera également nécessaire de disposer de solides capacités de négociation et de transaction. L'effet Matthew va pénétrer tous les recoins de l'industrie, et le monde de la crypto-monnaie connaît progressivement des difficultés commerciales de niveau Wall Street.

2.2 La métaphore de la ruée vers l’or

Il y a plus de cent ans, lors de la ruée vers l'or en Californie, des centaines de milliers de chercheurs d'or du monde entier affluaient en Californie dans le rêve de devenir riches du jour au lendemain. Cependant, la plupart d'entre eux revenaient les mains vides, et certains y perdaient même la vie. Levi Strauss, lui, adopta une approche différente et utilisa la grande quantité de toile qu'il avait accumulée pendant la ruée vers l'or pour fabriquer des pantalons et les vendre aux chercheurs d'or. En raison de leur côté pratique, ils étaient très populaires. Plus tard, il améliora les pantalons et devint le fondateur du jean, et fonda la société Levis, aujourd'hui mondialement connue.

Il est intéressant de noter que le minage de Bitcoin dans PoW et le jalonnement d’Ethereum dans PoS sont similaires dans une certaine mesure. L’engouement pour le minage de PoW incite les chercheurs d’or à transporter des machines de minage, tandis que l’engouement pour le jalonnement de PoS les incite à utiliser leur propre capital. Cependant, des personnages comme Levi sont partout – derrière ce jeu, vous regardez le rêve de devenir riche du jour au lendemain, tandis que je regarde le capital que vous avez. Les transactions mondiales et ininterrompues 7*24 heures sur 24 de la blockchain ont apporté d’innombrables opportunités aux chercheurs d’or, mais elles ont également rendu le marché particulièrement sujet aux hauts et aux bas. Les risques élevés s’accompagnent de rendements élevés, et les profits et les risques continuent d’affecter le courage et la diligence de chacun.

Derrière le rythme effréné des échanges et la volatilité élevée du marché se cachent à la fois des pièges tentants et des opportunités de trading illimitées. C'est le plus grand charme de la crypto-monnaie. La double bénédiction de solides attributs financiers et de faibles barrières à l'entrée fait de la crypto-monnaie une mine d'or naturelle et de haute qualité. Nous avons déjà crié que les avantages des ETF apporteraient plus de fonds hors marché, mais l'approbation des ETF a également ouvert la porte à davantage de Levi-Strauss, créant davantage d'opportunités d'arbitrage et de revenus indirects.

Le marché des crypto-monnaies impliquera davantage de Levi's

Les ETF n'apportent pas seulement des fonds d'exposition, mais fournissent également des transactions de couverture des risques. La plus grande innovation de la blockchain est de mettre la finance sur la chaîne, de créer un cycle économique auto-cultivé sur le marché des crypto-monnaies et de bloquer avec succès l'intervention directe du pouvoir et du capital traditionnel. Cependant, dans l'ère post-ETF de la crypto-monnaie, le marché des crypto-monnaies abandonnera, dans une certaine mesure, une gamme complète de produits dérivés financiers, ce qui ne fera qu'attirer davantage d'arbitragistes et de gros fonds pour entrer sur le marché, comprimant davantage l'espace de profit déjà limité du marché et affaiblissant la force motrice de l'innovation et la liberté du marché.

3. Le marché primaire est difficile à percer

Marché primaire à faible circulation et à forte valeur marchande

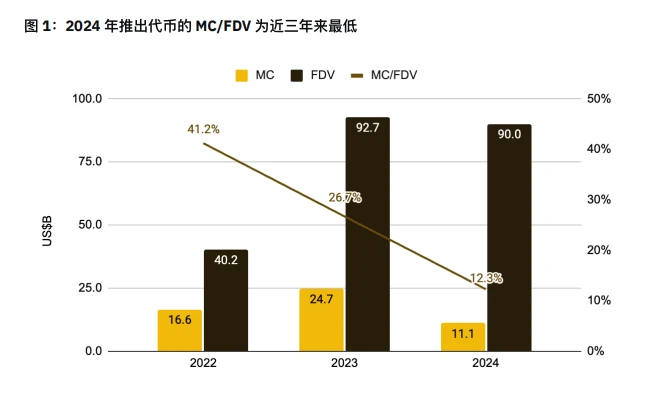

Récemment, la situation financière sur le marché primaire a considérablement changé par rapport au passé. Les tokens cotés affichent généralement une FDV (valeur entièrement diluée) extrêmement élevée et une faible liquidité. Selon les données fournies par Binance dans Observations et réflexions sur la situation actuelle de valorisation élevée et de faible circulation JetonLe ratio de la valeur marchande (MC) par rapport à la valeur marchande des tokens lancés en 2024 est le plus bas de ces dernières années. Cela montre qu'un grand nombre de tokens seront encore débloqués à l'avenir, et la valeur marchande des tokens émis au cours des premiers mois de 2024 est proche du total de 2023.

Source de l'image : @thedefivillain, CoinMarketCap et Binance Research, données publiées le 14 avril 2024

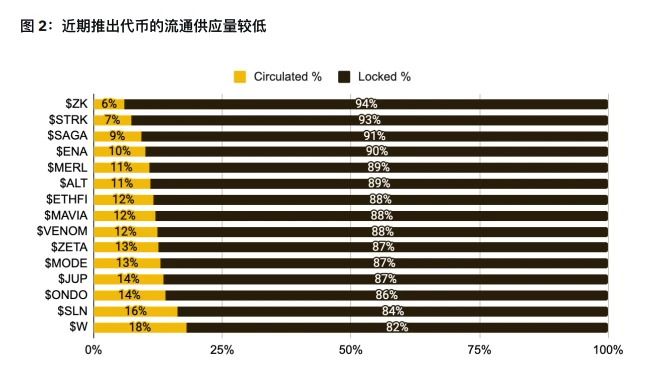

Dans un marché généralement illiquide, les jetons sont progressivement débloqués après le TGE (événement de génération de jetons), ce qui exerce une forte pression de vente sur le marché. Cependant, les VC ont-ils vraiment gagné de l'argent lors de ce tour du marché ? Pas nécessairement. Habituellement, pour un financement de projet conforme et réglementé, le déblocage des jetons nécessite au moins une période de falaise d'un an. Cependant, lorsqu'un projet a une FDV élevée et une faible liquidité, il est très facile de rencontrer une pause après le déblocage. Mais cela n'exclut pas la possibilité que certains petits VCs profitent du dumping sur le marché secondaire ou de la vente hors marché à l'avance. Comme le montrent les données de la figure ci-dessous, le ratio d'offre en circulation de ces jetons est généralement inférieur à 20%, et le plus bas n'est que de 6%, et le phénomène de FDV élevé est très significatif.

Source de l'image : CoinMarketCap et Binance Research, données publiées le 14 mai 2024

Les avantages actuels liés au capital sont manifestement devenus temporairement inefficaces. Outre les raisons susmentionnées, certains facteurs objectifs ont conduit à la situation actuelle du marché des véhicules à faible tirage et à la forte valeur marchande des véhicules utilitaires :

1. Le marché est fragmenté, avec plus de loups et moins de viande :Au cours du dernier cycle de marché haussier, les capitaux mondiaux ont travaillé ensemble pour promouvoir la DeFi et les chaînes publiques, mais dans ce cycle de marché, les fonds et les participants sont trop dispersés, les récits sont diversifiés et les capitaux de l'Est et de l'Ouest ne se prennent pas le relais. Il arrive souvent qu'il n'y ait pas assez de preneurs pour les pièces émises et que le marché soit fragmenté ;

2. Absence de marché haussier des altcoins, battage médiatique insuffisant :L'infrastructure de la chaîne publique basée sur EVM a été perfectionnée, les fonds et les projets roulent dans la même direction et les tueurs d'Ethereum n'ont pas apporté de nouvelles percées. En l'absence de marché haussier des altcoins, après la sortie du projet de référence, des projets similaires ont rapidement émergé, ce qui a à son tour exacerbé l'effet de dépression de la valeur ;

3. Les choses simples sont compliquées, et les choses compliquées racontent des histoires. :La pseudo-innovation est présente partout sur le marché. Des choses simples sont artificiellement compliquées juste pour faire croire au marché que l'on rêve de plus grands rêves, mais en substance, la substance reste la même dans une nouvelle bouteille.

4. L’effet Matthieu devient de plus en plus évident :L'industrie de la cryptographie se développe depuis près de 16 ans et l'effet de monopole de la tête a été essentiellement généré. Qu'il s'agisse de technologie, de projets ou d'investisseurs qui ont survécu jusqu'à ce jour, les forts sont devenus plus forts et les faibles sont devenus plus faibles, et la voix du marché des sociétés mères est devenue de plus en plus stable ;

5. Manque d’innovation et de liquidité :Les principaux défis auxquels le marché actuel est confronté sont le manque d'innovation et la liquidité insuffisante, qui rendent difficile l'augmentation du volume du marché et le développement global est bloqué dans un goulot d'étranglement.

Cet article provient d'Internet : Rigidité, Bulle, Crise, Brise-glace

Français Original|Odaily Planet Daily ( @OdailyChina ) Auteur : Wenser ( @wenser2010 ) Hier encore, OpenSea, autrefois la plus grande plateforme de trading NFT, a reçu un avis Wells de la SEC américaine, devenant un autre projet crypto ciblé après Coinbase, Lido, Bittrex, Uniswap et Robinhood. (Note d'Odaily Planet Daily : l'avis Wells est un rappel informel émis par la SEC américaine avant d'intenter une action en justice civile contre une société cotée aux États-Unis. Les entreprises qui reçoivent l'avis peuvent communiquer et négocier avec la SEC avant de recevoir une action en justice formelle.) En réponse, OpenSea a déclaré qu'elle prévoyait de fournir 10T5 millions de TP pour payer les frais juridiques des artistes et développeurs NFT qui ont reçu l'avis Wells, et qu'elle était prête à se battre pour l'industrie ; le fondateur d'Uniswap, Hayden Adams, était également sans voix à ce sujet et a publié un…