Version 1987 du Lundi noir rejoué : trading de groupe inversé, choc de liquidité, que s'est-il passé ensuite ?

Auteur original : Zhao Ying, Wall Street News

La version 1987 du Lundi noir s'est à nouveau déroulée hier, avec l'effondrement et la chute des marchés financiers mondiaux, et des mots tels que disjoncteurs, marché baissier et records historiques étaient partout.

L'indice Nikkei 225 et l'indice Topix ont tous deux chuté de plus de 12%, déclenchant plusieurs disjoncteurs au cours des échanges. La bourse de Taiwan a enregistré sa plus forte baisse depuis 1967, la Corée du Sud a enregistré sa plus forte baisse depuis 2008 et le Dow Jones Industrial Average a perdu plus de 1 000 points, enregistrant sa plus forte baisse en deux ans avec le SP. Futu, Fidelity et d'autres ont mis en garde contre des échecs commerciaux.

La dernière fois que le marché mondial a connu un baptême aussi tragique, c’était lors du krach boursier du 19 octobre 1987.

Français À cette époque, les marchés boursiers d'Asie et du Pacifique ont plongé, l'indice Nikkei ayant chuté de 14,9%, l'indice Hang Seng de plus de 40% et l'indice boursier néo-zélandais de 60%. Le marché américain a également sombré dans le chaos, l'indice Dow Jones Industrial Average ayant chuté de 22,6% et l'indice SP 500 de 30%. Environ 110TP1,71 billions de dollars des marchés boursiers mondiaux ont été anéantis.

En plus d’être tout aussi choquants, les déclencheurs des deux chutes étaient également similaires, les transactions d’arbitrage et les transactions programmatiques ayant subi un renversement de situation majeur. En tirant les leçons de l’histoire, que se passera-t-il ensuite ? La Réserve fédérale interviendra-t-elle une fois de plus pour sauver le marché ?

Lundi noir 1987

En repensant à la performance du marché boursier américain en 1987, le 14 octobre, le gouvernement américain a annoncé un déficit commercial plus important que prévu, le dollar américain s'est déprécié et le marché a commencé à chuter.

Le vendredi 16 octobre, la Chambre des représentants des États-Unis a présenté un projet de loi visant à éliminer certains avantages fiscaux liés aux fusions et acquisitions financées, ce qui a intensifié la baisse des actions américaines et préparé le terrain pour les turbulences de la semaine suivante ;

Lors de l'ouverture du marché le lundi 19 octobre, les gens ont paniqué et ont constaté que les ordres de vente sur le marché étaient bien supérieurs aux ordres d'achat. En raison de l'énorme différence, de nombreux teneurs de marché n'ont même pas fourni de cotations de tenue de marché dans la première heure.

La SEC américaine a souligné plus tard qu'à 10h00, 95 actions du SP 500 n'avaient pas encore ouvert ; le Wall Street Journal a souligné que 11 des 30 actions du Dow Jones n'avaient pas pu ouvrir leurs échanges.

Parallèlement, alors qu'un large espace d'arbitrage s'est créé entre les contrats à terme sur indices boursiers et les actions, un certain nombre d'établissements de négociation ont procédé à des opérations d'arbitrage. Alors que le marché boursier continuait de plonger, un grand nombre de positions de couverture ont encore réduit les contrats d'indice sur le marché à terme des indices boursiers, ce qui a continué à faire plonger l'indice boursier.

À la clôture, le Dow Jones Industrial Average a chuté de 22,76%, la plus forte baisse depuis 1929.

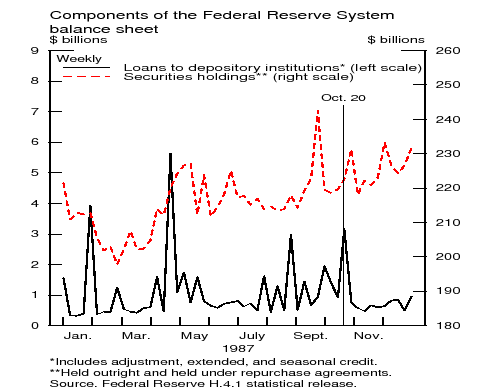

Avant l'ouverture du marché mardi 20 octobre, la Réserve fédérale a publié un bref communiqué et annoncé une baisse d'urgence des taux de 50 points de base + un assouplissement quantitatif pour sauver le marché :

La Réserve fédérale a réaffirmé aujourd'hui son rôle de banque centrale du pays, affirmant sa volonté de servir de source de liquidités pour soutenir l'économie et le système financier.

Le marché s'est également stabilisé le jour de la déclaration de la Fed. Les actions américaines ont continué de baisser en début de séance. Le Chicago Board Options Exchange et le Mercantile Exchange ont suspendu leurs échanges à midi, ont repris leurs échanges dans l'après-midi, puis ont rebondi.

Le 21 octobre, le marché a commencé à récupérer une partie de ses pertes.

La liquidation de l'arbitrage et du trading programmatique a déclenché une explosion

Tout comme en 1987, le Black Monday de 2024 a également été déclenché par une tempête parfaite.

À l'époque, le marché boursier américain était en phase haussière depuis 1982 et les gens pensaient qu'il était temps de procéder à des ajustements. Cependant, le marché haussier actuel des actions technologiques américaines, alimenté par l'engouement pour l'intelligence artificielle, a également fait froid dans le dos des investisseurs.

Le deuxième problème est l'inversion du trading de groupe. Lors du krach boursier de 1987, le trading de programme était considéré comme l'un des coupables. Le programme de trading du portefeuille d'investissement a vendu des actions, ce qui a créé un effet domino.

Le récent krach boursier est en partie dû à l'inversion du carry trade déclenchée par le rétrécissement de l'écart de taux d'intérêt entre les États-Unis et le Japon. La Banque du Japon a relevé ses taux d'intérêt de manière inattendue la semaine dernière, et la Réserve fédérale a émis un signal de baisse des taux d'intérêt après la réunion de la semaine dernière. La baisse des taux d'intérêt de septembre par la Fed est presque entièrement intégrée dans les cours. Le carry trade de vente de yens et d'achat de dollars, qui était auparavant le plus populaire sur le marché des changes, n'est plus attrayant, et les investisseurs ont commencé à échanger leurs actifs en dollars américains contre des yens.

Pendant ce temps, le vendredi précédant le krach de 1987 a également été témoin d’une « triple sorcellerie » : les options sur actions, les contrats à terme sur indices et les contrats d’options sur indices ont tous expiré en même temps, ce qui a entraîné une grave instabilité dans les dernières heures de négociation du vendredi et a prolongé la tourmente jusqu’à lundi.

Enfin, l'analyse attribue cette chute brutale à l'hystérie collective. Chaque fois que le marché chute de manière brutale, la mentalité grégaire des investisseurs aggrave le déclin.

La Réserve fédérale interviendra-t-elle à nouveau pour sauver le marché ?

En tirant les leçons de l’histoire, quelles mesures la Réserve fédérale prendra-t-elle ?

En réponse au krach boursier de 1987, les États-Unis ont réduit d’urgence leurs taux d’intérêt, mis en place un mécanisme coupe-circuit et fourni des liquidités pour sauver le marché.

Pour ralentir le déclin des marchés financiers et éviter les répercussions sur l’économie réelle, la Réserve fédérale a rapidement réagi pour fournir des liquidités au système financier, en injectant des milliards de dollars dans l’économie par le biais de l’assouplissement quantitatif.

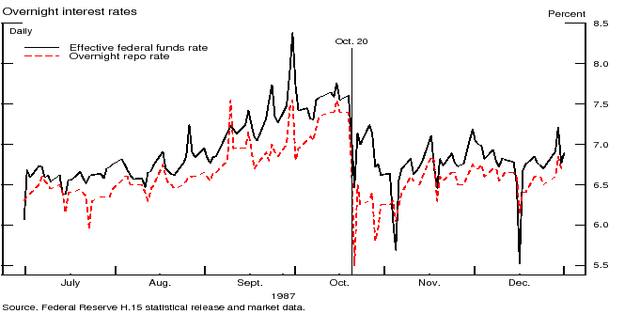

Dans le même temps, le président de la Réserve fédérale de l'époque, Alan Greenspan, a annoncé une baisse d'urgence du taux de 50 points de base, abaissant le taux des fonds fédéraux de plus de 7,5% lundi à environ 7% mardi.

En outre, les régulateurs ont également introduit pour la première fois des coupe-circuits pour empêcher les krachs boursiers causés par le trading programmé. En cas de baisse ou de hausse anormale du marché boursier, les transactions seront immédiatement interrompues.

Comment le crash va-t-il se terminer ?

Les analystes estiment que le pire scénario serait une répétition de 2008, mais cela semble peu probable. Bien que certaines grandes banques américaines se soient effondrées l’an dernier en raison de mauvais paris sur les obligations d’État, les banques sont beaucoup moins endettées qu’avant et le système bancaire est moins touché par les crises de liquidités car le crédit privé a assumé la plupart des risques que les banques ont pris par le passé. Des pertes énormes sont possibles et les fonds privés pourraient se retrouver en difficulté, mais cela prendra du temps et ne déclenchera pas la même crise systémique.

Dans l'idéal, la volatilité excessive des marchés boursiers devrait s'atténuer, comme ce fut le cas en 1987, sans provoquer de problèmes plus importants, et nous nous attendons à ce que ce processus s'atténue plus lentement qu'en 1987. La folie de l'IA pourrait entraîner de nouvelles baisses des cours des actions : même après une chute de 30% par rapport à son sommet de juin, l'action de Nvidia a doublé cette année. Mais les marchés sont déjà plus proches de la normale, le Nasdaq 100 n'ayant progressé que de 6% depuis le début de l'année et le SP de moins de 9%.

Yardeni, le père de Bond Guardians, estime :

Le danger d’une vente massive sur le marché est qu’elle pourrait s’auto-alimenter et se transformer en crise du crédit. Il est concevable que le dénouement de ce carry trade puisse se transformer en une sorte de crise financière, conduisant à une récession.

Il a toutefois souligné qu'il n'avait personnellement pas prévu que cela se produirait finalement.

Cet article provient d'Internet : Version 1987 du Lundi noir rejoué : trading de groupe inversé, choc de liquidité, que s'est-il passé ensuite ?

En lien : Sui Bridge lance un programme d'incitation sur le réseau de test

Auteur original : Sui Foundation Compilé par : Odaily Planet Daily Asher Sui Bridge, un protocole de pont natif conçu pour relier les actifs et les données entre Sui, a été lancé sur le réseau de test aujourd'hui. En tant que protocole natif, Sui Bridge peut transférer facilement et en toute sécurité ETH, wBTC, USDC et USDT entre Ethereum et Sui, ce qui en fait un élément important de l'infrastructure Sui. Tirant parti de la sécurité et de la vitesse inhérentes à Sui, Sui Bridge est alimenté par les validateurs de réseau Sui et offre une nouvelle voie vers Sui. À mesure que l'écosystème Sui se développe, des solutions de pont diversifiées, sécurisées et fiables deviennent un élément fondamental d'un écosystème DeFi sain. Le pontage favorise l'interopérabilité entre différentes blockchains, permettant aux actifs et aux données de circuler sur les réseaux. Cela améliore non seulement la liquidité, mais étend également l'utilité des actifs numériques, ce qui rend…