L'évolution du cycle du capital-risque crypto (partie 1) : reconstruire un nouveau monde

Original|Odaily Planet Daily ( @OdailyChina )

Auteur : Wenser ( @wenser2010 )

En décembre 2017, lorsque la valeur marchande de l'industrie des crypto-monnaies a atteint 10500 milliards de dollars, le cofondateur d'Ethereum, Vitalik, a levé une série de questions sur l'industrie , y compris les services bancaires, les transactions commerciales résistantes à la censure, les applications décentralisées à usage pratique, les taux d'intérêt réels, la lutte contre l'inflation et les canaux de paiement. En fin de compte, il a estimé qu'en termes de développement de l'industrie, bien qu'il y ait eu des progrès dans ces domaines, par rapport aux données de valeur marchande, ils sont bien inférieurs aux attentes.

Aujourd'hui, la valeur marchande des cryptomonnaies est retombée à environ 10 000 milliards de dollars américains après avoir franchi la barre des 10 000 milliards de dollars américains en novembre 2021. L'adoption massive est encore loin. Les cryptomonnaies VC ont été critiquées comme des machines à sucer le sang avec une FDV élevée et une faible circulation dans leurs hauts et leurs bas. Différentes pistes telles que L1, DeFi, GameFi, NFT, SocialFi, DAO, Infra, L2, etc. sont apparues puis se sont tues les unes après les autres. Les pièces mèmes sont revenues au centre de la scène du cryptage depuis 2013 et continueront de briller en 2024 après l'approbation des ETF Bitcoin spot et Ethereum spot.

Rétrospectivement, l'industrie des cryptomonnaies a pris racine à partir du Bitcoin et s'est progressivement transformée en un arbre imposant aux nombreuses branches. Devant cet arbre imposant, il se peut que le prochain hiver froid ou le prochain printemps chaud se profilent. Sur cette terre décentralisée encore petite mais fertile, il y a toujours une nouvelle lumière d'idéaux et des miracles de richesse qui nous attendent.

Dans cette série d'articles, Odaily Planet Daily passera brièvement en revue et analysera les cycles passés de capital-risque de l'industrie de la cryptographie. Bien qu'il soit inévitable que certaines parties soient omises, cela peut également servir de perspective supplémentaire pour les lecteurs.

(Remarque : cet article est la première partie, couvrant les « trois étés » avant 2022 : Ethereum, les échanges, la fièvre des chaînes publiques, DeFi/GameFi/NFT. La deuxième partie racontera l'histoire du cycle le plus récent et tentera de résumer de manière abstraite les changements de tendance et la méthodologie derrière plusieurs cycles de capital-risque.)

Plan d'innovation Bitcoin : tout a commencé avec Ethereum

Après la période pionnière de Bitcoin de 2013 à 2015, Bitcoin est progressivement devenu le lieu de prédilection des fabricants de machines de minage et des principaux échanges. Les hauts et les bas du marché appellent à une nouvelle diffusion de l'innovation.

En ce qui concerne le cycle de capital-risque de 2016 à 2018, Ethereum est un sujet de discussion incontournable. C’est précisément en raison de son émergence et de son succès ultérieur qu’il a établi un autre monument industriel pour l’industrie des crypto-monnaies en plus du Bitcoin, et a ainsi ouvert la première vague d’engouement de l’industrie – IC0 (initial coin offering), qui a permis à d'innombrables projets d'obtenir des fonds de démarrage initiaux de différentes tailles, et l'industrie des crypto-monnaies est rapidement entrée dans une période de développement chaotique avec un mélange de bons et de mauvais. Les idéalistes vivent dans la même pièce avec les menteurs, les voleurs et les voleurs, et les sentimentalistes et les chercheurs de profit boivent et discutent entre eux. C'est toujours le cas dans la période sauvage de l'industrie, avec mensonges et vérité entremêlés, et l'innovation et les escroqueries ne sont qu'à un pas.

Crypto New Beginnings : la grandeur ne se planifie pas

Le 22 juillet 2014, l'ICO Ethereum a été lancée. Le prix de levée de fonds cette année-là était de 1 BTC pour 2 000 ETH. Aucune autorisation n'était requise, aucun capital-risqueur et aucun lock-up. Au final, cette ICO a levé plus de 1 TP10T18 millions sous forme de Bitcoin, et le prix d'un seul ETH était d'environ 1 TP10T0,3.

Il convient de noter que Vitalik, le cofondateur d'Ethereum, n'avait que 20 ans à l'époque. L'idée d'Ethereum est née d'un livre blanc qu'il a envoyé à ses amis fin 2013, dans lequel il mentionnait sa proposition de concevoir un nouveau Bitcoin. Ce nouveau Bitcoin sera basé sur un langage de programmation général et pourra être utilisé pour créer une variété d'applications, telles que des applications sociales, commerciales, de jeux, etc., et ces choses ont été réalisées une par une aujourd'hui, ce qui prouve une fois de plus son incroyable perspicacité dans la tendance de développement de l'industrie des crypto-monnaies.

Photos de Vitalik jouant avec des ordinateurs IBM quand il était enfant

De plus, l'une des principales raisons pour lesquelles Vitalik a rejoint l'industrie des crypto-monnaies serait que la compétence Life Siphon du Warlock, un personnage du jeu World of Warcraft qu'il adorait quand il était enfant, a été supprimée par le développeur du jeu Blizzard. Depuis lors, le monde a perdu un joueur inconditionnel de World of Warcraft, mais a gagné un adepte de la décentralisation.

En décembre de la même année, Xiao Feng, PDG de Wanxiang Blockchain Lab et partenaire de Distributed Capital, a appris par hasard Vitalik et a donné une introduction spéciale à Ethereum dans un discours, qui a également jeté les bases de la mise à niveau d'Ethereum à Shanghai. Il est mentionné dans l'article : Le réseau principal d'Ethereum a été lancé en juillet 2015. Avant le lancement du réseau principal, les jetons détenus par la fondation et d'autres organisations officielles étaient bloqués. Il y avait environ 18 millions de dollars américains sur le compte. Après avoir dépensé un certain montant, il restait de l'argent sur le compte. Je me souviens qu'il devait y avoir 3 millions de dollars américains sur le compte à ce moment-là. Après tout, le réseau principal n'était pas encore lancé et tout le monde demandait si l'argent était suffisant. En fait, il n'y avait pas de crise de performance à ce moment-là. Ensuite, certaines personnes se demandaient encore : votre argent peut-il soutenir le lancement du réseau principal ? Sinon, que devrions-nous faire ? Il se trouve que Vitalik était également à Shanghai à ce moment-là et est venu à notre bureau. Puis j'ai entendu qu'il était en réunion hier soir et que des voix de tous côtés lui demandaient comment l'expliquer, mais il n'a pas répondu sur-le-champ.

Quand j'ai entendu parler de cela, ce n'était pas vraiment pour un investissement, mais pour une grande cause, pour aider ce jeune homme. Nous voulions tous vraiment l'aider.

Notre idée à l'époque était très simple. Tout d'abord, nous pouvions donner $500 000 en espèces. Deuxièmement, nous avons également fait comprendre à la communauté que nous pouvions continuer à apporter notre soutien après avoir donné $500 000. Plus tard, après nous avons signé un tel accord de don avec la Fondation Ethereum et avons donné l'argent à l'autre partie, la Fondation Ethereum a promis de nous donner les jetons au prix au moment de notre don lorsque leurs jetons pourraient être débloqués après le lancement du réseau principal. Notre idée à l'époque était de les soutenir. Si le réseau principal ne pouvait pas être lancé, cela n'avait pas d'importance. Nous avons soutenu une idée aussi géniale et n'y avons pas réfléchi sous l'angle de l'investissement. Malgré cela, Vitalik a déclaré dans une interview ultérieure : Les $500 000 de Wanxiang à l'époque sont devenus la bouée de sauvetage d'Ethereum.

Comme le dit le dicton, la grandeur ne peut pas être planifiée. Le développement d'Ethereum a été soutenu par Xiao Feng et le groupe Wanxiang, ce qui était simplement dû à l'idée de ce dernier de vouloir aider des jeunes comme Vitalik à concrétiser une grande idée. Cela semble facile, mais l'industrie de la cryptographie avait alors besoin d'une nouvelle référence pour rétablir la confiance de l'industrie après avoir connu le baptême du marché baissier de 2013, et Ethereum est arrivé au bon moment.

Le 30 juillet 2015, la première phase de la version d'Ethereum, Frontier, a été publiée, le premier bloc Ethereum a été extrait et le réseau blockchain Ethereum, adhérant à la vision de l'ordinateur mondial, a officiellement commencé son fonctionnement.

Bien que la valeur marchande d'Ethereum se soit évaporée de près de 10,5 milliards de livres sterling en juin de l'année suivante en raison d'une attaque de pirate informatique contre The DAO (la première organisation DAO au monde, qui a perdu 10,6 milliards de livres sterling d'Ethereum en raison d'une attaque après avoir terminé une campagne de financement participatif de 10,15 milliards de livres sterling), avec le soutien de dirigeants comme Vitalik, des premiers membres fondateurs d'Ethereum, dont Gavin Wood, et de la communauté mondiale d'Ethereum, y compris les institutions chinoises d'extraction de crypto-monnaie et de capital, elle a réussi à terminer la mise à niveau du hard fork et a passé la crise en douceur.

Réaménagement des cryptomonnaies : les cryptomonnaies VC étaient autrefois des mèmes

Le 19 mai 2017, le prix de l'Ethereum a franchi pour la première fois la barre $100, ce qui signifie également que le retour sur investissement des premiers investisseurs d'Ethereum a atteint un étonnant 300 fois (bien que cette date deviendrait plus tard l'un des moments sombres de l'industrie de la cryptographie).

En plus de prouver une fois de plus la justesse d'investir dans Ethereum, cela a également jeté les bases pour que l'engouement pour les ICO dans l'industrie de la cryptographie soit à nouveau déclenché.

En juin 2017, Binance a lancé l'IC0 de sa plateforme crypto BNB. Le 2 juillet, l'IC0 a pris fin et un total de 110T15 millions de TP d'actifs numériques ont été levés. Le 1er septembre, Binance a annoncé avoir reçu un financement de 110T15 millions de TP de la part de Black Hole Capital et PanCity Capital.

En août 2017, Binance a lancé sa première ICO et 500 millions de pièces TRX ont été vendues en 53 secondes à un prix d'environ $0,01. Elles ont ensuite été lancées sur des plateformes telles que RenRenICO et ICO 365. Selon des personnes proches du dossier, TRX a levé environ 7 000 bitcoins lors de ce tour d'ICO, ce qui valait environ $200 millions à l'époque.

En septembre 2017, Cardan (ADA, dont le nom vient d'Ada Lovelace, la fille de Lord Byron, un célèbre poète et mathématicien britannique connu comme le premier programmeur de l'histoire de l'humanité) a levé plus de 10T62 millions de dollars US au prix de 10T0,0024 dollar US par jeton après plus de deux ans d'IC0, et a officiellement achevé le TGE au prix de 10T0,02 dollar US en octobre.

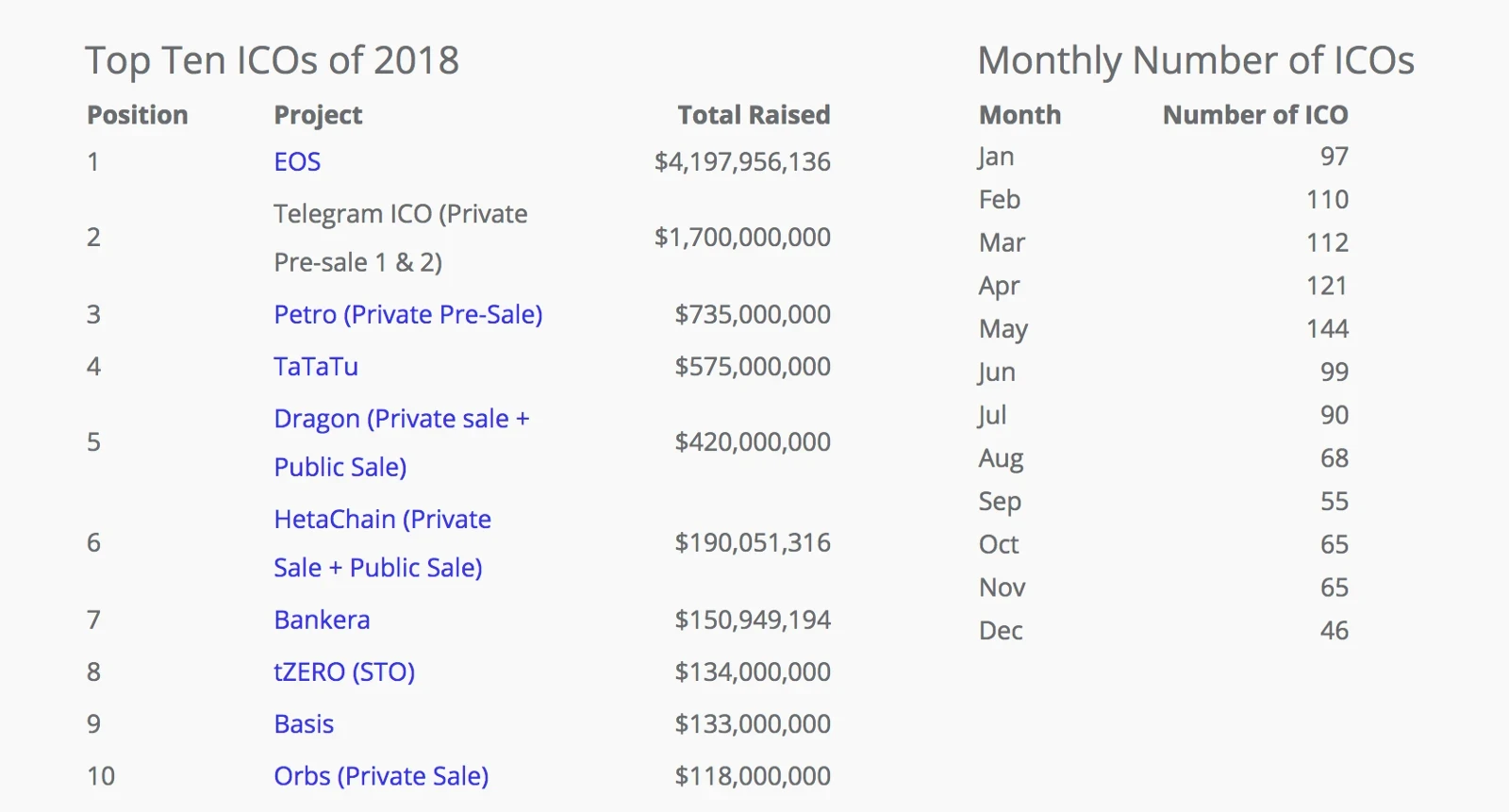

Top 10 des projets ICO en 2017

Parallèlement aux activités ICO de plus en plus frénétiques, il existe un nombre infini de faux projets tels que le livre blanc d'abord et la spéculation sur les pièces aériennes, qui sont devenus le déclencheur d'une intervention réglementaire.

Le 4 septembre 2017, la Banque populaire de Chine et sept autres départements ont publié conjointement l'« Annonce sur la prévention des risques liés à l'émission et au financement de jetons », déclarant l'IC0 comme une activité illégale, connue sous le nom d'« incident 94 ». Alors qu'elle fait face à la pression réglementaire des pays du monde entier, l'industrie des crypto-monnaies poursuit son développement, en particulier Binance, qui a rapidement achevé le transfert de Shanghai vers le Japon et a commencé à retirer progressivement les utilisateurs des régions concernées, posant ainsi des bases solides pour devenir la « plus grande bourse de crypto-monnaies au monde ».

Cependant, à en juger par les méthodes de collecte de fonds de l'industrie de la cryptographie à cette époque, les pièces de valeur qui sont maintenant recherchées par les principaux VC et autres institutions d'investissement peuvent être considérées comme des pièces Meme dans une certaine mesure à cette époque en raison de leurs méthodes de collecte de fonds plus décentralisées, de leurs prix d'émission plus bas et de leurs noms de jetons et symboles de jetons avec des attributs Meme.

En outre, selon Selon le rapport d'analyse des investissements et du financement sur Internet en Chine de 2017, sur la base du financement par actions qui peut être observé et surveillé, le nombre de cas d'investissement et de financement par actions dans le domaine de la blockchain est passé de 4 en 2016 à 29 en 2017, soit une augmentation de 6 251 TP9T. En termes de valeur marchande globale, selon les données de Coinmarketcap, la valeur du marché mondial des devises numériques a dépassé 110 TP9T par jour à la fin décembre 2017, avec un total de 1 334 devises numériques.

Le 17 janvier 2018, les utilisateurs enregistrés de Binance ont dépassé les 6 millions ; plus de 97% d'entre eux étaient des utilisateurs étrangers, couvrant plus de 180 pays à travers le monde. Bientôt, le volume de transactions de Binance a dépassé Huobi et OKcoin (le prédécesseur d'OKX, Ouyi), devenant ainsi la plus grande plateforme de trading de devises numériques au monde. Depuis lors, Binance, OKcoin et Huobi sont devenus un trépied à trois pattes, et le paysage d'investissement créé par le département de capital-risque de la bourse est sur le point de commencer et recevra de plus en plus d'attention à mesure que la voix de la bourse continue de croître.

Il convient de noter que le chaos de l'ICO a également suscité l'attention des régulateurs du monde entier à cette époque. Début 2018, Gibraltar a annoncé qu'elle lancerait la première loi réglementaire ICO au monde, ce qui a également attiré l'attention des régulateurs du Royaume-Uni et de Singapour ; les suisses Les nouvelles règles réglementaires des autorités de surveillance des marchés financiers établissent trois catégories de jetons numériques ICO, et les jetons numériques basés sur des actifs sont considérés comme des valeurs mobilières ; russe Les départements gouvernementaux ont proposé que le capital nominal des initiateurs de projets ICO soit d'au moins 100 millions de roubles ; dans le même temps, les États-Unis ont adopté l'utilisation des réglementations boursières existantes pour réglementer les événements ICO.

C'est évidemment nécessaire. Selon un rapport de recherche de Bloomberg de juillet 2018, environ 78% de projets IC0 ont été identifiés comme des escroqueries avant d'être négociés ; en juillet 2018, les fonds levés par des projets populaires de haute qualité représentaient 70% de fonds IC0 (en dollars américains). L'émergence ultérieure d'IE 0, d'ID 0 et même de diverses méthodes de collecte de fonds et d'émission d'actifs sont, dans une certaine mesure, des variantes ou des itérations mises à jour d'IC0.

Tendances des crypto-monnaies : les chaînes publiques deviennent un investissement en vogue

En 2018, Grâce au halo d'origine du fondateur BM et au trafic et aux fonds des investisseurs chinois apportés par les premiers évangélistes du Bitcoin tels que Li Xiaolai, le projet EOS a levé 10T185 millions de dollars au cours des cinq premiers jours de l'IC0. 21 Super Node Campaign votés par les détenteurs d'EOS, diverses personnalités représentatives et le capital qui les soutient, dont Xue Manzi, Baozou Gongqinwang, Lao Mao, Yi Lihua, Ant Mining Pool, etc., ont annoncé leur entrée dans l'élection des nœuds EOS, apportant à EOS une attention de marché et une liquidité de capital extrêmement élevées. Finalement, le 2 juin de la même année, l'IC0 d'un an d'EOS s'est terminé avec succès avec un record impressionnant de levée de 1104,2 milliards de THB.

Top 10 des projets ICO en 2018

Comme l'a mentionné Xu Chaoyi, associé directeur de BKFund et directeur du département de gestion stratégique de Distributed Capital, une interview exclusive avec 36Kr en 2018 : En 2018, parmi les projets sur lesquels BKFund s'est concentré sur le marché primaire de la blockchain, le premier niveau était celui des chaînes publiques industrielles ; le deuxième niveau était celui des chaînes publiques verticales sectorielles ; et les applications verticales spécifiques ne pouvaient être classées que dans le troisième niveau, qui était plus enclin à migrer les applications Internet traditionnelles vers les systèmes de réseau blockchain. En outre, il a également été franc sur la logique derrière cette préférence d'investissement : En fait, dans l'industrie de la blockchain, la valorisation la plus élevée est la couche de protocole sous-jacente ou la chaîne publique, et la valorisation de la couche de plate-forme supérieure sera plus faible, y compris la couche commerciale au-dessus de l'industrie verticale, l'imagination et la valorisation seront beaucoup plus faibles.

D’une part, c’est parce que l’industrie de la cryptographie en est encore à ses débuts et qu’il existe un grand fossé dans la construction des infrastructures. D’autre part, dans une large mesure, grâce à l’exemple d’Ethereum, d’innombrables particuliers et institutions financières sont entrés sur le marché, voulant imiter Xiao Feng et Wanxiang, qui ont autrefois obtenu des rendements très élevés en raison de leur fort soutien à Ethereum. Investir dans le prochain Ethereum était l’obsession d’innombrables personnes à l’époque, ce qui était aussi l’une des raisons pour lesquelles des projets tels que Cosmos et Polkadot étaient si populaires par la suite.

Mais il est évident qu'après la troisième vague, l'hypothèse selon laquelle EOS franchirait la barre des 1 000 dollars américains ne serait qu'un fantasme pendant la période de bulle boursière, et le prix du fantasme est lourd, voire tragique, tout comme l'histoire de la tendance des prix d'EOS a été racontée plus tard aux gens : le marché n'est pas soumis à la volonté personnelle.

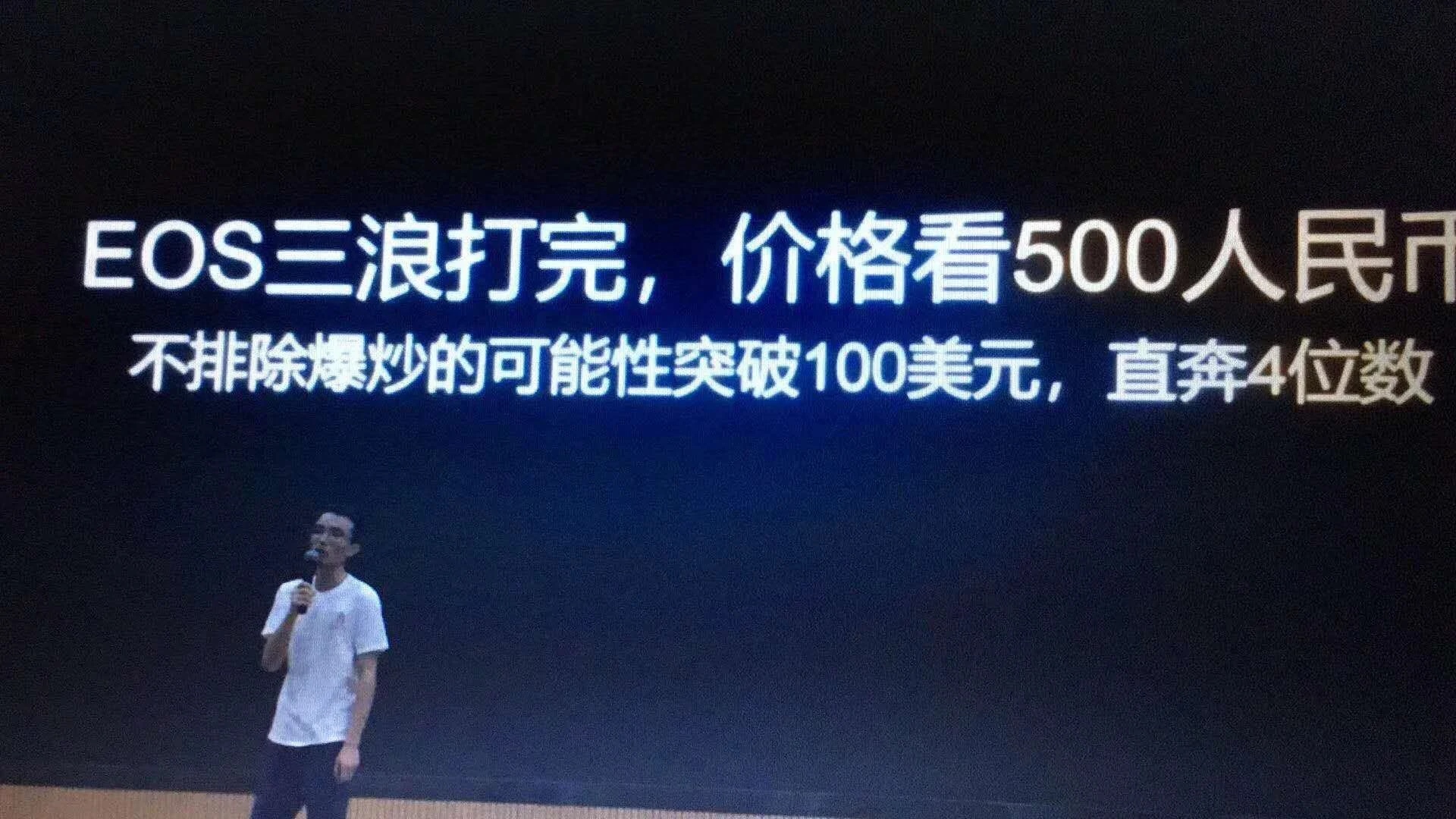

Discours classique EOS Three Waves

Après avoir atteint un nouveau sommet de valeur marchande de plus de 110T850 milliards au début de l'année, l'industrie de la cryptographie a une fois de plus inauguré une nouvelle vague de nettoyage - Bitcoin est passé de plus de 110T18 000 au début de l'année à environ 110T3 200 à la fin de l'année, soit une baisse d'environ 821T9T en glissement annuel ; Ethereum est tombé en dessous de 110T100 par rapport à son sommet de près de 110T1 500 au début de l'année, avec le prix le plus bas atteignant environ 110T83. La transition du cycle haussier-baissier et le test de position sur le marché se produisent tout le temps dans l'industrie de la cryptographie.

Bien que, à en juger par les données d’investissement et de financement du premier semestre de l’année, l’arrivée de l’hiver cryptographique ne soit pas aussi urgente qu’on l’imaginait, et il est même légèrement chaud – selon Securities Daily, Au premier semestre 2018, l'enthousiasme pour les investissements et les financements dans le domaine de la blockchain a augmenté, avec un total de 222 financements. Parmi eux, le nombre d'investissements et de financements reçus par les États-Unis et la Chine est de 179, ce qui représente 80,61 TP9T du total mondial. Bien que la Chine ait reçu 141 financements dans le domaine de la blockchain, dépassant de loin les 38 des États-Unis, les montants de financement ne sont pas très différents, à savoir 6,4 milliards de yuans et 6,7 milliards de yuans respectivement. Français Du point de vue de la phase de financement, il y a eu 107 financements de type seed/angel dans le domaine de la blockchain, représentant 48,2% de tous les cycles, et le montant total du financement était de 1,6 milliard de yuans, représentant seulement 10% de tous les cycles ; du point de vue du pays où se situent les projets de financement, les événements de financement de type seed/angel, Pre-A et A de mon pays étaient respectivement 73, 9 et 16, tandis que les États-Unis ont eu respectivement 18, 0 et 6 événements.

Les vagues se succèdent : DeFi Summer, GameFi Summer, NFT Summer

Au début de l’année 2019, l’investissement et le financement dans l’industrie de la cryptographie sont devenus plus rationnels. Spécifiquement , l'ampleur des fonds de financement a diminué de près de 40% par rapport à 2018, avec un total de 653 événements de financement et un montant total de financement de près de $4,7 milliards de dollars US (environ 32,9 milliards de RMB). En outre, il y a eu 35 fusions et acquisitions publiques en 2019, avec un montant total de fusions et acquisitions de plus de $3 milliards de dollars US.

En général, l'industrie de la cryptographie en 2019 ressemble davantage à une période de transition reliant le passé et l'avenir. Bien que les investissements et le financement soient relativement actifs, ils se concentrent principalement dans le domaine des actifs numériques représentés par les échanges et les applications financières : en février, la bourse Kraken a reçu un investissement de 100 millions de roupies ; en octobre, A.TOP Asia Exchange a reçu un investissement de 50 000 bitcoins de Potato, et ce montant de financement s'est même classé au TOP 1 parmi les projets divulgués (Remarque : les nouvelles de financement ont été remises en question par le marché) ; le géant indien des paiements PhonePe a reçu un investissement de 101 millions de roupies et de 4,05 milliards de roupies en juillet et en octobre respectivement. En outre, Rapyd et Ripple, deux sociétés de paiement, ont également reçu des investissements de 100 millions de roupies et de 100 millions de roupies au cours du second semestre, respectivement. Au total, les échanges ont représenté 20% du total des événements de financement avec 129 financements, devenant ainsi la catégorie avec la fréquence de financement la plus élevée cette année-là ; le montant total du financement était d'environ $2,22 milliards USD, représentant environ 40% du montant total du financement cette année-là.

En outre, à partir de le point de vue des institutions d’investissement , 2019 est aussi une année de transformation – Les institutions d'investissement étrangères concurrencent progressivement les institutions d'investissement chinoises. L'institution d'investissement américaine Digital Currency Group est devenue l'institution d'investissement la plus active au monde avec 14 investissements. Même la bourse de crypto-monnaie américaine Coinbase, fondée en 2012, et sa filiale Coinbase Ventures, fondée en 2018, sont en tête de liste des institutions avec respectivement 6 investissements, ce qui pose également les bases du lancement de la prochaine vague de DeFi.

Classement des données sur les investissements institutionnels 2019

À partir de 2020, la vague des temps appartenant à la crypto-monnaie continuera de monter et de descendre selon différentes voies, attirant l'attention du monde entier.

DeFi Summer : le Liquidity Mining devient un paradigme industriel

Après l’émergence d’Ethereum, une question majeure que les gens se posent depuis longtemps est : que peut faire Ethereum ? Alors que la valeur consensuelle du Bitcoin continue d'augmenter avec sa propagation, les gens ont mis en avant des exigences de plus en plus élevées pour la praticité du système de crypto-monnaie 2.0, y compris Ethereum.

Bien que le krach de mars 2020 ait jeté de l'eau froide sur le marché, DeFi Summer est arrivé tranquillement avec la forte activité de Compound et d'Aave (anciennement ETHLend) dans le secteur du marché monétaire, et l'émission successive de pièces par des plateformes telles que Curve, SushiSwap, Uniswap et 1inch dans le secteur des échanges.

Le concept de Liquidity Mining proposé pour la première fois par Synthetix (SNX) en juillet 2019 s'est véritablement concrétisé grâce à l'émission du jeton de gouvernance COMP par Compound Protocol ; le jeton de gouvernance YFI de Yearn Finances est devenu le premier actif cryptographique de l'histoire dont le prix a dépassé celui du Bitcoin, rendant l'agriculture de rendement progressivement populaire. Le concept de jalonnement est ainsi officiellement entré dans l’histoire et s’est progressivement devenir un paradigme majeur dans l’industrie.

Les utilisateurs peuvent être récompensés avec les jetons natifs du protocole en fournissant des liquidités pour le protocole DeFi, ce qui a directement déclenché un nouveau cycle de boom d'émission de crypto-monnaies - de nombreux projets doivent envisager d'attirer les utilisateurs et d'augmenter la liquidité via des jetons, et l'émission de jetons est devenue l'un des moyens de concurrence les plus efficaces sur le marché.

Après tout, la poursuite de la richesse est l’intention originale inoubliable de chaque acteur de l’industrie de la cryptographie.

Selon les données de l'industrie , les investissements et financements mondiaux en crypto-monnaies ont continué à maintenir une croissance rapide en 2020, avec 434 événements d'investissement et de financement tout au long de l'année, et de nombreux projets achevant plusieurs cycles de financement au cours de l'année ; le montant total des investissements et financements divulgués tout au long de l'année a atteint 10T3,566 milliards de dollars US (hors acquisitions).

Selon Arcane Research, l'échelle verrouillée de DeFi a augmenté d'environ 21 00% tout au long de l'année et le nombre d'adresses indépendantes a décuplé tout au long de l'année. Cependant, peut-être en raison d'un soutien suffisant de la liquidité du marché, ou peut-être que l'arrivée de DeFi Summer a intensifié la concurrence dans ce domaine. L'investissement et le financement totaux des projets DeFi qui ont connu une croissance révolutionnaire sont d'environ 1 100 TP9T, ce qui ne représente que 7 801 TP9T du montant total de l'investissement et du financement de l'industrie de la cryptographie. Le financement unique moyen dans le cadre de ce projet n'est que de 1 100 TP9T, ce qui constitue la piste de financement la plus faible parmi toutes les sous-pistes. Le financement de 1 100 TP9T annoncé par la société de prêt de crypto-monnaie BlockFi en août de cette année-là était le montant de financement unique le plus élevé de DeFi tout au long de l'année.

Mais en regardant en arrière du point de vue de DeFi Summer un an plus tard , le TVL a augmenté de 58 fois, le nombre d'utilisateurs a augmenté de près de 140 fois, le montant total des prêts a augmenté de plus de 3474.1% et le volume des transactions DEX a augmenté de 382,5 fois. L'impact de DeFi sur l'ensemble de l'industrie de la cryptographie est complet et de grande envergure. En outre, Polkadot a également levé environ 43 millions de dollars américains via IC0 cette année-là, devenant ainsi une autre chaîne publique vedette.

Été NFT GameFi : Gold Frenzy mené par Axie Infinity + Blue Chip NFT Fever mené par Opensea

À l’aube de 2021, les événements qui ont un impact significatif sur l’industrie peuvent être divisés en trois catégories :

Premièrement, sur le marché financier traditionnel, Coinbase a été cotée avec succès en bourse aux États-Unis sous le code boursier COIN, et est déterminée à mener à bien sa conformité ; Roblox a été cotée au Nasdaq sur le marché boursier américain, mettant en lumière le concept de métavers, et Facebook a directement changé son nom en Meta.

Deuxièmement, dans le secteur des crypto-monnaies, le système FTX (comprenant FTX Exchange, l'institution de trading quantitatif de crypto-monnaies Alameda Research et une série de projets d'investissement dont Solana) a progressivement émergé et est devenu une nouvelle force dans les échanges de crypto-monnaies. FTX Exchange a déjà atteint la position de deuxième plus grande bourse du secteur, mais en même temps, il a également jeté les bases du krach de 2022.

Troisièmement, en termes de projets de piste spécifiques, il y a la frénésie de création d'or apportée par GameFi Summer dirigé par Axie Infinity et le syndicat de jeux YGG, et NFT Summer dirigé par des NFT de premier ordre tels que BAYC et CryptoPunks et la plateforme d'échange de NFT Opensea (qui a duré jusqu'en mai 2022 et s'est terminée par la vente de Gas par Otherside, qui a brûlé 10 000 ETH).

De plus, le Web3 est entré dans la vision des gens d'une manière plus compréhensible et inclusive, et a progressivement gagné en popularité avec la promotion vigoureuse du co-fondateur d'Ethereum, du fondateur de Polkadot Gavin Wood et de l'investisseur d'a16z Chris Dxion, devenant ainsi le dernier synonyme de l'industrie des crypto-monnaies.

Par ailleurs, Solana, fondée en 2017 par d'anciens ingénieurs de Qualcomm, Intel et Dropbox et qui utilise le mécanisme de preuve d'historique (PoH) comme outil pour améliorer l'efficacité du réseau, a également brillé cette année. Après avoir obtenu 10 000 000 USD de fonds dans le cadre de placements privés et d'IC0 précédents, elle a reçu 10T40 millions de dollars US de fonds fournis par OKX et MEXC en mars respectivement ; en juin, il a reçu 10T314 millions de dollars US de fonds dirigés par a16z et Polychain Capital , et auquel participent des institutions et des particuliers, notamment 1kx , Recherche Alameda , Entreprises Blockchange , Fonds CMS , Coinfund , Partages de pièces de monnaie , Monnaie collaborative , MGNR ( Capitale mémétique ), Capital multicoin , ParaFi Capital , Capital mondial de la Chine , Saut de trading , Les garçons font du bruit , etc. Parce qu'il prétend dépasser de loin l'efficacité opérationnelle TPS d'Ethereum, on s'attend à ce qu'il soit le prochain tueur d'Ethereum.

En tant qu'investisseur profondément impliqué dans Solana, Multicoin Capital a également récolté des milliers de fois de retours sur investissement. Cependant, bientôt, après l'entrée en 2022, le marché dira à tout le monde une vérité : ce qui fait votre succès deviendra également votre leçon. Le résultat intuitif de la dépendance au chemin est que les profits et les pertes proviennent de la même source.

Sky Mavis, la société mère derrière Axie Infinity, un jeu NFT populaire qui a provoqué la ruée vers l'or en Asie du Sud-Est, a bouclé un tour de financement de 10T7,5 millions en mai de cette année-là, mené par Libertus Capital, avec la participation de Blocktower Capital, Konvoy Ventures, Derek Schloss de Collab Currency, Stephen McKeon et le propriétaire des Dallas Mavericks, Mark Cuban. Le prochain tour de financement Le financement ne sera disponible qu'en avril 2022, soit un an plus tard, mais d'ici là, le montant du financement aura considérablement augmenté pour atteindre 10150 millions de dollars. Axie Infinity, fondée en 2017, avait déjà franchi le cap du jeton AXS coté sur Binance début novembre 2020 avec le titre de jeu le plus actif de la blockchain. À cette époque, ses utilisateurs actifs mensuels n'étaient que d'environ 7 000. Quelques mois plus tard, elle est devenue synonyme de l'industrie GameFi et a créé avec succès le modèle dit Play-To-Earn (P2E en abrégé, c'est-à-dire gagner en jouant), posant les bases de l'émergence ultérieure de STEPN.

Quant à BAYC à cette époque, bien qu'il ait bien fonctionné grâce à la poursuite des stars du sport et du divertissement, dont Curry et Dog, et que le prix plancher ait déjà dépassé 55 ETH, en tant que protagoniste de NFT Summer, il n'avait pas encore obtenu de financement.

Cette année, le protagoniste absolu dans le domaine des NFT est Opensea. Après avoir bouclé un tour de financement d'amorçage de 1 TP10T2 millions en 2018 et un tour de financement stratégique de 1 TP10T2,1 millions en 2019,

En mars 2021, OpenSea a finalisé un financement de série A de 1 TP10T23 millions mené par a16z, avec la participation du Cultural Leadership Fund et de nombreux investisseurs providentiels, dont Ron Conway, Mark Cuban, Tim Ferriss, Belinda Johnson, Naval Ravikant, Ben Silberman, etc. En juillet, elle a finalisé un autre financement de série B de 100 millions de dollars mené par a16z, avec une valorisation post-investissement de 1,5 milliard de dollars. Et il reste encore plusieurs mois avant le pic de la période de bulle NFT, et Opensea continuera à performer.

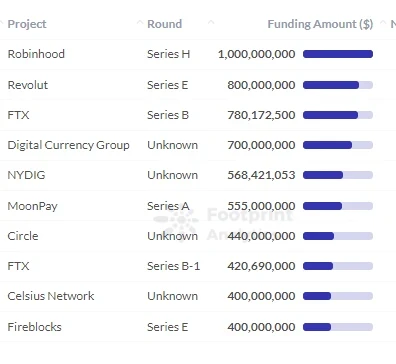

Selon Footprint Analytics , il y a eu 1 045 financements en 2021, avec un montant total de financement de 30,27 milliards de dollars US, soit un taux de croissance de près de 7 901 milliards de dollars US par rapport à 2020. En termes d'échelle de financement de projets spécifiques, la société de courtage en valeurs mobilières Robinhood, la bourse FTX et la plateforme de services d'application Revolut se sont classées parmi les trois premières dans le domaine CeFi ; l'organisation autonome décentralisée BitDAO, la plateforme de négociation d'actifs FalconX et la bourse d'agrégation décentralisée 1inch se sont classées parmi les trois premières dans le domaine DeFi.

Il convient de noter que l'organisation DAO a reçu une grande attention à cette époque. Seed Club, Bankless DAO, FWB et d'autres étaient autrefois considérés comme des organisations de référence de l'organisation DAO, mais ils ont finalement été falsifiés par le marché dans une certaine mesure.

Classement des financements du CeFi

En novembre 2021, la valeur marchande du secteur des cryptomonnaies a finalement franchi la barre des 3 000 milliards de dollars au milieu d'une croissance rapide. Après avoir connu le baptême du feu du 19 mai de cette année-là, un autre marché haussier est arrivé, une nouvelle vague de nouveaux récits est prête à démarrer, et les histoires de nouveaux cycles de capital-risque continuent toujours.

La valeur marchande du secteur des crypto-monnaies dépasse les 3 000 milliards

Résumé : Il y a des maîtres dans chaque version.

En repensant au cycle de capital-risque crypto de 2016 à 2021, chaque étape, chaque marché haussier et baissier et chaque cycle a son propre thème principal et sa propre version de la réponse. Il existe une infinité de projets et de rôles qui sont apparus au premier plan. Certaines personnes ont pris leur retraite avec succès, d'autres ont disparu sans laisser de trace, certaines sont toujours actives aujourd'hui et certaines recherchent toujours leur propre code de richesse.

Dans le prochain article de 2022 à 2024, qui est le plus proche de ce cycle, nous continuerons de suivre les personnes, les événements et les choses dans la vague du cycle du capital-risque de l'industrie de la cryptographie, et nous nous efforcerons de résumer certaines leçons apprises pour l'industrie du capital-risque tout en résumant le passé pour que les lecteurs puissent en tirer des leçons. Si vous avez des amis qui souhaitent communiquer, n'hésitez pas à nous contacter. Ce serait formidable si vous pouviez fournir plus de perspectives et d'informations.

Rendez-vous dans l'évolution de notre cycle de capital-risque crypto (Partie 2).

Les références

10 ans de bouleversements dans la blockchain

Comment utiliser DeFi : niveau avancé

Ethereum 2.0 au milieu de la concurrence des intérêts et du pouvoir

Le dernier mineur : une analyse en 10 000 mots des 8 ans d'histoire minière d'Ethereum

Cet article provient d'Internet : L'évolution du cycle du capital-risque cryptographique (partie 1) : reconstruire un nouveau monde

Sur le marché des crypto-monnaies, les données ont toujours été un outil important pour les personnes qui souhaitent prendre des décisions commerciales. Comment pouvons-nous dissiper le brouillard des données et découvrir des données efficaces pour optimiser les décisions commerciales ? C'est un sujet auquel le marché continue de prêter attention. Cette fois, OKX a spécialement planifié la rubrique Insight Data, et conjointement avec Coingecko, CoinGlass, AICoin et d'autres plateformes de données grand public, en partant des besoins communs des utilisateurs, dans l'espoir de découvrir une méthodologie de données plus systématique pour la référence et l'apprentissage du marché. Ce qui suit est le quatrième numéro, présenté conjointement par l'équipe OKX Web3 et l'équipe Coingecko sur le thème de la prise en main rapide du monde de la chaîne. Il couvre les bases du démarrage, du filtrage du bruit, de la recherche d'opportunités de haute qualité, etc. Nous espérons que cela…