My XP

0

Se connecter

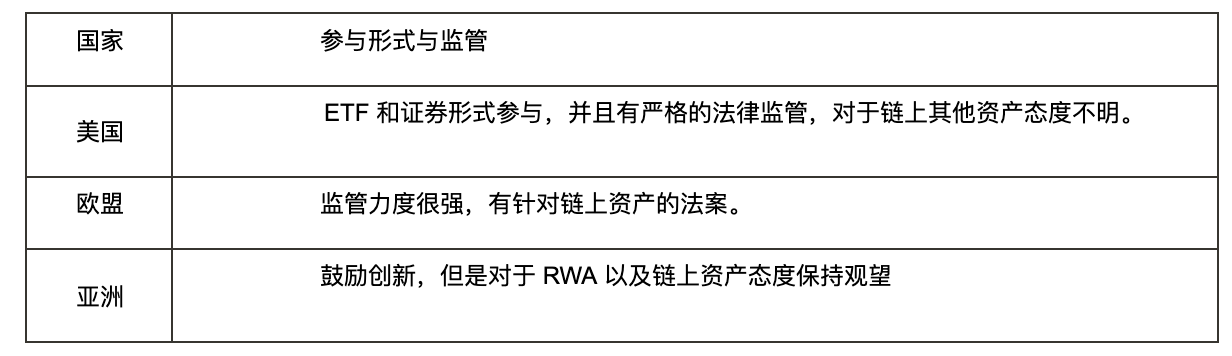

Avec l’évolution continue du marché financier mondial, en particulier avec l’approbation des ETF Bitcoin et Ethereum aux États-Unis, les actifs du monde réel (RWA) deviennent de plus en plus un élément important et indispensable de l’économie numérique.

Les RWA désignent les actifs ayant une existence physique réelle ou un effet juridique, tels que les biens immobiliers, les métaux précieux, les actions, les obligations et autres instruments financiers. Ces actifs peuvent être numérisés et tokenisés grâce à l'application de la technologie blockchain, offrant des opportunités et des défis sans précédent.

Dans ce contexte, l'importance pratique de RWA ne peut être ignorée. Non seulement elle insuffle une nouvelle vitalité au marché financier traditionnel, mais elle trouve également un espace d'application plus large pour la technologie blockchain. Avec l'avancement continu de la technologie et la maturité continue du marché, RWA devrait devenir une force motrice importante pour le futur marché financier et favoriser l'intégration et le développement de l'économie mondiale.

Permettez-moi d'abord de vous présenter ce que sont le protocole EIP et la norme ERC. EIP (Ethereum Improvement Proposal) et ERC (Ethereum Request for Comment) sont les deux principaux mécanismes utilisés pour améliorer et standardiser différentes parties de l'écosystème Ethereum.

EIP (Ethereum Improvement Proposal) est l'abréviation d'Ethereum Improvement Proposal, qui est une spécification technique et une norme proposée pour le réseau Ethereum. L'objectif de l'EIP est d'améliorer le protocole Ethereum, les spécifications du protocole de base, les API et les normes des contrats intelligents. Le processus EIP comprend la proposition, la discussion, la révision et l'amélioration.

ERC (Ethereum Request for Comment) est l'abréviation d'Ethereum Request for Comment, une proposition standard pour la couche applicative Ethereum. Les propositions ERC impliquent généralement des protocoles de couche applicative et des normes de contrats intelligents, en particulier des normes de jetons.

Déjà dans le projet de loi n° 69 du Sénat du Delaware, 149e Assemblée, Compatible Tokens : une loi visant à modifier le titre 8 du Code du Delaware relatif au droit général des sociétés, il vise à combiner les actifs de la blockchain avec les actifs du monde réel.

L'EIP-884 fournit un cadre pour l'émission et la gestion des actions des sociétés du Delaware de manière conforme. Il s'appuie sur la norme de jeton ERC-20 largement utilisée, qui permet aux actions d'être représentées sous forme de jetons sur la blockchain Ethereum. La norme garantit que chaque jeton représente un certain nombre d'actions de la société, ce qui permet à ces actions d'être négociées de manière transparente, efficace et sécurisée sur la blockchain. En bref, cette proposition intègre simplement la finance traditionnelle dans la chaîne, mais manque de nombreux mécanismes.

– Les détenteurs de jetons doivent vérifier leur identité.

– Le contrat doit prévoir les fonctions suivantes :

Elle doit permettre à la société d’établir la liste des actionnaires ;

Il y a des actions partiellement payées ;

Montant total payé ;

le montant total à payer;

Il doit enregistrer les transferts d’actions.

– Chaque jeton doit correspondre à une action, toutes entièrement payées, il n’est donc pas nécessaire d’enregistrer des informations sur les actions partiellement payées, et il n’y a pas de jetons fractionnaires.

– Il doit y avoir un mécanisme permettant aux actionnaires qui ont perdu leurs clés privées ou qui ont perdu l’accès à leurs jetons de réaffecter leurs adresses et leurs jetons à de nouvelles adresses.

Cependant, cette proposition n'est qu'une tentative innovante et de nombreux éléments n'ont pas été perfectionnés, ce qui a conduit au fait que cette proposition n'a pas été promue et utilisée depuis longtemps, mais elle offre néanmoins une énorme orientation de développement pour la légalisation des actifs en chaîne. Cette proposition a été avancée avant la faillite de FTX, et il n'y avait pas de phénomène ICO chaotique à grande échelle ni de fraude aux actifs en chaîne à cette époque, donc sa faisabilité pose certains problèmes.

– Cette proposition n’apporte pas de solution quant à la manière dont les responsables de la mise en œuvre peuvent vérifier l’identité d’une personne.

– En termes de gestion des autorisations, personne ne peut ajouter, supprimer, mettre à jour ou remplacer des adresses vérifiées. La manière dont l’accès à ces fonctionnalités est contrôlé dépasse le cadre de cette proposition.

– La SEC a des exigences supplémentaires pour le financement participatif, mais cette norme les prend en charge. Par exemple, la SEC exige que les sites de financement participatif affichent le montant des fonds collectés en USD. Le contrat de financement participatif doit maintenir un taux de conversion entre USD et ETH et enregistrer le taux de conversion.

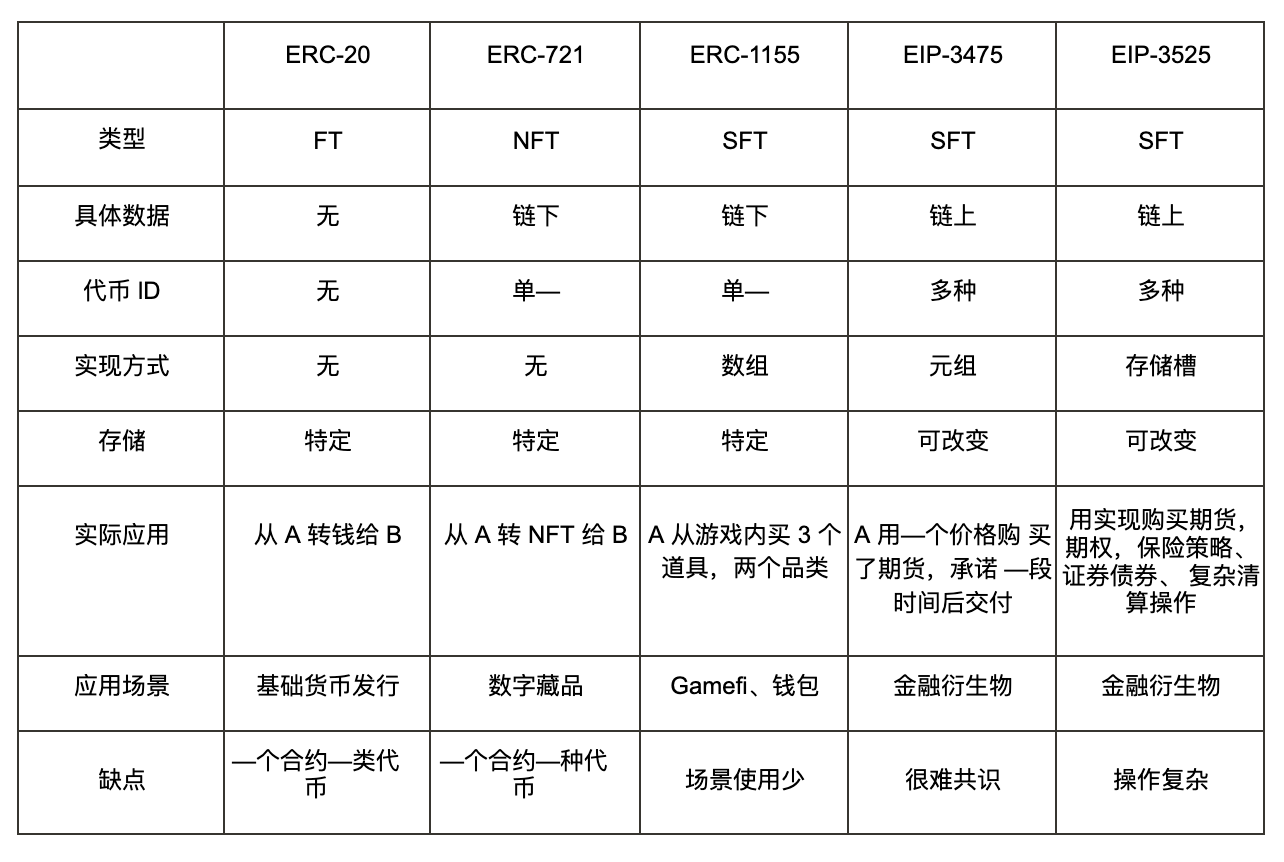

Quel que soit le type d'actif en chaîne concerné, le type de jeton approprié est toujours un sujet incontournable. Les actifs en chaîne sont complètement différents du modèle de trésorerie et des actifs centralisés Web2 dans la vie réelle, c'est pourquoi ERC 20 et ERC 721 ont vu le jour, mais ils présentent encore certains problèmes tels que l'incapacité de transférer différents jetons par lots, une flexibilité standard limitée et des difficultés de mise à niveau. Par conséquent, afin de faire face à divers scénarios de développement complexes et de réaliser le développement de centaines de jetons à la fois (comme les jeux blockchain), ERC 1155 est apparu.

Pour certains acteurs de la finance traditionnelle, ces modèles existants ne suffisent pas, comme les contrats à terme, les options, les ETF sur titres, etc. Étant donné que la méthode de mise en œuvre du DEX (échange décentralisé) sur la chaîne consiste à utiliser la méthode du teneur de marché des produits pour réaliser les transactions, ce qui est très différent du formulaire d'ordre de l'échange centralisé réel, il est difficile de réaliser des contrats à terme, des options, etc. En d'autres termes, c'est précisément à cause du modèle de l'échange sur la chaîne que le modèle financier traditionnel ne peut pas être directement copié, ce qui rend difficile pour le secteur financier actuel de réaliser directement le saut du Web2 au Web3.

Prenons par exemple l'arbitrage dit sans risque de la garantie de liquidité interne du DEX (échange décentralisé) le plus basique. Ce processus présente toujours le problème du risque de perte impermanente. Par conséquent, avant la naissance de l'EIP-3475, la plupart des financiers traditionnels voulaient entrer dans l'industrie du Web3 pour obtenir des opportunités et l'ont confiée à des tiers pour l'exploitation, comme l'ancien échange FTX, etc. Bien entendu, la faillite de FTX a également conduit plus tard à une crise de l'industrie, de sorte qu'il y a eu des propositions ultérieures qui imitaient la véritable logique financière. Les EIP 3475 et EIP 3525 seront présentés ci-dessous.

– Ce EIP permet la création d'obligations tokenisées à l'aide d'un stockage de métadonnées abstraites sur la chaîne. L'émission d'obligations avec plusieurs données de remboursement n'est pas possible avec les normes de jetons existantes.

– Cet EIP permet à chaque identifiant de classe d'obligation de représenter un nouveau type de jeton configurable et, pour chaque classe, le nonce d'obligation correspondant représente les conditions d'émission ou toute autre forme de données sous forme d'entier. Chaque nonce d'une classe d'obligation peut avoir ses métadonnées, son approvisionnement et d'autres conditions de remboursement.

– Les obligations créées par ce EIP peuvent également être groupées en fonction des conditions d’émission/rachat afin d’améliorer l’efficacité en termes de coûts du gaz et d’expérience utilisateur. Enfin, les obligations créées dans le cadre de cette norme peuvent être fractionnées et échangées sur le marché secondaire.

Dans l'EIP-3475, chaque contrat de dette est appelé classe 0, et un contrat peut contenir plusieurs contrats, de manière similaire à l'ID d'un NFT. Chaque classe gère un grand nombre de données, notamment des informations textuelles telles que le nom du contrat, l'abréviation, la description, etc. Les informations peuvent être subdivisées en types et valeurs, telles que le montant du contrat, l'heure, le livreur, le livrable, l'agence notariale et le numéro de licence commerciale. Cela permet principalement d'économiser des frais de gaz lors du stockage de contrats hautement personnalisés sur la chaîne et d'optimiser des fonctions telles que le transfert par lots.

Les obligations occupent une place importante sur le marché global des titres de créance du marché financier traditionnel. Elles sont principalement utilisées comme instruments à revenu fixe et sont généralement émises par les gouvernements. La stabilité de leurs rendements est considérée comme un facteur clé de la stabilité de la monnaie et de la politique monétaire. Dans le domaine de la finance décentralisée (DeFi), de même, certains grands projets tels qu'Olympus DAO émettent des types spécifiques d'obligations à taux fixe pour les jetons de fourniture de liquidités (LP). En outre, des institutions telles que la Société Générale émettent des obligations en garantie des prêts à MakerDAO. Après le trading et le staking, les obligations devraient devenir la prochaine classe d'actifs importante dans le domaine de la DeFi.

En termes simples, ce EIP peut mettre en œuvre un mécanisme de vente à découvert de contrats à terme sur la chaîne. Supposons qu'une bourse à terme émette un produit à terme, le maïs, et exige une livraison après un certain nombre de blocs. A, en tant que commerçant, peut acheter et vendre dans ce délai pour réaliser un arbitrage, mais la livraison doit être effectuée à la fin. Contrairement au prêt en chaîne, ce modèle ne nécessite pas de sur-collatéralisation, tant qu'il est remboursé à la fin. En outre, ce EIP utilise également un modèle de pool multicouche pour gérer différentes obligations et réaliser la fonction de transfert de dette.

– Ajout de quelques innovations de modèle de stockage basées sur ERC-1155 pour implémenter la gestion de différents types de jetons sur les emplacements.

– Inclure une propriété d’identification équivalente à ERC-721 pour s’identifier comme une entité universellement unique afin que les jetons puissent être transférés entre les adresses et approuvés pour fonctionner d’une manière compatible ERC-721.

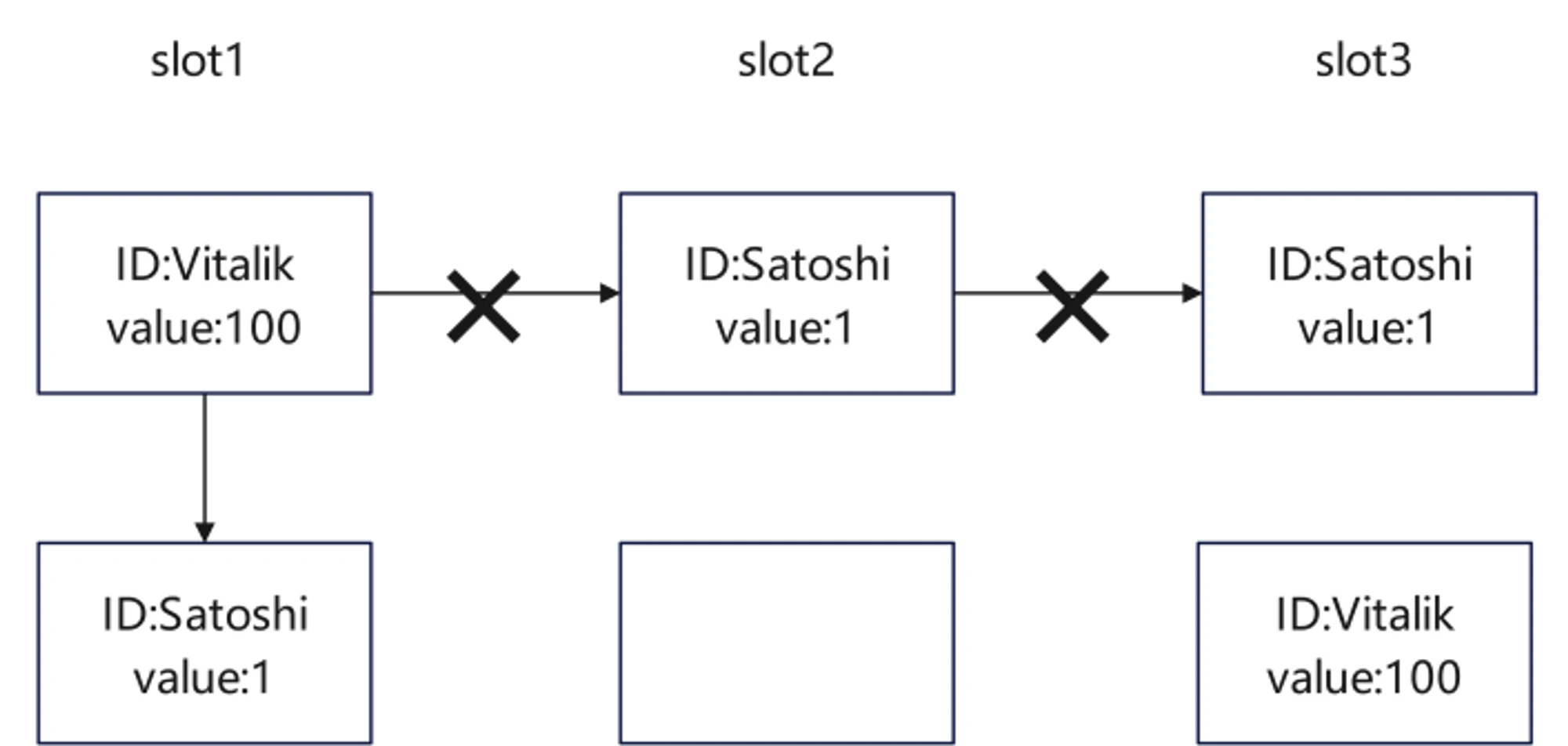

– Contient également un attribut value, qui représente la nature quantitative du jeton. La signification de l'attribut value est très similaire à la signification de l'attribut balance des jetons ERC-20. Chaque jeton possède un attribut slot, qui garantit que la valeur de deux jetons avec le même slot est considérée comme fongible, ajoutant ainsi la fongibilité à l'attribut value des jetons.

Chaque emplacement du contrat correspond à un jeton, qui possède un identifiant et une valeur. Les propriétaires d'un même emplacement peuvent effectuer des transactions et des transferts entre eux, et les flèches ci-dessous ne représentent que les éléments internes.

C'est comme si Vitalik et Satoshi avaient chacun une carte bancaire dans l'emplacement 1, ils peuvent donc transférer de l'argent, mais les transferts interbancaires ne peuvent pas être exécutés directement dans ce contrat. Bien que chaque ID ait sa propre valeur, différents ID dans le même emplacement peuvent être considérés comme identiques et peuvent être échangés, combinés et divisés. Les flèches dans la figure ci-dessous représentent les transferts.

Divisions NFT et imitation d'actions réelles :

Bien entendu, ce n'est là qu'une petite partie des avantages apportés par l'EIP 3525. En faisant abstraction du compte dans un contrat et en ne limitant pas la valeur de l'ID à 1 dans un emplacement du contrat, la solution de fractionnement NFT peut être réalisée, et une solution de prêt en chaîne diversifiée pour NFT peut être réalisée pendant le processus de prêt. De plus, cette méthode abstraite peut être utilisée pour imiter de nombreuses actions financières traditionnelles, ce qui facilite l'entrée des institutions financières traditionnelles sur le marché. Les actions et les dividendes peuvent être divisés par la proportion d'un emplacement.

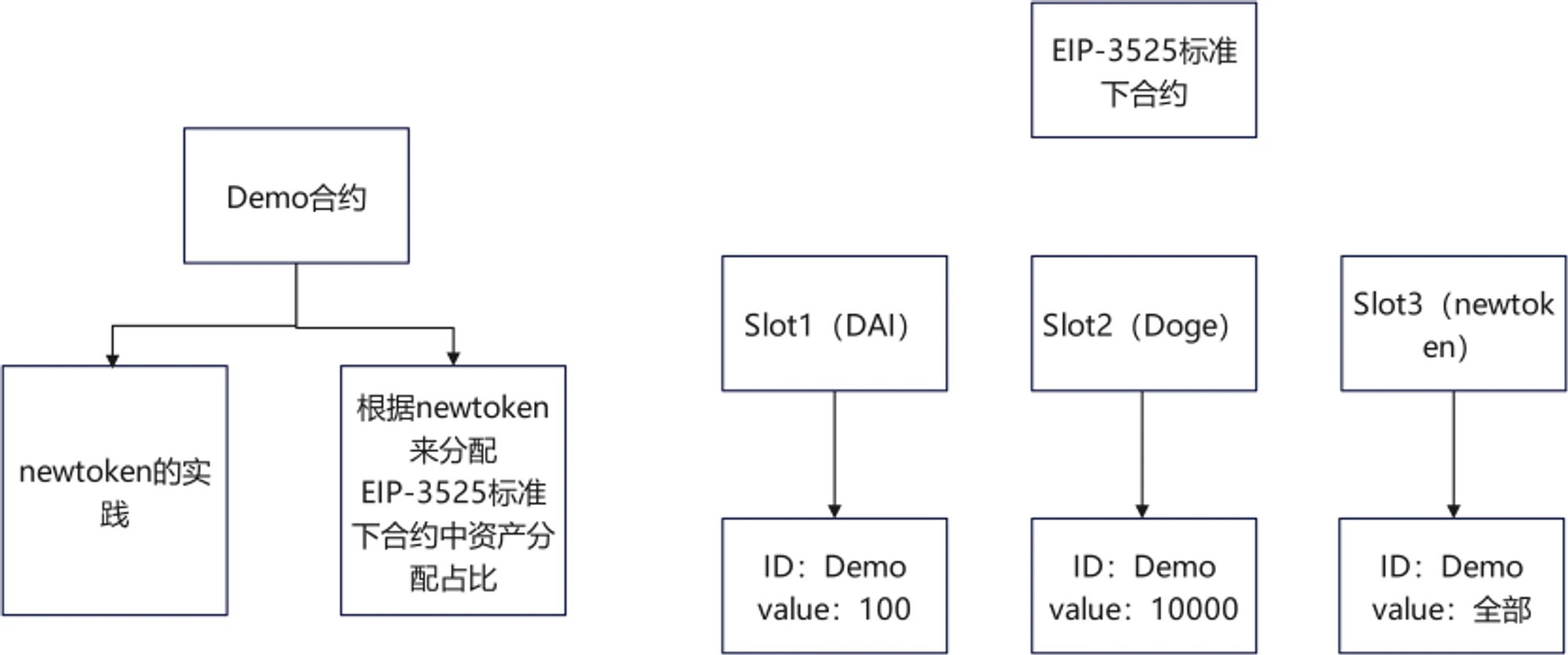

La réalisation d'un stablecoin ancré repose sur :

Comme mentionné précédemment, dans certains DEX, le simple ajout de liquidité pour obtenir des frais peut entraîner des problèmes de pertes impermanentes. Par exemple, lorsqu'une personne fournit des liquidités à un pool de liquidités DEX, le ratio des deux jetons fournis est déterminé par le ratio des deux parties dans le pool de liquidités à ce moment-là. Lorsque cette personne retire le LP, elle le retire en fonction du ratio ajouté à l'ensemble du pool de liquidités et obtient les frais fournis par le trader. Cependant, au fil du temps, ce ratio évoluera en fonction des fluctuations de prix, ce qui fait que la valeur retirée ne pourra finalement pas garantir la rentabilité de la monnaie légale.

Par exemple, dans le contexte de l'EIP-3525, un contrat est résumé dans un ID et saisi dans l'emplacement, et ce contrat est enregistré comme Demo. Étant donné qu'un ID peut correspondre à des actifs dans plusieurs emplacements, lorsque le contrat Demo dépose 100 DAI et 10 000 Doge dans le contrat selon la norme EIP-3525, les actifs de Demo peuvent être abstraits en dix parties, chacune correspondant à 10 DAI et 1 000 Doge. Si le contrat Demo émet un jeton, la proportion des actifs du contrat Demo peut être gérée de manière décentralisée en fonction de ce nouveau jeton. Si l'une des dix parties est obtenue, le DAI et le Doge peuvent être relativement stables.

Développement de RWA on-chain – EIP-7092

Avec le développement de la blockchain, les actifs multi-chaînes et la manière de mettre en œuvre des règles de trading raisonnables sont devenus un problème courant. Nous partageons ici l'EIP-7092 (actuellement ERC).

– Permet aux investisseurs de prêter de l’argent à un émetteur à un taux d’intérêt donné pendant une période prédéterminée. En échange, l’émetteur s’engage à payer des intérêts (coupon) et à rembourser le capital à l’échéance.

– La norme définit toutes les propriétés de base requises pour modéliser une obligation financière, telles que la date d’émission, la date d’échéance, le taux du coupon, le principal et la devise.

– Fournit des capacités inter-chaînes pour les opérations obligataires et la gestion sur plusieurs blockchains.

Dans la finance traditionnelle, les obligations sont gérées par des intermédiaires, les ordres étant acheminés et réglés par l'intermédiaire de courtiers ou de gré à gré (OTC). Par conséquent, ces transactions sont généralement traitées par des intermédiaires agréés pour gérer les obligations au nom des détenteurs d'obligations. La norme ERC-7092 peut supprimer ces intermédiaires, permettant ainsi aux obligations d'être négociées directement entre investisseurs, ou en utilisant le modèle traditionnel mais en remplaçant les intermédiaires par des contrats intelligents. Par conséquent, le détenteur d'une obligation peut être un investisseur individuel ou un contrat intelligent autorisé par le détenteur d'obligations à gérer ses obligations.

Si une institution traditionnelle souhaite émettre une obligation au nom de ses clients via la norme ERC-7092, elle peut suivre les étapes suivantes :

1. Créez un contrat de dette conforme à l’interface standard ERC-7092.

2. Créez un contrat bancaire comme contrat de base pour toutes les transactions. Ce contrat est responsable du travail des courtiers et des banques d'investissement. Il définit un ensemble de gestionnaires chargés de déclencher certaines actions, telles que l'utilisation des obligations émises dans le contrat lorsque le volume total d'émission est atteint, ou le remboursement des obligations à leur échéance. Les investisseurs approuvent le contrat bancaire pour gérer leurs obligations en vue de leur négociation sur le marché secondaire. Dans ce cas, les détenteurs d'obligations réels sont toujours des investisseurs, mais les transferts d'obligations ne peuvent être effectués que par des contrats bancaires approuvés.

3. Si une obligation doit être cotée sur une plateforme obligataire, le détenteur ou le contrat intelligent devra peut-être transférer l'obligation à la plateforme, et la plateforme sera chargée de vendre l'obligation au nom du détenteur de l'obligation.

4. Les obligations peuvent également être négociées entre investisseurs sans intermédiaire. Dans ce cas, le détenteur de l'obligation est toujours un investisseur ou un contrat intelligent.

EIP-7540 : vise à améliorer la norme de trésorerie tokenisée pour RWA, en introduisant des processus de dépôt et de rachat asynchrones

– L’EIP 7540 est une nouvelle proposition visant à améliorer la confidentialité et la sécurité des transactions de cryptomonnaie. Elle introduit une technologie de preuve de connaissance nulle pour protéger l’expéditeur, le destinataire et le montant des transactions contre toute divulgation publique. Cela rendra les transactions sur le réseau Ethereum plus difficiles à suivre et à surveiller, et renforcera la protection de la vie privée des utilisateurs. Dans le même temps, la proposition comprend également un nouvel ensemble de normes de contrats intelligents pour soutenir la mise en œuvre et l’application de ce mécanisme de transaction privé.

EIP-4626 : vise à introduire les spécifications RWA en tant que norme de trésorerie tokenisée existante

– Le manque de standardisation des coffres tokenisés entraîne une variété de détails d’implémentation, ce qui est particulièrement évident dans des exemples tels que les marchés de prêt, les agrégateurs et les jetons porteurs d’intérêts intrinsèques. Étant donné que chaque coffre tokenisé a sa propre conception et sa propre implémentation, il est complexe et difficile d’intégrer des protocoles qui doivent se conformer à plusieurs normes au niveau de l’agrégateur ou du plug-in, obligeant chaque protocole à développer et à maintenir son propre adaptateur, ce qui est non seulement sujet aux erreurs, mais gaspille également beaucoup de ressources de développement.

– La normalisation des coffres-forts tokenisés réduira considérablement la charge de travail d’intégration des coffres-forts rentables. En introduisant des normes unifiées, les développeurs peuvent suivre un modèle de mise en œuvre cohérent et créer un système plus fiable et plus robuste. La normalisation simplifie non seulement le processus de développement et améliore l’interopérabilité entre les différents protocoles, mais favorise également l’innovation, économise les ressources, renforce la sécurité et, en fin de compte, favorise le développement sain de l’ensemble de l’écosystème financier.

EIP-4788 : Sécurité et fonctionnalité améliorées, avec des implications importantes pour le traitement des transactions et des actifs RWA

– L’introduction d’oracles au niveau du protocole réduit la dépendance aux oracles externes, réduit les risques de sécurité et d’échec, optimise la structure du pont inter-chaînes RWA et du pool de jalonnement et améliore l’efficacité du protocole de gage de liquidité. Il fournit un mécanisme plus flexible pour le pont RWA et la solution de re-staking basée sur des contrats intelligents, ce qui est propice à l’abaissement du seuil d’entrée pour les opérateurs de nœuds et à l’augmentation de la compétitivité des protocoles décentralisés.

EIP-1153 : Réduisez les frais de stockage des données en chaîne, ce qui contribue à réduire les coûts de stockage des données liés aux RWA. En outre, cela réduit considérablement le risque d'attaques de pirates informatiques de type Flash Loan

– Introduction d’opcodes de stockage temporaire pour le traitement des données stockées temporairement pendant l’exécution des contrats intelligents, ce qui peut permettre d’économiser les frais de gaz du réseau car les données seront supprimées après chaque transaction et ne seront pas enregistrées de manière permanente sur la blockchain. Cela offre aux développeurs d’applications des options de stockage plus flexibles, en particulier pour les applications qui doivent stocker fréquemment des données temporaires, comme Uniswap. Cette amélioration améliore l’efficacité et les performances du réseau Ethereum et rend le traitement des données temporaires plus pratique et économique.

Dans cet article, nous avons exploré en profondeur l'historique du développement, les mécanismes techniques et les normes EIP et ERC associées aux actifs du monde réel (RWA). De l'EIP-884 initial aux récents EIP-3475 et EIP-3525, ces propositions démontrent le potentiel d'application de la technologie blockchain dans la numérisation et la tokenisation des actifs. En particulier dans les domaines des produits dérivés financiers, des titres de créance et de la protection de la vie privée, les RWA ont démontré un large éventail de perspectives d'application et un grand potentiel.

Cependant, les progrès technologiques s'accompagnent de nombreux défis, notamment en matière de conformité réglementaire, de sécurité et de normalisation. Grâce à des recherches et des innovations plus poussées, RWA devrait devenir une force importante dans la promotion de l'intégration et du développement des marchés financiers et de l'économie mondiale, et contribuer à la mise en place d'un écosystème financier numérique plus efficace, plus transparent et plus sûr.

Cet article provient d'Internet : Interpréter le passé et le présent de RWA du point de vue de l'EIP

Titre original : « Solana a besoin de L2 et d'Appchains ? » Article original de Yash Agarwal Traduction originale : Ladyfinger, BlockBeats Note de l'éditeur : En tant que plateforme de blockchain publique hautes performances, Solana est confrontée à des opportunités et à des défis de développement sans précédent. Dans cet article, Yash Agarwal jette un regard panoramique et approfondi sur les problèmes clés de l'écosystème Solana - modularité, chaînes d'applications et Rollups, et comment ils fonctionnent ensemble pour conduire Solana vers un avenir plus large. Introduction Il y a un mois, Vibhu, le fondateur de DRiP, la principale application de distribution NFT gratuite sur Solana, a fait une déclaration qui a suscité une large discussion : Solana aura et doit avoir Layer 2 et Rollup. Il a exprimé ce point de vue car DRiP perd environ $20 000 de valeur par semaine à mesure que les prix SOL et la congestion du réseau augmentent. L'augmentation de l'activité du réseau Solana a…