Un ancien codirecteur de Goldman Sachs : « Réduire les taux trop tard pourrait être une erreur »

Auteur original : Blockworks

Traduction originale : Peyton

Blockworks est une marque de médias financiers qui fournit à des millions d'investisseurs les dernières nouvelles et informations sur les actifs numériques. Fondée en 2018, la mission de Blockworks est d'attirer la prochaine vague d'investisseurs et de faire progresser l'espace des actifs numériques en fournissant des informations et des perspectives de classe mondiale.

Le 2 juillet 2024, Raoul Pal rejoint l'émission pour discuter de sa théorie de l'ère des exponentielles. Nous nous penchons sur les raisons pour lesquelles la liquidité va à nouveau augmenter au second semestre 2024, pourquoi la diversification est une chose du passé, la répression financière, le quatrième tournant et comment ces facteurs affectent le marché.

Raoul Pal a débuté sa carrière chez Goldman Sachs avant de cofonder Global Macro Investor, une société spécialisée dans la recherche approfondie sur les tendances économiques mondiales à destination des investisseurs institutionnels. L'expertise de Pals couvre l'analyse macroéconomique, notamment les tendances émergentes telles que les devises, les matières premières et les actifs numériques tels que le Bitcoin. Il est également le cofondateur de Real Vision Group, une société de médias financiers réputée qui propose des entretiens et des analyses financières et économiques approfondis. Il a été l'un des rares investisseurs à avoir prédit la crise des prêts hypothécaires à risque de 2008-2009.

Actuel cycle de liquidité

Félix : Creusons un peu plus profondément. J'aimerais comprendre où vous nous voyez dans le cycle de liquidité d'un point de vue macroéconomique mondial ?

Raoul : Absolument. Comme je le dis depuis longtemps, je pense que nous sommes en train de passer du printemps macro-crypto à l'été macro-crypto. En général, cette transition se produit lorsque les forces déflationnistes sont toujours en place et que la croissance économique commence à reprendre.

Pourquoi est-ce important ? Parce que Cela incite souvent les banques centrales et les gouvernements à augmenter la liquidité.

1. La Fed se concentre sur deux facteurs : le chômage et l’inflation. Ces deux facteurs sont en retard par rapport au cycle économique. Par exemple, le loyer équivalent propriétaire (OER), une composante importante de l'IPC, accuse un retard d'environ 15 à 18 mois. Étant donné que les deux indicateurs de chômage et d'inflation sur lesquels se concentre la Fed ont un décalage, considérant que certains signes déflationnistes sont déjà apparus, la Fed devrait réduire ses taux d’intérêt.

Actuellement, l'ISM est toujours inférieur à 50, ce qui indique une économie faible, mais même si l'ISM atteint son niveau plancher maintenant, les indicateurs de la Fed ne le refléteront pas avant l'année prochaine. Et lorsque le chômage augmente légèrement, disons de 4,5% à 5%, même si l'ISM est supérieur à 50 et que le cycle économique se renforce, cet indicateur retardé incitera la Fed à réduire ses taux. Cela se produit à chaque cycle car la Fed s'appuie sur des indicateurs retardés.

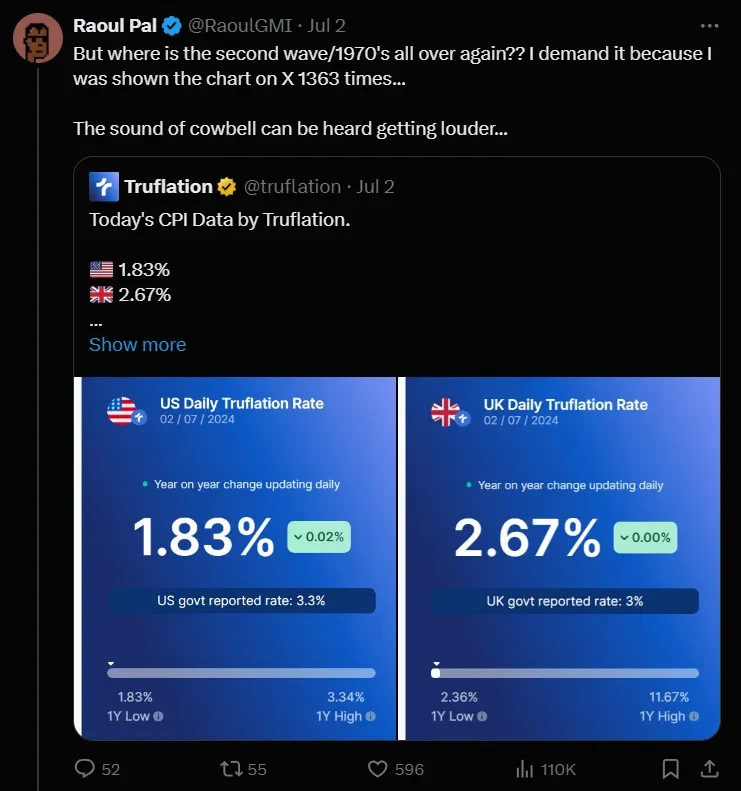

Les facteurs qui font baisser l'IPC sont également en retard par rapport au cycle réel. Actuellement, Truflation (une plateforme décentralisée qui fournit l'indice RWA) estime que le taux d'inflation réel est d'environ 1,83%, et l'IPC de base a également fortement chuté, mais le taux de la Fed reste à 5,5%. Si la Fed n'agit pas, il est possible qu'elle ne soit pas en mesure d'atteindre son objectif d'inflation de 2%.

https://x.com/RaoulGMI/status/1808126410566873358

2. Cette phase coïncide avec le cycle électoral , au cours duquel les politiciens stimulent souvent l'économie pour gagner du soutien et prolonger cette relance à l'année suivante. Depuis 2008, le cycle des élections présidentielles a montré un schéma : le marché a tendance à chuter en été, puis à accélérer latéralement pendant l'élection, et enfin à rebondir quels que soient les résultats des élections. Ce cycle est évident à la fois sur les marchés boursiers et sur les marchés des cryptomonnaies.

3. Je pense Le Japon devra intervenir avec le soutien de la Réserve fédérale américaine , ce qui sera bénéfique pour le cycle économique des économies mondiales. Cela est nécessaire car le dollar américain est trop fort à ce stade. De plus, La baisse des taux d'intérêt de la Fed l'aidera à refinancer sa dette à un niveau de taux d'intérêt bas. Car la plupart de la dette est à court terme à l'heure actuelle. Des taux d'intérêt plus bas faciliteront ce refinancement.

Félix : Il semble que nous soyons tous d'accord pour dire que la Fed devrait baisser ses taux maintenant. Pensez-vous qu'elle risque de commettre l'erreur de baisser ses taux trop tard, ou est-elle toujours sur la bonne voie ?

Raoul : Les banques centrales auraient pu agir plus tôt, car de nombreux indicateurs prévisionnels pointent depuis un certain temps vers une déflation. Cependant, il ne faut pas croire que les banques centrales sont stupides. Si l’objectif cette année est de refinancer 110 000 milliards de dollars de dette – et d’autres actions similaires en Europe, en Chine et au Japon – alors il est logique de le faire au taux d’intérêt le plus bas possible. Il semble que leur stratégie soit délibérée de rester en dessous de leur objectif d’inflation. Si l’on examine la coordination entre les banques centrales et les gouvernements, il est clair qu’ils ne sont pas indépendants, tout comme les actions du Trésor américain et de la Fed montrent qu’ils travaillent ensemble, et cette coordination est également évidente au Japon, en Chine et en Europe. Par conséquent, s’ils semblent tarder à agir, il se peut qu’il s’agisse d’une démarche délibérée de leur part pour obtenir le meilleur résultat possible en matière de refinancement.

Dilemme sur le marché des changes japonais

Félix : Vous avez évoqué le bond du yen au-dessus de 161 et suggéré que la politique d’assouplissement de la Fed était la meilleure solution pour remédier à ce problème. Cependant, elle semble lente à agir sur ce front. Je suis curieux de savoir quel côté la banque centrale privilégiera face à cette situation, les intérêts nationaux ou les intérêts internationaux ?

Raoul : Je pense qu’ils considèrent cela comme tout aussi important. Notez les deux visites récentes de Janet Yellen en Chine. Cela est lié au cycle de refinancement de la dette, car ils ont besoin de dollars ; leur secteur immobilier emprunte en dollars. Une pénurie mondiale de dollars a commencé, se propageant de la Silicon Valley Bank au Crédit Suisse, un acteur majeur du marché de l’eurodollar. La Banque du Japon, qui est au centre du marché de l’eurodollar, a également désespérément besoin de dollars, ce qui provoque une dépréciation du yen. La visite de Janet Yellen en Chine fait partie de l’orchestration de cette situation.

La stratégie consisterait à utiliser le Japon pour faire pression sur la Chine. La Chine ne veut pas dévaluer sa monnaie et Janet ne veut pas lui prêter directement de l'argent par le biais d'accords de swap. Elle pourrait plutôt utiliser la Banque du Japon pour intervenir indirectement. Dans le même temps, la Chine pourrait avoir accepté d'acheter des obligations américaines, dont Janet, la plus grande vendeuse d'obligations à haut rendement au monde, a besoin. Cet arrangement apporte des liquidités au marché de l'eurodollar et encourage la Chine à augmenter ses avoirs en bons du Trésor.

On assiste également à un vaste effort de rééquilibrage du commerce mondial. Les États-Unis ne peuvent pas se permettre d’enregistrer un déficit aussi important, et tous les pays ont besoin de croissance économique. Un dollar plus faible est essentiel à la croissance mondiale, il profite aux marchés émergents et stimule les exportations américaines. Au plus bas du cycle économique, il semble que cette danse se terminera par une baisse des taux de la Fed pour réduire les écarts de taux et choquer les marchés, peut-être en juillet.

Félix : Je partage le même point de vue, et cela semble raisonnable, mais le discours de Powell aujourd’hui n’a montré aucun signe d’action immédiate.

Raoul : Certes. Mais donner au Japon une capacité d’intervention illimitée est un thème récurrent. A chaque cycle, le Japon intervient sur les marchés des changes, provoquant une forte dépréciation du dollar et stimulant la croissance mondiale. Si les Etats-Unis bénéficient d’un dollar fort, en raison de la baisse de l’inflation, cela nuit également aux exportations et accroît le déficit. Tout le monde comprend quelles sont les mesures nécessaires, c’est pourquoi la visite de Janet Yellen en Chine est si importante.

La diversification est une chose du passé

Felix : Comment gérez-vous votre allocation d'actifs dans ces environnements dynamiques ? Il y a quelques années, vous faisiez activement des transactions macroéconomiques spécifiques, mais vous êtes désormais passé à un style d'investissement indiciel. Comment ce processus a-t-il évolué pour vous ? Pratiquez-vous toujours le trading macroéconomique traditionnel ?

Raoul : Je ne trade plus de macro-investissement. Mon portefeuille personnel est entièrement en crypto-monnaies. Chez Global Macro Investor, nous avons des paris sur la technologie et d’autres investissements, mais tout cela fait partie du même métier. Au fil du temps, j’ai réalisé que tout le monde dans le domaine macro-investissement avait des difficultés parce que nous ne nous concentrions pas sur la bonne chose : le cycle de liquidité. Une fois que vous réalisez que tout est lié à ce cycle, la question devient de savoir quel actif est le plus performant.

Les banques centrales ont effectivement éliminé le risque de l’extrémité gauche, à savoir la déflation de la dette : lorsque la valeur des garanties chute trop, cela conduit à un cercle vicieux de vente. Elles l’ont fait en 2008 en dévaluant leurs monnaies, ce qui a entraîné une hausse des prix des actifs. Elles l’ont répété en 2012 et pendant la pandémie. Essentiellement, elles ne permettront pas la déflation de la dette et dévalueront leurs monnaies de 8% par an pour l’empêcher. Considérez cela comme une option de vente qui coûte 8% par an pour garantir que le système ne s’effondre pas.

Le risque de queue gauche étant éliminé et tout ce qui est lié au cycle de refinancement de la dette, les devises se dépréciant au fil du temps, cela pourrait être la meilleure opportunité d'investissement à risque macroéconomique de tous les temps. Lorsque j'ai analysé, seuls le Nasdaq et les crypto-monnaies ont augmenté, avec un rendement annuel moyen de 177% pour le Nasdaq et de 150% pour le Bitcoin depuis 2011. Malgré sa volatilité, le Bitcoin a surperformé tous les autres actifs.

Félix : Le ratio de Sharpe du Bitcoin est incroyable.

Raoul : C'est vrai. À long terme, c'est inégalé. Le Bitcoin est une classe d'actifs unique. J'ai réalisé trop tard que c'était le seul métier possible. Les gens détestent ça parce qu'ils veulent revenir aux métiers traditionnels comme le pétrole ou l'USD/JPY. Mais si notre objectif en tant qu'investisseurs est de maximiser les profits, nous devons nous concentrer sur les meilleurs métiers, ce qui signifie que la diversification dans les crypto-monnaies n'est plus une bonne chose.

L'ère de la dette

Note du traducteur : La monétisation de la dette, également connue sous le nom de monétisation du déficit budgétaire ou communément appelée monnaie hélicoptère, signifie simplement que la banque centrale finance la dette publique en imprimant (en émettant) de la monnaie.

Félix : Je voudrais approfondir un peu votre théorie spécifique sur les actifs indiciels et les crypto-monnaies, mais d’abord, où mène finalement ce cycle de refinancement ? Est-il sans fin ou s’arrête-t-il lorsque le ratio dette/PIB baisse ? Où se situe le point de basculement ?

Raoul : Actuellement, nous utilisons la totalité de notre PIB disponible pour rembourser la dette du secteur privé, ce qui représente environ 1 001 TP9T du PIB. Le taux d’intérêt moyen est d’environ 21 TP9T et la croissance du PIB aux États-Unis est d’environ 1 751 TP9T. En gros, toute la croissance économique est désormais utilisée pour rembourser la dette. Dans le même temps, la dette publique représente également 1 001 TP9T du PIB. Où cette trajectoire nous mène-t-elle ? La réponse est vers la monétisation.

Avec le vieillissement de la population, la croissance continue repose sur l’expansion démographique, l’augmentation de la productivité et l’accumulation continue de la dette. Cependant, depuis la crise financière de 2008, la croissance de la dette n’a servi qu’à rembourser les dettes existantes. La croissance démographique dans le monde occidental stagne, voire décline, et des défis démographiques se profilent à l’horizon. La croissance de la productivité a été médiocre en raison du vieillissement de la main-d’œuvre, ce qui nous a obligés à nous tourner vers des technologies telles que l’intelligence artificielle et la robotique.

Amazon, par exemple, a rapidement augmenté son effectif de robots, passant de 250 000 à plus d’un million en trois ans, dépassant ainsi le nombre d’employés humains. Ces technologies devraient multiplier par trois, voire par dix la productivité, façonnant un avenir au potentiel de productivité pratiquement illimité grâce à l’automatisation. Cette évolution modifie le calcul économique vers un scénario d’expansion de la productivité tirée par l’IA et la robotique. Cette évolution repose sur l’augmentation de la consommation d’électricité et l’amélioration de l’efficacité de la puissance de calcul, et des progrès significatifs sont attendus – les investissements dans l’énergie verte en Europe et en Chine laissent présager une réduction de 75% des coûts de l’électricité au cours de la prochaine décennie.

Une dynamique similaire s’est produite après la Seconde Guerre mondiale, lorsque le contrôle de la courbe des taux et les gains de productivité ont favorisé la reprise économique du baby-boom. Aujourd’hui, nous suivons une stratégie similaire, car l’IA et la robotique promettent de reproduire une augmentation de 30% de la population mondiale du point de vue de la productivité.

Félix : Ainsi, la monétisation de la dette semble être une stratégie transitoire qui maintient la stabilité sociale tout en favorisant les investissements en capital nécessaires.

Raoul : Exactement. De plus, il n’est pas réaliste de laisser s’effondrer le système, comme le suggèrent certains milieux financiers. Avec des dettes atteignant 3 501 TP9T du PIB mondial, les conséquences sont désastreuses : un retour possible aux conditions économiques pré-modernes ou une mise en péril du commerce mondial. Il semble préférable d’atténuer ces risques, même au prix de 81 TP9T. Des investissements stratégiques peuvent compenser efficacement ces coûts.

Félix : Je comprends. À 30 ans, ma génération est aux prises avec des difficultés liées à l’achat d’une maison. Au Canada en particulier, l’accessibilité au logement est un problème croissant qui ressemble à une escroquerie à la Ponzi. L’effet de levier élevé qui est courant dans l’achat d’une maison demeure pendant cette période.

Raoul : Dans un cycle de dévaluation, les actifs dont l’offre est limitée s’apprécient en raison de la dévaluation de la monnaie, tandis que les revenus variables liés à la croissance du PIB stagnent, ce qui conduit à une pauvreté accrue. Des pays comme l’Australie et le Canada ont vu la valeur de leurs biens immobiliers augmenter en raison d’une immigration riche en capitaux et de systèmes de retraite solides. Cependant, l’accession à la propriété reste difficile à généraliser. Les ratios cours/bénéfices continuent de grimper dans un contexte de dévaluation de la monnaie – une tendance claire.

Félix : Ce contexte soutient-il votre thèse sur les crypto-monnaies et les actifs indiciels ?

Raoul : Exactement. Dans ce contexte, les actifs traditionnels perdent de leur attrait. Les cryptomonnaies et les actifs indiciels bénéficient d’un potentiel de hausse important en raison de leur rareté et de leur support technique, ce qui en fait un élément essentiel des stratégies d’investissement modernes.

Zone Banane et Bulles

Félix : Nous avons évoqué la « zone bananière » à plusieurs reprises. Pour ceux qui ne la connaissent pas, pouvez-vous expliquer ce que c’est et comment elle est liée au cycle actuel des prix ?

Raoul : Nous utilisons le terme « zone banane » pour décrire les périodes de liquidité accrue et de volatilité inhabituellement élevée du marché, en particulier juste avant une élection ou un événement majeur. Nous avions évoqué ce concept pour la première fois au cours du dernier trimestre de l’année dernière, en soulignant que la liquidité tend à entraîner les marchés dans une zone banane où les prix du marché augmentent verticalement. Cette zone est symbolisée sur le graphique des prix par un grand chandelier jaune qui ressemble à une banane. C’est un terme amusant, mais il indique qu’à ces moments-là, tout semble devenir fou à cause de la liquidité et des cycles du marché.

La zone banane s’applique également aux secteurs de la technologie et de l’intelligence artificielle. Nous traversons une période de changement technologique sans précédent. Nous intégrons la robotique avancée, les véhicules autonomes, l’édition génétique et d’autres innovations de pointe dans notre vie quotidienne. Malgré cela, certains investisseurs préfèrent encore les actifs traditionnels car ils semblent relativement bon marché. Cependant, la technologie et les crypto-monnaies sont les secteurs où la croissance exponentielle se produit.

Même si ces actifs traversent des cycles de bulle et de correction, la tendance à long terme reste à la hausse, car la technologie s’intègre de plus en plus dans tous les aspects de notre vie. Si vous choisissez d’investir, il est essentiel de vous concentrer sur les actifs les plus performants, comme la technologie. Considérer ces actifs comme des bulles revient à ignorer le fait que « demain sera plus numérique qu’aujourd’hui ».

Félix : Les gens sont souvent hantés par les cycles de bulle passés, comme celui de 2000, et sont prudents en raison des échecs passés comme celui de Cisco. Mais je pense que malgré cette prudence, il existe une croyance générale dans son potentiel.

Raoul : La prudence est compréhensible, surtout après les bulles passées. Mais regardez des entreprises comme Amazon, Google et Facebook. Malgré une volatilité à court terme, elles ont prouvé leur résilience et leur croissance à long terme. Mon point de vue est simple : si le monde devient de plus en plus numérique, alors les actions technologiques sont susceptibles d’être de bons investissements. Même avec les cycles de bulles, la tendance générale continuera à favoriser la technologie.

Changez votre cadre d’investissement

Félix : Comment vous sentez-vous à l’aise avec le processus d’investissement ? J’ai vécu la même expérience, en m’inquiétant toujours de la récession, mais j’ai fini par adopter une approche plus nuancée et optimiste. Avez-vous des conseils pour réussir cette transition ?

Raoul : Changez votre état d’esprit – vous devez vous attendre à une baisse du marché. Considérez-le comme une opportunité d’investir à nouveau. Par exemple, si le prix du Bitcoin monte à $200 000 puis chute à $70 000, c’est une opportunité d’investir à nouveau. Cette cyclicité peut être considérée comme un cadeau. Quelqu’un sur Twitter a souligné que tous les quatre ans, le Bitcoin devient l’actif le moins performant, mais cela offre une autre opportunité de générer de bons rendements. Adoptez une perspective à long terme, tout comme vous géreriez votre 401k. Soyez enthousiaste à l’idée des baisses du marché et soyez prêt à investir lorsque les prix sont bas.

Certains recommandent de vendre lorsque le marché est à son plus haut, mais vous devriez plutôt vous concentrer sur l’achat lorsque les prix sont bas. De cette façon, vous évitez la pression de devoir anticiper parfaitement le marché. En affrontant et en acceptant vos peurs, elles perdent leur pouvoir. Cette approche psychologique est également largement applicable dans la vie. De nombreuses personnes s’inquiètent de leur avenir financier, mais une réflexion à long terme et une réduction du risque d’investissement peuvent apaiser ces inquiétudes. Changer votre état d’esprit de la peur à l’opportunité changera complètement votre approche de l’investissement.

Le quatrième tournant

Note du traducteur : The Fourth Turning est un livre de William Strauss et Neil Howe qui explore un modèle cyclique récurrent dans l'histoire américaine. Dans cette théorie, les événements se déroulent de manière cyclique, appelée saecula, qui dure environ 80 à 100 ans. Ces saecula sont divisées en quatre tournants, chacun d'eux affectant les attitudes et les comportements d'une génération, influençant la manière dont la société répond aux défis et façonne l'avenir. Cette théorie a joué un rôle important dans la compréhension des modèles sociaux à long terme et la prévision des tendances futures.

Felix : Nous souhaitons également discuter de la manière dont ce cadre est affecté par l’incertitude politique et le quatrième tournant. En tant qu’observateurs extérieurs aux États-Unis, nous constatons que des enjeux politiques importants sont susceptibles d’avoir un impact sur la politique, notamment en ce qui concerne les cryptomonnaies. Comment gérez-vous ces incertitudes, en particulier compte tenu du rythme accéléré des changements politiques ?

Raoul : C’est très intéressant. Je vois la bataille autour de la régulation des cryptomonnaies comme une partie du conflit générationnel inhérent au Quatrième Tournant. Les institutions ont du mal à suivre les avancées technologiques comme l’IA, et réguler ces systèmes distribués est presque impossible. Neil Howe a parlé de la nécessité de nouvelles institutions et infrastructures, et cela est désormais évident. La montée du populisme découle du conflit entre les différentes générations sur la dette et les opportunités économiques. Les générations plus âgées sont accusées des problèmes actuels, mais le vrai problème est systémique.

Ce conflit ne sera pas résolu tant que la technologie ne prendra pas le dessus. La peur de la technologie est énorme, en particulier des innovations comme la blockchain et l'intelligence artificielle. La société risque de se diviser en deux groupes : ceux qui acceptent la technologie et ceux qui y résistent. Cette scission pourrait conduire à des changements sociaux majeurs, similaires à la scission entre les Néandertaliens et les Homo sapiens. Felix : Et les biohackers, etc.

Raoul : Oui, nous fusionnons de plus en plus avec la technologie, améliorant nos capacités cognitives, physiques et génétiques. Il y aura des gens qui résisteront à ce changement. Cette dichotomie pourrait conduire à un scénario où les personnes technologiquement avancées cohabiteront avec celles qui rejettent ces avancées. Le rythme du changement est trop rapide pour parvenir à une harmonie pendant un certain temps. Il est difficile pour les humains de faire face à des changements rapides, ce qui entraîne des tensions sociales.

Je choisis d’investir dans ces changements technologiques plutôt que de m’en inquiéter. Je peux me retirer dans ma maison de Little Cayman où l’impact de ces changements pourrait être moindre. Cette double existence me permet de profiter des bienfaits de la technologie et de la tranquillité de la nature.

Philosophie d'investissement en crypto-monnaie

Félix : Cela nous amène assez bien à votre thèse d’investissement en crypto-monnaie. Que pensez-vous de l'état actuel de l'investissement en crypto-monnaies ? Pouvez-vous nous en dire plus sur vos réflexions sur le rapport risque-récompense et sur votre position philosophique sur différents actifs ? Je sais que vous avez parcouru un voyage de Bitcoin à Ethereum et que vous êtes maintenant profondément impliqué dans l'écosystème Solana.

Raoul : Mon point de vue sur les cryptomonnaies a considérablement évolué. Lorsque je parle de cryptomonnaies, en particulier aux jeunes, je les décris comme un service public mondial similaire à Internet. La principale différence ici est que la technologie blockchain est tokenisée, ce qui fournit un système d’incitation comportementale pour la croissance du réseau. Essentiellement, plus les gens rejoignent et utilisent le réseau, plus il prend de la valeur. Cela crée une opportunité d’investissement unique car il ne s’agit pas seulement de la technologie, mais aussi de la croissance du réseau et de ses applications.

La capitalisation boursière des cryptomonnaies s'élève aujourd'hui à 1102,5 billions de dollars, et si la tendance de croissance actuelle se poursuit, elle pourrait atteindre 110100 billions de dollars d'ici 2032. Cela représente une opportunité de création de richesse sans précédent. Le défi consiste à naviguer efficacement dans cet espace et à éviter de se laisser distraire par les diverses distractions. Si Bitcoin reste un acteur clé, l'espace plus large, y compris Ethereum et Solana, offre également diverses opportunités.

Félix : C'est une perspective intéressante. Il semble que l'objectif principal devrait être de capturer la croissance globale plutôt que de rester coincé dans un actif spécifique. Pouvez-vous nous parler de la manière dont vous gérez votre horizon temporel et la taille de votre position dans ce contexte ?

Raoul : Il est essentiel de gérer votre horizon d'investissement et la taille de votre position. Je ne mets pas l'accent sur la maximisation de votre position ou la prise de risques extrêmes. L'idée est de capturer la majeure partie de la croissance tout en gérant le risque. Si les crypto-monnaies passent de 1 100 milliards de dollars à 1 100 milliards de dollars, vous n'avez pas besoin de prendre le plus de risques pour récolter les gains. Au lieu de cela, vous pouvez adopter une approche plus prudente et capturer le principal avantage tout en gérant le risque.

Félix : Il semble qu’il y ait souvent beaucoup de scepticisme à l’égard des crypto-monnaies, en particulier lorsque les prix fluctuent énormément. Comment considérez-vous ce scepticisme et comment affecte-t-il votre stratégie d’investissement ?

Raoul : Je comprends le scepticisme, car l’espace crypto est très facilement influencé par les émotions et les récits. Les gens veulent voir des résultats immédiats et ont souvent du mal à penser à long terme. J’ai clairement indiqué que même si j’ai alloué une grande partie de ma valeur nette liquide à Solana, je suis également diversifié. Je ne détiens pas actuellement beaucoup de Bitcoin car je pense que d’autres actifs offrent de meilleurs rendements potentiels. Cela ne signifie pas que j’ai abandonné Bitcoin ; simplement que mon objectif a changé en fonction des opportunités actuelles.

Le défi consiste à ne pas se laisser influencer par le battage médiatique et la peur. Par exemple, lors d’un repli du marché, les gens paniquent et passent à côté d’opportunités d’achat. Plutôt que d’essayer de chronométrer parfaitement le marché, il est préférable d’acheter pendant une période de vente et de conserver son investissement pendant la correction. La clé est de s’en tenir à une philosophie d’investissement à long terme et de ne pas laisser la volatilité à court terme affecter votre stratégie.

Félix : Les notions d’horizon d’investissement et de gestion de la volatilité sont essentielles. Pensez-vous que les fonds négociés en bourse (ETF) et autres instruments de placement ont un impact sur la volatilité du marché et assurent la stabilité ?

Raoul : Oui, les ETF et autres instruments d’investissement ont joué un rôle dans la réduction de la volatilité. Aux États-Unis en particulier, l’utilisation d’instruments tels que les comptes 401(k) pour effectuer des investissements réguliers a contribué à stabiliser le marché. En outre, l’introduction d’options et d’autres instruments financiers peut également réduire la volatilité. À mesure que le marché des crypto-monnaies mûrit, avec une participation institutionnelle accrue et une meilleure compréhension du réseau, le marché pourrait connaître une volatilité moins extrême.

Félix : Il est intéressant de voir comment le sentiment et les cycles du marché peuvent influencer les opinions sur la technologie. Compte tenu du scepticisme qui existe à l’égard de certains discours sur la technologie, pensez-vous que le temps est un facteur majeur dans l’évolution du sentiment du marché ?

Raoul : Le temps est un facteur important dans l’évolution du sentiment du marché. Le scepticisme à l’égard de la technologie, surtout après un cycle de battage médiatique et de déception, est naturel. Les gens s’attendent à voir des résultats immédiats et négligent souvent le développement progressif de la technologie. Par exemple, l’adoption de la blockchain a été progressive, avec souvent des expérimentations dans des domaines marginaux avant d’atteindre une phase de croissance exponentielle. L’essentiel est de comprendre que les avancées technologiques prennent du temps à se matérialiser pleinement.

Félix : En ce qui concerne le Bitcoin, pensez-vous toujours qu'il s'agit d'un actif important ? Même s'il n'a pas le potentiel de croissance explosif d'autres actifs, a-t-il encore de la valeur selon vous ?

Raoul : Oui, le Bitcoin reste un actif important. Il agit comme une garantie primitive et comme un outil de protection contre la dépréciation de la monnaie. Bien qu’il ne soit peut-être pas l’actif le plus performant en termes de croissance, il a toujours une valeur importante, notamment en tant que couverture contre la dépréciation de la monnaie. Son utilisation comme réserve de valeur et son adoption généralisée garantissent qu’il conserve sa pertinence, même si sa domination dans l’espace des crypto-monnaies peut s’affaiblir au fil du temps.

Cet article provient d'Internet : L'ancien co-directeur de Goldman Sachs : une baisse des taux de la Fed trop tardive pourrait être une erreur

Article original : En quoi les couches 2 diffèrent-elles vraiment du sharding d'exécution ? Compilé par : Odaily Planet Daily Asher L'un des points que j'ai soulevés il y a deux ans et demi dans mon article « Endgame » était que, du moins techniquement, les différentes voies à suivre pour la blockchain semblaient étonnamment similaires. Dans les deux cas, il y a un grand nombre de transactions sur la chaîne, et le traitement de ces transactions nécessite : (i) beaucoup de calculs ; (ii) beaucoup de bande passante de données. Les nœuds Ethereum ordinaires, tels que le nœud d'archive reth de 2 To exécuté sur l'ordinateur portable utilisé pour écrire cet article, ne sont pas assez puissants pour vérifier directement une telle quantité de données et de calculs, même avec un excellent travail d'ingénierie logicielle et des arbres Verkle. Au lieu de cela, dans le sharding L1 et le rollup-centric…