Une brève histoire de la tokenisation des actifs : une transformation tortueuse et un avenir prometteur

Auteur original : ALEX WESELEY

Traduction originale : TechFlow

Introduction de l'article

Dans cet article, l’auteur ALEX WESELEY se penche sur le potentiel et les défis de la tokenisation des actifs financiers sur les blockchains publiques. Bien que des milliards de dollars d’actifs financiers réels aient été tokenisés et déployés sur des blockchains publiques, il reste encore beaucoup de travail à faire à l’intersection du droit et de la technologie pour restructurer l’infrastructure du système financier. L’article passe en revue le contexte historique des marchés financiers traditionnels, en particulier la crise de la paperasserie des années 1960, révélant la fragilité et l’inefficacité du système existant. L’auteur estime que les blockchains publiques sont particulièrement bien placées pour résoudre ces problèmes de manière fiable et neutre à l’échelle mondiale.

Les points principaux

-

Bien que des milliards de dollars d’actifs financiers du monde réel aient été tokenisés et déployés sur des blockchains publiques à ce jour, il reste encore beaucoup de travail à faire à l’intersection du droit et de la technologie pour réorganiser l’infrastructure du système financier sur les blockchains publiques.

-

L’histoire nous apprend que le système financier actuel n’a pas été conçu pour supporter le niveau de mondialisation et de numérisation requis aujourd’hui, et qu’il est devenu un système fermé construit sur une technologie obsolète. Les blockchains publiques sont particulièrement bien placées pour résoudre ces problèmes de manière fiable et neutre à l’échelle mondiale.

-

Malgré les défis, nous pensons toujours chez Artemis que les actions, les bons du Trésor et les autres actifs financiers migreront vers les blockchains publiques, car elles sont plus efficaces. Cela permettra de libérer les effets de réseau à mesure que les applications et les utilisateurs convergeront vers les mêmes plateformes sous-jacentes qui permettent des actifs programmables et interopérables.

Préface

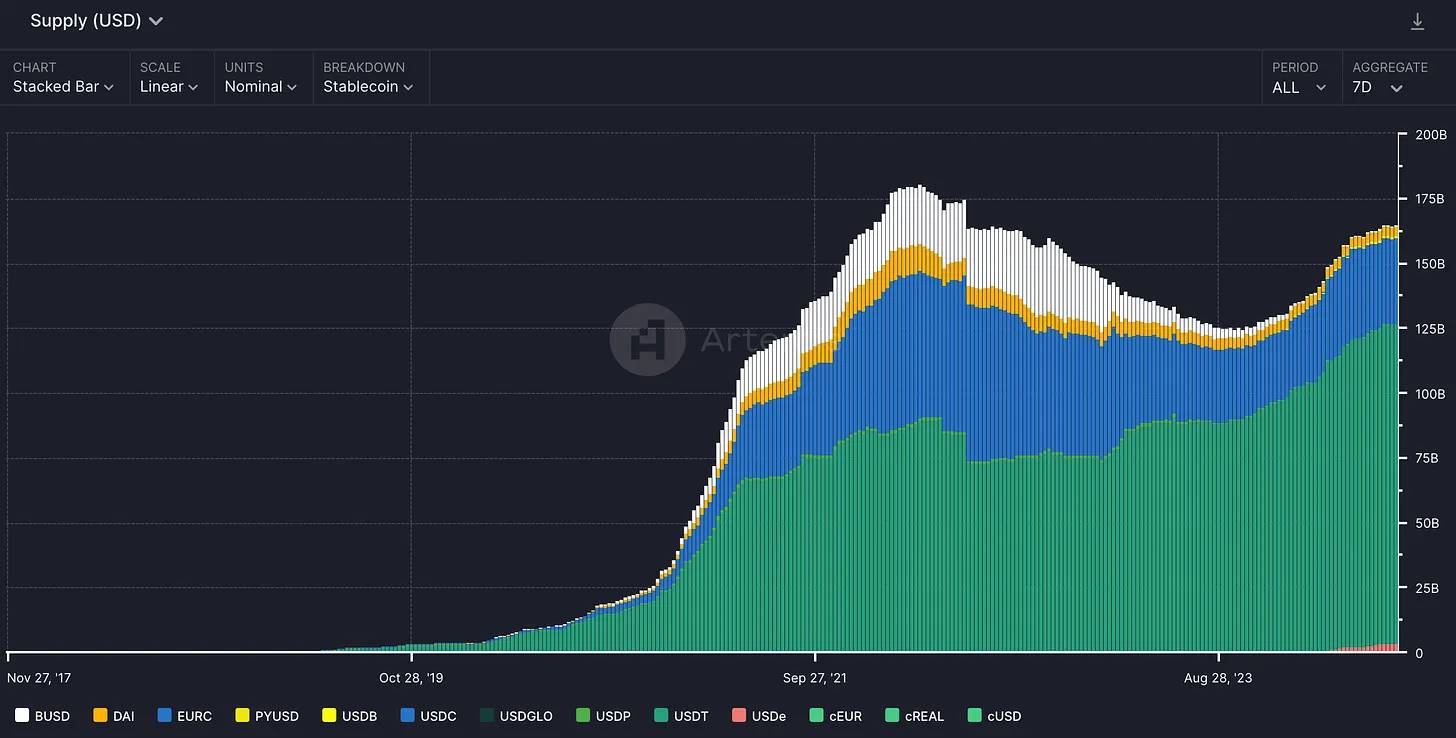

Avec plus de $160 milliards en monnaie fiduciaire tokenisée et 1 milliard de TP10T2 dans les bons du Trésor américain et les matières premières tokenisées, la tokenisation des actifs financiers du monde réel sur les blockchains publiques a commencé.

Offre de pièces stables (Artemis)

Offre de trésorerie tokenisée par émetteur (rwa.xyz)

Pendant des années, Le secteur financier a été intrigué par le potentiel que la technologie blockchain pourrait avoir pour perturber l’infrastructure traditionnelle des marchés financiers. Les avantages promis comprennent une transparence accrue, l'immuabilité, des délais de règlement plus rapides, une efficacité du capital améliorée et des coûts d'exploitation réduits. Cette promesse a conduit au développement de nouveaux instruments financiers sur la blockchain, tels que des mécanismes de négociation innovants, des protocoles de prêt et des pièces stables. Actuellement, la finance décentralisée (DeFi) compte plus de 110 milliards de dollars de crypto-monnaies bloquées, ce qui indique un intérêt et des investissements importants dans cet espace. Les partisans de la technologie blockchain envisagent son impact au-delà de la création d'actifs cryptographiques tels que Bitcoin et Ethereum. Ils prévoient un avenir dans lequel registres mondiaux, immuables et distribués renforcera le système financier existant, qui est souvent limité par des registres centralisés et cloisonnés. Au cœur de cette vision se trouve tokenisation , le processus de représentation d'actifs traditionnels sur une blockchain à l'aide de programmes de contrats intelligents appelés jetons.

Pour comprendre le potentiel de cette transformation, cet article examinera d’abord le développement et le fonctionnement de l’infrastructure traditionnelle des marchés financiers à travers le prisme de compensation et règlement de titres . Cette revue comprendra un aperçu des développements historiques et une analyse des pratiques actuelles, fournissant le contexte nécessaire pour explorer comment la tokenisation basée sur la blockchain peut conduire à la prochaine phase de l'innovation financière. La crise clé des bureaux de Wall Street des années 1960 fournira un aperçu clé Étude de cas , mettant en évidence les vulnérabilités et les inefficacités du système existant. Cet événement historique ouvrira la voie à une discussion sur les principaux acteurs de la compensation et du règlement et sur les défis inhérents au processus actuel de livraison contre paiement (DvP). L'article se termine par une discussion sur la manière dont blockchains sans permission Elles peuvent offrir des solutions uniques à ces défis et avoir le potentiel de générer davantage de valeur et d’efficacité dans le système financier mondial.

La crise des documents administratifs à Wall Street et la Depository Trust Clearing Corporation (DTCC)

Le système financier actuel s'est formé progressivement après des décennies de tensions systémiques. Un événement souvent négligé est la crise de la paperasserie de la fin des années 1960, qui met en lumière les raisons pour lesquelles le système de règlement est devenu ce qu'il est aujourd'hui. George S. Geis décrit cet événement en détail dans « Contexte historique du règlement des actions et de la blockchain Il est essentiel d’examiner l’évolution de la compensation et du règlement des titres pour comprendre le système financier actuel et reconnaître l’importance de la tokenisation.

Aujourd'hui, il est facile pour les gens d'acheter des titres en quelques minutes par l'intermédiaire de leur courtier en ligne. Bien sûr, cela n'a pas toujours été le cas. Historiquement, les actions étaient émises aux particuliers sous la forme de certificats physiques, qui représentaient la propriété des actions. Pour conclure une transaction boursière, le certificat physique devait être transféré du vendeur à l'acheteur. Cela impliquait de remettre le certificat à un agent de transfert, qui annulait l'ancien certificat et en émettait un nouveau au nom de l'acheteur. Une fois le nouveau certificat livré à l'acheteur et le vendeur payé, la transaction était réglée. Aux XIXe et XXe siècles, les maisons de courtage ont progressivement commencé à détenir des certificats d'actions au nom de leurs investisseurs, ce qui leur permettait de compenser et de régler plus facilement les transactions avec d'autres maisons de courtage. Le processus était encore en grande partie manuel, une seule société de courtage utilisant généralement 33 documents différents pour exécuter et enregistrer une seule transaction sur titres (SEC). Bien que gérable au début, le processus est devenu de plus en plus lourd à mesure que les volumes de transactions augmentaient. Dans les années 1960, l'activité boursière a augmenté de façon spectaculaire, rendant impossible la livraison physique des titres entre les courtiers. Les systèmes conçus pour gérer les 3 millions d'actions échangées par jour au début des années 1960 n'étaient pas à la hauteur des 13 millions d'actions échangées par jour à la fin de la décennie (SEC). Pour laisser le temps au back-office de traiter les règlements, la Bourse de New York (NYSE) a raccourci les heures de négociation, étendant le délai de règlement à T+5 (cinquième jour après le jour de négociation), et a finalement cessé toute négociation le mercredi.

Un certificat d'actions (Colorado Artifactual)

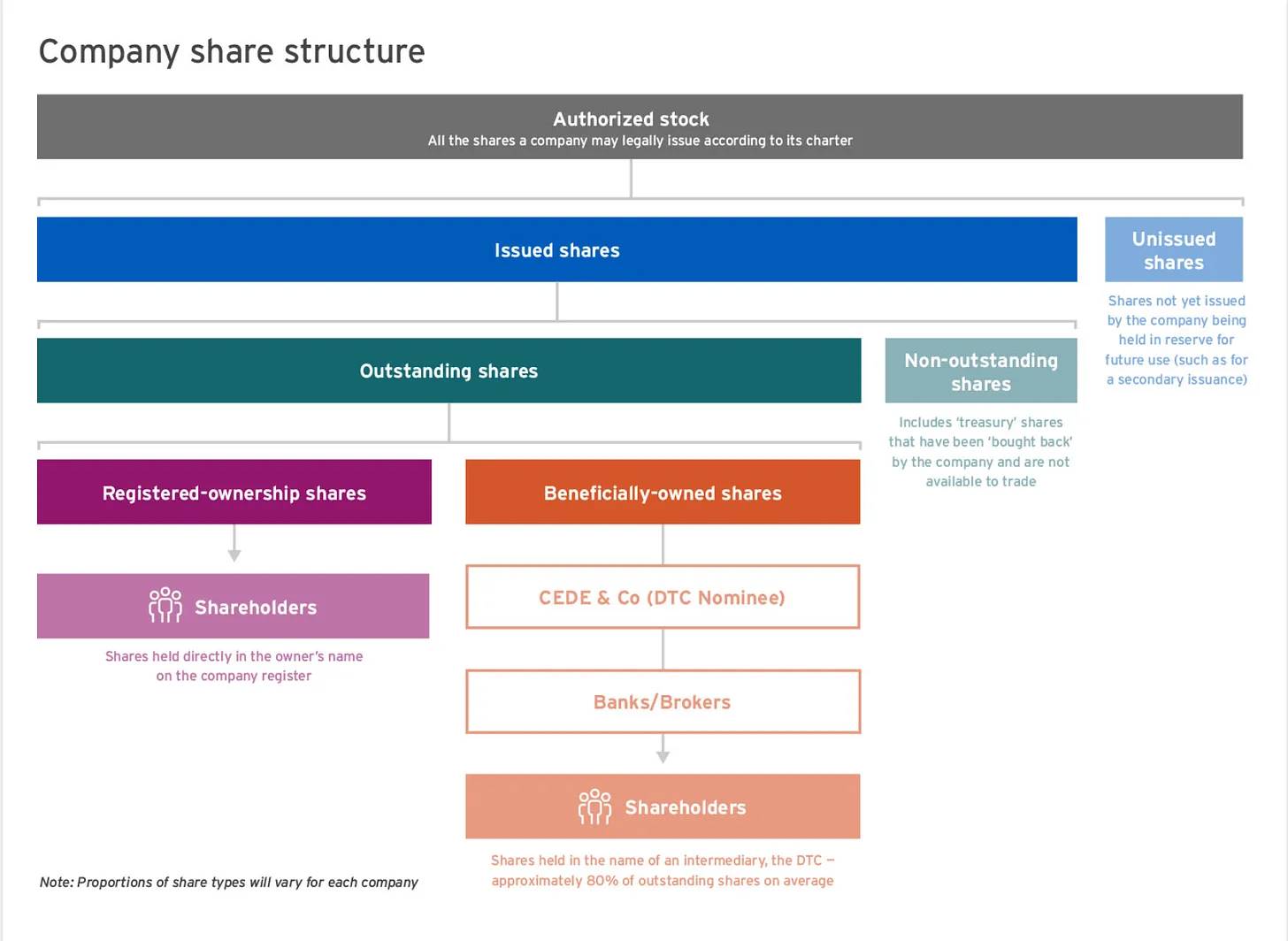

Depuis 1964, la Bourse de New York (NYSE) cherche une solution en créant le Central Certificate Service (CCS). L'objectif du CCS était de devenir un dépositaire central de tous les certificats d'actions, ce qui signifie qu'il détiendrait toutes les actions au nom de ses membres (principalement des courtiers-négociants), tandis que les investisseurs finaux recevraient la propriété effective par le biais d'inscriptions comptables de leurs courtiers. Les progrès du CCS ont été entravés par diverses restrictions réglementaires jusqu'en 1969, lorsque les cinquante États ont modifié leurs lois pour permettre au CCS de détenir centralement des certificats et de transférer la propriété des actions. Toutes les actions ont été transférées au CCS pour être stockées en vrac fongible immobilisé. Comme le CCS détenait toutes les actions sous une forme fixe, il enregistrait les soldes de ses membres-courtiers-négociants dans ses livres internes, et ces courtiers-négociants enregistraient à leur tour les soldes des investisseurs finaux qu'ils représentaient dans leurs livres internes. Le règlement des actions pouvait désormais se faire par des inscriptions comptables plutôt que par livraison physique. En 1973, CCS a changé de nom pour devenir Depository Trust Company (DTC) et tous les certificats d'actions ont été transférés sous le nom de sa filiale. Cédé Co Aujourd'hui, DTC, par l'intermédiaire de Cede, est le propriétaire nominal de la quasi-totalité des actions de la société. DTC elle-même est une filiale de la Depository Trust Clearing Corporation (DTCC), dont les autres filiales incluent la National Securities Clearing Corporation (NSCC). Ces sociétés, DTC et NSCC, sont l'un des éléments les plus essentiels du système de valeurs mobilières actuel.

La création de ces intermédiaires a changé la nature de la propriété des actions. Auparavant, les actionnaires détenaient des certificats physiques ; désormais, cette propriété était représentée par une série d'écritures comptables. À mesure que le système financier évoluait, la complexité croissante a conduit à la création de davantage de dépositaires et d'intermédiaires, chacun devant conserver son propre registre de propriété par le biais d'écritures comptables. La hiérarchie de la propriété est simplifiée dans le diagramme suivant :

Source : ComputerShare

Notes sur la numérisation des titres

À la suite de la crise de la paperasserie, la DTCC a cessé de détenir des actions physiques dans ses coffres, de sorte que les actions sont passées d’un statut « fixe » à un statut complètement « dématérialisé », la quasi-totalité d’entre elles étant désormais représentées uniquement par des inscriptions comptables électroniques. Aujourd’hui, la plupart des titres sont émis sous forme dématérialisée. En 2020, la DTCC estime que 98% de titres sont dématérialisés, les 2% restants représentant près de $780 milliards de titres.

Introduction aux infrastructures traditionnelles des marchés financiers (IMF)

Pour comprendre le potentiel de la blockchain, il faut comprendre les infrastructures des marchés financiers (IMF), qui sont les entités mêmes que la blockchain est sur le point de perturber. Les IMF sont l'épine dorsale de notre système financier. La Banque des règlements internationaux (BRI) et l'Organisation internationale des commissions de valeurs (OICV) ont détaillé le rôle des IMF dans les principes pour les infrastructures des marchés financiers (PFMI). La BRI et l'OICV définissent les infrastructures de marché financières critiques suivantes pour le bon fonctionnement du système financier mondial :

-

Systèmes de paiement (SP) :Systèmes responsables du transfert de fonds entre les participants de manière sécurisée et efficace.

-

Exemple : Aux États-Unis, Fedwire est le principal système de virement interbancaire, fournissant des services de règlement brut en temps réel (RTGS). À l’échelle mondiale, le système SWIFT est d’une importance systémique car il fournit un réseau pour les transferts de fonds internationaux, mais il ne s’agit que d’un système de soutien : il ne conserve pas de comptes et ne règle pas les paiements.

-

Dépositaires centraux de titres (DCT) :Entités qui fournissent des comptes de titres, des services de garde centralisée, des services d'actifs et jouent un rôle important dans la garantie de l'intégrité de l'émission de titres.

-

Exemples : aux États-Unis, DTC. En Europe, Euroclear ou Clearstream.

-

Systèmes de règlement de titres (SSS) :Les systèmes de règlement de titres permettent le transfert et le règlement de titres par le biais d'inscriptions comptables selon un ensemble de règles multilatérales prédéterminées. Ces systèmes permettent le transfert de titres soit sans paiement, soit avec paiement.

-

Exemples : aux États-Unis, DTC. En Europe, Euroclear ou Clearstream.

-

Contreparties centrales (CCP) : Entités qui agissent en tant qu'acheteur pour chaque vendeur et en tant que vendeur pour chaque acheteur afin de garantir l'exécution des contrats non liés. Les CCP y parviennent en innovant dans le processus de division d'un contrat entre un acheteur et un vendeur en deux contrats : l'un entre l'acheteur et la CCP, l'autre entre le vendeur et la CCP, absorbant ainsi le risque de contrepartie.

-

Exemple : Aux États-Unis, la National Securities Clearing Corporation (NSCC).

-

Référentiels de rapports de transactions (TR) : Entités qui conservent des enregistrements électroniques d’ensembles de données de transaction.

-

Exemple : DTCC gère un référentiel mondial de rapports de transactions en Amérique du Nord, en Europe et en Asie. Il est principalement utilisé pour le trading de produits dérivés.

Tout au long du cycle de vie d’une transaction, l’interaction de ces systèmes est approximativement représentée dans le diagramme suivant :

Source : Banque fédérale de réserve de New York

En règle générale, les transferts sont organisés selon un modèle en étoile, l'IMF étant le centre névralgique, les étoiles étant d'autres institutions financières telles que des banques et des courtiers. Ces institutions financières peuvent interagir avec plusieurs IMF sur différents marchés et juridictions, comme le montre la figure suivante :

Source : Banque fédérale de réserve

Cette isolation des registres implique que les entités doivent se faire mutuellement confiance pour préserver l’intégrité de leurs registres, de leurs communications et de leurs rapprochements. Il existe des entités, des processus et des réglementations qui existent uniquement pour faciliter cette confiance. Plus le système financier devient complexe et mondial, plus des forces externes sont nécessaires pour renforcer la confiance et la coopération entre les institutions financières et les intermédiaires du marché financier.

L’inefficacité des marchés financiers actuels est démontrée par les données suivantes sur les échecs de règlement des titres d’entreprises, qui ont récemment augmenté pour représenter plus de 5% du volume total des transactions.

Source : Banque fédérale de réserve de New York

Selon des données complémentaires fournies par la DTCC, le montant des échecs de règlement quotidiens sur les titres du Trésor américain se situe entre 110T20 milliards et 110T50 milliards de dollars. Cela représente environ 119T sur les 110T4 milliards de dollars de transactions sur titres du Trésor que la DTCC compense chaque jour.

Source : DTCC

Un échec de règlement a des conséquences car l'acheteur du titre peut déjà l'avoir utilisé comme garantie dans une autre transaction. Cette transaction ultérieure sera également confrontée à un échec de règlement, ce qui peut conduire à une défaillance en cascade.

Règlement des titres : livraison contre paiement

Le Comité des systèmes de paiement et de règlement Le règlement des opérations sur titres est un processus qui présente le plus grand risque financier. Les titres peuvent être transférés avec ou sans paiement. Certains marchés utilisent un mécanisme selon lequel le transfert de titres n’a lieu que si le transfert de fonds correspondant est réussi – un mécanisme connu sous le nom de Delivery versus Payment (DvP). Aujourd’hui, la livraison des titres et le paiement des fonds se font dans deux systèmes fondamentalement différents. L’un se fait par le biais du système de paiement et l’autre par le biais du système de règlement des opérations sur titres, ceux mentionnés dans la section précédente. Aux États-Unis, les paiements peuvent être effectués via FedWire ou ACH, tandis que les paiements internationaux peuvent utiliser SWIFT pour la communication et le règlement via un réseau de banques correspondantes. En revanche, la livraison des titres se fait par le biais de systèmes de règlement des titres et de dépositaires centraux de titres tels que la DTC. Il s’agit de systèmes et de registres différents, qui nécessitent une communication et une confiance accrues entre les différents intermédiaires.

Source : FIMMDA

Règlement atomique dans la blockchain et DvP

La blockchain peut atténuer certains risques dans les systèmes de livraison de paiement, tels que le risque de règlement du principal, grâce à une propriété unique appelée atomicité. Une transaction blockchain elle-même peut comprendre plusieurs étapes différentes. Par exemple, la livraison d'un titre et la réalisation de son paiement. Ce qui rend les transactions blockchain spéciales, c'est que soit toutes les parties de la transaction réussissent, soit aucune d'entre elles. Cette propriété, appelée atomicité, permet des mécanismes tels que les prêts flash, où les utilisateurs peuvent emprunter de l'argent sans garantie en une seule transaction, à condition de le rembourser dans la même transaction. Cela est possible car si un utilisateur ne rembourse pas le prêt, la transaction et le prêt ne seront pas enregistrés. Dans la blockchain, la livraison des paiements peut être effectuée sans confiance via des contrats intelligents et l'exécution atomique des transactions. Cela a le potentiel de réduire le risque de règlement du principal, lorsqu'une partie d'une transaction n'aboutit pas, exposant les parties à des pertes potentielles. La blockchain présente des caractéristiques clés qui lui permettent de remplacer le rôle joué par les systèmes traditionnels de règlement de titres et les systèmes de paiement dans le règlement des livraisons de paiements.

Source : Moonpay

Pourquoi choisir la blockchain sans permission ?

Pour qu'une blockchain soit publique et sans autorisation, tout le monde doit pouvoir participer à la validation des transactions, à la génération de blocs et à la recherche d'un consensus sur l'état canonique du registre. De plus, tout le monde doit pouvoir télécharger l'état de la blockchain et vérifier la validité de toutes les transactions. Bitcoin, Ethereum et Solana sont des exemples de blockchains publiques, où toute personne disposant d'une connexion Internet peut accéder au registre et interagir avec lui. Les blockchains qui répondent à ces critères et qui sont suffisamment grandes et décentralisées sont essentiellement neutre de confiance couches de règlement globales. Autrement dit, il s'agit d'environnements impartiaux pour l'exécution, la vérification et le règlement des transactions. Grâce à l'utilisation de contrats intelligents, des transactions peuvent être effectuées entre des parties qui ne se connaissent pas, ce qui permet une exécution sans intermédiaire et sans confiance et entraîne des modifications immuables du registre partagé mondial. Bien qu'aucune entité ne puisse à elle seule restreindre l'accès d'un individu à la blockchain, les applications construites sur la blockchain peuvent mettre en œuvre des autorisations telles que la liste blanche à des fins de KYC et de conformité.

Les blockchains publiques peuvent améliorer l’efficacité et l’efficience des opérations de back-office en exploitant la programmabilité des contrats intelligents et l’atomicité des transactions de blockchain. Ces capacités peuvent également être obtenues avec des blockchains autorisées. À ce jour, une grande partie de l’exploration de la blockchain par les entreprises et les gouvernements a été menée via des blockchains privées et autorisées. Cela signifie que les validateurs du réseau doivent passer des contrôles KYC avant d’être autorisés à rejoindre le réseau et à exécuter le mécanisme de consensus des registres, la validation des transactions et le logiciel de génération de blocs. La mise en œuvre d’une blockchain autorisée pour une utilisation institutionnelle ne sera pas plus bénéfique que l’utilisation d’un registre privé partagé entre les institutions. Si la technologie sous-jacente est entièrement contrôlée par des entités comme JP Morgan, un consortium de banques ou même un gouvernement, le système financier ne sera plus impartial et crédible. Les entreprises et les agences gouvernementales ont fait des recherches sur la technologie des registres distribués depuis 2016 , mais nous n’avons toujours pas vu de mise en œuvre significative de ces systèmes en dehors des projets pilotes et des environnements de test. Selon Chris Dixon d’a16z, cela est en partie dû au fait que la blockchain permet aux développeurs d’écrire du code qui peut prendre des engagements forts, tandis que les entreprises n’ont pas besoin de prendre autant d’engagements envers elles-mêmes. En outre, les blockchains devraient être comme des jeux massivement multijoueurs, et pas seulement des jeux multijoueurs comme les blockchains d’entreprise.

Études de cas sur la tokenisation

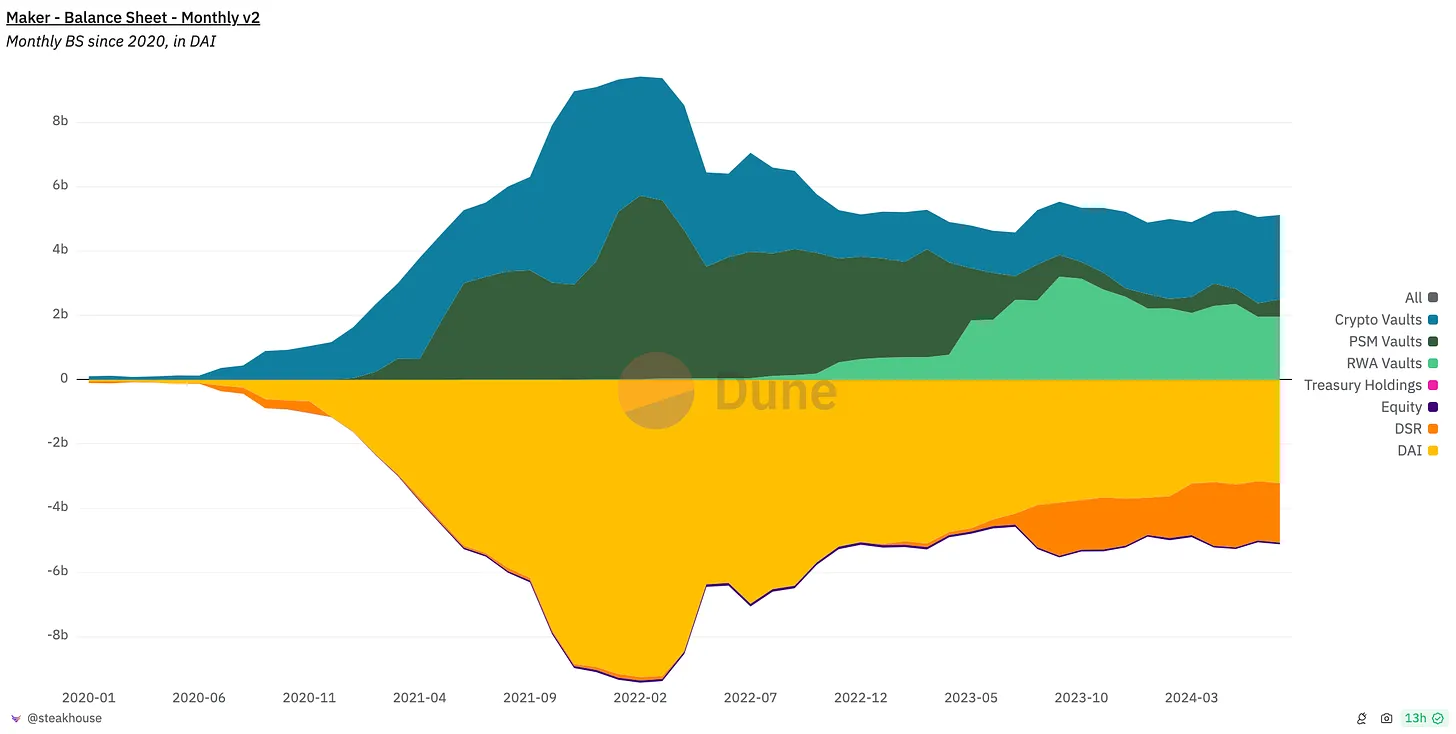

Maker, le protocole qui gère le stablecoin DAI, a augmenté l'utilisation d'actifs du monde réel (RWA) pour garantir l'émission de DAI. Dans le passé, le DAI était principalement soutenu par des actifs cryptographiques et des stablecoins. Aujourd'hui, environ 40% du bilan de Makers sont détenus dans des coffres RWA qui investissent dans des bons du Trésor américain, générant des revenus importants pour le protocole. Ces coffres RWA sont gérés par diverses entités, dont BlockTower et Huntingdon Valley Bank.

Source : Dune/steakhouse

Roche noire Le fonds de liquidité institutionnelle en USD (BUIDL) de s a été lancé sur la blockchain publique Ethereum en mars 2024. Le fonds investit dans les bons du Trésor américain et les investisseurs détiennent des parts du fonds via des jetons ERC-20. Afin d'investir dans le fonds et d'émettre des actions supplémentaires, les investisseurs doivent d'abord se soumettre à KYC via Securitize. Le paiement des actions peut être effectué par virement bancaire ou USDC Bien que l’émission et le rachat d’actions puissent être effectués via des stablecoins, le règlement réel des transactions n’a pas lieu tant que le fonds n’a pas réussi à vendre les titres sous-jacents sur les marchés financiers traditionnels (dans le cas d’un rachat). En outre, l’agent de transfert Securitize maintient un registre des transactions et de la propriété hors chaîne qui a légalement priorité sur la blockchain. Cela suggère qu’il existe de nombreuses questions juridiques qui doivent être résolues avant que les bons du Trésor américain eux-mêmes puissent être émis sur la chaîne et réglés de manière atomique avec des paiements en USDC.

Ondo Finance est une start-up fintech qui innove dans le domaine de la tokenisation. Elle propose une variété de produits, notamment OUSG et USDY, qui sont émis sous forme de jetons sur plusieurs blockchains publiques. Les deux produits investissent dans les bons du Trésor américain à la base et offrent un rendement aux détenteurs. OUSG n'est disponible que pour les acheteurs qualifiés aux États-Unis, tandis que l'USDY est ouvert à toute personne en dehors des États-Unis (et d'autres régions restreintes). Un point intéressant à propos de la frappe d'USDY est que lorsqu'un utilisateur souhaite frapper des USDY, il peut choisir de transférer des USD ou d'envoyer des USDC. Pour les dépôts en USDC, le transfert est considéré comme terminé lorsque Ondo convertit les USDC en USD et remet les fonds sur son propre compte bancaire. Cela est fait à des fins juridiques et comptables, démontrant clairement que l'absence d'un cadre réglementaire clair pour les actifs numériques freine l'innovation.

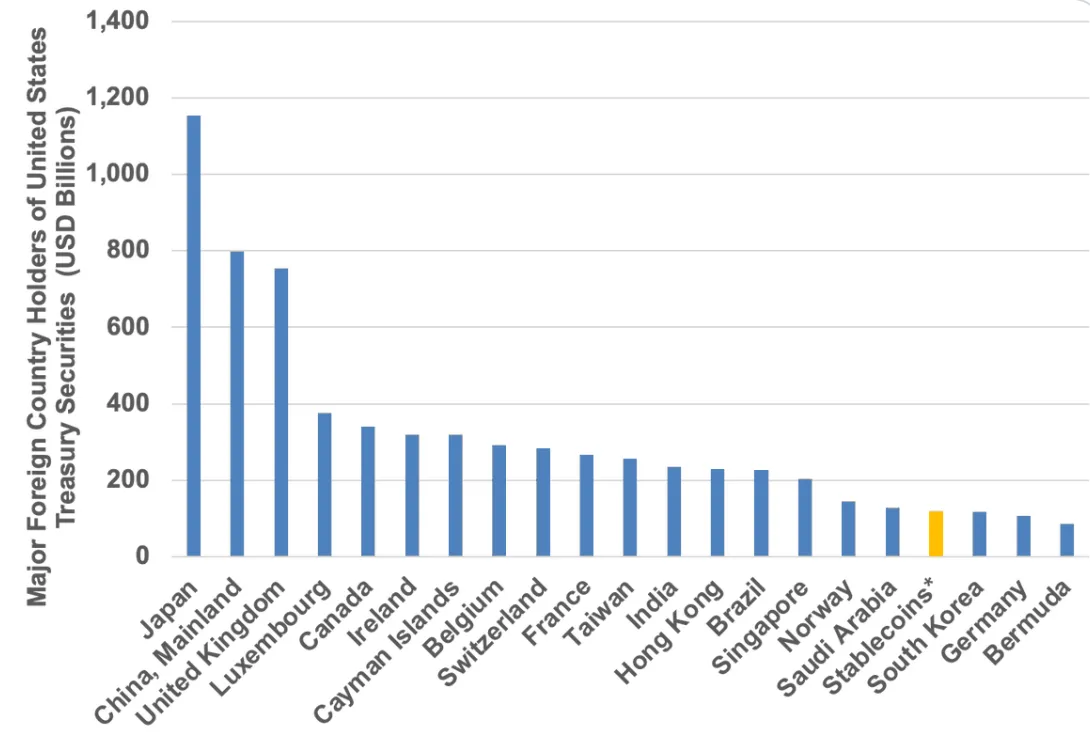

Les stablecoins sont de loin l'exemple le plus réussi de tokenisation . Plus de 10 milliards de dollars de monnaie fiduciaire tokenisée existent sous forme de pièces stables, avec des milliers de milliards de dollars échangés chaque mois. Les pièces stables deviennent une part de plus en plus importante des marchés financiers. Les émetteurs de pièces stables sont collectivement le 18e plus grand détenteur de dette américaine au monde.

Source : Tagus Capital

en conclusion

Le système financier a traversé de nombreuses périodes difficiles, notamment la crise de la paperasserie, la crise financière mondiale et même l'incident GameStop. Ces périodes ont mis le système financier à rude épreuve et l'ont façonné pour devenir ce qu'il est aujourd'hui : un système de grands intermédiaires et de silos qui s'appuient sur des processus et des réglementations lents pour instaurer la confiance et effectuer des transactions. Les blockchains publiques offrent une meilleure alternative en créant des registres programmables, neutres et fiables, résistants à la censure. Cependant, les blockchains ne sont pas encore parfaites. En raison de leur nature distribuée, elles souffrent de problèmes spécifiques à la technologie tels que les réorganisations de blocs, les fourches et les problèmes liés à la latence. Pour une analyse plus approfondie des risques de règlement associés aux blockchains publiques, consultez l'article de Natasha Vasan Régulariser les insatisfaits . De plus, malgré les améliorations apportées à la sécurité des contrats intelligents, ceux-ci sont encore fréquemment piratés ou exploités par l’ingénierie sociale. Les blockchains deviennent également coûteuses en période de forte congestion et n’ont pas encore prouvé leur capacité à gérer les transactions à l’échelle requise par le système financier mondial. Enfin, il existe des obstacles réglementaires et de conformité qui doivent être surmontés pour que la tokenisation généralisée des actifs du monde réel devienne une réalité.

Avec un cadre juridique adéquat et un développement suffisant de la technologie sous-jacente, la tokenisation d’actifs sur des blockchains publiques a le potentiel de débloquer des effets de réseau à mesure que les actifs, les applications et les utilisateurs sont réunis. À mesure que davantage d’actifs, d’applications et d’utilisateurs arrivent sur la chaîne, la plateforme elle-même et la blockchain deviendront plus précieuses et plus attrayantes pour les constructeurs, les émetteurs et les utilisateurs, formant ainsi un cercle vertueux. L’utilisation d’une technologie sous-jacente partagée, fiable et neutre à l’échelle mondiale permettra de nouvelles applications dans les secteurs de la consommation et de la finance. Aujourd’hui, des milliers d’entrepreneurs, de développeurs et de décideurs politiques construisent cette infrastructure publique, surmontant de nombreux obstacles et s’efforçant de construire un système financier plus connecté, plus efficace et plus équitable.

Cet article provient d'Internet : Une brève histoire de la tokenisation des actifs : une transformation tortueuse et un avenir brillant

Auteur original : Kaori , BlockBeats Rédacteur original : Jack , BlockBeats Au cours du week-end, un article du magazine Fortune a déclaré que Farcaster lancerait un jeton comme la plupart des protocoles, ce qui a aidé les utilisateurs actifs quotidiens de Farcaster, qui étaient en baisse depuis près d'un demi-mois, à reprendre. Le 22 mai, Farcaster a finalisé un financement de 110T150 millions de dollars mené par Paradigm avec une valorisation de près de 110T1 milliard de dollars. Cette nouvelle a une fois de plus attiré l'attention sur Farcaster et sa plus grande application front-end Warpcast, qui avait attiré l'attention du marché au début de l'année. Les utilisateurs actifs quotidiens ont atteint un niveau record un jour après l'annonce du financement. La semaine dernière, Voodoo, un éditeur de jeux casual bien connu, a dépensé 500 millions d'euros pour acquérir BeReal, une application de réseautage social pour les connaissances, car il a été attiré par…