Wintermute parle des défauts de conception de DEX : une distribution de valeur déséquilibrée

Cet article provient de : Wintermute

Traducteur : Odaily Planet Daily Azuma

Dans le monde des cryptomonnaies, l'émission de jetons est cruciale. Une émission de jetons réussie peut considérablement améliorer la valeur et l'influence d'un protocole et apporter une richesse considérable à divers rôles dans l'écosystème grâce aux parachutages.

Cependant, dans le contexte actuel, le véritable potentiel d’émission de jetons est souvent limité par la conception des échanges décentralisés (DEX) – les protocoles qui émettent des jetons ne peuvent pas capturer la valeur dérivée des activités de trading. En disposant de leurs propres courbes de teneurs de marché automatisés (AMM), les protocoles peuvent capturer et conserver plus efficacement la valeur qu’ils créent, améliorant ainsi leurs propres modèles économiques et renforçant la durabilité de la DeFi.

L'émission de jetons peut créer une valeur énorme

L'émission de tokens est le moment le plus critique du développement d'un protocole. S'il est bien conçu, il créera une valeur considérable pour tous les utilisateurs, contributeurs, investisseurs et l'ensemble de la communauté.

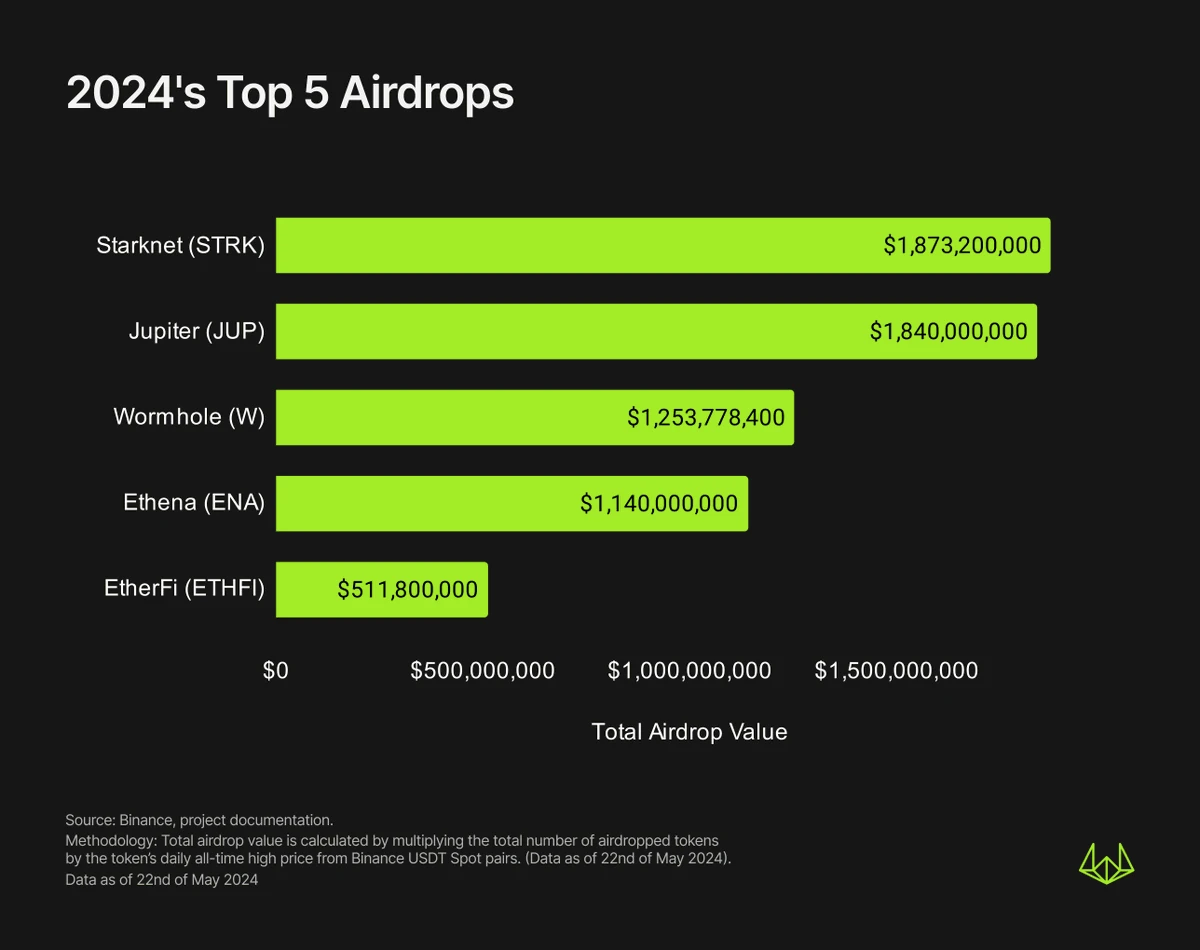

La création de valeur prend généralement sous forme de largages aériens, où les protocoles distribuent des jetons aux utilisateurs qui utilisent fréquemment leurs produits. Depuis 2024, les cinq plus gros largages aériens ont à eux seuls créé environ 1106,6 milliards de dollars de valeur (hors airdrops ZKsync et LayerZero de cette semaine).

La phase de découverte des prix qui s'ensuit validera et remodelera continuellement les attentes des destinataires du largage aérien quant à la véritable valorisation du protocole, et déterminera en grande partie s'ils vendront leurs actions du largage aérien - et vice versa pour les acheteurs potentiels, déterminant s'ils achèteront en premier lieu.

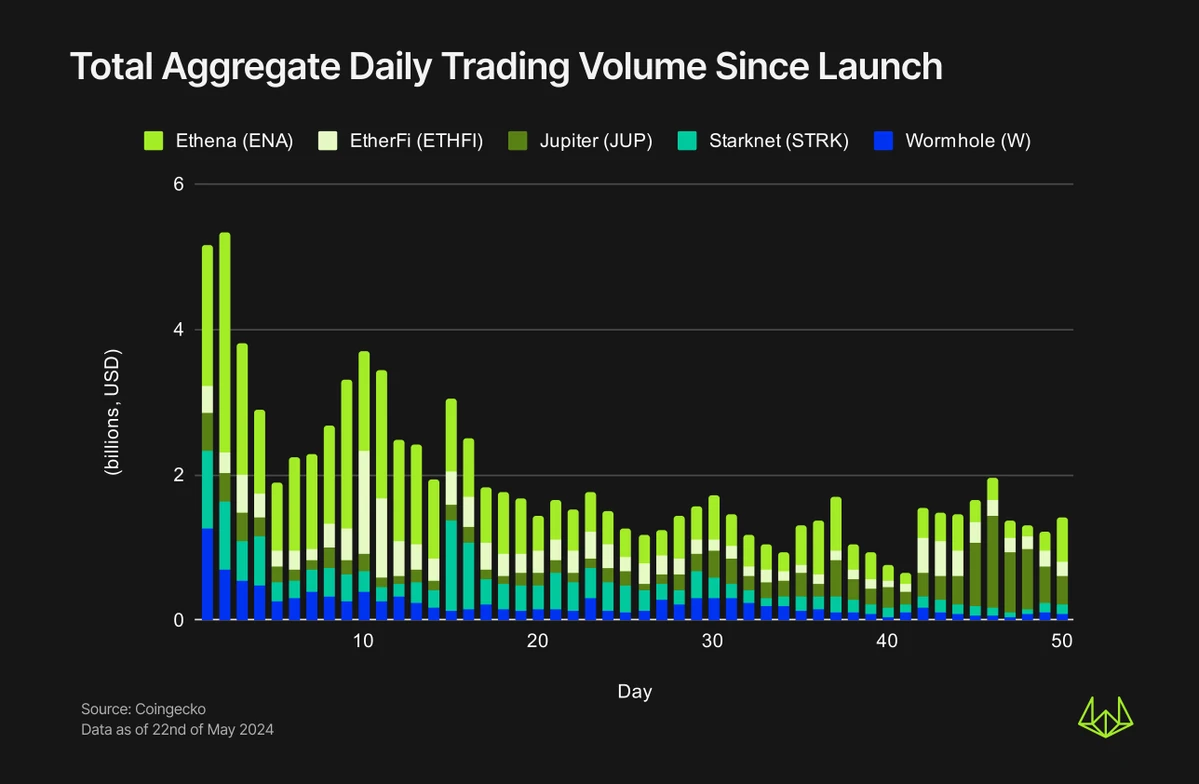

Ce comportement de jeu entraînera d’énormes volumes d’échanges le premier jour du TGE, et CEX et DEX peuvent tous deux bénéficier de ce processus.

Comme le montre la figure ci-dessous, le volume des échanges de Wormhole et de Starknet au premier jour du TGE a dépassé 10 milliards de dollars américains. Pendant un certain temps après l'émission de la pièce, le volume des échanges est resté généralement à un niveau élevé. Par exemple, le volume des échanges d'Ethena et de Wormhole au cours des 14 premiers jours a représenté plus de la moitié du volume des échanges au cours des 50 premiers jours.

Une chose est sûre : le succès de l’émission actuelle de tokens dépendra en grande partie de la cotation sur le CEX. Les CEX plus importants peuvent offrir une meilleure liquidité et une meilleure base d’utilisateurs, aidant ainsi les tokens de protocole à gagner en visibilité et à obtenir une découverte de prix plus efficace. Les deux parties peuvent tirer un bénéfice mutuel de ce processus.

Cependant, dans l'environnement DEX, les protocoles doivent souvent payer un montant important de coûts initiaux (pour la correspondance de liquidité) pour créer des pools de liquidité sur DEX, et sont incapables de capturer la valeur qu'ils créent via DEX.

Détournement de valeur du DEX

Actuellement, les DEX ne parviennent pas à évaluer et à récompenser correctement les protocoles qui leur apportent du volume, des frais et des utilisateurs.

Par exemple, 100% des frais de transaction d'Uniswap vont aux fournisseurs de liquidités, tandis que des protocoles tels que Pancakeswap, Curve Finance, Balancer, etc. distribuent une partie des frais de transaction à différents groupes de leurs écosystèmes : détenteurs de jetons, trésoreries DAO, etc. Cependant, les protocoles qui créent des jetons et construisent des pools de liquidités ne reçoivent rien.

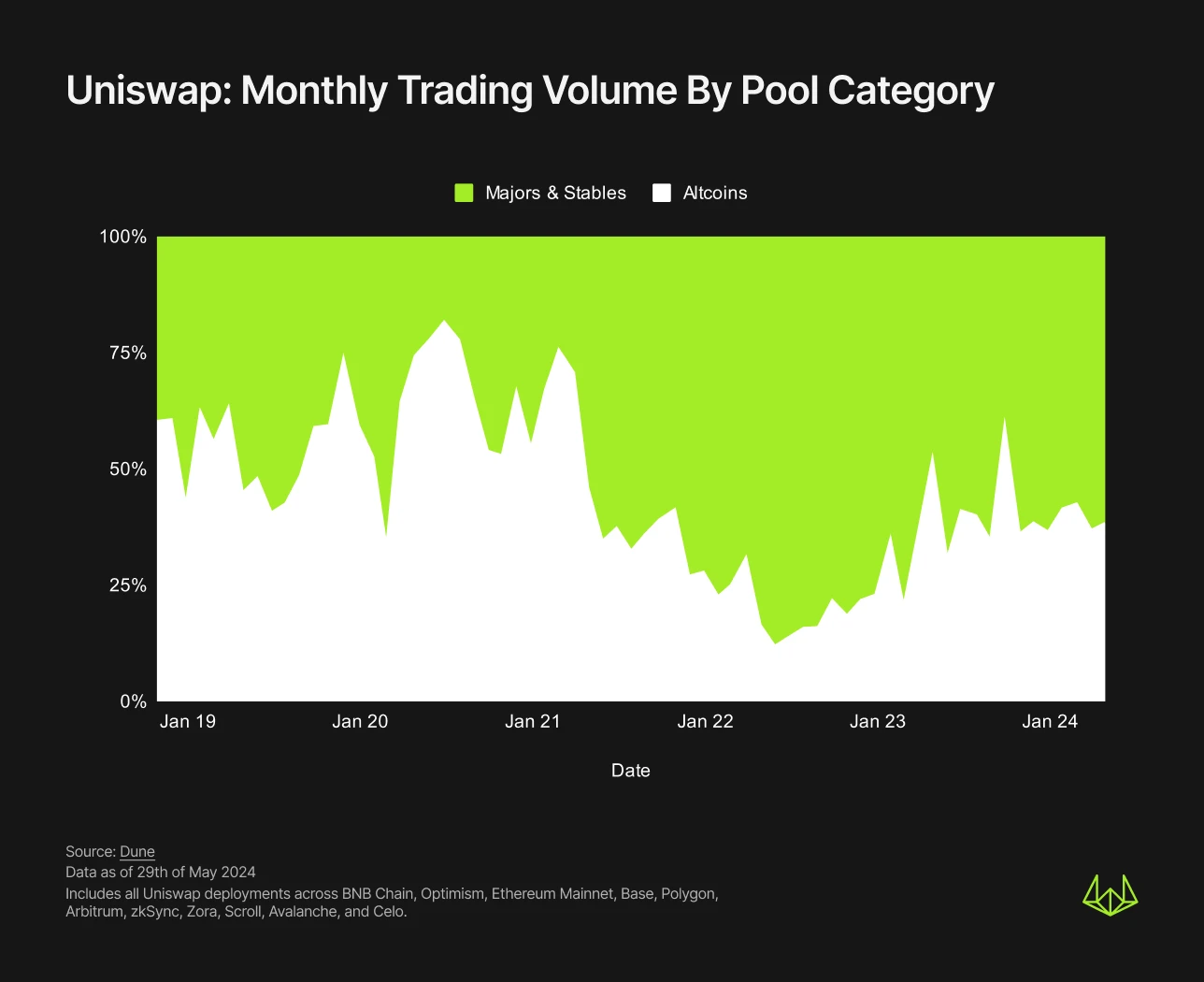

Si vous regardez de près la composition du volume de transactions d'Uniswaps, divers petits jetons de gouvernance/protocole (altcoins par rapport aux pièces et stablecoins traditionnels) ont historiquement été l'une des principales sources de son volume de transactions, représentant 30% à 40% du volume total de transactions d'Uniswaps au cours des derniers mois. Cependant, ce chiffre peut encore être sous-estimé car les pièces et stablecoins traditionnels incluent certains stablecoins LST, LRT et décentralisés, et la valeur de ces jetons provient des protocoles qui les émettent.

Bien que les Altcoins ne soient pas aussi rentables que les monnaies traditionnelles et les pièces stables en termes de volume de transactions, ils contribuent davantage aux frais que les premiers. Depuis avril 2023, les Altcoins ont représenté 70%-80% des frais de transaction mensuels totaux d'Uniswap, avec un sommet de 87,7% en octobre. La différence de part de marché des Altcoins entre le volume de transactions et les frais est principalement attribuée aux niveaux de frais de 0,05% ou 0,01% couramment utilisés par les monnaies traditionnelles et les pièces stables, tandis que les pools Altcoin utilisent souvent des niveaux de frais de 0,3% ou 1%.

Comme le montre la figure ci-dessus, la domination des Altcoins dans les frais de transaction s'est encore renforcée depuis janvier 2023. Cela peut être dû à l'augmentation continue du nombre d'Altcoins, et aussi au fait que les principales équipes du protocole Altcoin ont consacré d'innombrables heures et ressources à maintenir la communauté, à créer des produits et à stimuler la croissance de la demande de jetons. Cependant, dans ce processus, tous les frais générés par les transactions de jetons sont captés par les LP DEX au lieu d'être versés au protocole lui-même.

Il convient de noter que certaines équipes ont tenté de récupérer une partie de la valeur en mettant en place une taxe d’achat/vente sur leurs jetons, exigeant le paiement de frais sur chaque achat et vente. Ce modèle fiscal a plutôt bien fonctionné pour certains protocoles comme Unibot et a généré 1036 millions de dollars de bénéfices pour leur écosystème et les détenteurs de jetons. Cependant, un inconvénient général de cette approche est qu’elle introduit une plus grande complexité dans les contrats de jetons eux-mêmes et limite les équipes à la perception de frais uniquement sur les jetons qu’elles déploient et contrôlent.

Comment résoudre le problème ? Créez votre propre DEX

Si les principaux DEX comme Uniswap détournent la valeur qui devrait appartenir au protocole, que devrait faire le protocole ?

Une option consiste à lancer soi-même un DEX, comme l'a fait Friendtech avec BunnySwap. BunnySwap a été dérivé d'Uniswap V2 par Friendtech, et son objectif principal est de faciliter le trading de son jeton natif FRIEND.

Lors du fork de BunnySwap, Friendtech a apporté deux changements importants : tout d'abord , il a modifié le ratio des frais de transaction versés aux fournisseurs de liquidités FRIEND-WETH à 1,5% ; deuxièmement, il a modifié les revenus des frais de protocole appartenant à l'équipe FriendTech à 1,5%.

Sur la version originale d'Uniswap V2, vous ne pouvez pas atteindre le premier point - car le taux fixe pour tous les pools de liquidité est de 0,3% ; vous ne pouvez pas non plus atteindre le deuxième point - ce dernier est également fixé à 0,05%, et tous les frais de protocole appartiennent à la trésorerie d'Uniswap DAO.

Grâce à ces changements, BunnySwap a aidé l'équipe FriendTech à gagner 10T8,26 millions de WETH grâce aux frais de protocole en 35 jours depuis le lancement du jeton FRIEND. Comme la plupart des autres airdrops, FRIEND a maintenu un volume d'échange élevé dans les premières étapes du TGE, atteignant 10T89 millions le jour du lancement, ce qui signifie 110T1,7 million de WETH en frais de protocole.

FriendTech n'est pas le seul protocole à recycler de la valeur en construisant son propre DEX. Depuis 2021, Katana a commencé à facturer des frais de protocole de 0,05% sur toutes les opérations de trading sur la chaîne Ronin, qui seront entièrement versés dans la trésorerie de Ronin.

Depuis son lancement en novembre 2021, Katana a facilité un volume de transactions de plus de 110T10 milliards de TP et généré 110T5 millions de TP en frais de protocole pour la trésorerie de Ronin. Rien que pour les jetons AXS et SLP, Katana représente désormais environ 971T9T de tout le volume DEX, ce qui souligne l'efficacité d'un écosystème fermé pour conserver la valeur. Avant le lancement de Katana, les pools de liquidité AXS et SLP avaient généré 110T3,8 milliards de TP en volume de transactions sur d'autres DEX majeurs, ce qui représente environ 110T1,9 million de TP en frais de protocole perdus.

De nouvelles idées, de nouveaux défis

Bâtiment Votre propre AMM DEX peut sembler lucratif, mais il apporte de nouvelles considérations et de nouveaux défis.

Dans les cas ci-dessus, ce que FriendTech et Ronin Chain/Katana ont en commun est que tous deux ont construit un écosystème solide avec des restrictions strictes et ont réussi à capturer ultérieurement grâce à des contraintes antérieures – FriendTech restreint la transférabilité de FRIEND et fournit une interface unique aux utilisateurs pour acheter/vendre ses jetons, tandis que Ronin Chain/Katana incite fortement les utilisateurs à migrer AXS et SLP vers sa chaîne dédiée. Par conséquent, pour que le protocole réussisse à capturer de la valeur, il doit contrôler strictement la valeur qu’il crée au sein de son propre écosystème, car la DeFi est sans autorisation et sans restrictions, n’importe qui peut utiliser vos jetons pour déployer son propre pool de liquidités sur un autre DEX.

De plus, la création de votre propre AMM DEX nécessite des coûts d’audit, du temps et des ressources techniques supplémentaires, et nécessite de convaincre les utilisateurs et les fournisseurs de liquidités d’accepter les risques correspondants.

Enfin, construire votre propre DEX AMM signifie également que vous perdrez certains effets de réseau. Par exemple, s'il n'y a qu'un seul pool de liquidité X-WETH pour votre token, cela signifie que tous les acheteurs potentiels doivent acheter du WETH avant d'acheter le token, en particulier avant que d'autres agrégateurs n'intègrent votre DEX, ce qui affectera inévitablement l'exposition du token.

Heureusement, l'espace DEX évolue tranquillement, Balancer a annoncé sa version V3 et Uniswap V4 arrive, ce qui devrait rendre le pool de liquidité hautement personnalisable. Plus précisément, l'architecture hooks d'Uniswap V4 permettra aux créateurs du pool de liquidité d'ajouter des frais de transaction supplémentaires et de les utiliser comme une autre forme de frais de protocole. Cela permettra au protocole de capturer une certaine quantité de valeur créée par lui tout en profitant des effets de sécurité et de réseau de liquidité d'Uniswap.

en conclusion

En résumé, L'environnement DEX actuel ne parvient pas à encourager correctement les protocoles pour la valeur qu'ils apportent à leurs plateformes.

En créant leur propre DEX, les protocoles peuvent éviter le détournement de valeur qui se produit lorsqu'ils s'appuient sur des DEX tiers. Les cas de BunnySwap et de Katana prouvent que les protocoles peuvent conserver leur valeur en créant leurs propres solutions AMM.

Même si cela entraînera également de nouveaux défis, tels que le besoin de ressources d’audit supplémentaires, ou de nouveaux risques, etc., les avantages potentiels en termes de conservation de la valeur et de contrôle de l’écosystème en font toujours une option extrêmement attrayante.

Alors que l’industrie DeFi continue de croître, les protocoles pourraient de plus en plus envisager de contrôler leurs propres courbes AMM pour assurer une durabilité à plus long terme.

Cet article provient d'Internet : Wintermute parle des défauts de conception de DEX : une distribution de valeur déséquilibrée

Auteur original : Donovan Choy, ancien analyste de Bankless Compilé par : Odaily Planet Daily Azuma Note de l'éditeur : Plus tôt ce mois-ci, le développeur de l'USDe, Ethena Labs, a annoncé le lancement de la deuxième saison de l'événement Sats. Le nouvel événement coopérera avec Ethena pour utiliser BTC comme actif de support. Il devrait durer jusqu'au 2 septembre (5 mois) ou jusqu'à ce que l'offre d'USDe atteigne $5 milliards de dollars, selon la première éventualité. En tant que projet stablecoin le plus populaire du marché, la popularité d'Ethena Labs a atteint son apogée avec le TGE de l'ENA. Actuellement, la valorisation totale (FDV) de l'ENA dépasse 13 milliards de dollars américains. Pour les utilisateurs intéressés à participer au projet, en plus d'acheter directement ENA sur le marché secondaire, le moyen le plus efficace est de…