Article original de : Pascal Hügli, Brick Towers

Traduction originale : Lucy, BlockBeats

Note de l'éditeur : Avec la maturité du marché du Bitcoin et l'émergence de divers produits de revenu, les gens ont commencé à réfléchir à la manière de promouvoir la financiarisation du Bitcoin tout en préservant ses caractéristiques natives. Du consensus natif du Bitcoin aux actifs en passant par les revenus, cet article aborde différentes catégories de produits de revenu du Bitcoin et souligne l'importance de la conception localisée pour réduire la dépendance à la confiance et le risque de contrepartie.

En analysant les solutions existantes, Pascal Hügli montre comment parvenir à une adéquation quasi parfaite avec Bitcoin en combinant consensus, actifs et rendements natifs de Bitcoin, en prenant comme exemple le projet Brick Towers. Cet article souligne l'importance de trouver un équilibre entre innovation et gestion des risques dans la financiarisation des monnaies numériques. Malgré de nombreux défis et inconnues, Bitcoin, en tant que protocole ouvert et décentralisé, continuera à mener le développement de la technologie financière grâce à sa conception native et à ses caractéristiques fondamentales.

Le Bitcoin connaît une évolution remarquable, et de nombreux points de vue s’expriment sur sa nature. Certains le voient comme une monnaie pour les transactions quotidiennes, d’autres comme un or moderne pour stocker de la valeur, et d’autres encore comme une plateforme mondiale décentralisée qui sécurise et vérifie les transactions hors chaîne. Bien que chacun de ces points de vue soit fondé, le Bitcoin est de plus en plus considéré comme une monnaie de base numérique.

Le Bitcoin fonctionne de manière similaire à l’or physique, en tant qu’actif de détention, couverture contre l’inflation et offre une dénomination monétaire semblable au dollar. Le Bitcoin réinvente le concept d’actif de base monétaire. Son algorithme transparent et son offre fixe de 21 millions d’unités garantissent une politique monétaire non discrétionnaire. En revanche, les monnaies fiduciaires traditionnelles telles que le dollar américain dépendent des autorités centrales pour gérer leur offre, ce qui soulève des questions sur leur prévisibilité et leur efficacité à une époque de volatilité, d’incertitude, de complexité et d’ambiguïté (VUCA).

Ce contraste est particulièrement frappant dans la critique de la prise de décision monétaire centralisée formulée par le lauréat du prix Nobel Friedrich August von Hayek dans son livre The Prepense of Knowledge. La politique monétaire transparente et prévisible du Bitcoin contraste fortement avec la nature opaque et potentiellement imprévisible de la gestion traditionnelle des monnaies fiduciaires.

Dois-je utiliser Bitcoin ?

Pour les fervents partisans du Bitcoin, le plafond de 21 millions de tokens est sacré. Changer ce plafond changerait fondamentalement la nature du Bitcoin et en ferait quelque chose de complètement différent. Par conséquent, la communauté Bitcoin est généralement sceptique quant à l’utilisation de Bitcoin comme levier. Beaucoup pensent que toute forme d’opérations à effet de levier est similaire aux pratiques des monnaies fiduciaires et porte atteinte aux principes fondamentaux du Bitcoin.

Ce scepticisme à l’égard du Bitcoin à effet de levier trouve son origine dans la distinction entre crédit-marchandise et crédit de circulation, soulignée par Ludwig von Mises. Le crédit-marchandise repose sur l’épargne réelle, tandis que le crédit de circulation n’a pas de tel support et s’apparente à une reconnaissance de dette non garantie. Les partisans du Bitcoin estiment que l’effet de levier pour créer du Bitcoin papier est économiquement risqué et instable.

Même certains des points de vue les plus nuancés au sein de la communauté restent prudents à l’égard du Bitcoin à effet de levier, conformément à la position de Caitlin Long et d’autres, qui ont mis en garde contre les dangers du Bitcoin à effet de levier. L’effondrement de certaines sociétés de prêt de Bitcoin à effet de levier telles que Celsius et BlockFi en 2022 a encore renforcé les inquiétudes de Long et d’autres sur les risques du Bitcoin à effet de levier.

Celsius et d'autres l'ont prouvé

Les marchés des crypto-monnaies ont connu une turbulence majeure similaire à celle de la faillite de Lehman Brothers en 2022, déclenchant une crise du crédit généralisée qui a touché de nombreux acteurs du secteur des prêts de crypto-monnaies. Contrairement aux hypothèses, la plupart des activités de prêt de crypto-monnaies ne sont pas de pair à pair et comportent un risque de contrepartie considérable, car les clients prêtent des fonds directement aux plateformes, qui les investissent ensuite dans des stratégies spéculatives sans gestion adéquate des risques.

Au cours de l'été DeFi 2020, l'essor des principaux protocoles DeFi a offert des perspectives prometteuses en matière de génération de rendement. Cependant, nombre de ces protocoles manquaient de modèles commerciaux et d'économie de jetons durables. Ils s'appuyaient fortement sur l'inflation des jetons de protocole pour maintenir des rendements attractifs, ce qui a donné naissance à un écosystème non durable, séparé des principes économiques fondamentaux.

La crise du crédit crypto de 2022 a mis en évidence une variété de problèmes liés aux instruments de rendement centralisés, soulignant les inquiétudes concernant la transparence, la confiance et les risques de liquidité, de marché et de contrepartie. En outre, elle a mis en évidence les lacunes des processus de gestion des risques centralisés et hors chaîne, qui, lorsqu'ils sont appliqués aux « services bancaires » basés sur la blockchain, imitent les lacunes des banques traditionnelles.

Malgré l’optimisme suscité par la période haussière de 2020 et 2021, de nombreuses institutions telles que Voyager, Three Arrows Capital, Celsius, BlockFi et FTX se sont effondrées en raison de l’absence de ces processus nécessaires. L’incapacité à mettre en œuvre de manière transparente et indépendante les contrôles et contrepoids nécessaires conduit souvent à une surréglementation et à des défaillances et fraudes continues, reflétant les défis historiques du système bancaire traditionnel. Cependant, l’absence de réglementation n’est pas non plus la solution.

Les revenus en Bitcoin ne sont pas une option

Alors, comment réagir ? À la lumière de cet événement en 2022, un nombre croissant de partisans du Bitcoin se posent la question : devons-nous adopter les produits de rendement Bitcoin, ou sont-ils trop risqués, à l’instar du système de monnaie fiduciaire ? Bien que ces inquiétudes soient légitimes, il n’est pas réaliste de s’attendre à ce que les produits de rendement Bitcoin disparaissent complètement.

Cette question devient de plus en plus importante à mesure que l’écosystème émergent du Bitcoin se développe. De plus en plus de projets construisent ou prétendent développer des infrastructures et des applications financières directement sur Bitcoin. Cela va-t-il à nouveau poser les problèmes que nous avons déjà constatés dans le domaine plus large des crypto-monnaies ?

C'est très probable. Car telle est la nature du jeu. Bitcoin étant un protocole sans autorisation, n'importe qui peut s'en servir, y compris ceux qui souhaitent construire un système financier basé sur Bitcoin. Et un système financier nécessite inévitablement du crédit et un effet de levier.

C'est un fait historique que dans toute société prospère, le besoin de crédit et de revenus apparaît naturellement comme un catalyseur de la croissance économique. Sans crédit, les économies sous-développées ont du mal à survivre. Seul l'accès au crédit permet de mettre en place des structures économiques plus complexes et plus efficaces.

Pour concrétiser la vision d’une économie basée sur le Bitcoin, les partisans du système reconnaissent la nécessité de développer des mécanismes de crédit et de rendement en plus du protocole Bitcoin. Bien que le Bitcoin soit souvent loué pour son rôle en tant que monnaie, la réalité est que pour fonctionner efficacement en tant que monnaie, il a besoin d’une économie native pour le soutenir.

Cela souligne l’importance des produits de rendement basés sur le Bitcoin pour promouvoir la croissance d’une économie centrée sur le Bitcoin. Un tel écosystème utiliserait le Bitcoin comme monnaie de base numérique tout en utilisant des produits de rendement pour stimuler son adoption et son utilisation.

Tout ceci est une gamme de confiance, anonyme

Le système financier alimenté par Bitcoin sera nécessairement construit en couches. D’un point de vue systémique, cela ne diffère pas beaucoup du système financier actuel, et il existe des couches inhérentes aux actifs comme l’argent. Afin de bien comprendre ces compromis inévitables, nous avons besoin d’un cadre de haut niveau pour faire la distinction entre les différentes couches de mise en œuvre de Bitcoin.

Lorsque vous proposez des rendements en Bitcoin, il est important de comprendre que ces options peuvent être structurées selon un spectre de confiance à trois niveaux. Les principales sur lesquelles il faut se concentrer sont les suivantes :

-

consensus

-

actifs

-

revenu

L’évaluation des actifs de type Bitcoin et des produits de revenu Bitcoin en fonction de leur degré de natif Bitcoin fournit un cadre précieux pour évaluer leur alignement avec l’éthique de Bitcoin. Les actifs et les produits qui obtiennent un score plus élevé sur ce spectre sont généralement peu fiables, réduisant ainsi la dépendance aux intermédiaires et s’appuyant plutôt sur un code transparent et résilient.

Ce changement réduit le risque de contrepartie car la confiance passe des intermédiaires hors chaîne au code. La transparence du code augmente la résilience par rapport aux intermédiaires de confiance.

Il s’agit d’une direction de développement qui mérite d’être explorée, et la création d’options de rendement natives pour Bitcoin devrait être la référence et l’objectif ultime de la communauté Bitcoin.

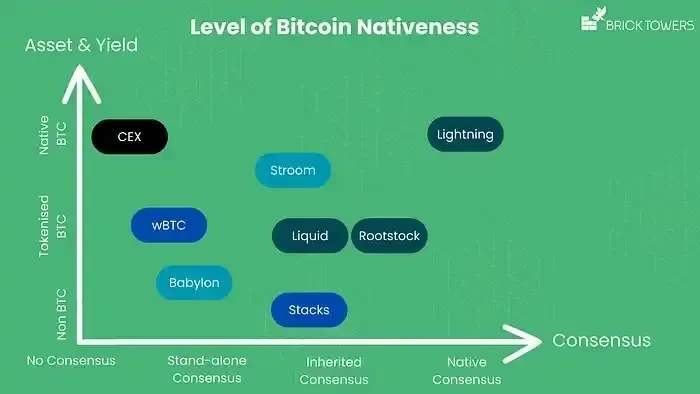

Angle de consensus

Sur la base de la cohérence consensuelle de la blockchain Bitcoin, les produits de revenu Bitcoin peuvent être divisés en quatre catégories.

Pas de consensus : cette catégorie fait référence aux plateformes centralisées dont l'infrastructure reste hors chaîne. On peut citer comme exemples les plateformes centralisées telles que Celsius ou BlockFi, qui contrôlent entièrement les actifs des utilisateurs, exposant ainsi ces derniers au risque de contrepartie et à la dépendance vis-à-vis des intermédiaires. Bien que ces plateformes utilisent Bitcoin, leurs stratégies de revenus sont principalement exécutées hors chaîne via des mécanismes financiers traditionnels. Bien que ces plateformes constituent une étape vers l'adoption de Bitcoin, elles sont encore très centralisées et ressemblent aux institutions financières traditionnelles, mais manquent souvent de réglementation.

Consensus indépendant : dans cette catégorie, l'infrastructure est décentralisée et représentée par des blockchains publiques telles qu'Ethereum, BNB Chain, Solana et d'autres. Ces blockchains ont leurs propres mécanismes de consensus indépendants de Bitcoin et ne sont pas explicitement liés au consensus de Bitcoin.

Consensus hérité : dans cette catégorie, l'infrastructure est décentralisée et représentée par un consensus distribué sur les chaînes latérales Bitcoin ou les solutions Layer-2. Bien que ces chaînes latérales aient leurs propres mécanismes de consensus, elles sont conçues pour s'aligner plus étroitement sur la blockchain Bitcoin. Les exemples incluent les chaînes latérales fédérées comme Rootstock, Liquid Network ou Stacks.

Consensus natif : cette catégorie s'appuie sur le mécanisme de consensus propre à Bitcoin comme modèle de sécurité sous-jacent. Elle n'utilise pas de blockchain ou de sidechain distincte, mais exploite plutôt des canaux d'état hors chaîne qui sont liés cryptographiquement à la blockchain Bitcoin. Le Lightning Network est un exemple important de cette approche, offrant un degré élevé de minimisation de la confiance en s'appuyant entièrement sur le consensus de Bitcoin.

Plus un produit de rendement Bitcoin est proche du consensus natif de Bitcoin, mieux il s'adapte à Bitcoin et est généralement considéré comme moins fiable. Cependant, il existe des différences subtiles dans le degré de décentralisation et de sécurité de l'infrastructure au sein des deux catégories de consensus indépendant et de consensus hérité.

Dans l’ensemble, aucun consensus n’offre les niveaux les plus bas de décentralisation et de minimisation de la confiance, tandis que le consensus natif est considéré comme offrant le niveau le plus élevé de minimisation de la confiance, bien que les considérations de sécurité du consensus et de décentralisation nécessitent une analyse plus approfondie.

Source : Tours de briques

Perspective des actifs

Lorsque l’on considère les actifs utilisés dans les produits de revenu Bitcoin, leur compatibilité avec Bitcoin peut être divisée en trois catégories.

Non-BTC : cette catégorie comprend des solutions qui utilisent des actifs autres que le BTC, ce qui entraîne un alignement inférieur avec le Bitcoin. Un exemple est l'option de superposition de Stack, où le jeton natif STX de Stack est utilisé pour générer un rendement en BTC.

BTC tokenisé : ici, l'actif utilisé est une version tokenisée du BTC, ce qui améliore l'alignement avec Bitcoin par rapport aux actifs non BTC. Le BTC tokenisé peut être trouvé sur des blockchains publiques telles qu'Ethereum (WBTC, renBTC, tBTC), BNB Chain (wBTC), Solana (tBTC), etc. De plus, le BTC tokenisé est hébergé sur des chaînes latérales Bitcoin avec des mécanismes de consensus hérités, tels que sBTC, XBTC, aBTC, L-BTC et RBTC.

Français:BTC natif : L'actif de cette catégorie est le Bitcoin (BTC) sur la chaîne, sans aucune version tokenisée impliquée, offrant le plus haut niveau d'adéquation Bitcoin. Diverses solutions CEX et le protocole de jalonnement Bitcoin de Babylons utilisent directement le BTC. Babylon vise à étendre la sécurité des Bitcoins en adaptant le mécanisme de preuve d'enjeu au jalonnement Bitcoin. De plus, des projets comme Stroom Network utilisent le Lightning Network pour réaliser un jalonnement liquide, où les utilisateurs peuvent gagner des revenus Lightning Network en déposant du BTC et en créant des jetons enveloppés tels que stBTC et bstBTC sur des blockchains basées sur EVM pour une utilisation dans l'écosystème DeFi plus large.

Source : Tours de briques

Perspectives de revenus

Lorsqu'on examine l'aspect rendement des produits de revenu Bitcoin, la question de la compatibilité avec Bitcoin se pose, conduisant à une catégorisation similaire à celle du côté des actifs : non-BTC, BTC tokenisé et BTC natif.

Rendement non BTC : Babylon fournit un rendement grâce aux actifs natifs de sa blockchain Proof-of-Stake (PoS), ce qui améliore la sécurité de la blockchain grâce au mécanisme de jalonnement de Babylon.

Rendement du BTC tokenisé : Stroom Network offre un rendement sous forme de jetons lnBTC. Sovryn, fonctionnant sur Rootstock, facilite les prêts de Bitcoin en utilisant le BTC tokenisé (RBTC) comme rendement. Sur Liquid Network, Blockstream Mining Note (BMN) offre un rendement en BTC ou L-BTC à l'échéance, offrant aux investisseurs qualifiés un accès au taux de hachage Bitcoin via des jetons de sécurité USDT conformes aux normes européennes.

Rendement du BTC natif : Stacks propose diverses options, notamment le rendement payé en BTC tokenisé dans certaines applications de rendement, en s'appuyant sur le sBTC. Cependant, pour les options de stacking de Stacks, le rendement s'accumule en BTC natif. De même, certains CEX proposent des produits de rendement centralisés qui distribuent le BTC natif sous forme de rendement aux utilisateurs.

Source : Tours de briques

L'étalon-or du Bitcoin : la localisation à tous les niveaux

En considérant le produit de rendement idéal basé sur Bitcoin, un produit de référence combinerait les trois caractéristiques suivantes : consensus Bitcoin natif, actifs Bitcoin natifs et rendements Bitcoin natifs. Un tel produit imiterait une adéquation Bitcoin presque parfaite.

Actuellement, de telles solutions commencent seulement à être élaborées. Brick Towers est un projet en cours de développement. Leur vision d’un produit de rendement idéal basé sur Bitcoin englobe la réalisation d’une adéquation Bitcoin presque parfaite en incorporant le consensus, les actifs et les rendements Bitcoin natifs. Brick Towers se concentre sur Bitcoin en tant que solution d’épargne à long terme et vise à fournir aux clients une dépendance minimale à la confiance et une approche native pour tirer parti de Bitcoin.

La solution envisagée consiste à générer un rendement natif en Bitcoin, en exploitant les services automatisés de Brick Towers pour d'autres nœuds du réseau Lightning. En résolvant les problèmes économiques grâce à des algorithmes d'optimisation, le capital est déployé de manière stratégique pour répondre aux besoins de liquidité des autres participants du réseau, optimisant ainsi l'efficacité du capital tout en minimisant le risque de contrepartie.

Cette approche facilite non seulement la croissance du Lightning Network, mais augmente également l'utilité du Bitcoin en tant qu'actif, tout en offrant aux clients un moyen transparent et sécurisé de générer des rendements sur leurs avoirs en Bitcoin. Il est important de noter que la solution de Brick Towers évite l'utilisation de pièces enveloppées, réduisant ainsi davantage le risque de contrepartie et renforçant leur engagement envers l'écosystème natif du Bitcoin.

Cet article provient d’Internet : Le Bitcoin peut-il être un actif productif ?

Article original : Binance dément les rapports de manipulation du marché par DWF Labs Par Zoltan Vardai Compilé par : Odaily Planet Daily Mari Le 9 mai, le Wall Street Journal a rapporté qu'une source anonyme prétendant être un ancien initié de Binance a déclaré que les enquêteurs de Binance avaient découvert que DWF Labs avait effectué des transactions fictives d'une valeur de 110T30 milliards de dollars en 2023. Interrogé sur les cas de manipulation du marché, Binance a nié les rapports. Un porte-parole de Binance a déclaré à Cointelegraph : « Binance nie fermement toute suggestion selon laquelle ses procédures de surveillance du marché permettent la manipulation du marché sur notre plateforme. Nous disposons d'un cadre de surveillance du marché robuste qui identifie et prend des mesures contre les abus de marché. Tout utilisateur qui viole nos conditions d'utilisation sera supprimé ; nous ne tolérons pas les abus de marché. » Selon le Wall Street Journal, DWF Labs a manipulé…