Les contradictions systémiques s'intensifient, les investisseurs particuliers luttent contre les VC dans le cercle des crypto-monnaies

Auteur original : Jaleel Jialiu , BlockBeats

« Le mème est une monnaie vraiment précieuse, même les capital-risqueurs institutionnels ne veulent pas jouer avec », a déclaré un membre de la communauté.

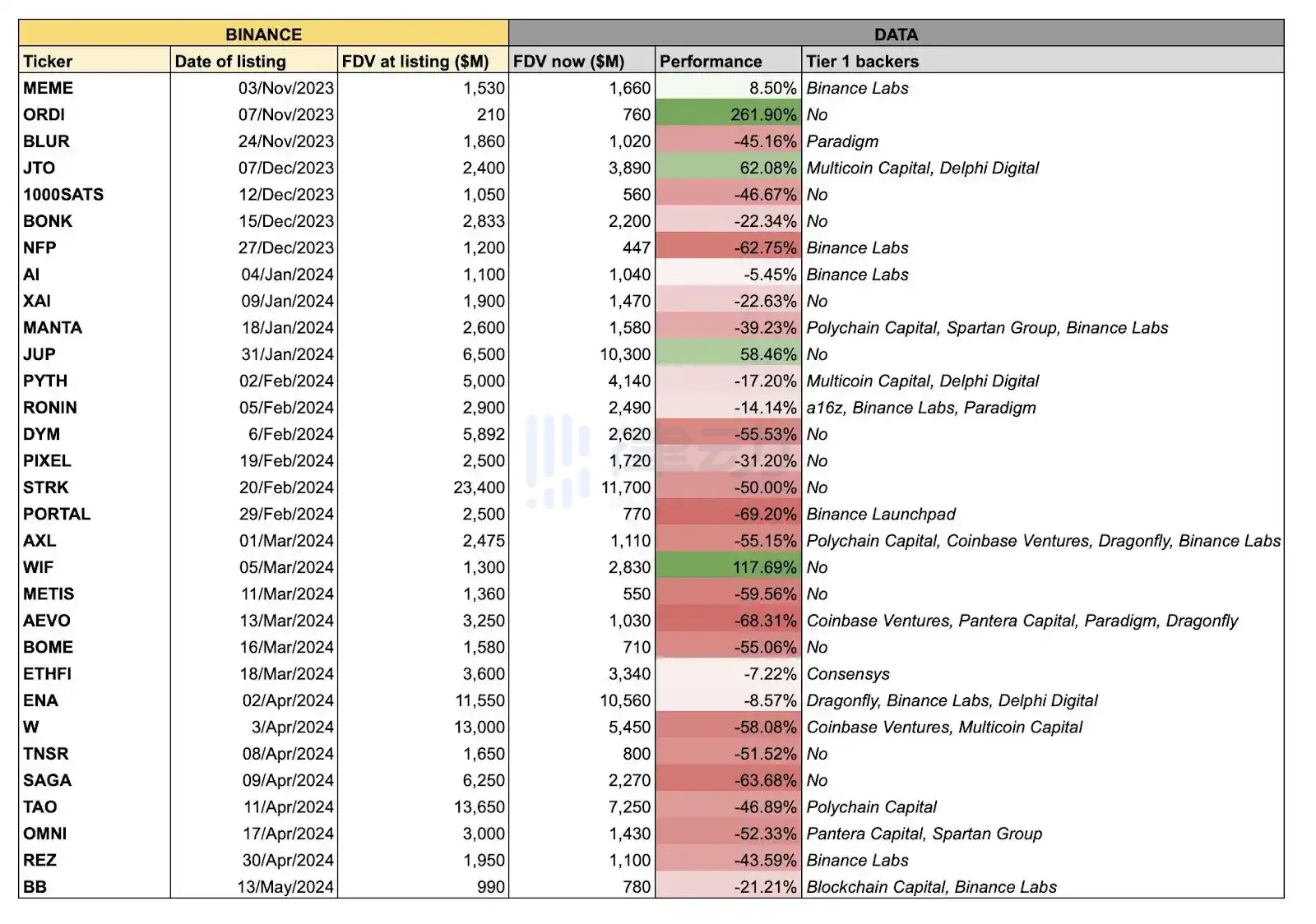

Alors que le prix du Bitcoin approche de son plus haut niveau historique, les performances des nouvelles pièces sur plusieurs grandes plateformes de trading ont été médiocres, suscitant de nombreuses discussions. Selon le KOL de la crypto-monnaie Chuanmu, la circulation de la plupart des nouvelles pièces cotées sur Binance cette année n'est que d'environ 10%, alors que la valeur marchande débloquée atteint des milliards de dollars américains. Ce modèle de valorisation élevée et de faible circulation a conduit à un sérieux détournement des fonds du marché. On estime que la partie en circulation du projet IEO de Binance pourrait avoir absorbé des dizaines de milliards de liquidités, tandis que la partie débloquée absorbera des centaines de milliards de fonds à la fin du marché haussier et dans le marché baissier.

Dans un tel environnement de marché, ces nouvelles pièces à FDV élevé et à faible circulation sont susceptibles de devenir les coupables de l'accélération de l'arrivée du marché baissier à la fin du marché haussier. De toute évidence, Binance s'en est également rendu compte, c'est pourquoi elle a récemment publié une annonce selon laquelle elle avait l'intention de modifier les règles de cotation. L'insatisfaction des investisseurs particuliers sur le marché à l'égard des performances de ces nouvelles pièces s'est progressivement déplacée vers les VC. Les investisseurs particuliers communautaires et les VC ne se comprennent pas et se méprisent.

Les Meme coins sont devenus un moyen pour la communauté de résister aux capital-risqueurs. Grâce à une distribution équitable et à une forte participation, les Meme coins ont gagné un soutien et une popularité plus larges, tandis que les VC coins ont été largement condamnés. En fin de compte, l'absurdité du processus de formation de capital a conduit à la confrontation entre le capital-risque et les investisseurs particuliers. Le capital-risque a accusé les Meme coins de perturber le marché, tandis que les investisseurs particuliers, à leur tour, ont accusé les capital-risqueurs de faire le mal.

Binance modifie ses règles de cotation

Le 20 mai, Binance a annoncé qu'elle allait réviser ses règles de cotation et commencer à soutenir les projets cryptographiques de petite et moyenne taille, dans le but d'offrir des opportunités à davantage de projets de petite et moyenne taille dotés de bonnes bases, d'une base communautaire organique, d'un modèle commercial durable et d'une responsabilité industrielle, et de promouvoir le développement de l'écosystème blockchain. Selon l'annonce officielle, Binance invitera les équipes de haute qualité à postuler pour des projets de cotation via la cotation directe, les Launchpools et les Megadrops, et contactera l'équipe après un examen préliminaire, se réservant le droit de décider si le projet est apte à être coté.

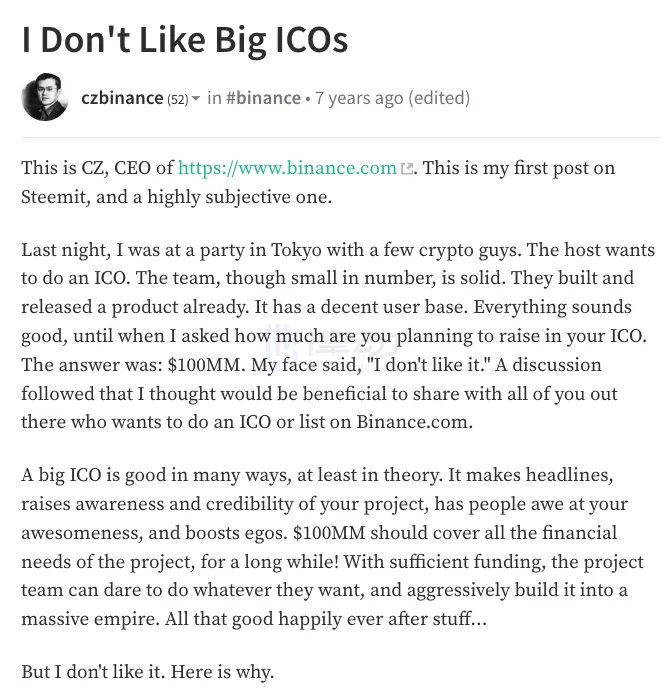

Cependant, ce changement stratégique ne s’est pas produit soudainement. Il y a sept ans déjà, le fondateur de Binance, CZ (Changpeng Zhao), publiait un article sur Steemit, expliquant ses doutes sur les ICO à grande échelle.

Il y a 7 ans, CZ a vu aujourd'hui

Dans l'article CZ : Je n'aime pas les gros projets ICO. Il n'est peut-être pas judicieux d'obtenir d'énormes sommes d'argent en une seule fois. , CZ a exprimé plusieurs points de vue fondamentaux : réaliser la valeur maximale d'un projet lors de l'ICO n'est généralement pas propice à son développement à long terme. Au contraire, cela peut entraîner une série d'effets négatifs, notamment des baisses de prix, des atteintes à la réputation et la perte d'utilisateurs.

Dans l'article, CZ s'oppose explicitement à la pratique des ICO à grande échelle, soulignant que Maximisation des ICO = mauvaise, je n'aime pas voir les projets réaliser leur valeur maximale sur les ICO. À long terme, cela est généralement préjudiciable à ces projets. C'est contre-intuitif pour de nombreux entrepreneurs ICO . Dans le même temps, il a également souligné les conséquences négatives des ICO à forte valorisation, notamment les ventes à court terme des traders et les chutes de prix, qui à leur tour ont déclenché une série d'effets négatifs, tels que la propagation de nouvelles négatives et la perte d'utilisateurs.

CZ a donc suggéré de fixer la valorisation de l'ICO à un niveau inférieur pour faciliter la sursouscription, garantissant ainsi que le prix du jeton augmentera après la cotation, attirant ainsi plus d'utilisateurs et une attention positive. Cette ICO à faible valorisation peut non seulement apporter une réponse positive du marché, mais également fournir un meilleur soutien au développement ultérieur du projet, formant ainsi un cercle vertueux.

En 2023, six ans après la publication de cet article, Binance a été pris dans la rumeur de Bestie Coin. Près de neuf mois après le chef-d'œuvre de l'IEO de Binance, Stepn, Binance a finalement relancé l'IEO à la fin de l'année dernière. Cependant, cela a coïncidé avec le marché baissier, et les performances du marché de plusieurs IEO l'année dernière n'ont pas été aussi bonnes que prévu, provoquant un certain mécontentement dans la communauté. Les rumeurs sur Bestie Coin se sont intensifiées et Binance, en tant que l'une des plus grandes plateformes du secteur, a souvent fait face à une forte pression de vente sur les nouvelles pièces lancées au cours des six derniers mois, et la situation de pointe s'est produite dès leur lancement.

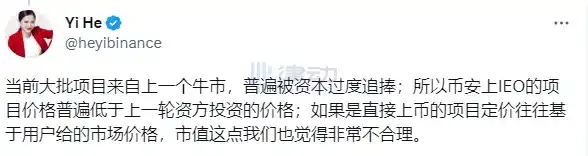

Face aux rumeurs de plus en plus intenses, He Yi a fait un certain nombre de réponses, comme détaillé dans He Yis 19 réponses : À propos de la cotation de Binance, des rumeurs sur les meilleurs amis de l'IEO et de la part de marché .

Pour clarifier les normes de cotation, He Yi a répondu : Binance gagne de l'argent grâce aux utilisateurs, donc la logique sous-jacente de la cotation de Binance est d'essayer de lister des projets qui peuvent survivre plus longtemps et apporter des bénéfices aux utilisateurs. C'est en fait la différence dans les capacités de recherche d'investissement et les différences esthétiques. La plateforme qui peut identifier les bons projets et le bon moment pour la cotation à long terme aura des utilisateurs qui peuvent survivre plus longtemps. C'est la compétitivité principale de la plateforme.

Dans le même temps, He Yi a également exprimé un point de vue similaire à celui des CZ cette année-là. Le phénomène selon lequel les projets IEO ont atteint une valeur marchande de près de 10 milliards dès leur introduction en bourse était dû au fait que la valeur marchande de ce lot de projets était évaluée par le marché haussier précédent et était généralement trop recherchée par les capitaux. Binance a également estimé que cette situation était très déraisonnable.

Du point de vue actuel, la modification des règles de cotation de Binance semble très soudaine, mais en fait, la modification des règles de cotation de Binance pour soutenir les projets cryptographiques de petite et moyenne taille n'est pas une décision temporaire, mais a des causes et des conséquences de grande portée. On peut dire que c'est un retour à l'intention initiale dans un sens.

Les investisseurs particuliers qui ont adopté le mème ont collectivement maudit les cryptomonnaies

Après que Binance a modifié ses règles de cotation, les communautés de pièces Meme de toutes tailles ont afflué vers la plateforme et ont organisé les membres de leur communauté pour soumettre des demandes de cotation à Binance.

Tout d'abord, l'attitude est au-dessus de tout, les très bonnes pièces doivent être vérifiées sur DEX avant d'être cotées sur la plateforme de trading, sinon le contrôle du marché sera trop sérieux, après avoir parlé de FDV élevé pendant si longtemps, enfin certaines plateformes de trading ont commencé à agir, BlockBeats a reçu ces réponses positives après avoir demandé à plusieurs traders leur avis, ce qui peut représenter les pensées de nombreux investisseurs particuliers.

Si la plupart des membres de la communauté soutiennent les nouvelles règles de cotation de Binance, ils estiment également qu'il s'agit d'une contre-attaque contre les grands capital-risqueurs qui manipulent le marché. Le mécontentement des investisseurs particuliers à l'égard des capital-risqueurs s'est également clairement intensifié.

Par conséquent, nous pouvons voir que les KOL incitent les investisseurs particuliers à se lancer et que leur aversion pour les pièces de capital-risque a atteint un sommet.

Bien qu'il y ait déjà eu des discussions au sein de la communauté sur la circulation des pièces VC, c'est la première fois qu'une discussion à si grande échelle a lieu.

Dès 2021, j'ai encouragé tout le monde à jouer aux Meme coins et à adopter Meme. Le KOL philanthrope de la crypto-monnaie j'ai dit ça à BlockBeats à l'autre bout du fil.

« La grande majorité des investisseurs particuliers ont un patrimoine net total compris entre 50 000 et 300 000 RMB, soit entre 8 000 et 50 000 USD. Ces personnes constituent la principale force du marché et, pour eux, la croissance des cryptomonnaies est vraiment trop limitée. »

Prenons quelques exemples récents : TIA est la plus importante dans le domaine des cryptomonnaies, mais elle ne peut être multipliée que par 10 sur une longue période, tandis que d'autres comme ENA sont passées de 0,5 à 1,5 au maximum, soit seulement 3 fois. Et la cryptomonnaie Bome est passée de 20 millions de dollars américains à 1,6 milliard de dollars américains en peu de temps, soit une multiplication par 80. Même si elle n'obtient qu'une augmentation plus faible, elle peut toujours être de 20 à 30 fois.

Pour les investisseurs particuliers qui cherchent à s'enrichir rapidement, une telle augmentation n'est pas très significative et le ratio profits/pertes n'est pas rentable par rapport à Meme. En bref, Les pièces VC sont plus adaptées aux investisseurs disposant de plus de 1 TP10T1 million de fonds, tandis que les investisseurs particuliers disposant de moins de 1 TP10T50 000 de fonds sont plus adaptés pour jouer à Meme, en divisant les fonds en 100 parties, et les chances sont plus élevées. C’est ce qu’a suggéré le philanthrope du milieu des cryptomonnaies.

De Pouvez-vous encore monter à bord ? à Personne ne prendra la relève de l'autre, le slogan de ce cycle a considérablement changé.

Mais en fait, dans le cercle des crypto-monnaies rempli de jeux de PVP, les relations entre les investisseurs particuliers et les VC ont toujours été mauvaises. Cette contradiction n'était pas soudaine et sans raison. Rétrospectivement, un incident conflictuel s'est produit en 2020.

Le passé et le présent des investisseurs particuliers par rapport aux VC dans le monde des crypto-monnaies

En juillet 2020, lorsque Uniswap a finalement été découvert et que l'effet de richesse a atteint son apogée, un autre DEX SushiSwap a émergé. Sans plus attendre, SushiSwap ciblait Uniswap.

Il s'agit d'un DEX initié par la communauté, qui a copié le code d'Uniswap. La plus grande différence est le gameplay du token. SushiSwap se range complètement du côté des investisseurs particuliers, leur offrant des retours suffisants, et a même déclaré que les LP d'Uniswap peuvent migrer et seront récompensés. Uniswap n'était même pas sûr d'émettre des tokens à ce moment-là. Uniswap est un projet de capital-risque, et ils sont du côté du capital-risque. Le soutien des investisseurs particuliers à SushiSwap a choqué l'industrie.

En conséquence, SushiSwap a obtenu 10700 millions de dollars de liquidités dans les 65 heures suivant son lancement. Deux semaines plus tard, la moitié des liquidités d'Uniswap ont été transférées à Sushi. Il s'agissait d'un pillage généreux de capital-risque par la communauté.

C'était la première confrontation à grande échelle entre une communauté et un VC, et quatre ans plus tard, la confrontation continue de s'intensifier. Cette fois, c'est Meme.

Meme Maker, l'histoire se répète pour Pump.fun

L'essor de Pump.fun est comme celui d'Uniswap en 2020, et avec l'essor des robots de trading, les transactions en pièces Meme sont devenues plus rapides et plus efficaces.

Pump.fun a facilité l'émission de millions de MemeCoins et a créé des milliards de valeur pour ces MemeCoins. Pour la première fois dans l'histoire de l'humanité, n'importe qui peut créer un actif financier pour moins de $2 et en moins de 2 minutes. Les MemeCoins sont devenus non seulement un excellent mécanisme de collecte de fonds, mais aussi une stratégie de cotation efficace. Traditionnellement, les projets collectent de grosses sommes d'argent en allouant 15 à 20% de jetons à des capital-risqueurs, puis développent des produits et enfin construisent des communautés grâce aux mèmes et au marketing. Cependant, ce modèle conduit souvent à l'abandon des communautés par les capital-risqueurs.

À l’ère des Meme, les gens pouvaient lever des fonds en lançant leurs propres Meme coins (sans feuille de route, juste pour le plaisir), en formant une communauté tribale dès le début, puis en continuant à créer des applications et des infrastructures pour ajouter de l’utilité aux Meme coins sans faire de fausses promesses ni fournir de feuille de route. Cette approche tire parti du tribalisme de la communauté Meme et garantit un engagement élevé des membres de la communauté qui deviennent des développeurs commerciaux et des spécialistes du marketing pour le projet. Cela garantit également une distribution plus équitable des jetons et résiste à la stratégie de pompage et de vidage de faible circulation et de FDV élevée adoptée par le capital-risque.

Les investisseurs particuliers se sont réveillés et de plus en plus d'entre eux ont commencé à adopter les monnaies Meme et les monnaies communautaires. BOME en est un exemple typique.

Combien de temps faut-il pour qu'un grand projet naisse ? La réponse pour BOME est de trois jours, créant une valeur marchande de $1,5 milliard en trois jours. La rapidité avec laquelle BOME a été cotée sur Binance a fait que de nombreux projets cryptographiques ont brisé la défense. Ces projets ont travaillé dur pendant plusieurs années mais n'ont pas pu être cotés, alors que BOME l'a fait en seulement trois jours. Ce phénomène montre que l'attrait du marché et les capacités de cotation rapide des pièces Meme ont largement dépassé les attentes des projets cryptographiques traditionnels.

Le succès de BOME ne réside pas seulement dans ses propres performances sur le marché, mais aussi dans le fait qu'il a stimulé une augmentation du nombre de pièces Meme nouvellement émises sur le réseau Solana, favorisant ainsi l'amélioration de l'activité du réseau. Bien que BOME ne soit pas la première personne à pré-vendre Meme, le succès de BOME a sans aucun doute déclenché l'engouement pour la pré-vente.

L'augmentation rapide de la valeur des BOME rappelle aux gens l'écologie de l'inscription originale : si vous avez des préjugés, laissez l'écologie du Bitcoin grandir jusqu'à ce que vous n'ayez plus de préjugés.

Après douze ans, l’industrie de la cryptographie a formé un ensemble de logiques habituelles : les propriétaires de projets créent de nouveaux concepts et de nouveaux récits, s’associent à des institutions de capital-risque, se réchauffent grâce à des airdrops, puis prennent diverses dispositions pour que le marché secondaire prenne le relais. Dans ce marché haussier, seuls TIA et SOL sont considérés comme de bons projets dans l’esprit des anciens investisseurs – ils ont une bonne équipe, un bon capital-risque, une cotation sur Binance et la piste devrait être enthousiasmée.

Cependant, la piste Meme a subi une série de mutations et de dérivations, et l'Ordinal, en guise de spoiler, est né. L'émergence et la popularité de toutes les inscriptions dans l'écosystème Bitcoin étaient complètement inattendues.

Depuis sa naissance, Inscription a naturellement porté l'esprit communautaire du lancement équitable et du premier est le premier, qui se trouve être le slogan de Meme. Depuis sa naissance en mars, les préjugés sont étroitement associés à l'écosystème Bitcoin, mais il semble qu'il n'ait jamais renoncé à convaincre tout le monde : si vous avez des préjugés, laissez l'écosystème Bitcoin s'élever jusqu'à ce que vous n'en ayez plus. Le coût d'impression d'un ORDI (1 comprenant 1 000 pièces) est de 2 à 3 dollars américains. S'il n'est pas vendu au plus haut, c'est un investissement qui a été multiplié par plus de 20 000.

Le jeu des intérêts et la confrontation entre investisseurs particuliers et VC

L’antagonisme entre les investisseurs particuliers et les capital-risqueurs s’est intensifié, presque au point de rompre les liens.

Je ne comprends pas de toute façon, alors autant spéculer sur les mèmes. De nombreux investisseurs chevronnés de la communauté semblent dépassés par les changements rapides du marché, tandis que les nouveaux investisseurs sont encore plus désemparés. Comparée aux itérations répétées du récit dans le cercle des cryptomonnaies, la culture des mèmes a toujours été florissante.

La popularité continue des Memes semble être une moquerie de la philosophie d’investissement à long terme des VC. Eddy Lazzarin, CTO d’a16z Crypto, a sévèrement critiqué Meme Coin dans un article du 25 avril, affirmant qu’il porte atteinte à la vision à long terme de la cryptomonnaie, ternit la vision du public, des régulateurs et des entrepreneurs sur l’industrie et agit comme un casino pour un nombre relativement restreint de personnes. Il a souligné : Meme Coin a changé le point de vue du public, des régulateurs et des entrepreneurs sur la cryptomonnaie. Au mieux, cela ressemble à un casino risqué, ou à une série de fausses promesses qui dissimulent un casino. Cela affecte profondément l’adoption, la réglementation/la loi et le comportement des constructeurs de blockchain. Je vois ces dégâts tous les jours.

De même, Michael Dempsey, associé directeur de Compound, a également déclaré : « Le fait de voir les Meme coins conduire à un exode des développeurs de cryptomonnaies, dont l’ampleur est encore plus grave que le marché baissier de ces dernières années. » Ces points de vue reflètent tous le profond mécontentement et les inquiétudes des VCs à l’égard des Meme coins.

Dans le même temps, les investisseurs particuliers sont de plus en plus mécontents de la manipulation du marché par les capital-risqueurs. La plupart des jetons de gouvernance sont soutenus par du capital-risque, et ces jetons sont généralement lancés à des valorisations élevées et progressivement transférés aux investisseurs particuliers. Aujourd'hui, les capital-risqueurs tentent non seulement de contrôler les « pièces de capital-risque », mais aussi de manipuler les pièces Meme pour « jouer » davantage avec les investisseurs particuliers.

Le 21 mai, Rahul | Polygon Intern, membre de la communauté a publié un long article Sur la plateforme de médias sociaux, un message a été publié, accusant les cadres supérieurs et le personnel interne de Polygon d'avoir manipulé une monnaie mème appelée $ELE, et a joint un grand nombre de captures d'écran comme preuve. Ces preuves n'impliquaient pas seulement les cadres de Polygon, mais également Symbolic Capital, Multibit, BounceBit, GeekCartel, Salus Security et d'autres projets et leurs dirigeants. Cette révélation a déclenché une forte réaction de la part de la communauté. Bien que les allégations pertinentes n'aient pas été confirmées, la fermentation de l'incident a attiré une attention généralisée.

Aux yeux des investisseurs particuliers, les capital-risqueurs ne sont que des instigateurs du cercle restreint qui s’entendent entre eux, et aux yeux des capital-risqueurs, les investisseurs particuliers qui diffusent des mèmes ne sont d’aucune aide pour l’industrie.

Les investisseurs particuliers et les capital-risqueurs ne se comprennent pas et se méprisent mutuellement.

Je pense que le sentiment d'opposition vient de la croyance des communautés selon laquelle le capital-risque est de l'argent sans valeur. La principale valeur que la plupart des capital-risqueurs apportent aux projets est l'argent, qui est en fait devenu un handicap pour la communauté du marché secondaire. Ye Su, fondateur d'ArkStream Capital, a exprimé son point de vue : La raison fondamentale est que le réservoir (achat) d'altcoins n'a pas augmenté, mais le montant de la collecte de fonds (vente) des VC de l'industrie a été multiplié par cinq par rapport à 2020. Je pense que la fracture actuelle est encore plus grave. Avec la nouvelle politique de Binance, davantage de projets non-Meme pourraient envisager une distribution équitable et une cotation à faible capitalisation boursière.

Ce sentiment de confrontation entre les investisseurs particuliers et les VC est plus grave qu'en 2020 car cette fois, il est dû à des contradictions systémiques, a déclaré le trader KOL et philanthrope des crypto-monnaies.

Un philanthrope spécialiste des cryptomonnaies a expliqué à BlockBeats : « Dans le modèle traditionnel du capital-risque, les VC résolvent les problèmes. Ils investissent dans les secteurs de la consommation, des puces et de la haute technologie et apportent un soutien financier à ces start-ups. Cependant, seul un très petit nombre de VC crypto peuvent promouvoir une innovation positive à long terme. La plupart d’entre eux ne sont là que pour des intérêts à court terme. Ils s’entendent avec les propriétaires de projets pour participer à la manipulation du marché et réaliser des profits grâce au capital. Les investisseurs particuliers ne peuvent devenir que les poireaux qui sont finalement récoltés. »

Aux yeux des philanthropes de la cryptomonnaie, l’adhésion des jeunes au battage médiatique autour de la cryptomonnaie est le choix et le résultat de l’époque, et c’est aussi la voie la plus idéale.

« La culture du casino de la crypto-monnaie est en fait un moyen important pour les gens ordinaires de la société d'aujourd'hui de changer de classe. En l’absence de changements fondamentaux dans les relations actuelles de productivité et de production, la culture du casino est devenue le meilleur choix sans révolution sanglante. Certains peuvent détester cette culture du casino, mais pour les jeunes qui souhaitent changer leur destin, les casinos de crypto-monnaie offrent une opportunité sans effusion de sang ni sacrifice. Sinon, ils ne pourront réaliser un saut de classe qu'au moyen de révolutions plus extrêmes, mais cela causera de plus grands dommages à la stabilité de la société tout entière.

Dans ce contexte, l'insatisfaction et la résistance de la communauté envers les VC deviennent de plus en plus fortes. Les Meme coins sont devenus un moyen pour la communauté de résister aux VC. Grâce à une distribution équitable et à une forte participation, les Meme coins ont gagné un soutien et un amour plus larges. La manipulation des VC et la manipulation du marché sont largement condamnées par la communauté.

En fin de compte, l’absurdité du processus de formation du capital a conduit à une confrontation entre les capital-risqueurs et les investisseurs particuliers. Les capital-risqueurs ont accusé les cryptomonnaies Meme de perturber le marché, tandis que les investisseurs particuliers, à leur tour, ont accusé les capital-risqueurs de faire le mal.

À qui la faute ?

Il y a quelque temps, un projet d'une valeur de 2 milliards de dollars américains m'a été proposé pour un tour de financement KOL. Pouvez-vous imaginer 2 milliards de dollars américains ? J'étais vraiment en colère. Lorsqu'il a dit cela, le ton et l'émotion du philanthrope de la crypto-monnaie sont progressivement devenus excités.

« En 2014, la valorisation d'Ethereum n'était que de 110T26 millions de TP lors de son ICO. En 2022, la valorisation d'Optimism (OP) était de 110T150 millions de TP. Désormais, tout nouveau projet peut avoir une valorisation de 110T1 à 110T2 milliards de TP. Dans le passé, il n'y avait qu'un seul Optimism et un seul Ethereum, mais il existe désormais de nombreux projets dont les FDV dépassent 110T1 milliard de TP. Y a-t-il vraiment assez d'argent sur le marché pour l'accepter ? »

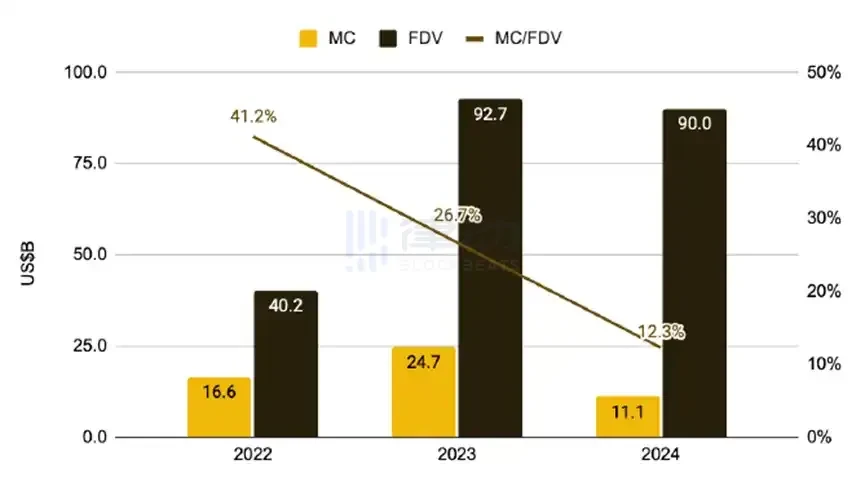

Source de l'image : Binance Research

Dans le rapport de Binance Research « Les jetons à faible circulation et à FDV élevé sont répandus, pourquoi le marché est-il devenu ce qu'il est aujourd'hui ? ", la capitalisation boursière et la FDV des jetons émis au cours des trois dernières années sont également présentées, soulignant l'écart croissant entre ces indicateurs au fil du temps. Bien qu'à seulement quelques mois de 2024, la FDV des jetons lancés au cours des premiers mois est proche du nombre total de 2023, soulignant la prévalence des jetons à forte valorisation.

La prévalence des jetons surévalués et à faible circulation sur le marché actuel est due à diverses raisons structurelles et à des changements dans les modèles de fonctionnement du capital.

Dans l'article Memeccoins > Jetons de gouvernance , chercheur Yash Agarwal a écrit : Prenons l'exemple d'EigenLayer, le plus grand protocole Ethereum de ce cycle, dans sa distribution de jetons de gouvernance, le capital-risque et l'équipe détiennent jusqu'à 55% d'actions, tandis que le largage aérien communautaire initial ne représente que 5%. Cette méthode d'émission de jetons à faible circulation et à FDV (valeur entièrement diluée) élevée permet aux initiés d'augmenter considérablement leur richesse en contrôlant l'offre de jetons. Ce modèle n'existe pas seulement dans EigenLayer, mais devient de plus en plus courant sur l'ensemble du marché des crypto-monnaies.

Il existe une logique profonde derrière la pression exercée par les sociétés de capital-risque pour l’émission de jetons à forte valeur de rachat. Supposons qu’un grand fonds de capital-risque investisse 110T4 millions de TP en échange d’une participation de 201T9T dans un projet dont la valorisation initiale est de 110T20 millions de TP. Afin de garantir des rendements élevés pour le capital-risque, il doit augmenter la valeur de rachat à au moins 110T400 millions de TP lors de l’émission du jeton. Plus le fonds est important, plus il est susceptible de fixer une valorisation privée absurdement élevée pour le projet et, avec l’aide d’un discours fort, de le faire entrer en bourse à une valorisation publique plus élevée. Cette stratégie d’émission à forte valorisation oblige les investisseurs particuliers à devenir preneurs lorsque le jeton est coté, ce qui fait chuter le prix.

Par exemple, le cas de Starkware montre que le lancement avec une FDV élevée n'a conduit qu'à une spirale descendante des prix et à une absence d'attention, alors que dans le cas de Celestia, le lancement avec une FDV faible a non seulement permis aux investisseurs particuliers de profiter de la réévaluation des prix, mais a également contribué à former une communauté et un esprit forts.

Le rapport de Binance Research souligne également plusieurs raisons expliquant la faible circulation actuelle des tokens à FDV élevé : La prévalence des tokens à faible circulation et à FDV élevé est principalement due à l'afflux massif de capitaux du marché privé, à des stratégies de valorisation agressives et à un sentiment de marché optimiste. L'afflux de fonds du marché privé a fait grimper les valorisations des projets, ce qui a fait monter le prix des tokens lorsqu'ils sont lancés sur le marché public. Les stratégies de valorisation agressives sont plus évidentes lorsque le marché est chaud, et les sociétés de capital-risque ont tendance à investir à des valorisations plus élevées. Associé à l'optimisme des marchés, les équipes de projet utilisent ce sentiment pour lever des fonds à des valorisations élevées, ce qui entraîne la prévalence des tokens à faible circulation et à FDV élevé.

Après nous être calmés, nous devons retrouver une certaine rationalité. Le VC n'est-il vraiment d'aucune aide dans ce secteur ? Le Meme Coin est-il définitivement meilleur que le VC Coin ?

Tout le monde est à blâmer

Revenons à ce que nous avons mentionné au début de cet article. Un lot de jetons récemment listés sur Binance est en train de chuter. La plupart d'entre eux sont ridiculisés comme des jetons à « FDV (valeur entièrement diluée) élevée et à faible circulation », ce qui signifie qu'ils ont une valorisation FDV assez élevée, mais une faible offre en circulation le premier jour.

Ye Su a également déclaré à BlockBeats que les fonds du marché actuel circulent principalement vers Bitcoin via des ETF, tandis que la liquidité n'a pas afflué de manière significative vers les altcoins. En tant que plateforme de trading de premier plan, Binance a récemment lancé plusieurs projets IEO tels que BounceBit, Renzo, Saga et Omni, avec des rendements historiquement bas et un manque évident d'achats. En réponse à cette situation, Binance a ajusté ses règles de cotation et a abaissé la fourchette de valorisation des nouveaux projets à la source, d'une valorisation entièrement diluée (FDV) de 110T200-1 milliard de TP à entre 110T500 millions et 110T200 millions de TP. Ce changement offre aux utilisateurs plus de marge de participation et rend le marché plus équitable et plus ouvert.

Cette nouvelle règle facilitera grandement la cotation des petits projets. Par le passé, de nombreux projets devaient passer par 3 à 4 cycles de financement, pour un montant total de plusieurs dizaines de millions de dollars, avant de pouvoir entrer dans le pool de sélection de pièces de Binance. Désormais, tant que la technologie des produits des projets est mature et que la base communautaire est solide, ces projets auront plus de possibilités d'obtenir un financement et d'être cotés. De tels changements de règles offrent non seulement plus d'opportunités aux petits projets, mais permettent également à davantage d'investisseurs de participer au développement de ces projets, favorisant ainsi le développement sain et durable de l'ensemble du marché des crypto-monnaies.

Les philanthropes de la cryptomonnaie estiment également que le problème ne se situe pas au niveau d'une seule plateforme de trading, mais au niveau du mécanisme de tarification du marché dans son ensemble. Après tout, de nombreuses personnes sur Twitter ont critiqué la plateforme de trading OKX, affirmant que bon nombre de ses projets récemment lancés ont eu de mauvaises performances et que les prix ont chuté rapidement après leur lancement.

Dans l'article Pourquoi toutes ces pièces à faible flottant / FDV élevé sont-elles en baisse ? Haseeb, partenaire du fonds de capital-risque de cryptomonnaie Dragonfly, a exploré la question de la tarification du marché. Lorsque les gens perdent de l'argent, tout le monde veut savoir à qui imputer la faute. Est-ce le fondateur ? Le capital-risqueur ? Le KOL ? Le commerçant ? Le teneur de marché ? Le commerçant ? La meilleure réponse pourrait être personne ou tout le monde, a-t-il écrit.

Haseeb a souligné que le mécanisme de fixation des prix du marché est problématique, ce qui n'est pas seulement un problème pour les capital-risqueurs et les plateformes de négociation, mais aussi pour les investisseurs particuliers. Si le mécanisme du marché ne paie pas, il obligera les plateformes de négociation et les capital-risqueurs à modifier leurs modèles d'émission. Il s'agit d'un processus d'autorégulation du marché.

Tout est le choix du marché et personne ne peut échapper à la responsabilité.

Les investisseurs particuliers fuient-ils complètement les cryptomonnaies ?

Face aux cryptomonnaies à forte valeur de marché et à faible circulation sur le marché, les investisseurs particuliers ont-ils vraiment renoncé à jouer ? La réponse des philanthropes de la cryptomonnaie est « oui et non ».

Bien que, comme mentionné ci-dessus, les philanthropes de la crypto-monnaie aient encouragé tout le monde à prêter attention aux pièces Meme, cela ne signifie pas que les pièces de capital-risque n'ont aucune chance. Il a expliqué : Cela ne signifie pas que les pièces Meme sont nécessairement bonnes et les pièces de capital-risque nécessairement mauvaises. La clé réside dans l'analyse des projets individuels. Les investisseurs particuliers doivent choisir des projets à forte cote qui leur conviennent en fonction de leurs préférences d'investissement et de leur tolérance au risque.

Interrogés par BlockBeats, les philanthropes de la cryptomonnaie ont donné leurs trois critères de sélection des cibles : la structure de la puce, l'offre en circulation et l'espace narratif.

Plus précisément, la détention et la distribution des jetons de projet sont comprises à travers la structure de la puce, y compris la prévente, le largage aérien, les avoirs des parties du projet et la circulation sur le marché. Les projets avec une structure de puce claire et raisonnable sont généralement plus dignes d'attention. Le marché de la circulation examine la libération des jetons avant et après le lancement du projet. Les projets avec un contrôle de libération raisonnable avant et après le lancement sont plus susceptibles de maintenir un prix stable. L'espace narratif évalue le positionnement sur le marché et le potentiel de développement futur du projet. Par exemple, en tant que projet tendance, TIA a un fort espace de marché et une forte capacité narrative ; tandis que les projets IO dans la voie de l'IA ont un potentiel de croissance élevé en raison de leur technologie et de la demande du marché.

L'objectif de l'investissement est de trouver des erreurs de tarification sur le marché, et l'objectif du trading est de comprendre et de manipuler la réflexivité du marché, a également souligné le philanthrope de la crypto-monnaie.

Les traders sur le marché secondaire ne jouent pas seulement avec les pièces Meme, mais sur le marché primaire, les pièces VC sont encore plus indispensables.

Pour faire un investissement primaire, vous devez trouver des cryptomonnaies, évaluer les investisseurs derrière le projet, puis attendre d'encaisser sur Binance, a déclaré à BlockBeats un trader spécialisé dans l'investissement primaire. Bien qu'ils soient également préoccupés par l'ajustement des règles de cotation de Binance et par la discussion sur les cryptomonnaies à FDV élevé et à faible circulation, ils estiment que cela a peu d'impact sur leur architecture logique globale.

L’existence du capital-risque n’a-t-elle aucune valeur ?

Lorsque les Meme Coins deviendront populaires, les capital-risqueurs feront inévitablement des investissements et des mises en page en conséquence. En réponse à la question : « Au cours de ce cycle de marché haussier et des cycles suivants, les capital-risqueurs investiront davantage dans des projets de petite et moyenne taille ou dans des Meme Coins. S'agira-t-il d'une tendance à long terme ? » La réponse de Ye Su est oui et non.

Les capital-risqueurs à valorisation élevée n’investiront pas dans des projets de petite et moyenne taille. Au cours des cycles 2017 et 2020, les capital-risqueurs ont eu tendance à investir davantage dans des projets de petite et moyenne taille, mais à mesure que l’industrie mûrit et que la liquidité s’accumule, les projets de petite et moyenne taille sont confrontés au dilemme d’un cycle de vie court. En fin de compte, le capital-risque Web3 convergera vers le Web2, seul un petit nombre de projets de premier plan pouvant obtenir des opportunités de cotation et apporter des rendements à long terme aux capital-risqueurs avec une période de blocage de quatre ans. Les projets de petite et moyenne taille sont largement émis sur DEX grâce à une distribution équitable, et les capital-risqueurs ayant des stratégies de fonds flexibles avec des ressources communautaires peuvent devenir les principaux soutiens de ces projets. Ye Su a déclaré à BlockBeats.

Mais regardons une question plus fondamentale et plus directe : Si les monnaies communautaires deviennent le courant dominant du marché, quelle valeur restera-t-il pour les VC ?

Ye Su, fondateur d’ArkStream Capital, a déclaré à BlockBeats : « L’investissement principal du capital-risqueur est de promouvoir la construction d’infrastructures, le développement d’applications et la vulgarisation à grande échelle de l’industrie. Par exemple, au début des projets d’investissement, ArkStream Capital participera non seulement profondément à la narration et à la construction du produit du projet, mais aidera également au financement du projet et à la formulation de stratégies de croissance. Que ce soit dans le domaine du Web2 ou du Web3, le capital-risqueur a joué un rôle essentiel dans le financement et le développement de toutes les premières entreprises. »

« Les intérêts essentiels des VC et des investisseurs particuliers ne sont pas en conflit », a ajouté Ye Su. « Les VC utilisent leurs compétences professionnelles pour aider les utilisateurs à identifier des projets de haute qualité et à promouvoir le développement de projets. Dans le même temps, pour des raisons réglementaires, la plupart des projets seront accompagnés d'une période de blocage d'un an pour les VC lorsqu'ils seront cotés en bourse. La question fondamentale reste de savoir si la conception économique du jeton du projet et l'itération du produit sont compétitives. »

Enfin, le chercheur Yash Agarwal a déclaré que les VC comme a16z devraient syndiquer leurs transactions pour permettre à tout le monde de participer, et l'utilisation d'une plateforme comme Echo est une bonne solution pour cela.

Comme il l’écrit, la plupart des investisseurs particuliers ne sont pas réellement contre le financement par capital-risque/privé, et la communauté plaide pour une distribution plus équitable et des conditions de concurrence plus équitables.

Cet article provient d'Internet : Les contradictions systémiques s'intensifient, les investisseurs particuliers luttent contre les VC dans le cercle des crypto-monnaies

En bref Le taux de financement pondéré par l'OI de l'ICP indique un intérêt positif stable et modéré de la part des utilisateurs. L'ICP RSI 7D est en baisse constante depuis 3 semaines, indiquant un écosystème d'achat sain et une possible baisse d'intérêt. Les lignes ICP EMA ont formé une croix dorée il y a une semaine et les prix ont grimpé en flèche, mais cette tendance pourrait bientôt être remplacée. Le prix des ordinateurs Internet (ICP) a récemment attiré l'attention, reflétant un intérêt positif stable et modéré des utilisateurs manifesté par le taux de financement pondéré par l'OI. Malgré une baisse constante du RSI 7D sur trois semaines, ce qui suggère un écosystème d'achat dynamique mais une baisse potentielle de l'intérêt. Cependant, cette tendance haussière pourrait bientôt s’inverser. Remarquablement, l'ICP a bondi de 38,68% au cours du mois dernier, avec une augmentation étonnante de 45,60% en seulement deux jours. Cependant, les lignes EMA pourraient bientôt faire évoluer les prix…