Cobie : Lorsque les jetons à faible circulation et à FDV élevé sont monnaie courante, les bénéfices croissants ont déjà été répartis en privé

Auteur original : Cobie

Traduction originale : TechFlow

Cet article abordera le sujet des lancements de nouveaux jetons, en se concentrant sur les questions courantes et les malentendus concernant les nouveaux jetons sur le marché, qui sont souvent appelés faible circulation et FDV élevé.

Avant de commencer – si vous êtes confus par ce que je dis dans cet article, j’ai écrit un article en 2021 intitulé La capitalisation boursière et le mythe du déverrouillage Cela pourrait vous aider.

Comme toujours, n'oubliez pas : je ne suis pas un conseiller financier, je suis un être humain partial et imparfait, j'ai subi un lavage de cerveau, je suis un idiot, j'ai dépassé mon apogée mentale et je suis dans mes années crépusculaires, et je trébuche dans le monde en essayant de donner un sens à tout cela, avec peu de succès. En fait, je participe à l'industrie de la cryptographie, ce qui signifie que mon QI n'est probablement même pas à deux chiffres. J'essaie de ne pas écrire sur les jetons que je possède, mais je divulguerai mes avoirs dans les articles. Avez-vous entendu que RoaringKitty est de retour et a sorti cinquante clips Avengers super cool ? Bon, de toute façon, commençons.

Quand j'ai écrit cet article Il y a trois ans, je pensais que ce serait la dernière fois que je parlerais du flottant, de la FDV et de la capitalisation boursière. J'étais peut-être naïf, pensant que les acteurs du marché deviendraient plus avertis sur ces dynamiques importantes.

Cependant, la réalité est qu'ils sélectionnent ces nouveaux jetons comme les « meilleurs jetons de détention à long terme » en raison du « blocage pendant un an » et d'autres raisons inédites, telles que les graphiques des nouvelles pièces, la concentration de l'attention sur les nouvelles pièces, etc.

Pour couronner le tout, d’autres acteurs du marché sont devenus plus attentifs à ces dynamiques. Les équipes, les bourses, les teneurs de marché et les financiers se sont adaptés à ces mécanismes de marché, les exploitant souvent à leur avantage.

Par conséquent, à mon avis, la plupart des nouveaux lancements de jetons sur le marché actuel ne sont en fait pas investissables, et les acteurs du marché ont une compréhension extrêmement immature de ces problèmes, et ils passent la plupart de leur temps à blâmer les symptômes superficiels du problème.

Dans cette série d’articles multiples, j’explorerai certains des problèmes du marché actuel du lancement de nouveaux jetons et expliquerai pourquoi je choisis généralement d’éviter complètement les lancements de nouveaux jetons – à moins que vous ne sachiez ce que vous faites et que vous soyez prêt à faire suffisamment de recherches et d’analyses.

Les bénéfices croissants ont déjà été répartis en privé

Sur les marchés modernes, la quasi-totalité de la « découverte des prix » des actifs se fait en dehors du marché, ces prix étant fixés de manière privée bien avant que le jeton n’existe réellement. En raison de la dynamique des marchés privés, une grande partie de la découverte des prix est en réalité exagérée.

En 2024, les gens sont en fait nostalgiques de l'époque des ICO (Initial Coin Offerings). Lorsque l'on observe la différence d'opportunités entre l'époque et aujourd'hui, il est difficile d'être en désaccord avec eux : à certains égards, l'ère des ICO était bien plus équitable que la dynamique de marché actuelle.

Revue des ICO : les inconvénients

Pour éviter d’être mal compris, je tiens à souligner que les ICO ont leur lot d’inconvénients. Il est facile de revenir sur les ICO réussies, mais il existe littéralement des centaines de projets qui ont récolté des sommes à huit chiffres et qui ont soit disparu, soit lentement effondrés. (De plus, les ICO sont probablement illégales dans la plupart des grandes juridictions.)

Les investisseurs particuliers ont gaspillé des centaines de millions de dollars en finançant des projets irréalistes et inutiles qui ont pu lever des fonds grâce à l’engouement pour les ICO.

Même pour celles qui réussissent, leurs ICO ont entraîné des pertes pour les investisseurs. De nombreux tokens d’entreprises supposées prospères se sont révélés sans valeur, alors que les entreprises ont gagné de l’argent non dilué au cours du processus et ont ensuite progressivement ignoré l’existence de ces tokens.

(Cela s'est même produit avec l'ICO de Binance : les investisseurs ont levé 10T15 millions de TP pour créer Binance, mais n'ont reçu aucune participation dans Binance. Bien sûr, les investisseurs qui ont participé à l'ICO de Binance ne se plaignent certainement pas maintenant que le prix par BNB est de 10T0,15 TP, ce qui en fait l'une des ICO les plus performantes de l'histoire.)

Avantages des ICO

D’accord, nous savons donc que les ICO ont leurs inconvénients, mais elles présentent également des avantages plus faciles à démontrer.

-

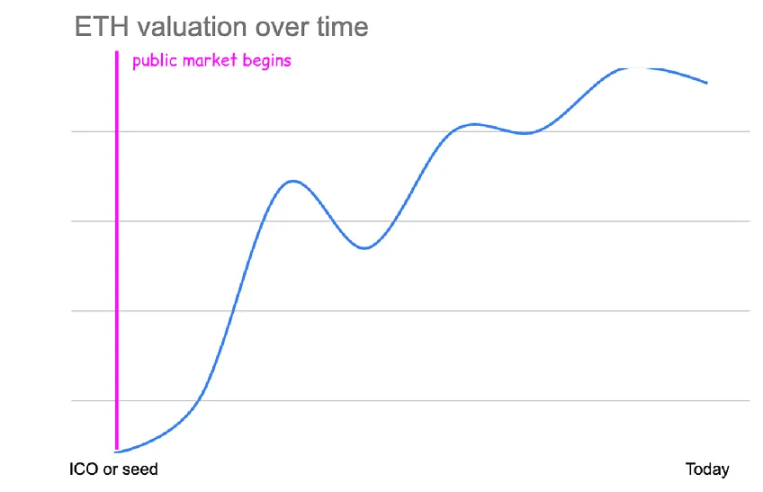

Ethereum a levé $16 millions lors de son ICO, vendant 83% de l'offre à l'époque (60 millions d'ETH) à $0,31 par ETH.

-

La valorisation effective de cette vente publique de jetons est d'environ $26 millions (c'est un peu plus compliqué en prenant en compte l'émission de minage et de jalonnement, mais c'est à peu près tout).

-

Les investisseurs qui ont acheté dans l'ICO ETH ont reçu un rendement d'environ 10 000x en USD (environ 70x en Bitcoin) aux prix d'aujourd'hui.

-

Si vous avez raté l'ICO d'ETH, le prix d'achat d'ETH le moins cher du marché était de $0,433 en octobre 2015, soit seulement 1,5 fois plus élevé que le prix de vente public. À l'époque, Ethereum était évalué à environ $35 millions.

Bien qu'il soit presque impossible de trouver une valorisation similaire de $26M sur Ethereum dans l'investissement en crypto-monnaies aujourd'hui, ou même pour les tours de financement d'amorçage des idées les plus stupides, le fait est que la découverte des prix et la hausse étaient ouvertes à tous les participants.

La découverte des prix entre $26 millions et $350 milliards a été effectuée sur le marché libre, et les gens ordinaires pouvaient y participer. Il n'y avait pas de cycles de KOL, pas de calendrier de déblocage et d'acquisition, et l'achat au prix le plus bas du marché était très similaire aux retours sur investissement d'une ICO.

Le passage au financement privé

Après que les principaux régulateurs mondiaux ont appliqué des lois contre les ICO, les émetteurs de jetons cryptographiques ont cessé de lever des fonds auprès du public et se sont tournés vers le financement privé des sociétés de capital-risque.

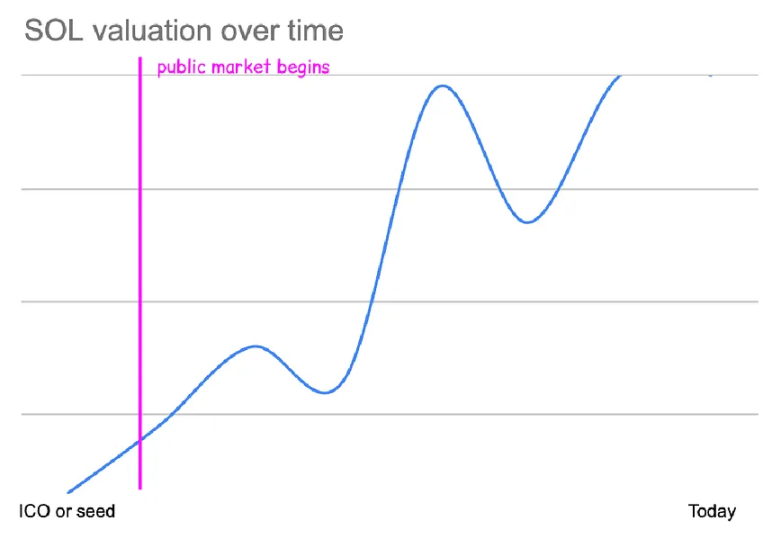

Si vous comparez le tour de financement initial de Solana à l'ICO d'Ethereum en 2018, il existe des contrastes intéressants.

-

Solana a levé environ 110T3,2 millions de TP lors de ce tour, en vendant environ 151T9 millions de TP de l'offre au prix de 110T0,04 TP par SOL à l'époque. La valorisation effective de ce tour était d'environ 110T20 millions de TP, similaire à la valorisation de l'ICO ETH.

-

Les investisseurs qui ont investi dans le tour de financement de SOL ont reçu un rendement d'environ 4 000 fois le montant en dollars américains aux prix actuels. (Leur rendement réel est probablement plus élevé, compte tenu des rendements annualisés du jalonnement.)

-

Si vous n'avez pas pu participer au tour de financement limité, le prix d'achat SOL le moins cher du marché était de $0,50 en mai 2020, ce qui est environ 12 fois plus élevé que le tour d'amorçage.

-

Acheter le prix le moins cher du marché a rapporté environ 300 fois la valeur. À l'époque, Solana était valorisée à environ $240M avec moins de 5% en circulation. Solana n'a en fait eu qu'environ 10 mois de faible circulation - ils ont été débloqués très rapidement à partir d'une très faible circulation, la plupart des jetons ayant été débloqués en même temps en janvier 2021.

Les premiers tours de table privilégiés ont permis aux investisseurs de capturer de manière privée une augmentation de 10x du prix de Solana ($0,04 → $0,5).

(Solana a également réalisé quelques autres tours de financement privilégiés/privés à environ $0,20 USD. Il y a également eu une vente publique limitée de jetons de type « enchères » sur CoinList, également à $0,20 USD si je me souviens bien.)

La folie de 2021

Solana a été lancé en 2020, presque exactement au point bas des prix du BTC et de l'ETH après le crash du COVID. Leur déblocage massif a coïncidé avec une nouvelle vague d'utilisateurs entrant dans l'espace crypto. Ce modèle a été couronné de succès pour une variété de jetons, le phénomène de « déblocage haussier » entraînant des augmentations massives des valorisations du marché privé.

Les valeurs de vente initiales d'ETH et de SOL étaient d'environ 110 0 .... En 2021, les tours de financement d'amorçage étaient très compétitifs, les grands VC se livrant souvent à des guerres d'enchères. Les prix des tours de financement d'amorçage ont atteint des centaines de millions de dollars.

(Je me souviens de la première fois où on m'a recommandé un tour de table de 100 millions de dollars, je l'ai refusé avec dégoût. Plus tard, le projet a ouvert avec une FDV de 100 milliards de dollars, et j'ai raté un retour sur investissement de 40x. Après avoir tiré les leçons de cette expérience, j'ai acheté le prochain projet de tour de table de 100 millions de dollars. En conséquence, il a échoué, le projet est passé à zéro et n'est plus actif.)

Alors que les valorisations des marchés privés montaient en flèche, les traders de crypto-monnaies sur les marchés liquides ont affirmé que « la FDV était une blague » et tous les graphiques étaient pratiquement verts.

Axie Infinity a atteint une valorisation d'environ 110T50 milliards de TP avec seulement environ 201T900 de jetons en circulation. FileCoin a atteint une FDV d'environ 110T475 milliards de TP mais avait une capitalisation boursière de seulement 110T12 milliards de TP. L'augmentation de l'offre de jetons à FDV élevée a été masquée par l'afflux de nouveaux entrants.

Alors que les valorisations entièrement diluées atteignent des chiffres plus élevés, les sociétés de capital-risque sont de plus en plus disposées à payer des prix de rondes privées plus élevés. Si la valorisation de la transaction de ce projet est de 110T15 milliards de TP, alors une offre de 110T300 millions de TP pour ce projet est acceptable, et le risque de passer à côté est plus grand !

Les fondateurs sont bien sûr ravis d’accepter ces offres : ils peuvent lever plus d’argent tout en distribuant moins de jetons. Ils devaient auparavant vendre 10% de leurs jetons à une valorisation de $20 millions pour lever $2 millions. Désormais, ils peuvent vendre 1% pour lever $2 millions et conserver l’offre de jetons supplémentaire pour les incitations, la communauté ou (… surprise !) eux-mêmes.

Si un VC bien connu finance un projet prometteur à une valorisation de 110 à 100 millions de dollars, de nombreux VC moins respectés tenteront de lui emboîter le pas. Si le dernier tour de financement d'un projet était valorisé à 110 à 100 millions de dollars, ces VC suiveurs sans thèse d'investissement claire lèveront un nouveau tour dès que possible à une valorisation de 110 à 300 millions de dollars à 500 millions de dollars. Un prix d'entrée légèrement inférieur ne les intéresse pas car ces projets se négocient déjà à des valorisations de plusieurs milliards de dollars.

Il est facile pour les fondateurs d'accepter ces contrats. Sans les forces du marché, leur richesse personnelle « monte en flèche » et de nouveaux membres sont ajoutés à l'équipe pour contribuer au succès de leur produit. Bien sûr, la plupart de ces membres de l'équipe se révèlent être des éléments négatifs nets, mais les fondateurs ne le savent pas à ce moment-là.

Grâce à ce modèle, davantage de découverte de valeur et de prix est répartie de manière privée au fil du temps.

Division privée

Si nous comparons les exemples d’Ethereum et de Solana mentionnés plus haut aux projets lancés ces dernières années, je choisirais deux projets comparables : Optimism et Starknet.

Tenez compte des paramètres suivants : valeur de vente initiale, valeur la plus basse du marché, pourcentage du flottant à ce moment-là, rendements du marché par rapport aux rendements privés.

Évaluation de l'ICO ETH : $26 millions

-

La plus faible valorisation boursière de l'ETH : $35 millions FDV

-

Date de valorisation la plus basse du marché : octobre 2015

-

Offre en circulation à ce moment-là : 100% d'offre sur le marché – Capitalisation boursière $35M

-

Rendement de la vente publique : 10 000x

-

Rendement du marché : 7 500x

Évaluation du tour de financement d'amorçage SOL : $20 millions

-

Valorisation minimale du marché des SOL : $240 millions FDV

-

Date de valorisation la plus basse du marché : mai 2020

-

Offre en circulation à ce moment-là : 2% d'offre sur le marché – Capitalisation boursière $4M

-

Retour du tour de semences : 4000 fois

-

Rendement du marché : 300 fois

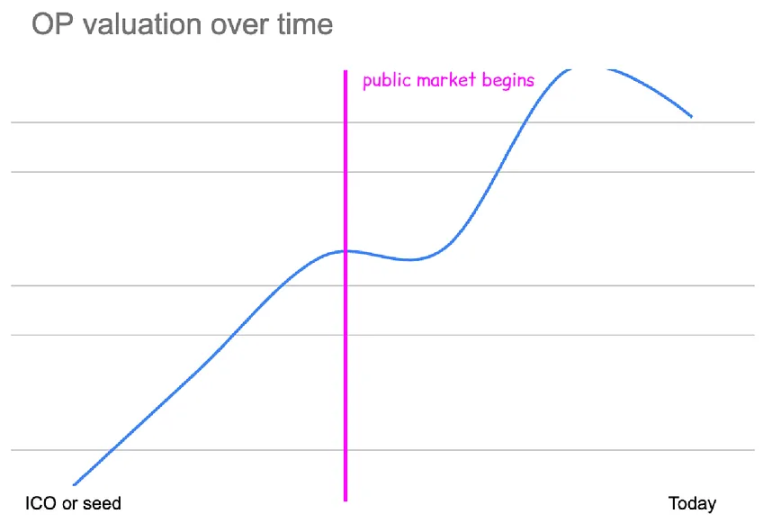

Évaluation du tour de financement d'amorçage OP : $60 millions

-

Valorisation boursière minimale des OP : $1,7 milliards FDV

-

Date de valorisation la plus basse du marché : juin 2022

-

Offre en circulation à ce moment-là : 6% d'offre sur le marché – Capitalisation boursière $95M

-

Retour au tour de semences : 183 fois

-

Rendement du marché : 6 fois

Évaluation du tour de financement d'amorçage de STRK : $80 millions

-

Valorisation minimale du marché des STRK : $11 milliards FDV

-

Date de la plus basse valorisation du marché : Aujourd'hui

-

Offre en circulation à ce moment-là : 7,5% d'offre sur le marché – Capitalisation boursière $800 millions

-

Retour du tour de semences : 138 fois

-

Rendement du marché : Aucun

Si l’on examine ces indicateurs, plusieurs éléments ressortent clairement. Tout d’abord, la valorisation des semences a considérablement augmenté au fil du temps.

-

La valorisation de l'ICO d'Ethereum était d'environ $26 millions.

-

La valorisation du tour de financement d'amorçage de Solanas est d'environ 10T20 millions FDV.

-

La valorisation du tour de financement d'amorçage d'Optimisms est d'environ $60 millions FDV.

-

La valorisation du tour de table de StarkNets est d'environ $80 millions FDV.

-

Actuellement, le montant du financement d'amorçage de projets similaires a dépassé 100 millions de dollars américains FDV.

À mesure que la valeur de la graine augmente, l’équipe peut profiter de cet avantage multiple car elle détient toujours l’intégralité de l’offre jusqu’au premier tour de financement. Si StarkNet avait la même valeur qu’Ethereum, les investisseurs initiaux auraient toujours un rendement financier moins bon car leur prix d’entrée initial était 4 fois plus élevé.

Honnêtement, je pense que c’est en soi assez acceptable.

Je pense qu’il est raisonnable de supposer qu’à mesure que les crypto-monnaies gagnent en popularité et que les rendements financiers du Bitcoin et de l’Ethereum prouvent leur valeur au fil du temps, les fondateurs auront de meilleures options de collecte de fonds. La demande d’investissements en crypto-monnaies à un stade précoce est si forte que les prix s’ajusteront naturellement.

Mais la tendance la plus évidente qui ressort des données ci-dessus est l’énorme différence entre les rendements financiers des marchés publics et ceux des marchés privés.

-

Les rendements de l'ICO d'Ethereum étaient 1,5 fois supérieurs à ce qui était disponible sur le marché.

-

Les rendements des investissements d'amorçage de Solana étaient 10 fois supérieurs à ceux disponibles sur le marché.

-

Les rendements des tours d’amorçage des OP sont 30 fois supérieurs à ce qui est disponible sur le marché.

-

Le rendement du tour d'amorçage de STRK est infiniment élevé car aujourd'hui est le prix le plus bas que STRK ait jamais vu, ce qui signifie que tous les acheteurs du marché public ont perdu de l'argent, mais le rendement du tour d'amorçage est de 138 fois.

Comme vous pouvez le constater, les gains sont de plus en plus répartis entre les particuliers.

Pour visualiser cela, considérez le tour de financement privé pour le jeton que j'ai mentionné plus tôt :

-

Ethereum a eu une ICO qui a vendu 80% de jetons et aucun autre tour de financement.

-

Le tour de financement de Solana a vendu 15% de jetons, ainsi que quelques autres tours privés qui ont atteint ~$80M FDV avant le TGE.

-

OP avait une valorisation de tour d'amorçage d'environ 110T60 millions de TP, suivie de tours de levée de fonds privés d'environ 110T300 millions de TP et d'environ 110T1,5 milliard de TP FDV avant le TGE.

-

Le tour de financement d'amorçage de STRK a été évalué à 110T80 millions de FDV, puis il a également effectué des levées de fonds d'environ 110T240 millions de FDV, environ 110T1 milliard de FDV et environ 110T8 milliards de FDV avant le TGE.

Imaginez un graphique des prix pour chaque actif et essayez de visualiser en même temps les prix du marché privé sur le graphique. (Les valorisations sont représentées sur une échelle logarithmique.)

Tous les graphiques commencent à peu près au même point (fourchette de 1 à 10 milliards de dollars américains, 2 à 8 milliards de dollars américains), mais une part de plus en plus importante de la tendance haussière est captée par les marchés privés.

OP et STRK ont actuellement des capitalisations boursières similaires (110T11 milliards de TP), mais OP a dû croître de 6 fois sur les marchés publics pour atteindre 110T11 milliards de TP, tandis que STRK a chuté de 501T9T pour y arriver.

Pour atteindre 10T11 milliards de TP, SOL devrait réaliser une augmentation de 50x sur le marché libre et Ethereum devrait réaliser un rendement massif de 450x sur le marché libre.

Les opportunités d’investissement dans les jetons de crypto-monnaie comme l’ICO Ethereum sont encore très courantes, mais sont désormais presque entièrement dominées par les marchés privés.

La valeur FDV élevée est en partie due à la croissance naturelle de la demande du marché

Il est irréaliste de s’attendre à ce que le FDV délivré corresponde à celui délivré il y a quatre ans.

La capitalisation dans l'espace a augmenté de 100 fois, l'offre de pièces stables a augmenté de 100 fois, la demande de nouveaux jetons cryptographiques de qualité a augmenté de 100 fois, etc. De nouveaux jetons seront émis à des prix plus élevés car la demande du marché est désormais plus élevée et les projets comparables sont valorisés beaucoup plus haut.

Lorsque vous examinez les véhicules FDV, vérifiez si leur prix est conforme à celui du reste du marché.

-

La valeur d'émission FDV de Solana est d'environ 10T500 millions.

-

À cette époque, la valorisation de Solana la plaçait dans le top 25 des crypto-monnaies.

-

Sa valeur équivalait à 1/4 de la valorisation du BNB, qui était l'une des 10 principales crypto-monnaies à l'époque.

-

Il a été lancé lorsque Ethereum valait $150 par ETH.

-

Il a été lancé lorsque le ratio ETHBTC était de 0,02.

J'utilise ici le ratio ETHBTC pour montrer la confiance du marché et la demande pour Ethereum et la thèse de la chaîne de contrats intelligents, qui sont tous deux à des niveaux historiquement bas. Le scepticisme est encore plus grand à l'égard des alt L1 qui remplacent Ethereum. Il y a eu une série de tueurs d'ETH qui n'ont pas réussi.

Depuis lors, l'ETH a été multiplié par 20, le BTC par 10, le SOL par 138, le marché général a fortement augmenté et la confiance dans les chaînes de contrats intelligents comme alternative à Ethereum a atteint un niveau record.

aujourd'hui:

-

Une crypto-monnaie du top 25 aurait une capitalisation boursière de plus de 10 milliards de TP10T5, soit environ 10 fois plus élevée qu'au lancement de Solana.

-

1/4 de la valorisation de BNB est désormais d'environ $9 milliards de capitalisation boursière, soit environ 20 fois plus élevé qu'au lancement de Solana.

-

L'ETH est à $3 100, soit environ 20 fois plus élevé qu'au lancement de Solana.

-

Le ratio ETHBTC est de 0,046, soit plus de 2 fois plus élevé qu'au lancement de Solana.

Si Solana était lancé aujourd'hui, en utilisant ces mesures comparables comme indicateurs de la demande, le FDV au lancement serait probablement d'environ $10B - et cela pourrait même être une sous-estimation, car ces indicateurs ne prennent pas en compte la popularité des alt L1.

De même, lors du lancement d’Avalanche en septembre 2020 :

-

La valeur FDV d'émission d'Avalanches est d'environ $2,2 milliards.

-

À cette époque, AVA était classé parmi les 15 premières crypto-monnaies.

-

Sa valeur équivalait à la moitié de la valorisation du BNB, qui était l'une des 5 principales crypto-monnaies à l'époque.

-

Il a été lancé lorsque Ethereum était à $350 par ETH.

-

Il a été lancé lorsque le ratio ETHBTC était d'environ 0,03.

En recalculant la valeur d'émission FDV, en utilisant les prix modernes, l'émission d'Avalanches serait de $15-20 milliards.

Les prix après la crise

Une autre façon de penser est de penser à la faible valorisation de Solana au plus bas de 2022, qui s’est produit après le krach de FTX et l’effondrement de la confiance des investisseurs.

Solana se négocie à une valorisation minimale d'environ 110,5 milliards de livres sterling dans un marché très déprimé. Cette valorisation représente l'une des meilleures opportunités d'investissement liquide de ces dernières années et n'a été atteinte qu'en éliminant complètement la fraude et l'effet de levier du marché.

Depuis lors, le marché a considérablement rebondi. Si l'ICO d'Ethereum avait lieu aujourd'hui, elle ne récolterait pas seulement 1016 millions de dollars. Si le tour de financement de Solana avait lieu aujourd'hui, la demande se chiffrerait en milliards de dollars.

C'est bien de vouloir acheter des choses aux prix d'il y a 5 à 10 ans, mais c'est un peu comme dire « Je veux acheter de l'Ethereum à $150 ». Ouais, qui ne voudrait pas ça ?

Les tours de financement plus anciens et les émissions précédentes de FDV sont valorisés en fonction du niveau de risque pris et du niveau de confiance dans ces actifs et les crypto-monnaies dans leur ensemble. La demande pour ces tours de financement antérieurs est beaucoup plus faible, leur prix est donc fixé pour répondre à cette demande.

Même fin 2020, les projets dans lesquels j'avais investi avaient du mal à remplir leurs tours de financement de 1 à 10 millions de dollars. Aujourd'hui, les tours de financement de démarrage pour des projets irréalistes sont sursouscrits simplement parce qu'ils s'appellent « gamefi ».

Imaginez ceci : si les fondateurs de Solana lançaient demain une nouvelle blockchain, quel prix seriez-vous prêt à payer pour cela ? Seriez-vous prêt à payer au moins un quart de la valorisation actuelle de Solana (11025 milliards de dollars américains de valeur vénale) ? Ou peut-être même la moitié de la valorisation de Solana (11050 milliards de dollars américains de valeur vénale) ?

Bien sûr, même à 10% de la valorisation actuelle de Solana, la FDV serait très élevée car la demande du marché est très forte. Donc oui, la FDV est plus élevée maintenant parce que l'ensemble du marché a beaucoup plus de valeur qu'avant et la demande est beaucoup plus forte. Bien sûr, une FDV élevée n'est pas toujours révélatrice de la demande du marché pour un actif particulier. Une FDV élevée n'est pas toujours justifiée ou méritée.

Ces derniers temps, ce n’est pas toujours le cas. Les acteurs du marché ont trouvé des moyens d’utiliser ces leviers pour maintenir les valorisations à des niveaux artificiellement élevés.

L’un des plus gros problèmes du marché n’est pas que la FDV soit élevée en moyenne, mais que de nombreux nouveaux projets aient des FDV élevées qui sont déconnectées de la réalité de l’actif et tentent simplement de s’intégrer à d’autres FDV élevées.

Il est devenu normal que des projets soient lancés à des prix de plusieurs milliards de dollars, même si cette valorisation ne peut être justifiée par aucune donnée réelle, et pour de nombreux acteurs du marché, les projets qui ne justifieront peut-être jamais ces valorisations sont clairement indiscernables de meilleurs projets.

La faible liquidité n’est pas la seule cause

Une faible circulation n’est pas une mauvaise chose en soi, et elle ne conduit pas non plus à un marché malsain ou ne représente pas un état de mauvais comportement – c’est juste une variable que les investisseurs doivent prendre en compte. De nombreux jetons à faible circulation ont connu de bons lancements et une dynamique de marché saine.

Le calendrier d'émission des bitcoins est bien connu, avec une réduction de moitié tous les quatre ans, ce qui réduit l'offre de nouvelles pièces sur le marché tous les quatre ans. L'offre en circulation de bitcoins était inférieure à 10% un an après le bloc de genèse.

Le flotteur de première année de Solonas était également très petit et n'a été débloqué que 10 mois plus tard.

Soyons clairs : je n’essaie pas de défendre le faible taux de rotation du personnel.

Je pense qu'une offre en circulation plus élevée est toujours plus saine pour un jeton, et je respecte les projets qui tentent d'atteindre rapidement une offre en circulation de 100%. (Il ne semble pas y avoir de bon moyen d'introduire davantage d'offre en circulation sur le marché à l'heure actuelle, et les projets qui y parviennent n'agissent souvent pas dans leur propre intérêt à court terme).

Je suggère simplement qu’un faible flottant ne constitue pas à lui seul un problème évident si vous avez évalué d’autres facteurs importants et qu’ils vous sont favorables. De même, un flottant plus élevé ne signale pas immédiatement un drapeau vert et ne signifie pas qu’il s’agira d’un meilleur investissement.

La dynamique d’un faible flottant peut devenir délicate lorsqu’elle est combinée à d’autres problèmes : FDV injustifiée et gonflée, accords inappropriés avec d’autres acteurs du marché ou manipulation active par de mauvais acteurs.

Les marchés à faible flottant sont plus sensibles aux manipulations et aux distorsions lorsqu'ils sont utilisés à mauvais escient par de mauvais acteurs. Par exemple, plus le flottant est faible, plus la demande en USD requise pour fixer le prix d'un jeton à une valorisation élevée est faible.

Oui, un faible flottant peut également conduire à un décalage entre la valorisation et la réalité lorsque le flottant ou la FDV est mal compris ou ignoré par des acheteurs de jetons non informés. Je pense qu'il est très peu probable qu'il y ait des acheteurs indépendants de la valorisation. Il est plus probable que les acheteurs de jetons ne révisent ou ne prennent tout simplement pas en compte ces mesures.

Pour se protéger et s'informer, les acheteurs de jetons doivent évaluer l'équilibre entre l'offre en circulation, la FDV et la demande de jetons déverrouillés. Ils doivent prendre en compte : quel est le coût de base pour verrouiller l'offre, quelle est la demande de gré à gré pour les jetons verrouillés sur les marchés privés et dans quelle mesure les détenteurs existants sont disposés à vendre ces jetons verrouillés.

Enfin, un chiffre d’affaires élevé déclaré peut lui-même être un chiffre d’affaires faible.

Je pense qu’un exemple qui illustre ce point pourrait être le lancement récent d’un jeton populaire :

Comme vous pouvez le voir sur ce graphique, environ 15% de l’approvisionnement en circulation sont déjà débloqués.

En y regardant de plus près, vous remarquerez que seulement environ 2% sont attribués aux « ventes communautaires ». Le reste des jetons débloqués est attribué au « Fonds de croissance de l'écosystème », une partie des jetons réservée spécifiquement aux incitations à la croissance (comme les parachutages) et aux contributeurs à l'écosystème du projet, notamment les développeurs, les éducateurs, les chercheurs et les contributeurs stratégiques.

En tant qu'étrangers, nous n'avons aucun moyen de savoir comment cette partie des jetons de l'écosystème sera distribuée. Nous ne savons même pas si cette partie a été distribuée. La circulation réelle (vendable) de ce jeton n'est probablement que d'environ 2-3%, malgré les rapports selon lesquels 15% sont débloqués. Cela pourrait signifier que la capitalisation boursière est presque 90% inférieure à celle rapportée en raison de l'offre inactive et des jetons OTC inclus dans la circulation.

Cela suggère qu’il ne suffit pas d’évaluer simplement le pourcentage de l’offre non débloquée. En fait, du point de vue des acteurs malveillants, il peut être plus efficace d’occulter et d’exagérer la taille de l’offre réelle (commerciale), en particulier si les acteurs du marché se fondent sur l’idée que « faible offre = mauvaise ».

Les acheteurs de jetons doivent rechercher qui détient l'approvisionnement débloqué, comment il est utilisé et s'ils seront en mesure de l'allouer.

Cette « découverte privée des prix » se produit dans un marché truqué et les valorisations qui en résultent sont trompeuses

À mon avis, l’un des principaux problèmes du débat sur le flottant faible/la valeur de marché élevée réside ici. Le problème que les gens rencontrent avec le « flottant faible » ou la « valeur de marché élevée » est en réalité que la découverte des prix se produit sur un marché privé qui est manipulé, illusoire, ou les deux.

Laissez-moi vous présenter le marché fantôme. (J'allais l'appeler Shadow Realm, mais j'essaie de ne plus être trop obsédé par le manga Yugioh.) Imaginez un marché où une personne, appelons-la Kain, contrôle toute la nouvelle offre de jetons. Sur ce marché, n'importe qui peut enchérir, mais seul Kain peut vendre.

Kain vend des tokens à un nouvel investisseur, Adam, pour une valorisation de 110T50 millions de TP. Les tokens d'Adam sont bloqués et ne peuvent pas être transférés. Kain vend d'autres tokens à un autre nouvel investisseur, Eve, pour une valorisation de 110T300 millions de TP. Les tokens d'Eve sont également bloqués et ne peuvent pas être transférés.

Adam et Eve ont une bonne réputation en tant qu'investisseurs (peut-être en raison de leur réputation biblique ?), donc d'autres investisseurs sont également intéressés par les jetons de Kain. Kyle, Bob et Taylor Swift font tous une offre pour le prochain tour à une valeur de 110T1 milliard de TP - Kain décide que Bob est le meilleur investisseur ici, et Bob achète également les jetons verrouillés. Après avoir été rejeté, Kyle ne veut pas abandonner et craint de rater ce nouveau jeton formidable, il fait donc une offre à une valeur de 110T2,5 milliards de TP, et Kain lui vend des jetons verrouillés.

À ce stade, l'investissement d'Adam avait été multiplié par 50. Il était désespéré de vendre. Il avait écrit des messages sur Twitter pendant des années et il avait enfin obtenu un gros gain. En fait, il était prêt à vendre même à la valorisation de 10 milliards de livres sterling de la précédente levée de fonds.

La position d'Eves est en hausse d'environ 10x, et elle serait heureuse de vendre à n'importe quel prix supérieur à une valorisation de $1 milliard.

Mais comme ces détenteurs ne peuvent pas vendre, et que le seul qui peut vendre, Kain, n'a aucune raison de vendre à un prix inférieur, il s'agit d'un marché truqué qui ne peut que monter.

Ce « marché fantôme » pré-token est une illusion. Plutôt que de découvrir un prix naturel basé sur la dynamique de l'offre et de la demande, il trouve simplement le prix le plus élevé que les investisseurs en capital-risque sont prêts à payer. Cette dynamique pousse les valorisations à des prix que le marché ne peut pas supporter, comme on peut le voir dans les cimetières de jetons de 2020-2022, qui se négocient à des prix bien inférieurs aux valorisations du marché privé.

Le marché fantôme ne s'est pas arrêté lorsque les jetons de Kain sont arrivés sur Binance ou Coinbase, il a juste évolué un peu. Disons que les jetons de Kain se négocient désormais à une valorisation de 10 milliards de dollars. Même Kyle, qui a paniqué en ce moment, a doublé ses investissements. Chaque investisseur est désormais prêt à vendre ses jetons. Peut-être que Kain est maintenant accusé d'avoir fait quelque chose de néfaste en privé, ou qu'un nouveau venu a conçu une meilleure version du produit de Kain.

Ces investisseurs sont impatients de vendre mais ne parviennent pas à vendre leurs jetons verrouillés sur le marché. Ils ne peuvent qu'attendre que la période de déverrouillage/acquisition arrive. Par conséquent, ces investisseurs essaient à nouveau via le marché privé et trouvent une demande hors marché avec une remise de 60% par rapport au prix du marché.

Actuellement, le prix réel du marché est de 110T5 milliards de TP. Mais sur le marché fantôme, le jeton se négocie à 110T2 milliards de TP. Le véritable problème avec ce jeton à faible circulation est le décalage entre le prix du jeton en circulation et le prix du jeton verrouillé. Si le prix du marché fantôme est nettement inférieur au prix réel, le déverrouillage sera extrêmement douloureux.

(D'un autre côté, si le prix du marché fantôme est proche du prix réel, alors la faible circulation et les déblocages à venir peuvent ne pas signifier grand-chose. On m'a dit qu'à certains moments avant le déblocage majeur, Solana verrouillé se négociait à seulement 15% de moins que Solana déverrouillé, et presque tous les jetons SOL verrouillés ont été achetés par MultiCoin, Jump, Alameda ou d'autres.)

La découverte des prix sur le marché libre crée un marché plus sain. La raison pour laquelle certains jetons ont autant de déblocage est que la découverte des prix n'a jamais vraiment lieu, elle consiste simplement à tester quelle est l'offre la plus élevée possible.

Les prix du marché fantôme sont très différents des prix réels. La plupart des acteurs du marché ne peuvent pas suivre les prix du marché fantôme, ce qui signifie qu'ils ont du mal à évaluer la douleur attendue pour débloquer un actif.

se désengager

Les parties 2 et 3 de cette série exploreront les structures d'incitation des autres acteurs du marché et les utiliseront pour expliquer plus en détail la dynamique des nouvelles émissions. Plus précisément, qui en bénéficie et pourquoi les nouvelles émissions sont en mesure de maintenir des valorisations aussi élevées.

Ces suites aborderont également des idées et des solutions que les acteurs bien intentionnés peuvent utiliser pour créer des marchés plus sains – et pourquoi il est dans leur intérêt de le faire.

Cependant, en attendant, je peux recommander une suggestion simple aux lecteurs qui n’ont pas le pouvoir de changer la dynamique structurelle au niveau des infrastructures.

C'est votre choix d'acheter un FDV gonflé – vous pouvez refuser, et vous devriez probablement le faire

Certes, cela semble évident, mais le mantra « investir d’abord, faire des recherches ensuite » ne semble pas s’appliquer à beaucoup d’entre vous. Soit cela, soit vous avez sauté la partie recherche.

Les informations sur la capitalisation boursière des tokens et les informations sur la FDV sont toujours publiques – les déblocages sont généralement également publics quelque part, si le projet est à peu près décent. L'économie des tokens montre généralement à qui appartient l'offre. Il est difficile de trouver les prix des tours privés, mais c'est possible.

Si l'une de ces informations de base manque, c'est un signal d'alarme ! Si l'une de ces informations de base semble confuse ou obscure, c'est un signal d'alarme majeur.

Même si vous pensez que le projet est bon, vous n'êtes pas obligé d'acheter ces jetons.

En fait, se retirer et exprimer sa protestation en ne participant pas semble être la bonne réponse aux récents lancements de jetons.

Si les stratégies existantes échouent ou sont rejetées par le marché, les projets, les fondateurs, les bourses et les autres acteurs du marché devront ajuster leurs stratégies de marché.

J'ai vu certains projets ajuster leurs plans de lancement de jetons et de collecte de fonds en raison de la popularité du mème et du rejet du récent lancement de Metaverse. Les valorisations doivent être étudiées avant l'achat, et s'ils n'aiment pas la valorisation, ils doivent refuser de participer.

Si vous pensez qu'un nouveau projet est la meilleure idée du monde et que vous souhaitez le faire connaître, il est toujours important d'évaluer la valorisation et le calendrier de déblocage. Même les grands projets peuvent avoir une mauvaise dynamique de token avant la dilution totale, ou la valorisation peut être trop élevée pour investir à ce moment-là.

Il n’existe actuellement aucun moyen de participer « en avance » aux nouvelles émissions de jetons et, comme nous l’avons vu, le partage privé des bénéfices croissants se fait de manière inaccessible.

Plutôt que de chercher à entrer tôt, mieux vaut être discipliné et patient. Il vaut mieux identifier les projets qui vous intéressent et les évaluer dans des fourchettes de valorisation attractives, plutôt que de suivre le dernier influenceur Twitter affilié à CEX pour suivre la hausse du token 30 minutes après sa cotation.

La bonne nouvelle est que pour la plupart de ces jetons (de bons projets mais avec beaucoup de déblocage ou de surplomb de capital-risque, ou peut-être quelques années de mauvaise dynamique de jetons), les acteurs du marché peuvent tirer de mauvaises conclusions sur ces actifs et les abandonner complètement pendant leur volatilité initiale - vous offrant potentiellement une meilleure opportunité d'entrée que prévu.

Résumer

Les jetons nouvellement émis sont devenus ininvestissables, principalement en raison de la privatisation de la découverte des prix et des valorisations élevées du marché du capital-risque qui ignorent l'offre et la demande. Cette dynamique de marché peut être exploitée par des acteurs malhonnêtes, et de plus en plus par des acteurs établis du marché.

Bien que la valeur de marché des tokens émis soit plus élevée que les années précédentes, la valeur de marché des tokens récemment émis, populaires et très en vogue, se situe toujours au sommet de la fourchette de valorisation du marché. C'est le cas depuis au moins cinq ans, en grande partie en raison de la privatisation de la découverte des prix.

Les « avantages » d’Avalanche et de Solana depuis leur lancement sont les suivants :

Cela est en partie dû aux rendements globaux du marché.

a. Avalanche a surperformé environ 7 fois depuis ses débuts sur le marché public, tandis qu'Ethereum a surperformé environ 9 fois sur la même période.

Mais cette évolution a également été motivée par une réévaluation de sa position sur le marché.

a. Solana est passé du top 25 au top 5, ce qui représente une réévaluation significative par rapport à l'ETH et au reste du marché.

b. Avalanche est passé du top 15 au top 10, puis est redescendu, provoquant une réévaluation temporaire par rapport à l'ETH (et au reste du marché) pendant la période haussière qui a ensuite été effacée.

Lors de l’évaluation de l’avantage d’un nouveau jeton, il faut tenir compte de la FDV du nouveau jeton par rapport au reste du marché, mais également considérer la trajectoire du marché dans son ensemble.

Si la valorisation de la nouvelle émission la place dans le top trois de tous les jetons existants, alors pour que cet investissement soit performant, les investisseurs ont besoin d'une expansion massive du marché et que le projet maintienne sa position dans le top trois car il n'a pas beaucoup de potentiel de hausse par rapport au marché.

Si la nouvelle valorisation d'émission la place dans le top 30 et que les investisseurs la considèrent comme un projet du top 10, alors une faible circulation et une FDV élevée peuvent ne pas être aussi importantes lors de la valorisation du jeton.

Bien qu'un prix d'offre de 1 100 milliards de TP puisse sembler cher aujourd'hui, si Solana atteint 1 100 milliards de TP par pièce et vaut 1 100 milliards de TP dans quelques années, alors 1 100 milliards de TP peuvent sembler bon marché avec le recul et les gens se plaindront des nouvelles offres à 1 100 milliards de TP.

Il peut également être trompeur de juger l’émission de nouveaux jetons en fonction des performances des premiers mois : Solana a chuté de 50% par rapport à son prix de cotation et n’a pas réussi à retrouver son prix initial en quelques mois. Il faudra de nouveaux afflux de capitaux dans un marché haussier pour réévaluer sa position sur le marché.

Il est peu probable qu'une réévaluation significative et précoce des prix du marché se produise en l'absence d'une tendance soutenue du marché car :

a) Les marchés privés épuisent leur potentiel de hausse.

b) Sur les marchés à forte demande, il est difficile de lutter contre les forces du marché pour faire baisser les prix.

c) Si l’offre en circulation est très faible, les projets, les bourses et les teneurs de marché peuvent lutter contre les forces du marché et faire grimper les prix.

Les acteurs du marché doivent s’attendre à ce que les valorisations des nouveaux projets restent élevées lorsque la demande du marché est élevée. Dans un modèle de rendements privés, il n’est plus possible d’entrer tôt – les investisseurs doivent se concentrer sur la recherche de valeur oubliée ou mal évaluée sur le marché. Lors de l’achat, il faut devenir plus compétent dans l’évaluation des valorisations et de la dynamique de l’offre et de la demande des nouveaux jetons, et discerner quelles FDV élevées (valorisations entièrement diluées) sont basées sur les réalités de l’offre et de la demande et lesquelles sont extrêmement déconnectées des marchés fantômes. Choisir de ne pas participer à ces marchés revient à voter avec le capital.

Les bons fondateurs veulent construire des projets réussis et ils savent que la dynamique du marché affectera la perception de leurs projets. La surperformance des mèmes et la sous-performance des lancements de nouveaux jetons ont poussé les futurs fondateurs à ajuster leurs plans de levée de fonds et de lancement.

Cet article provient d'Internet : Cobie : Lorsque les jetons à faible circulation et à FDV élevé sont monnaie courante, les bénéfices croissants ont déjà été répartis en privé

Auteur original : Nancy, PANews Alors que l'environnement Web3 à Hong Kong devient plus ouvert, en plus d'un certain nombre d'institutions d'investissement de Hong Kong achetant des ETF spot Bitcoin américains, de plus en plus d'actions de Hong Kong entrent également dans la voie des crypto-monnaies. Cet article répertorie 8 sociétés cotées à Hong Kong qui ont rejoint la vague Web3 cette année. En plus d'investir massivement dans les actifs cryptographiques, ces institutions ont également combiné leurs propres activités avec la technologie Web3 et investi dans des projets cryptographiques connexes pour promouvoir la diversification des activités et même la transformation, ce qui a un certain impact sur le cours de leurs propres actions. Un certain effet stimulant. Boyaa Interactive : prévoit d'acheter jusqu'à $100 millions de crypto-monnaies, ce qui fait croître le dernier bénéfice trimestriel de 1130% d'une année sur l'autre Boyaa Interactive est une société cotée à Hong Kong dont…