My XP

0

Se connecter

Article original de : Haseeb Qureshi, associé directeur, Dragonfly

Compilé par : Odaily Planet Daily Azuma

Note de l'éditeur : Cet article est une analyse personnelle de Haseeb Qureshi, associé directeur de Dragonfly, sur le phénomène du déclin général des jetons à FDV élevé et à faible flottant, qui fait actuellement l'objet de vives discussions au sein de la communauté. Dans l'article, Haseeb réfute les trois raisons du déclin qui ont été généralement spéculées par la communauté, telles que le VC et les KOL qui abandonnent le marché, les investisseurs particuliers ne l'achètent pas, n'aiment que les mèmes et le faible taux de circulation conduit à une découverte de valeur imparfaite, en se basant sur l'analyse des données, et analyse les solutions largement discutées sur plusieurs marchés, telles que le retour à IC0, le déverrouillage complet en une seule fois, l'augmentation du taux de largage aérien et l'adoption d'un lancement équitable.

Il convient de noter que Haseeb a mentionné que cet article est son opinion personnelle et ne représente pas Dragonfly. En fait, les opinions de Haseeb sont trop radicales et de nombreuses personnes de Dragonfly ne sont pas d'accord avec ses opinions.

Ce qui suit est le contenu original de Haseeb, traduit par Odaily Planet Daily.

La structure du marché est-elle défaillante ? Les investisseurs en capital-risque sont-ils trop avides ? S'agit-il d'un jeu de manipulation du marché visant les investisseurs particuliers ?

Concernant les questions ci-dessus, j'ai vu de nombreuses théories récemment, mais malheureusement, presque toutes semblent fausses. Je vais utiliser des données pour illustrer le tout.

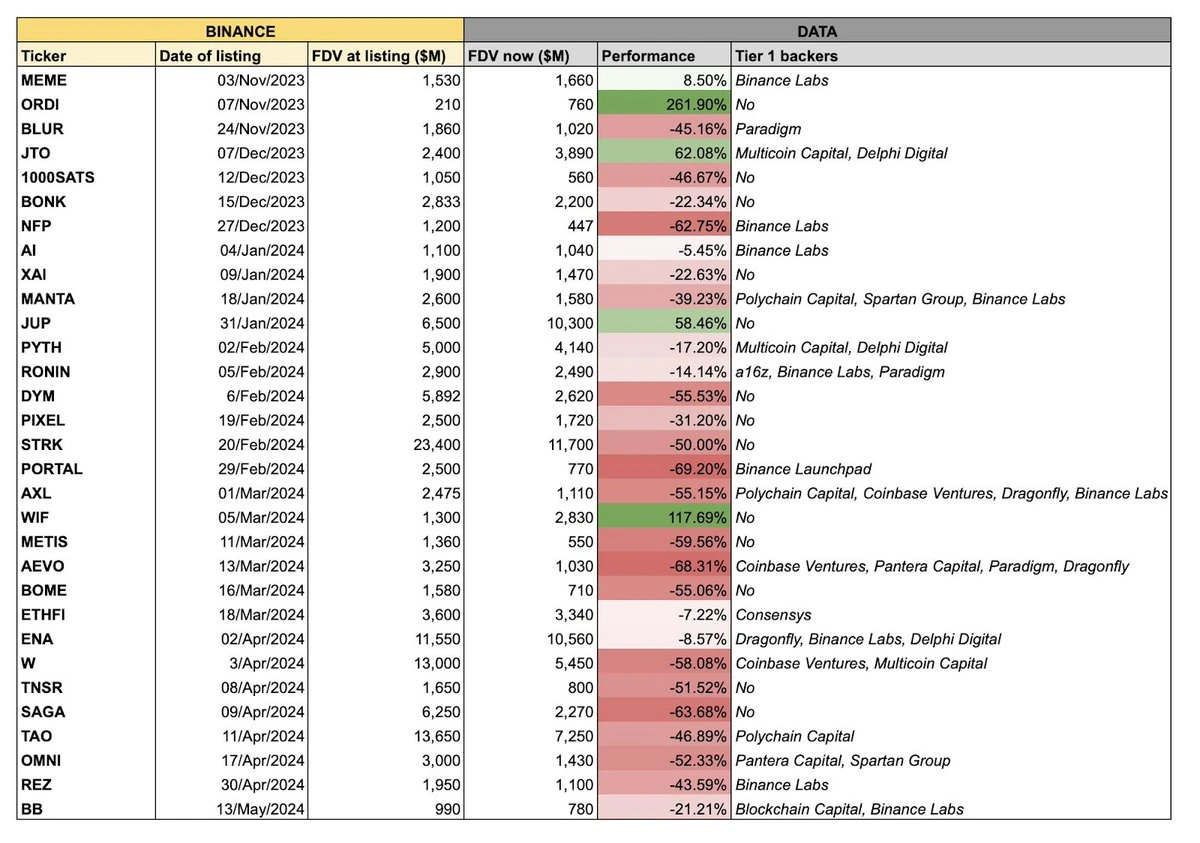

Le graphique ci-dessus a été largement diffusé sur le marché récemment. Le thème du graphique est qu'un lot de jetons récemment cotés sur Binance a généralement eu de mauvaises performances, et ce lot de représentants a souvent les caractéristiques communes d'une offre importante et d'une faible circulation - cela signifie que leurs valorisations de circulation totale sont élevées, mais que l'offre en circulation au début de l'ouverture est relativement faible.

J'ai trié les données de tous ces jetons et exclu certains des « facteurs de bruit », tels que les jetons mèmes et ceux qui existaient avant que Binance ne soit cotée (RON, AXL, etc.), et j'ai finalement obtenu le graphique dynamique ci-dessous.

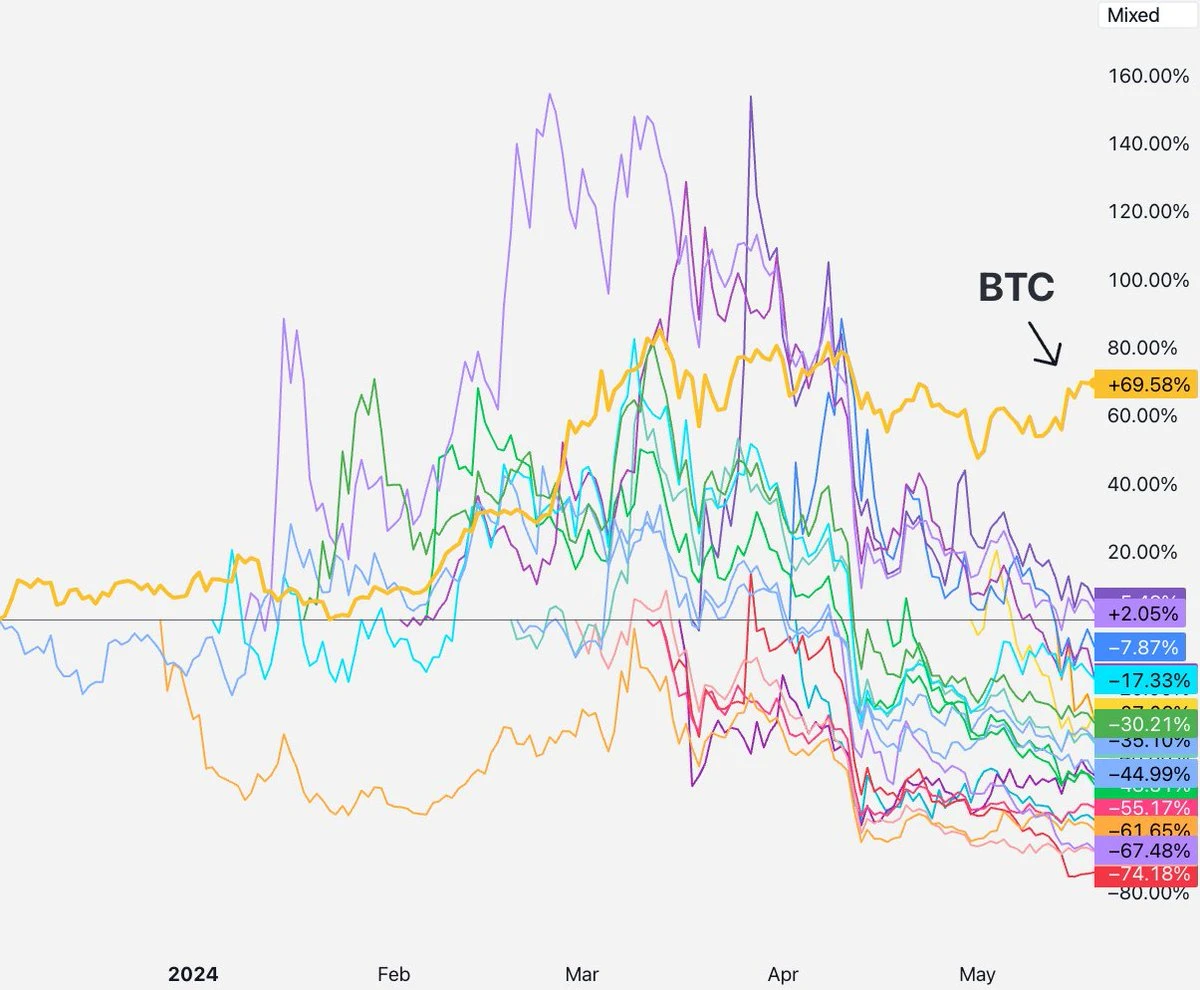

Comme le montre la figure, ces grandes quantités et ces petites circulations Les tokens ont presque tous chuté après leur cotation sur Binance. Comment cela peut-il être expliqué ? Pour cette question, chacun a sa propre explication préférée. Les trois explications les plus populaires sur le marché sont :

Les VC et les KOL se débarrassent de leurs actions ;

Les investisseurs particuliers ne s’intéressent pas à ces jetons et investissent plutôt dans des jetons mèmes ;

Le taux de circulation est trop faible et la découverte des prix échoue ;

Toutes ces spéculations semblent raisonnables. Voyons maintenant si elles sont vraies. Il y a ici une prémisse selon laquelle il n’y a pas de problème de structure de marché plus profond pour tous les jetons.

Si telle est la situation réelle, à quoi devrait ressembler le marché ? Nous pouvons voir que les jetons avec des périodes de blocage plus courtes chuteront plus rapidement, tandis que ceux avec des périodes de blocage plus longues ou les projets sans la participation de KOL devraient bien fonctionner.

Mais quelle est la situation réelle du marché ? Depuis le lancement des jetons jusqu’au début du mois d’avril, les performances de tous les jetons ont été globalement bonnes. Avant cela, il semblait qu’aucun VC ou KOL ne vendait le marché.

Puis, à la mi-avril, tous les projets ont commencé à s'effondrer. Le temps de TGE de ces projets est différent, et le contexte des investisseurs est également différent. Ont-ils tous inauguré la vague de déblocage à la mi-avril et ont-ils ensuite continué à être vendus ?

Je dois avouer que Je suis également un investisseur en capital-risque, et les VC vendent parfois à des investisseurs particuliers – certains VC n’ont pas de restrictions de blocage, d’autres doivent le faire à des fins de couverture, et certains vendent même en cas de défaut. Mais en général, seuls les VC de second rang sont aussi peu raffinés, et les projets dans lesquels ils investissent sont souvent difficiles à intégrer aux principales bourses.

Le fait est que chaque VC de premier plan auquel vous pouvez penser est soumis à une période de blocage d'au moins un an et à une période de libération de plusieurs années avant de recevoir des jetons. Basé sur les SEC 144a En règle générale, une période de blocage d'au moins un an est obligatoire pour chaque institution réglementée par la SEC.

Pour cette raison, il sera difficile de résister aux spéculations selon lesquelles les VC ou les KOL sont en train de vendre le marché. , car les jetons mentionnés ci-dessus sont à moins d'un an du TGE, ce qui signifie que les VC sont généralement toujours dans la période de restriction de blocage et ne peuvent pas du tout vendre. Peut-être que certains VC secondaires investissant dans de petits projets auront des pièces à vendre au début du TGE des projets, mais la situation actuelle est que tous les jetons sont en baisse, y compris ceux investis par les meilleurs VC et qui ont des restrictions de blocage.

En d’autres termes, bien que certains jetons subissent effectivement une pression de vente de la part des VC ou des KOL, si tous les jetons chutent en même temps, les spéculations ci-dessus ne peuvent pas expliquer ce phénomène.

Regardons le prochain.

Si cela est vrai, à quelle tendance du marché devons-nous nous attendre ? Les nouveaux tokens chuteront immédiatement après leur cotation et les fonds des investisseurs particuliers afflueront vers le secteur des tokens mèmes.

Mais quelle est la situation réelle ? J'ai comparé les variations du volume d'échange de SHIB et de ce lot de jetons et j'ai constaté que le temps ne correspond pas - l'engouement pour les jetons mèmes a éclaté dès mars, mais ces jetons n'ont commencé à chuter brusquement qu'en avril, à un mois et demi d'intervalle.

Jetons un œil aux changements dans le volume des échanges sur Solana DEX, et la conclusion est la même : le volume des échanges de jetons mèmes a commencé à augmenter début mars, bien avant la mi-avril.

Ces données ne correspondent donc pas à la deuxième hypothèse. Après la chute de la valeur des tokens ci-dessus, les fonds n'ont pas beaucoup afflué vers le secteur des tokens meme. Les gens échangent des tokens meme, mais ils échangent également ces nouveaux tokens, et le volume des échanges ne montre aucun signal de tendance clair.

Certains pourraient soutenir que le problème n’est pas le volume, mais le prix de l’actif. Beaucoup tentent de transmettre l’idée que le commerce de détail les investisseurs sont désillusionnés par les « vrais projets » et s’intéressent plutôt aux jetons mèmes.

J'ai regardé les 50 meilleurs jetons sur Binance sur Coingecko, et environ 14,3% du volume sur Binance provient de paires de jetons mèmes, qui ne représentent encore qu'une petite partie du marché des crypto-monnaies. Le nihilisme financier existe, et il est plus prononcé dans le domaine des crypto-monnaies, mais la plupart des gens achètent encore des jetons avec l’idée de croire en un certain récit technique, que cette croyance soit juste ou fausse.

Ainsi, la situation réelle n’est peut-être pas celle des investisseurs particuliers qui passent réellement des jetons de capital-risque aux jetons mèmes.

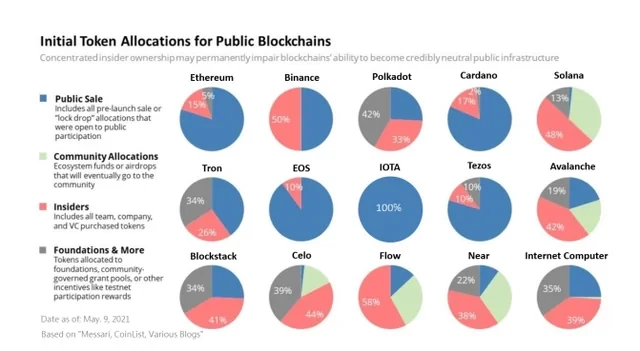

Il existe également un dicton connexe selon lequel la raison pour laquelle les investisseurs particuliers sont en colère est qu'ils réalisent soudainement que ces jetons sont tous des arnaques de la part des VC, car l'équipe plus VC détiennent souvent 30%-50% de l'offre de jetons. Cette histoire semble vivante, mais malheureusement, je travaille dans le domaine du capital-risque depuis longtemps et je connais les histoires qui se sont produites. Voici un aperçu de la distribution des principaux jetons de 2017 à 2020. La partie rouge désigne la part des initiés (équipe + investisseurs), SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

La situation est similaire aujourd'hui. Par conséquent, si vous voulez dire que les jetons précédents ne sont pas des jetons VC, ce n'est évidemment pas vrai. Les projets à forte intensité de capital seront confrontés à une pression de vente de la part des équipes et des investisseurs dès le début de l'émission, quel que soit le cycle, mais ces premiers jetons VC ont connu du succès les uns après les autres, même après avoir été entièrement débloqués.

D’une manière générale, si ce que vous soulignez s’est produit au cours du dernier cycle, cela n’explique pas le phénomène unique qui se produit actuellement. L’histoire selon laquelle les investisseurs particuliers n’adhèrent plus au mème semble donc séduisante, mais elle n’est pas corroborée par les données.

Passons à autre chose, au suivant.

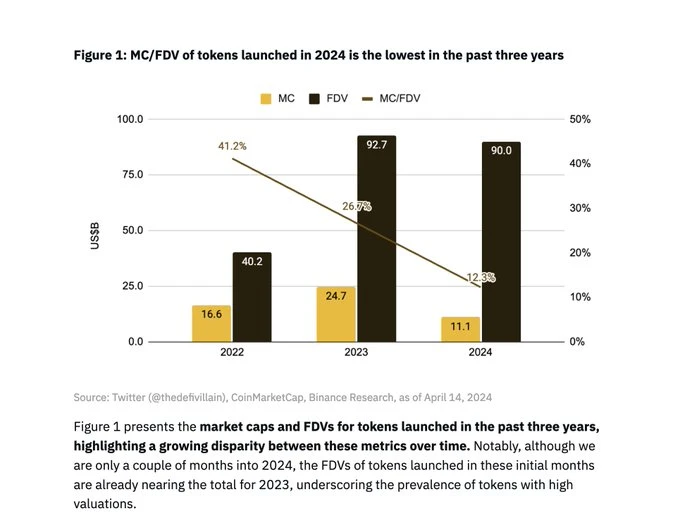

C'est la vue la plus courante que j'ai vue. Cela semble juste parce que cela semble objectif et pas trop sensationnel. Binance Research a même publié un rapport pour illustrer ce problème.

À partir du graphique ci-dessus fourni par Binance Research, nous pouvons voir que le taux de circulation initial moyen des jetons nouvellement émis au cours de ce cycle est d'environ 13% , mais ce chiffre est-il vraiment beaucoup plus bas que lors du cycle précédent ?

Doug Colkitt, fondateur d’Ambient, a trié les données. Au cours du dernier cycle, le taux de circulation initial moyen de ces jetons traditionnels pendant le TGE était également de 13%.

Il est à noter que il existe également un graphique largement diffusé dans le rapport de recherche Binance, qui montre que le taux de circulation initial moyen des jetons en 2022 est de 41%.

C'est ridicule ! Je suis bien conscient des conditions du marché en 2022, et les projets à cette époque n'ont pas été lancés avec un taux de diffusion initial de 41%.

J'ai vérifié la liste des pièces de Binance qui seront cotées en 2022 : OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX.

Après une simple vérification ponctuelle, vous constaterez que certains jetons tels que IMX, OP, APE, etc. ont des taux de circulation initiaux similaires aux jetons de ce cycle. Le taux de circulation d'IMX le premier jour était de 10%, le taux de circulation d'APE le premier jour était de 27% (mais 10% d'entre eux appartenaient au Trésor, donc le taux de circulation réel était de 17%), et le taux de circulation d'OP le premier jour était de 5%.

De plus, LDO (55%) et OSMO (46%) avaient tous deux des taux de circulation plus élevés lorsqu'ils étaient cotés sur Binance, mais ces jetons sont en circulation depuis plus d'un an, vous ne pouvez donc pas comparer le premier jour de cotation avec le premier jour de TGE. Cela peut être la cause première du chiffre 41% de Binance Research, mais cela ne représente pas la véritable tendance du TGE, mais seulement la tendance de la sélection de cotation de Binance.

Certains pourraient soutenir que Même si le flottant initial de 13% est similaire aux cycles passés, il est trop petit pour permettre une découverte efficace des prix. Le meilleur contre-argument à cet argument est l'état actuel du marché boursier, où le le flottant moyen des introductions en bourse en 2023 était de 12,8%.

Le taux de circulation initial extrêmement faible est certainement un problème. WLD est un cas très grave, avec seulement 2% de son offre en circulation. FIL et ICP avaient également des taux de circulation extrêmement faibles au début de leur lancement, ce qui a conduit à leurs très mauvaises performances. Cependant, ce n'est pas le cas du lot de nouveaux jetons récemment lancés par Binance. Leurs taux de circulation initiaux se situent tous dans une fourchette normale.

De plus, si l'hypothèse de la « faible circulation et de la découverte des prix cassés » est vraie, on devrait voir les pièces à faible circulation se porter moins bien et les pièces à forte circulation se porter mieux, mais nous ne voyons pas de forte corrélation. En fait, elles sont toutes en baisse.

Même si cette hypothèse semble la plus plausible, après avoir analysé les données, je ne peux pas être d’accord avec elle.

Tout le monde se plaint du déclin des pièces « en grande quantité et en petite circulation », mais certains tentent également de trouver des solutions pratiques.

De nombreuses personnes suggèrent de réintroduire les offres initiales de pièces de monnaie (ICO). Je ne suis pas d'accord. Ne vous souvenez-vous pas de la leçon historique selon laquelle les jetons ICO ont chuté de façon spectaculaire après leur cotation, ce qui a entraîné de lourdes pertes pour les investisseurs particuliers ? Ont-ils été sérieusement touchés ? En outre, les ICO sont illégaux presque partout, donc je ne pense pas que ce soit une suggestion sérieuse.

Kyle Samani, fondateur de Multicoin Capital, estime que les investisseurs et les équipes devraient débloquer 100% de leurs actions immédiatement sur le jeton TGE , mais à cause de l'existence de la règle 144a , c'est impossible pour les investisseurs américains.

La société de capital-risque Arca estime que l'émission de jetons devrait être dotée de rôles de souscripteur comme les introductions en bourse traditionnelles. Je dirais que c'est possible, mais l'émission de tokens ressemble davantage à une cotation directe, qui implique uniquement une cotation sur une bourse et l'obtention du soutien de certains fournisseurs de services. Personnellement, je préfère une structure de cotation plus simple et moins de rôles intermédiaires.

Le cofondateur de Lattice, Regan Bozman, a suggéré que les projets devraient émettre des jetons à un prix inférieur pour permettre aux investisseurs particuliers d'acheter plus tôt et d'obtenir une certaine hausse. Je comprends l'idée, mais je ne pense pas que cela fonctionnera. Fixer artificiellement le prix en dessous du prix attendu du marché signifie que n'importe qui peut capturer cette différence de prix dans la première minute suivant la cotation du jeton sur Binance, mais cela ne profitera qu'aux quelques traders qui remplissent rapidement leurs ordres dans les 10 premières minutes. Nous avons vu cela se produire à de nombreuses reprises lors de la création de NFT et d'IDO.

Certains suggèrent de revenir au modèle de lancement équitable. Bien qu'un lancement équitable semble idéal, il n'est pas facile dans la pratique car les équipes abandonneront. Croyez-moi, de nombreux projets ont essayé tant de choses dans DeFi Summer, mais à part Yearn, avez-vous vu d'autres cas réussis de jetons non-meme ces dernières années ?

De nombreuses personnes ont suggéré que l’équipe augmente le ratio de largage aérien. Je pense que cette initiative est raisonnable. Nous encourageons généralement les équipes à maximiser le taux de circulation le premier jour pour obtenir une meilleure décentralisation et une meilleure découverte des prix, mais je pense qu'il n'est pas judicieux de faire un largage aérien exagérément important juste pour augmenter le taux de circulation. Après TGE, le projet a encore beaucoup à faire. Juste pour augmenter le taux de circulation, libérer trop de largages aériens en une seule fois mettra le projet sous une plus grande pression financière sur les futurs dons et plans de financement.

Alors, que voulons-nous voir en tant que VC ? Croyez-le ou non, nous voulons que le prix de nos tokens reflète la valeur réelle au cours de la première année après le lancement. Les VC ne gagnent pas d'argent grâce aux « marges » mais grâce au retour sur investissement, ce qui signifie que nous devons liquider nos jetons à terme. Nous ne prenons aucun gain papier et nous n'évaluons pas nos jetons débloqués aux prix du marché (quiconque fait cela est fou). En fait, c'est une mauvaise image pour un VC de voir ses valorisations monter en flèche puis s'effondrer, ce qui amène les LP à penser qu'il y a un problème avec la classe d'actifs dans laquelle ils investissent. Nous ne voulons pas cela. Nous préférons que le prix de l'actif augmente progressivement et régulièrement, ce que la plupart des gens souhaitent.

Alors, le phénomène de l'offre importante et de la faible circulation va-t-il se poursuivre ? Je ne sais pas. Comparés aux prix des jetons tels que ETH, SOL, NEAR, AVAX, etc. lorsqu'ils ont été cotés au cours des premières années, les chiffres de prix actuels de ces jetons sont évidemment étonnants, mais en même temps, l'échelle du marché des crypto-monnaies est devenue beaucoup plus grande maintenant, et le potentiel de marché des projets réussis est nettement plus grand que par le passé.

Doug Colkitt, fondateur d'Ambient , a fait une remarque intéressante – si vous comparez le FDV des nouveaux jetons de ce cycle avec le FDV des anciens jetons du cycle précédent, libellés en ETH, vous constaterez que les chiffres seront très proches. Le célèbre KOL Cobie l'a également mentionné dans son récent article. Nous ne reviendrons jamais à l’époque où la couche 1 était évaluée à $40 millions de FDV, car tout le monde a vu à quel point la taille du marché actuel est grande.

En résumé, les crypto-monnaies ont considérablement augmenté au cours des cinq dernières années, et l’évaluation des projets émergents nécessite souvent une comparaison avec des projets existants, de sorte que les chiffres obtenus seront très importants.

Certaines personnes remarqueront peut-être que j’ai critiqué les idées des autres, alors quelle devrait être la véritable solution ?

La réponse est qu’il n’y a pas de solution.

Le marché libre réglera ces problèmes. Si le prix de ces tokens baisse, d’autres tokens baisseront également, les échanges pousseront les équipes à se lister à des FDV plus faibles, les traders lésés achèteront simplement à des prix inférieurs, les VCs le communiqueront aux fondateurs du projet – les prix de la série B baisseront en raison de la baisse des attentes du marché public, les investisseurs de la série A commenceront à être vigilants et, à terme, les investisseurs d’amorçage seront touchés. Les signaux de prix seront toujours transmis.

Lorsqu’il y a une véritable défaillance du marché, une intervention intelligente peut être nécessaire, mais lorsqu’il s’agit simplement d’une erreur de prix, le marché libre peut résoudre le problème par lui-même – il suffit de modifier le prix. Ceux qui ont perdu de l’argent, qu’ils soient institutionnels ou particuliers, ont intégré cette leçon et sont prêts à payer des prix plus bas pour ces jetons. C’est pourquoi tous ces jetons se négocient à des FDV plus faibles, ce qui entraînera également des changements de prix pour les futurs jetons.

Cela s’est déjà produit à de nombreuses reprises, il faut simplement laisser un peu plus de temps au marché.

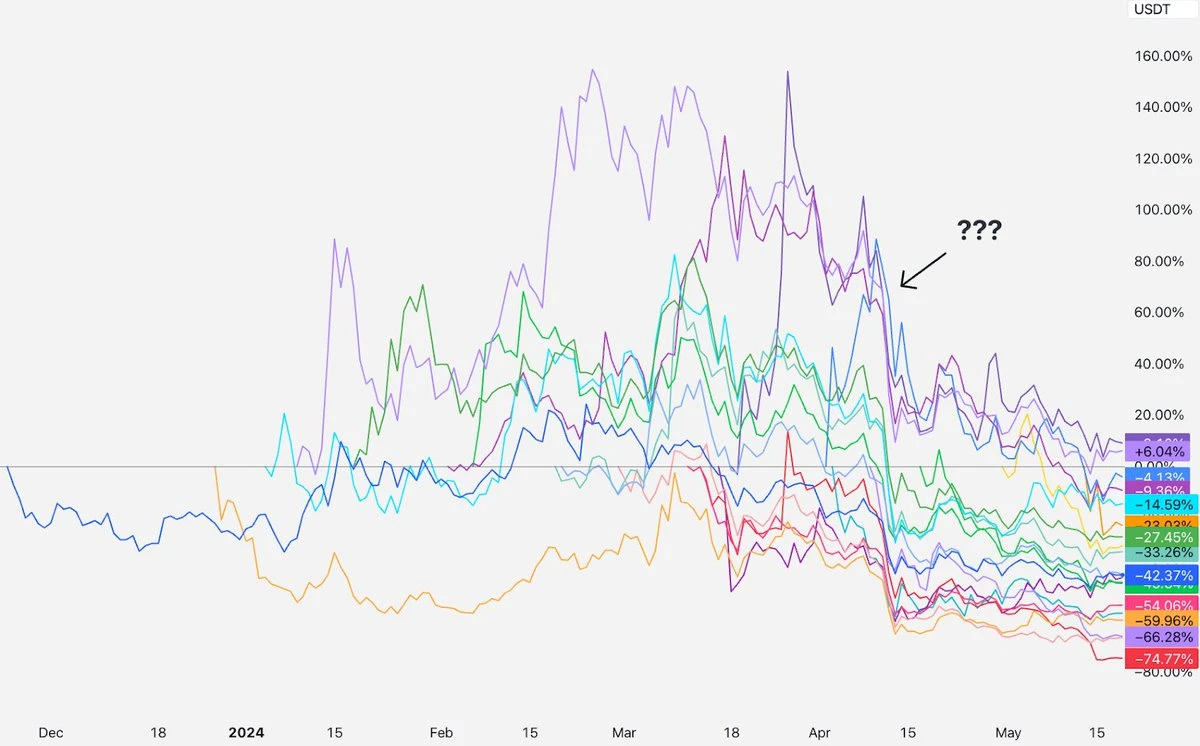

Il est maintenant temps de faire une révélation. Que s'est-il passé en avril et pourquoi toutes les devises ont-elles chuté ?

Je pense que le coupable réside dans la situation au Moyen-Orient.

Au cours des premiers mois, ces tokens « à grande offre et à faible circulation » se négociaient à peu près à plat dans les premiers jours de cotation, jusqu’à la mi-avril, lorsque la situation a soudainement changé. Les tensions entre l’Iran et Israël se sont intensifiées, faisant craindre une guerre. Le marché s’est effondré, et si le Bitcoin s’est progressivement redressé, ces tokens ne l’ont pas fait.

Pourquoi ces tokens sont-ils toujours en baisse ? Mon explication est que ces nouveaux tokens sont psychologiquement classés comme de nouvelles pièces à haut risque. Les événements d'avril ont provoqué une baisse de l'intérêt des marchés pour les nouvelles pièces à haut risque, et il ne s'est pas encore rétabli, de sorte que le marché a décidé de ne pas racheter ces nouvelles pièces pour le moment.

Les marchés peuvent être volatils à certains moments, mais parleriez-vous d'une rupture de la structure du marché des jetons si ces jetons avaient augmenté de 50% au cours de cette période au lieu de baisser de 50% ? Cela constituerait également une mauvaise évaluation, mais dans la direction opposée.

Une mauvaise tarification est une mauvaise tarification et le marché finira par se corriger.

Lorsque les gens perdent de l'argent, ils veulent savoir à qui imputer la faute. Au fondateur ? Au capital-risqueur ? Au leader d'opinion ? À la bourse ? Au teneur de marché ? Au trader ?

Je pense que la meilleure réponse est que personne n’est responsable (j’accepte que tout le monde soit responsable), mais différents rôles peuvent faire mieux dans un environnement de marché complètement nouveau.

Pour les VC, ce que nous devons faire, c'est écouter davantage la voix du marché et ralentir le rythme ; nous devons également faire preuve d'une meilleure discipline en matière de prix et dire aux fondateurs d'être plus réalistes dans leur valorisation ; en outre, ne jamais fixer le prix des jetons verrouillés aux prix du marché (presque tous les grands VC que je connais fixeront le prix des jetons verrouillés à un prix considérablement réduit) ; si vous vous surprenez à penser que je ne peux pas perdre d'argent sur cette transaction, alors vous risquez de regretter la transaction.

Pour les échanges, vous devez lister les jetons à un prix inférieur et envisager une tarification basée sur les enchères publiques du premier jour plutôt que sur la dernière série d'évaluations du capital-risque ; veuillez ne pas lister les jetons sans déterminer la période de blocage des jetons ; montrez aux investisseurs particuliers le déverrouillage et le statut FDV des jetons nouvellement cotés grâce à des données plus claires.

Pour les propriétaires de projets, vous devez émettre plus de jetons le premier jour du TGE. Un taux de circulation inférieur à 10% est trop faible. Concevez un plan de largage aérien sain. N'ayez pas peur d'un faible FDV le premier jour de mise en vente. La meilleure tendance de prix pour construire une communauté idéale est toujours une augmentation progressive. Si votre jeton est en baisse, ne vous sentez pas seul. Souvenez-vous que AVAX a chuté d'environ 24% en deux mois après sa cotation ; SOL a chuté d'environ 35% en deux mois après sa cotation ; NEAR a chuté d'environ 47% en deux mois après sa cotation… Tant que si vous vous concentrez sur la construction de quelque chose dont vous pouvez être fier, le marché finira par découvrir votre valeur.

Quant aux millions de gens ordinaires, j'espère que vous vous méfierez de toutes les affirmations et déclarations scandaleuses. Les marchés sont complexes, les baisses sont normales, vous devez vous méfier de tous ceux qui prétendent en connaître les raisons, faire vos propres recherches et ne pas investir plus d'argent que vous ne pouvez vous le permettre.

Cet article provient d'Internet : Perspective VC : Quelle est la véritable raison du déclin des jetons à FDV élevé et à faible circulation ?

Auteur original : L'article de Haotian Vitalik sur le FHE (Fully Homomorphic Encryption) a une fois de plus inspiré l'exploration et l'imagination de chacun en matière de nouvelles technologies de cryptage. À mon avis, le FHE est en effet un cran au-dessus de la technologie ZKP en termes d'imagination et peut aider l'IA + Crypto à être implémentée dans davantage de scénarios d'application. Comment devons-nous comprendre cela ? 1) Définition : Le cryptage entièrement homomorphe FHE peut réaliser le fonctionnement de données cryptées sous une forme spécifique sans se soucier de l'exposition des données et de la confidentialité. En revanche, le ZKP ne peut résoudre que le problème de la transmission cohérente de données dans un état crypté. La partie réceptrice des données ne peut que vérifier que les données soumises par la partie réceptrice des données sont authentiques. Il s'agit d'un schéma de transmission de cryptage point à point ; tandis que le cryptage entièrement homomorphe ne limite pas la portée du…