Coinbase Monthly Outlook : L'ETH a encore le potentiel de progresser dans les mois à venir

Auteur original : David Han

Traduction originale : TechFlow

Les multiples rôles attribués à l'ETH soulèvent des questions sur sa place dans un portefeuille, et cet article clarifiera certains de ces récits, ainsi que les vents favorables potentiels pour l'actif dans les mois à venir.

Résumé de l'article

-

Malgré les faibles performances de l'ETH depuis le début de l'année, nous pensons que son positionnement sur le marché reste fort à long terme.

-

Nous pensons que l'ETH a le potentiel de générer des gains inattendus en fin de cycle. Nous pensons également que l'ETH bénéficie de la plus forte dynamique de demande soutenue sur le marché des crypto-monnaies et conserve ses avantages uniques en matière de feuille de route d'expansion.

-

Les modèles de négociation historiques de l'ETH suggèrent qu'il bénéficie du double récit de « réserve de valeur » et de « jeton technologique ».

texte

L'approbation d'un ETF spot BTC aux États-Unis renforce le récit de la réserve de valeur du BTC et sa position en tant qu'actif macroéconomique. D'un autre côté, des questions restent sans réponse concernant le positionnement fondamental de l'ETH dans l'espace crypto. Les réseaux concurrents de couche 1 tels que Solana ont affaibli la position de l'ETH en tant que réseau préféré pour le déploiement d'applications décentralisées (dApp). L'expansion L2 de l'ETH et la réduction des burns d'ETH semblent également affecter le mécanisme d'accumulation de valeur de l'actif à un niveau élevé.

Néanmoins, nous continuons de penser que le positionnement à long terme de l’ETH reste solide, avec des avantages importants que les autres réseaux de contrats intelligents ne possèdent pas. Ces avantages incluent la maturité de l’écosystème des développeurs Solidity, la popularité de sa plateforme EVM, l’utilité de l’ETH comme garantie DeFi, ainsi que la décentralisation et la sécurité de son réseau principal. En outre, nous pensons que les progrès de la tokenisation pourraient avoir un impact plus positif sur l’ETH par rapport aux autres réseaux de couche 1 à court terme.

Nous constatons que la capacité de l'ETH à capturer la réserve de valeur et les récits des jetons technologiques se reflète dans ses modèles de négociation historiques. L'ETH a une forte corrélation avec le BTC, montrant un comportement cohérent avec le modèle de réserve de valeur du BTC. Dans le même temps, il se découple également du BTC lors des augmentations de prix à long terme du BTC, se comportant davantage comme une crypto-monnaie orientée vers la technologie comme les autres altcoins. Nous pensons que l'ETH continuera à jouer ces rôles et devrait surperformer au second semestre 2024 malgré ses mauvaises performances depuis le début de l'année.

Réponse à la controverse autour de l'ETH

L'ETH a été catégorisé de plusieurs manières, allant de la notion de « monnaie ultrasonique » nommée pour son mécanisme de réduction de l'offre à celle d'« obligation Internet » pour la nature non inflationniste de ses rendements de jalonnement, et avec le développement des réseaux de deuxième couche (L2) et l'ajout de fonctions de re-staking, de nouvelles descriptions telles que « actifs de couche de règlement » ou « jetons de travail à objectif général » plus complexes ont émergé. Cependant, nous pensons que ces descriptions ne reflètent pas pleinement la vitalité d'Ethereum. En fait, à mesure que les scénarios d'application d'Ethereum continuent de s'enrichir et de se compliquer, il est devenu de plus en plus difficile d'évaluer pleinement sa valeur à l'aide d'une seule mesure de valeur. Plus important encore, ces différentes descriptions peuvent entrer en conflit les unes avec les autres, ce qui peut avoir un effet négatif car elles peuvent se compenser, détournant ainsi les acteurs du marché des moteurs positifs du jeton.

ETF ETH au comptant

ETF spot sont extrêmement importants pour le BTC car ils apportent une clarté réglementaire et une voie pour de nouveaux flux de capitaux. Ces ETF modifient structurellement l'industrie et remettent en question le modèle précédent de circulation des capitaux, qui consistait à déplacer les capitaux du BTC vers l'ETH vers les altcoins à bêta plus élevé. Il existe une barrière entre le capital alloué aux ETF et celui alloué aux bourses centralisées (CEX), qui n'ont accès qu'à l'espace plus large des actifs cryptographiques. L'approbation potentielle d'un ETF spot ETH supprimerait cette barrière et permettrait à l'ETH d'accéder au même pool de capitaux dont seul le BTC bénéficie actuellement. À notre avis, cela pourrait être la plus grande question sans réponse pour l'ETH à court terme, en particulier compte tenu de l'environnement réglementaire difficile actuel.

Alors que la SEC silence sur les émetteurs rend l'approbation en temps opportun incertaine, nous pensons que l'existence d'un ETF ETH spot américain est une question de temps, pas de si. En fait, le principal raisonnement La période d'évaluation de la corrélation dans l'avis d'approbation du BTC spot s'applique également à un ETF ETH spot. En d'autres termes, la corrélation entre le produit à terme du CME et le taux spot est suffisamment élevée pour que « la surveillance du CME puisse raisonnablement détecter un comportement inapproprié sur le marché spot ». La période d'étude de corrélation dans l'avis d'approbation du BTC spot a commencé en mars 2021, un mois après le lancement des contrats à terme ETH du CME. Nous pensons que cette période d'évaluation a été délibérément choisie afin d'appliquer une logique similaire au marché ETH. En fait, les analyses précédentes présenté par Coinbase et Grayscale suggèrent que les corrélations spot et futures sur le marché ETH sont similaires à celles du BTC.

En supposant que cette analyse de corrélation soit valable, les autres raisons possibles de désapprobation peuvent provenir de différences fondamentales entre l’ETH et le BTC. Dans le passé Nous avons discuté de certaines différences dans la taille et la profondeur des marchés à terme de l'ETH et du BTC, qui ont peut-être été un facteur dans la décision de la SEC. Mais parmi les autres différences fondamentales entre l'ETH et le BTC, nous pensons que le problème d'approbation le plus pertinent est le mécanisme de preuve d'enjeu (PoS) de l'ETH.

En l'absence de directives réglementaires claires sur le traitement du jalonnement de l'actif, nous pensons qu'il est peu probable qu'un ETF spot ETH prenant en charge le jalonnement soit approuvé à court terme. Les structures de frais potentiellement ambiguës des fournisseurs de jalonnement tiers, les différences entre les clients validateurs, la complexité des conditions de réduction et les risques de liquidité (et la congestion de la file d'attente de sortie) du déjalonnement sont sensiblement différents de ceux du BTC. (Il convient de noter que certains ETF ETH européens incluent le jalonnement, mais en général, les produits négociés en bourse européens diffèrent de ceux proposés aux États-Unis.) Néanmoins, nous pensons que cela ne devrait pas affecter le statut de l'ETH non jalonné.

Nous pensons que cette décision pourrait être une surprise. Polymarket prévoit une chance d'approbation de 16% le 31 mai 2024, et Grayscale Ethereum Trust (ETHE) se négocie avec une décote de 24% par rapport à la valeur nette d'inventaire (NAV). Nous pensons que les chances d'approbation sont plus proches de 30-40%. Alors que la crypto-monnaie devient un enjeu électoral, nous ne savons pas non plus si la SEC est prête à investir le capital politique nécessaire pour soutenir une décision de rejet de la crypto-monnaie. Même si la première date limite du 23 mai 2024 est rejetée, nous pensons que les chances d'annuler la décision par le biais d'un litige sont élevées. Il convient de noter que toutes les demandes d'ETF ETH spot ne doivent pas être approuvées en même temps. En fait, l'approbation du commissaire Uyedas déclaration sur place, l'ETF BTC a critiqué la motivation déguisée visant à accélérer l'approbation des demandes pour empêcher un avantage de premier entrant.

Les défis des L1 alternatives

Au niveau de l'adoption, les liens d'intégration hautement évolutifs, en particulier Solana, semblent éroder la part de marché d'ETH. Les transactions à haut débit et à faibles frais ont déplacé le centre de l'activité commerciale loin du réseau principal d'ETH. Notamment, l'écosystème de Solana est passé de seulement 2% de volume de transactions sur les échanges décentralisés (DEX) à 21% aujourd'hui au cours de l'année écoulée.

Nous pensons que les L1 alternatifs offrent désormais également une différenciation plus significative que lors du dernier bull run. L'abandon de la machine virtuelle ETH (EVM) et la refonte complète des dApps ont donné lieu à des expériences utilisateur (UX) uniques dans différents écosystèmes. De plus, l'approche intégrée/monolithique de la mise à l'échelle améliore la composabilité inter-applications, évitant les problèmes de pontage de l'UX et de fragmentation de la liquidité.

Bien que ces propositions de valeur soient importantes, nous pensons qu'il est prématuré d'utiliser des mesures d'activité incitatives pour confirmer le succès. Par exemple, le nombre d'utilisateurs effectuant des transactions sur certains niveaux ETH est passé par plus de 80% depuis le pic du largage aérien. Pendant ce temps, la part de Solana dans le volume total du DEX est passée de 6% à 17% entre l'annonce du largage aérien de Jupiter le 16 novembre 2023 et la première date de réclamation le 31 janvier 2024. (Jupiter est le principal agrégateur DEX sur Solana.) Jupiter a encore trois largages aériens à effectuer, nous nous attendons donc à ce que l'activité sur le DEX Solana se poursuive pendant un certain temps. Dans l'intervalle, les hypothèses sur la rétention d'activité à long terme restent spéculatives.

Cela étant dit, l'activité de trading sur les principaux L2 d'ETH comme Arbitrum, Optimism et Base représente désormais 17% du volume total de DEX (combiné aux 33% d'ETH). Cela peut fournir une comparaison plus appropriée pour les moteurs de la demande d'ETH par rapport aux solutions L1 alternatives, car ETH est utilisé comme jeton de carburant natif pour ces trois L2. D'autres moteurs de demande supplémentaires pour ETH ne sont pas exploités dans ces réseaux, ce qui laisse de la place pour de futurs catalyseurs de demande. Nous pensons qu'il s'agit d'une comparaison plus équivalente des approches de mise à l'échelle intégrées et modulaires en termes d'activité DEX.

Une autre mesure plus « collante » de l’adoption est l’offre de stablecoins. La distribution des stablecoins a tendance à changer plus lentement en raison des frictions dans le pontage et l’émission/le rachat. (Voir l’illustration 2. La palette de couleurs et la disposition sont les mêmes que dans l’illustration 1, Thorchain étant remplacé par Tron.) L’activité, telle que mesurée par l’émission de stablecoins, est toujours dominée par l’ETH. À notre avis, cela est dû au fait que les hypothèses de confiance et la fiabilité de nombreuses nouvelles chaînes ne sont pas encore suffisamment solides pour supporter de grandes quantités de capital, en particulier le capital bloqué dans des contrats intelligents. Les détenteurs de capitaux importants sont généralement indifférents aux coûts de transaction plus élevés de l’ETH (par rapport à l’échelle) et préfèrent réduire le risque en réduisant les temps de pause de liquidité et en minimisant les hypothèses de confiance de pontage.

Malgré tout, parmi les chaînes à haut débit, les L2 ETH augmentent leur offre de pièces stables plus rapidement que Solana. L'offre de pièces stables d'Arbitrum a dépassé celle de Solana au début de 2024 (110T3,6 milliards contre 110T3,2 milliards actuellement), tandis que l'offre de pièces stables de Base est passée de 110T160 millions au début de l'année à 110T2,4 milliards. Bien que le verdict final sur le débat sur la mise à l'échelle ne soit pas clair, les premiers signes de croissance des pièces stables pourraient en fait favoriser les L2 ETH par rapport aux L1 alternatifs.

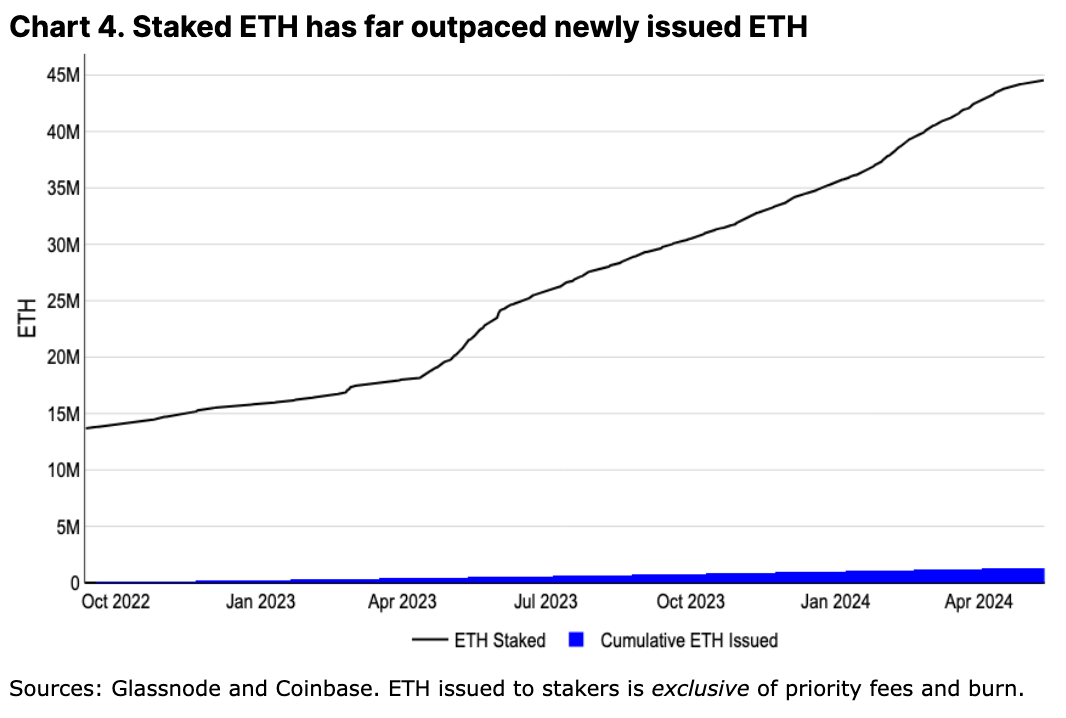

La croissance des L2 a suscité des inquiétudes quant à la menace réelle qu’ils peuvent représenter pour l’ETH – ils réduisent la demande d’espace de bloc L1 (et réduisent donc les brûlures de frais de transaction) et peuvent prendre en charge les jetons de gaz non ETH dans leurs écosystèmes (réduisant encore les brûlures d’ETH). En fait, l’ETH a connu son taux d’inflation annualisé le plus élevé depuis le passage à un mécanisme de preuve d’enjeu (PoS) en 2022. Bien que l’inflation soit souvent considérée comme une composante structurellement importante de l’offre de BTC, nous ne pensons pas que cela s’applique à l’ETH. Toutes les émissions d’ETH sont détenues par les stakers, et depuis la fusion, le solde collectif des stakers dépasse de loin les émissions cumulées d’ETH (voir Figure 4). Cela contraste fortement avec l’économie des mineurs de preuve de travail (PoW) de BTC, où l’environnement concurrentiel du taux de hachage signifie que les mineurs doivent vendre une grande partie des BTC nouvellement émis pour financer leurs opérations. Alors que les avoirs en BTC des mineurs sont suivis au fil des cycles pour tenir compte de leur vente inévitable, l'ETH présente les coûts d'exploitation de jalonnement les plus bas, ce qui signifie que les jalonneurs peuvent continuer à augmenter leurs avoirs. En fait, le jalonnement est devenu un point de rassemblement pour la liquidité de l'ETH - la croissance de l'ETH en jeu a dépassé l'émission d'ETH (même en excluant la destruction) de 20 fois.

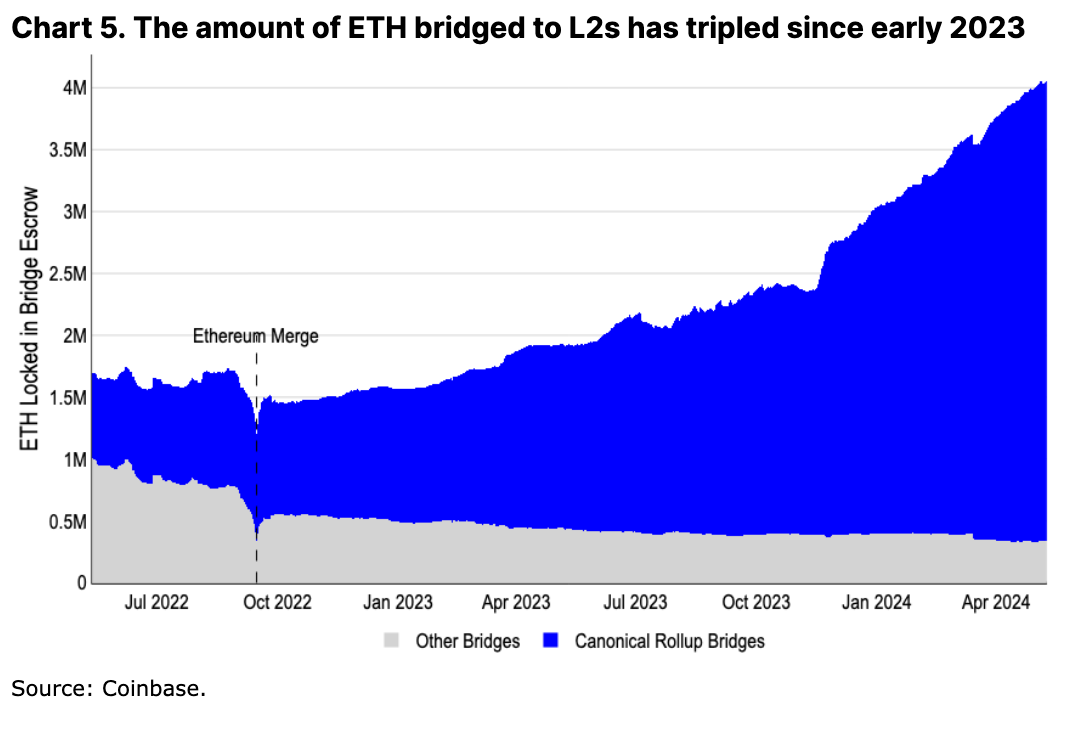

Les L2 eux-mêmes sont également un moteur de demande important pour l'ETH. Plus de 3,5 millions d'ETH ont été transférés vers l'écosystème L2, devenant un autre point d'agrégation de liquidité pour l'ETH. De plus, même si l'ETH transféré vers les L2 n'est pas directement détruit, le solde restant des jetons natifs détenus par de nouveaux portefeuilles pour payer les frais de transaction constituent également un blocage souple d'une partie croissante des jetons ETH.

De plus, nous pensons que certaines activités principales resteront toujours sur le réseau principal d’ETH, même si leurs L2 évoluent. Des éléments tels que l’activité de re-staking d’EigenLayer ou les actions de gouvernance des principaux protocoles comme Aave, Maker et Uniswap restent fermement ancrés dans L1. Les utilisateurs les plus soucieux de sécurité (généralement ceux qui ont le plus de capital) peuvent également conserver leurs fonds sur L1 jusqu’à ce que des trieurs entièrement décentralisés et des preuves de fraude sans autorisation soient déployés et testés – un processus qui pourrait prendre des années. Même si les L2 innovent dans des directions différentes, l’ETH sera toujours un élément de leur trésorerie (utilisé pour payer le « loyer » de L1) et une unité de compte native. Nous croyons fermement que la croissance des L2 n’est pas seulement bonne pour l’écosystème ETH, mais aussi pour l’ETH en tant qu’actif.

Avantages de l'ETH

En plus des arguments fondés sur des mesures couramment évoqués, nous pensons que l’ETH présente d’autres atouts, plus difficiles à quantifier mais tout aussi importants. Il ne s’agit peut-être pas de arguments négociables à court terme, mais plutôt d’un ensemble d’atouts à long terme qui pourraient soutenir sa domination actuelle.

Garanties originales et unités de compte

L'une des utilisations les plus importantes de l'ETH dans la DeFi est en tant que garantie. L'ETH peut être utilisé avec un risque de contrepartie minimal dans l'ETH et son écosystème L2. Il sert de garantie sur les marchés monétaires comme Maker et Aave, et constitue également l'unité de négociation de base pour de nombreuses paires DEX en chaîne. L'expansion de la DeFi sur l'ETH et ses L2 a conduit à une agrégation de liquidité supplémentaire pour l'ETH.

Bien que le BTC reste le principal actif de réserve de valeur au sens large, l'utilisation de BTC enveloppés sur ETH introduit des ponts inter-chaînes et des hypothèses de confiance. Nous ne pensons pas que le WBTC remplacera l'ETH pour l'utilisation de l'ETH basée sur la DeFi - l'offre de WBTC est restée stable pendant plus d'un an et se situe à plus de 40% en dessous de son précédent sommet. Au lieu de cela, l'ETH peut bénéficier de la diversité de son écosystème L2.

Innovation continue et décentralisation

Un élément souvent négligé de la communauté ETH est sa capacité à continuer d'innover même si elle se décentralise. ETH a été critiqué pour son calendrier de publication prolongé et ses retards de développement, mais peu de gens reconnaissent la complexité de l'équilibre entre les buts et les objectifs des différentes parties prenantes pour réaliser des progrès technologiques. Les développeurs de plus de cinq clients d'exécution et de plus de quatre clients de consensus doivent coordonner la conception, les tests et le déploiement des modifications sans perturber l'exécution du réseau principal.

Depuis la dernière mise à niveau majeure de Taproot de BTC en novembre 2021, ETH a permis la gravure dynamique des transactions (août 2021), est passé au PoS (septembre 2022), a permis les retraits de jalonnement (mars 2023) et a créé un stockage blob pour la mise à l'échelle L2 (mars 2024), parmi une multitude d'autres propositions d'amélioration d'ETH (EIP). Alors que de nombreux autres L1 semblent pouvoir se développer plus rapidement, leurs clients uniques les rendent plus fragiles et centralisés. Le chemin vers la décentralisation conduit inévitablement à un certain degré de rigidité, et il n'est pas certain que d'autres écosystèmes soient capables de créer des processus de développement tout aussi efficaces s'ils entament ce processus.

Innovation rapide chez L2

Cela ne veut pas dire que l'ETH innove plus lentement que les autres écosystèmes. Au contraire, nous pensons que l'innovation de l'ETH en matière d'environnements d'exécution et d'outils de développement dépasse en réalité celle de ses concurrents. L'ETH bénéficie du développement rapide et centralisé des L2, qui paient tous des frais de règlement à L1. La possibilité de créer diverses plateformes avec différents environnements d'exécution (tels que Web Assembly, Move ou la machine virtuelle Solana) ou d'autres fonctionnalités (telles que la confidentialité ou des récompenses de jalonnement améliorées) signifie que le lent calendrier de développement de L1 n'empêche pas l'ETH de gagner en acceptation dans des cas d'utilisation plus complets sur le plan technologique.

Entre-temps, les efforts de la communauté ETH pour définir différentes hypothèses et définitions de confiance autour des chaînes latérales, Validium, Rollup, etc. ont conduit à une plus grande transparence dans l'espace. Par exemple, des efforts similaires dans l'écosystème BTC L2 (tels que Battement L2 ) n’ont pas encore émergé, où les hypothèses de confiance pour L2 varient considérablement et ne sont généralement pas bien communiquées ou comprises par la communauté au sens large.

Popularité de l'EVM

L'innovation autour du nouvel environnement d'exécution ne signifie pas que Solidity et EVM deviendront obsolètes dans un avenir proche. Au contraire, EVM a été largement popularisé dans d'autres chaînes. Par exemple, de nombreux BTC L2 ont adopté les résultats de recherche d'ETH L2. Certains défauts de Solidity (comme l'introduction facile de vulnérabilités de réentrée) disposent désormais de vérificateurs d'outils statiques pour éviter les vulnérabilités de base. En outre, la popularité du langage a également créé un secteur d'audit mature, un grand nombre d'exemples de code open source et des guides détaillés des meilleures pratiques. Tous ces éléments sont essentiels pour constituer un vaste vivier de talents en développement.

Bien que l’utilisation de l’EVM ne conduise pas directement à la demande d’ETH, les changements apportés à l’EVM sont ancrés dans le processus de développement d’ETH. Ces changements sont ensuite adoptés par d’autres chaînes pour maintenir la compatibilité avec l’EVM. Nous pensons qu’il est probable que les innovations fondamentales de l’EVM resteront ancrées dans l’ETH – ou rapidement devancées par L2 – ce qui attirera l’attention des développeurs et engendrera ainsi de nouveaux protocoles au sein de l’écosystème ETH.

La tokenisation et l'effet Lindy

L’essor des projets tokenisés et la plus grande clarté réglementaire mondiale pourraient également profiter en premier lieu à l’ETH (parmi les blockchains publiques). Selon nous, les produits financiers sont souvent plus axés sur l’atténuation des risques techniques que sur l’optimisation et la richesse des fonctionnalités, et l’ETH a l’avantage d’être la plateforme de contrats intelligents la plus ancienne. Nous pensons que des frais de transaction plus élevés (en dollars au lieu de cents) et des délais de confirmation plus longs (en secondes au lieu de millisecondes) sont des problèmes secondaires pour de nombreux grands projets tokenisés.

De plus, pour les entreprises plus traditionnelles qui cherchent à développer leurs activités sur la chaîne, le recrutement de développeurs suffisamment talentueux devient un facteur clé. Ici, Solidity devient le choix évident car il constitue le plus grand sous-ensemble de développeurs de contrats intelligents, ce qui fait également écho au point précédent sur la popularité de l'EVM. Le fonds BUIDL de Blackrocks sur ETH et la norme de jeton Onyx Digital Assets Fungible Asset Contract (ODA-FACT) compatible ERC-20 proposée par JPM sont les premiers signes de l'importance de ce vivier de talents.

Mécanismes d’approvisionnement structurels

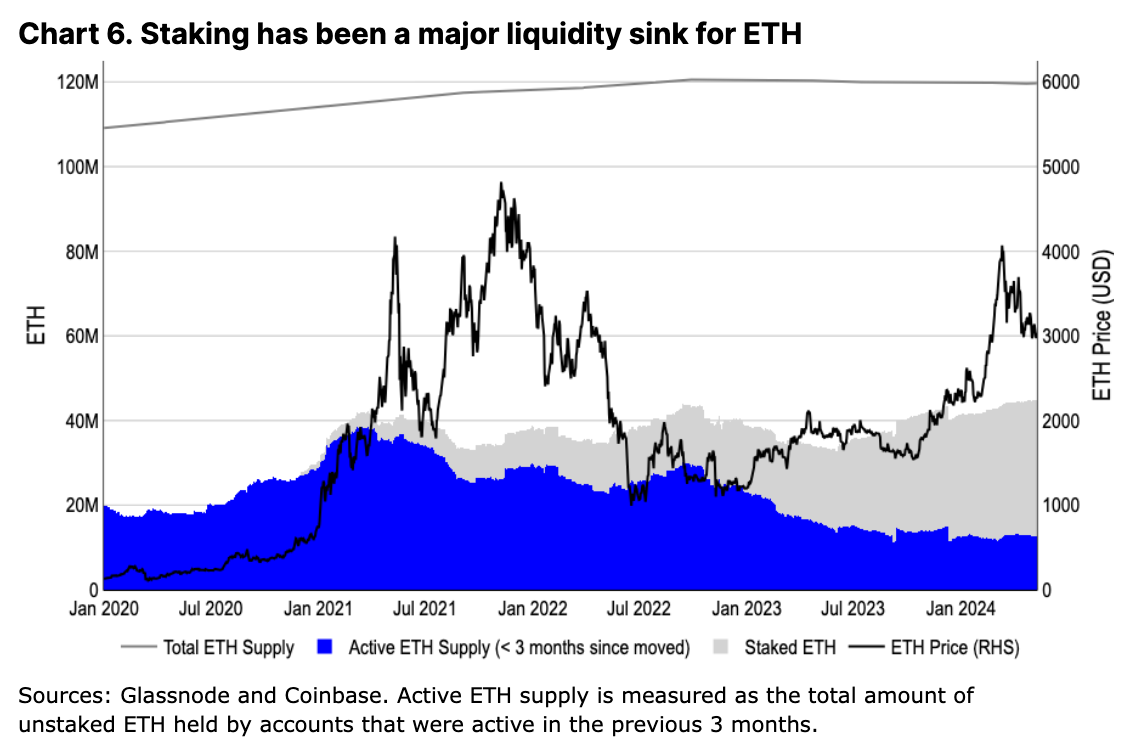

L'évolution de l'offre active d'ETH diffère considérablement de celle du BTC. Malgré les augmentations de prix depuis le quatrième trimestre 2023, l'offre en circulation sur trois mois d'ETH n'a pas augmenté de manière significative. observer une augmentation de près de 75% de l'offre active de BTC sur la même période. Contrairement au cycle 2021/22, lorsque l'ETH fonctionnait encore à l'aide de la preuve de travail (PoW), les détenteurs d'ETH à long terme ne provoquent pas d'augmentation de l'offre en circulation, mais plutôt une offre croissante d'ETH est mise en jeu. Cela réaffirme notre point de vue selon lequel le jalonnement est un point de convergence clé de la liquidité pour l'ETH, minimisant la pression structurelle du côté des vendeurs sur l'actif.

Système commercial évolutif

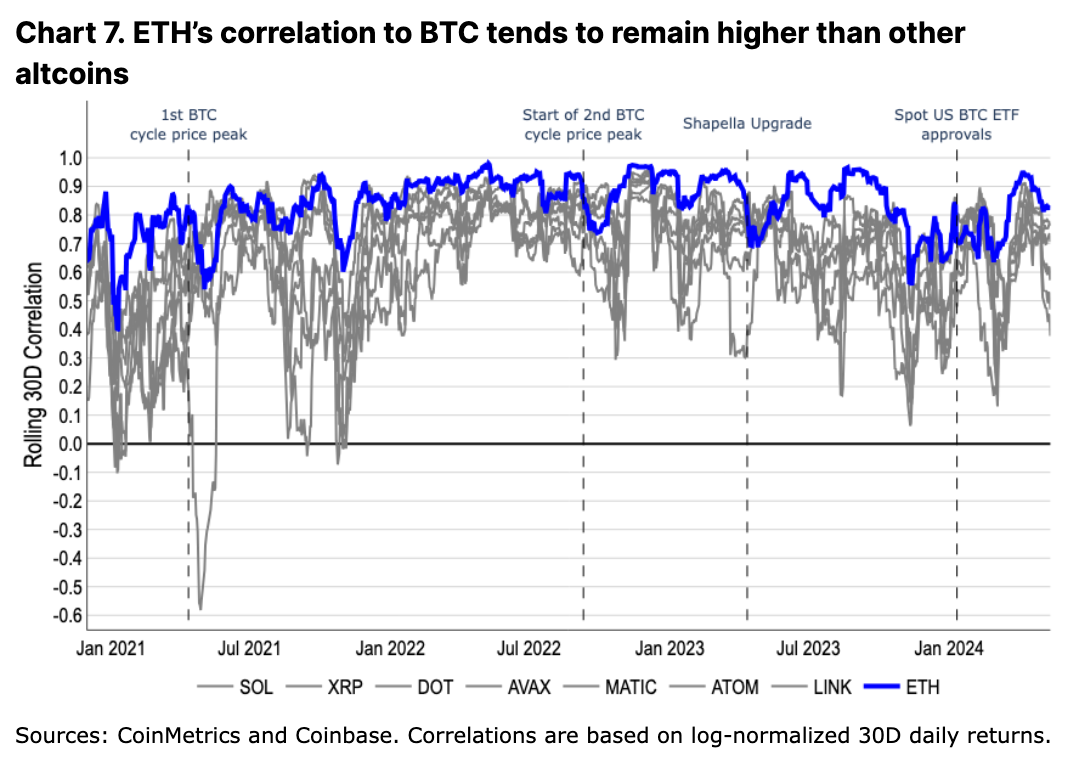

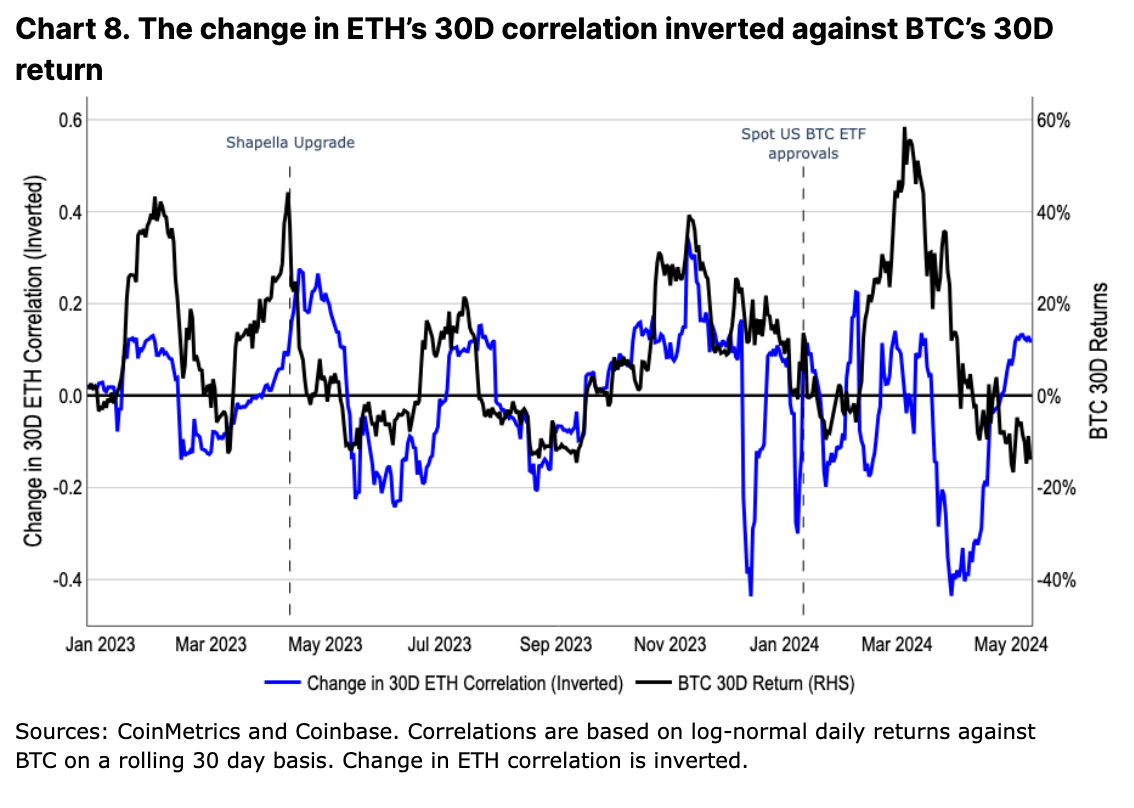

Historiquement, l’ETH a évolué plus en phase avec le BTC que n’importe quel autre altcoin. Dans le même temps, il s’est également découplé du BTC lors des pics de marché haussier ou d’événements écosystémiques spécifiques – un modèle similaire observé dans d’autres altcoins, bien que dans une moindre mesure. Nous pensons que ce comportement de trading reflète la valorisation relative de l’ETH par le marché en tant que jeton de réserve de valeur et jeton d’utilité technique.

En 2023, la corrélation entre l'ETH et le BTC est inversement proportionnelle à l'évolution du prix du BTC. Autrement dit, à mesure que la valeur du BTC augmente, la corrélation entre l'ETH et lui diminue, et vice versa. En fait, les variations du prix du BTC semblent être un indicateur avancé des variations de la corrélation entre l'ETH et le BTC. Nous pensons que cela reflète l'enthousiasme du marché suscité par le prix du BTC dans les altcoins, qui à son tour stimule leur performance spéculative sur les marchés haussiers (c'est-à-dire que les altcoins se négocient différemment sur les marchés haussiers que sur les marchés baissiers par rapport au BTC).

Cependant, cette tendance s'est affaiblie après l'approbation de l'ETF spot BTC américain. Nous pensons que cela met en évidence l'impact structurel des entrées basées sur les ETF, où une base de capital entièrement nouvelle n'est exposée qu'au BTC. Les nouveaux marchés, tels que les conseillers en investissement agréés (RIA), les conseillers en gestion de patrimoine et les sociétés de valeurs mobilières, peuvent considérer le BTC différemment dans un portefeuille que de nombreux traders natifs ou particuliers de la cryptographie. Bien que le BTC soit l'actif le moins volatil dans un portefeuille purement cryptographique, il est souvent considéré comme un petit diversificateur dans les portefeuilles à revenu fixe et d'actions plus traditionnels. Nous pensons que ce changement dans l'utilité du BTC a eu un impact sur ses modèles de négociation par rapport à l'ETH, et que l'ETH pourrait connaître un changement similaire (et un recalibrage des modèles de négociation) si un ETF spot ETH américain est approuvé.

Résumer

Nous pensons que l'ETH pourrait encore avoir un potentiel de hausse dans les mois à venir. L'ETH ne semble pas subir de pressions significatives du côté de l'offre, telles que le déblocage de jetons ou la pression de vente des mineurs. Au lieu de cela, le jalonnement et la croissance L2 se sont avérés être des points de convergence significatifs et croissants pour la liquidité de l'ETH. Nous pensons que la position de l'ETH en tant que centre de la DeFi ne sera probablement pas remplacée en raison de l'adoption généralisée de l'EVM et de ses innovations L2.

En outre, l'importance d'un éventuel ETF spot ETH américain ne peut être ignorée. Nous pensons que le marché sous-estime peut-être le calendrier et la probabilité d'une éventuelle approbation, ce qui offre un potentiel de hausse. En attendant, nous pensons que les moteurs de la demande structurelle de l'ETH et l'innovation technologique au sein de son écosystème lui permettront de continuer à jongler avec de multiples récits.

Cet article provient d'Internet : Coinbase Monthly Outlook : l'ETH a encore le potentiel de progresser dans les mois à venir

En relation: 3 Altcoins haussiers devraient éclipser Bitcoin (BTC) en avril 2024

En bref Les altcoins d'avril montrent un potentiel pour surpasser Bitcoin, avec ALGO affichant une formation « Golden Cross », suggérant une nouvelle course haussière. GT prend de l'ampleur, augmentant de 98.10% au cours du mois dernier, tandis que CAKE vise à atteindre son prix le plus élevé depuis mai 2022. ALGO, GT et CAKE affichent des tendances haussières, soutenues par les signaux de l'EMA, indiquant un potentiel de croissance supplémentaire en avril. Les altcoins d’avril ouvrent la voie à un bouleversement potentiel du marché, qui devrait éclipser considérablement le Bitcoin (BTC). Parmi ceux-ci, ALGO se distingue par sa récente formation de « Croix d'Or » sur le graphique des prix en 4 heures, un indicateur qui pourrait annoncer le début d'une nouvelle course haussière. De plus, GT a attiré l'attention en développant un impressionnant 98.10% au cours du mois dernier. Sa trajectoire de prix suggère que cette tendance haussière pourrait s’intensifier en avril. Entre-temps,…