My XP

0

Login

Autor original: @cmdefi

Nota del editor: El investigador de criptomonedas CM (X: @cmdefi) publicó un artículo que clasifica algunas de las nuevas características introducidas en Aave v4, incluida la capa de liquidez unificada, la función de tasa de interés de control difuso, el mecanismo de prima de liquidez, etc. CM dijo que Aaves planeó una nueva capa de red Aave Network está llena del sabor obstinado del viejo DeFi. Si es realmente necesario que los protocolos DeFi lancen una cadena después de que se vuelvan más grandes aún es algo que está muy lejos.

Con respecto a Aave v4, unas pocas palabras para resumir: muchos problemas deberían haberse solucionado hace mucho tiempo, y algunos planes parecen ser la terquedad del antiguo DeFi. ¿Todos los protocolos importantes deberían lanzar una cadena?

Todo el suministro de fondos y los préstamos se gestionan de forma centralizada para que la liquidez no se disperse entre diferentes módulos.

Permitir que el protocolo agregue o elimine fácilmente módulos funcionales en el futuro sin migrar liquidez facilita la expansión a largo plazo.

La mayor ventaja es que no necesita alternar entre las pestañas de Aave V2/V3/V4, ni necesita migrar fondos manualmente de V2 a V3 como lo hizo cuando actualizó a V3.

Aave V4 propone una tasa de interés completamente automática que puede ajustar la pendiente de la curva de tasas de interés. El entorno actual está controlado por el mecanismo de gobernanza, que no sólo aumenta la carga de gobernanza sino que también reduce la eficiencia del capital. La tasa de interés difusa está diseñada para controlar activamente el punto de inflexión de la curva de tasas de interés, de modo que pueda ajustarse dinámicamente de acuerdo con las condiciones del mercado. La tasa de interés base aumentará o disminuirá según la demanda del mercado para optimizar las tasas de interés para proveedores y prestatarios.

Esto debería haberse optimizado hace mucho tiempo. El engorroso modelo de tipos de interés y el largo proceso de gobernanza han hecho que Aave se sienta miserable. En el anterior incidente de cortocircuito malicioso $CRV, Fraxlend ya estaba muy por delante en el control algorítmico de los tipos de interés. Cuando los fondos se sobreutilizaron debido al endeudamiento a corto plazo, los préstamos Fraxlend con un modelo de tasa de interés más saludable se reembolsaron primero.

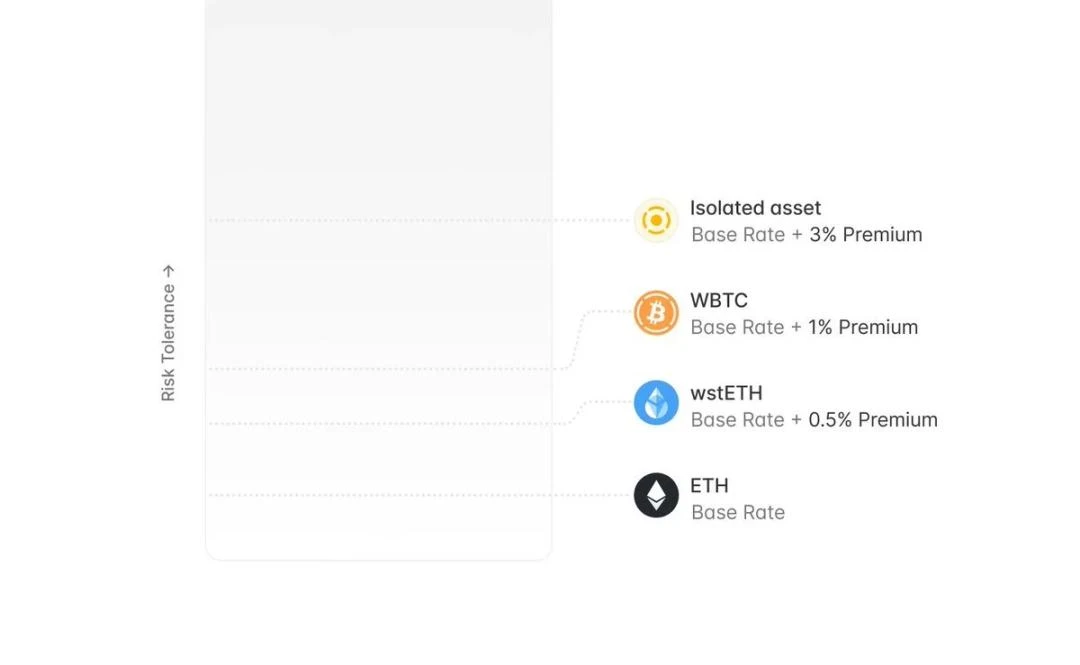

V4 introduce el concepto de prima de liquidez para ajustar dinámicamente la tasa de interés de los préstamos en función del estado de riesgo de los activos colaterales (como centralización, riesgo de mercado, etc.). Frente a garantías de mayor riesgo, el costo del endeudamiento es relativamente mayor y, a la inversa, un menor riesgo ayuda a reducir el costo del endeudamiento.

Esta es una función de gestión de riesgos relativamente buena. Muchas altcoins todavía tienen demanda de préstamos en la cadena, y la calificación de riesgo es una estrategia aconsejable.

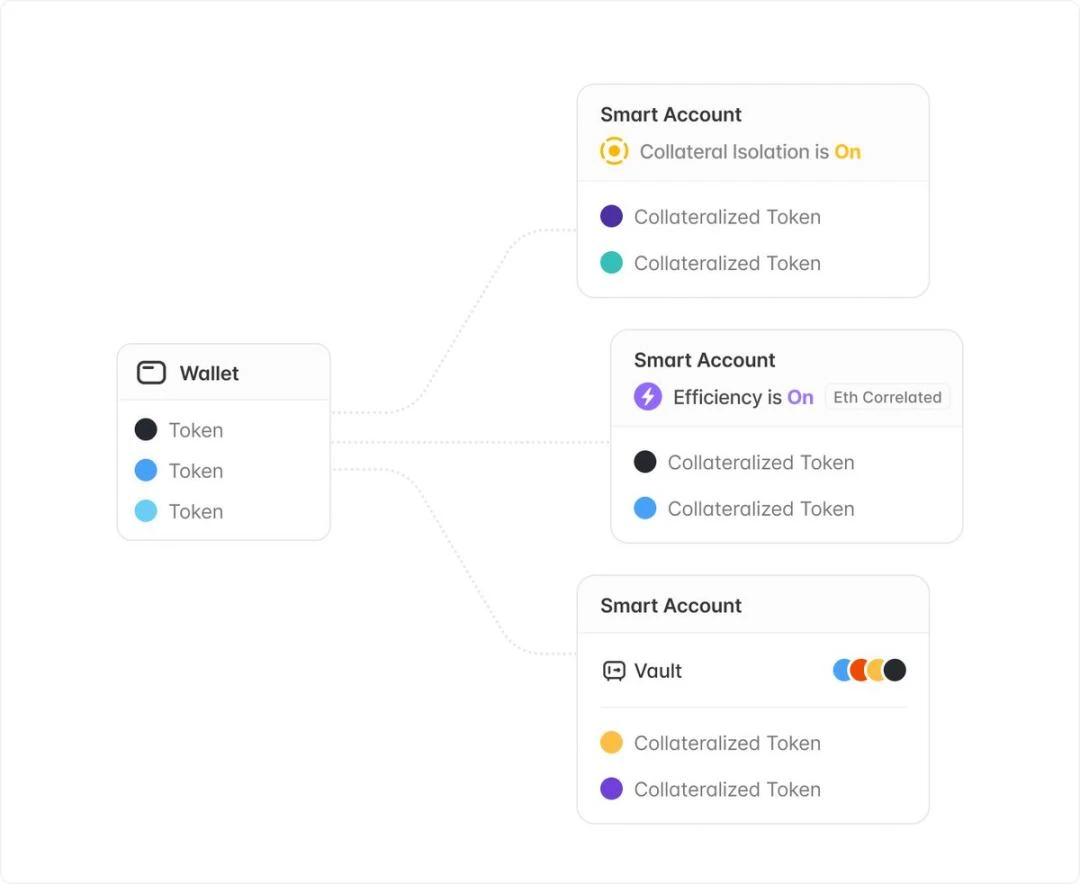

Mejore significativamente la experiencia del usuario, permitiéndoles administrar múltiples posiciones con una sola billetera. Las cuentas inteligentes están diseñadas para resolver un problema importante de la experiencia del usuario en V3: cuando se utiliza el modo electrónico o el préstamo de activos segregados, se necesitan múltiples billeteras para administrar las posiciones.

Después de la introducción de cuentas inteligentes, los usuarios pueden crear múltiples subcuentas con una billetera, lo que simplifica enormemente las interacciones del protocolo. Las cuentas inteligentes también pueden implementar la función de bóveda que los usuarios han estado solicitando. Los usuarios pueden hipotecar activos en cuentas inteligentes para pedir dinero prestado. La garantía está bloqueada pero no ingresará al fondo de liquidez, lo que reduce el riesgo de contagio.

Esta también es una muy buena actualización de experiencia que debería haber aparecido hace mucho tiempo.

Admite la creación de configuraciones de riesgo independientes para activos individuales para reducir los riesgos de liquidación. Introduce un mecanismo automatizado de exclusión de activos de la lista para simplificar el proceso de gobernanza.

Los ajustes de los parámetros de riesgo de V3 (especialmente el umbral de liquidación) afectan a todos los usuarios. Reducir el umbral puede provocar liquidaciones innecesarias y tener altos costos de gobernanza.

V4 introduce una función de configuración dinámica. Los nuevos préstamos utilizan nuevas configuraciones, mientras que los usuarios existentes siguen utilizando las configuraciones originales.

Se introduce un mecanismo automatizado de exclusión de activos para igualarlo. Una vez activado por la capa de gobernanza, el sistema reduce gradualmente el umbral de liquidación del activo hasta que llega a cero. El efecto es que el activo ya no puede completar el negocio crediticio. Es equivalente a la exclusión manual de la lista, pero simplifica el proceso de gobernanza.

Un inconveniente del modelo de liquidez compartida es que el exceso de deuda acumulado por los activos puede ser contagioso. V4 introduce un nuevo mecanismo para rastrear posiciones insolventes y calcula automáticamente el exceso de deuda acumulado. Cuando el exceso de deuda excede un umbral establecido, los activos relacionados pierden automáticamente su capacidad de endeudamiento para evitar la propagación de deudas incobrables.

Admite la acuñación nativa de GHO en la capa de liquidez.

Presentamos el AMM de liquidación suave de GHO, inspirado en crvUSD.

Introducir un mecanismo de canje de emergencia de GHO para hacer frente a situaciones extremas de desvinculación.

Los depositantes pueden optar por obtener intereses en forma de GHO, y el protocolo convierte los intereses en garantía de GHO para mejorar la estabilidad de GHO.

Aave planea lanzar una nueva capa de red que servirá como centro central para la moneda estable GHO y el protocolo de préstamos de Aave.

Pague la tarifa usando GHO.

Con Aave V4 como centro.

$AAVE sirve como activo de participación principal para validadores/clasificadores descentralizados.

La interfaz de la red y la interacción con Ethereum están controladas por la comunidad a través de Aave Governance V3.

Uso extensivo de la abstracción de cuentas.

Hereda la seguridad de la red de Ethereum.

Aave Labs afirmó que seguirá prestando atención al desarrollo de las redes de primera y segunda capa y seleccionará las soluciones técnicas más adecuadas para la comunidad Aave.

Aave Network está llena del sabor obstinado del antiguo DeFi. A juzgar por la información y el estado publicados actualmente, parece que ni siquiera el propio equipo ha pensado en ello. ¿Deberíamos hacer L1 o L2? ¿Cómo hacerlo? ¿Es realmente necesario? Tengo signos de interrogación sobre estas preguntas.

De hecho, lo único que está relativamente claro es que Aave siempre tendrá que librar una dura batalla en el mercado de las monedas estables en el futuro, y todos los planes están dirigidos a crear escenarios para GHO.

Debido a la falta de innovación en la capa de aplicaciones esta vez, parece que este es realmente un mercado alcista para la infraestructura. A cada proyecto sin una capa le da vergüenza recaudar fondos. Con una capa, la valoración sube de repente. En cuanto a si es realmente necesario construir una cadena para los protocolos DeFi una vez que se hagan más grandes, aún queda un largo camino por recorrer. Desde mi punto de vista, Ethereum parece ser el centro financiero de esa cadena. No es que sea imposible salir de aquí, pero para algunos proyectos que no dependen demasiado del rendimiento, parece que dejar Ethereum y construir una cadena por sí mismos no traerá más mejoras a los usuarios del producto, excepto para parecer más útiles. . Por el contrario, puede reducir la seguridad en las primeras etapas.

Este artículo proviene de Internet: Una breve discusión sobre las nuevas características de Aave v4: ¿Todos los protocolos principales deberían lanzar una cadena?

Originales | Odaily Planet Autor diario | Azuma A las 20:00 hora de Beijing del 30 de abril, Kamino, el protocolo DeFi líder en el ecosistema de Solana, abrirá oficialmente aplicaciones de token para el token de gobernanza KMNO. Anteriormente, el 5 de abril, Kamino agregó una página de creación de tokens a su sitio web oficial. Anteriormente, los usuarios podían consultar los recursos compartidos de lanzamiento aéreo de tokens KMNO específicos a través de esta página. El reclamo abierto de esta noche significa que los usuarios podrán reclamar las acciones de KMNO establecidas a través de esta interfaz e intercambiarlas en DEX o algún CEX que admita KMNO. Desglose del modelo de negocio de Kamino El modelo de negocio de Kamino no es complicado y su producto básico es un protocolo de préstamo con el que todos están familiarizados. Según los datos de DeFi Llama, Kamino es actualmente el tercer protocolo DeFi clasificado y el primer protocolo de préstamos...