My XP

0

Login

Fuente original: escala de grises

Traducción original: BitpushNews Yanan

Affected by the tightening macroeconomic environment, the cryptocurrency market price experienced a certain degree of correction in April. It is particularly noteworthy that due to the steady growth of the US economy and the continued high inflation level, the probability of the Federal Reserve cutting interest rates this year has significantly decreased, which undoubtedly brought certain downward pressure to the cryptocurrency market.

However, judging from the overall development trend of the crypto industry, the market outlook remains optimistic. The Bitcoin halving event, the increasing activity of the Ethereum ecosystem, and the possible positive progress in the US stablecoin legislation all show the industry鈥檚 inherent strong growth momentum.

El equipo de investigación de Grayscale cree que, siempre que el entorno macroeconómico general se mantenga estable, se espera que el precio de las criptomonedas experimente una nueva subida en la segunda mitad de 2024.

Después de siete meses consecutivos de ganancias, los precios de Bitcoin sufrieron una caída de 15% en abril de 2024, lo que también provocó una tendencia a la baja en todo el mercado de criptomonedas. Aunque el mercado marcó el comienzo de una serie de noticias fundamentales positivas en abril (como la reducción a la mitad de Bitcoin y un progreso significativo en la legislación sobre monedas estables en los Estados Unidos), estos factores positivos no lograron compensar por completo la presión del mercado provocada por el entorno macroeconómico cada vez más estricto.

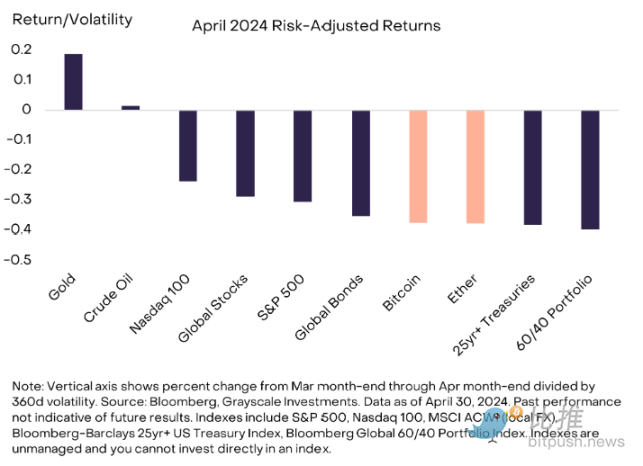

Después de tener en cuenta los factores ajustados al riesgo (es decir, tener en cuenta la volatilidad de cada activo), encontramos que los rendimientos de Bitcoin y Ethereum se encuentran en el medio en comparación con los activos tradicionales (ver Figura 1). En abril, los precios del oro y el petróleo subieron, en parte debido a la escalada de tensiones en Oriente Medio. Sin embargo, al mismo tiempo, la mayoría de las demás clases de activos importantes cayeron.

En particular, el mercado de bonos gubernamentales a largo plazo ha tenido malos resultados. Esto se debe principalmente a las expectativas de los mercados de una mayor inflación, lo que conducirá a tasas de interés reales más altas (es decir, tasas de interés ajustadas por inflación). Además, los índices bursátiles mundiales en general han disminuido y la volatilidad en los mercados de acciones y bonos también ha aumentado.

Figura 1: El ajuste macroeconómico arrastró a la baja el rendimiento de varios activos en abril

La razón principal de esta debilidad del mercado parece ser el fuerte desempeño del crecimiento económico nominal de Estados Unidos, lo que hace que las perspectivas de recortes de las tasas de interés por parte de la Reserva Federal sean sombrías. A principios de abril, el Departamento de Trabajo de Estados Unidos informó que el empleo aumentó en alrededor de 300.000 personas en marzo y en un promedio de alrededor de 275.000 por mes en el primer trimestre. Informes posteriores mostraron que el índice de precios al consumidor (IPC) subyacente aumentó en más de 4% anualizado por tercer mes consecutivo. Con la publicación de una serie de datos económicos sólidos, las declaraciones públicas de los funcionarios de la Reserva Federal parecen sugerir que la posibilidad de recortes de las tasas de interés está disminuyendo gradualmente.

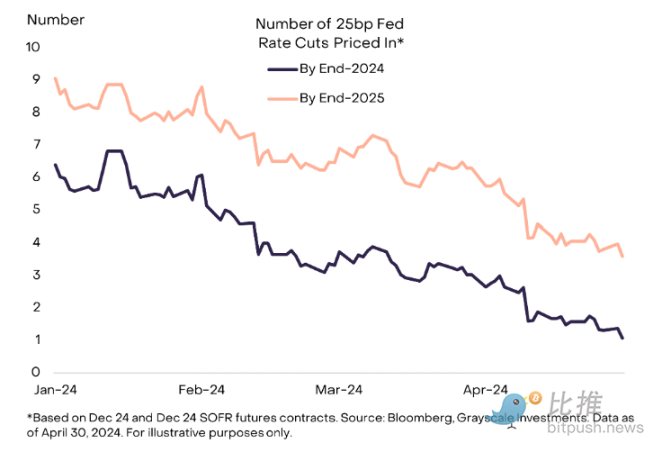

A finales de marzo, el mercado esperaba en general que la Reserva Federal recortara los tipos de interés tres veces en 25 puntos básicos cada una hasta finales de 2024. Sin embargo, a finales de abril, esta expectativa se había reducido significativamente a un solo recorte de tipos, también en 25 puntos básicos (ver Figura 2). Este cambio refleja el reposicionamiento de los mercados de la futura política monetaria de la Reserva Federal.

Dado que Bitcoin se considera un sistema monetario alternativo que compite con el dólar estadounidense, el aumento de las tasas de interés reales durante el último mes puede haber respaldado el valor del dólar estadounidense hasta cierto punto. Al mismo tiempo, este cambio en los tipos de interés también tiene un impacto directo en el precio de Bitcoin.

Figura 2: El mercado cree actualmente que la Reserva Federal recortará las tasas de interés relativamente raramente

Si bien el mercado actualmente cree que el número de recortes de tasas de interés por parte de la Reserva Federal será relativamente pequeño (como se muestra en la Figura 2), las noticias de los últimos meses han revelado algunas tendencias macro importantes que tienen el potencial de respaldar la demanda de Bitcoin durante mucho tiempo. .

Específicamente, los informes de los medios indican que si Trump es reelegido, su segunda administración podría tomar una serie de medidas políticas, incluido intentar debilitar la independencia de la Reserva Federal (Wall Street Journal), devaluar deliberadamente el dólar (Politico) y castigar países que buscan realizar más comercio bilateral en monedas distintas al dólar (Bloomberg). Sin duda, estas posibles medidas políticas aumentan la incertidumbre sobre las perspectivas del dólar y pueden tener un impacto en los sistemas monetarios alternativos como Bitcoin.

Hemos discutido en detalle la importancia de estas cuestiones de política macroeconómica en informes anteriores, especialmente en las próximas elecciones, donde estas cuestiones son aún más importantes. Aunque la campaña actual aún se encuentra en sus primeras etapas, los últimos informes relacionados han puesto de relieve la incertidumbre que las elecciones pueden traer a las perspectivas a mediano plazo del dólar estadounidense. Esta incertidumbre, a su vez, puede afectar la tendencia a mediano plazo de criptomonedas como Bitcoin.

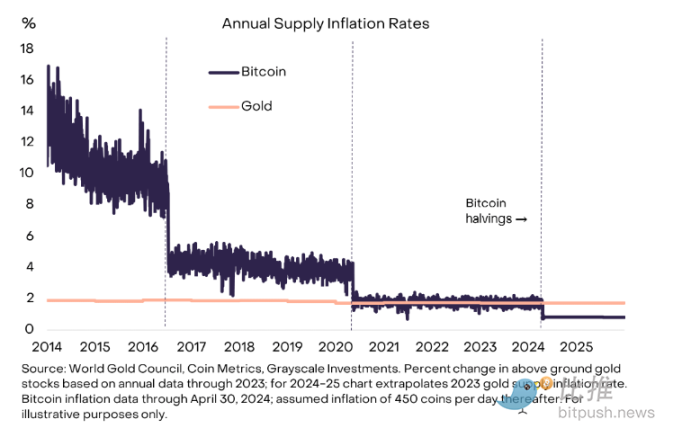

A pesar del entorno macroeconómico más desafiante, todavía hubo muchos factores positivos en el mercado de criptomonedas en abril. El más llamativo fue sin duda la exitosa reducción a la mitad de Bitcoin el 20 de abril. Esta reducción a la mitad provocó que la tasa de emisión de nuevas monedas en la red Bitcoin cayera significativamente de aproximadamente 900 monedas por día a aproximadamente 450 monedas por día.

Después de la reducción a la mitad, la tasa de inflación de la red Bitcoin (la tasa anualizada de nueva emisión de monedas en relación con la oferta existente) cayó de aproximadamente 1,71 TP5T a aproximadamente 0,81 TP5T. Vale la pena señalar que antes de la reducción a la mitad, la tasa de inflación de Bitcoin era aproximadamente la misma que la tasa de inflación de la oferta de oro, pero ahora la tasa de inflación de Bitcoin se ha reducido significativamente (como se muestra en la Figura 3). Si se denomina en dólares estadounidenses y se calcula en función del precio actual de mercado de Bitcoin, la reducción en la emisión diaria de Bitcoin en realidad significa que el crecimiento anual de su oferta se ha reducido en aproximadamente US$10 mil millones.

Figura 3: La tasa de inflación de Bitcoin es más baja que la del oro

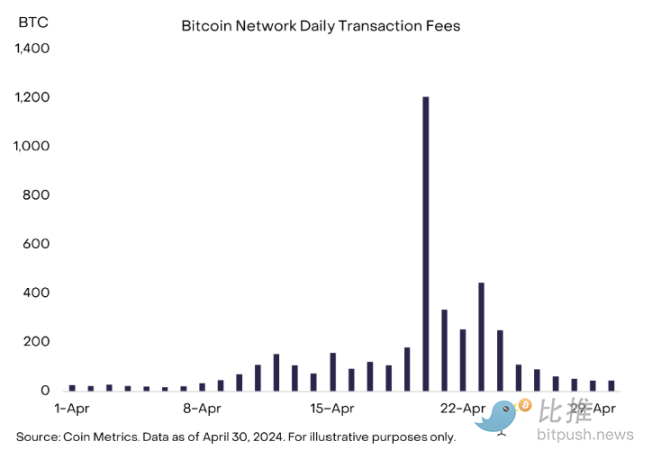

El día del halving, las tarifas de transacción de Bitcoin experimentaron un aumento significativo, principalmente debido a la aparición de Runes. Las runas son un nuevo estándar de token alternativo en la red Bitcoin creado por el mismo desarrollador que lanzó Ordinals. Según los datos, las tarifas de transacción cobradas por los mineros el día del halving alcanzaron alrededor de 1200 BTC, un aumento significativo en comparación con el promedio diario anterior de 70 BTC. En los días siguientes, las tarifas de transacción diarias se mantuvieron entre 250 y 450 BTC hasta finales de mes, cuando comenzaron a disminuir (como se muestra en la Figura 4). Sin embargo, las altas tarifas encarecen demasiado las transacciones pequeñas en la red Bitcoin, lo que puede debilitar las propiedades de Bitcoin como medio de intercambio (por ejemplo, la tarifa promedio por transacción única el día de la reducción a la mitad fue $124). Aunque las perspectivas aún no están claras, inicialmente predecimos que las tarifas de transacción de Bitcoin aumentarán en el mediano plazo para garantizar los ingresos de los mineros. Al mismo tiempo, también necesitamos encontrar una gama más amplia de soluciones de escalamiento para hacer que los pagos con Bitcoin sean más rentables y que la red sea más cómoda de usar.

Figura 4: Las tarifas de transacción de Bitcoin aumentaron antes y después del halving

En abril, Ethereum una vez más tuvo un rendimiento inferior al de Bitcoin, y la razón detrás de esto puede ser que la probabilidad de que se apruebe el ETF al contado de Ethereum en los EE. UU. ha disminuido significativamente. Según datos de la plataforma de predicción descentralizada Polymarket, a finales de mayo, la probabilidad de que el ETF al contado de Ethereum obtenga la aprobación regulatoria de EE. UU. se redujo drásticamente a 12%, muy por debajo de los 21% de finales de marzo y los 75% de principios de enero.

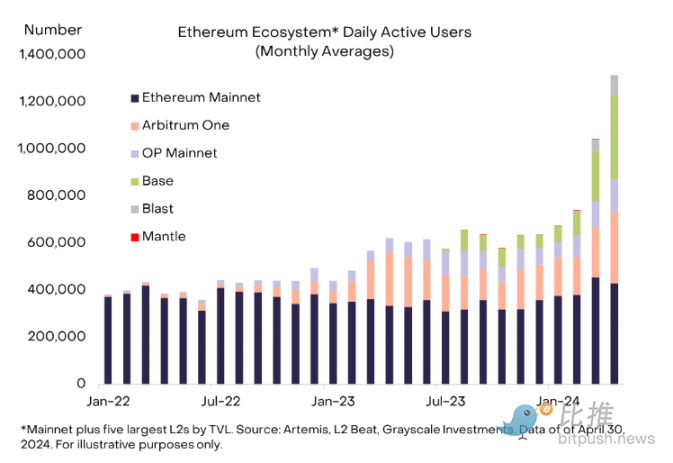

Sin embargo, vale la pena señalar que las actividades en cadena en el ecosistema Ethereum no se han visto afectadas por esto, pero han mostrado una tendencia de crecimiento continuo. En particular, en abril, gracias a la promoción de Base y Arbitrum, el número de usuarios activos diarios en el ecosistema Ethereum aumentó a 1,3 millones (ver Figura 5).

A pesar de los recientes resultados decepcionantes, seguimos siendo optimistas sobre Ethereum y creemos que se beneficiará de la creciente tendencia a la tokenización.

Figura 5: El ecosistema Ethereum continúa creciendo

Ha habido varias buenas noticias interesantes en el espacio de las monedas estables este mes. El 17 de abril, los senadores Lummis y Gillibrand presentaron conjuntamente un proyecto de ley bipartidista para establecer un marco legislativo claro para las monedas estables. La propuesta es amplia y exige a los emisores de monedas estables que mantengan una reserva uno a uno para garantizar el valor de las monedas estables, y también propone las correspondientes medidas de protección al consumidor, como la introducción de la asistencia de la Corporación Federal de Seguros de Depósitos (FDIC) en caso de un fracaso. Más sorprendentemente, la propuesta propone explícitamente una prohibición total de las monedas estables algorítmicas.

As the legislation progressed, payment giant Stripe also announced a major move. The company will allow its customers to use USDC stablecoins for payments on networks such as Ethereum, Solana, and Polygon. For these rapidly developing projects, Stripes decision is undoubtedly a positive signal.

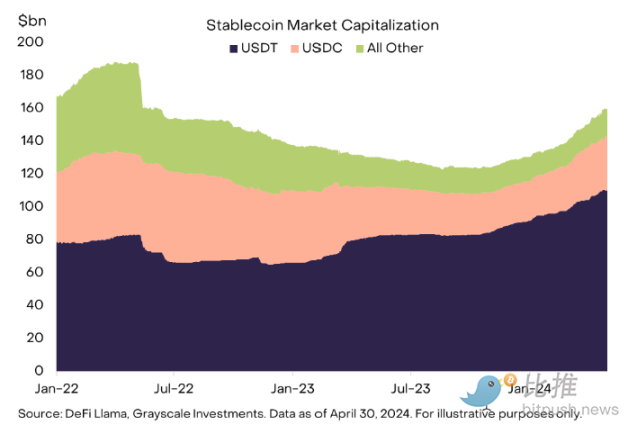

En 2024, el mercado de las monedas estables ha experimentado un crecimiento significativo, con su valor total de mercado aumentando rápidamente de $130 mil millones en enero a $160 mil millones ahora en solo cinco meses, un aumento de 23%.

Vale la pena mencionar que desde principios de 2023, Tether (USDT) ha mantenido firmemente el primer lugar en el mercado de las monedas estables con su excelente desempeño. Según los datos de la Figura 6, Tether actualmente representa 69% del valor total de mercado de las monedas estables, lo cual es una ventaja abrumadora. Sin embargo, aunque Tether amplió aún más su posición de liderazgo en el mercado en 2023, otras monedas estables también están ejerciendo activamente su fuerza, presentando un panorama competitivo diversificado.

El USDC, emitido por Circle, una empresa estadounidense, ha mostrado un fuerte impulso de crecimiento en 2024. Según las estadísticas, su valor de mercado ha aumentado en 36% hasta ahora, significativamente más alto que el desempeño de crecimiento de Tethers 20% en el mismo período.

Figura 6: El valor de mercado de las monedas estables continúa creciendo

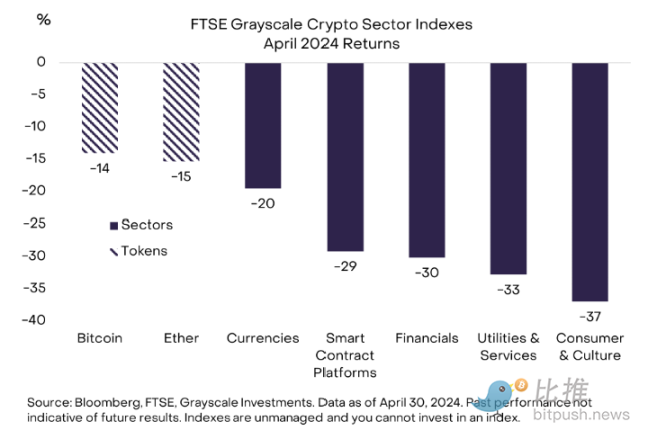

Tanto Bitcoin como Ethereum superaron al índice FTSE Grayscale Cryptocurrency Industry Index en abril. El índice cubre 243 tokens (o altcoins) en cinco segmentos criptográficos (Figura 7). El segmento criptográfico con mejor desempeño en abril fue el sector monetario (principalmente debido al precio relativamente estable de Bitcoin), mientras que el peor desempeño fueron los sectores de consumo y cultural. La debilidad de este sector también refleja la tendencia de caída y ajuste de Meme Coin tras su fuerte subida en marzo.

Figura 7: Los cinco segmentos criptográficos fueron débiles en abril

En la mayoría de los casos, el retroceso de los mercados refleja claramente una disminución generalizada del sentimiento del mercado. Sin embargo, después de un análisis más profundo, descubrimos que aún vale la pena prestar mucha atención a algunas tendencias temáticas específicas. Por ejemplo, después del ajuste de riesgo, el retorno de la inversión de algunos tokens de intercambio descentralizado (DEX) sigue siendo bajo. Otro ejemplo notable es World Coin (WLD), cuyo precio experimentó una caída de hasta 45% en abril. Aunque el equipo de WLD anunció que está construyendo una red L2 basada en Ethereum y explorando activamente oportunidades de cooperación con OpenAI, estas noticias positivas no han logrado impulsar de manera efectiva el precio de la moneda. Lo que es más preocupante es que el equipo de WLD también planea aumentar aún más el suministro de tokens a través de una nueva venta privada, una medida que puede ejercer una mayor presión a la baja sobre los precios.

También hay buenas noticias para otros proyectos: Toncoin (TON) ha tenido un buen desempeño recientemente, superando con éxito a Cardano (ADA) y convirtiéndose en el séptimo activo más grande en el campo de las criptomonedas. El proyecto anunció además que se integrará profundamente con la herramienta de mensajería instantánea Telegram y lanzó una serie de incentivos para la comunidad y los desarrolladores, que sin duda le agregaron más atractivo.

Además, en los últimos 30 días, SocialFi, una aplicación descentralizada de redes sociales, también ha atraído la atención de los mercados. Merece especial mención la plataforma FriendTech, que ofrece de forma innovadora a los creadores la oportunidad de generar ingresos a partir de comunidades en línea. En FriendTech, los usuarios pueden intercambiar claves conectadas a cuentas de Twitter para acceder a salas de chat exclusivas. Según datos de la empresa de análisis Kaito, la popularidad de FriendTech alcanzó su punto máximo en septiembre de 2023.

A finales de marzo, juzgamos que Bitcoin estaba entrando en la quinta entrada del actual ciclo alcista. Para tomar prestada una metáfora del béisbol, es posible que hayamos entrado ahora en la séptima entrada: las valoraciones de Bitcoin han retrocedido y el ritmo de las entradas de ETF al contado de Bitcoin se ha desacelerado. Al mismo tiempo, también han disminuido los indicadores que reflejan el posicionamiento de los operadores especulativos, como las tasas de financiación de futuros perpetuos. Dado el cambio esperado en la política monetaria de la Reserva Federal, la actual pausa temporal en el repunte parece razonable; después de todo, el aumento de las tasas de interés reales es un obstáculo fundamental para Bitcoin.

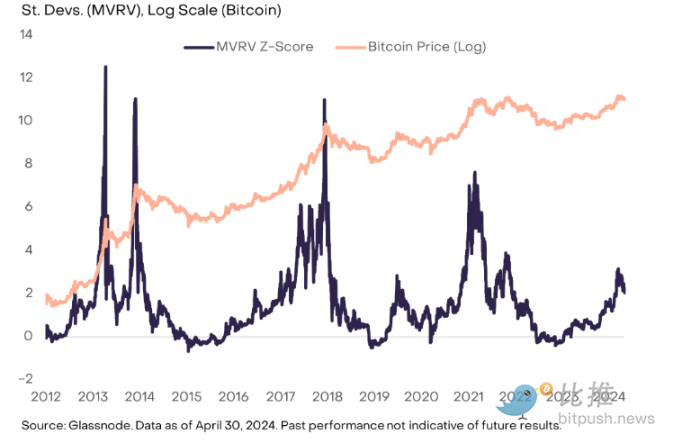

Sin embargo, desde una perspectiva macroeconómica amplia, las perspectivas parecen seguir siendo positivas: la economía estadounidense va camino de un aterrizaje suave, los funcionarios de la Reserva Federal están señalando futuros recortes de tasas y parece poco probable que los resultados de las elecciones de noviembre desencadenen una política fiscal más estricta. Además, las métricas utilizadas para medir las valoraciones de Bitcoin, como el índice MVRV, se encuentran actualmente muy por debajo del pico de máximos cíclicos anteriores (ver Figura 8). Mientras las perspectivas macroeconómicas se mantengan estables en términos generales, creemos que se espera que los precios de Bitcoin y el valor total de mercado de las criptomonedas sigan aumentando este año.

Figura 8: Las valoraciones de Bitcoin son inferiores a los picos anteriores

Este artículo proviene de Internet: Informe de mercado de abril en escala de grises: a medida que golpea la macrotormenta, ¿el mercado de cifrado es optimista en contra de la tendencia?

Autor original | Compilación de CoinShares | Golem Este artículo fue escrito por el investigador de CoinShares, Matthew Kimmell, antes de la reducción a la mitad de Bitcoin. La idea central es que las tarifas de transacción de Bitcoin pueden compensar el impacto de la reducción a la mitad en los mineros. La primera mitad del artículo predice que cuando Runes esté en línea, los ingresos por tarifas de los mineros alcanzarán al menos 150 btc/día (en realidad, 1070 btc/día el primer día de lanzamiento, y no ha sido menos de 150 btc cada día hasta ahora). ); la segunda mitad explica principalmente los otros 3 requisitos de transacción que pueden aumentar los ingresos de los mineros además de las Runas. Dado que la primera mitad del artículo original trata principalmente sobre la predicción después de la reducción a la mitad, está desactualizada y no se volverá a compilar en este artículo. Este artículo extrae principalmente…