Comprensión sistemática de EigenLayer: ¿Cuáles son los principios de LST, LRT y Restating?

Introduction: Restaking and Layer 2 are important narratives of the Ethereum ecosystem in this cycle. Both aim to solve existing problems of Ethereum, but the specific paths are different. Compared with ZK, fraud proof and other technical means with extremely complex underlying details, Restaking is more about empowering downstream projects in terms of economic security. It seems to just ask people to pledge assets and get rewards, but its principle is by no means as simple as imagined.

Se puede decir que Restablecer es como un arma de doble filo. Si bien potencia el ecosistema Ethereum, también conlleva enormes peligros ocultos. Actualmente, la gente tiene opiniones diferentes sobre la restauración. Algunos dicen que ha aportado innovación y liquidez a Ethereum, mientras que otros dicen que es demasiado utilitario y está acelerando el colapso del mercado de las criptomonedas.

No hay duda de que para determinar si Restating es una panacea o un veneno para calmar la sed, sólo averiguando qué está haciendo, por qué lo hace y cómo lo hace podemos sacar una conclusión objetiva y clara, que También es de gran importancia como referencia para determinar el valor de su token.

Cuando se trata de Restating, Eigenlayer es un caso inevitable. Si comprende lo que está haciendo Eigenlayer, comprenderá lo que está haciendo Restating. Este artículo tomará Eigenlayer como ejemplo, presentará la lógica empresarial y la implementación técnica de Eigenlayers en el lenguaje más claro y comprensible, y analizará el impacto de Rest Taking en el ecosistema Ethereum en términos de tecnología y economía, así como su importancia para toda la Web3. .

Retomando y términos relacionados explicados

POS (Prueba de participación)

La prueba de participación, también conocida como prueba de participación, es un mecanismo que distribuye probabilísticamente los derechos contables de acuerdo con la cantidad de activos pignorados. A diferencia de POW, que distribuye los derechos de contabilidad de acuerdo con la potencia informática de los participantes de la red, en general se cree que POW está más descentralizado y más cerca de Permissionless que POS. La actualización de París se lanzó el 15 de septiembre de 2022 y Ethereum cambió oficialmente de POW a POS, completando la fusión de la red principal y la cadena de balizas. La actualización de Shanghai en abril de 2023 permitió a los pignorantes de POS canjear sus activos, confirmando la madurez del modelo de Stake.

LSD (Protocolo de derivados de participación de liquidez)

Como todos sabemos, la tasa de interés de la minería de Ethereum PoS es bastante atractiva, pero es difícil para los inversores minoristas obtener esta parte de los ingresos. Además de los requisitos para el equipo de hardware, existen dos razones:

Primero, los activos apostados del Validador deben ser 32 ETH o múltiplos de ellos. Esta enorme cantidad de activos está fuera del alcance de los inversores minoristas.

En segundo lugar, antes de la actualización de Shanghai en abril de 2023, los activos prometidos de los usuarios no podían retirarse y la eficiencia de la utilización de los fondos era demasiado baja.

Para abordar estas dos cuestiones nació Lido. El modelo de participación que adopta es el de participación conjunta, es decir, participación grupal, participación en las ganancias, donde los usuarios depositan su ETH en la plataforma Lido, que lo agrega como el activo a apostar cuando se ejecuta Ethereum Validator, resolviendo así el problema de los fondos insuficientes. para inversores minoristas.

En segundo lugar, cuando los usuarios apuestan su ETH en Lido, lo intercambiarán por tokens stETH anclados a ETH en una proporción de 1:1. stETH no solo se puede intercambiar por ETH en cualquier momento, sino que también se puede usar como un token equivalente a ETH y participar en diversas actividades financieras como un token derivado de ETH en las principales plataformas DeFi como Uniswap y Compound, lo que resuelve el problema. Punto de baja utilización de capital de POS Ethereum.

Dado que POS utiliza activos de alta liquidez como garantía para la minería, productos como Lido se denominan derivados de participación líquida o LSD. Por ejemplo, el stETH mencionado anteriormente se llama Liquid Stake Token o LST.

No es difícil descubrir que el ETH comprometido con el protocolo PoS es el activo nativo real, que es dinero real, mientras que los LST como stETH se generan de la nada, lo que equivale a que stETH tome prestado el valor de ETH para imprimir directamente. una copia más de dinero y una copia se convierte en dos copias, lo que puede entenderse como el llamado apalancamiento fiscal en economía. El papel del apalancamiento fiscal en toda la ecología económica no es simplemente bueno o malo, y debe analizarse en combinación con el ciclo y el entorno. Lo que hay que recordar aquí es que el LSD añade la primera capa de apalancamiento a la ecología de ETH.

Retomando

Reafirmar, como sugiere el nombre, consiste en utilizar tokens LST como activos prometidos para participar en más actividades de participación de redes POS/cadenas públicas para obtener retornos, al tiempo que ayuda a que más redes POS mejoren la seguridad.

Después de apostar los activos LST, se obtendrá un certificado de participación 1:1 para su circulación, que se denomina LRT (Liquid Restating Token). Por ejemplo, si promete stETH, puede obtener rstETH, que también puede usarse para participar en DeFi y otras actividades en cadena.

En otras palabras, los tokens LST como stETH generados de la nada en LSD se comprometen una vez más, y se genera un nuevo activo de la nada, a saber, el activo LRT que aparece después de Retomar, agregando una segunda capa de apalancamiento al Ecosistema ETH.

Lo anterior es el trasfondo de la pista de Restablecimiento. Después de leer esto, definitivamente surgirá una pregunta: cuanto más apalancamiento hay, más inestable es el sistema económico. La capa LSD es comprensible, ya que resuelve el problema de que los inversores minoristas no pueden participar en POS y mejora la eficiencia de la utilización del capital. Pero, ¿cuál es la necesidad de la capa de apalancamiento de recuperación? ¿Por qué debería volver a prometerse el LST generado de la nada?

Esto implica aspectos tanto técnicos como económicos. Para abordar este problema, el siguiente artículo revisará brevemente la estructura técnica de Eigenlayer, analizará el impacto económico de la vía de Resting y, finalmente, realizará una evaluación integral de la misma desde los aspectos técnicos y económicos.

(Hasta ahora, en este artículo han aparecido muchas abreviaturas en inglés, entre las cuales LSD, LST y LRT son conceptos centrales y se mencionarán muchas veces más adelante. Una vez más podemos fortalecer nuestra memoria: el ETH apostado por Ethereum POS es el nativo activo, el stETH anclado al ETH apostado es LST, y el primer ETH obtenido al volver a apostar stETH en la plataforma de recuperación es LRT)

Características del producto de la capa propia

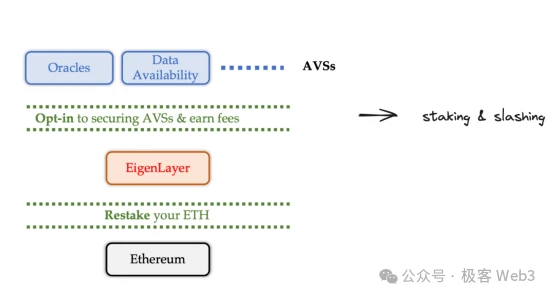

Primero debemos aclarar el problema central que EigenLayer quiere resolver en términos de funcionalidad del producto: proporcionar seguridad económica de Ethereum para algunas plataformas subyacentes basadas en POS.

Ethereum tiene una seguridad extremadamente alta debido a su considerable compromiso de activos. Sin embargo, si algunos servicios se ejecutan fuera de la cadena, como el clasificador de Rollups o el servicio de verificación de Rollups, las partes ejecutadas fuera de la cadena no están controladas por Ethereum y no pueden obtener directamente la seguridad de Ethereum.

Si quieren obtener suficiente seguridad, deben crear sus propios AVS (Servicios validados activamente). AVS es un middleware que proporciona datos o servicios de verificación para productos terminales como Defi, juegos y billeteras. Los ejemplos típicos incluyen oráculos que brindan servicios de cotización de datos y capas de disponibilidad de datos que pueden proporcionar a los usuarios el estado de los datos más reciente de manera estable.

Pero construir un nuevo AVS es bastante difícil porque:

-

La construcción de un nuevo AVS es muy cara y lleva mucho tiempo.

-

La apuesta de nuevos AVS a menudo utiliza el token nativo del proyecto, y el consenso de este tipo de token es muy inferior al de ETH.

-

Participar en la apuesta de la nueva red AVS hará que los apostadores pierdan los rendimientos estables de apostar en la cadena Ethereum, lo que consumirá costos de oportunidad.

-

La seguridad del nuevo AVS es mucho menor que la de la red Ethereum y el coste económico del ataque es muy bajo.

Los problemas anteriores se pueden resolver si existe una plataforma que permita a los proyectos de inicio alquilar directamente seguridad económica de Ethereum.

Eigenlayer es una de esas plataformas. El libro blanco de Eigenlayer se llama "The Restating Collective", y tiene dos características principales: "Seguridad común" y "libre mercado".

Además de la participación en ETH, EigenLayer recopila certificados de participación de Ethereum para formar un grupo de alquiler de seguridad, atrayendo a los contribuyentes que desean obtener ingresos adicionales para volver a apostar, y luego alquila la seguridad económica proporcionada por estos fondos prometidos a algunos proyectos de redes POS. Esta es la seguridad conjunta.

En comparación con el APY inestable en los sistemas DeFi tradicionales que pueden cambiar en cualquier momento, Eigenlayer utiliza contratos inteligentes para marcar claramente los ingresos por apuestas y las reglas de penalización para que los contribuyentes elijan libremente. El proceso de obtener ingresos ya no es una apuesta incierta, sino una transacción de mercado abierta y transparente. Este es el libre mercado.

En este proceso, los propietarios del proyecto pueden alquilar la seguridad de Ethereum para evitar construir AVS ellos mismos, mientras que los participantes reciben un APY estable. En otras palabras, Eigenlayer no solo mejora la seguridad del ecosistema, sino que también brinda beneficios a los usuarios del ecosistema.

El proceso de seguridad proporcionado por Eigenlayer se completa con tres roles:

Prestamista seguro – Staker. Staker promete fondos para brindar seguridad

Un intermediario seguro – Operador (operador de nodo). Responsable de ayudar a Staker a administrar fondos y ayudar a AVS a realizar tareas.

Receptor seguro: AVS de Oracle y otro middleware

(Fuente de la foto: Twitter @punk 2898)

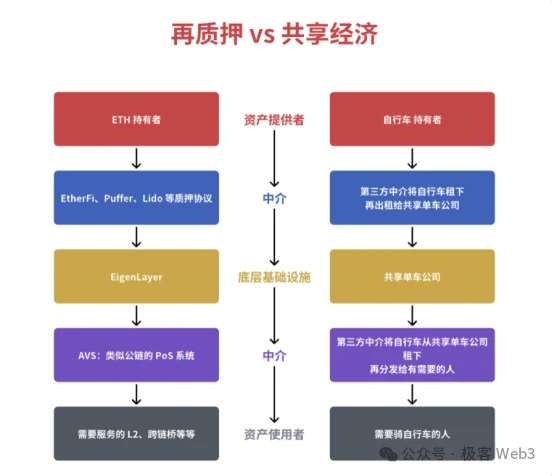

Alguien ha hecho una vívida metáfora de Eigenlayer: usar bicicletas compartidas para comparar las aguas arriba y abajo de Eigenlayer. Las empresas de bicicletas compartidas equivalen a Eigenlayer, que proporciona servicios de mercado para activos LSD y LRT, lo que equivale a las empresas de bicicletas compartidas que gestionan bicicletas. Las bicicletas equivalen a activos de LSD porque todos son activos que se pueden alquilar. Las cláusulas adicionales equivalen a middleware (AVS) que requiere verificación adicional. Al igual que los ciclistas alquilan bicicletas, AVS alquila LSD y otros activos para obtener servicios de verificación de red y garantizar su propia seguridad.

En el modelo de bicicleta compartida, se requieren depósitos y responsabilidad por incumplimiento de contrato para obligar a los usuarios a pagar depósitos para evitar daños maliciosos a los vehículos, mientras que Eigenlayer utiliza un mecanismo de promesa y sanción para evitar que los Operadores que participan en la verificación hagan el mal.

Proceso de interacción EigenLayer desde la perspectiva de los contratos inteligentes

Hay dos conceptos centrales de la seguridad de Eigenlayer: apostar y recortar. Apostar proporciona seguridad básica para AVS, mientras que recortar aumenta el costo de cualquier entidad que cometa el mal.

El proceso interactivo de apostar se muestra en la siguiente figura.

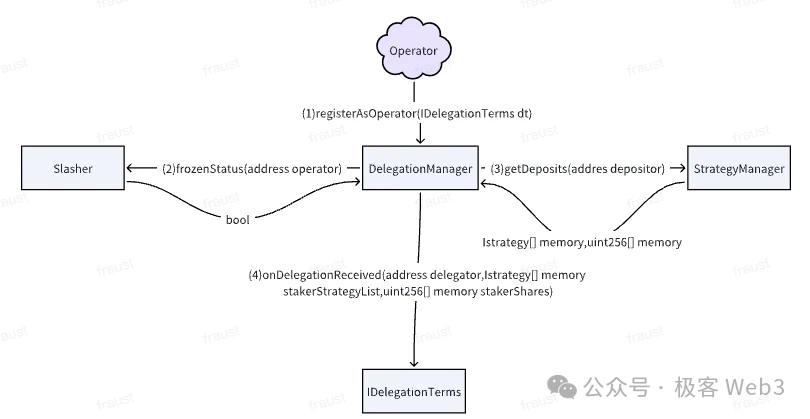

En Eigenlayer, el contrato principal que interactúa con los participantes es el contrato TokenPool. Hay dos tipos de operaciones que los participantes pueden realizar a través de TokenPool:

Apuesta: los apostadores pueden apostar activos en el contrato TokenPool y especificar un operador específico para administrar los fondos apostados.

Redención: los apostadores pueden canjear activos de TokenPool.

El canje de fondos por parte de los participantes pasa por tres pasos:

1) El apostador agrega la solicitud de canje a la cola de solicitudes y necesita llamar al método queueWithdrawal.

2) El Administrador de estrategia verifica si el Operador especificado por el Staker está congelado.

3) Si el Operador no está congelado (que se describe en detalle más adelante), el Staker puede iniciar el proceso de retiro completo.

Cabe señalar aquí que EigenLayer brinda a los Stakers total libertad. Los apostadores pueden retirar los fondos apostados y transferirlos nuevamente a sus propias cuentas, o convertirlos en acciones apostadas y volver a apostarlas.

Según si el Staker puede administrar personalmente las instalaciones de los nodos para participar en la red AVS, los Stakers se pueden dividir en apostadores ordinarios y operadores. Los participantes ordinarios proporcionan activos de POS para cada red AVS, mientras que los operadores son responsables de administrar los activos apostados en TokenPool y participar en diferentes redes AVS para garantizar la seguridad de cada AVS. En realidad, esto se parece un poco a la rutina de Lidos.

Los Stakers y AVS son como proveedores y demandantes de seguridad separados. Los participantes a menudo no comprenden los productos de los propietarios de proyectos AVS, no pueden confiar en ellos o no tienen la energía para operar directamente los equipos para participar en la red AVS; De manera similar, los propietarios de proyectos AVS a menudo no pueden comunicarse directamente con los Stakers. Aunque las dos partes mantienen una relación de oferta y demanda, falta un intermediario que las conecte. Este es el papel de los Operadores.

Por un lado, el Operador ayuda a los apostadores a administrar sus fondos, y los apostadores a menudo confían en el Operador. EigenLayer explica oficialmente que esta confianza es similar a la apuesta de Staker en la plataforma LSD o Binance. Por otro lado, el Operador ayuda al proyecto AVS a operar el nodo. Si el Operador viola las restricciones, el comportamiento malicioso se reducirá drásticamente, lo que hará que el costo del comportamiento malicioso supere con creces los beneficios del comportamiento malicioso. De esta forma, AVS genera confianza en el Operador. De esta manera, el Operador constituye un intermediario de confianza entre los participantes y AVS.

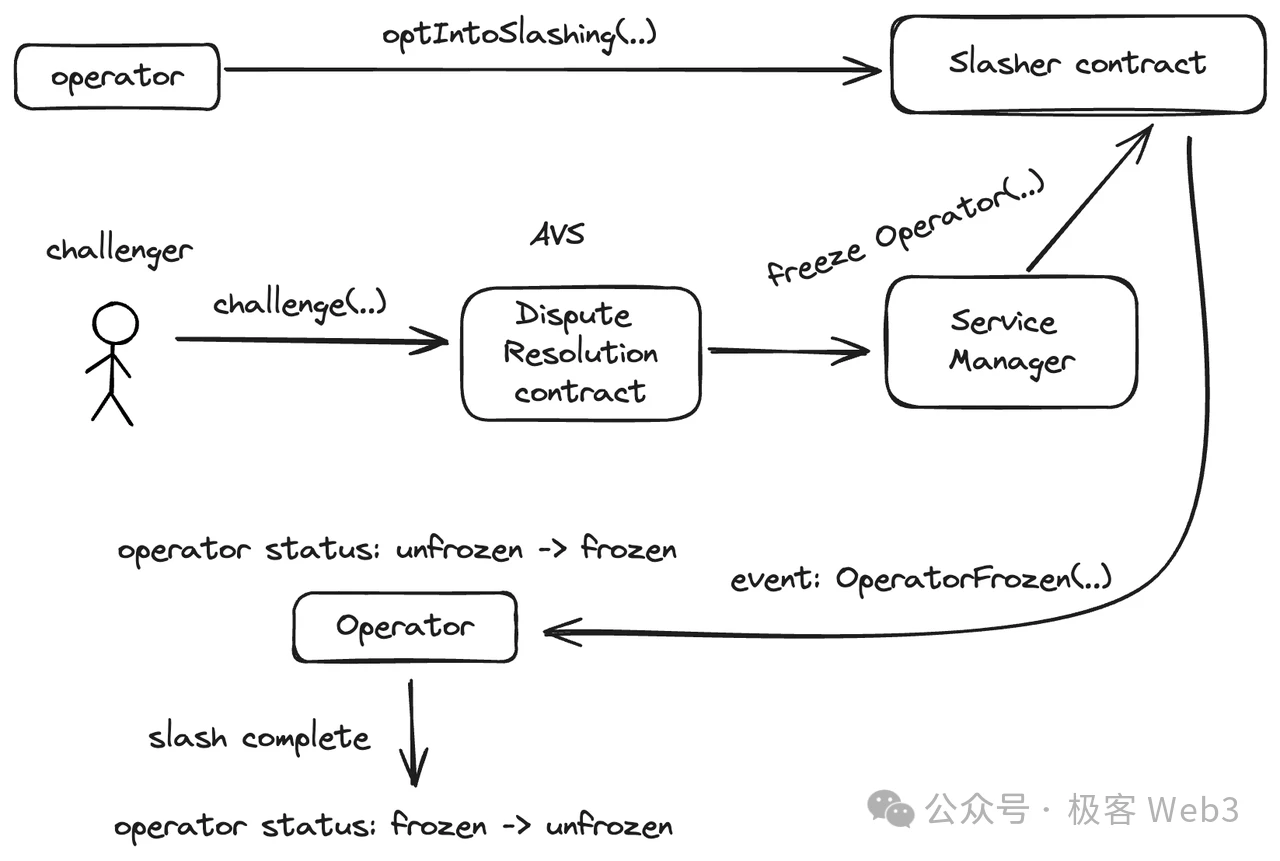

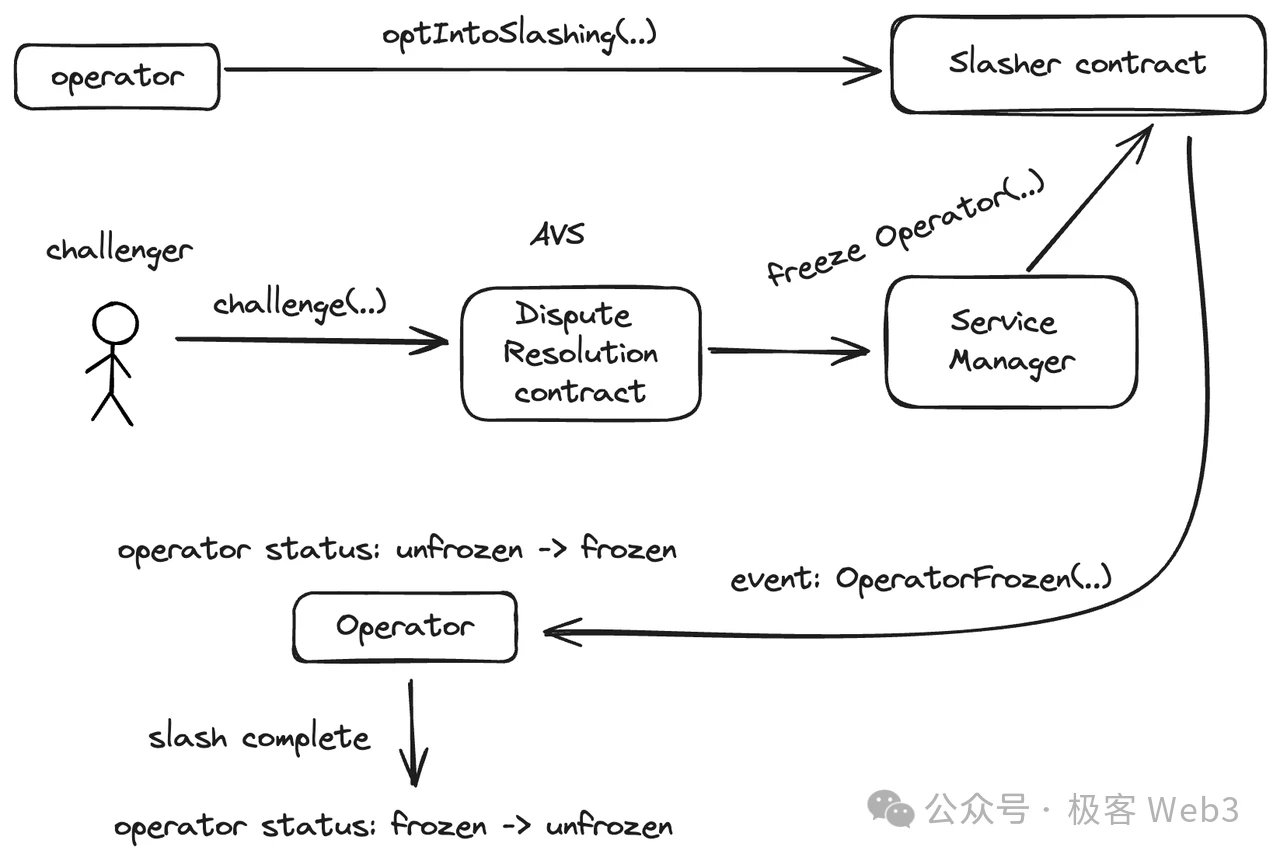

Para que un Operador ingrese a la plataforma Eigenlayer, primero debe llamar a la función optIntoSlashing del contrato Slasher para permitir que el contrato Slasher restrinja/castigue al Operador.

Después de eso, el Operador debe registrarse mediante el contrato de Registro. El contrato Registery llamará a las funciones relevantes del Administrador de servicios, registrará el comportamiento de registro inicial del Operador y finalmente transmitirá el mensaje al contrato Slasher. En este punto, se completa el registro inicial del Operador.

A continuación, veamos el diseño del contrato relacionado con la reducción. Entre Retaker, Operador y AVS, solo el Operador será el objetivo directo del corte. Como se mencionó anteriormente, si el Operador quiere unirse a la plataforma Eigenlayer, debe registrarse en el contrato de Slasher y autorizar a Slasher a realizar operaciones de corte en el Operador.

Por supuesto, además del Operador, el proceso de corte también involucra varios otros roles:

-

AVS: Cuando el Operador acepta la comisión de operación de AVS, también debe aceptar las condiciones de activación de reducción y los estándares de reducción propuestos por AVS. Aquí se deben enfatizar dos componentes importantes del contrato: el contrato de resolución de disputas y el contrato de slasher. Se establece un contrato de resolución de disputas para resolver la disputa de los impugnadores; El contrato Slasher congelará al Operador y realizará operaciones de corte después de que finalice el período de desafío.

-

Challenger: Cualquiera que se una a la plataforma Eigenlayer puede convertirse en desafiador. Si creen que el comportamiento de un Operador ha desencadenado las condiciones de penalización, iniciarán un proceso a prueba de fraude similar al OP.

-

Staker: La penalización impuesta al Operador también causará pérdidas al Staker correspondiente.

El proceso de ejecución de la sanción para el Operador es el siguiente:

1) El impugnante llama a la función de impugnación en el contrato de Resolución de Disputas establecida por AVS para iniciar una impugnación;

2) Si el desafío tiene éxito, el contrato DisputeResolution llamará a la función congelarOperador del ServiceManager, lo que hará que el contrato Slasher active el evento OperadorFrozen, cambiará el estado del Operador especificado de descongelado a congelado y luego ingresará al proceso de corte. Si el desafío falla, el Retador será castigado para evitar desafíos maliciosos al Operador.

3) Una vez completado el proceso de corte, el estado del Operador se restablecerá a descongelado y continuará operando.

Durante la ejecución de la operación de corte, el Operador siempre está en un estado congelado e inactivo. En este estado, el Operador no puede administrar los fondos apostados por el Slasher, y los apostadores que eligen apostar sus fondos a este Operador no pueden retirar sus fondos. Esto es como una persona que debe ser castigada por su delito y no se puede permitir que quede impune. Sólo cuando el castigo o conflicto actual se resuelva y el Operador no sea congelado por el Slasher, se podrán llevar a cabo nuevas interacciones.

Todos los contratos de capa propia siguen el principio de congelación anterior. Cuando un participante promete fondos a un operador, el estado del operador se verificará a través de la función isFrozen(); Cuando el apostador inicia una solicitud para canjear el depósito, la función isFrozen de los contratos de Slasher seguirá utilizándose para comprobar el estado de los operadores. Esta es la protección total de Eigenlayers de la seguridad de AVS y los intereses de los Staker.

Finalmente, cabe señalar que AVS en Eigenlayer no obtiene incondicionalmente la seguridad de Ethereum. Aunque el proceso de obtención de seguridad en Eigenlayer es mucho más simple que construir AVS por sí solo, cómo atraer operadores en Eigenlayer para que brinden servicios y atraer a más participantes para que proporcionen activos para su propio sistema POS sigue siendo un problema, lo que puede requerir un arduo trabajo en APY. .

El impacto económico de retomar el mercado de las criptomonedas

No hay duda de que Restating es una de las narrativas más candentes en el ecosistema actual de Ethereum. Ethereum ocupa la mitad de Web3. Además, varios proyectos de restauración ya han obtenido un TVL extremadamente alto. El impacto en el mercado de las criptomonedas es significativo y puede durar todo el ciclo. Podemos analizarlo desde perspectivas tanto micro como macro.

Microinfluencia

Debemos reconocer que la restauración tiene más de un impacto en los distintos roles en el ecosistema Ethereum y trae consigo beneficios y riesgos. Los beneficios se pueden dividir en los siguientes puntos:

(1) Restaking does enhance the underlying security of downstream projects in the Ethereum ecosystem, which is beneficial to the long-term construction and development of the latter;

(2) La recuperación libera la liquidez de ETH y LST, lo que hace que la circulación económica del ecosistema ETH sea más fluida y próspera;

(3) El alto rendimiento de la recuperación atrae a ETH y LST a comprometerse, lo que reduce la circulación activa, lo que beneficia el precio del token;

(4) El alto rendimiento de Restating también ha atraído más fondos al ecosistema Ethereum.

Al mismo tiempo, la restauración también conlleva enormes riesgos:

(1) Al renovar, se utiliza un pagaré (derecho de reclamación financiera) como garantía en múltiples proyectos. Si no existe un mecanismo de coordinación adecuado entre estos proyectos, el valor del pagaré puede estar sobreinflado, generando así riesgo crediticio. Por ejemplo, si varios proyectos exigen el canje del mismo pagaré al mismo tiempo, entonces este pagaré no puede cumplir con los requisitos de canje de todos los proyectos. En este caso, si uno de los proyectos tiene problemas, puede desencadenar una reacción en cadena y afectar la seguridad económica de otros proyectos.

(2) Una parte considerable de la liquidez del LST está bloqueada. Si el precio de LST fluctúa más que el de ETH y los usuarios que apuestan no pueden retirar LST a tiempo, pueden sufrir pérdidas financieras. Al mismo tiempo, la seguridad de AVS también proviene de TVL. La alta volatilidad de los precios del LST también supondrá un riesgo para la seguridad de AVS.

(3) Los fondos apostados del proyecto de recuperación se almacenan en última instancia en el contrato inteligente. La cantidad es muy grande, lo que conduce a una concentración excesiva de fondos. Si se ataca el contrato, se producirán enormes pérdidas.

Los riesgos microeconómicos se pueden mitigar ajustando parámetros, cambiando reglas, etc., pero debido a limitaciones de espacio, no daremos más detalles sobre esto aquí.

Impacto macroeconómico

En primer lugar, cabe destacar que la esencia de la recuperación es una especie de apalancamiento múltiple. El mercado de las criptomonedas se ve claramente afectado por los ciclos. Si desea comprender el impacto macro de la recuperación en el campo de las criptomonedas, primero debe comprender la relación entre el apalancamiento y los ciclos. La restauración agrega dos capas de apalancamiento al ecosistema ETH, como se mencionó anteriormente:

Primera capa: LSD duplica el valor de los activos ETH pignorados y sus derivados de la nada.

La segunda capa: la recuperación no solo implica ETH, sino también LST y LP Token. LST y LP Token son tokens de vale, no ETH real. En otras palabras, el LRT generado por Restating es un activo basado en apalancamiento, que equivale a la segunda capa de apalancamiento.

Entonces, ¿el apalancamiento es beneficioso o perjudicial para un sistema económico? Primero permítanme exponer la conclusión: el apalancamiento debe discutirse en un ciclo. En un rango ascendente, el apalancamiento acelerará el desarrollo; en un rango descendente, el apalancamiento acelerará el colapso.

El desarrollo de la economía social se muestra en la figura anterior. Si el precio sube durante mucho tiempo, bajará, y si el precio baja durante mucho tiempo, subirá. Un ascenso y una caída es un ciclo. El volumen económico total aumentará en espiral en este ciclo. El fondo de cada ciclo será más alto que el anterior y el volumen total general también aumentará. El ciclo actual del mercado de las criptomonedas es muy obvio. Está en el período de reducción a la mitad de cuatro años de Bitcoin. En los primeros 2 o 3 años después de la reducción a la mitad, es probable que se trate de un mercado alcista, y los siguientes 1 o 2 años suelen ser un mercado bajista.

Sin embargo, aunque el ciclo de reducción a la mitad de Bitcoin es aproximadamente el mismo que el ciclo alcista de la criptoeconomía, el primero no es la causa fundamental del segundo. Lo que realmente causa el ciclo alcista de la criptoeconomía es la acumulación y el colapso del apalancamiento en este mercado. La reducción a la mitad de Bitcoin es solo un incentivo para que los fondos fluyan hacia el mercado de criptomonedas y aparezca el apalancamiento.

¿Cuál es el proceso de acumulación y ruptura del apalancamiento que conduce al reemplazo de los ciclos del mercado criptográfico? Si todo el mundo sabe que el apalancamiento definitivamente se romperá, ¿por qué necesitamos agregar apalancamiento cuando está subiendo? De hecho, las leyes subyacentes del mercado de las criptomonedas y de la economía tradicional son las mismas. También podríamos buscar leyes del desarrollo de la economía real. En el desarrollo del sistema económico moderno, el apalancamiento definitivamente aparecerá y debe aparecer.

La razón fundamental es que en el rango ascendente, el desarrollo de la productividad social ha llevado a una acumulación material demasiado rápida, y para que los productos excesivamente abundantes circulen en el sistema económico, debe haber suficiente moneda. La moneda se puede aumentar, pero no se puede aumentar arbitraria e infinitamente, de lo contrario el orden económico colapsará. Sin embargo, si la cantidad de moneda es difícil de cubrir la circulación requerida después del excedente material, fácilmente conducirá al estancamiento del crecimiento económico. ¿Qué debemos hacer en este momento?

Dado que no es posible emitir nuevos bonos de forma ilimitada, debemos mejorar la tasa de utilización de los fondos unitarios en el sistema económico. La función del apalancamiento es mejorar la tasa de utilización de los fondos unitarios. Aquí hay un ejemplo: supongamos que con $1 millón se puede comprar una casa, con $100.000 se puede comprar un automóvil y la casa se puede hipotecar para préstamos, y la tasa hipotecaria es 60%, lo que significa que se pueden pedir prestados $600.000 hipotecando la casa. . Si tienes $1 millón, sin apalancamiento y sin endeudarte, sólo puedes optar por comprar 1 casa o 10 autos;

Si hay apalancamiento y se permite el endeudamiento, se puede comprar una casa y 6 coches. De esta manera, ¿se pueden gastar sus $1 millones como $1,6 millones? Desde la perspectiva de todo el sistema económico, si no hay apalancamiento, la circulación de moneda es limitada, la capacidad de consumo de todos se frena, la demanda del mercado no puede crecer rápidamente y, naturalmente, la oferta no tendrá ganancias demasiado altas, por lo que la productividad no aumentará. desarrollarse tan rápido o incluso retroceder;

Con la adición del apalancamiento, el problema del volumen de divisas y la capacidad de consumo se resuelve rápidamente. Por lo tanto, en el rango ascendente, el apalancamiento acelerará el desarrollo de toda la economía. Algunas personas dirán: ¿no es esto una burbuja? Está bien. En el rango ascendente, una gran cantidad de fondos y materias primas fuera del mercado fluirán hacia el mercado, y no hay riesgo de que la burbuja estalle en este momento. Esto es similar a cuando usamos contratos para ir en largo; a menudo no hay riesgo de liquidación cuando el precio de la moneda sube en el mercado alcista.

¿Qué pasa en el rango descendente? Los fondos en el sistema económico son absorbidos constantemente por el apalancamiento, y llegará un día en que se agotarán y luego entrarán en el rango descendente. En el rango descendente, los precios caerán, por lo que la casa hipotecada no valdrá $1 millón y su propiedad hipotecada será liquidada. Desde la perspectiva de todo el sistema económico, los activos de todos se enfrentan a la liquidación. La circulación de capital que originalmente dependía del apalancamiento se reduce repentinamente y el sistema económico decaerá rápidamente. Sigamos usando el contrato como ejemplo. Si no abre un contrato y sólo juega al contado, el precio de la moneda caerá en el mercado bajista y los activos sólo se reducirán; y si se abre el contrato y la posición explota, no se trata solo de una contracción de los activos, sino que irá directamente a cero. Entonces, en el rango descendente, el apalancamiento definitivamente colapsará más rápido que sin apalancamiento.

Desde una perspectiva macro, incluso si finalmente se rompe, el surgimiento del apalancamiento es inevitable; en segundo lugar, el apalancamiento no es del todo bueno ni del todo malo, depende del ciclo en el que se encuentre. Volviendo al impacto macro de Retake, el apalancamiento dentro del ecosistema ETH juega un papel muy importante en el apalancamiento del ciclo alcista y bajista, y su aparición es inevitable. En cada ciclo, el apalancamiento definitivamente aparecerá en el mercado de alguna forma. El llamado verano DeFi en el último ciclo fue esencialmente la segunda extracción conjunta de LP Token, lo que contribuyó en gran medida al mercado alcista en 2021, y el catalizador de esta ronda de mercado alcista puede haber sido Restating. Aunque los mecanismos parezcan diferentes, la esencia económica es exactamente la misma. El apalancamiento se utiliza para digerir la gran cantidad de fondos que ingresan al mercado y satisfacer la demanda de circulación de divisas.

De acuerdo con la explicación anterior de la interacción entre el apalancamiento y los ciclos, el apalancamiento de múltiples capas, como la recuperación, puede hacer que esta ronda de mercado alcista aumente más rápido y alcance un pico más alto, al tiempo que hace que esta ronda de mercado bajista caiga más bruscamente, lo que resulta en en una reacción en cadena más amplia y con mayor impacto.

Resumir

La recuperación es un derivado secundario del mecanismo PoS. Técnicamente, Eigenlayer utiliza el valor de la recompra para mantener la seguridad económica de AVS y utiliza el mecanismo de prenda y confiscación para lograr préstamos y reembolsos, y no es difícil volver a pedir prestado. El período de ventana para rescatar los fondos prometidos no sólo deja suficiente tiempo para comprobar la confiabilidad del comportamiento de los Operadores, sino que también evita el colapso del mercado y del sistema causado por el retiro de una gran cantidad de fondos en un corto período de tiempo;

En cuanto al impacto en el mercado, debemos analizarlo desde una perspectiva tanto macro como micro: desde una perspectiva micro, si bien Restating proporciona liquidez y rentabilidad al ecosistema Ethereum, también conlleva algunos riesgos, que pueden mitigarse ajustando los parámetros. cambiar reglas, etc.; Desde una perspectiva macro, la recuperación es esencialmente un apalancamiento de múltiples capas, que ha exacerbado la evolución económica general de las criptomonedas dentro del ciclo, ha creado una gran burbuja y ha hecho que los movimientos ascendentes y descendentes de las criptomonedas sean más rápidos e intensos, y es muy Es probable que se convierta en una razón importante para la ruptura del apalancamiento de este ciclo y la transición a un mercado bajista. Además, este impacto macroeconómico se ajusta a las leyes económicas subyacentes y no se puede cambiar, sino que sólo se puede seguir.

Necesitamos comprender el impacto de Retomar en todo el espacio criptográfico, aprovechar los dividendos que trae en el rango ascendente y estar preparados para el colapso del apalancamiento y la caída del mercado en el ciclo bajista.

Este artículo proviene de Internet: Comprensión sistemática de EigenLayer: ¿Cuáles son los principios de LST, LRT y Restating?

Relacionado: El precio de Litecoin (LTC) cae por debajo de $100: ¿se recuperará?

En resumen, el precio de Litecoin cerró por encima de $103, pero este repunte no se mantuvo, ya que actualmente se encuentra en $96. Alrededor de $400 millones en LTC están esperando una recuperación por encima de $100 para que su suministro sea rentable. Los inversores están mostrando una gran convicción de que la oferta de LTC pasa de los comerciantes a corto plazo a las manos de los tenedores a medio plazo. El aumento del precio de Litecoin (LTC) estuvo directamente influenciado por Bitcoin en las últimas semanas, ya que la altcoin subió de $68 a cruzar $100. Sin embargo, esto duró poco, ya que la criptomoneda se corrigió poco después de bajar LTC a $95. ¿Existe alguna posibilidad de que Litecoin vuelva a subir? Los inversores de Litecoin se hacen cargo La fluctuación del precio de Litecoin ha dejado a casi 351.000 inversores frustrados, ya que estos titulares han estado esperando que LTC cruce el...