My XP

0

Acceso

La semana pasada, el mercado de valores de EE. UU. marcó el comienzo de la semana de ganancias más ocupada del primer trimestre, y casi la mitad de las empresas que cotizan en bolsa de EE. UU. optaron por publicar sus ganancias esta semana. Después de experimentar una fuerte caída el viernes pasado, la atención de los mercados está puesta en los datos de ganancias que los gigantes tecnológicos han publicado o publicarán esta semana.

En medio de la fiebre de los informes financieros, varios gráficos de datos de informes financieros de cadenas públicas publicados por la empresa de análisis de datos blockchain Token Terminal en su cuenta oficial de Twitter hace dos días también atrajeron la atención y el debate de la comunidad criptográfica. Después de varios conjuntos de datos, el estado financiero de las cadenas públicas L1 y L2 como ETH, Solana y Base se volvió mucho más intuitivo. Sin embargo, la primera reacción de más personas a los informes financieros de las cadenas públicas es: ¿Es este concepto realmente razonable?

El término informe financiero siempre ha estado alejado de la industria de la criptografía. En este mercado donde el modelo de negocio aún no está claro y la monetización de los equipos todavía se basa principalmente en la emisión de tokens, datos como la cantidad de direcciones activas, TVL y el valor de mercado parecen ser más intuitivos y transparentes. ¿La lógica tradicional de los informes financieros es aplicable al mercado de las criptomonedas? ¿El tema de medición es el protocolo o el equipo? ¿Qué indicadores estadísticos se deben utilizar? Estas preguntas hacen que el negocio en cadena parezca fuera de lugar en comparación con el negocio tradicional. Gritan Adopción Masiva todo el día, pero conocen el juego Ponzi en sus corazones. Esta es probablemente la visión y el conocimiento general de las personas criptográficas en la industria.

Entonces, ¿el concepto de informes financieros es aplicable a la industria de la criptografía? Prefiero una respuesta positiva. Aunque puede haber muchas diferencias en los indicadores específicos y la lógica de presentación, las cadenas públicas (especialmente las cadenas públicas de propósito general como Ethereum y Solana), como redes descentralizadas, esencialmente necesitan la capacidad de generar su propia sangre, al igual que las empresas tradicionales, de lo contrario se convertirán en verdadero Ponzi.

Entonces, ¿cómo se puede decir que una cadena es capaz de generar beneficios?

De hecho, en la industria criptográfica actual, a excepción de Bitcoin, un libro de contabilidad descentralizado, casi todas las cadenas públicas deben tener la capacidad de generar ingresos para poder sobrevivir de forma segura y durante mucho tiempo.

Para BTC, su valor de mercado y precio reflejan la cantidad de riqueza que el mundo exterior ha puesto en el libro mayor de Bitcoin. Para obtener la seguridad de la red Bitcoin, estas riquezas están dispuestas a pagar a los mineros una tarifa de custodia de propiedad satisfactoria. Pero esto no parece funcionar para cadenas públicas de uso general como Ethereum y Solana. Como los mineros son un grupo con fines de lucro, van a donde puedan ganar más dinero, y la computadora mundial que deben mantener las cadenas públicas de propósito general no es muy atractiva para la riqueza del mundo exterior. Por lo tanto, desde la perspectiva de la oferta y la demanda, la carga de pagar el costo de contratar mineros (por supuesto, ahora la mayoría de ellos son validadores) para cuidar la casa generalmente recae sobre los hombros de la propia red.

En términos simples, las cadenas públicas de propósito general necesitan encontrar formas de generar ingresos para pagar a los validadores que mantienen la red. Esto no es sólo un simple incentivo para la emisión de tokens, sino también un soporte de valor a largo plazo para los tokens emitidos. Ésta es la capacidad hematopoyética básica de la cadena pública. Por supuesto, la hematopoyesis no es sólo para la supervivencia. En el mercado de valores, una mayor capacidad de ingresos significa una mayor fuerza de recompra y expectativas de precio de las acciones, y lo mismo ocurre con las empresas de cadenas públicas.

Según esta lógica, queda claro de un vistazo qué datos deben incluirse en un informe financiero de la cadena pública.

El primero es, naturalmente, el ingreso operativo. Para una cadena pública, esta parte proviene en su totalidad de las tarifas de la red, y la parte de las tarifas que se destruye puede considerarse como ingresos de la red (equivalente a la recompra). Cuantas más actividades en la red haya, mayores serán los ingresos por comisiones. El segundo son los costos operativos, incluida la parte de cada tarifa de red pagada al validador (tarifa de suministro; tarifas del lado de la oferta) y los incentivos simbólicos emitidos por la red. Cuantos menos tokens se emitan, menor será el coste. Finalmente, está la ganancia bruta, que es la destrucción del token menos la emisión del token (y las tarifas del validador). Esta es la máxima manifestación de la capacidad hematopoyética y el valor de la red de una cadena pública. No es difícil ver que para una cadena pública, la cantidad de destrucción de gas y la emisión de incentivos en bloque determinan en gran medida su capacidad de ingresos y su autosostenibilidad.

Entonces, ¿cómo se desempeñaron las cadenas públicas de propósito general en el primer trimestre de este año? Seleccionamos tres casos representativos para el análisis comparativo, a saber, Ethereum, que utiliza la recompra y destrucción de gas en función de las tarifas base del bloque, Solana, que utiliza 50% de las tarifas para la recompra y destrucción, y Avalanche, que destruye 100% de las tarifas.

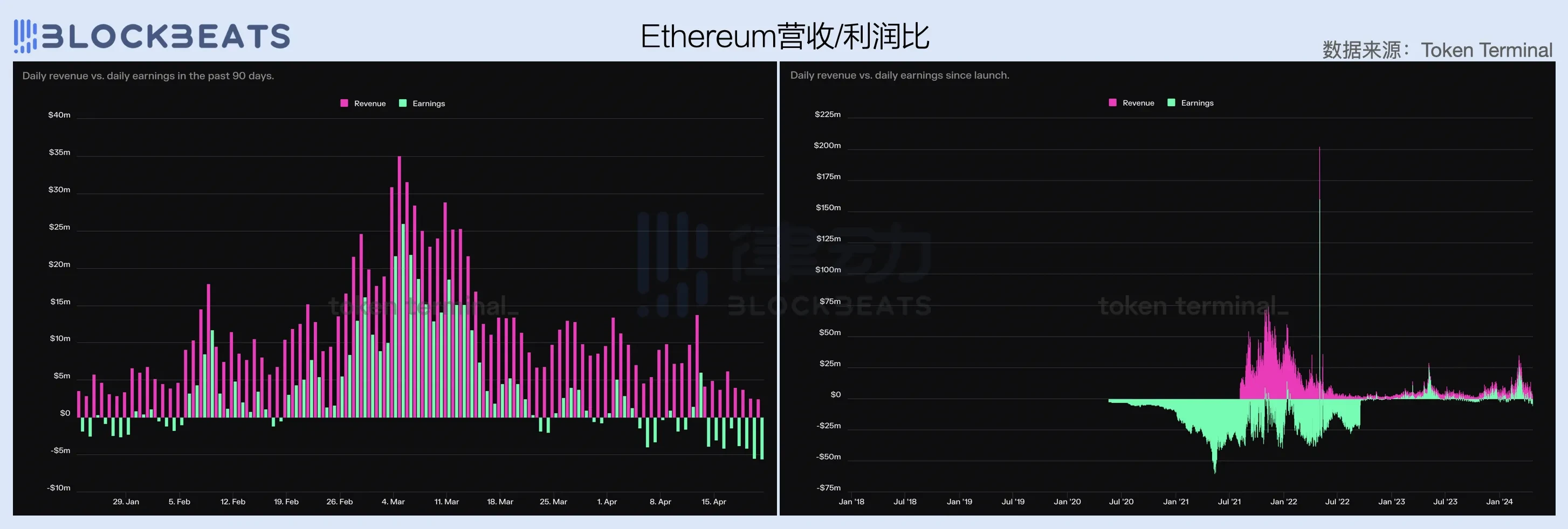

A juzgar por el informe trimestral final, Ethereum sigue siendo la cadena pública de uso general más rentable en el mundo criptográfico actual, con ingresos de $1,17 mil millones y ganancias netas de $369 millones en el primer trimestre de 2024. Aunque Solana tiene un fuerte impacto ecológico impulso en los últimos seis meses, debido a la defensa del concepto de Gas ultrabajo y la falta de un mecanismo de tarifas dinámicas, solo logró menos de $100 millones en ingresos en el primer trimestre, mientras que sus costos operativos de red (es decir, incentivos simbólicos) ascendieron a $844 millones, con una pérdida total de $796 millones. La red Avalanche casi no tuvo ingresos en el primer trimestre y perdió $179 millones después de deducir los costos.

En detalle, la red Ethereum obtuvo ganancias en febrero de este año y sus ingresos continuaron creciendo durante el primer trimestre, con ingresos de $606 millones en marzo, lo que representa 51,7% de los ingresos del primer trimestre. En marzo, los precios de Bitcoin alcanzaron un máximo histórico y el sentimiento del mercado de criptomonedas era alto. Gracias al aumento en el número de transacciones en cadena, el gas promedio por transacción y los ingresos totales por tarifas de la red Ethereum han aumentado significativamente.

A juzgar por la comparación de datos de ingresos de la red y costos operativos, los costos operativos de la red Ethereum son relativamente estables. Desde que se completó la fusión en septiembre de 2022, se ha mantenido en alrededor de $4 millones de dólares por día durante mucho tiempo. Sin embargo, con el aumento de los precios de ETH y la demanda de espacio en bloque, esta cifra comenzó a aumentar desde mediados hasta finales de febrero y actualmente se mantiene en alrededor de $8 millones de dólares por día.

En términos de ingresos, Ethereum ha introducido un mecanismo de destrucción y recompra de gas desde el lanzamiento de EIP-1559 en agosto de 2021, y realmente ha comenzado a generar ingresos de red. EIP-1559 estipula que la tarifa base (tarifa base) requerida para cada transacción se destruirá por completo, por lo que los ingresos de la red están relacionados linealmente positivamente con el volumen de transacciones en cadena y el grado de demanda de espacio de bloque. Cuantas más transacciones en cadena y mayor sea la demanda de espacio de bloque, mayor será la tarifa base promedio por destrucción.

Sin embargo, vale la pena señalar que cuando ampliamos el rango de observación al último mercado alcista, la capacidad de ingresos actual de la red Ethereum en realidad ha disminuido, lo que también está fuertemente relacionado con el ciclo del mercado. Por el contrario, el ingreso diario promedio de la red Ethereum durante el período pico a fines de 2021 fue aproximadamente 3 veces el nivel actual.

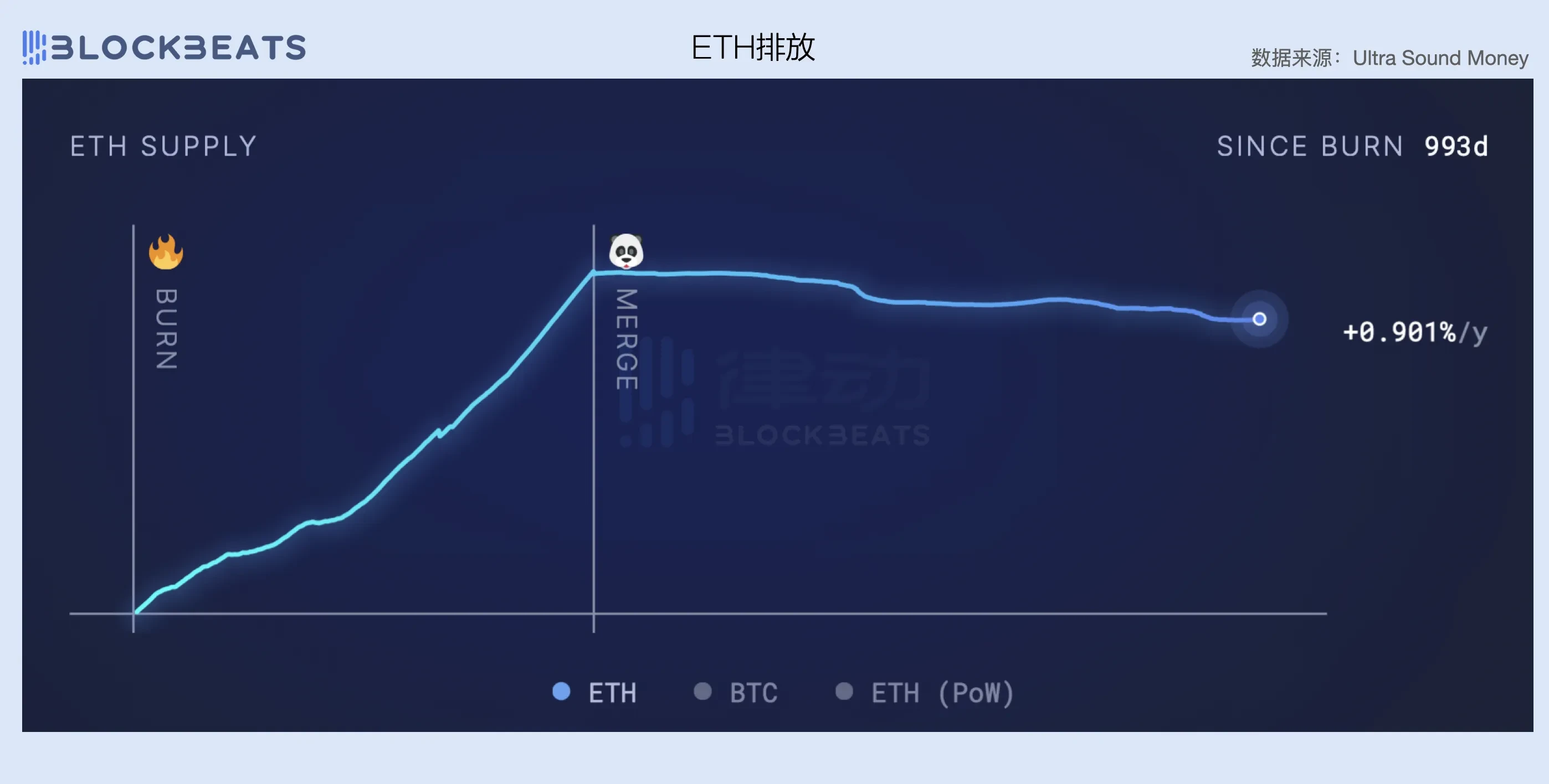

Otro punto que se puede observar es que la transición a PoS se ha convertido en un factor clave en la balanza de pagos de Ethereum. Antes de cambiar de PoW a PoS, Ethereum todavía necesitaba mano de obra económicamente intensiva, como máquinas de minería de tarjetas gráficas, para mantener su red, lo que también llevó a que la red pagara a los mineros costos operativos muy altos. De acuerdo a el sitio web oficial de Ethereum , antes de la fusión, la red Ethereum tenía que pagar a los mineros 2 ETH en costos operativos cada 13,3 segundos (es decir, un bloque), más bloques ommer (bloques no incluidos en la cadena más larga), los costos operativos diarios de Ethereum llegaban a alrededor de 13,000 ETH. .

Después de cambiar a PoS, los validadores de nodos ya no necesitan altas tarifas de mantenimiento y el costo operativo de la red es de solo 1700 ETH por día según la cantidad total de ETH apostado (alrededor de 14 millones de ETH), lo que ahorra directamente alrededor de 88% del costo de la red. Por lo tanto, aunque la capacidad de ingresos actual de Ethereum ha disminuido, en comparación con la fuerte caída de los costos, la red aún puede mantener un equilibrio básico de ingresos y gastos.

A partir de la comparación de datos de los ingresos de la red y el beneficio neto, el margen de beneficio bruto de la red Ethereum después de la fusión se mantiene aproximadamente en el rango de 40% a 70%. Cuanto más congestionada esté la red, mayor será el margen de beneficio bruto. Además, toda la red necesita actualmente mantener unos ingresos diarios de $8 millones de dólares para alcanzar la rentabilidad. Por ejemplo, aunque no está dentro del alcance del primer trimestre, en la siguiente figura se puede ver que debido al impacto de las condiciones del mercado, los ingresos por tarifas de Ethereum han ido disminuyendo durante todo abril. Por lo tanto, después de alcanzar la rentabilidad durante dos meses consecutivos, la red Ethereum ha vuelto a entrar en un estado de pérdidas. Se ve lo difícil que es hacer que una cadena sea autosuficiente.

Una observación más detallada de la comparación entre el número de direcciones activas diarias y los implementadores de contratos (proxy de datos de desarrollador ecológico) en la red Ethereum puede proporcionarnos algunas perspectivas adicionales. En el primer trimestre, el número de direcciones activas diarias en la red Ethereum se mantuvo en alrededor de 420.000, pero el número de implementadores de contratos disminuyó significativamente, de un promedio de 4.000 por día en enero a un promedio de 2.000 por día en marzo.

A largo plazo, el número de desarrolladores en el ecosistema de la red Ethereum parece haberse estancado desde el final del último mercado alcista, e incluso comenzó a reducirse rápidamente después de febrero de 2024. A medida que el mercado entra en una nueva ronda de ciclo ascendente, el Ethereum La red está atrapada en un dilema de éxodo de desarrolladores y desaceleración del crecimiento de usuarios activos, lo que está estrechamente relacionado con la falta de innovación en los escenarios de aplicaciones dentro del ecosistema.

Durante el mercado alcista de 2020 a 2022, surgieron del ecosistema Ethereum emocionantes innovaciones criptográficas nativas como DeFi, NFT, GameFi, SolcialFi, etc., y cada narrativa tuvo un profundo impacto en el desarrollo futuro de la industria. En 2024, la gente espera una vez más que Ethereum reaparezca y traiga a todos una innovación narrativa brillante, pero en la actualidad, aparte del re-staking de Eigen Layer, casi no hay nada nuevo en el ecosistema que entusiasme a la gente.

Por otro lado, esto también se debe a que existe un desajuste entre las expectativas del mercado y las leyes del desarrollo de la industria. El desarrollo innovador de una industria y el efecto de capital que conlleva son a menudo causales. De manera similar, solo porque el ciclo del mercado de criptomonedas es cada 4 años, no podemos obligar a la industria a innovar al mismo ritmo. Por supuesto, existen industrias como la inteligencia artificial y la energía nuclear que dependen del apalancamiento de capital para lograr el progreso tecnológico, pero blockchain y Web3 obviamente no están en esta categoría.

Más importante aún, el mercado de las criptomonedas en los últimos meses ha estado impulsado casi en su totalidad por los fondos ETF de Bitcoin. El entorno macro no ha aportado una inyección significativa de liquidez al mercado, y el campo de las altcoins es más bien un juego entre fondos existentes. En este contexto, la locura de los memes de Solanas y la narrativa de la Temporada Base que se está gestando, sin duda, están chupando sangre del ecosistema Ethereum.

Sin jugar las dos cartas del bajo consumo de gasolina y el consumo masivo, cómo crear una mayor demanda de bloques vendidos en la red Ethereum es una cuestión central en la que la fundación y los principales capitalistas de riesgo deben pensar.

En comparación con Ethereum, que básicamente ha logrado un punto de equilibrio, Solana todavía se encuentra en una clara etapa de quema de dinero, con una pérdida total de $797 millones en el primer trimestre, de los cuales $380 millones, o 47,6%, se perdieron en el tercero. cuarto. A medida que aumenta el precio de SOL, los costos operativos de la red Solana continuaron aumentando en el último trimestre, de $212 millones en enero a $414 millones en marzo, casi duplicándose.

Sin embargo, vale la pena señalar que a pesar del fuerte aumento de los costos, los ingresos de Solanas en el primer trimestre crecieron rápidamente, con tarifas de red (incluidas las tarifas del lado de la oferta) de $69 millones en marzo, casi cinco veces los $15,38 millones en enero. Esto se debió a la continua locura de los memes en el ecosistema de Solana en marzo y al aumento en el volumen de transacciones y las tarifas de prioridad generadas por la minería ORE, pero sigue siendo una gota en el océano en comparación con el gasto de costos de toda la red.

A partir de la comparación de datos de los ingresos de la red y los costos operativos, la relación gastos-ingresos de la red Solana en el primer trimestre se mantuvo entre 15 y 30 veces, lo que significa que la red necesita gastar entre 15 y 30 dólares estadounidenses por cada dólar estadounidense. ganado, y el costo de adquisición de clientes es extremadamente alto. Pero si lo miramos desde una perspectiva más amplia, descubriremos que para la red Solana, lograr estos datos ya representa una gran mejora. El año pasado y el último mercado alcista, los ingresos de la red Solanas fueron casi insignificantes. En marzo, los ingresos diarios de la red Solana alcanzaron el millón de dólares estadounidenses, lo que supone un aumento significativo en comparación con los ingresos diarios de 145.000 dólares estadounidenses durante el pico del mercado alcista en 2022.

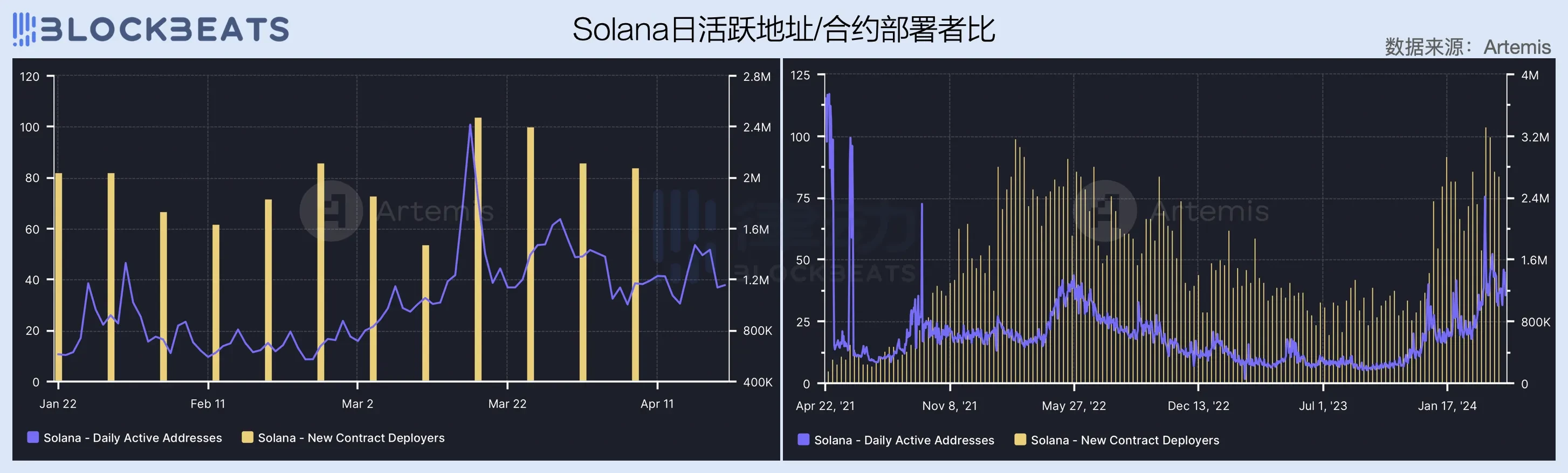

El aumento de la capacidad de ingresos es inseparable del crecimiento de los usuarios de la red. En el último trimestre, las direcciones activas diarias de la red Solana continuaron aumentando y, a mediados de marzo, cuando dioses de los memes como BOME y SLERF estallaron uno tras otro, estableció un récord histórico de 2,4 millones. El número de implementadores de contratos de red también ha mostrado una tendencia al alza desde finales del año pasado, y se ha mantenido en una media de 80 personas por día durante todo el primer trimestre.

En comparación con Ethereum, Solana ha cultivado una fuerte rigidez entre los desarrolladores del ecosistema porque ha insistido en la ruta no compatible con EVM en el pasado, reduciendo efectivamente la situación de éxodo de desarrolladores. Además, una serie de oleadas de generación de riqueza desde el lanzamiento aéreo de JTO también han atraído a una gran cantidad de usuarios y desarrolladores externos a la red. Sin embargo, cabe señalar que, dado que el alto crecimiento actual de los usuarios de la red Solana se debe principalmente a los subsidios de dinero quemado, también existe una falta de innovación efectiva en los escenarios de aplicación en el ecosistema. Una vez que se libere el subsidio de capital, este potencial de crecimiento puede desvanecerse rápidamente.

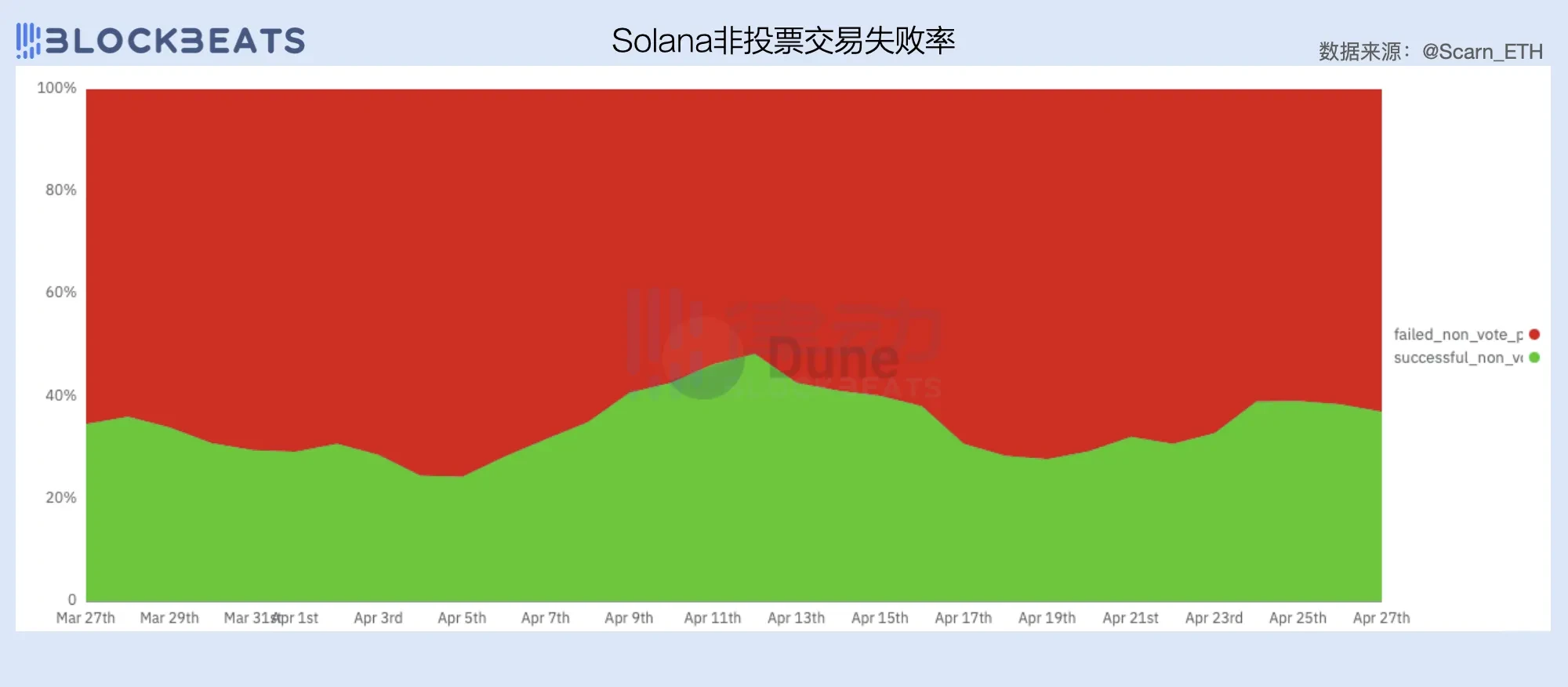

Por otro lado, aunque 50% de las tarifas de transacción de la red Solana se utilizan para recompra y destrucción, el aumento en el número de transacciones no ha generado ingresos significativos, lo que también refleja indirectamente que existen ciertos problemas con el mecanismo de tarifas actual de la red Solana.

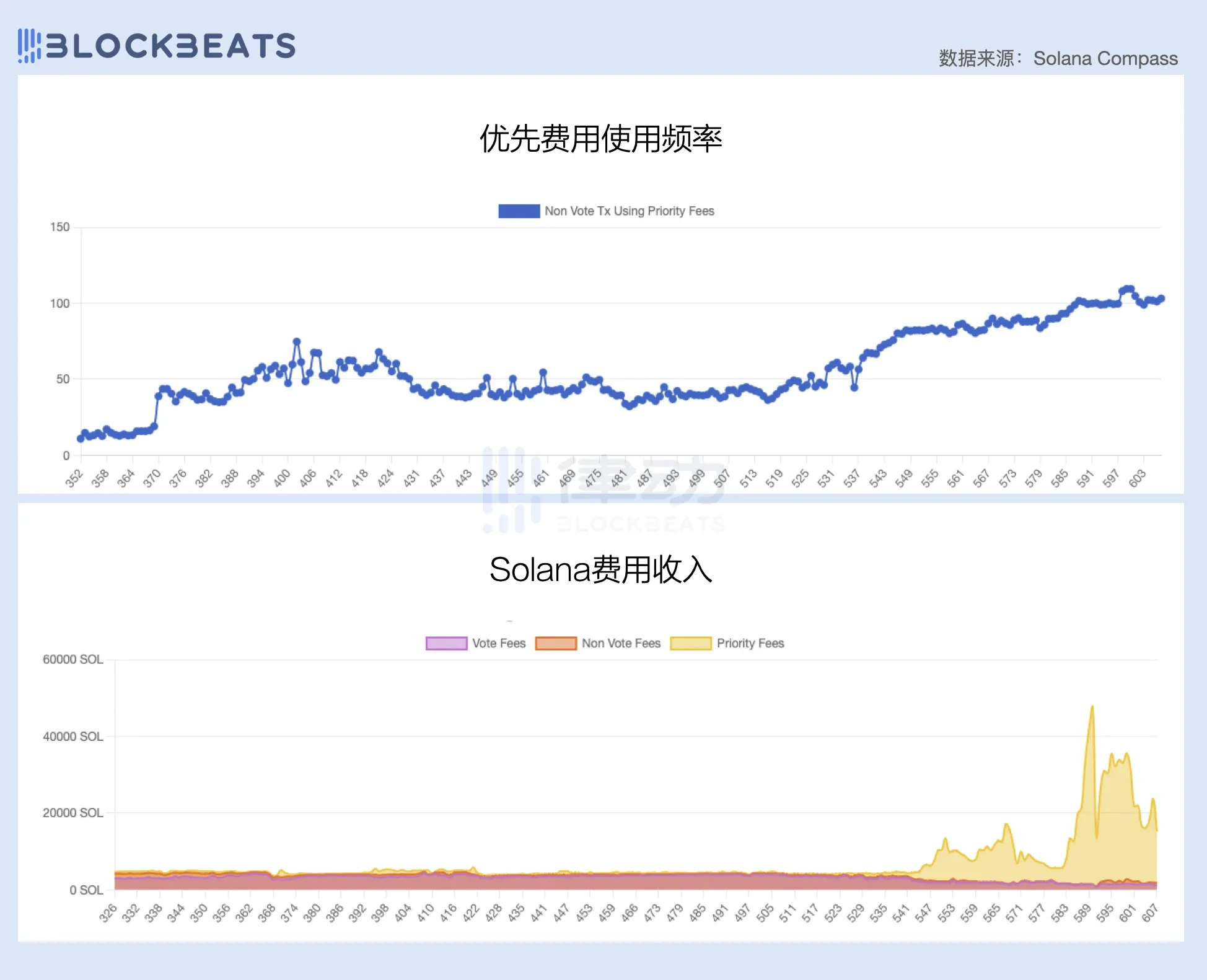

Al igual que Ethereum, el mecanismo de tarifas de Solana también se divide en tarifas base y tarifas de prioridad. Sin embargo, a diferencia del mecanismo dinámico de tarifas base de Ethereum, las tarifas base de Solana se miden estáticamente en Lamports (generalmente 0,000005 SOL), mientras que las tarifas de prioridad se miden en unidades de cómputo requeridas para cada transacción.

Como se puede ver en la figura siguiente, la proporción de tarifas de prioridad ha ido aumentando desde principios de año y la mayor parte de los ingresos por tarifas de la red Solana provienen de tarifas de prioridad. Según The Block, de Solanas registro -Los altos ingresos por comisiones de $15,6 millones en enero, $11,9 millones provinieron de tarifas prioritarias, lo que representa 92% de tarifas de transacciones sin derecho a voto.

Sin embargo, como muchas personas han experimentado por la mala experiencia de la red Solana durante el último mes, el actual mecanismo de tarifa de prioridad no parece resolver muy bien el problema de fijar el precio de un espacio de bloque específico. Aunque establecer una tarifa de prioridad puede aumentar las posibilidades de que una transacción se incluya en un bloque, debido a la naturaleza de la producción continua de bloques de Solanas, establecer una tarifa de prioridad más alta no garantiza que la transacción se incluya antes en el bloque.

La falta de un mecanismo de tarifas dinámico para fijar precios precisos en el espacio del bloque ha llevado a muchos robots a recurrir al envío de spam para incluir sus transacciones en los bloques, porque en la mayoría de los casos, el costo de la tarifa básica de 0,000005 SOL no excederá la ganancia esperada después de la transacción. es exitoso. De acuerdo a un informe de investigación Según Umbra Research, debido a los requisitos extremadamente altos de velocidad del buscador, las transacciones de arbitraje con tarifas de prioridad superiores a 0,02 SOL rara vez se ven en la red Solana, y actualmente alrededor de 96% de intentos de arbitraje en la red Solana fracasarán.

Una gran cantidad de transacciones fallidas consumieron seriamente el espacio del bloque, lo que no solo afectó la eficiencia de captura de valor de los validadores de los bloques que eran responsables de producir, sino que también provocó la pérdida de una gran cantidad de usuarios y volúmenes de transacciones. Después de que se cerró el grupo de memoria Jitos MEV a principios de marzo, Solana necesitaba urgentemente encontrar una solución de tarifas para fijar el precio de manera efectiva del espacio en bloque y aumentar los ingresos por tarifas de red.

Además de las dificultades de crecimiento por el lado de los ingresos, Solana necesita trabajar más en el control de costes si quiere lograr un equilibrio entre ingresos y gastos.

Para lograr un rendimiento ultraalto, los costos operativos del validador y del nodo de la red Solana son significativamente más altos que los de Ethereum. La broma de que ejecutar nodos de Solana colapsará la red de la empresa sigue siendo un estereotipo de muchas personas sobre la red Solana.

De acuerdo a Según Validators.app, 14% de validadores de Solana utilizan Latitude como equipo de hardware, con productos bare metal a partir de $350 por mes y tarifas mensuales C 3 Large que van desde $370 a $470. Además, muchos validadores optarán por utilizar servidores bare metal dedicados directamente, y la Fundación Solana también ha llegado a acuerdos a largo plazo con muchos centros de datos para garantizar la disponibilidad de racks y contratos mensuales.

Actualmente, la red Solana cuenta con más de 1.000 validadores en funcionamiento, pero la brecha de ingresos entre ellos es enorme. Los grandes validadores como Jito pueden ganar millones de dólares en ganancias gracias a las apuestas delegadas, mientras que muchos validadores tienen pérdidas. Además de los costos de custodia (que pueden alcanzar decenas de miles de dólares por año), los validadores de Solana también deben pagar las calificaciones para votar (Voting Fees). Según Helio Estadísticas , el coste fijo de cada Época es de unos 3 SOL.

Muchas personas han descubierto que para obtener ganancias, necesitan tener al menos 5000 SOL de fondos básicos y también deben tener sus propios ingresos por apuestas confiados. Por supuesto, esto aumenta indirectamente los gastos de marketing de los validadores. Y esto no incluye el costo de ejecutar el nodo Solana. Debido a los requisitos extremadamente altos de ancho de banda y tiempo de actividad, muchos miembros de la comunidad de Reddit dijeron que el nodo Solana solo puede ejecutarse en un centro de datos.

Para mantener una red de alto rendimiento, el costo que Solana paga a los supernodos debe ser alto. Según el plan de inflación de Solanas, la tasa de inflación anual inicial de la red es 8% y disminuirá a una tasa de 15% por año, manteniendo finalmente el índice de inflación anual en 1,5%.

El lado positivo es que Solana está diseñada para seguir la Ley de Moore y promete duplicar la escalabilidad de la red cada dos años basándose en el desarrollo de CPU y otras tecnologías, lo que significa transportar más usuarios y generar mayores ingresos por tarifas. En el lado negativo, Solana tardará unos 10 años en alcanzar su nivel de inflación objetivo y, antes de eso, es probable que la red permanezca en un estado de pérdidas.

Aunque usar gasolina baja para vencer a Ethereum funciona, es como un recorte de precio para los vehículos de nueva energía. No importa cuán feroz sea la guerra de precios, todavía hay que encontrar una manera de obtener ganancias. Las bajas tarifas significan que el punto de venta de Solana ya no es la prima global y el volumen se convierte en la clave para la supervivencia. Lo que los inversores deben considerar es cuánto tiempo puede durar su dinero.

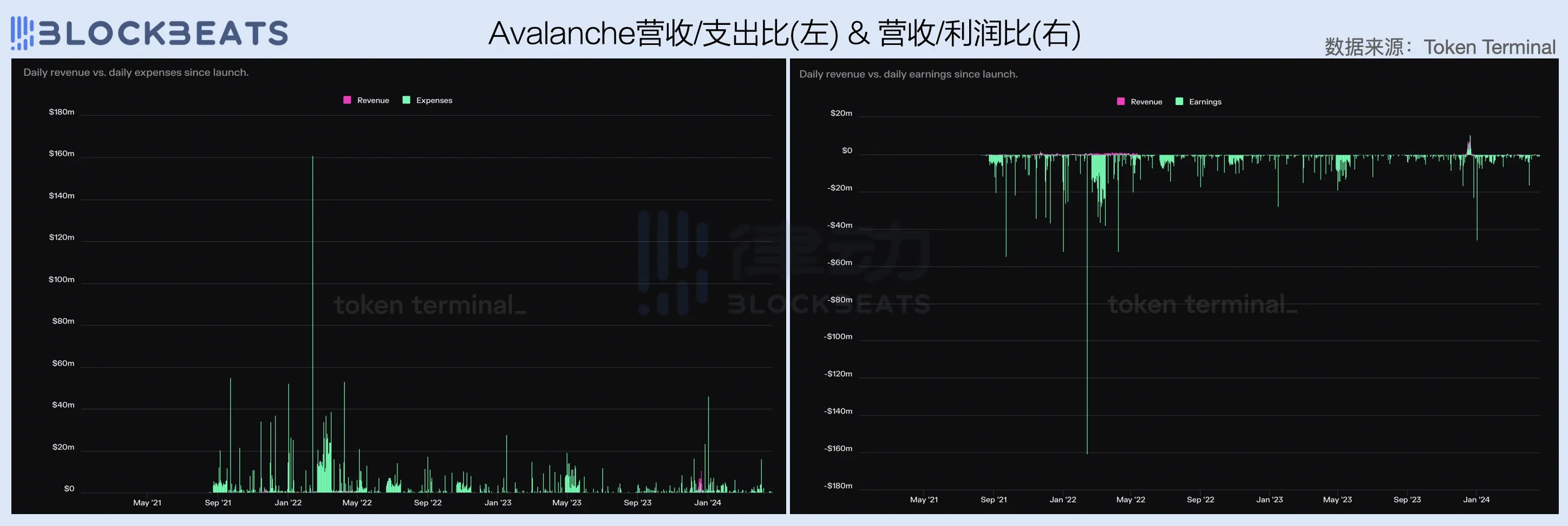

En comparación con los dos primeros, Avalanche se encuentra en la situación más grave, casi sin ingresos en el primer trimestre y también paga costos operativos relativamente altos. Esto también está relacionado en gran medida con la falta de atractivo de las aplicaciones ecológicas de Avalanchas en el último período. Desde finales del año pasado, Avalanche se ha convertido en un seguidor pasivo de los puntos calientes de la industria. Primero, AVAV siguió la tendencia de las inscripciones, y luego la fundación tardó en lanzar la fundación meme. Aunque se ha captado el tráfico, el efecto es regular y no se ha logrado ningún logro en la capacidad general de ingresos.

Aunque Avalanche ha utilizado 100% de sus tarifas de transacción para recompra y destrucción, si observamos durante un período de tiempo más largo, encontraremos que, excepto por el breve período de ganancias obtenidas a través de AVAV durante la fiebre de inscripción de EVM, la red Avalanche ha estado ardiendo. dinero como Solana como loco por el resto del tiempo.

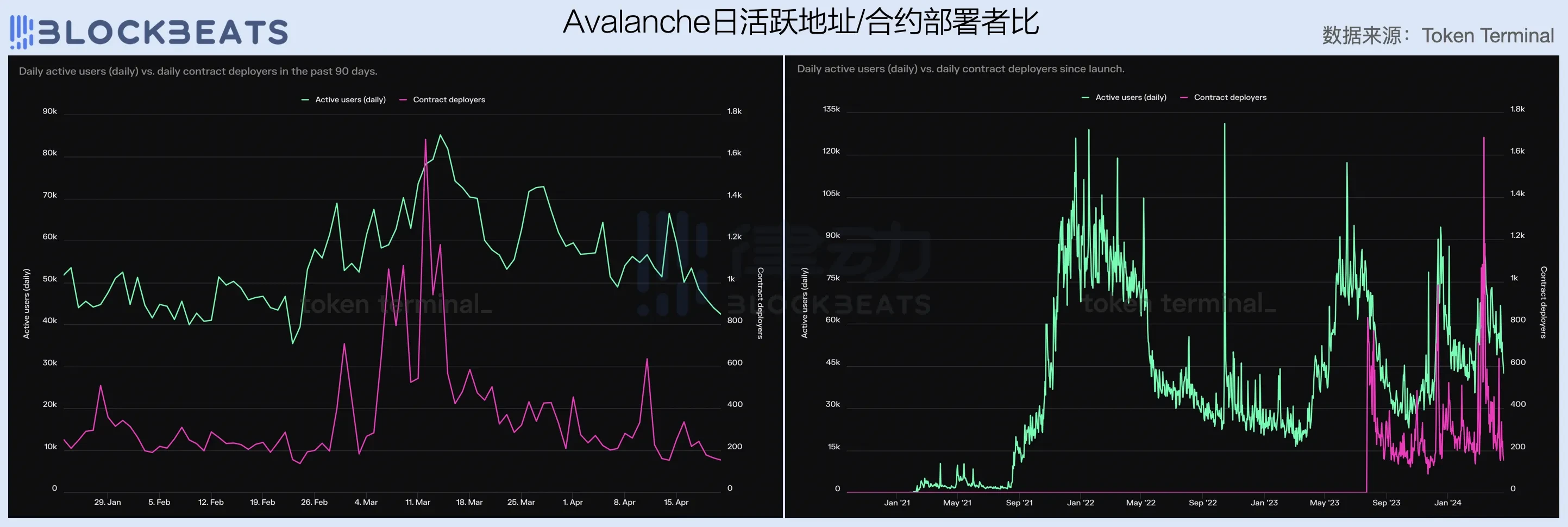

A juzgar por la cantidad de direcciones activas diarias y implementadores de contratos, la cantidad de usuarios y desarrolladores en el ecosistema Avalanche disminuyó drásticamente en el primer trimestre. A largo plazo, muestra una volatilidad extremadamente alta, lo que significa que la rigidez de los usuarios de la red es baja y se ve muy afectada por las condiciones del mercado y los puntos críticos.

De hecho, los datos pesimistas de Avalanches en el primer trimestre reflejan en cierta medida las dificultades y desafíos que enfrentará la actual cadena pública EVM e incluso las cadenas públicas que dicen tener nuevos lenguajes y nuevas narrativas, es decir, en el mercado de valores con lentitud. Debido al crecimiento de la base de usuarios de la industria y al exceso de oferta de espacio en bloques, es difícil que productos con una experiencia de usuario básicamente similar se destaquen en el mercado y acaparen el alimento de tigres como Ethereum y Solana. Al igual que las guerras en la era de Internet, la mayoría de las cadenas públicas actuales han optado por quemar dinero, pero el mismo problema persiste: si no hay esperanza, ¿cuánto tiempo estará dispuesto a persistir el capital?

Los altos costos operativos iniciales y la alta incertidumbre en los ingresos hacen que sea particularmente difícil iniciar un negocio de cadena pública, razón por la cual las 10 principales capitalizaciones del mercado criptográfico han cambiado con tanta frecuencia y dramáticamente en los últimos 10 años. Sin embargo, con el surgimiento de la tendencia de modularización liderada por Celestia y el desarrollo de infraestructura RaaS como Altlayer, la industria ha explorado gradualmente una oportunidad empresarial más segura que la cadena pública: L2.

Los costos operativos de una L2 incluyen el desarrollo previo, la ejecución del clasificador y la carga de transacciones empaquetadas (DA). Sin considerar los costos de desarrollo, los ingresos por tarifas en una L2 definitivamente pueden cubrir los costos de DA. Por lo tanto, en comparación con la cadena pública L1, L2 difícilmente enfrentará el problema de no llegar a fin de mes. Siempre que los costes operativos del clasificador sean lo suficientemente bajos, L2 es un negocio rentable. A medida que la infraestructura relevante para el lanzamiento de la cadena con un solo clic se vuelve cada vez más perfecta, el costo del espíritu empresarial L2 también disminuye constantemente, razón por la cual L2 ha aparecido en grandes cantidades recientemente.

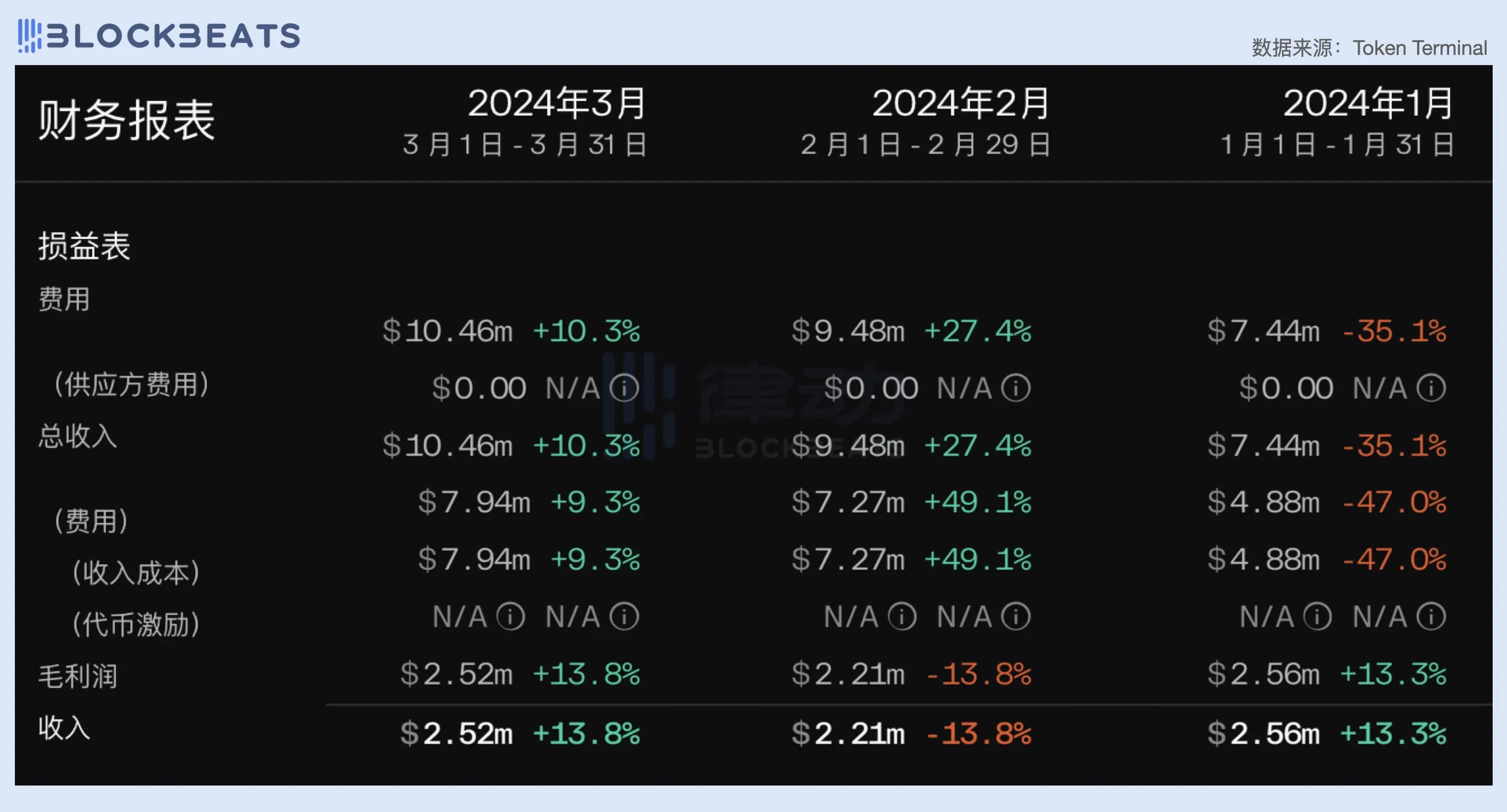

En este artículo, comparamos el rendimiento de tres L2: Arbitrum, Base y Blast. Encontrará que L1 considera la cuestión del punto de equilibrio, mientras que L2 parece considerar la cuestión de cuánta ganancia obtener. En el primer trimestre, las tres L2 fueron rentables, y Base y Arbitrum tuvieron ingresos superiores a $27 millones. Como nueva fuerza L2, los ingresos trimestrales de Blasts de $7,66 millones inevitablemente avergüenzan a los L1.

En detalle, los ingresos mensuales promedio de Arbitrum en el primer trimestre se mantuvieron estables en alrededor de $2,3 millones. En enero, los ingresos de la red de Arbitrum fueron de $7,44 millones y, después de deducir los costos de DA de $4,88 millones, la ganancia bruta fue de aproximadamente $2,5 millones. En marzo, los ingresos fueron de $10,46 millones, y después de deducir los costos de DA de $7,94 millones, la ganancia bruta también fue de alrededor de $2,5 millones.

Se puede ver que antes de EIP-4844 y la actualización de Cancún, el techo de ingresos de L2 era fijo y muy limitado. Debido a la relación lineal positiva entre los ingresos por comisiones y los costos en cadena, el margen de beneficio bruto de L2 se ha limitado a un rango fijo. Para Arbitrum, esta cifra se mantuvo entre 25% y 40% en el primer trimestre. Después de la actualización de Cancún, el costo de L2 usando Blob en DA se redujo considerablemente, lo que mejoró en gran medida el margen de beneficio bruto de L2. Como se puede ver en la figura siguiente, después de que EIP-4844 se puso en línea, el margen de beneficio bruto de L2 se mantuvo básicamente estable en 90%. Por supuesto, estos datos no tienen en cuenta los costes operativos del clasificador.

Sin embargo, la reducción de los costos de DA también reduce las tarifas de transacción. En ausencia de usuarios incrementales, esto significa una fuerte caída en los ingresos por tarifas de red. Como puede verse en la figura siguiente, aunque los costos operativos son casi nulos después de la actualización de Cancún, los ingresos por tarifas de la red Arbitrum también han disminuido significativamente. Según los datos de abril, los ingresos de Arbitrum se han reducido en casi 80%, solo alrededor de 2 millones de dólares estadounidenses, pero gracias a los costos extremadamente bajos de DA, finalmente logró una ganancia bruta de 1,88 millones de dólares estadounidenses, que es solo 25,3% menos que en marzo.

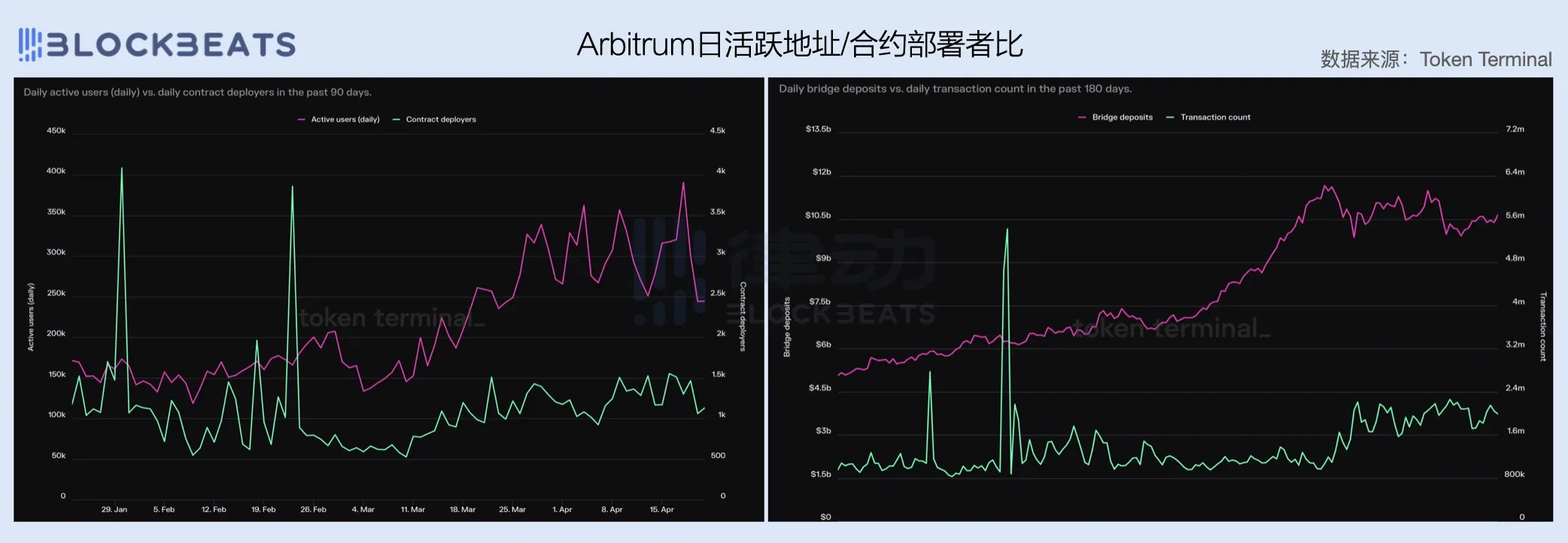

El margen de beneficio bruto ha llegado al extremo, pero los ingresos no pueden crecer. El cuello de botella del crecimiento de usuarios es también el mayor desafío al que se enfrenta Arbitrum. El crecimiento de las direcciones activas diarias de Arbitrum se desaceleró después de marzo, mientras que el número de implementadores de contratos no cambió mucho en el primer trimestre. La cantidad de activos y transacciones entre cadenas también dejó de crecer en marzo. Desde la perspectiva de los usuarios, el valor de la herramienta Arbitrums parece superar con creces el valor de su aplicación. Los escenarios de aplicación dentro del ecosistema son únicos. Por un lado, es difícil activar a los usuarios existentes y, por otro, es difícil retener a los nuevos usuarios. A los ojos de mucha gente, se ha convertido en una cadena de tránsito.

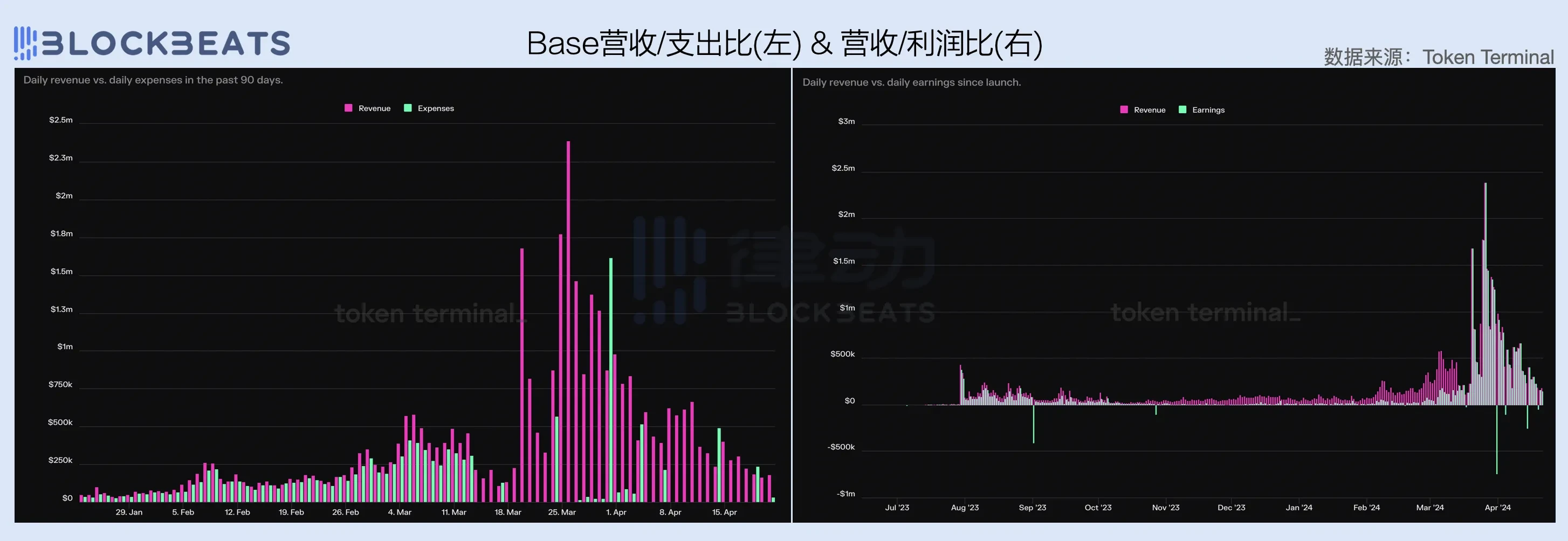

Los obstáculos al crecimiento no parecen ser un problema para Base. En marzo, Base experimentó un crecimiento explosivo, y los ingresos aumentaron más de 4 veces año tras año. Por un lado, los costes de DA cayeron drásticamente y, por otro, el número de usuarios aumentó considerablemente. Excluyendo los costes de DA de $6,34 millones, el beneficio bruto de la red Base en un solo mes fue el doble que el de Arbitrum en todo el primer trimestre.

Después de la actualización de Cancún, Base también experimentó una reducción a la mitad de sus ingresos, pero rápidamente revirtió la tendencia a la baja. A juzgar por los datos del beneficio neto, el beneficio de la red Bas ha ido aumentando desde principios de año. Después de EIP-4844, Base ha ganado mucho dinero directamente.

El explosivo crecimiento de los ingresos es inseparable del impulso narrativo de la Temporada Base. En el último trimestre, la red Base es una de las pocas redes con una alta tasa de crecimiento en la cantidad de direcciones activas diarias e implementadores de contratos. Sin embargo, cabe señalar que los desarrolladores de su ecosistema todavía muestran una fuerte especulación en el mercado. En abril, cuando la liquidez general se redujo, con la continua disminución del número de transacciones y de los ingresos por comisiones, el número de implementadores de contratos en la red Base también se redujo rápidamente a la mitad.

Vale la pena señalar que, aunque la popularidad general de la red Base ha disminuido significativamente en abril, algunas señales fundamentales sobre la Temporada Base aún se están fortaleciendo. Desde marzo, la circulación neta de USDC y el valor de los activos entre cadenas en la red Base han comenzado a aumentar rápidamente, y este impulso no se ha desacelerado significativamente incluso después de entrar en abril. Con la mejora de la liquidez del mercado en la segunda mitad del año, Base puede convertirse en uno de los ecosistemas más destacados de la industria de la criptografía.

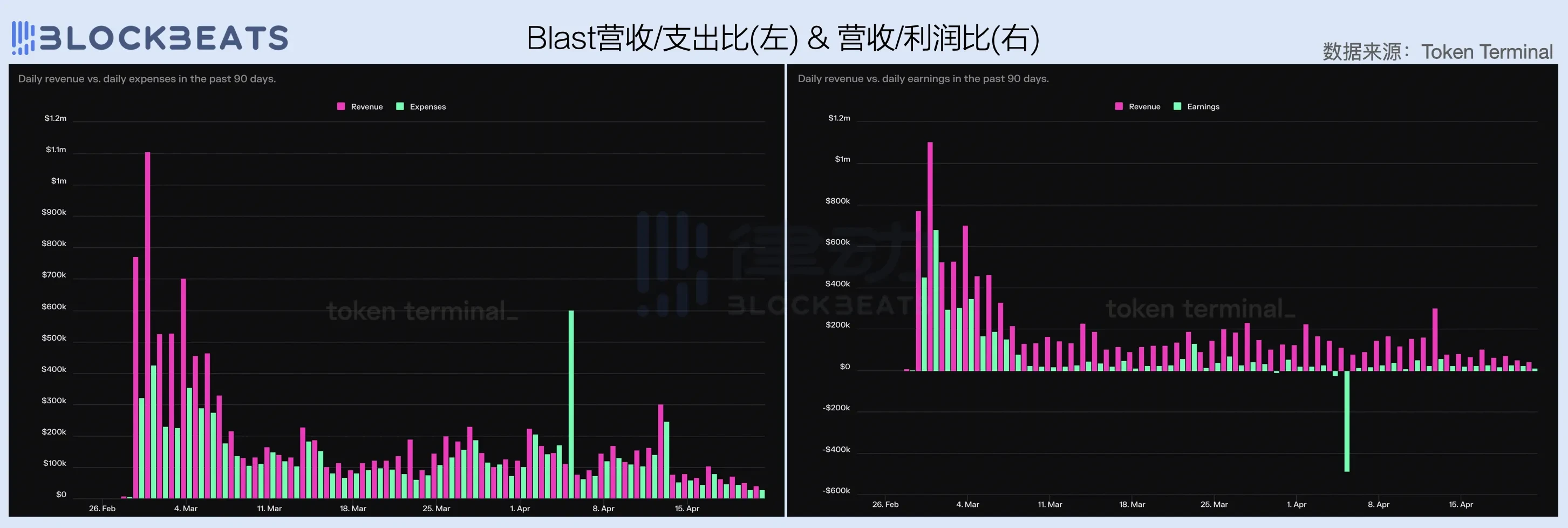

Con el respaldo de Paradigm, el tráfico de Tieshun IP, el apoyo de los KOL y la participación de los participantes del proyecto, Blast, como representante de la nueva fuerza L2, ha estado en el centro de atención desde su lanzamiento. Sin embargo, a juzgar por los datos financieros de los últimos dos meses, el desempeño de Blasts no es particularmente ideal. Después de lograr un punto culminante en marzo junto con todo el mercado de cifrado, Blast volvió a su forma original en abril, con ingresos inferiores a 60% desde marzo y una ganancia bruta de solo $700,000.

Un punto interesante es que, a diferencia de otras redes L2, los costos operativos de Blast no disminuyeron significativamente después de la actualización de Cancún. En cambio, se han mantenido en un nivel alto, lo que hace imposible que el margen de beneficio bruto de la red se supere.

Sin embargo, en comparación con la cuestión del margen de beneficio bruto, el dilema de Blast en términos de crecimiento ecológico es más preocupante. La cantidad de implementadores de contratos Blast ha disminuido drásticamente en el último mes, mientras que la cantidad de direcciones activas diarias y transacciones diarias se han estancado después de la disminución en las entradas de capital entre cadenas. Por supuesto, es un poco sesgado utilizar los datos de abril generados en el contexto de la debilidad general del mercado para evaluar Blast, pero para ser honesto, el desempeño de Blast en marzo no fue mucho mejor.

Al igual que Avalanche, la situación de Blast también recuerda al L2 de propósito general que está a punto de lanzarse, es decir, en el mercado de valores actual se ha dividido entre el L2 líder, es difícil para el nuevo L2 de propósito general lograr un efecto de escala. y conseguir una parte del mercado. Quizás en este entorno de competencia bursátil, la diferenciación, los campos verticales y los mercados pequeños y hermosos sean la salida.

Este artículo proviene de Internet: Informe financiero de la cadena pública del primer trimestre de 2024: ¿Cómo es el desempeño de los ingresos de las cadenas públicas?

En resumen, Ethereum fue testigo de un aumento en la actividad en cadena a medida que los tenedores reaccionaron a las incertidumbres regulatorias, lo que llevó a su mayor entrada de divisas en años. En medio de las preocupaciones regulatorias y las importantes entradas de divisas, el precio de Ethereum experimentó una caída notable de 10% durante la semana pasada. Sin embargo, los observadores del mercado explicaron que los fundamentos de Ethereum siguen siendo sólidos y que el activo principal podría presenciar un rebote del mercado pronto. La actividad en cadena indica una reacción notable a las incertidumbres regulatorias que rodean al segundo activo digital más grande por capitalización de mercado, Ethereum. Se registró un aumento significativo en la cantidad de tokens enviados a intercambios de cifrado centralizados. Este es el mayor jamás registrado desde septiembre de 2022, lo que influye profundamente en el precio de Ethereum. Ethereum ve la mayor entrada de divisas en 2 años Ethereum se ha enfrentado a un escrutinio considerable recientemente. Los críticos dentro de la comunidad de criptomonedas citan...