My XP

0

Login

En primer lugar, analizamos el estado actual del ecosistema DeFi de las cadenas públicas principales desde la esencia de los ataques MEV, porque esto afecta directamente la actividad de MEV en la cadena. Luego, utilizamos Ethereum, Solana, Aptos y Sui, cuatro cadenas públicas principales y relativamente activas, como los principales objetivos de análisis para analizar la relación entre la arquitectura de la cadena pública MEV y el desarrollo de MEV. Descubrimos que el sistema MEV está en realidad estrechamente relacionado con el orden de la arquitectura y las transacciones, lo que también afecta directamente la experiencia del usuario.

En modelos como Sui y Ethereum que usan tarifas de gas para clasificar las transacciones, cuando las transacciones en cadena están activas (como transacciones activas de Meme, grandes cambios de precios, NFT Mints, etc.), se fomentará un círculo vicioso de tarifas de gas más altas, lo que a su vez evitará que algunos usuarios participen en el mercado en este momento. Sui no tiene el mecanismo de suavizado de EIP-1559, por lo que las tarifas de gas de Sui fluctúan de manera más drástica y el crecimiento de Ethereum bajo este protocolo es relativamente suave.

En un modelo de ordenamiento basado en una función determinista como Aptos, el MEV se concentrará en la cola, porque el nodo líder tendrá una vista completa del bloque solo después de que se complete el ordenamiento. Esto también hace que el MEV en Aptos sea más complicado, con menos ataques preventivos y tarifas de gas más moderadas.

En Solana, que es similar a Aptos, la clasificación se basa en el modelo determinista FCFS, por lo que los buscadores priorizan la velocidad, lo que hará que los buscadores con mejor hardware obtengan más ganancias. Al mismo tiempo, confiar en la velocidad inundará toda la red con una gran cantidad de robots que envían la misma transacción para maximizar la inclusión de sus propias transacciones en el bloque, lo que provocará que la red se colapse. Jito Labs introdujo un pseudo-Mempool similar a Ethereum, que admite tarifas prioritarias para adelantarse a las transacciones, lo que también genera una alta volatilidad de las tarifas de gas y una gran cantidad de transacciones basura.

Podemos ver que las diferentes arquitecturas y modelos de ordenamiento de transacciones conducirán naturalmente al estado de mercado MEV correspondiente. Estos se pueden predecir en función de las transacciones y arquitecturas. Por lo tanto, para Ethereum en sí, EIP-1559 es un parche para lidiar con el mecanismo de prioridad de ordenamiento de las tarifas de gas (que implica la redistribución del valor y la suavización de la curva de crecimiento del gas), pero esto todavía no puede resolver el ataque Sandwitch y la experiencia de usuario extremadamente pobre de alto Gas. Por lo tanto, la solución actual para MEV es principalmente construir un mercado transparente y abierto, pero la experiencia de usuario extremadamente pobre causada por el ataque sándwich real aún necesita ser resuelta de manera específica. Al mismo tiempo, los problemas causados por la arquitectura y los protocolos derivados también deben discutirse cuidadosamente. Ethereum y Solana representan dos arquitecturas, y los problemas que enfrentan también son diferentes, por lo que deben verse caso por caso.

Al mismo tiempo, también nos dimos cuenta de que, a excepción de Ethereum, la mayoría de las cadenas públicas tienen una investigación relativamente superficial sobre MEV, principalmente debido a la falta de comunidades correspondientes para realizar una investigación exhaustiva y un respaldo de datos en cadena. Aquí todavía hay un espacio de investigación relativamente amplio, especialmente para cadenas públicas emergentes como DAG y nuevos modelos de clasificación y otras cuestiones a nivel de arquitectura.

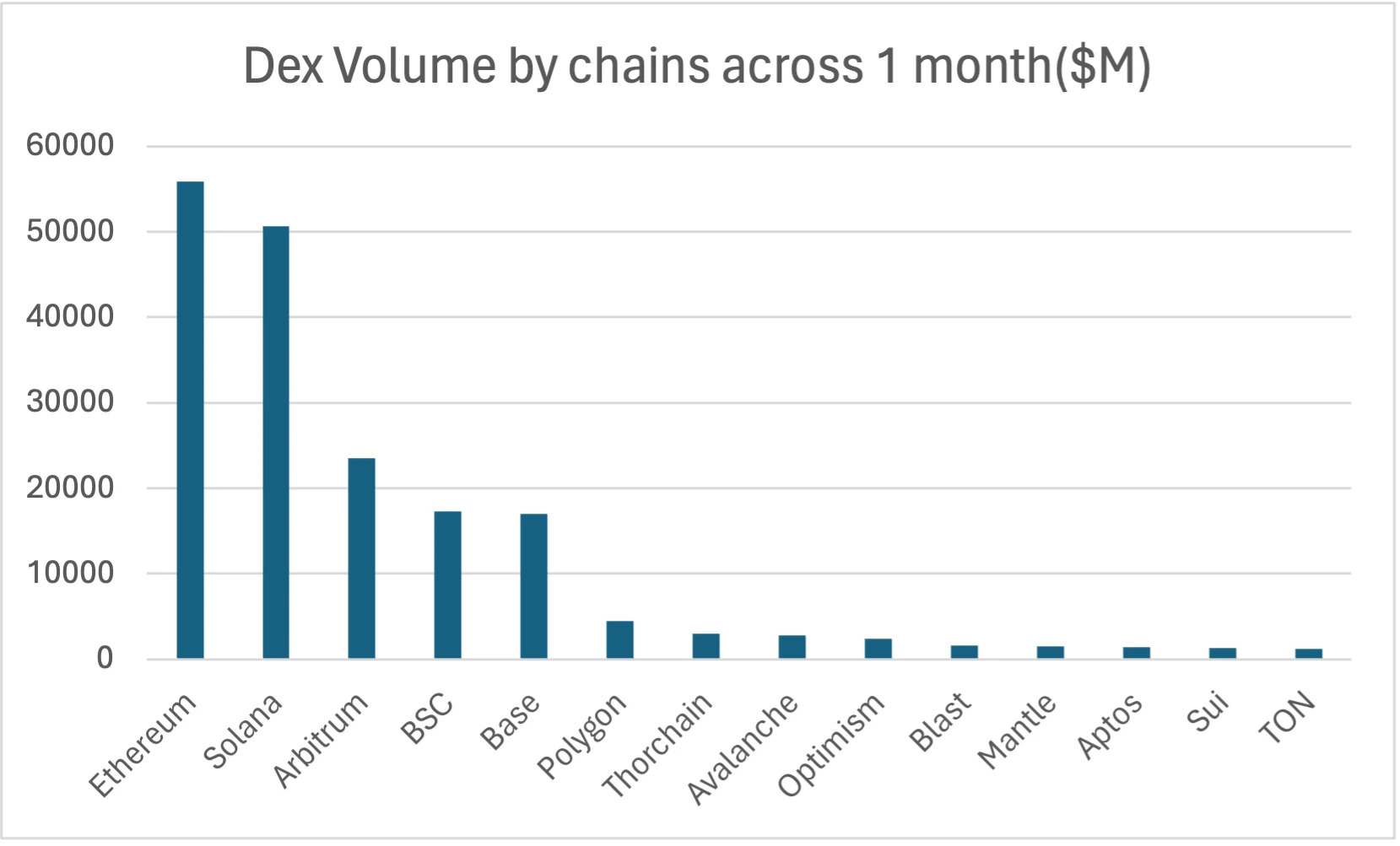

Volumen DEX por cadenas

Existen tres métodos principales de MEV: Sandwich, Arbitraje y Liquidación. Estos tres métodos están relacionados esencialmente con DeFi, especialmente los dos primeros con el mayor volumen de transacciones, que están relacionados con DEX. Por lo tanto, cuanto mayor sea el volumen de transacciones DEX en la cadena, más ganancias y oportunidades se pueden obtener, y más intensa será la competencia correspondiente. En el volumen DEX en el último mes, Ethereum y Solana superaron con creces a otras cadenas públicas, lo que también significa que el MEV de estas dos cadenas públicas es el más activo.

Al mismo tiempo, como Ethereum toma a L2 como su principal objetivo de expansión, las Capas 2 emergentes como Arbitrum y Base también tienen altos volúmenes de transacciones, pero esta parte de MEV a menudo la gana Sequencer. Con la descentralización gradual de Sequencer, los problemas de MEV de Capa 2 y las oportunidades potenciales surgirán gradualmente.

Además de Ethereum y Solana, excluyendo la Capa 2, la Capa 1 con mayor volumen de transacciones es BSC, con un volumen de transacciones DEX de aproximadamente $17.3 mil millones en el último mes. BSC es una bifurcación de Ethereum, por lo que su arquitectura es similar y no entraremos en detalles. A continuación, presentaremos la arquitectura de Ethereum, Solana y las cadenas públicas DAG emergentes como Sui y Aptos, así como el desarrollo de MEV.

Arquitectura MEV de Ethereum

En Ethereum, Flashbots introdujo MEV-boost para hacer que todo el proceso MEV sea transparente. Esta arquitectura se llama PBS. Presentemos brevemente todo el modelo de subasta sellada PBS (Proposer Builder Seperate). Cuando un usuario envía una transacción a través de un agente RPC, RPC es equivalente a ejecutar un nodo, enviar la transacción al Mempool público y varios constructores encuentran las transacciones más adecuadas para ordenarlas para generar un bloque que maximice las ganancias (la maximización de las ganancias se refiere al procedimiento de transacción Base+Priority+MEV). Luego, varios constructores interactúan con el Proponente a través del Retransmisor. El Retransmisor es un puente para que varios constructores interactúen con el Proponente. El Constructor envía una cotización al Retransmisor, y el Retransmisor envía múltiples encabezados de bloque y cotizaciones correspondientes al Proponente. El Proponente generalmente adopta el bloque con la cotización más alta. Entre ellos, el Relayer implementará la especificación MEVBboost, que es una especificación técnica propuesta por Flashbot sobre cómo estandarizar la puja interactiva entre el Builder y el Proponente. En este proceso, toda la información está sellada y el Relayer solo envía el encabezado del bloque al Proponente, por lo que este es resistente a la censura.

Sin embargo, bajo la arquitectura actual de PBS, hemos visto que desde la introducción de la especificación MEV-BOOST, este mecanismo de subasta de oferta sellada que maximiza las ganancias ha llevado a la orientación gradual del Constructor y el Buscador hacia la cooperación y la confianza. Una vez que los intereses tanto del Buscador como del Constructor están vinculados, esta tendencia de centralización también es muy obvia. Bajo POS, conducirá a la centralización del Validador. Toda la cadena de la industria MEV se ha vuelto muy centralizada en todos los eslabones, y también ha introducido el problema de la confianza entre múltiples partes. El Buscador confía en el Constructor, y el Constructor y el Proponente confían en el Retransmisor. El desarrollo de la centralización y la confianza de MEV viola claramente la visión última de Ethereum de descentralización y falta de confianza.

Estadísticas de MEV después de la fusión con ETH, fuente: biblioteca MEV

En Ethereum, se ha extraído un total de $570 millones en valor de la cadena desde la Fusión, de los cuales los Buscadores recibieron un total de 15,2% del valor, y los 84,8% restantes fueron devueltos al ecosistema, la mayoría de los cuales fueron obtenidos por los Validadores, o stakers de POS, y el resto fue obtenido por todos los poseedores de tokens.

Por categoría, fuente: biblioteca MEV

Como se puede ver en la figura anterior, Sandwich como efecto negativo de MEV representa alrededor de 66% del volumen total de transacciones, que también es la principal actividad en cadena con el mayor impacto en la experiencia de usuario. Los buscadores tienden a tener un margen de beneficio más alto en Arbitrage, alrededor de 18,4%, y este es un MEV más beneficioso. Creemos que este fenómeno del margen de beneficio se debe a la alta volatilidad de las criptomonedas.

Aunque la fuga promedio de MEV es de 15,2%, lo cual no es inaceptable, el principal impacto de MEV es la experiencia del usuario, especialmente bajo el mecanismo EIP-1559. En un mercado altamente volátil, los robots en cadena serán más activos en la búsqueda de oportunidades de arbitraje. Ethereum está ordenado por tarifas de gas, por lo que todos compiten por las tarifas de manejo, lo que aumentará el costo del gas para los usuarios. El mecanismo EIP-1559 no ha sido particularmente exitoso en suprimir la tasa de crecimiento de este gas, lo que resultó en un fuerte aumento de las tarifas de gas en un corto período de tiempo.

Distribución de beneficios comerciales de MEV, fuente: Eigenphi

En Ethereum, la gran mayoría de las ganancias de cada transacción de MEV se concentran alrededor de 0,9 u.

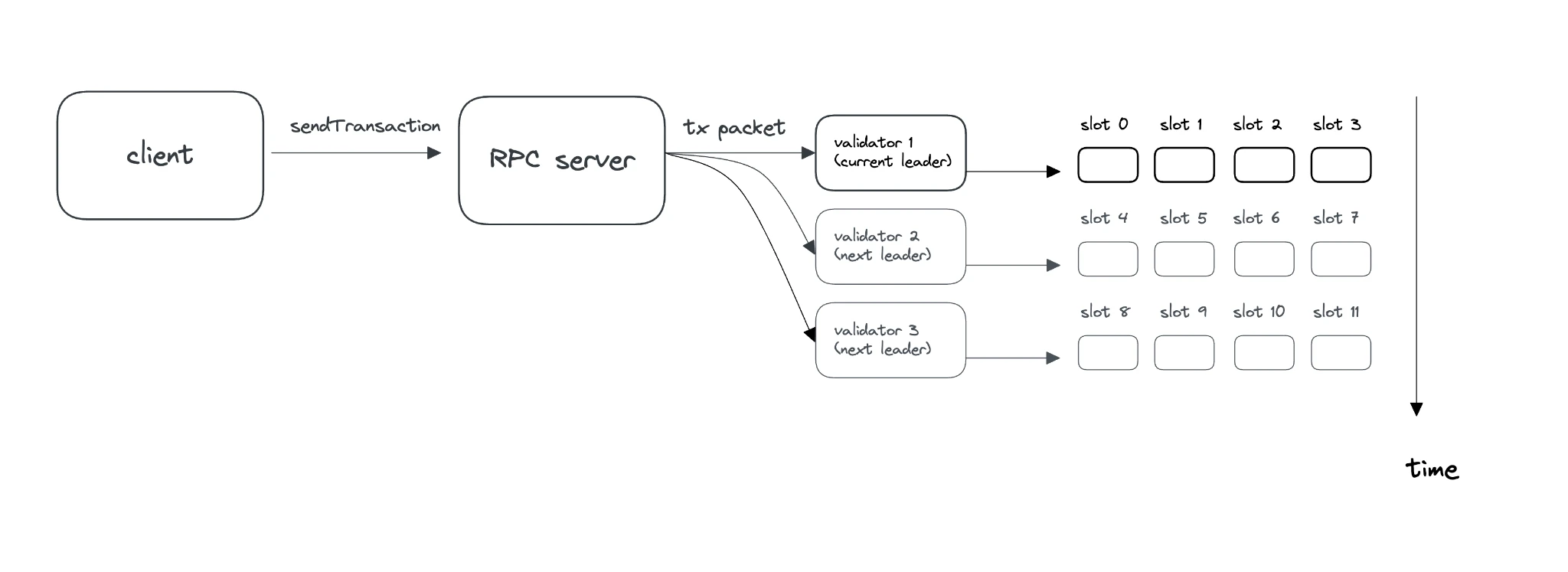

Arquitectura de Solana. Fuente de la imagen: Investigación Umbra

En el mecanismo de generación de bloques de Solanas, dado que RPC interactúa directamente con el Líder y adopta el principio FCFS, no tiene un Mmepool como Ethereum.

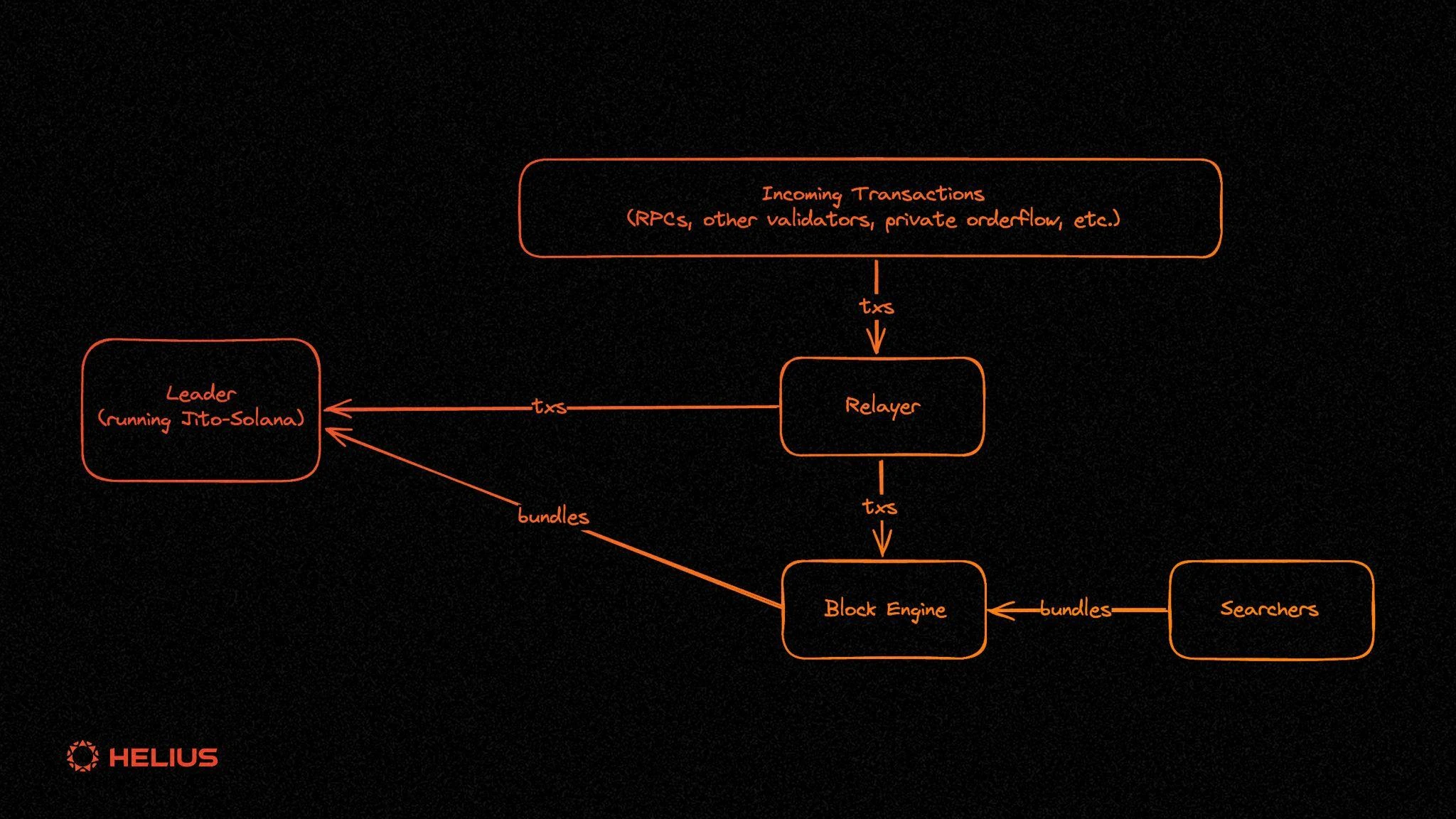

Arquitectura compatible con MEV bajo el cliente Jito, fuente: Helio

El cliente de Jito Labs ocupa actualmente el 50% de la cuota de mercado de clientes, por lo que Jito Labs ha creado un pseudo mempool por sí mismo. Los usuarios entran en un pseudo mempool a través de RPC y permanecen allí durante unos 200 ms. Jito Labs ofrece una garantía de inclusión fuera de la cadena para asegurar que todas las transacciones del paquete se incluyan en el bloque. Los buscadores pueden pujar por la oportunidad de atacar las transacciones pendientes. Los buscadores pujan por el paquete que maximiza las ganancias y, a continuación, el motor de bloques es responsable de encontrar el paquete con la puja más alta y enviarlo al líder que ejecuta el cliente de Jito Labs.

Esta es la causa principal de MEV, pero MEV tiene sus externalidades positivas y demanda. Si Jito Labs no hace pseudo mempool, otros proyectos lo harán, por lo que Jito Labs elige apoderarse de este mercado para hacer que todo el proceso MEV sea más transparente y justo, y reducir las externalidades negativas. Por supuesto, esta demanda de bots MEV pone a los usuarios en la posición más vulnerable, porque los validadores cobrarán tarifas, los bots MEV obtendrán beneficios de arbitraje, pero los usuarios sufrirán un mayor deslizamiento y posibles transacciones fallidas.

El diseño fundamental de Solana es FCFS, por lo que no habrá un aumento drástico en las tarifas de gas durante las horas pico de actividad de la red. Después de que el cliente de Jito Labs introdujera el pseudo pool de memoria, los bots de MEV solían usar la velocidad para adelantarse a las transacciones y, como las tarifas de manejo eran relativamente fijas y bajas, los bots de MEV solían enviar una gran cantidad de transacciones idénticas sin escrúpulos, lo que indirectamente conducía a ataques DDOS. Dado que el cliente eligió el protocolo QUIC para enviar transacciones por velocidad, el cliente a menudo mantenía canales de transacción entre múltiples usuarios. Cuando el cliente no puede realizar una gran cantidad de transacciones, desconectará ciertas conexiones por sí solo y los usuarios a menudo carecen de beneficios económicos. El cliente se confabulará con MEV para desconectar a los usuarios, lo que también hace que los usuarios no puedan enviar transacciones durante las horas pico. En realidad, esto es un posible ataque de censura.

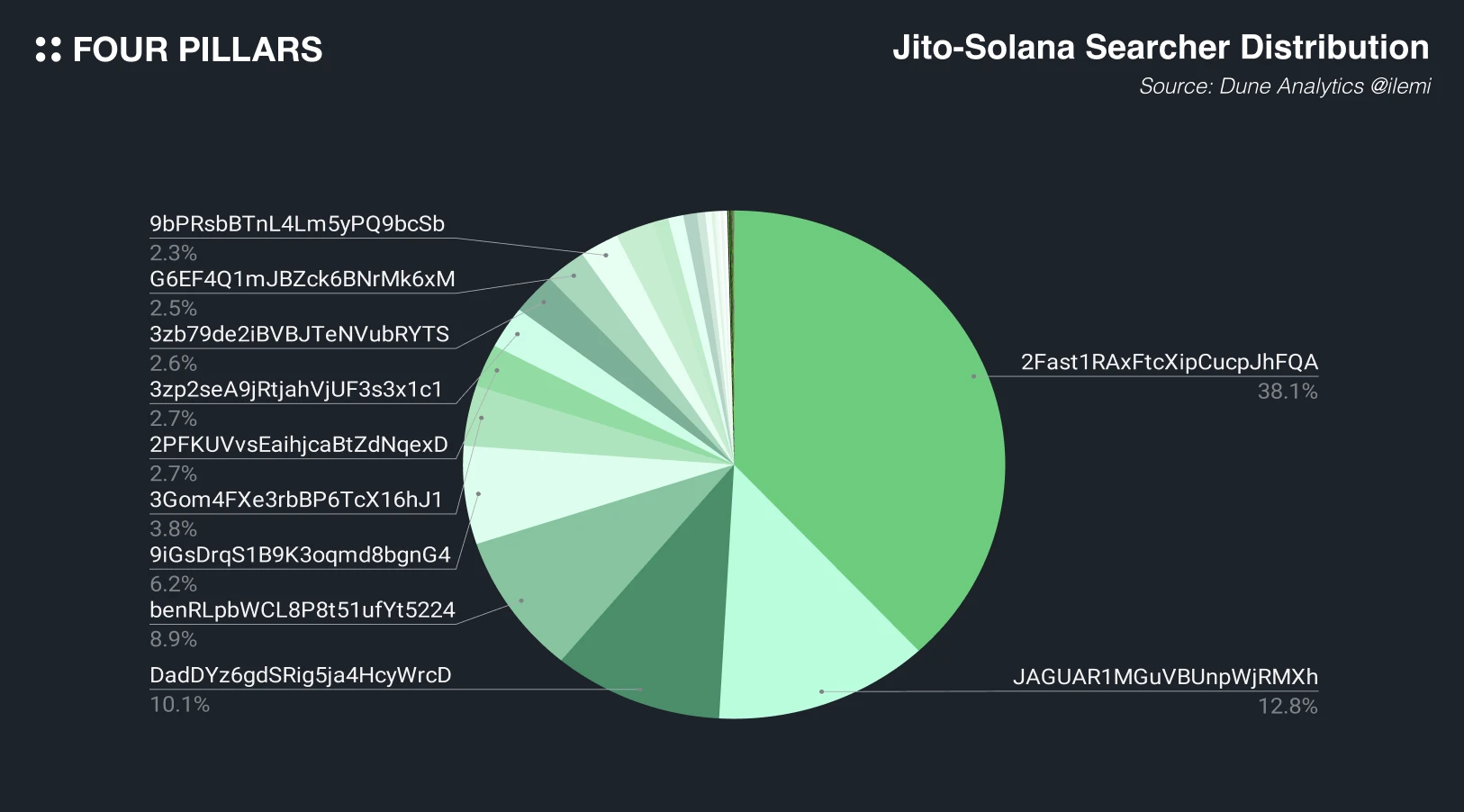

Distribución de beneficios de los buscadores, fuente: Cuatro pilares

En esta arquitectura, la velocidad es la prioridad número uno. Esto también conduce a la concentración de beneficios entre los buscadores, ya que aquellos con mejor hardware pueden obtener más beneficios.

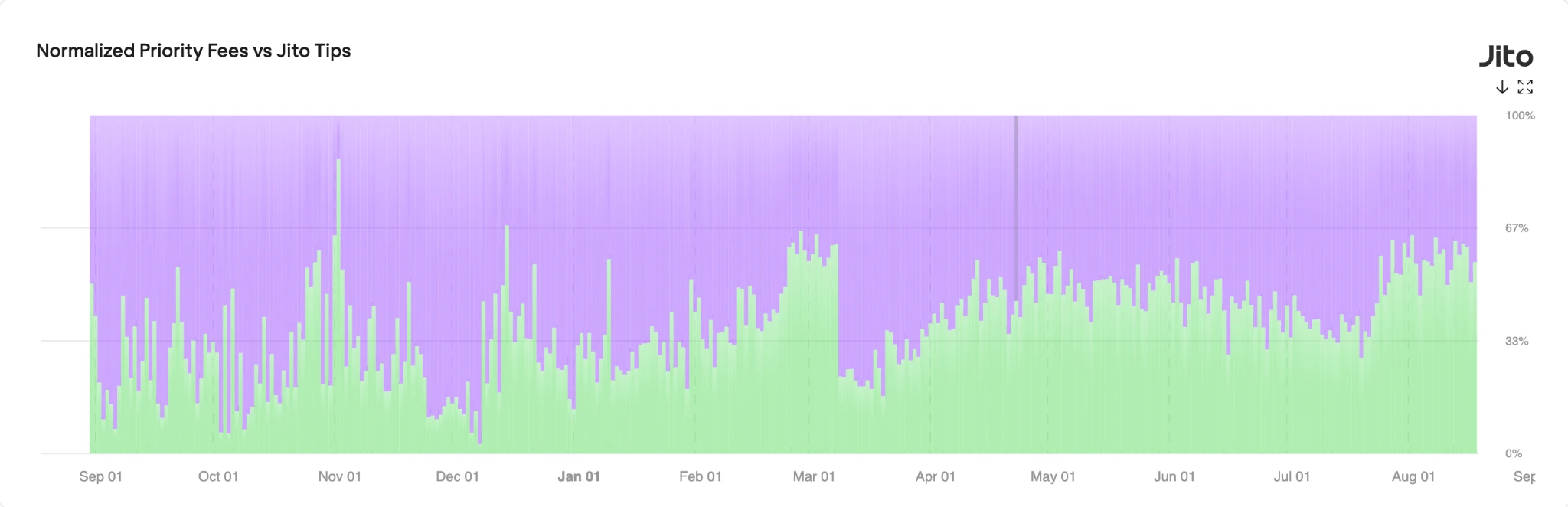

Relación entre las tarifas de prioridad y las propinas de Jito. Fuente: jitos

Después de que Jito Labs introdujera el pseudo mempool, también admitió tarifas prioritarias, lo que permitió a los constructores de bloques pujar por paquetes. En el cliente pseudo mempool creado por Jito Labs, se quemarán las tarifas prioritarias, que son aproximadamente la mitad de las tarifas de gas.

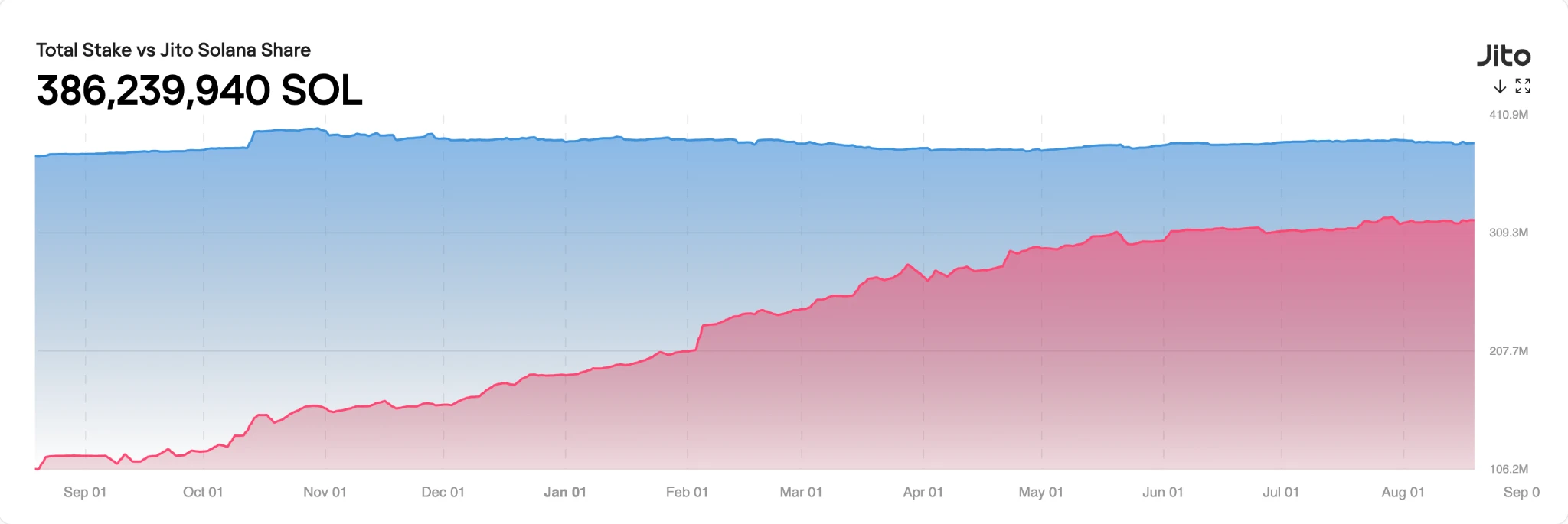

Porcentaje de Sol apostado por el cliente de Jito: Fuente: jitos

Actualmente, MEV en Solana sigue siendo relativamente simple. En comparación con Ethereum, Ethereum utiliza el precio del gas como el principal método de clasificación, mientras que Solana utiliza el algoritmo FCFS. Debido al bajo costo, los buscadores naturalmente tienden a enviar una gran cantidad de transacciones idénticas a la red para asegurarse de que se incluyan correctamente. La velocidad no es la primera prioridad en Ethereum, lo que también provocará grandes fluctuaciones en las tarifas del gas. Ambas soluciones conducirán a una mala experiencia del usuario durante las horas pico, una es que las transacciones no se pueden enviar y la otra es que las transacciones tienen altas tarifas de procesamiento.

Cabe señalar que debido a la existencia del pseudo mempool, el ataque sándwich provocado por MEV provocó que los usuarios sufrieran una experiencia de usuario muy deficiente. Por lo tanto, la fundación y jito cooperaron para cerrar el mempool y también revisaron estos validadores, eliminando por la fuerza de la red de validadores a los validadores involucrados en el ataque sándwich.

Aptos es similar a Sui en el sentido de que ambos se basan en DAG. En este artículo, nuestro objetivo es brindarles a los lectores una introducción básica a Narwhal Mempool y analizar cómo el orden de las transacciones dentro de DAG afecta a MEV.

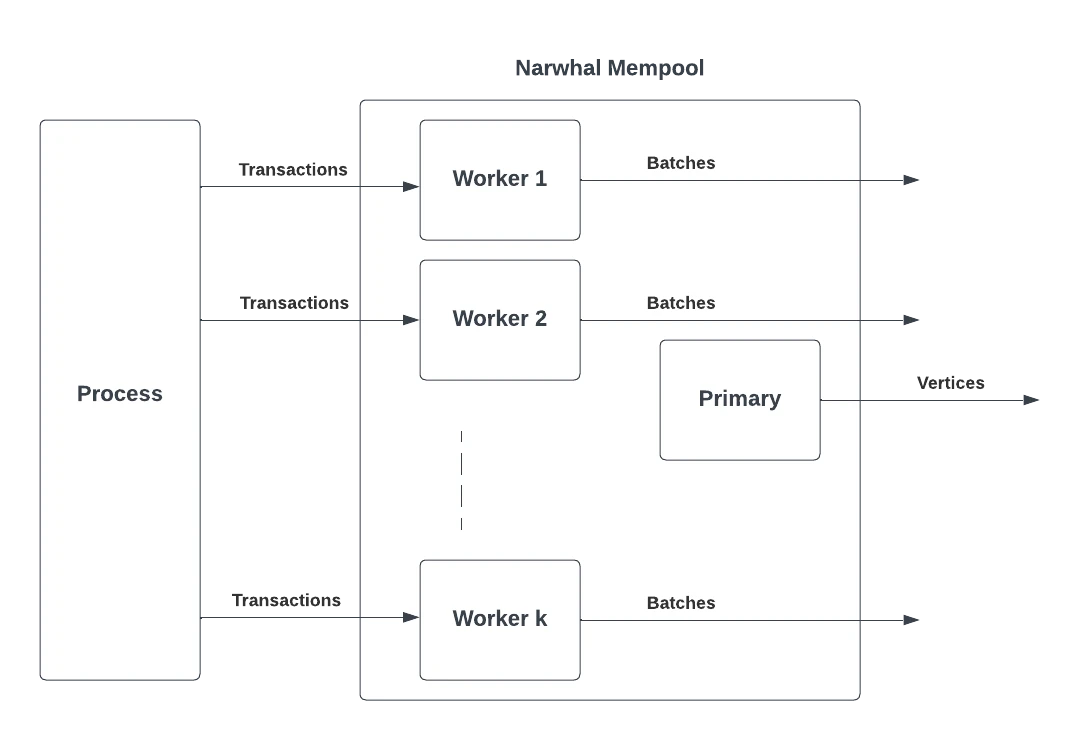

Narval Mempool, Fuente de la imagen: El shrothrium de Rohan

En el algoritmo DAG, los usuarios envían transacciones a los trabajadores, y luego estos pueden procesar transacciones no relacionadas en paralelo. Los trabajadores empaquetan las transacciones en lotes y las transmiten a otros nodos. Un nodo principal administra varios nodos de trabajadores. El nodo principal es responsable de recopilar los resúmenes de estos lotes y los certificados de prueba para formar bloques y transmitirlos. Finalmente, estos bloques formarán un vértice del DAG. Como se muestra en los pasos anteriores, las transacciones en estos bloques aún no se han ordenado ni ejecutado.

Luego, se utilizará un algoritmo de clasificación como Suis Bullshark. Este algoritmo seleccionará un líder y verificará si ha recibido suficientes votos. Luego, el líder utilizará funciones deterministas para clasificar las transacciones globales, como tarifas de gas, aleatoriedad y otros factores. Después de la clasificación, el bloque se transmitirá a todos los validadores, quienes verificarán el contenido y la clasificación del bloque, y luego todos los validadores deberán ejecutar las transacciones en el bloque.

Bajo la combinación de algoritmos de DAG + Bullshark, se selecciona un Líder en cada ronda para la clasificación global. La fuga de MEV a menudo está relacionada con la clasificación de transacciones. Una vez que ve el orden de las transacciones, puede insertar transacciones para extraer MEV. En un bloque, si la transacción de los nodos Líder se coloca en la primera mitad, que llamamos la parte superior del bloque, se le puede dar prioridad para procesar la transacción; si la transacción se coloca en la segunda mitad, que llamamos la parte inferior del bloque, se puede obtener una vista completa del bloque para construir un MEV más complejo.

En Sui, las reglas de ordenación de transacciones se basan en las tarifas de gas más comunes. Por lo tanto, en este entorno, generalmente se realizan algunas operaciones de arbitraje, como el arbitraje CEX-DEX. Cuando encuentra una oportunidad de arbitraje en una transacción, solo necesita iniciar una transacción de copia con una tarifa de gas más alta, por lo que esto es determinista en la ordenación.

Aptos adopta otras estrategias de clasificación, por lo que el Líder también necesita volver a clasificar todas las transacciones de acuerdo con la estrategia antes de poder determinar todas las transacciones y tener una vista completa del bloque. En este momento, sus transacciones solo se pueden colocar al final del bloque. Esto también hace que el MEV en Aptos sea más complicado, porque estos MEV a menudo no son transacciones preventivas, sino MEV complejos bajo una vista completa.

Desde el punto de vista de la experiencia del usuario, los usuarios a menudo se enfrentan a tarifas de gas más altas en Sui Chain, porque las estrategias MEV se llevan a cabo con un alto nivel de gas, lo que generará competencia por este. Aptos es elogiado por tener una buena experiencia de usuario porque no está clasificado por tarifas de gas, por lo que la complejidad de los ataques MEV del nodo líder suele ser mayor, lo que significa costos más altos. Pero la experiencia del usuario es mejor.

En modelos como Sui y Ethereum que usan tarifas de gas para ordenar las transacciones, cuando las transacciones en cadena están activas (como transacciones activas de Meme, grandes cambios de precios, NFT Mints, etc.), promoverán un círculo vicioso de tarifas de gas más altas, lo que evitará que algunos usuarios participen en el mercado en este momento. Sin embargo, la estrategia de Aptos de ordenar primero y luego mostrar minimiza el MEV de los usuarios durante el proceso de transacción y aumenta el costo y la complejidad de la estrategia MEV.

Tarifa de transacción de Aptos, fuente: El bloque

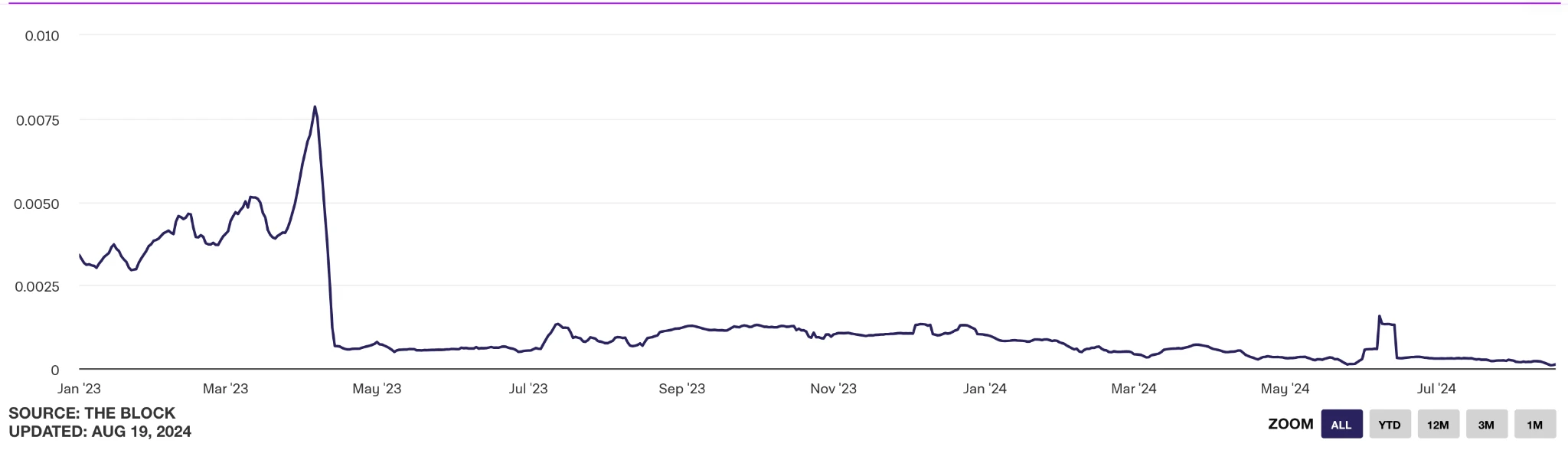

TARIFAS DE GAS SUI, Fuente de la imagen: Explorador de Sui

Según datos históricos, las tarifas de gas promedio en la cadena de Aptos y Sui están en el mismo orden de magnitud, 0.0 0x. Sin embargo, se puede ver en el gráfico que la tarifa de gas de Sui es propensa a grandes fluctuaciones, mientras que Aptos es relativamente más fluida. La razón de esta experiencia de usuario también es inseparable del MEV que aporta su algoritmo de clasificación.

https://www.umbraresearch.xyz/writings/mev-on-solana

Descargo de responsabilidad:

El contenido anterior es solo de referencia y no debe considerarse como asesoramiento. Busque siempre asesoramiento profesional antes de realizar cualquier inversión.

Empresas de puertas es el brazo de capital de riesgo de Gate.io, centrado en inversiones en infraestructura descentralizada, ecosistemas y aplicaciones que cambiarán el mundo en la era de la Web 3.0. Empresas de puertas trabaja con líderes de la industria global para empoderar a equipos y empresas emergentes con pensamiento innovador y capacidades para redefinir los modelos de interacción social y financiera.

Página web oficial: https://ventures.gate.io/ Gorjeo: https://x.com/gate_ventures Medio: https://medium.com/gate_ventures

Este artículo proviene de Internet: Gate Ventures Research Insights: Estado actual de MEV en las principales cadenas públicas

La próxima semana, 15 proyectos tendrán eventos de desbloqueo de tokens. ZETA y MAV tendrán enormes cantidades desbloqueadas, mientras que los tokens restantes tendrán pequeñas cantidades desbloqueadas. Twitter del proyecto ZetaChain: https://twitter.com/zetablockchain Sitio web oficial del proyecto: https://www.zetachain.com/ Número de tokens desbloqueados esta vez: 54,74 millones Cantidad desbloqueada esta vez: Aproximadamente 40,67 millones de dólares estadounidenses ZetaChain es una cadena de bloques pública fundamental que permite contratos inteligentes universales de cadena completa y mensajería entre cualquier cadena de bloques. ZetaChain tiene como objetivo construir un ecosistema criptográfico fluido de múltiples cadenas. Estos contratos inteligentes de "cadena completa" pueden enviar datos y valor entre cadenas de bloques conectadas, incluidas Bitcoin, Ethereum, Polygon y más. ZETA se encuentra en un período de lanzamiento rápido, desbloqueando principalmente 26,26 millones (US$18,49 millones) y 18,67 millones (US$13,15 millones) de consultores ZETA. Otros montos incluyen US$1,000,000 para el crecimiento del ecosistema, US$1,000,000 para el crecimiento de usuarios y…