My XP

0

Login

Artículo original de: Tom Carreras, Benjamin Schiller

Traducción original: BitpushNews Mary Liu

Para muchos inversores, el rendimiento de los fondos cotizados en bolsa (ETF) de Ethereum (ETH) al contado ha sido decepcionante.

Si bien los ETF de bitcoin al contado han manejado casi 10.000 millones de TBP en entradas en 10 meses, el ETF de Ethereum, que comenzó a cotizar en julio, no ha logrado atraer el mismo interés.

Para empeorar las cosas, ETHE de Grayscale, que existía como Ethereum Trust antes de convertirse en un ETF, ha experimentado una gran cantidad de reembolsos, que no han sido compensados por la demanda de otros fondos similares.

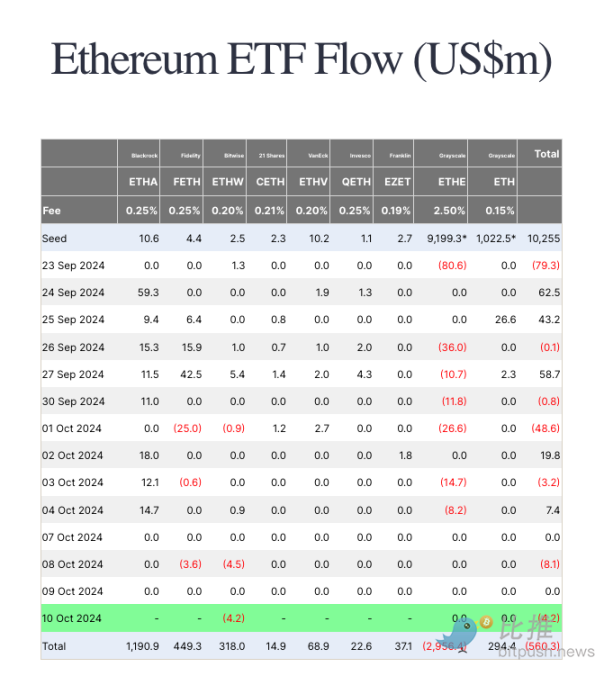

Esto significa que los ETF de Ethereum al contado han experimentado salidas netas de $556 millones desde su lanzamiento. Solo esta semana, estos productos han experimentado salidas netas de $8 millones, según Farside.

Entonces, ¿por qué el ETF de Ethereum tiene un rendimiento tan diferente? Podría haber varias razones.

En primer lugar, es importante tener en cuenta que el ETF de Ethereum no ha tenido un buen desempeño en comparación con el ETF de Bitcoin, que ha batido tantos récords y es posiblemente el ETF más exitoso de todos los tiempos.

Por ejemplo, los ETF IBIT y FBTC, emitidos por BlackRock y Fidelity, recaudaron 10T4.200 millones y 10T3.500 millones respectivamente en los primeros 30 días tras su cotización, rompiendo el récord establecido por otro fondo de BlackRock, Climate Conscious, que recaudó 10T2.200 millones en su primer mes tras su cotización (agosto de 2023).

Nate Geraci, presidente de The ETF Store, dijo que si bien el ETF de Ethereum no logró generar un gran éxito, tres de los fondos aún se encuentran entre los 25 ETF con mejor desempeño este año.

ETHE de BlackRock, FBTC de Fidelity y ETHW de Bitwise han atraído casi 10T1 mil millones, $367 millones y $239 millones en activos, respectivamente, nada mal para fondos que solo tienen dos meses y medio de existencia.

“Un ETF de ether al contado nunca podrá desafiar a un ETF de bitcoin al contado en términos de entradas”, dijo Geraci a CoinDesk.

“Si se observa el mercado spot subyacente, la capitalización de mercado de Ethereum es aproximadamente una cuarta parte de la capitalización de mercado de Bitcoin. Eso debería ser un indicador razonable de la demanda a largo plazo de un ETF spot de Ethereum en relación con un ETF spot de Bitcoin”.

El problema es que las salidas masivas de ETHE de Grayscale enmascararon el desempeño de estos fondos.

ETHE se creó como fideicomiso en 2017 y, por razones regulatorias, originalmente se diseñó de manera que no permitiera a los inversores canjear sus acciones de ETF: los fondos quedaban atrapados en el producto. Esto cambió el 23 de julio, cuando Grayscale recibió la aprobación para convertir su fideicomiso en un ETF formal.

En el momento de la conversión, ETHE tenía alrededor de $1 mil millones en activos, y si bien algunos de estos activos fueron transferidos por el propio Grayscale a su otro fondo, el Ethereum Mini ETF, ETHE ha sufrido casi $3 mil millones en salidas.

Cabe destacar que el ETF de Bitcoin de Grayscale, GBTC, también ha experimentado lo mismo, habiendo manejado más de 10 mil millones de T/T en salidas desde su conversión en enero. Sin embargo, el desempeño superior de los ETF de Bitcoin al contado de BlackRock y Fidelity ha compensado con creces las pérdidas de GBTC.

Una gran diferencia entre Bitcoin y Ethereum es que los inversores pueden hacer staking de Ethereum, básicamente bloqueándolo en la red Ethereum para obtener un rendimiento pagado en Ethereum.

Sin embargo, los ETF de Ethereum en su forma actual no permiten a los inversores participar en el staking. Por lo tanto, mantener Ethereum a través de un ETF significa perder ese rendimiento (actualmente alrededor de 3,51 TP9T) y pagar una tarifa de gestión de 0,151 TP9T a 2,51 TP9T al emisor.

Si bien a algunos inversores tradicionales no les importa renunciar al rendimiento a cambio de la conveniencia y seguridad de un ETF, tiene sentido que los inversores nativos de criptomonedas busquen formas alternativas de mantener Ethereum.

“Si eres un gestor de fondos competente que tiene un conocimiento básico del mercado de criptomonedas y gestiona el dinero de alguien, ¿por qué comprarías un ETF de Ethereum ahora mismo?”, dijo a CoinDesk Adam Morgan McCarthy, analista de la firma de datos de criptomonedas Kaiko Research.

“Puedes pagar por la exposición a ETH (el activo subyacente está custodiado en Coinbase) o comprar el activo subyacente tú mismo y apostarlo con el mismo proveedor para obtener un cierto rendimiento”, dijo McCarthy.

Otro obstáculo que enfrenta un ETF de Ethereum es que algunos inversores pueden tener dificultades para comprender el caso de uso principal de Ethereum mientras intenta tomar una posición de liderazgo en varias áreas diferentes de la criptomoneda.

Existe un límite estricto para la emisión de bitcoins: nunca se superarán los 21 millones. Esto hace que sea relativamente fácil para los inversores considerarlo como oro digital y una herramienta potencial para protegerse contra la inflación.

Explicar por qué es importante una plataforma de contratos inteligentes descentralizada y de código abierto (y, más importante aún, por qué ETH seguirá aumentando su valor) es otra cuestión completamente distinta.

“Uno de los desafíos que enfrenta un ETF de Ethereum para ingresar al mundo 60/40 de los baby boomers es destilar su propósito/valor en algo fácilmente digerible”, escribió en mayo el analista de ETF de Bloomberg Intelligence, Eric Balchunas.

McCarthy estuvo de acuerdo y le dijo a CoinDesk: “El concepto de ETH es más complejo que el de otras criptomonedas y no es adecuado para explicarlo en una sola oración”.

Por lo tanto, es necesario que el fondo de índice criptográfico Bitwise haya lanzado recientemente una campaña publicitaria educativa que destaque las ventajas tecnológicas de Ethereum.

“A medida que los inversores aprendan más sobre las monedas estables, las finanzas descentralizadas, la tokenización, los mercados de predicción y las muchas otras aplicaciones impulsadas por Ethereum, adoptarán con entusiasmo ambas tecnologías y los ETP de Ethereum que cotizan en EE. UU.”, dijo el jefe de investigación de Grayscale, Zach Pandl, a CoinDesk.

De hecho, el propio ETH no ha tenido un desempeño muy bueno en comparación con BTC este año.

La segunda criptomoneda más grande por capitalización de mercado ha subido solo 4% desde el 1 de enero, mientras que BTC ha ganado 42% y continúa rondando cerca de su máximo histórico de 2021.

Brian Rudick, jefe de investigación de la empresa de comercio de criptomonedas GSR, dijo a CoinDesk: “Uno de los factores detrás del éxito de los ETF de bitcoin es la toma de riesgos de los inversores y el miedo a perderse algo, y estos ETF siguen estando impulsados en gran medida por inversores minoristas, lo que a su vez fue impulsado por el repunte de 65% de BTC en el lanzamiento del ETF y el repunte posterior de 33%”.

Rudick agregó: “El precio de ETH ha caído 30% desde que se lanzó el ETF, lo que ha disminuido en gran medida el entusiasmo minorista por comprar estos fondos, y la gente tiene una evaluación mediocre de Ethereum, y algunos lo consideran entre Bitcoin (el mejor activo monetario) y Solana (la mejor cadena de bloques de contratos inteligentes de alto rendimiento) ".

Por último, es posible que los inversores tradicionales simplemente no encuentren atractiva la valoración de ETH en estos niveles.

Con una capitalización de mercado de alrededor de $290 mil millones, ETH ya está valorada más alta que cualquier banco en el mundo, solo superada por JPMorgan Chase y Bank of America, que tienen capitalizaciones de mercado de $608 mil millones y $311 mil millones, respectivamente.

Si bien esto puede parecer una comparación entre peras y manzanas, Quinn Thompson, fundador del fondo de cobertura de criptomonedas Lekker Capital, dijo a CoinDesk que la valoración de ETH también es alta en comparación con las acciones tecnológicas.

Quinn Thompson escribió en septiembre que la valoración de ETH “es ahora peor que la de otros activos porque ningún marco de valoración puede justificar su precio. O el precio debe caer o debe surgir un nuevo marco de valoración de activos generalmente aceptado”.

Este artículo proviene de Internet: Con una salida neta de US$$556 millones, ¿por qué el ETF spot de Ethereum tuvo un desempeño deficiente?

Original | Odaily Planet Daily ( @OdailyChina ) Author: Golem ( @web3_golem ) The two hottest narrative directions of the Bitcoin ecosystem in 2024 are expanding Bitcoin’s programmability and staking to earn interest. Bitcoin’s scalability solutions are still in the stage of flourishing and exploring, but the “big king” and “small king” have already been distinguished in the narrative of staking to earn interest. Babylon has become the mainstream in the Bitcoin staking interest narrative by virtue of its features such as self-custody of user assets, sharing Bitcoin security for PoS chains and obtaining staking income. In the first phase of staking on the mainnet launched by Babylon on August 22, the upper limit of 1,000 BTC was reached in just 7 blocks, and the network gas fee soared to…