Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Autor original: colaborador principal de Biteye Pesca

Traducción original: Crush, colaborador principal de Biteye

Como sistema informático descentralizado basado en la plataforma Arweave, AO puede soportar tareas informáticas de alta concurrencia y es especialmente adecuado para aplicaciones de inteligencia artificial y big data. Debido a la singularidad de su narrativa en toda la red, ha atraído la atención de muchos actores. Sin embargo, lo más destacado de AO no es solo su narrativa, sino también los siguientes aspectos curiosos, como:

¿Cómo crea AO una distribución saludable de chips y produce un efecto generador de dinero a través del inteligente volante económico de DeFi?

Los ingresos por minería de DAI son más del doble que los de stETH. ¿Cómo pueden los usuarios participar en la minería cruzada de AO?

Una situación en la que todos ganan, tanto el proyecto como los usuarios, una narrativa única para toda la red y una innovación de primer nivel en el ámbito DeFi... ¿Cuántas actuaciones destacadas dignas de mención tiene AO?

En este artículo, Biteye responderá las preguntas anteriores y analizará profundamente el modelo económico de AO para revelarle las sorpresas de AO paso a paso.

AO es un sistema informático descentralizado basado en la plataforma Arweave que adopta el paradigma orientado al actor y está diseñado para soportar tareas informáticas altamente concurrentes.

Su objetivo principal es proporcionar servicios informáticos sin necesidad de confiar en nadie, permitiendo la ejecución de un número ilimitado de procesos en paralelo y con un alto grado de modularidad y verificabilidad. Al combinar almacenamiento y computación, AO ofrece una solución superior a las cadenas de bloques tradicionales.

AO anunció su modelo económico de tokens el 13 de junio de 2024, que es un mecanismo de emisión justa. Este mecanismo sigue el sistema ancestral, se basa en el diseño económico de Bitcoin e innova el concepto de incentivos de liquidez de DeFis.

La parte de innovación es particularmente inteligente y vale la pena esperar su desempeño después de la circulación en la red principal. Tiene un modelo económico llamativo y su innovación también es una de las mejores en el mundo DeFi.

El suministro total de tokens de AO se establece en 21 millones, la misma cantidad que Bitcoin, lo que resalta la escasez de AO.

La emisión de tokens adopta un mecanismo de reducción a la mitad cada cuatro años, pero se logra una curva de emisión más suave distribuyendo tokens cada cinco minutos. La tasa de emisión mensual actual es de 1,425% del suministro restante, y esta tasa disminuirá gradualmente con el tiempo.

En esta ronda de mercado alcista, las monedas VC se lanzan en grandes cantidades y el caos en la industria es total. Ao es muy loable. Adopta un modelo de emisión justa 100% y abandona el mecanismo común de preventa o preasignación.

Esta decisión tiene como objetivo garantizar que todos los participantes tengan las mismas oportunidades de acceso. No sigue los principios originales de descentralización y equidad que se persiguen en el campo de las criptomonedas, y el patrón es muy amplio.

Las reglas de distribución de tokens de AO se pueden dividir en varias etapas clave, cada una con sus propias características y objetivos únicos:

Etapa inicial (27 de febrero de 2024 al 17 de junio de 2024) :En esta etapa, se puede entender como un airdrop de AO a los poseedores de AR. AO adopta un mecanismo de acuñación retroactiva. A partir del 27 de febrero de 2024, todos los tokens AO recién acuñados se descargan 100% a los poseedores de tokens AR, lo que proporciona incentivos adicionales para los primeros poseedores de AR. Durante esta etapa, un AR puede obtener 0,016 incentivos de tokens AO. Si los lectores tienen AR en exchanges o custodios durante este período, pueden consultar sobre la recolección de AO después de que AO circule oficialmente el 8 de febrero del próximo año.

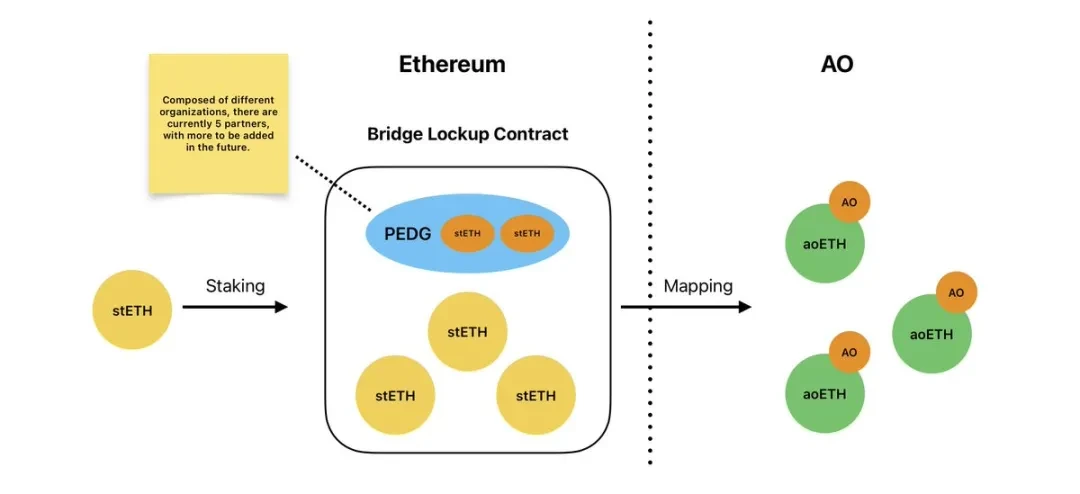

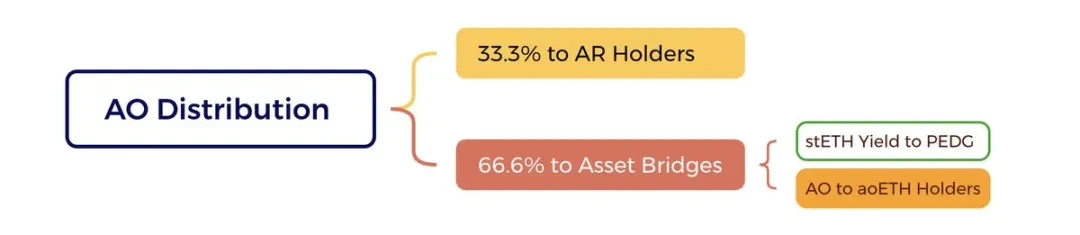

Fase de transición (a partir del 18 de junio de 2024) :A partir del 18 de junio, AO introdujo un puente entre cadenas. En esta fase, los tokens AO recién acuñados se dividen en dos partes: 33.3% continúa distribuyéndose a los poseedores de tokens AR, mientras que 66.6% se utiliza para incentivar el puente de activos al ecosistema AO. Actualmente, los usuarios pueden participar en la distribución de tokens de esta fase depositando stETH (se agregarán más clases de activos en el futuro). Esta parte es lo más destacado de la participación en el ecosistema AO, que se analizará a continuación.

Fase de madurez (estimada alrededor del 8 de febrero de 2025) :Esta fase marca la madurez del ecosistema de tokens AO. Los tokens AO comenzarán a circular cuando se acuñen aproximadamente 15% del suministro total (aproximadamente 3,15 millones de tokens AO). Este momento está diseñado para garantizar que haya suficiente liquidez y participación en el mercado antes de que los tokens comiencen a cotizar. Durante esta fase, las reglas de distribución se mantienen estables y continúan siguiendo el modelo de 33,3% para los titulares de AR y 66,6% para los incentivos puente.

En general, se distribuirán aproximadamente 36% de tokens AO durante todo el proceso de emisión entre los poseedores de tokens Arweave (AR) (100% antes del 18 de junio + 33,3% de emisiones posteriores). Este diseño fortalece la estrecha conexión entre AO y el ecosistema Arweave.

Los 64% restantes se utilizan para incentivar las ganancias externas y la creación de puentes de activos, con el objetivo de promover el crecimiento económico y la liquidez en el ecosistema.

El modelo económico de AO también incluye un mecanismo de asignación de fondos del ecosistema muy novedoso. Los usuarios seguirán recibiendo recompensas en tokens AO mediante el uso del puente de financiación de AO para intercambiar activos calificados entre cadenas. Esto equivale a poder obtener continuamente ingresos de DeFi mediante la interacción entre cadenas, lo que resulta muy atractivo para la mayoría de las personas. Este puente de financiación es el núcleo del volante económico de AO y la fuente de ingresos para la parte del proyecto en virtud del mecanismo de emisión justa.

Se trata de una forma de juego relativamente nueva y merece la pena estudiarla en detalle. En esta sección te explicaremos el principio.

Primero debemos aclarar que la obtención de activos AO a través de cross-chain requiere cumplir dos requisitos:

Activos de alta calidad: estos activos deben tener suficiente liquidez en el mercado. Por lo general, se refiere a activos de grandes cadenas públicas. Este requisito garantiza que los activos que cruzan la cadena hacia la red AO tengan un amplio reconocimiento en el mercado y valor de uso.

Tener rendimientos anualizados: estos activos deben ser tokens que puedan generar rendimientos anualizados. Actualmente, stETH es un ejemplo típico. En el futuro, el equipo pretende introducir stSOL.

Son precisamente los dos requisitos anteriores los que pueden garantizar la emisión justa de AO y son la clave para el desarrollo sostenible y la rentabilidad del proyecto.

En pocas palabras, el usuario paga el interés generado por estos activos que generan intereses durante el período en que permanecen en la cadena AO a la parte del proyecto y, a cambio, la parte del proyecto acuña AO para el usuario.

El PEDG (Permaweb Ecosystem Development Guild) en la figura recibió todo el interés en stETH.

En concreto, tomando stETH como ejemplo, si un usuario apuesta 1 ETH en Lido, obtendrá 1 stETH. Una característica clave de stETH es que su saldo aumentará automáticamente con el tiempo, y la cantidad de aumento depende de los ingresos generados por el ETH apostado. En consecuencia, stETH también se puede canjear por ETH en una proporción de 1:1, o intercambiarse nuevamente por ETH a un precio cercano a 1:1 a través del mercado secundario.

Basado en una tasa de retorno anualizada de 2.97%, después de un año, si este 1 stETH se deja en la red principal de Ethereum sin ninguna operación, el saldo aumentará a aproximadamente 1.0297 stETH, y se puede cambiar nuevamente a 1.0297 ETH.

Sin embargo, cuando este 1 stETH se cruza en cadena a través del puente de activos AO, el contrato de puente entre cadenas de la red principal de Ethereum recibirá 1 stETH y la dirección de la cadena AO del usuario recibirá 1 aoETH. Cabe señalar que aoETH no aumenta su saldo con el tiempo como stETH.

Después de un año, dado que la cantidad de aoETH en sí no aumenta automáticamente con el tiempo, la cantidad de stETH en el contrato de puente entre cadenas de la red principal de Ethereum será mayor que la cantidad total de aoETH en AO en un año. Por lo tanto, incluso si todo el aoETH en la red principal de AO se cruza de nuevo a la red principal de Ethereum (en casos extremos), el stETH en el contrato de la red principal seguirá teniendo un excedente, que es la ganancia del proyecto.

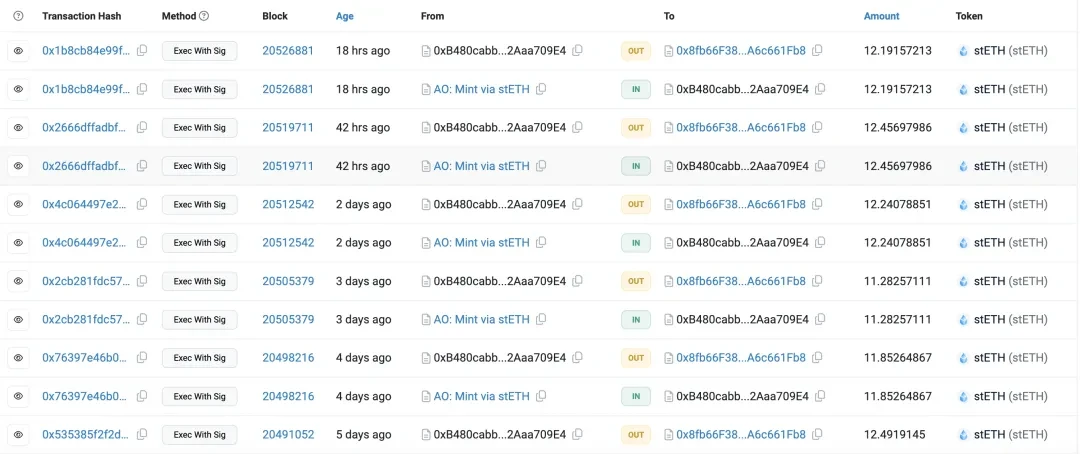

En la actualidad, se han depositado 151.570 stETH en el puente entre cadenas de AO. Según las observaciones en cadena, la parte del proyecto utiliza bots para recolectar ganancias de manera regular todos los días, con un ingreso diario de aproximadamente 12 stETH.

Este será un acuerdo en el que todos ganarán, ya que logrará una emisión justa de AO sin la desagradable situación de un alto FDV y monedas VC de baja circulación, y también beneficiará a las partes del proyecto.

Con base en la tasa de interés stETH de 3%, el equipo ganará alrededor de 4.500 ETH en intereses generados por todos los stETH en un año y más de 50 millones de DAI depositados en DSR a un interés de 6%, totalizando más de 10 millones de dólares estadounidenses en ganancias.

Este es sin duda un excelente mecanismo de distribución justa, digno de estudio para proyectos posteriores.

Pero el diseño del volante económico AO es más que eso.

De hecho, el aoETH mencionado en la primera mitad, cuyo saldo no aumentará automáticamente, no tiene un papel secundario, es también un protagonista indispensable en el volante económico.

Debes saber que los poseedores de aoETH recibirán AO acuñados, por lo que también es un activo que genera intereses y su precio es 1:1 ETH. De esta manera, aoETH no solo tiene la liquidez y la estabilidad de precios de las monedas tradicionales, sino que también puede generar intereses sobre AO, algo sobre lo que muchas personas son optimistas.

Naturalmente, estos activos de alta calidad que generan intereses requieren nuevas formas de juego.

AO Network propone un modelo innovador de creación de monedas para desarrolladores que subvierte los métodos tradicionales de financiación y distribución de proyectos. Este modelo no solo ofrece a los desarrolladores una nueva fuente de fondos, sino que también crea una vía de inversión de bajo riesgo para los inversores, al tiempo que promueve el desarrollo saludable de todo el ecosistema.

Cuando los desarrolladores crean proyectos DeFi en la red AO, necesitan bloquear tokens nativos de AO y activos entre cadenas para proporcionar liquidez.

En este momento, los activos de cadena cruzada como aoETH se convierten en los objetivos de liquidez preferidos. Los usuarios bloquean aoETH en el contrato inteligente de los desarrolladores, lo que no solo aumenta el valor total bloqueado (TVL) de la aplicación, sino que, lo que es más importante, los tokens AO acuñados por estos aoETH bloqueados se transferirán al contrato de los desarrolladores.

Esto permite la acuñación de monedas por parte de los desarrolladores y les proporciona un apoyo financiero continuo. No es difícil imaginar que, una vez que stSOL sea elegible para acuñar AO en el futuro, las perspectivas de DeFi para AO serán más brillantes.

Gracias a esto, el proyecto ya no dependerá demasiado de la financiación de capital riesgo y la distribución de chips será más saludable. A medida que el proyecto se desarrolle, aumentará el aoETH bloqueado y también aumentarán los tokens AO obtenidos por los desarrolladores.

Esto creará un círculo virtuoso: los proyectos de alta calidad atraerán más fondos, que a su vez obtendrán más recursos para mejorar los productos y, en última instancia, promoverán el desarrollo de todo el ecosistema. Gracias a esto, la ecología de toda la cadena de AO será más saludable que la ecología de la cadena y surgirá un efecto de generación de dinero.

Este modelo innovador no solo simplifica el proceso de inversión tradicional, sino que también permite que el mercado determine de manera más directa el flujo de fondos. Las aplicaciones verdaderamente valiosas atraerán naturalmente más bloqueos de aoETH, lo que les permitirá obtener más respaldo para el token AO.

Este mecanismo alinea efectivamente los intereses de los desarrolladores con el desarrollo del ecosistema, motivándolos a crear continuamente aplicaciones valiosas.

Sin duda, se trata de una situación en la que todos ganan. Desde la perspectiva de los inversores, utilizar los rendimientos anualizados de sus activos (en lugar del capital) para respaldar proyectos reduce en gran medida los riesgos, lo que aumentará aún más los esfuerzos de inversión de los inversores.

Los desarrolladores pueden centrarse en el desarrollo de productos en lugar de gastar mucho tiempo y energía en la financiación y la asignación de chips.

Actualmente, la minería entre cadenas a través del puente oficial de AO es la forma más estable de obtener AO.

El 5 de septiembre, DAI se convirtió oficialmente en el segundo activo que puede minar AO después de stETH.

A continuación se analizará cómo las personas con diferentes preferencias de riesgo pueden participar en la minería entre cadenas AO desde la perspectiva de la rentabilidad y la seguridad.

AO aún no está en circulación, no tiene precio, por lo que no se puede calcular la TAE y aún se encuentra en la etapa de minería a ciegas. En términos generales, la minería a ciegas es más atractiva que la DeFi determinista.

Suponiendo que se utilizan 1.000 dólares estadounidenses de stETH y DAI para minar AO en cadena cruzada, comparamos la rentabilidad de ambos al predecir la cantidad final de AO obtenida.

¡El resultado es inesperado!

8 de septiembre, tabla de pronóstico de ingresos de AO de minería DAI

23 de septiembre, tabla de pronóstico de ingresos de AO de minería DAI

Entre el 8 y el 23 de septiembre hicimos un descubrimiento asombroso:

El 8 de septiembre fue el tercer día de minería de DAI. Todavía estaba en las primeras etapas. Los ingresos por minería de DAI fueron 10,53579/4,43943 = 2,373 veces los de stETH. Como proyecto legítimo, los ingresos de las monedas estables no fueron menores que los de los activos de riesgo, sino múltiples. Esto es muy raro en el mercado DeFi en los últimos años.

En ese momento, también me di cuenta de este fenómeno y tuve dos consideraciones. En primer lugar, era demasiado pronto y el mercado aún no había reaccionado. En segundo lugar, había riesgos implícitos.

Hoy, la minería de DAI ha estado abierta durante casi 20 días. Lógicamente, el mercado casi lo ha digerido, pero los ingresos de DAI y stETH siguen siendo 8,17534/3,33439 = 2,452 veces, lo que es más alto que el 8 de septiembre. ¡Increíble!

Excluyendo el factor de velocidad de reacción del mercado, solo hay una consideración:

Según los atributos de los activos financieros, el riesgo que conllevan las fluctuaciones del precio de stETH debería ser mucho mayor que el de DAI. Incluso si crees plenamente en ETH y lo tienes firmemente en tu poder, puedes hipotecar ETH y pedir prestado DAI para arbitraje, al menos para igualar la diferencia de tipos de interés entre ambos. Pero el mercado no lo hizo. Es muy poco razonable.

Excluyendo el riesgo financiero, todavía existe el riesgo contractual.

Como se mencionó anteriormente, la minería de stETH de AO ha pasado por un diseño complejo y sofisticado, y el equipo puede obtener todos los beneficios de stETH. Los contratos complejos conllevan riesgos, pero afortunadamente, el código central del contrato de minería de stETH utiliza el código del proyecto MorpheusAIs Distribution.sol, que ha sido probado por el tiempo. Es relativamente seguro.

El contrato de minería de DAI fue modificado por el equipo de AO basándose en Distribution.sol, que permite almacenar DAI en DSR. Es varios órdenes de magnitud más complicado que la función de recolección de stETH.

Contrato de minería DAI vs. Contrato MorpheusAIs

Por lo tanto, desde la perspectiva del contrato, el contrato de minería de stETH es mucho más seguro que el de DAI, pero esto no explica completamente por qué DAI es más del doble de rentable que stETH. Esto aún está por discutir. (Esto es un anuncio. ¡Todos son bienvenidos a unirse a la discusión grupal!)

En general, AO es muy emocionante desde la perspectiva de una emisión justa para el modelo de acuñación de desarrolladores: no hay VC que descargue el mercado, y el diseño inteligente desde la perspectiva de DeFi representa una nueva forma de proyecto hasta cierto punto.

En términos de participación, la Web3 es imprescindible para experimentar cosas nuevas. Pero ante situaciones incomprensibles (exceso de rentabilidad de los DAI), hay que ser prudente y respetar las decisiones del mercado.

Este artículo procede de Internet: ¿Versión Web3 de Nvidia? Un análisis profundo del modelo económico de AO

Autor original: rm Traducción original: TechFlow Estoy en San Francisco ahora mismo, y ayer me subí de nuevo a uno de los taxis autónomos de Google, Waymo, y me sorprendió lo acostumbrado que estaba al hecho de que nadie condujera. Es increíble cuando lo piensas: lo que parecía ciencia ficción no hace mucho tiempo ahora es parte de la vida, al menos aquí. Ya vivimos en un futuro en el que los coches autónomos circulan por nuestras calles con facilidad, y ya no es una novedad. No son solo estos coches los que están evolucionando, nosotros también estamos evolucionando. Casi imperceptiblemente, nos hemos adaptado a un mundo en el que lo extraordinario se ha vuelto ordinario. Tecnologías que antes parecían fantasiosas ahora están integradas en todos los aspectos de nuestras vidas. Esta transformación ejemplifica cómo el futuro está cambiando silenciosamente…