My XP

0

Acceso

Autor original: Will Awang

Fuente original: Web3 Lawyer

Desde la antigüedad hasta la actualidad, las conchas, los chips, el efectivo, los depósitos, los monederos electrónicos, etc. son portadores o formas de expresión de la moneda. Estos portadores y formas de expresión cambian constantemente en consonancia con los tiempos, al igual que la forma de moneda digital derivada de la tecnología blockchain en la era de la economía digital actual y el ecosistema de pagos Web3 construido sobre esta base.

Como el último medio de transporte o forma de expresión de moneda, las monedas estables se han extendido a todos los aspectos de la vida financiera de los usuarios comunes después de ser utilizadas inicialmente como garantía o medio de intercambio de criptoactivos. Con el auge de las monedas estables en los últimos cinco años y su penetración continua en la economía global, la dotación de blockchain como infraestructura financiera será inevitablemente explorada y utilizada por completo por el mundo financiero tradicional fuera del mercado de criptomonedas.

El informe de VISA sobre las monedas estables nos proporciona los siguientes datos: el suministro total de monedas estables es de aproximadamente 10.000 millones de T/T, 170.000 millones de T/T. Cada año, liquidan activos por valor de billones de dólares. Alrededor de 20 millones de direcciones en la cadena realizan transacciones de monedas estables cada mes. Más de 120 millones de direcciones en la cadena tienen saldos de monedas estables distintos de cero. Todas estas cifras muestran que las monedas estables son una moneda que funciona en paralelo a la infraestructura financiera tradicional: solo comenzó desde casi cero hace cinco años.

Por lo tanto, ya no podemos limitar nuestra visión a los casos de uso de las monedas estables en el mercado nativo de criptomonedas, sino que deberíamos mirar los casos de uso de las monedas estables en escenarios no nativos de criptomonedas desde una perspectiva completamente nueva. ¿Quién está usando monedas estables? ¿Para qué se utilizan? ¿Cómo han penetrado en nuestra economía global, se han utilizado para remesas, pagos transfronterizos, acuerdos comerciales internacionales y se han considerado una herramienta de ahorro para la gente común?

El informe sobre la stablecoin de VISA es de gran importancia. Hasta el momento, la investigación sobre la adopción de criptomonedas se ha centrado principalmente en la penetración general de las criptomonedas y no se ha realizado ninguna encuesta específicamente sobre la adopción de monedas estables y casos de uso. En particular, la investigación sobre casos de uso en mercados de criptomonedas no nativos tendrá un profundo impacto en el sistema de pago financiero tradicional e indicará el futuro camino de desarrollo de los pagos Web3.

En el informe, VISA comienza con datos en cadena sobre el uso generalizado de las monedas estables y realiza encuestas exhaustivas a usuarios de criptomonedas reconocidos en cinco importantes economías de mercado emergentes (Brasil, India, Indonesia, Nigeria y Turquía). Además de los datos en cadena y los resultados de las encuestas, VISA también proporciona información detallada sobre las empresas que realmente operan en estos mercados. En conjunto, estos datos en cadena, los datos de las encuestas y las perspectivas locales cualitativas nos brindan una visión panorámica del uso global de las monedas estables para comprender completamente el uso de las monedas estables en todo el mundo, con un enfoque particular en el uso de las monedas estables para fines no relacionados con las criptomonedas, como remesas, pagos transfronterizos, nóminas, liquidaciones comerciales y transferencias B2B.

Informe completo de VISA: Stablecoins: la moneda emergente Mercado Historia

https://castleisland.vc/writing/stablecoins-the-emerging-market-story/

El dinero no son monedas, efectivo o tarjetas de crédito, que son sólo formas, no funciones. La función del dinero suele ser la de servir de instrumento para medir valores iguales y de medio de intercambio. El dinero se convertirá en una representación digital de letras y se moverá por el mundo a la velocidad de la luz por infinitas rutas diferentes y con un coste mínimo. – Dee Hock, fundador de VISA.

Cuando Dee Hock fundó VISA hace más de cincuenta años, la visión original era ser más que sólo una red de tarjetas; quería que VISA fuera el principal intercambio de valor electrónico del mundo, independientemente de la forma del valor o la tecnología subyacente.

Aunque Dee Hock falleció en 2022, muchos de sus pensamientos y expresiones son muy profundos y han trascendido la historia. Todo cambio en el portador o forma de la moneda también estará acompañado de enormes cambios, al igual que la forma de moneda digital derivada de la tecnología blockchain en la era de la economía digital actual y el ecosistema de pagos Web3 construido sobre ella. Esto también lleva a VISA, una empresa de infraestructura financiera global, a explorar nuevos caminos de circulación de valor.

VISA cree que las monedas estables son una innovación de pago que tiene el potencial de proporcionar pagos seguros, confiables y convenientes a más personas en más lugares. Pensar en cómo incorporar monedas digitales/formas de pago derivadas de la tecnología blockchain al territorio de VISA tiene más que ver con cómo VISA puede entrar en el juego y encontrar su propio posicionamiento ecológico.

VISA actualmente ofrece servicios tecnológicos que permiten a consumidores, comerciantes, instituciones financieras, empresas de tecnología financiera y gobiernos transferir valores de forma segura en todo el mundo. VISA tiene más de 4.500 millones de tarjetas de crédito en todo el mundo y sus productos cubren más de 130 millones de comerciantes, aproximadamente 14.500 instituciones financieras y más de 200 países y regiones. Solo el año pasado, VISA facilitó más de 296.800 millones de transacciones y un volumen de transacciones de 100.000 millones de dólares.

En la actualidad, VISA cuenta con más de 50 socios de billeteras, lo que permite a los usuarios pagar de forma rápida y segura con tarjetas VISA en más de 130 millones de comercios en todo el mundo. VISA también está probando el uso de monedas estables como USDC para ampliar las capacidades de liquidación de los emisores y adquirentes globales, lo que proporciona una mayor flexibilidad para la gestión de fondos.

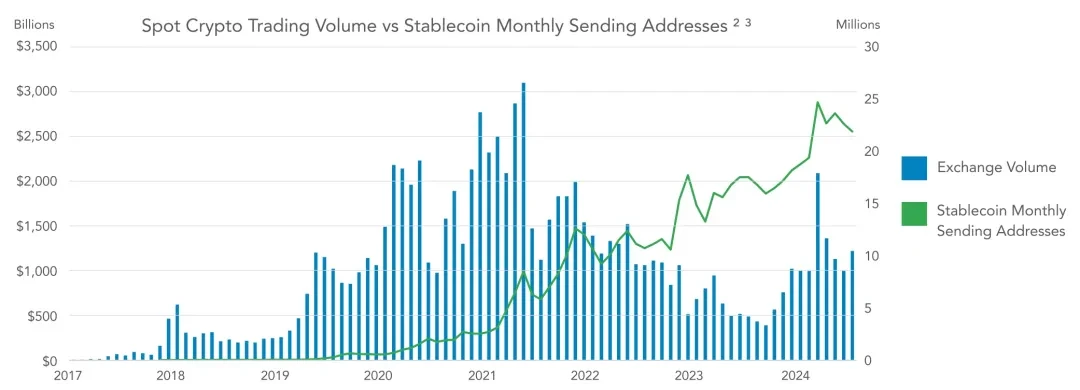

Las monedas estables, como representaciones tokenizadas de monedas fiduciarias que circulan en cadenas de bloques, son sin duda la aplicación estrella del mercado de criptomonedas hasta el momento. Actualmente hay más de 160 mil millones de monedas estables en circulación, una cifra muy superior a los miles de millones de 2020. Más de 20 millones de direcciones comercian con monedas estables en cadenas de bloques públicas cada mes. En la primera mitad de 2024, el valor de las liquidaciones de monedas estables superó los 2,6 billones de dólares.

Las monedas estables tienen ventajas significativas sobre los sistemas de pago existentes, como registros abiertos y transparentes, liquidación instantánea, autocustodia de fondos, programabilidad en cadena e interoperabilidad. Aunque inicialmente las monedas estables fueron utilizadas por comerciantes e intercambios de criptomonedas como garantía o medio de negociación de activos, ahora han trascendido el círculo y han sido ampliamente adoptadas en la economía global.

Hoy en día, los usuarios globales valoran la posibilidad de tener monedas fiduciarias directamente (principalmente monedas estables en dólares estadounidenses) en lugar de depender de cuentas bancarias poco fiables o inaccesibles. Las monedas estables también se utilizan para pagos transfronterizos, salarios, liquidaciones comerciales y remesas. También hay un número creciente de productos de rendimiento basados en monedas estables, ya sea como monedas estables que generan intereses o a través de protocolos DeFi descentralizados. En los mercados emergentes, la adopción de monedas estables para pagos, sustitución de monedas y acceso a formas de rendimiento de alta calidad se está acelerando.

Teniendo en cuenta las diferencias entre la actividad de las monedas estables y los ciclos del mercado de criptomonedas, es evidente que la adopción de monedas estables se ha expandido más allá de simplemente atender a los usuarios de criptomonedas y los casos de uso de comercio de activos.

Si las monedas estables se utilizaran simplemente como una forma de liquidación entre los comerciantes y las bolsas de criptomonedas, entonces el volumen de liquidación de las monedas estables, los recuentos de transacciones y las direcciones activas mensuales deberían estar en gran medida correlacionados con los ciclos del mercado de criptomonedas. Sin embargo, el lento desempeño de los volúmenes de negociación de las bolsas de criptomonedas en 2022-2023 sugiere que las monedas estables tienen usos en el mundo real más allá de los propósitos puramente especulativos.

Las monedas estables han experimentado un crecimiento en usos transaccionales no relacionados con las criptomonedas, especialmente en los mercados emergentes. Se utilizan para sustituir monedas (para escapar de monedas locales volátiles o en depreciación), como alternativas a las cuentas bancarias en dólares, para pagos entre empresas y consumidores, para acceder a diversas formas de productos de rendimiento y para liquidaciones comerciales.

Las monedas estables son particularmente atractivas cuando la banca en dólares estadounidenses es inexistente o difícil de obtener, en países con alta inflación y en países donde falta un sistema financiero fiduciario.

A continuación se muestra un panel de datos proporcionado por VISA, que puedes estudiar si estás interesado:

https://visaonchainanalytics.com/transactions

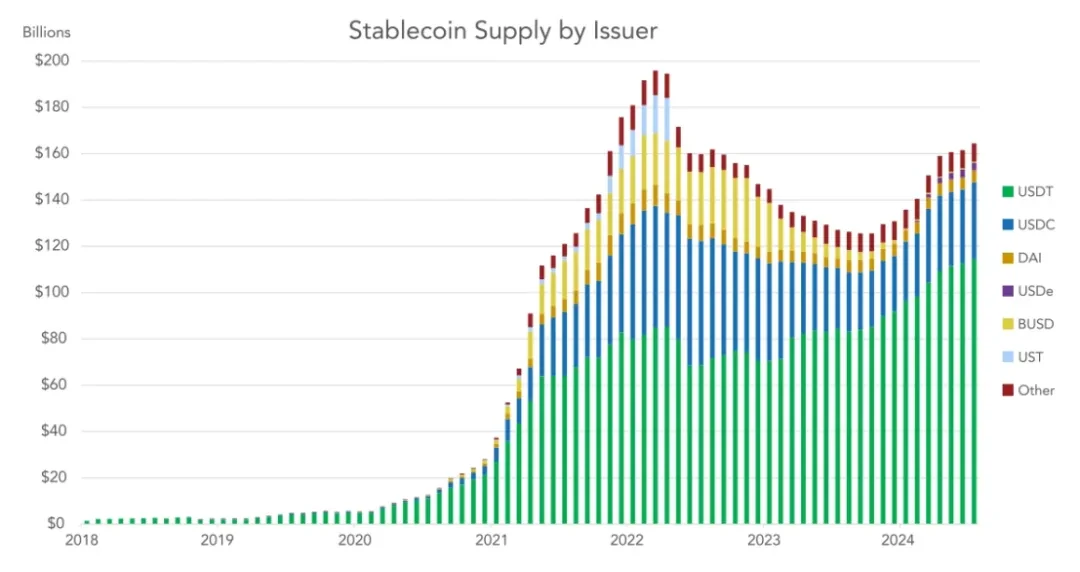

El suministro total de monedas estables ha crecido rápidamente desde 2017, cuando el total de monedas estables en circulación todavía estaba por debajo de 10T1 mil millones. El suministro total de monedas estables alcanzó un máximo de aproximadamente $192 mil millones en marzo de 2022, antes de que Terras UST colapsara y la crisis crediticia, que suprimió las tasas de interés de las criptomonedas nativas, deprimió los volúmenes de comercio de criptomonedas y dañó los balances de las empresas cripto nativas. Después de que la crisis crediticia se calmó en gran medida, el suministro de monedas estables comenzó a recuperarse en diciembre de 2023 a medida que los principales activos criptográficos comenzaron a aumentar antes de la aprobación de un ETF de Bitcoin en los Estados Unidos.

En los últimos meses, han surgido diversas formas nuevas de monedas estables a medida que varios reguladores han aprobado una legislación clara sobre monedas estables con la esperanza de atraer a los emisores. Algunas de las jurisdicciones más activas en el desarrollo de marcos regulatorios para monedas estables incluyen la Unión Europea, Singapur, Dubái, Hong Kong y Bermudas.

A medida que aumentan las tasas de interés de las criptomonedas nativas y soberanas, ciertos emisores de monedas estables están comenzando a experimentar con modelos que transfieren los rendimientos a los tenedores, ya sea a través de programación en cadena o mediante acuerdos de reparto de ingresos con terceros. La presencia de rendimientos programables (y en algunos casos sin permiso) en las monedas estables, ya sean nativas de las criptomonedas o basadas en títulos del Tesoro de los Estados Unidos, agrega una nueva propuesta de valor para los usuarios finales que no tienen fácil acceso a los fondos del mercado monetario en dólares estadounidenses.

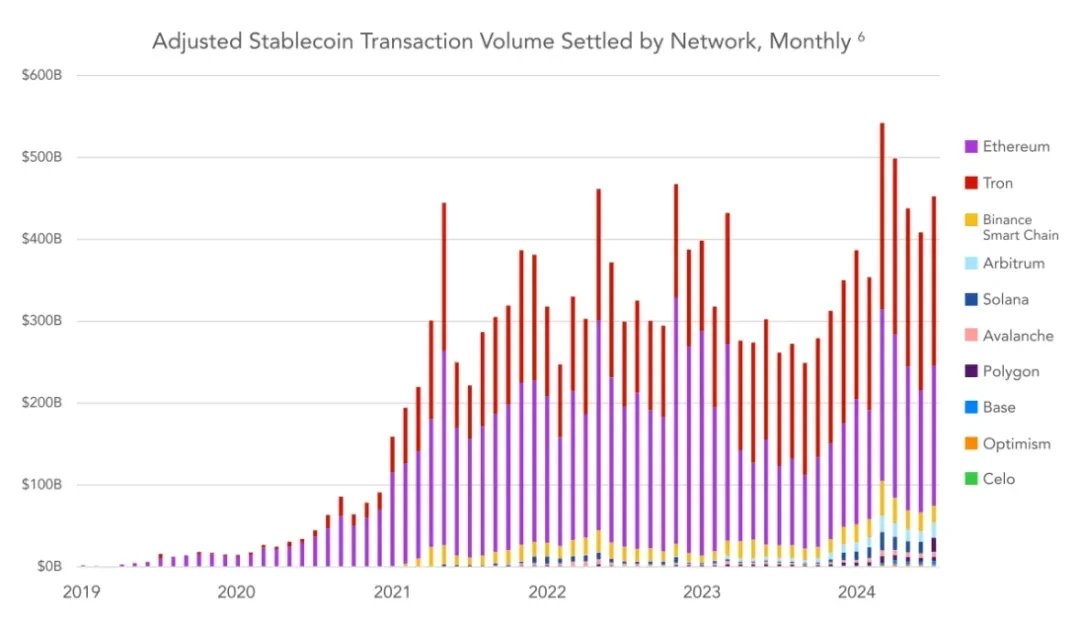

Los datos de las monedas estables en cadena muestran claramente la tendencia de crecimiento de las monedas estables. Sin embargo, los datos en cadena suelen estar sobreestimados y deben eliminarse del ruido y ser interpretados con cuidado.

VISA amplía los métodos existentes para estimar el volumen total de liquidación de las monedas estables. Las cifras nominales (totales) no son estimaciones fiables del volumen de liquidación porque la naturaleza de las cadenas de bloques y la forma en que ciertos agentes (bolsas, mezcladores y varios robots) las utilizan pueden dar lugar a una sobrestimación significativa, lo que hace que el volumen de liquidación se infle en un orden de magnitud. Por lo tanto, se debe realizar mucho trabajo de eliminación de ruido.

El volumen de liquidación ajustado sigue siendo una cifra difícil de estimar y no existe una “verdad absoluta” definitiva: solo proyecciones y suposiciones. VISA no considera que sus propias estimaciones sean fidedignas.

Con base en los ajustes, VISA estima que el monto total de liquidación de monedas estables en 2023 se estimará de manera conservadora en US$3,7 billones, US$2,62 billones en la primera mitad de 2024, y se espera que el monto total de liquidación para todo el año 2024 sea US$5,28 billones.

En particular, a pesar de la venta masiva de criptoactivos y las disminuciones en los volúmenes de intercambio en 2022 y 2023, los volúmenes de liquidación de monedas estables han estado creciendo de manera constante a lo largo del ciclo del mercado.

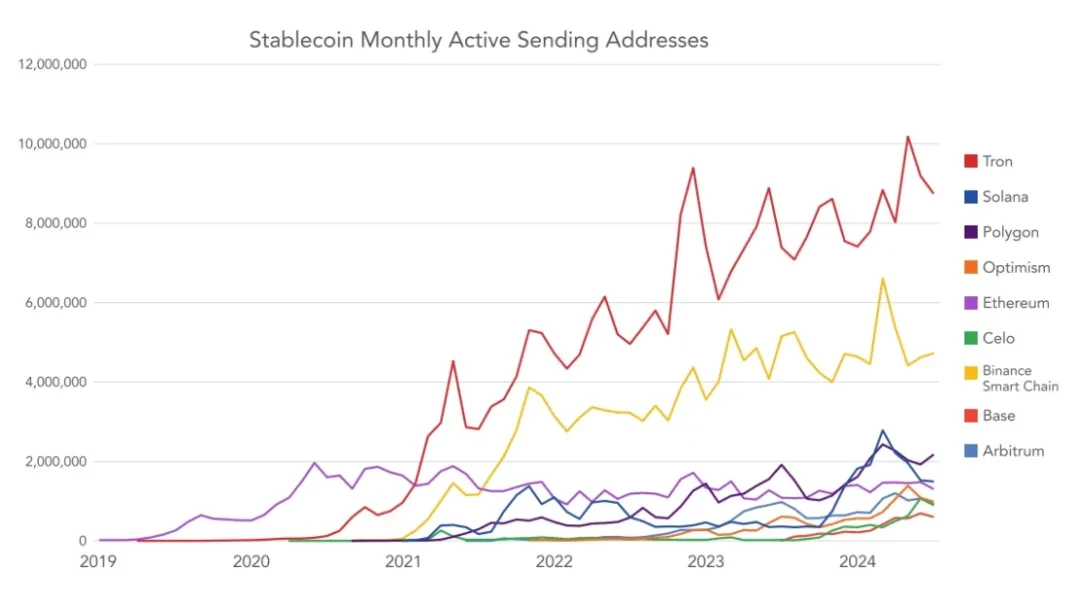

Esto demuestra una vez más que las monedas estables han atraído a un nuevo grupo de usuarios que están interesados en usarlas para algo más que liquidaciones de intercambio. A junio de 2024, las cadenas de bloques más populares por valor de liquidación son Ethereum, Tron, Arbitrum, Base, BSC y Solana.

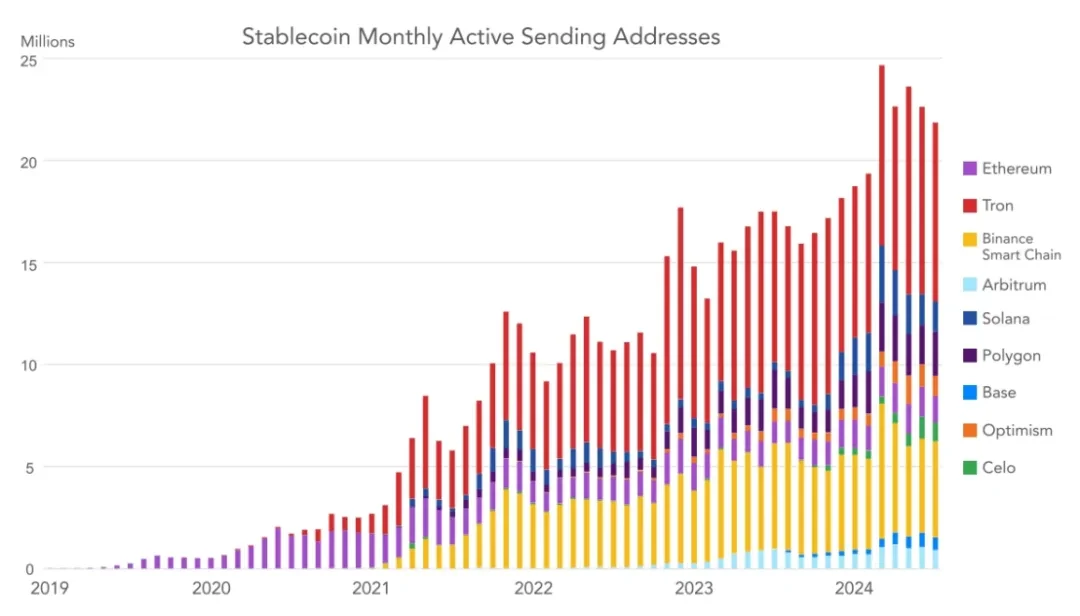

El crecimiento de las direcciones de transferencia mensual ha sido similar o incluso más estable. VISA prefiere esta métrica a los recuentos de transacciones porque, en general, es más resistente a la manipulación (pero no completamente inmune a ella).

Las cadenas de bloques más populares para las transferencias de monedas estables son Tron, BSC, Polygon, Solana y Ethereum. Ethereum generalmente tiene una carga de tarifas más alta, lo que significa que tiende a haber menos direcciones y volúmenes de transacciones que Tron o BSC, pero Ethereum sigue siendo líder en términos de liquidación de valores.

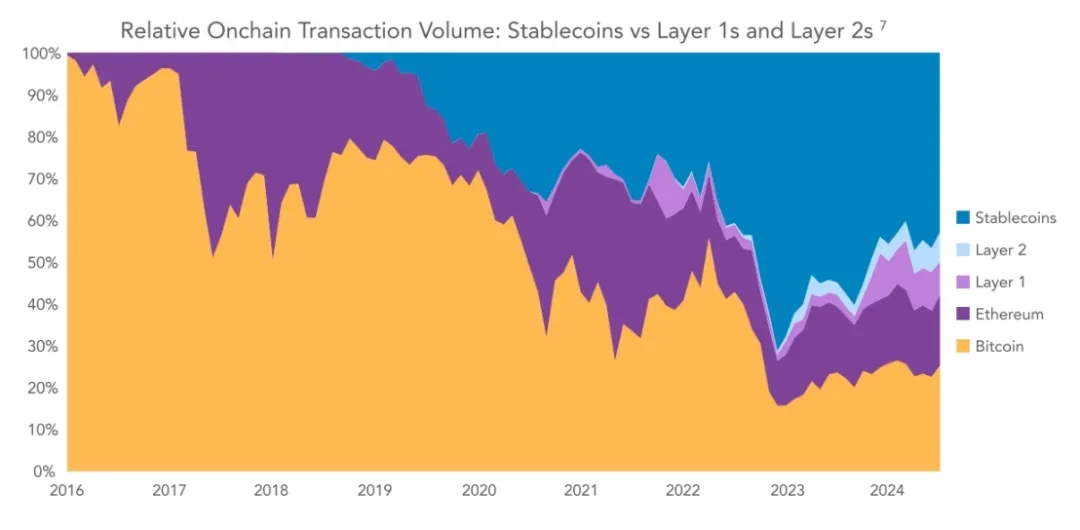

La historia de la “dolarización” de la cadena de bloques surge cuando se comparan los volúmenes de liquidación de las monedas estables con los de los criptoactivos nativos. Si bien Bitcoin y Ethereum han sido históricamente el medio de intercambio dominante en las cadenas de bloques públicas, las monedas estables (y aquellas vinculadas casi exclusivamente al dólar estadounidense) han ganado participación de mercado de manera constante. Hoy, las monedas estables representan aproximadamente 50% de todo el valor liquidado en cadenas de bloques públicas, habiendo alcanzado 70% en el pasado.

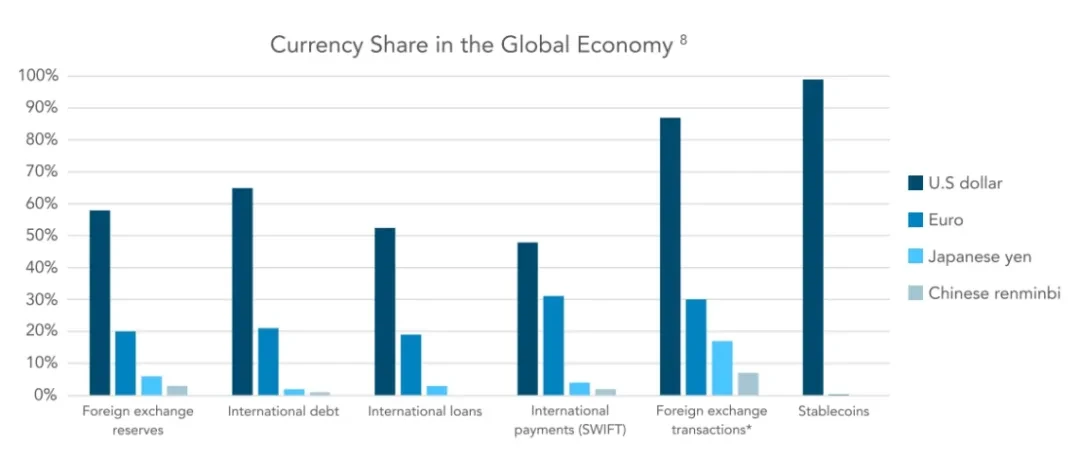

Las monedas estables siguen estando estrechamente vinculadas al dólar estadounidense. La segunda moneda más popular utilizada en las monedas estables es el euro, que tiene una oferta de $617 millones a junio de 2024, o 0,38% de todo el mercado de monedas estables. Si bien hay monedas estables que utilizan la lira, el dólar de Singapur, el yen y varias otras monedas fiduciarias, no hay monedas estables en ninguna moneda que no sea el dólar estadounidense o el euro que tengan más de $100 millones vinculados a ellas.

En la práctica, esto significa que cuando los individuos en los mercados emergentes usan monedas estables vinculadas al dólar estadounidense, están comprando indirectamente instrumentos de deuda estadounidense, como letras del Tesoro a corto plazo. Los reguladores de algunos países con alta penetración de criptomonedas, incluida Nigeria, que estuvo implicada en la encuesta de VISA, están preocupados de que sus monedas locales puedan estar en riesgo si la dolarización de las criptomonedas continúa sin cesar.

Por qué las monedas estables están tan abrumadoramente dolarizadas sigue siendo una pregunta interesante. El dólar estadounidense es la moneda de reserva global, pero en ninguna otra categoría de uso el dólar es tan dominante como en las monedas estables.

Las monedas estables que hacen referencia a monedas alternativas existen desde hace años, pero aún no han ganado terreno. El dominio abrumador del dólar estadounidense en el espacio de las monedas estables probablemente refleja el hecho de que la mayoría de los estados no han establecido barreras locales para el uso de monedas estables en dólares estadounidenses, y los usuarios simplemente prefieren los tokens más líquidos, como USDT y USDC. Además, la fortaleza del dólar estadounidense frente a la mayoría de las demás monedas soberanas sigue siendo una motivación para que los usuarios de criptomonedas prefieran las monedas estables vinculadas al dólar, incluso fuera de los Estados Unidos. Queda por ver si la regulación obstaculizará las monedas estables en dólares estadounidenses y fomentará el crecimiento de las monedas estables respaldadas por monedas locales.

Sin embargo, a pesar de estas observaciones, hasta la fecha no se ha cuantificado la prevalencia de casos de uso no relacionados con criptomonedas entre los usuarios de monedas estables de mercados emergentes. Por lo tanto, VISA realizó un estudio de usuarios de criptomonedas en cinco importantes países de mercados emergentes (Brasil, India, Indonesia, Nigeria y Turquía) para comprender mejor la frecuencia de uso de monedas estables y las formas en que los usuarios de mercados emergentes utilizan estas herramientas.

VISA encuestó a aproximadamente 500 personas en Nigeria, Indonesia, Turquía, Brasil e India, para una muestra total de 2541 adultos. El panorama general de los datos de la encuesta es el de una creciente adopción de monedas estables, transacciones más frecuentes, una penetración significativamente mayor en las carteras de inversiones y un uso heterogéneo de las monedas estables más allá de los casos de uso puramente comerciales de criptomonedas.

Principales conclusiones:

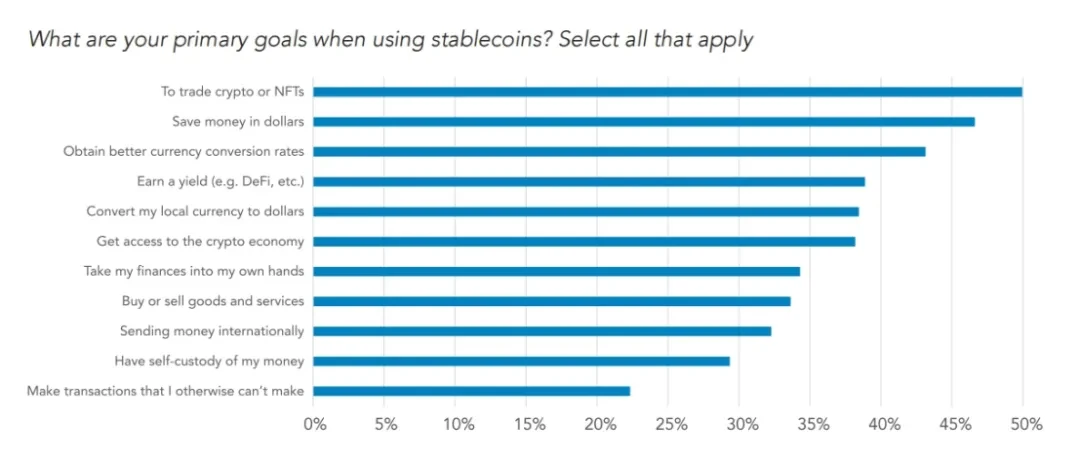

Si bien la principal motivación para usar monedas estables es adquirir criptomonedas (50%), la adquisición de USD (47%), la generación de rendimiento (39%) y los usos no relacionados con criptomonedas también son motivaciones populares;

Se prefieren las monedas estables a los bancos en dólares debido a sus beneficios, eficiencia y menor probabilidad de intervención gubernamental;

El 57% de los usuarios informaron un aumento en el uso de monedas estables durante el año pasado, y el 72% cree que aumentará su uso de monedas estables en el futuro;

En el caso de la preferencia por Tether, la principal razón informada fue su efecto de red, seguido por la confianza del usuario, la liquidez y el historial en relación con otras monedas estables;

Entre los casos de uso no transaccionales, la conversión de moneda (conversión a USD) fue la actividad más informada, seguida por el pago de bienes, los pagos transfronterizos y el pago o recepción de salarios;

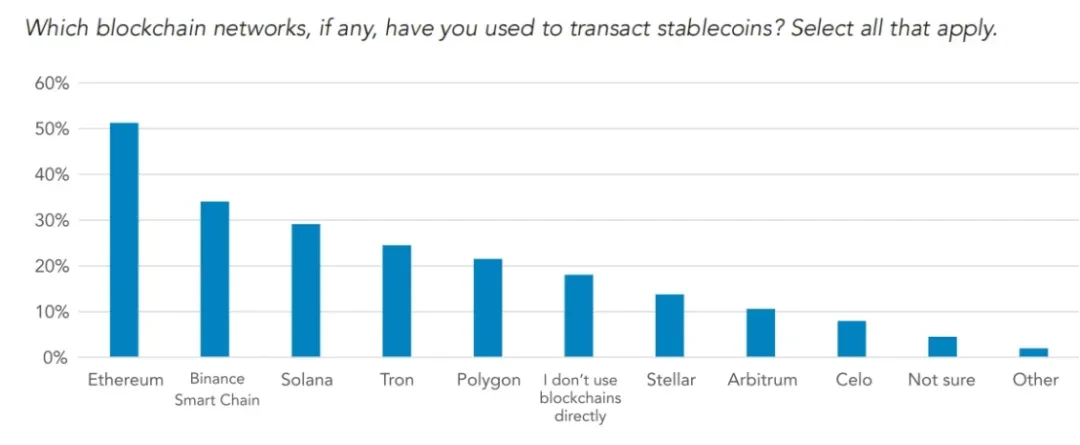

Ethereum es la cadena de bloques más popular entre los usuarios muestreados, seguida de BSC, Solana y Tron;

La billetera más popular entre los encuestados es Binance, seguida de Trust Wallet, Metamask, Coinbase Wallet, Crypto.com y Phantom Wallet.

A VISA le interesa principalmente determinar los objetivos de los usuarios que utilizan monedas estables. Aunque inicialmente se las consideraba una garantía para los intercambios y un medio de liquidación de transacciones, los patrones y casos de uso se han ampliado.

El objetivo más popular de los usuarios de monedas estables en la muestra fue el comercio de criptomonedas o NFT, pero otros usos no relacionados con las criptomonedas no se quedaron atrás. En general, el 471% de los encuestados dijo que uno de sus principales objetivos era ahorrar dólares, el 431% mencionó mejores tasas de conversión de divisas y el 391% dijo obtener un rendimiento.

Los resultados son claros: los usos no relacionados con criptomonedas representan una gran parte de los patrones de uso de monedas estables en los países encuestados.

El caso de uso más popular fue, con diferencia, el cambio de divisas, seguido de las compras y las transacciones transfronterizas. Cabe destacar que la mayoría de los encuestados de todos los países de la muestra afirmaron haber utilizado monedas estables para casos de uso de transacciones no relacionadas con criptomonedas. El uso de monedas estables está creciendo en todos los países encuestados. La mayoría de los encuestados afirmó que su uso había aumentado durante el último año, y un porcentaje aún mayor afirmó que aumentaría aún más su uso en el próximo año.

En cuanto a la penetración de las monedas estables en las carteras de los usuarios, a nivel nacional, los nigerianos tienen una proporción mucho mayor que otros grupos de la muestra, seguidos de Turquía y la India. En la muestra de usuarios indios, los encuestados del grupo más rico también dijeron que sus carteras financieras tienen una mayor proporción de monedas estables.

Resultados por país:

VISA descubrió que los nigerianos tenían la mayor afinidad por las monedas estables entre todos los países encuestados, mucho más que cualquier otro país. Los nigerianos tenían la mayor frecuencia de transacciones, las monedas estables constituían la mayor parte de las carteras de los encuestados, informaron el mayor porcentaje de usos de las monedas estables en transacciones no relacionadas con criptomonedas y tenían el mayor nivel de conocimiento autodeclarado sobre las monedas estables.

Curiosamente, los principales objetivos de los usuarios de monedas estables varían según el país. En toda la muestra, el comercio de criptomonedas fue el objetivo más común para los usuarios de monedas estables, pero hubo diferencias según el país. En Turquía, el objetivo más común fue obtener rendimiento, seguido del comercio de criptomonedas. Para los indonesios, mejores tipos de cambio de divisas, seguido del comercio de criptomonedas y el ahorro de dólares estadounidenses. Para los nigerianos, el ahorro de dólares estadounidenses fue el objetivo principal, seguido del comercio de criptomonedas y la obtención de mejores tipos de cambio de divisas.

Los países con un uso más activo de stablecoins en la muestra son Nigeria, India, Indonesia, Turquía y Brasil. En términos de participación en la cartera de stablecoins, Nigeria vuelve a destacarse (con una ventaja significativa), seguida de India, Turquía, Brasil e Indonesia.

VISA también clasificó a los encuestados en diferentes niveles de ingresos para comprender el papel que desempeña la riqueza en la adopción de las monedas estables. Sin embargo, dada la muestra desigual de niveles de ingresos en la mayoría de los países de la muestra, VISA solo pudo producir resultados útiles para la India. Los resultados para la India por nivel de ingresos son bastante claros: los encuestados más ricos tienen una mayor penetración de las monedas estables en sus carteras, están más inclinados a usarlas para una gama más amplia de casos de uso, incluidos los casos de uso no relacionados con las criptomonedas, y es más probable que confíen en las monedas estables antes que en las cuentas bancarias.

Resultados de la encuesta por edad:

En general, los resultados por edad son consistentes con las expectativas: los jóvenes usan las monedas estables en mayor medida. Es más probable que hayan probado varias monedas estables diferentes y que tengan una mayor proporción de monedas estables en su cartera financiera general.

Si bien no hay diferencias claras de edad en la mayoría de las categorías de uso, los jóvenes son más propensos que los encuestados de mayor edad a usar monedas estables para ahorrar en dólares estadounidenses, convertir la moneda local a dólares estadounidenses e ingresar a la criptoeconomía. Los grupos de edad más jóvenes usan monedas estables con mayor frecuencia en todos los casos de uso no relacionados con criptomonedas: pagar bienes y servicios en monedas estables, enviar remesas y recibir salarios en monedas estables.

Entre los encuestados que dijeron que cambiaban su moneda nacional por monedas estables, el 341% de los jóvenes (18-24 años) lo hacían semanalmente y el 381% mensualmente, en comparación con solo el 151% de los encuestados de mayor edad (55+) semanalmente y el 461% mensualmente. Los encuestados más jóvenes también expresaron una mayor confianza en las monedas estables en comparación con las cuentas bancarias denominadas en dólares estadounidenses.

Tether es considerada ampliamente la moneda estable más popular entre los usuarios de los mercados emergentes. VISA quería entender sus ventajas duraderas. Los usuarios informaron con mayor frecuencia que preferían Tether debido a los efectos de red, seguidos por una mayor confianza en ella y porque Tether mantenía la mejor liquidez.

En cuanto a qué redes de blockchain prefieren los usuarios (si es que prefieren alguna) y qué billeteras usan, VISA descubrió sorprendentemente que Ethereum es la red de blockchain más popular en todas las regiones, seguida de BSC, Solana y Tron. Esto fue inesperado porque las tarifas de Ethereum siempre han sido demasiado altas para los pagos minoristas más pequeños.

VISA también permite a los usuarios elegir si desean realizar transacciones solo en bolsas (algunas bolsas permiten a los usuarios realizar transferencias entre pares, con transacciones liquidadas en sus registros internos). 18% de la muestra admitió haber transferido monedas estables de esta manera. Esta tendencia a utilizar bolsas directamente en lugar de cadenas de bloques también fue evidente en las preguntas de VISA sobre las billeteras.

Las billeteras sin custodia más populares son Trust Wallet, MetaMask y Coinbase Wallet. La mitad de los encuestados afirmó que usa Binance como billetera, más que cualquier otra billetera sin custodia. Cabe destacar que 39% de los nigerianos encuestados admitieron usar Phantom Wallet (principalmente un cliente de Solana).

Estos actores prácticos que han penetrado en los mercados emergentes han hecho que los datos ya no sean fríos y nos han presentado casos de uso reales y vívidos de las monedas estables. Aunque nos resulte difícil de entender en los países desarrollados, se trata de una demanda real.

Mountain Protocol es el primer emisor de una moneda estable que genera intereses regulado por el estado (Bermudas) y sin permisos. Debido a su naturaleza de generación de rendimiento, USDM es más adecuado para su uso donde hay capital de trabajo.

Esto puede incluir servir como garantía para pólizas de reaseguro, como las emitidas por Nayms, donde los riesgos del mundo real están cubiertos por garantías criptográficas.

Otro caso de uso es como garantía para préstamos. En la mayoría de los mercados emergentes, los bancos son reacios a otorgar préstamos sin garantía a las empresas y quieren garantías. Sin embargo, los prestatarios no quieren tener USD en el sistema bancario local debido a los riesgos de confianza en ciertas jurisdicciones. Empresas como Aconcagua resuelven este problema almacenando USDM en un contrato de múltiples firmas, actuando como agente de depósito en garantía y permitiendo a los bancos emitir dichos préstamos en forma garantizada, ampliando así la capacidad crediticia.

Finalmente, las empresas de remesas están convirtiendo su capital de trabajo en USDM.

Este cambio aún se encuentra en sus primeras etapas, ya que la aceptación de USDT sigue siendo la moneda dominante. Con monedas estables que generan intereses, estas empresas pueden aumentar la rentabilidad al mantener activos que generan rendimientos.

Bitso es una plataforma de intercambio de criptomonedas con oficinas oficiales en Argentina, Brasil, Colombia y México. Según el Informe de Tendencias Criptomonetarias de Bitsos, Bitcoin y las monedas estables dominan las compras en América Latina, lo que demuestra que Bitcoin sigue siendo la criptomoneda preferida entre los usuarios. Sin embargo, los dólares digitales también tienen un lugar importante en las carteras de los usuarios comunes y las monedas estables fueron la criptomoneda de mayor crecimiento el año pasado.

Por qué las monedas estables son atractivas para los usuarios de los mercados emergentes:

Los usuarios latinoamericanos prefieren la sensación de estabilidad que ofrecen los activos vinculados a monedas fiduciarias fuertes, ya que la inflación y los tipos de cambio en Argentina y Colombia son muy volátiles.

Si bien los usuarios minoristas de la plataforma aún compran Bitcoin con mayor frecuencia que monedas estables en México, el uso de monedas estables para remesas está creciendo en importancia y atractivo entre las empresas de remesas, que están recurriendo a las monedas estables para pagos transfronterizos rentables y rápidos, aprovechando proveedores regulados como Bitso.

El uso de monedas estables puede traer los siguientes beneficios:

Las monedas estables ofrecen múltiples beneficios para los pagos transfronterizos. Eliminan intermediarios, lo que hace que las transacciones sean más transparentes, eficientes y económicas.

Las monedas estables ofrecen ventajas sobre los sistemas de pago transfronterizos tradicionales, que pueden tardar días, son costosos, opacos y tienen una accesibilidad limitada. Una de las razones de estas ineficiencias es que en el proceso intervienen múltiples intermediarios y monedas, lo que aumenta las tarifas y los retrasos. Las monedas estables permiten que los pagos transfronterizos se completen de una manera más rentable, en solo unos minutos, cualquier día de la semana.

Para las empresas digitales que utilizan el dólar estadounidense como moneda de liquidación, las monedas estables ofrecen una valiosa protección. Las empresas que operan en varios países se benefician de las monedas estables para gestionar los flujos de efectivo en diferentes monedas y para pagar a empleados, clientes o proveedores internacionales.

Los inversores también se sienten atraídos por la oportunidad de obtener rendimientos, ya que Bitso ofrece hasta 4% en monedas estables. Además, las criptomonedas se utilizan cada vez más en las transacciones diarias y como medio de pago. A medida que las ventajas de las monedas estables se reconozcan más ampliamente en diferentes industrias, se espera que su uso en los pagos transfronterizos aumente significativamente.

Pintu es una de las plataformas de criptomonedas más grandes de Indonesia y ofrece una variedad de monedas estables respaldadas por moneda fiduciaria vinculadas al dólar estadounidense, el euro y la rupia.

Por qué los usuarios prefieren las monedas estables:

La mayoría de los usuarios minoristas utilizan monedas estables principalmente para casos de uso de criptomonedas y comercio, incluidos, entre otros, el acceso a plataformas Web3 e intercambios globales y la búsqueda de oportunidades de arbitraje.

Otros casos de uso utilizados por un subconjunto de usuarios, generalmente clientes OTC (individuos y empresas de alto patrimonio), incluyen pagos B2B y arbitraje.

Eficiencias obtenidas al utilizar monedas estables en comparación con otros instrumentos financieros:

Para muchos usuarios indonesios, las monedas estables son más accesibles que los bancos que aceptan dólares estadounidenses. Los requisitos de registro para los intercambios de criptomonedas locales son más simples que los de creación de una cuenta bancaria en dólares estadounidenses, por lo que los usuarios tienen menos barreras de entrada.

Los usuarios pueden intercambiar IDR por monedas estables y viceversa durante todo el día, mientras que las plataformas de algunos bancos locales solo permiten a los usuarios intercambiar IDR por otras monedas extranjeras durante el horario bancario.

Muchos bancos locales y casas de cambio tienen límites de monto mínimo y máximo para transferencias de divisas, mientras que los usuarios indonesios pueden comerciar desde/hacia monedas estables a través de intercambios de criptomonedas a precios que comienzan en $1 sin casi ningún límite de monto máximo.

Patrones de uso más comunes:

Los usuarios de Pintu pueden usar monedas estables para ganar intereses a través de la función Pintu Earn. Los rendimientos de Pintu Earn varían de 2,51 TP9T a 61 TP9T, mientras que los bancos locales suelen ofrecer menos de 21 TP9T de interés anual en depósitos en dólares estadounidenses.

Muchos usuarios de Pintu utilizan monedas estables para realizar transacciones. Una gran parte del valor total de las transacciones en Pintu consiste en transacciones en monedas estables en dólares estadounidenses.

La cantidad de transferencias en cadena de monedas estables en USD representa casi la mitad de las transferencias en cadena de Pintu, mientras que IDRT representa aproximadamente 10% del total de transferencias en cadena.

Ethereum sigue siendo la red de transferencia en cadena de stablecoin basada en USD más confiable para los usuarios de Pintu (~50%), seguida de Binance Chain (~25%), Tron (~8%) y Solana (~4%).

En términos de la cantidad de transferencias en cadena por parte de los usuarios, USDT es más popular que USDC y representa más de 90% del total.

DolarApp está utilizando monedas estables para crear una aplicación financiera global para América Latina. Las formas más comunes en que los usuarios usan DolarApp incluyen recibir pagos desde los EE. UU. al mejor tipo de cambio, pagar con tarjetas internacionales al mejor tipo de cambio y dolarizar los ahorros.

La razón principal de la existencia de DolarApp es que existe una gran demanda de servicios financieros denominados en dólares en América Latina, pero la accesibilidad a la banca en dólares es limitada. Las monedas estables son atractivas para la base de usuarios latinoamericana por las siguientes razones:

En primer lugar, porque los usuarios no pueden acceder fácilmente a dólares. En México, los bancos no pueden ofrecer cuentas en dólares a nadie que no viva a 20 kilómetros de la frontera con Estados Unidos. En Colombia y Brasil, la banca en dólares no está permitida en absoluto. En Argentina, la banca en dólares existe, pero está limitada por umbrales de volumen de transacciones y utiliza un tipo de cambio “oficial” que difiere del tipo de cambio del mercado. En países con altos niveles de inflación, como Argentina o Venezuela, las monedas estables permiten a las personas ahorrar en una moneda estable.

En lo que respecta a las transacciones transfronterizas, no se puede mantener un saldo en USD con un remitente, lo que significa que cada vez que se recibe una transferencia en USD, se convierte automáticamente a la moneda local, lo que facilita que los bancos y los operadores de remesas existentes oculten las tarifas en grandes diferenciales. Una vez que las personas tienen monedas estables en USD, pueden convertirlas a voluntad con pleno conocimiento del tipo de cambio que están obteniendo. La misma lógica se aplica a los pagos con tarjeta de crédito.

En países como Brasil, que imponen altos impuestos a los flujos de capital transfronterizos, las monedas estables ofrecen un régimen fiscal más favorable que el dólar fiduciario.

Por último, debido a que las restricciones del dólar fiduciario no se aplican a las monedas estables, se obtienen eficiencias, tanto en términos de velocidad de los fondos (por ejemplo, permanecer en bonos blue-chip en Argentina para las remesas) como en términos de impuestos (por ejemplo, el impuesto IOF de Brasil).

La misión de Felix Pago es brindar un servicio accesible y sin inconvenientes a los latinos en los Estados Unidos, haciendo que enviar dinero a sus seres queridos en casa sea tan fácil como enviar un mensaje de texto. Felix Pago aprovecha la inteligencia artificial para brindar una plataforma conversacional que permite a los usuarios interactuar con el bot Felix para enviar dinero. Felix Pago deposita moneda fiduciaria a los usuarios finales, pero utiliza monedas estables para impulsar la infraestructura transfronteriza de Felix Pago.

La infraestructura transfronteriza actual para estos usuarios aún está obsoleta, dominada por bancos o empresas de remesas anticuadas, y el servicio es engorroso, lento y costoso. Felix Pago usa criptomonedas por tres razones: primero, acceso a la plataforma de moneda abierta a través de API; segundo, la capacidad de transferir fondos instantáneamente; y tercero, para mantener los costos lo más bajos posible. Pero Felix Pago no puede exponer el riesgo de volatilidad de las criptomonedas a los usuarios, por lo que Felix Pago elige usar monedas estables. En general, los usuarios quieren confiabilidad y credibilidad. Es por eso que Felix Pago eligió USDC porque está respaldado por activos estadounidenses alojados por instituciones financieras estadounidenses reguladas y se audita periódicamente.

Felix Pago resuelve el problema que los usuarios desean actualmente, que es conseguir moneda local para pagar los gastos diarios. Esto hace que las salidas en la región sean uno de los mayores desafíos para la adopción de las stablecoins. Dicho esto, Felix está dando pasos importantes para llevar cada vez más stablecoins a América Latina.

En el informe, VISA demostró por primera vez que el uso de monedas estables está creciendo desde la perspectiva de los datos de monedas estables en cadena, ya sea medidos por direcciones activas mensuales, suministro total o valor de liquidación. En particular, se espera que el nuevo valor de transacción de VISA establezca a las monedas estables como un medio de liquidación significativo, comparable a las redes de transferencia existentes, al tiempo que evita la sobreestimación que ha afectado a los datos en cadena en el pasado.

Los resultados de la encuesta de VISA nos traen un cambio cognitivo: las monedas estables ya no se limitan a herramientas para la inversión y el comercio de activos criptográficos, sino que también tienen una tendencia de integración con la economía global. El 471% de los usuarios de criptomonedas encuestados mencionó el ahorro en dólares estadounidenses como su objetivo en monedas estables, el 431% mencionó el intercambio efectivo de divisas y el 391% dijo que era la generación de ingresos. Aunque obtener acceso a los intercambios de criptomonedas sigue siendo el principal caso de uso para los encuestados, también son evidentes las actividades económicas de cola larga u ordinarias (no criptográficas).

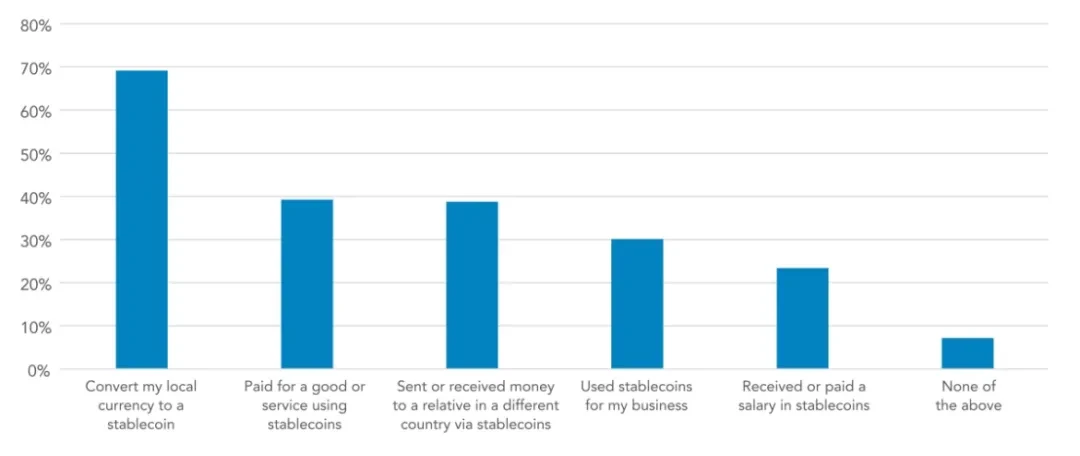

Cuando se preguntó sobre la actividad de las monedas estables no relacionadas con las criptomonedas, el uso más popular de las monedas estables fue la sustitución de divisas (69%), seguido del pago de bienes y servicios (39%) y los pagos transfronterizos (39%). Está claro que en los países encuestados, las monedas estables han evolucionado desde ser simplemente garantías de transacciones a una herramienta general de dólares digitales. Además, la gran mayoría (alrededor de 99%) de las monedas estables hacen referencia al dólar estadounidense.

Los debates sobre la regulación de las monedas estables en Estados Unidos no pueden ignorar el hecho de que una gran cantidad de personas y empresas en los mercados emergentes dependen de estas redes para el ahorro, los pagos transfronterizos, las remesas y la gestión del efectivo corporativo. En casi todos los países estudiados, estas monedas estables sirven cada vez más como sustituto de la escasa banca en dólares estadounidenses. Los beneficios potenciales de que miles de millones de usuarios en los mercados emergentes accedan de manera eficiente a monedas fuertes alternativas deben tener un lugar en los debates sobre los méritos de las monedas estables.

Este artículo proviene de Internet: Interpretación del informe de VISA: las monedas estables están penetrando en la economía global

Recientemente, Puffer Finance, un protocolo de re-pledge de liquidez activo en EigenLayer, lanzó una solución llamada Based Rollups, que intenta introducir validadores de la red principal de ETH para proporcionar una solución descentralizada más segura y eficiente para los Rollups, especialmente la descentralización del clasificador. Como protocolo LST clásico, es una buena expansión narrativa poder proporcionar nuevas soluciones técnicas basadas en sus propias características (soportando tanto el PoS de la red principal de ETH como el resttaking de EigenLayer). La descentralización del clasificador es el núcleo de la atención de la comunidad. Este es casi el punto más débil del sistema Rollups y puede afectar directamente la experiencia del usuario. Based Rollups intenta externalizar la clasificación a la Capa 1 para lograr una clasificación descentralizada, lo que no solo reduce el riesgo de que el clasificador actual de Rollups esté demasiado centralizado, sino que también reduce significativamente…