My XP

0

Login

Con el drástico aumento de las actividades en cadena y la evolución y enriquecimiento de la infraestructura en cadena, el MEV en cadena siempre se ha considerado la parte más peligrosa del Bosque Oscuro de Ethereum, que causa directamente la pérdida de beneficios y la degradación de la experiencia del usuario en las actividades financieras en cadena de los usuarios. El objetivo de este artículo es analizar los problemas inherentes de centralización y confianza que genera este mecanismo en función de la evolución técnica del mecanismo de generación de bloques de Ethereum 2.0 y la separación entre proponentes y constructores (PBS), que contrasta marcadamente con la realidad de los valores de Ethereum.

La intensificación de MEV en cadena es, de hecho, un arma de doble filo, con externalidades positivas y negativas. Las positivas incluyen la reducción de las diferencias de precios de DEX y la ayuda para compensar las transacciones; las negativas incluyen el daño a las transacciones mezzanine de los usuarios. Por lo tanto, la solución de MEV tiene más que ver con la reducción de las externalidades negativas, pero no puede erradicarlas. En el proceso de exploración de mecanismos para reducir las externalidades negativas de MEV y resolver los problemas actuales basados en el middleware de confianza de terceros Relayer, existen principalmente tres tipos de medidas: mejoras en el mecanismo de subasta, mejoras en la capa de consenso y mejoras en la capa de aplicación. Estas tres mejoras tendrán diferentes grados de impacto en el panorama moderno de MEV, pero algunas soluciones en realidad no pueden resolver el problema de los ataques sándwich que encuentran los usuarios. Las transacciones de los usuarios todavía están en el pool público, por lo que es necesario introducir más tecnologías de pool de privacidad para proteger la privacidad opcional de las transacciones de los usuarios. Vale la pena probar estas soluciones MEV en combinación.

Además, como consecuencia inevitable del diseño de mecanismos, la MEV se volverá aún más compleja en el futuro. En este artículo también hemos explorado más desafíos y oportunidades técnicas para la MEV que pueden surgir con la implementación de nuevos tipos de transacciones, como la arquitectura de Capa 2 y la abstracción de cuentas EIP-4337.

Finalmente, esperamos utilizar este artículo para explorar posibles soluciones para mitigar las externalidades negativas del MEV y tener una comprensión integral de los pros y contras de la solución MEV actual, no solo para iluminar el bosque oscuro para futuros usuarios, sino también para iluminar el bosque oscuro para que los investigadores de la industria estudien más a fondo el MEV.

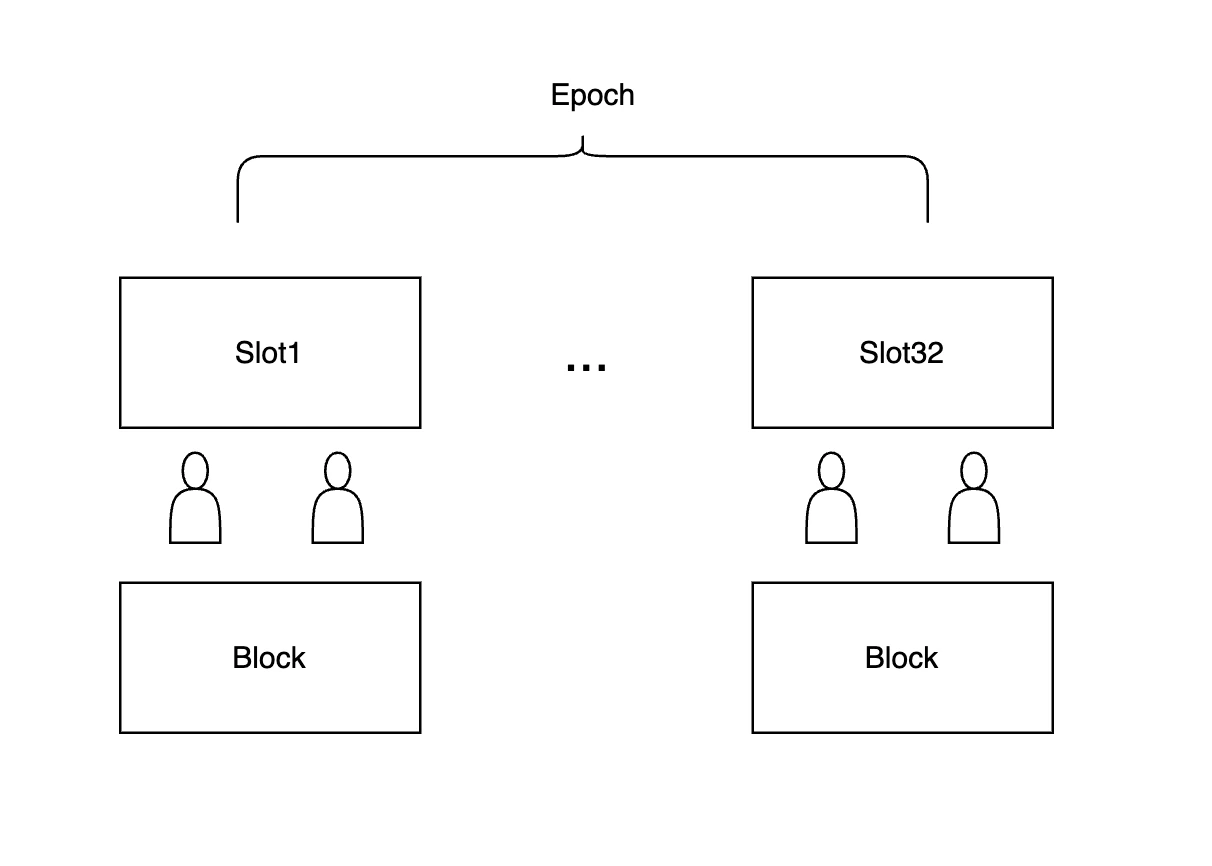

Desde la fusión, Ethereum ha adoptado el mecanismo POS para garantizar la seguridad de la red. Al mismo tiempo, en términos de producción de bloques, ha abandonado la competencia computacionalmente intensiva y ha adoptado la prueba de participación. Después de la fusión, Ethereum se divide en una capa de ejecución y una capa de consenso. La salida de todo el bloque también ha cambiado. Cada Epoch es un ciclo POS y cada Epoch se divide en 32 Slots. Cada Slot equivale a una unidad de tiempo de bloque, que son 12 segundos.

Diagrama de bloques propuesto por el validador

Toda la red seleccionará aleatoriamente un comité de los validadores en cada época. La persona que propone el bloque se selecciona aleatoriamente del conjunto de comités. El proponente del bloque debe empaquetar y secuenciar las transacciones para producir un bloque. Otros validadores del comité supervisarán este proceso y luego votarán por el bloque. Y este comité será reelegido después de cada época. Al mismo tiempo, se imponen ciertos límites de tiempo de operación para garantizar la eficiencia de la generación y votación de bloques. Aquí, estandarizamos la terminología para los lectores. La carga útil es la carga útil de ejecución, lo que significa el cambio de estado de la transacción, que puede considerarse parte del bloque de ejecución. El proponente del bloque implementará la carga útil de ejecución (es decir, el cambio de estado del resultado de la transacción) y la propuesta de bloque.

De hecho, cuando se selecciona un validador como proponente de bloques, el proponente a menudo no tiene motivación para ejecutar la carga útil, es decir, para ordenar y ejecutar transacciones, porque esto requiere una gran cantidad de potencia de cálculo para ejecutar cambios de estado. La idea original era que si usamos una elección de comité descentralizada e incluimos la carga de ejecución, entonces la clasificación de transacciones y demás se convierten en asuntos descentralizados. Sin embargo, el validador parece querer naturalmente entregar esta parte a un tercero para que la complete, mientras que el Proponente se centra en proponer bloques. Por lo tanto, se derivó la idea de PBS, que consiste en separar las propuestas de bloques y la construcción. El proponente de nodo solo es responsable de verificar los bloques y no participa en la construcción de bloques. La separación entre proponentes y constructores promueve un mercado abierto en el que los proponentes de bloques pueden obtener bloques de los constructores de bloques. Estos constructores compiten entre sí para construir bloques y ofrecer las tarifas más altas al proponente, lo que llamamos subasta de bloques.

Diagrama de proceso PBS

Vamos a presentar brevemente todo el modelo de subasta sellada PBS (Proposer Builder Seperate). Cuando un usuario envía una transacción a través de un agente RPC, RPC es equivalente a ejecutar un nodo y enviar la transacción al Mempool público. Múltiples constructores encuentran las transacciones más adecuadas y las ordenan para generar un bloque con la máxima ganancia (la máxima ganancia se refiere a la tarifa de transacción Base+Priority+MEV). Luego, múltiples constructores interactúan con el Proponente a través del Retransmisor MEV-Boost. El Retransmisor es un puente para que múltiples constructores interactúen con el Proponente. El Constructor envía una oferta al Retransmisor, y el Retransmisor envía múltiples encabezados de bloque y ofertas correspondientes al Proponente. El Proponente generalmente adopta el bloque con la oferta más alta. Entre ellos, el Retransmisor implementará la especificación MEVBboost, que es una especificación técnica propuesta por Flashbot sobre cómo regular la oferta interactiva entre constructores y proponentes. En este proceso, se cierra toda la información y el retransmisor solo enviará el encabezado del bloque al proponente, por lo que este último es resistente a la censura.

Sus principales participantes son Builder, Relayer, Proposer y MEVbot (Searcher).

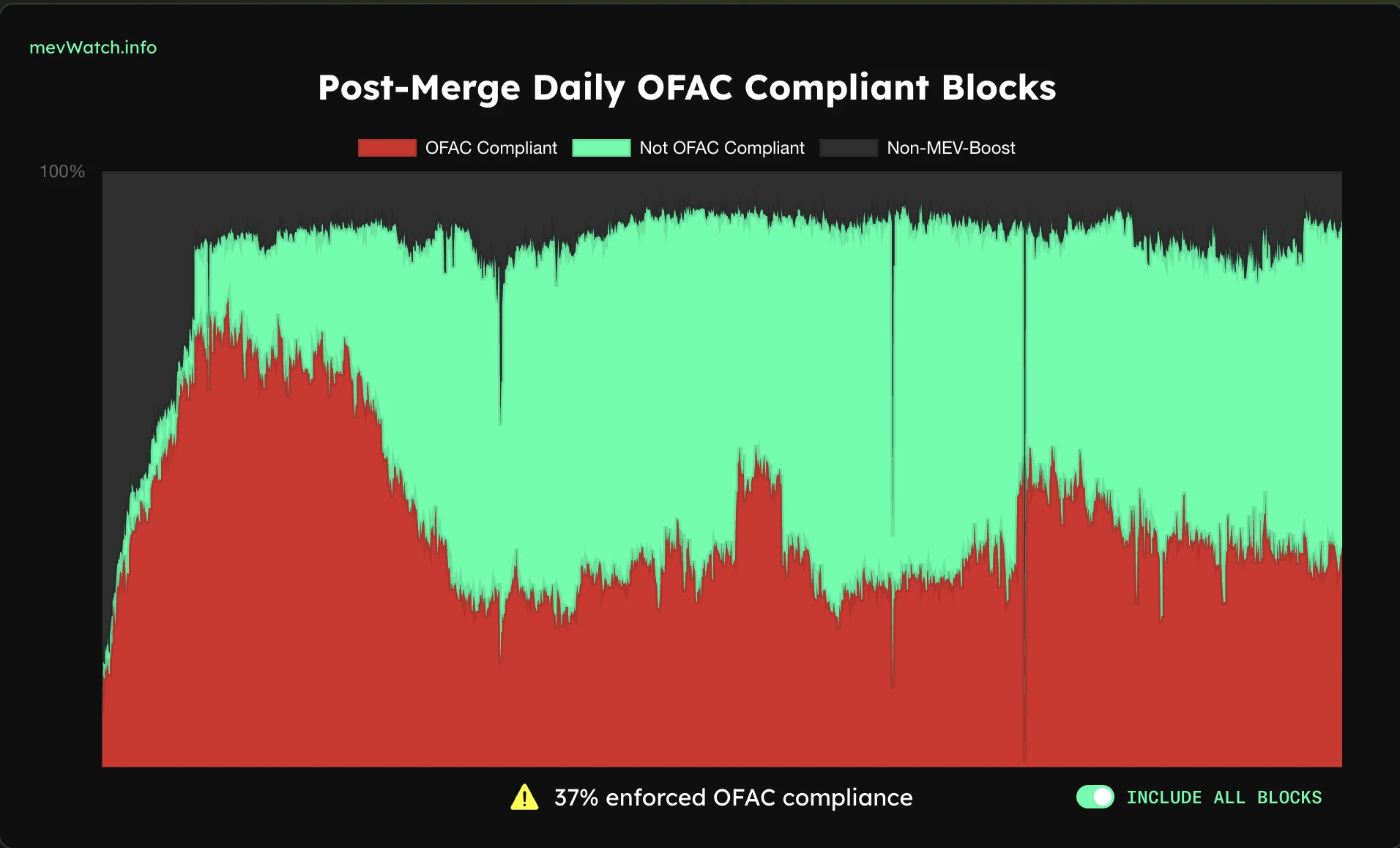

Entre ellos, el Constructor es el principal responsable de construir el contenido del bloque. Después de utilizar la tecnología MEV-Boost, se encuentra en una posición más ventajosa en la licitación porque no solo respalda las tarifas de gas, sino que también respalda los ingresos de MEV. El Constructor puede revisar directamente las transacciones entre usuarios y buscadores, lo que siempre ha sido criticado. Especialmente después de que el gobierno de EE. UU. anunciara la OFAC, una gran cantidad de Constructores participaron en OFAC Compliant. En comparación con el comienzo, aunque la proporción de bloques revisados ha disminuido recientemente, podemos ver que en el proceso de construcción de bloques, el Constructor tiene un papel directo en la revisión directa de las transacciones.

Relación de bloqueo de cumplimiento de la OFAC, fuente: Reloj MEV

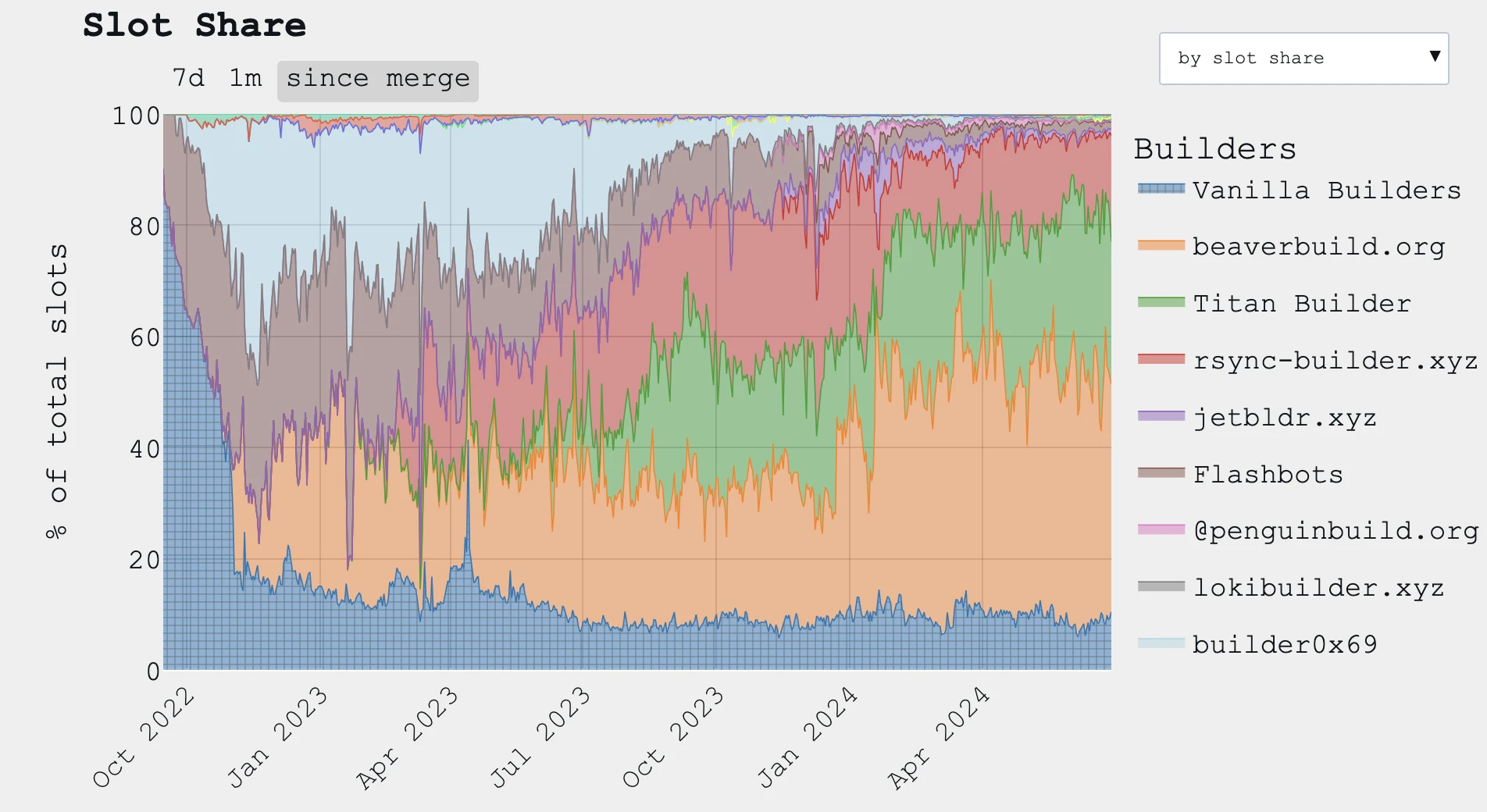

Cuota de mercado de los constructores, fuente: Reloj MEV

A juzgar por la cuota de mercado actual de Builder, un Build puro y sin censura como beaverbuild.org está ampliando gradualmente su cuota de mercado y todo está orientado a las ganancias.

Relación entre los ingresos de MEV y los ingresos por tarifas de gas, fuente: mevboost

En esencia, el trabajo de maximizar las ganancias requiere los esfuerzos conjuntos de Searcher y Builder. Searcher a menudo coopera con Builders específicos, formando así un Dark Pool o Pool Privado, en el que las transacciones de Searchers solo se mostrarán a Builders específicos, y algunos Builders obtendrán transacciones MEV que maximice las ganancias, y luego pujarán por el espacio del bloque. En teoría, si el Builder hace el mal o censura, entonces Searcher puede elegir otros Builders, lo que hará que la participación de mercado de Builders disminuya gradualmente. Por lo tanto, bajo el control de Searcher, Builder a menudo considera los costos ocultos del mal. La imagen de arriba muestra los ingresos de MEV y Gas diario. Se puede ver que el ingreso de MEV aportado por Searcher puede incluso ser el doble del ingreso diario de Gas cuando el mercado fluctúa significativamente.

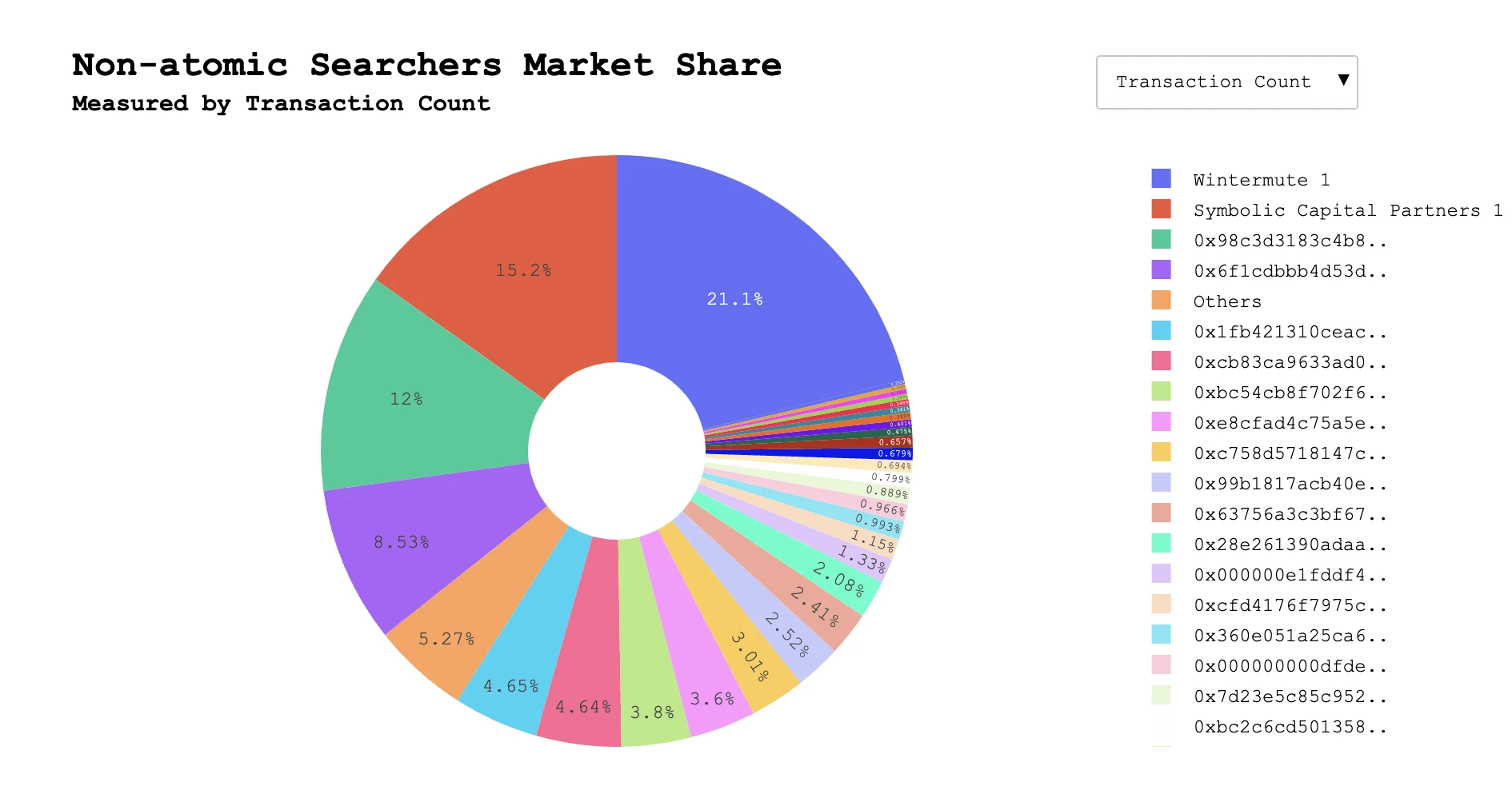

Para Searcher, se divide en arbitraje CEX-DEX (fuera de la cadena) y dos categorías: DEX, mezzanine y liquidación (puramente en la cadena).

Cuota de mercado de los buscadores, fuente: Constructor de búsquedas

Actualmente, Wintermute ocupa la mayor cuota de mercado en transacciones de arbitraje CEX-DEX.

Cuota de mercado de los buscadores, fuente: Constructor de búsquedas

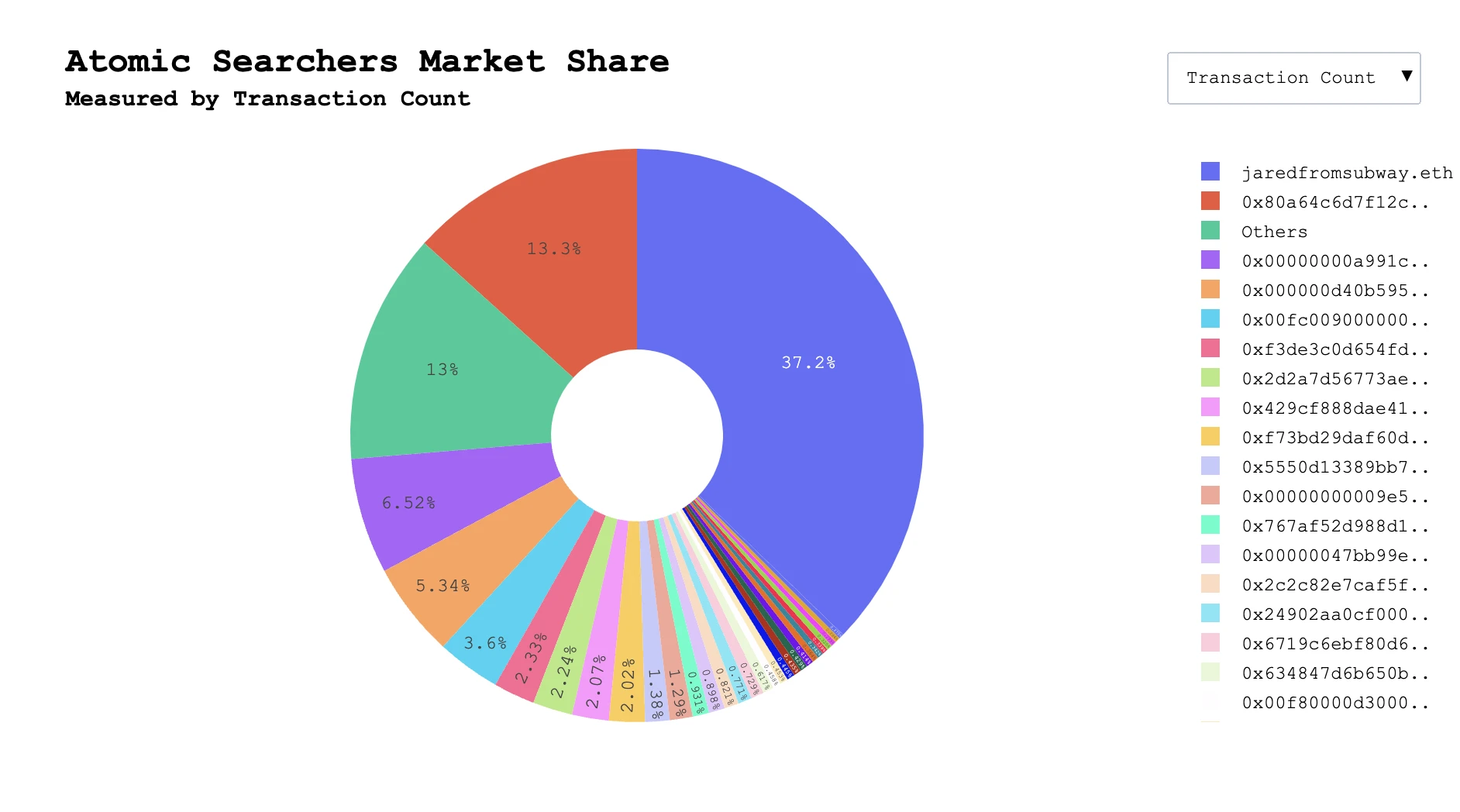

En el caso de las oportunidades puras de MEV en cadena, existe una tendencia a la formación gradual de estudios, entre los que jaredfromsubway.eth tiene una asombrosa cuota de mercado de 37,2%. Es bueno en los ataques sándwich a los usuarios en cadena de Ethereum y una vez se convirtió en el usuario con el mayor consumo de gas en la cadena, consumiendo alrededor de 1,5% de gas durante un día entero. Desde febrero de 2023 hasta junio de 2024, el robot gastó un total de 76.916 ETH, lo que equivale a unos $175 millones según el valor cuando se ejecutaron estas transacciones. Debido a que Seacher está estrechamente conectado con Builder, en la práctica, muchos Searchers enviarán sus flujos de órdenes a los tres Builders principales. De hecho, todos los Builders pueden transmitir, pero algunos Builders pequeños pueden dividir el flujo de órdenes de los Searchers, lo que hace que la estrategia MEV de los Searchers falle, lo que genera el riesgo de pérdida. Además, los Builders vinculantes también pueden mantener su influencia en el ecosistema.

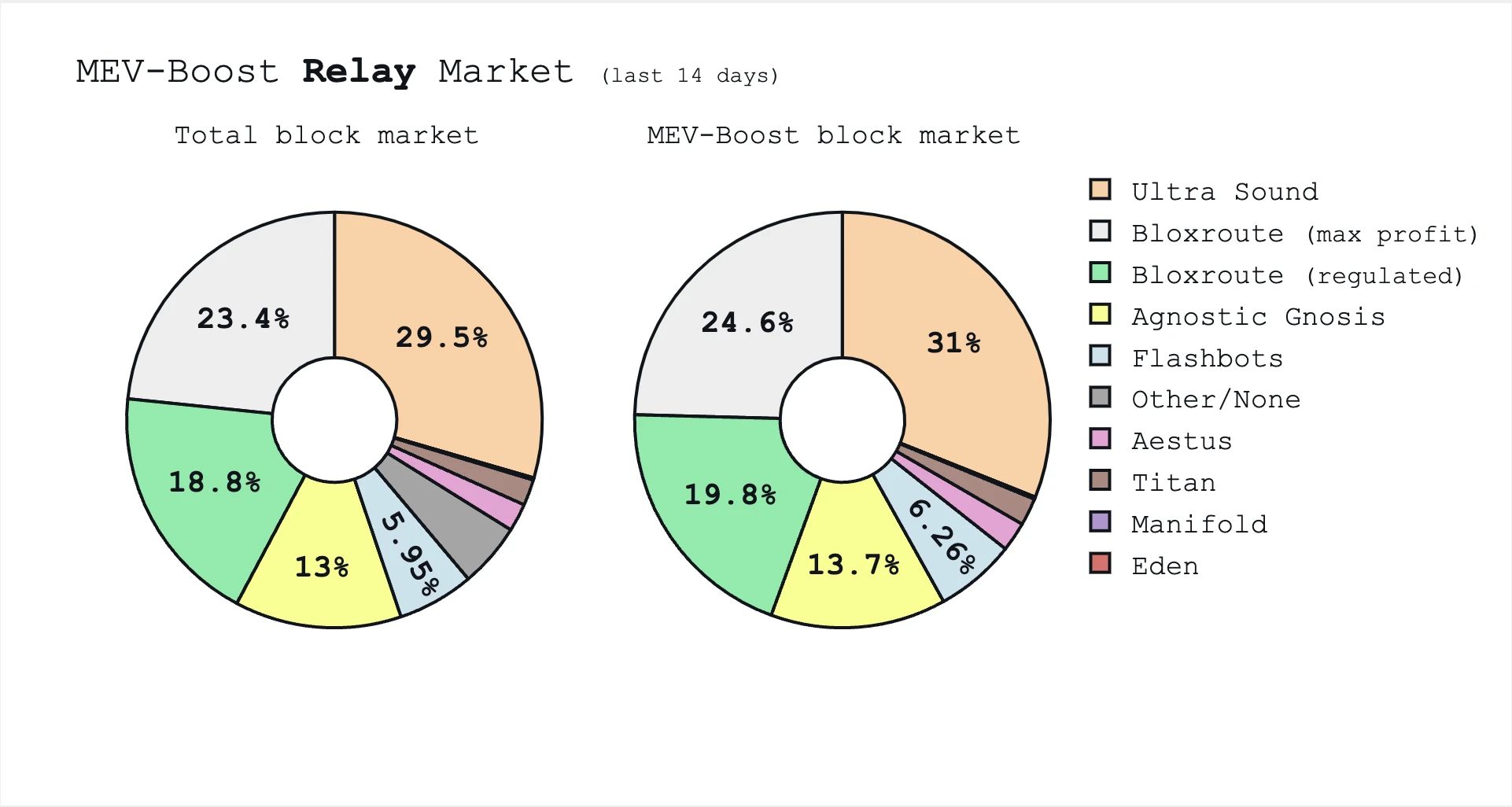

Cuota de mercado de relés, fuente: mevboost

El Relayer es responsable de la licitación colectiva y luego actúa como una estación de tránsito para enviar el encabezado del bloque y el precio del bloque de subasta al Proponente. En este momento, el Proponente no conoce los detalles de la transacción en el bloque. Una vez que el Proponente selecciona y firma el encabezado del bloque, el Relayer le entregará todo el contenido de la transacción. Descubriremos que el Relayer, como tercero sin incentivos económicos, ha ganado una gran confianza. El Constructor depende del Poposer para la cotización, y el Proponente depende de la cotización del Relayer y del contenido del bloque. Han ocurrido problemas similares en la historia. Existe una vulnerabilidad potencial en el Ultrasound Relayer, que provocó que el Proponente extrajera más de $20 millones en MEV. Aunque estas vulnerabilidades se pueden parchear, el propio Relayer aún puede optar por actuar maliciosamente y robar MEV.

Gráfico de tendencias de participación de mercado, fuente: mevboost

La imagen de arriba muestra la participación de mercado de Relayer. Podemos ver que la participación de mercado de los Builders que ejecutan MAX Profit puro se ha expandido gradualmente desde Merge. Por lo tanto, en un mercado libre, es imposible controlar artificialmente MEV a través de Builder.

Al mismo tiempo, Relayer también se enfrenta a un problema, es decir, no hay incentivo económico. Por lo tanto, Blocknative también se retiró de la investigación y el desarrollo de Relayer. Relayer actualmente se basa en la especificación MEVBoost propuesta por Flashbots para su construcción. Ethereum depende de un tercero para proporcionar PBS, lo que no es una solución a largo plazo. Por lo tanto, la comunidad Ethereum también está explorando la inclusión de PBS a nivel de protocolo.

Para el Proponente, un comité es seleccionado aleatoriamente de todos los validadores por un algoritmo, y un proponente de bloque es seleccionado en cada ranura. El proponente de bloque tiene la capacidad de ejecutar la carga, pero debido a que el proponente naturalmente quiere externalizar esta parte, es fácil provocar una cooperación vertical entre el Constructor y el Proponente. El Retransmisor de MEV-boost espera ser el punto medio de este método para reducir la colusión de cooperación vertical causada por la comunicación directa entre los dos. Dado que el pool de minería ahora se utiliza como pool de validadores, este pool de minería y el pool de validadores LSD tienen fuertes efectos de escala, especialmente el surgimiento de LSD, que libera el potencial de los tokens originalmente prometidos, mejora la eficiencia del capital y la influencia de los bloques de construcción DEFI detrás de él, el pool de validadores también está en una tendencia más centralizada.

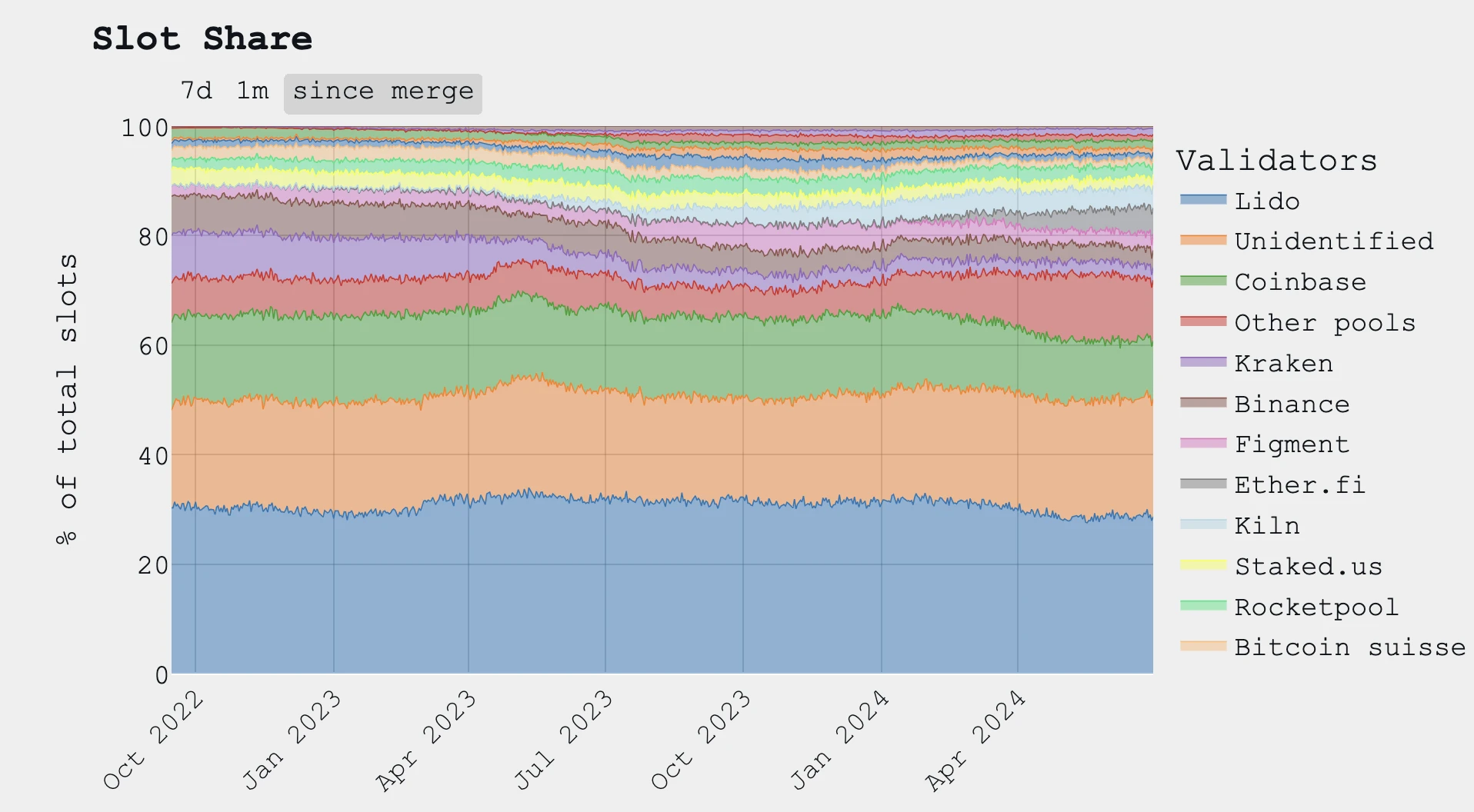

Cuota de mercado de validadores, fuente: mevboost

Actualmente, Lido posee alrededor de 28,71 TP9T de la participación de mercado, con Coinbase y Ether.fi en segundo y tercer lugar. En el pasado, cuando la solución MEV-BOOST PBS no se implementaba activamente, el Proponente era responsable de la tarea de los Constructores, es decir, la carga de ejecución (Payload), pero la mayoría de los Proponentes renunciaron a su capacidad de ordenar y ejecutar transacciones, porque esto degradaría seriamente el rendimiento de verificación bajo un trabajo informático pesado, por lo que es mejor externalizar la carga de ejecución y dejar que un tercero subaste los bloques.

Por último, hablemos del usuario. El usuario suele ser la parte más débil en todo el diseño de la arquitectura, porque las transacciones de los usuarios se colocan en el Mempool, y varios MEVbots obtendrán ganancias MEV de ellas, pero estas ganancias no fluirán a los usuarios. Sin embargo, esto no siempre es una desventaja. Por ejemplo, en DEX, cuando el mercado en cadena fluctúa mucho o el volumen de transacciones de los usuarios es mayor que la liquidez de DEX, MEVbot utilizará el arbitraje para reducir el deslizamiento y la diferencia de precio de cada plataforma. Por lo tanto, la existencia de MEV tiene externalidades positivas y negativas, que deben discutirse por separado, y esta es también su complejidad.

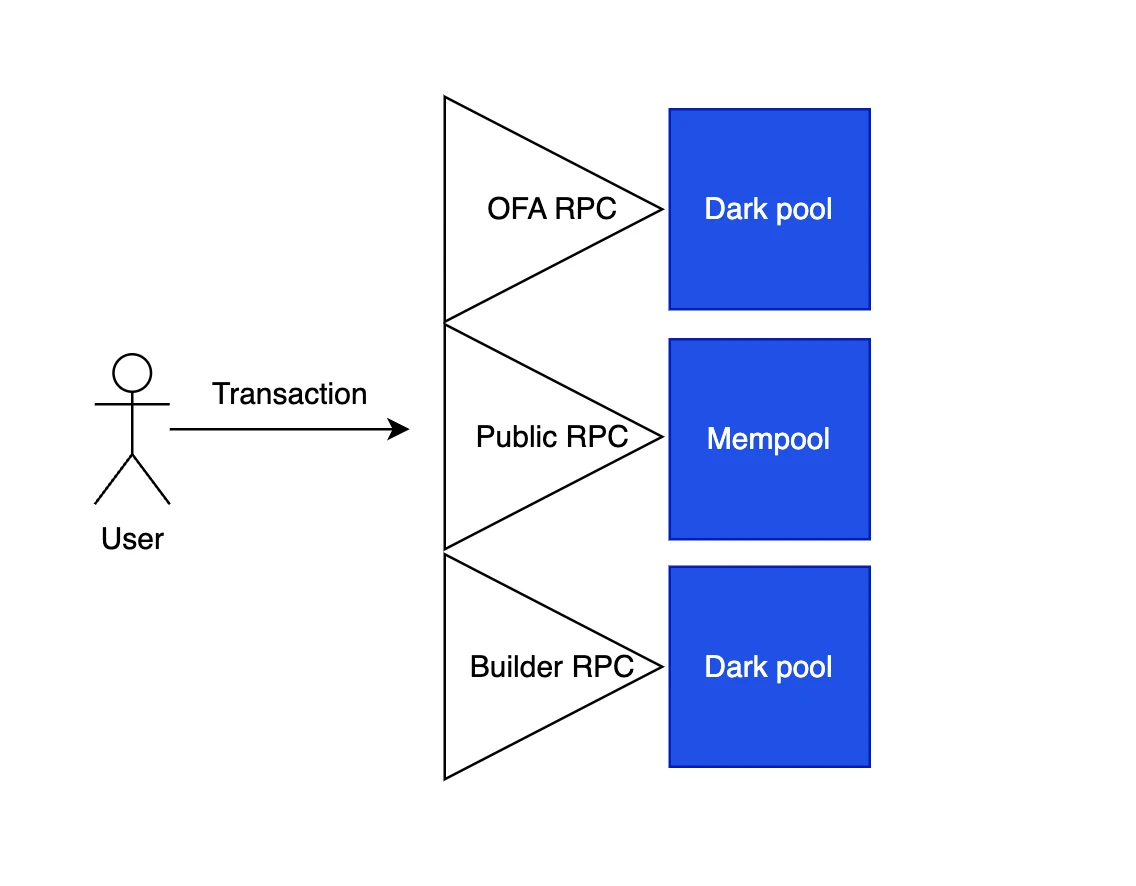

Diagrama de transacciones de usuario

Para evitar que los usuarios sean monitoreados por MEVbot y causen daños a los usuarios, existen muchos proveedores de nodos RPC que pueden ayudar a los usuarios a colocar transacciones en un Mempool privado, como interactuar directamente con el Constructor a través del RPC de Constructor. Una forma relativamente novedosa es compensar a los usuarios por las ganancias de MEV a través de la subasta de flujo de órdenes OFA (Subasta de flujo de órdenes). El operador de RPC OFA establece una relación de cooperación con el Buscador. Al subastar la orden de los usuarios al Buscador, el Buscador puede obtener el MEV máximo, incluyendo así todo el flujo de órdenes en el bloque, y luego el Buscador devuelve estas ganancias al usuario.

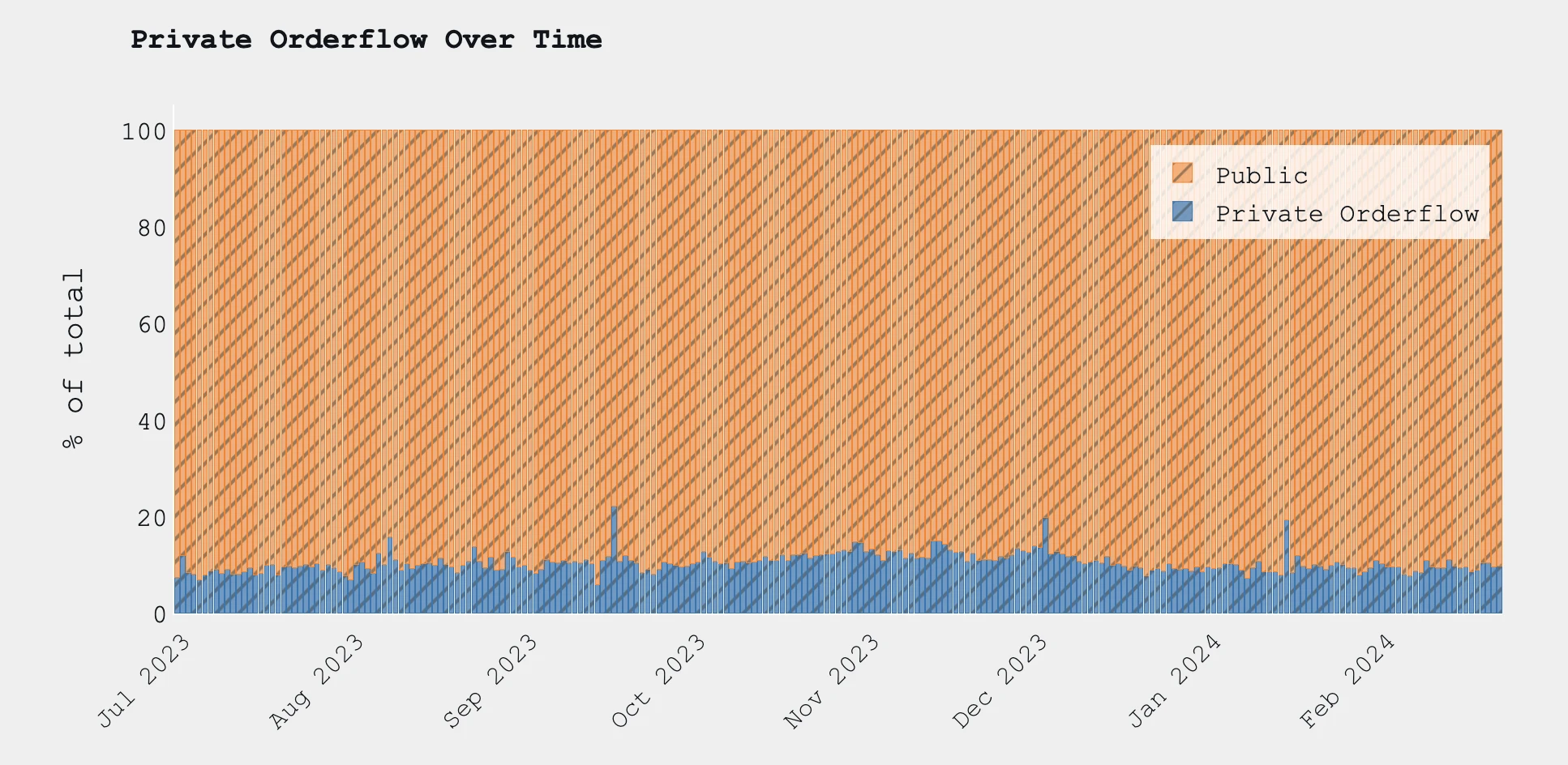

Porcentaje de usuarios que ejecutan transacciones de flujo de órdenes privadas, fuente: grupo de memoria

Actualmente, la proporción de usuarios que utilizan flujos de órdenes privados sigue siendo baja, alrededor de 10%. La razón principal es que el costo de educar a los usuarios es alto y muchos de ellos no pueden recibir una educación adecuada sobre el conocimiento y las contramedidas de MEV, y la operación es complicada. Si desea optimizar la experiencia del usuario, es más probable que los usuarios sean pasivos en lugar de aceptar activamente.

Bajo la arquitectura actual de PBS, hemos visto que desde la introducción de la especificación MEV-BOOST, este mecanismo de subasta de oferta sellada que maximiza las ganancias ha llevado a la orientación gradual de los Constructores y Buscadores en la dirección de la cooperación y la confianza. Una vez que los intereses tanto de los Buscadores como de los Constructores están vinculados, esta tendencia de centralización también es muy obvia. Bajo POS, conducirá a la centralización de los Validadores. Toda la cadena de la industria MEV se ha vuelto muy centralizada en todos los eslabones, y también ha introducido el problema de la confianza entre múltiples partes. Los Buscadores confían en los Constructores, y los Constructores y Proponentes confían en los Retransmisores. El desarrollo de la centralización y la confianza de MEV está en claro conflicto con la visión final de Ethereum de descentralización y falta de confianza. La comunidad Ethereum está discutiendo actualmente tres propuestas para mitigar esta centralización:

Respecto a la centralización de la agrupación de Builder y Searcher: La tecnología SUAVE propuesta por Flashbot puede hacer que las transacciones sean más transparentes y reducir el umbral de confianza de los Searchers en los Builders, incentivando así a los Searchers a enviar flujos de órdenes a todos los Builders.

Confiar en el retransmisor: utilizar PBS consagrado para reemplazar la solución PBS actual y eliminar la dependencia del retransmisor en el proceso de licitación.

Respecto a la centralización del validador: utilizar AVS descentralizados, como SSV, etc. Lido ya ha cooperado con él.

Tendencia de concentración de participantes

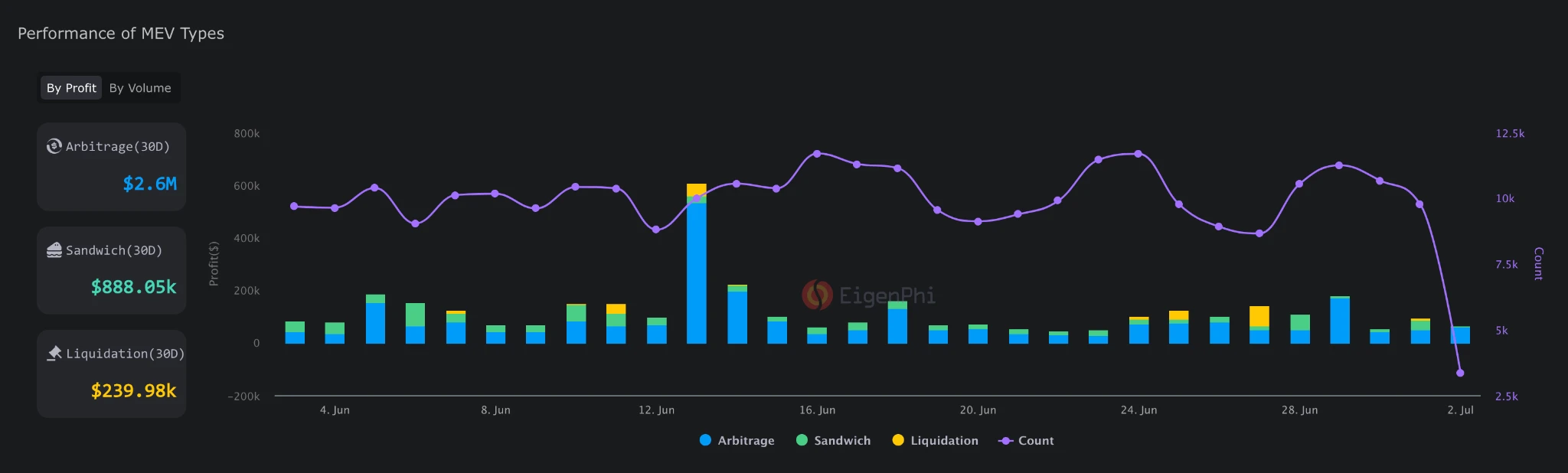

Tipos y ganancias de MEV del 1 de junio al 1 de julio de 2024, fuente: fi propia

Actualmente, los principales MEV en la cadena son el arbitraje, los ataques sándwich, la liquidación, etc. Entre ellos, el arbitraje es el que genera mayores ganancias. En los últimos 30 días, se puede contar que los bots MEV han obtenido una ganancia total de 2,6 millones de dólares estadounidenses.

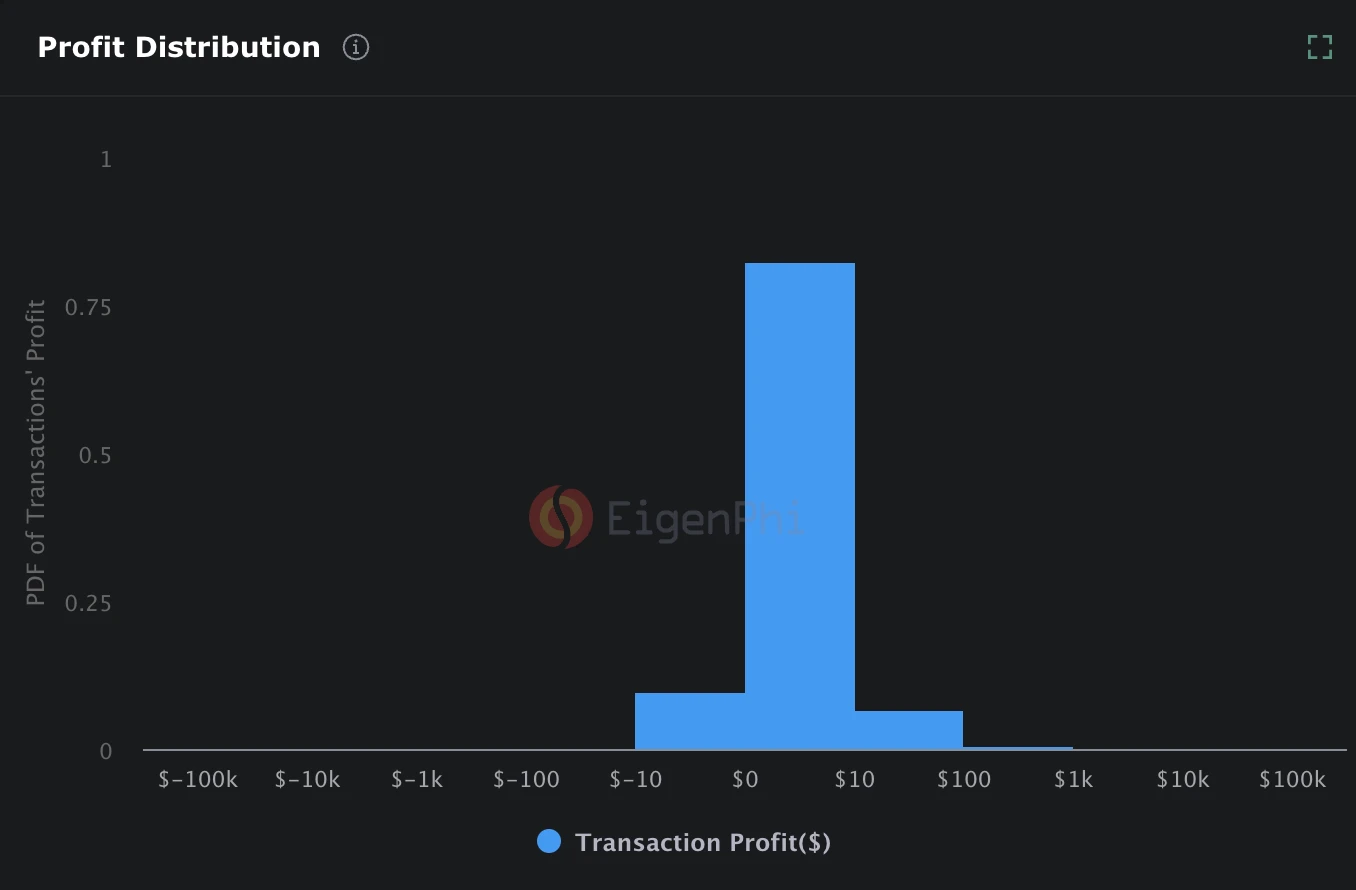

Distribución de utilidades de las transacciones de ataque sándwich del 1 de junio al 1 de julio de 2024. Fuente: fi propia

De hecho, la ganancia promedio de una transacción es de $0.8. Basándonos en una gran cantidad de transacciones, la ganancia del ataque sándwich en la cadena Ethereum en los últimos 30 días es de aproximadamente $880,000.

MEV tiene efectos externos positivos y negativos. Los efectos externos positivos incluyen la reducción de la diferencia de precio entre los DEX debido al arbitraje y la ayuda a los protocolos DEFI para liquidar las garantías, que son todos efectos positivos. Los efectos negativos provienen principalmente de las transacciones mezzanine para los usuarios, que harán que estos pierdan parte de sus ganancias. En el actual mecanismo de tarifas en cadena, aunque Ethereum ha implementado un mecanismo de suavizado para las tarifas de gas, cuando hay más oportunidades de comercio de arbitraje en la cadena, los bots y los usuarios de MEV comerciarán en la cadena juntos, lo que resultará en un aumento a corto plazo de las tarifas de gas en cadena, lo que a su vez causa pérdidas económicas y de experiencia a los usuarios.

No solo por los problemas de MEV y centralización provocados por la arquitectura PBS y POS, sino también en el proceso de migración de Ethereum a la arquitectura de Capa 2, también ha surgido el problema de MEV entre cadenas de Capa 2.

Actualmente, una gran cantidad de transacciones de Ethereum se ubican en la capa 2, y el objetivo principal de Ethereum es centrarse en la capa de liquidación mundial. Por lo tanto, en el futuro, las actividades de arbitraje en cadena a gran escala se trasladarán a MEV multicadena entre cadenas, más complejas y técnicamente exigentes.

En el MEV entre cadenas, actualmente hay menos investigación concentrada, pero se han propuesto algunas contramedidas para el potencial del MEV. En la Capa 2, la mejora principal es mejorar el clasificador, porque el clasificador es responsable de clasificar y ejecutar las transacciones. El puente entre cadenas es un producto necesario para el cross-chain entre diferentes Capas 2. De hecho, Searcher puede ayudar a ralentizar la liquidez fragmentada entre Capas 2, aunque todavía no es significativo en la actualidad. La razón principal es que la experiencia y la seguridad del puente entre cadenas aún deben mejorarse, y la finalidad de los diferentes puentes entre cadenas es diferente, lo que lleva a la necesidad de tener esto en cuenta al personalizar las estrategias, lo que hace que el cross-chain entre capas 2 sea un umbral más alto.

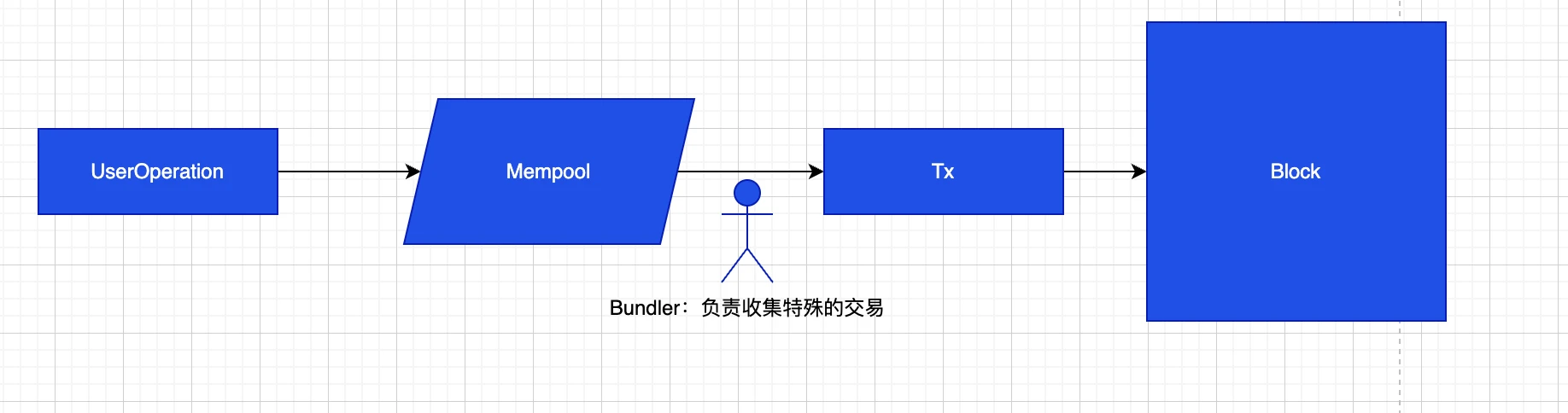

La nueva arquitectura no sólo aumentará la complejidad de MEV, sino que la introducción de la abstracción de cuentas y nuevos tipos de transacciones en EIP-4337 también cambiará significativamente el panorama de MEV.

Flujo de trabajo ERC-4337

En ERC-4337, se introducirá un nuevo tipo de transacción, la Operación de usuario, que entrará en el Mempool. El rol de Bundler buscará este tipo de transacción en el Mempool y luego la empaquetará en una transacción normal. Una vez que la transacción de los usuarios entre en el pool público, será monitoreada por el Buscador. Bundler es similar a Builder, que puede trabajar con el Buscador para reordenar la Operación de usuario para obtener MEV. Al mismo tiempo, las especificaciones de la Operación de usuario en diferentes cadenas pueden ser diferentes, lo que aumentará aún más el umbral técnico de MEV entre cadenas.

Continuará.

El MEVM, SUAVE Centauri y más allá: https://writings.flashbots.net/mevm-suave-centauri-and-beyond

Blockchain, MEV y el problema de la mochila: una introducción: https://arxiv.org/html/2403.19077v1

《EVOLUCIÓN DEL ECOSISTEMA MEV DESDE ETHEREUM 1.0》

El futuro de MEV por Blockchain Capital

FRP-18: Enfoques criptográficos para lograr la privacidad total de los grupos de memoria mediante Flashbots

《Billetes de ejecución》: https://ethresear.ch/t/execution-tickets/17944

Comité de puntualidad de carga útil (PTC): un diseño de ePBS: https://ethresear.ch/t/payload-timeliness-committee-ptc-an-epbs-design/16054

Descargo de responsabilidad:

El contenido anterior es solo de referencia y no debe considerarse como asesoramiento. Busque siempre asesoramiento profesional antes de realizar cualquier inversión.

Empresas de puertas es el brazo de capital de riesgo de Gate.io, centrado en inversiones en infraestructura descentralizada, ecosistemas y aplicaciones que cambiarán el mundo en la era de la Web 3.0. Empresas de puertas trabaja con líderes de la industria global para empoderar a equipos y empresas emergentes con pensamiento innovador y capacidades para redefinir los modelos de interacción social y financiera.

Página web oficial: https://ventures.gate.io/

Gorjeo: https://x.com/gate_ventures

Medio: https://medium.com/gate_ventures

Este artículo procede de Internet: Gate Ventures Research Institute: Análisis en profundidad de MEV, iluminando el bosque oscuro (Parte 1)

Relacionado: Conoce 5 posibles proyectos de IA que no te puedes perder

Autor original: CRYPTO, DISTILLED Traducción original: TechFlow El mercado alcista es un maratón, no un sprint. Los grandes ganadores de 2025 aún pueden ser desconocidos. Aquí hay cinco proyectos que sigo de cerca. Proyecto 1 – Nillion: Nillion está construyendo la capa fundamental para los datos privados en Internet. Incorpora más de 8 tecnologías que mejoran la privacidad para crear una red segura. Fundada por antiguos expertos de Uber y Google, Nillion está preparada para revolucionar el campo de la inteligencia artificial con su tecnología de computación a ciegas. Recientemente valorado en $400 millones, se espera que el token NIL se lance en el tercer trimestre de 2024. Fuente: Nillion (i) ¿Cómo funciona Nillion? Nillion utiliza tecnologías de privacidad de vanguardia como la computación multipartita (MPC) y el cifrado totalmente homomórfico (FHE) para procesar de forma segura los datos cifrados…