My XP

0

Login

Autor original: Esme Zheng, OKX Ventures

En el entorno de mercado actual, los activos del mundo real (RWA) están aumentando rápidamente. En julio de este año, Coingecko señaló en su informe de la industria de criptomonedas del segundo trimestre de 2024 que Meme Coin, la inteligencia artificial y los RWA se convirtieron en las categorías más populares, representando 77,51 TP9T del tráfico de la red.

Gigantes financieros tradicionales como Citi, BlackRock, Fidelity y JPMorgan Chase también se han sumado al juego. Según los datos de Dune Analytics, las narrativas de RWA han ocupado el segundo lugar en crecimiento desde principios de este año, con un aumento de 117%, solo superadas por Meme. Este artículo analizará exhaustivamente el estado de desarrollo y las oportunidades futuras de la trayectoria de RWA.

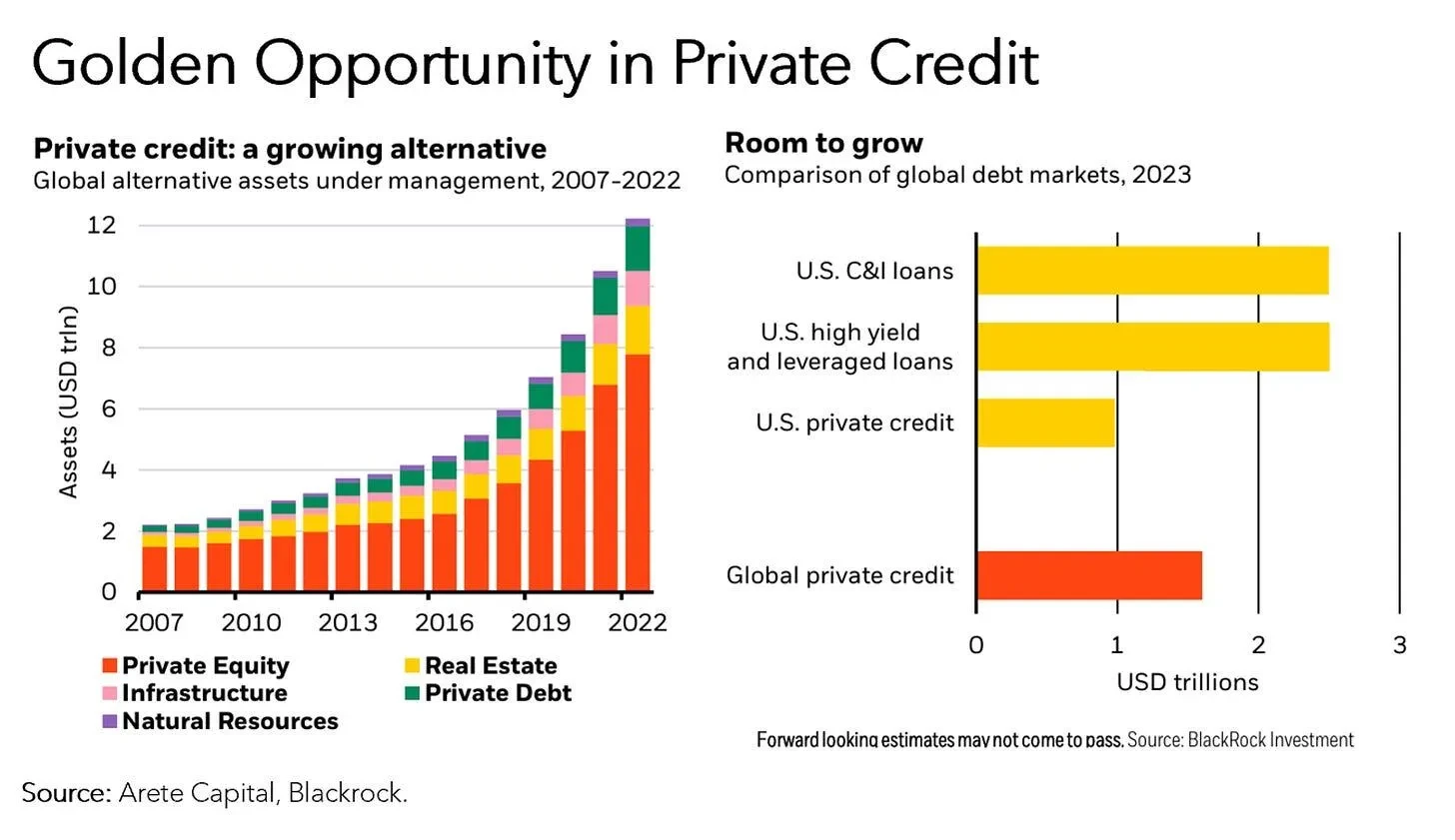

1. RWA es uno de los campos de DeFi de más rápido crecimiento, con un TVL que se duplicó en 2023 y un valor de los activos en cadena que creció en 50% desde principios de 2024, alcanzando $12 mil millones (excluyendo las monedas estables). Los sectores de mayor crecimiento y más grandes son el mercado de crédito privado (76%) y los productos de deuda estadounidense (17%), mientras que el resto son monedas estables de metales preciosos lideradas por el oro, los tokens inmobiliarios, etc.

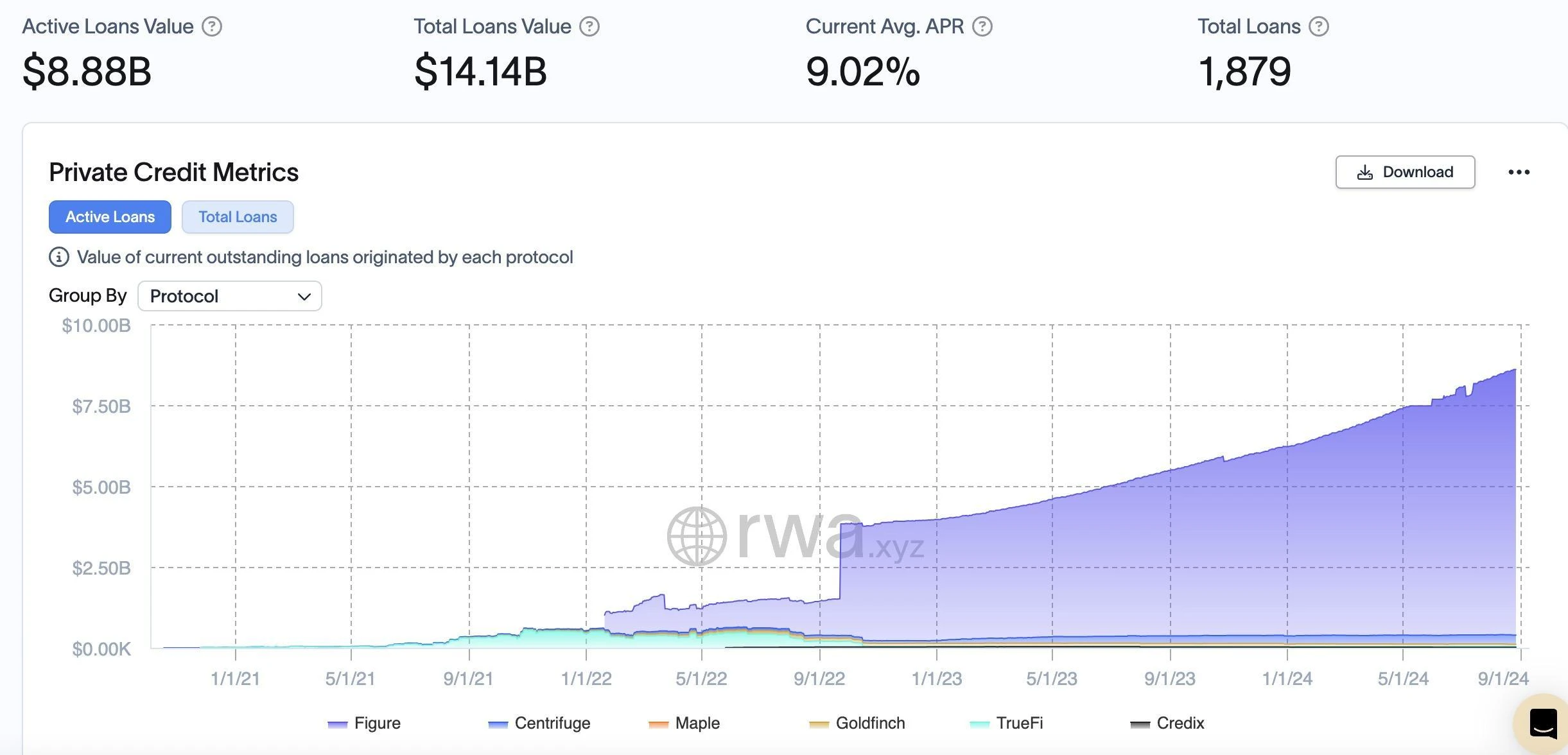

2. Actualmente, casi 15 emisores principales ofrecen más de 32 productos relacionados con la deuda estadounidense tokenizada, con activos totales que superan los 10.000 millones de TP10T2, un aumento de 1.627% desde principios de año. Los seis protocolos de crédito en cadena principales, Figure, Centrifuge, Maple, Goldfinch, TrueFi, Credix, etc., tienen un monto total de préstamos activos de 10.000 millones de TP10T8.880 millones, un aumento de 43% desde principios de año.

3. Tras la exitosa adopción de monedas estables en cadena y los atractivos márgenes de interés neto obtenidos por los emisores centralizados fuera de la cadena, la siguiente etapa de la evolución de RWA será impulsada por la emisión de bonos del Tesoro estadounidense tokenizados, donde los poseedores de tokens capturan la mayor parte del margen de interés neto al invertir directamente en activos del mundo real que son a corto plazo, líquidos y respaldados por el gobierno de EE. UU.

4. El mercado de préstamos de crédito privado en cadena enfrentó grandes desafíos después del colapso de las deudas incobrables financieras centralizadas, y ahora está experimentando una recuperación impulsada por la narrativa de los RWA. Aunque la cantidad total de crédito en cadena actualmente representa menos de 0,51 TP9T del mercado de crédito privado tradicional de 1 TP10T1,5 billones, la marcada tendencia al alza indica que el campo del crédito en cadena tiene un gran potencial para una mayor expansión.

5. Los escenarios de aplicación de la tokenización de activos en el mundo real en el ámbito financiero tradicional implican una gran cantidad de emisiones de activos, transacciones y otras operaciones. Para las instituciones financieras que controlan activos básicos, el cumplimiento y la seguridad son las principales exigencias. RWA debe existir en finanzas confiables o verificables y debe ser una criptomoneda regulada. Especialmente en el contexto de las monedas estables, aún requieren una gran cantidad de intermediarios fuera de la cadena para realizar auditorías, cumplimiento y gestión de activos, todo lo cual requiere una base de confianza.

1. La lógica central de RWA es mapear los derechos de ingresos de los activos financieros en el mundo real (como activos que generan intereses, como bonos del Tesoro de Estados Unidos, valores de renta fija y activos de renta variable, como acciones) a la cadena de bloques, y obtener la liquidez de los activos en la cadena hipotecando activos fuera de la cadena. En el caso de los activos físicos, como el oro y los bienes raíces, se trata de introducirlos en la cadena y utilizar la tecnología de la cadena de bloques para mejorar la conveniencia y la transparencia de las transacciones.

2. En el contexto de las continuas subidas de tipos de interés y la reducción del balance por parte de la Reserva Federal, las altas tasas de interés han afectado en gran medida a la valoración de los mercados de riesgo, y la reducción del balance ha extraído en gran medida la liquidez del mercado de criptomonedas, lo que ha provocado que el rendimiento del mercado DeFi siga disminuyendo. En ese momento, el rendimiento libre de riesgo de los bonos del Tesoro de EE. UU. de hasta 5% se convirtió en un producto de moda en el mercado de criptomonedas. El más popular es el comportamiento de MakerDAO de comprar bonos del Tesoro de EE. UU. como activos de reserva. Además de aumentar la diversidad de activos, estabilizar los tipos de cambio y reducir los riesgos puntuales, lo más importante es satisfacer la demanda unilateral del mundo de las criptomonedas por el rendimiento de los activos financieros del mundo real.

Fuente: Dune / @steakhouse

3. Hay una gran cantidad de monedas estables circulando en el mercado. En un entorno de altos intereses, los titulares no obtienen ningún beneficio y, en realidad, pagan costos de oportunidad. Las monedas estables centralizadas privatizan las ganancias y socializan las pérdidas. Se necesitan más tipos de activos RWA para utilizar eficazmente estas monedas estables, generar beneficios para los usuarios y brindar más liquidez al mercado DeFi.

4. Para los grandes gestores de activos consolidados, como Franklin Templeton y WisdomTree, la tokenización representa la apertura de nuevos canales de distribución para llegar a nuevos segmentos de clientes que prefieren mantener sus activos digitalmente en una cadena de bloques en lugar de en una cuenta bancaria o de corretaje tradicional. Para ellos, los bonos del Tesoro tokenizados son su “mercado de cabecera”.

5. El sector financiero tradicional se está centrando cada vez más en combinarse con la tecnología DeFi, reducir los costos y aumentar la eficiencia mediante la tokenización de activos, y resolver los problemas inherentes a las finanzas tradicionales. La asignación de activos del mundo real (como acciones, derivados financieros, divisas, capital, etc.) a la cadena de bloques no solo amplía el alcance de aplicación de la tecnología de registro distribuido, sino que también hace que el intercambio y la liquidación de activos sean más eficientes. Además de explorar nuevos canales de distribución, también se centra en las importantes mejoras de eficiencia e innovaciones que la tecnología aporta al sistema financiero tradicional.

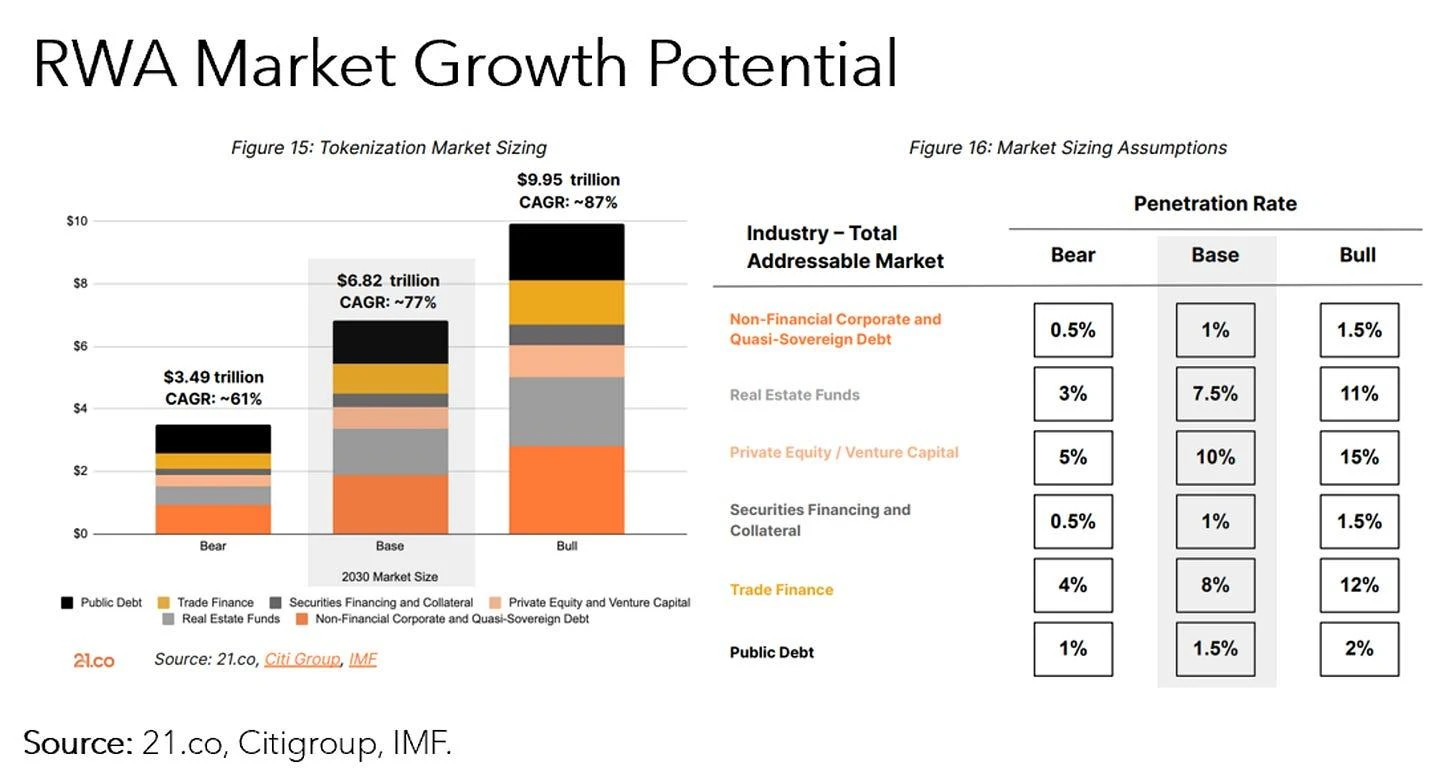

El tamaño de los activos de la cadena RWA es de aproximadamente 12 mil millones, y el valor total de mercado de las monedas estables supera los 180 mil millones de dólares estadounidenses. A través de la tecnología blockchain, la digitalización de los activos financieros tradicionales no solo puede mejorar la transparencia y la eficiencia, sino también atraer a más usuarios para que ingresen a este mercado emergente. Según informes de 21.co, Citi y el FMI, se espera que el valor total de los activos tokenizados crezca a 6,8 billones de dólares estadounidenses en 2030 en condiciones básicas de mercado.

Fuente: 21.co, Citigroup, FMI

El crédito privado y los bonos del Tesoro de EE. UU. son los principales activos que se están tokenizando: los mercados han crecido de millones de dólares a $8.8 mil millones en valor total de préstamos (crecimiento interanual de 63%) y más de $2 mil millones en bonos del Tesoro (crecimiento interanual de 2100%) respectivamente. SimbólicoLos bonos del Tesoro estadounidense siguen siendo un espacio emergente con un enorme potencial: Franklin Templeton, BlackRock y Wisdomtree son los primeros líderes en este espacio.

Fuente: rwa.xyz

Las políticas de la Reserva Federal tienen un impacto directo y significativo en la expansión y el patrón del campo RWA DeFi:

En el tercer trimestre de 2022, los RWA respaldados por crédito privado representaron 56% del TVL total de RWA, mientras que la proporción de RWA respaldados por bonos del Tesoro de EE. UU. fue de 0%.

En el tercer trimestre de 2023, la proporción de RWA respaldados por crédito privado cayó a 18% del TVL total de RWA, mientras que la proporción de RWA respaldados por bonos del Tesoro de EE. UU. aumentó a 27%.

A fines de agosto de 2024, cuando se publicó este artículo, los RWA respaldados por crédito privado representaban 76% del TVL total, y la proporción de RWA respaldados por bonos del Tesoro de EE. UU. se estabilizó en 17%.

Fuente: rwa.xyz

1) Promotores del mercado:

El crecimiento de los RWA que generan intereses (renta fija que generan intereses) es rápido. Desde 2024, el valor en cadena de los RWA que no son de monedas estables ha aumentado en $4.11 mil millones, principalmente a partir de bonos gubernamentales, crédito privado y tokens inmobiliarios. El crecimiento general actual y la mejora ecológica se atribuyen principalmente a los siguientes tres aspectos:

1. Interés institucional y nuevos productos, por ejemplo

Instituciones como BlackRock y Superstate han lanzado nuevos productos de bonos del Tesoro en cadena y fondos de letras del Tesoro.

Ondo lanza USDY, Centrifuge colabora con Maker y BlockTower, etc.

2. Infraestructura completa, por ejemplo

M^0 Labs desarrolla middleware de stablecoin de nivel institucional que puede usarse como componente básico para otros productos.

Ondo Global Markets crea un sistema bidireccional que permite transferencias fluidas entre tokens en cadena y cuentas fuera de cadena.

3. Integración con DeFi, por ejemplo

Morpho permite la creación de bóvedas sin custodia para pasar los retornos de RWA a los usuarios de DeFi; combinado con Centrifuge, admite préstamos colateralizados.

TrueFi lanzó Trinity, que permite a los usuarios depositar bonos del Tesoro estadounidense tokenizados como garantía para crear activos vinculados al dólar que se pueden usar en DeFi.

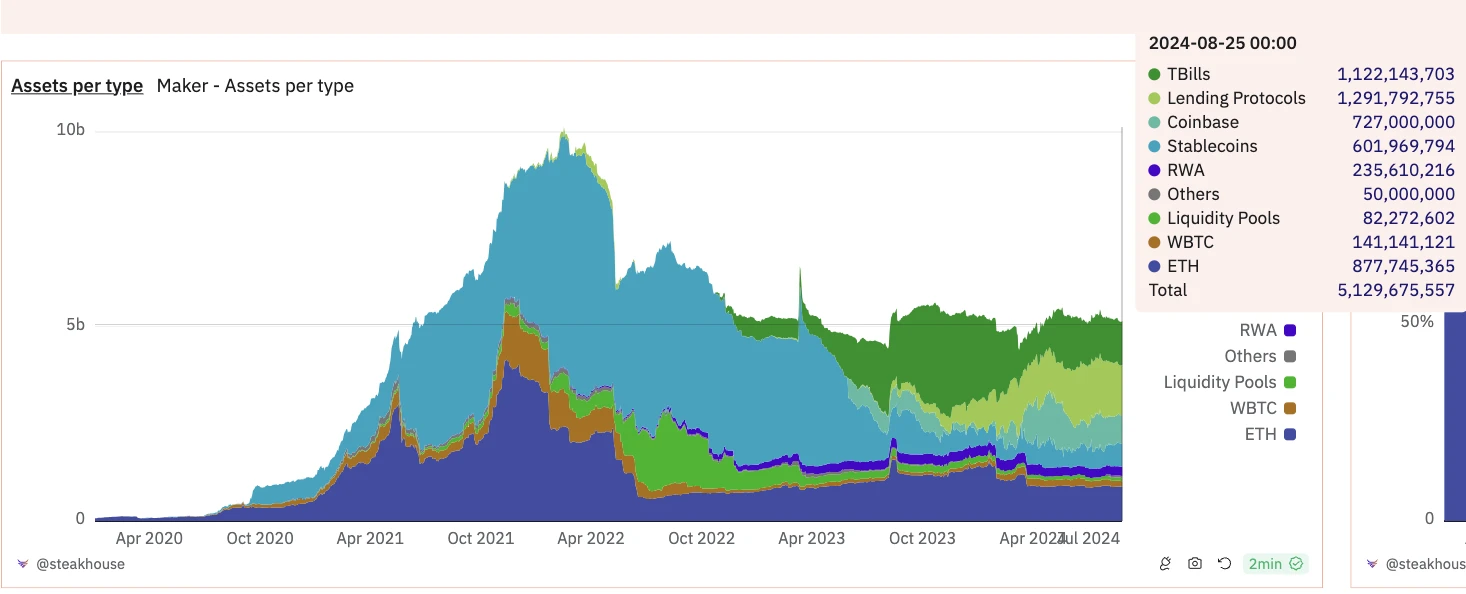

Diversificación de activos de DAO (Maker)

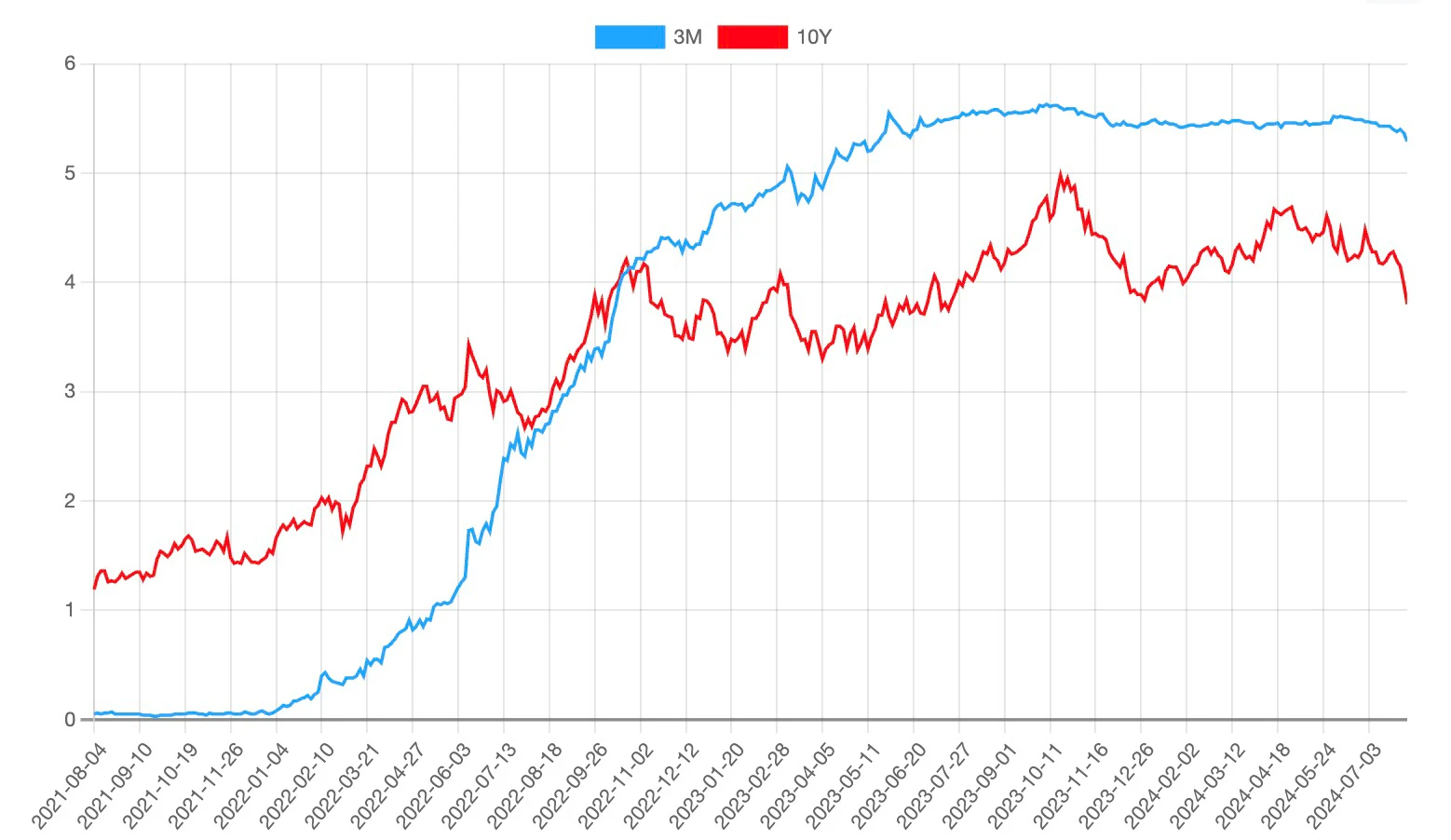

En vista de las últimas declaraciones del presidente de la Fed, Powell, la Fed ha enviado una señal moderada por primera vez desde el inicio del ciclo de subidas de tipos, lo que indica que su foco está cambiando del control de la inflación al apoyo al crecimiento económico y al empleo. La tendencia de un ciclo de recortes de tipos se ha formado gradualmente, lo que se espera que estimule el retorno de los fondos apalancados. Actualmente, la herramienta CME Fed Watch muestra que lo más probable es un recorte de tipos de 25 puntos básicos en septiembre. Sin embargo, pronto se publicarán los datos del IPC y del sector no agrícola de agosto. Si los datos superan las expectativas, aumentará la probabilidad de un recorte de tipos de 50 puntos básicos en septiembre.

Mientras continúen las políticas de tasas de interés altas, las letras del Tesoro seguirán siendo la primera opción para los fondos inactivos, y la tendencia de continuos recortes de las tasas de interés tendrá un profundo impacto en el mercado. Por un lado, el entorno de bajas tasas de interés puede estimular a los inversores a buscar oportunidades de mayor rendimiento e impulsar a los fondos hacia el campo DeFi de alto rendimiento. Por otro lado, la disminución del rendimiento de los activos tradicionales puede impulsar la tokenización de más RWA para buscar mayores rendimientos en la plataforma DeFi. Para entonces, el panorama de la competencia en el mercado puede cambiar y más capital fluirá hacia escenarios de aplicación de RWA de alto rendimiento combinados con la tecnología DeFi, lo que promoverá aún más el desarrollo de toda la economía en cadena.

Fuente: CME FedWatch

2) Retratos de usuarios principales:

Según las estadísticas anuales de 2023 de Galaxy Digital, la mayor parte de la demanda de RWA en cadena está impulsada por una pequeña cantidad de usuarios nativos de criptomonedas, en lugar de nuevos adoptantes de criptomonedas o usuarios financieros tradicionales que recurren a la cadena. La mayoría de estas direcciones que interactúan con tokens RWA estaban activas en la cadena antes de que se crearan estos activos. Los siguientes datos se analizan solo para direcciones que tienen bonos del Tesoro tokenizados y activos de crédito privados convencionales:

Direcciones únicas: al 31 de agosto de 2023, hay 3232 UA que poseen activos RWA. Al 26 de agosto de 2024, hay 61 879 direcciones de tenencia, un aumento de 1815%.

Edad promedio de las direcciones: 882 días (aproximadamente 2,42 años), lo que indica que estos usuarios han estado activos desde aproximadamente abril de 2021.

Edad promedio de RWA: 375 días, lo que indica que estos activos son relativamente nuevos en comparación con las direcciones.

La dirección más antigua que interactúa con RWA data del 22 de marzo de 2016, es decir, tiene 2.718 días de antigüedad.

La distribución muestra que las direcciones de billetera se concentran alrededor de 700 a 750 días de antigüedad.

Número de direcciones por grupo de edad:

1 a 2 años: 27% (885 direcciones)

2 a 3 años: 36% (1.148 direcciones)

3+ años: 20% (654 direcciones)

Según el informe de Transak, el número total de poseedores de tokens RWA solo en la cadena Ethereum superó los 97.000 a mediados de 2024, con un total de más de 205,000 Direcciones únicas. Estos tokens sumaron alrededor de 38.000 titulares el año pasado.

Los tokens RWA también han experimentado un aumento significativo en el volumen general de DEX desde principios de 2024. El volumen de DEX fue de alrededor de $2.3 mil millones en diciembre de 2023, aumentando a más de $3.6 mil millones en abril de 2024.

Y hasta ahora en 2024, como las instituciones financieras tradicionales han aumentado significativamente su adopción de RWA, podemos prever que cada vez más usuarios financieros tradicionales ingresarán gradualmente al campo de las criptomonedas, lo que generará un nuevo impulso de crecimiento y fondos incrementales.

El mercado de RWA tokenizado se divide en 6 categorías según la clase de activo, que se clasifican en orden de capitalización de mercado: monedas estables, crédito privado, bonos gubernamentales (bonos estadounidenses), materias primas, bienes raíces y valores de renta variable:

Fuente: OKX Ventures, rwa.xyz, Statista, 21.co

El valor de mercado total de los activos del mundo real (RWA) en la cadena es de 18.312 billones de TPH, mientras que el valor de mercado total de los activos tradicionales fuera de la cadena es de 685,5 billones de TPH. Suponiendo que el valor de mercado total de los activos tradicionales fuera de la cadena aumenta en 1 punto básico (1 pb, 0,011 TPH) cada día, esto generará un aumento de aproximadamente 6.850 millones de TPH, lo que se acerca a 371 TPH del valor de mercado de los activos en la cadena. Desde esta perspectiva, incluso un pequeño aumento de los activos fuera de la cadena puede tener un gran impulso para los activos en la cadena.

Las monedas estables han demostrado un claro ajuste producto-mercado (PMF, por sus siglas en inglés) en el mercado y han creado importantes oportunidades de monetización. Por ejemplo, en el primer trimestre de este año, las ganancias de Tether superaron a las de Blackrock ($1.48 mil millones frente a $1.16 mil millones), a pesar de tener una fracción de los activos de Blackrock bajo gestión ($70 mil millones frente a $8.5 billones).

Condiciones de mercado:

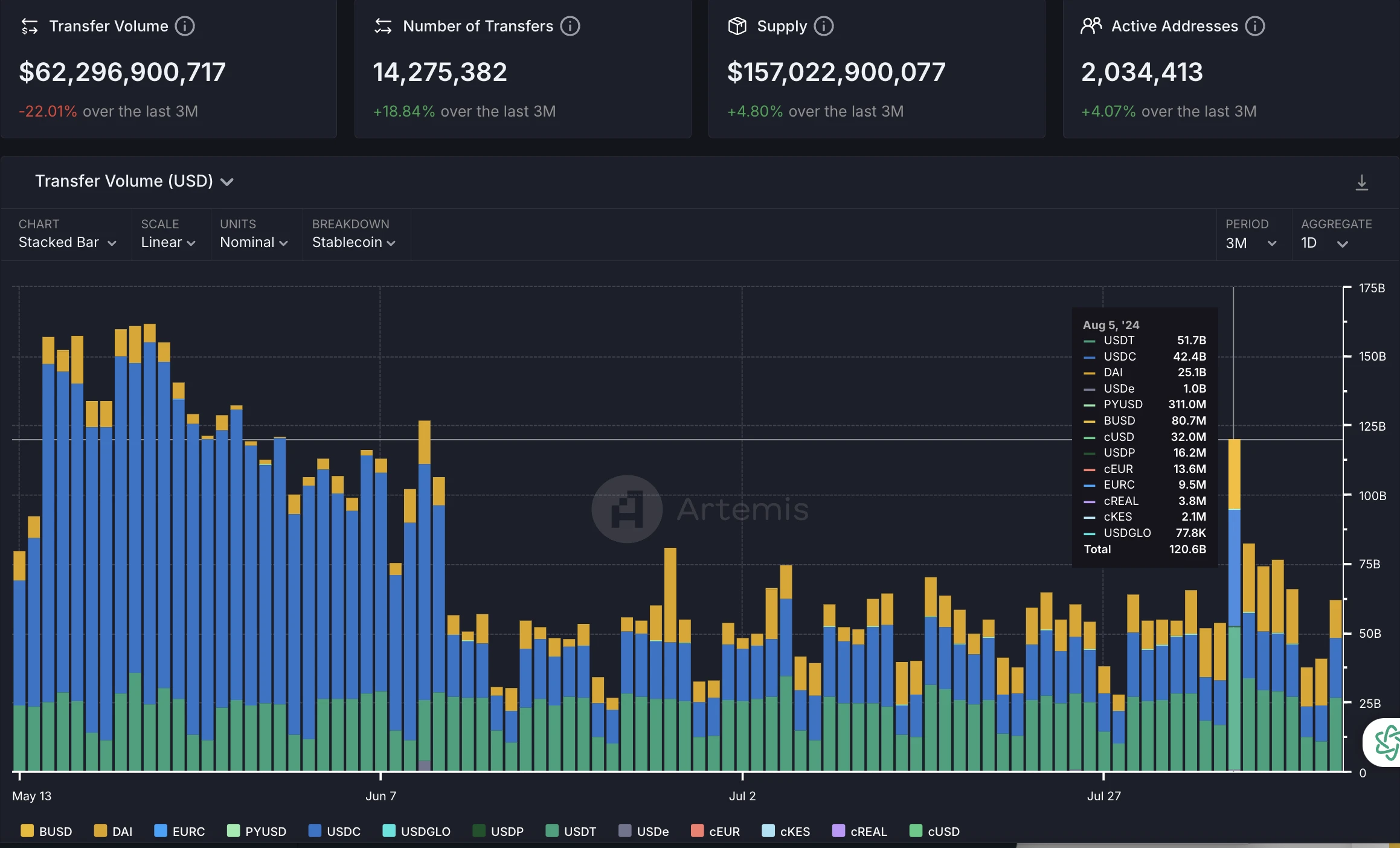

El valor de mercado actual de las monedas estables es de aproximadamente US$170 mil millones , con un volumen de transacciones mensuales de hasta 1,69 billones, más de 17 millones de direcciones activas mensuales y un número total de titulares que supera los 117 millones.

Las monedas estables centralizadas todavía ocupan una posición dominante absoluta: USDT representa casi 70% de la cuota de mercado, alrededor de 114,57 mil millones de dólares estadounidenses; USDC representa 20%, con un valor de mercado de alrededor de 33,44 mil millones de dólares estadounidenses;

La cuota de mercado de las monedas estables descentralizadas se mantiene estable: DAI representa 3%, con un valor de mercado de aproximadamente US$$5.19 mil millones; Ethena representa 2%, con un valor de mercado de aproximadamente US$$3.31 mil millones;

Hay aproximadamente 21,63 mil millones de monedas estables almacenadas en intercambios centralizados, lo que representa 13,2% del suministro total; la circulación restante, aproximadamente 48,38%, está en Ethereum, 35,95% está en Ethereum y alrededor de 1%-3% está en las cadenas BSC, Arbitrum, Solana, Base, Avalanche y Polygon respectivamente.

Fuente: CryptoQuant, Artemis

Principales problemas del mercado:

Distribución desequilibrada de valores: Las monedas estables centralizadas a menudo privatizan las ganancias pero socializan las pérdidas potenciales, lo que resulta en una distribución desigual de los beneficios.

Falta de transparencia: Las monedas estables centralizadas como Tether y Circle tienen serios problemas de transparencia y los usuarios se ven obligados a asumir riesgos innecesarios. Por ejemplo, durante la quiebra de SVB, el mercado no tenía forma de saber si Circle o Tether tenían alguna exposición financiera a SVB, ni tampoco estaba claro en qué bancos se guardaban sus reservas. De manera similar, Tether ha estado utilizando parte de sus reservas para actividades de préstamo e inversión. Según El informe de auditoría Emitido por TBO, aproximadamente 6,51 TP9T de las reservas se han prestado, aproximadamente 41 TP9T se han invertido en metales preciosos y aproximadamente 2,51 TP9T se han clasificado como otras inversiones. El modelo operativo de Tether lo hace vulnerable a las corridas bancarias, y la crisis de liquidez podría convertirse en un posible evento de cisne negro.

Las monedas estables descentralizadas tienen una escalabilidad limitada: Las monedas estables descentralizadas enfrentan desafíos de escalabilidad porque generalmente requieren una sobrecolateralización de grandes cantidades de activos. A medida que crece la demanda de monedas estables, depender únicamente de un único criptoactivo como garantía puede no ser suficiente para satisfacer la demanda. Además, las monedas estables algorítmicas mal diseñadas han fallado muchas veces, lo que expone los riesgos de una garantía insuficiente y mecanismos inestables.

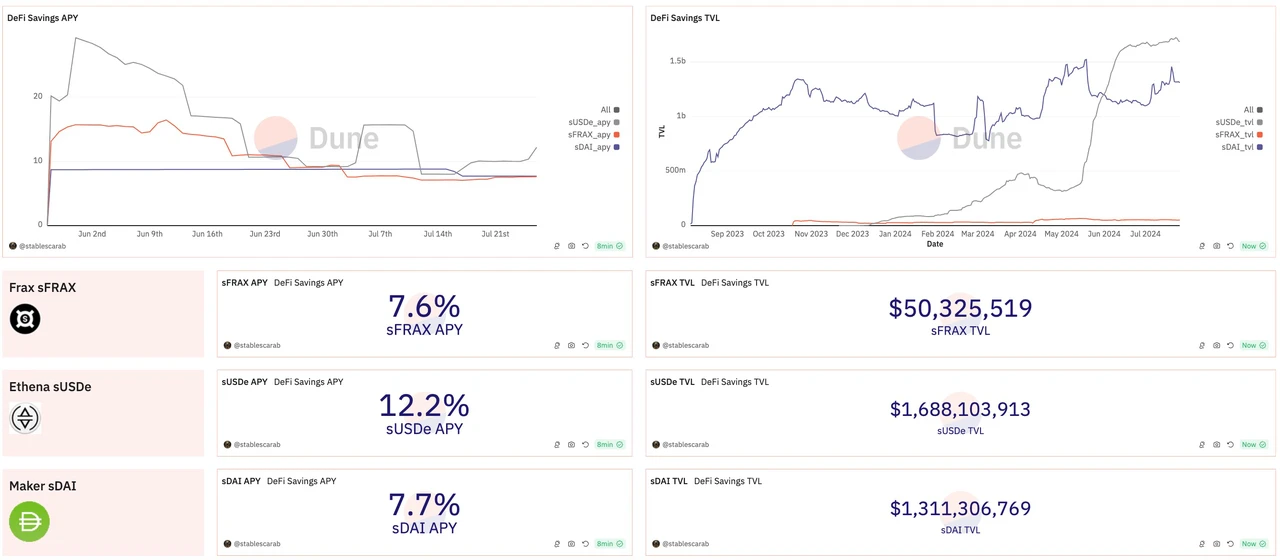

Jugadores populares

Etenea: Ofrece un APY relativamente alto de hasta 12,21 TP9T, con un TVL actual de sUSDe de aproximadamente 1.700 millones; el valor de mercado ha aumentado en 9781 TP9T desde su lanzamiento a principios de año. La estrategia Delta Hedge adoptada por Ethena es particularmente atractiva en un entorno de mercado alcista. Cuando dominan las posiciones largas, las tasas de financiación suelen ser favorables para los tenedores de posiciones cortas. Esta estrategia permite a Ethena permanecer estable al tiempo que atrae a los operadores que desean protegerse contra las fluctuaciones del mercado y beneficiarse de las tasas de financiación positivas durante los mercados alcistas.

Creador (ahora Sky): APY 7.7%, el TVL actual de sDAI es de aproximadamente 1.3 mil millones; más de 2 mil millones de DAI están depositados en DSR, lo que representa 38% de todos los DAI en circulación. Desde que el fundador Rune anunció la oferta de rendimiento de hasta 8% en agosto del año pasado, los depósitos han aumentado en 197% y el valor de mercado se ha estabilizado en poco más de 5 mil millones de dólares estadounidenses. El TVL colateral es de 7.74 mil millones de dólares estadounidenses y la relación colateral es de 147%. Maker integra bonos del Tesoro de EE. UU. en su cartera, diversificando sus fuentes de ingresos y mejorando la estabilidad de los ingresos. Integra stETH pignorado y úsalo como garantía para acuñar DAI. También levanta la penalización de recorte de 15% por pignoraciones, promoviendo la estabilidad y alineando los intereses de los titulares con la sostenibilidad del ecosistema.

Fuente: Dune / @stablescarab

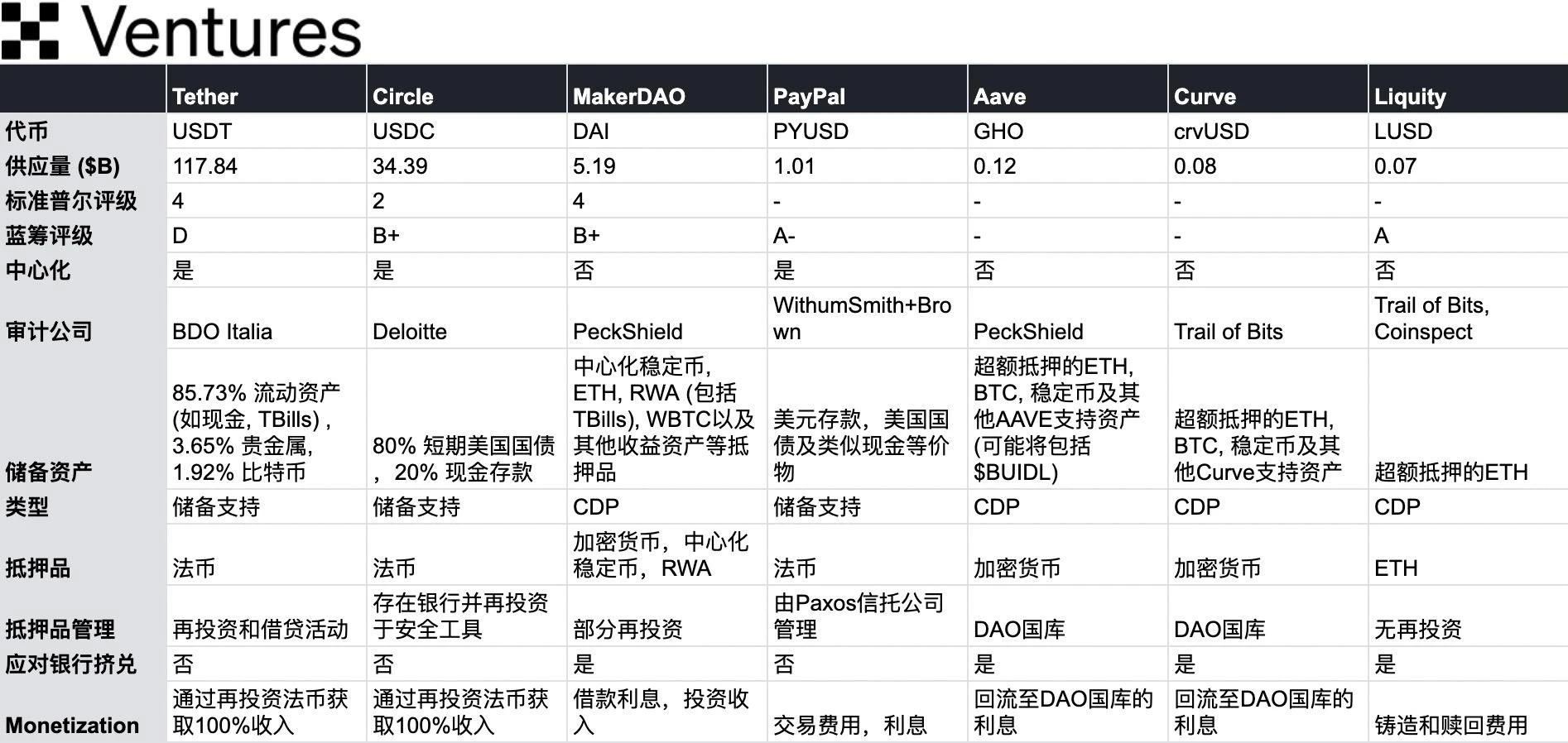

Lista de las principales monedas estables

Fuente: OKX Ventures

Perspectivas de futuro:

DAI ha prosperado en gran medida debido a los enormes subsidios pagados por los poseedores de Curve a los 3 pools, lo que proporcionó una sólida ventaja competitiva. A medida que Maker se transforma en un ecosistema Sky más centralizado, esta estrategia, aunque pragmática, ha provocado una amplia controversia en la comunidad. A muchas personas les preocupa que el cambio a USDS haga que Maker pierda su ventaja descentralizada original y, finalmente, sea absorbido por alternativas más confiables. Queda por ver si puede hacer realidad su visión de combinar la deuda estadounidense y los modelos subDAO para escalar rápidamente el ecosistema Sky en el futuro.

Por el contrario, Liquity ha elegido un camino completamente opuesto. Su v2 $BOLD, una stablecoin totalmente nativa de Ethereum respaldada únicamente por ETH (y LST), atraerá una gran cantidad de garantías, tal como está regulada actualmente. ¿La insistencia en la máxima descentralización y elasticidad de los CDP la convertirá en un producto de nicho de mercado? Esperamos que los usuarios voten con su dinero real.

La creciente popularidad de los activos de baja volatilidad en el campo de las monedas estables. Después de la educación del mercado en el último ciclo, Todos son más conservadores y rigurosos en el control del riesgo subyacente de los activos criptofinancieros, especialmente en la selección de garantías y medidas de control de riesgos detrás de la emisión de moneda. La mayoría de los proyectos de monedas estables algorítmicas de alto riesgo representados por LUNA, que utilizaron alta volatilidad y activos endógenos como garantía en el último ciclo, han desaparecido.

Debido a las líneas de negocio claras y sencillas, los costes regulatorios son más controlables y consistentes. Las grandes empresas financieras están empezando a apuntar a negocios de monedas estables relativamente rentables y de fácil acceso. El PYUSD de Paypal ha alcanzado una circulación de 1.000 millones y su valor de mercado ha aumentado en 155% desde que anunció su entrada en Solana el 29 de mayo. La oferta de PYUSD en la cadena Solana también ha aumentado en casi 4685%. De manera similar, el plan de JD.com de lanzar una moneda estable vinculada al dólar de Hong Kong también es un intento de obtener una parte del pastel mientras busca nuevos puntos de crecimiento para las finanzas digitales.

Circle todavía está esperando más orientación legislativa, especialmente sobre Requisitos de liquidez e información sobre reservas Circle siempre ha hecho hincapié en la transparencia y ha pasado de Grant Thornton a Deloitte para las auditorías con el fin de aumentar la confianza en sus reservas. Los problemas de transparencia de Tether han sido controvertidos durante mucho tiempo. Si bien Tether afirma que todos sus USDT están respaldados por una cantidad equivalente de reservas de moneda fiduciaria, ha habido una falta de transparencia sobre los detalles específicos y las auditorías independientes de sus reservas. En 2024, los reguladores estadounidenses están presionando para que haya más transparencia y requisitos de cumplimiento, y se espera que Tether también esté sujeto a estos requisitos.

A través de la tokenización de los contratos de crédito, las instituciones financieras otorgan préstamos a las empresas a través de instrumentos de deuda.

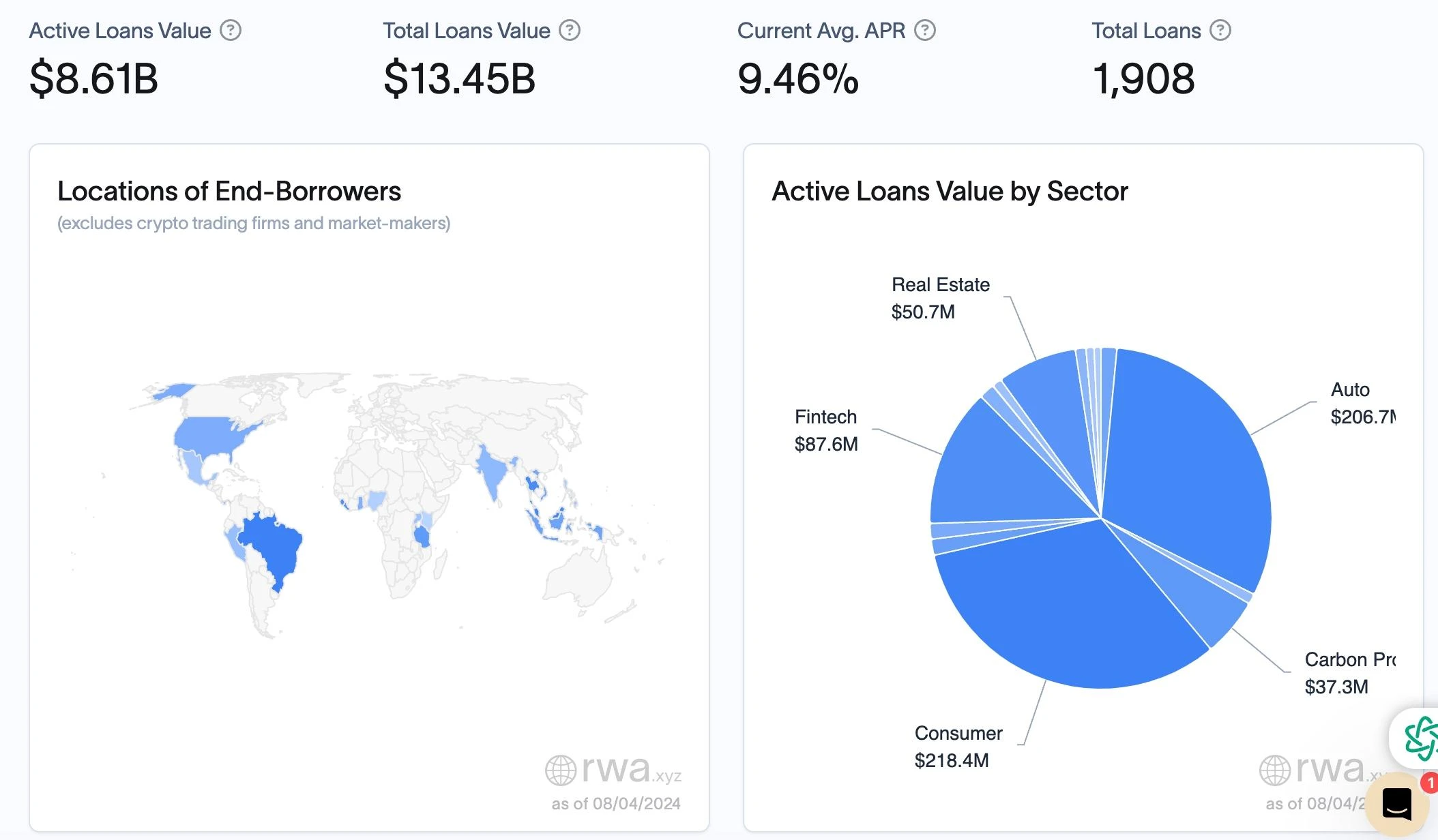

En las finanzas tradicionales, el crédito privado es un mercado masivo de 1,5 billones de TP10T. Los protocolos de crédito criptográfico han tokenizado más de 13 mil millones de TP10T en préstamos, y más de 18 mil millones de TP10T actualmente se han prestado a empresas del mundo real, lo que genera retornos para los prestamistas en cadena. Para los comerciantes en cadena, el crédito privado es atractivo debido a su mayor potencial de rendimiento. Por ejemplo, prestar monedas estables a través de protocolos como Centrifuge puede generar un rendimiento anualizado promedio de 8,71 TP9T, lo que supera el rendimiento anualizado típico de 4-51 TP9T en plataformas como AAVE, pero con un mayor riesgo.

Fuente: rwa.xyz

Los préstamos al consumo representaron la mayor parte de la cartera total de préstamos ($218,4 M), lo que demuestra su fuerte demanda en la cartera total de préstamos. Los préstamos a la industria automotriz le siguieron de cerca con un monto de $206,7 M. El monto de los préstamos a la industria fintech fue de $87,6 M, que, a pesar de su participación relativamente pequeña, mostró un rápido crecimiento, lo que refleja el impacto de la innovación tecnológica en el mercado financiero. El sector inmobiliario, que incluye la financiación de bienes raíces residenciales y comerciales ($50,7 M) y la financiación de proyectos de carbono ($37,3 M), aunque representa una participación menor, también desempeña un papel importante en su campo específico.

Las ventajas de la emisión y distribución de crédito en cadena son más evidentes en la reducción significativa de los costos de capital. Una infraestructura institucional DeFi más eficiente puede ahorrar significativamente los costos de capital y proporcionar nuevos canales de distribución para los productos de crédito privados existentes y nuevos. Impulsado por el ajuste del negocio bancario, se está abriendo un importante nicho de mercado en el sector financiero tradicional. Este cambio hacia los préstamos no bancarios ofrece buenas oportunidades para los fondos de crédito privados y otros prestamistas no bancarios, atrayendo el interés de los planes de pensiones y los fondos de dotación que buscan rendimientos más uniformes y elevados.

El crédito privado, como parte de los activos alternativos, ha crecido significativamente durante la última década. Si bien actualmente representa una proporción relativamente pequeña del mercado de deuda global, es un mercado en expansión con un enorme margen de crecimiento.

Lógica del lado de la demanda

1. Requisitos de financiación:

Empresas: En el mundo real, muchas empresas (especialmente pequeñas y medianas) necesitan financiamiento de bajo costo para respaldar sus operaciones, expansión o rotación de capital a corto plazo.

Dificultad de financiamiento: Los procedimientos de préstamo de las instituciones financieras tradicionales son complicados y toman mucho tiempo, lo que dificulta que las empresas obtengan rápidamente los fondos que necesitan.

2. Tokenización del Protocolo de Crédito:

Tokenización: Al tokenizar los contratos de crédito, las instituciones financieras pueden convertir los instrumentos de deuda en tokens que pueden comercializarse en la cadena. Estos tokens representan instrumentos de deuda como préstamos o cuentas por cobrar de empresas.

Procesos simplificados: La tokenización simplifica el proceso de financiación, permitiendo a las empresas obtener fondos de forma más rápida y eficiente.

Lógica del prestamista

1. Oportunidades relacionadas:

Mayores rendimientos: Invertir en crédito privado a menudo puede producir mayores rendimientos que los instrumentos de deuda tradicionales porque las empresas están dispuestas a pagar tasas de interés más altas a cambio de financiación rápida.

Diversificar la cartera de inversiones: El crédito privado ofrece a los usuarios oportunidades de diversificación y distribuye el riesgo.

2. Riesgos y desafíos:

Dificultad de comprensión: A los usuarios puede resultarles difícil comprender el funcionamiento del crédito privado, especialmente aquel que involucra activos fuera de la cadena.

Riesgo de impago: Los usuarios temen que los prestatarios puedan huir, lo que resultaría en impagos de los préstamos. En particular, si la auditoría de activos fuera de la cadena no es transparente, los prestatarios pueden usar un comprobante de cuentas por cobrar para pedir dinero prestado en múltiples plataformas, lo que aumenta el riesgo de impago.

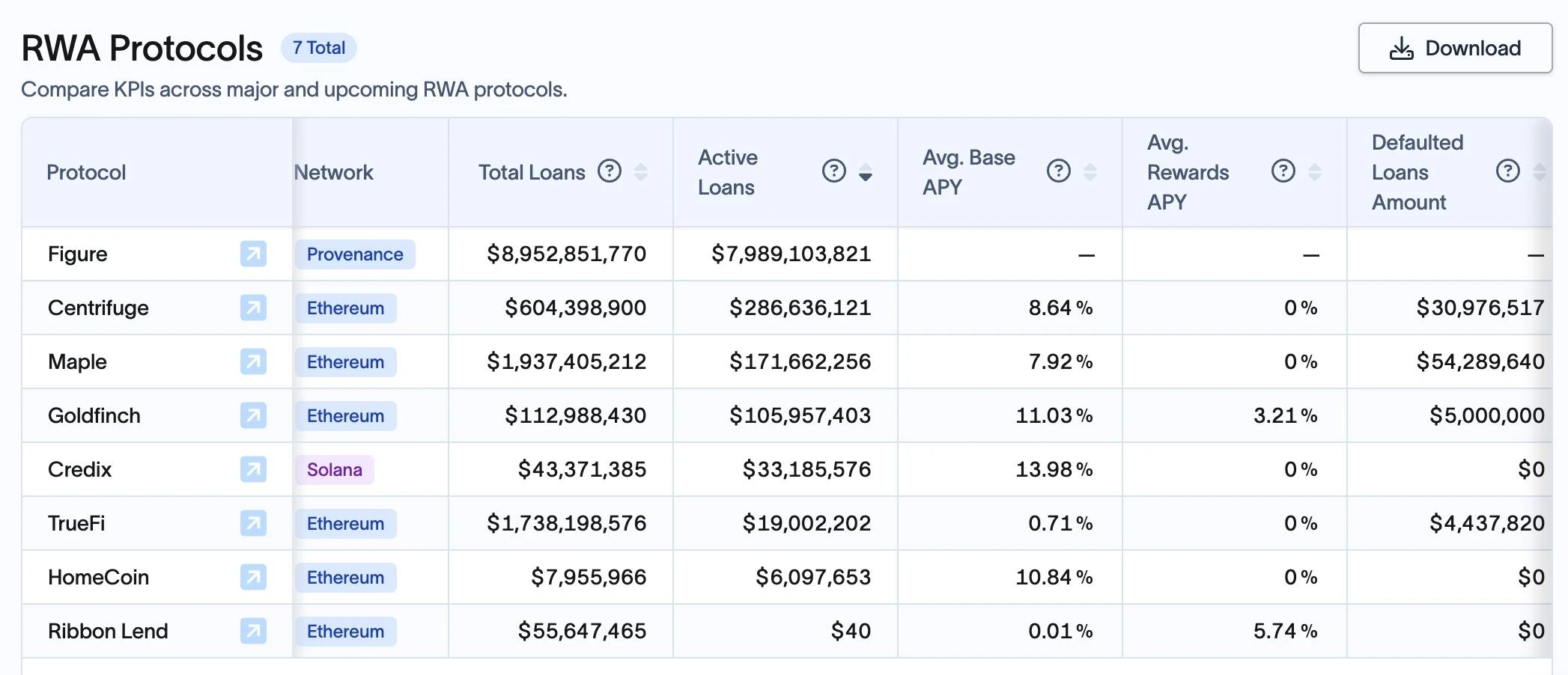

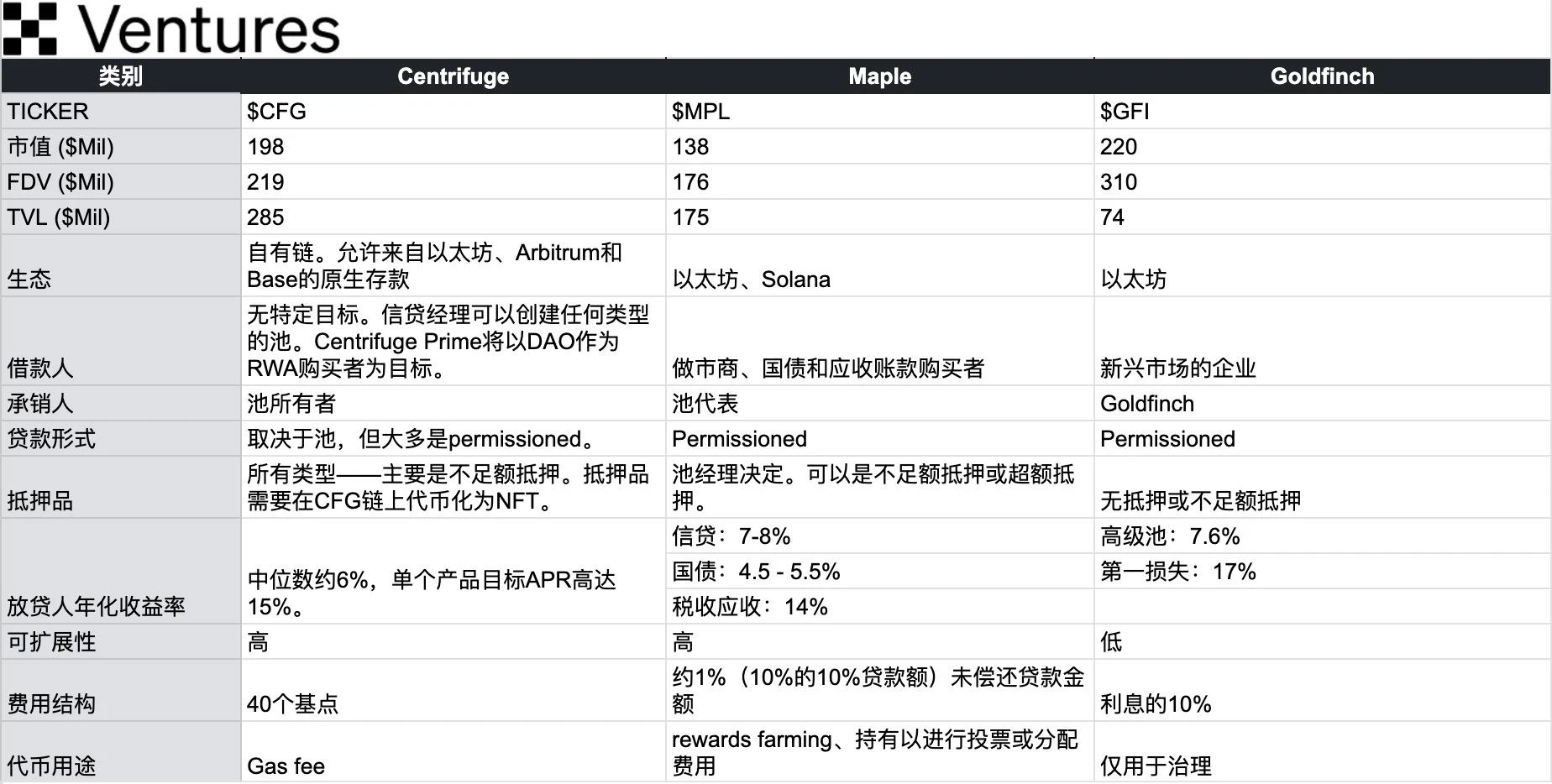

Proyectos representativos:

1. Finanzas de Maple: Proporciona crédito privado en cadena y, a través de acuerdos de crédito tokenizados, brinda a las empresas financiamiento rápido y, al mismo tiempo, brinda a los prestamistas oportunidades de inversión de alto rendimiento. Modelos similares incluyen TrueFi (que también ofrece productos del Tesoro de EE. UU. como Maple) y Goldfinch.

2. Centrífuga: Plataforma de emparejamiento; tokenizar cuentas por cobrar y otros instrumentos de deuda, emparejar prestamistas y prestatarios a través del mercado en cadena, simplificar el proceso de financiamiento, reducir los costos de financiamiento y satisfacer las necesidades crediticias de las pequeñas y medianas empresas.

Fuente: OKX Ventures

Casos de uso para la financiación de la cadena de suministro en cadena:

Pago automático a través de contratos inteligentes: Una vez que se cumplen las condiciones predefinidas, los contratos inteligentes pueden emitir pagos automáticamente a los proveedores. Establezca un mecanismo de gestión predeterminado claro, que se activa automáticamente mediante contratos inteligentes para proteger los intereses de los usuarios.

Tokenización de facturas: Las facturas se pueden tokenizar para facilitar su comercialización y proporcionar liquidez a los proveedores.

Auditoría transparente: La cadena de bloques proporciona un registro inmutable, lo que simplifica la auditoría y la debida diligencia. Sin embargo, sigue siendo necesario realizar auditorías estrictas de los activos fuera de la cadena a través de agencias de auditoría independientes de terceros para garantizar la autenticidad y singularidad de los activos y reducir los riesgos de préstamos en múltiples plataformas.

Evaluación de riesgos: Introducir un sistema de calificación crediticia basado en cadenas para realizar evaluaciones de riesgos de las empresas prestatarias y ayudar a los usuarios a tomar decisiones más informadas.

Problemas resueltos en la cadena:

Las transacciones son lentas y opacas: Blockchain mejora la transparencia y acelera las transacciones en la financiación de la cadena de suministro, beneficiando a todas las partes involucradas.

Altos costos de transacción: Los contratos inteligentes pueden automatizar muchos procesos en la financiación de la cadena de suministro, reduciendo el papeleo y los intermediarios, y reduciendo así los costes.

Acceso al crédito: DeFi puede proporcionar canales de financiación más democráticos para las pequeñas y medianas empresas (PYME) que tradicionalmente tienen un poder de negociación débil.

Instrumentos de deuda gubernamental tokenizados. En referencia al concepto de ETF, este tipo de activo se puede comparar con BTF (Blockchain Transfer Fund). Los tokens de productos RWA del Tesoro de EE. UU. en la cadena representan el derecho a poseer y distribuir los ingresos generados por estas deudas, en lugar de la propiedad de los propios bonos del Tesoro, lo que implica más depósitos y retiros y problemas de cumplimiento.

En un entorno de altos tipos de interés, algunos actores del mercado de criptomonedas han comenzado a centrarse en los activos financieros tradicionales para lograr la diversificación. A medida que aumentan los tipos de interés, los demandantes buscan activos seguros y estables, y productos como los bonos gubernamentales se convierten naturalmente en su elección.

La ola de adopción de bonos del Tesoro tokenizados está impulsada por una combinación de menores oportunidades de rendimiento de DeFi (debido a una menor demanda de apalancamiento en cadena) y un cambio en la demanda de los operadores por instrumentos similares al dinero a corto plazo que se benefician de la estricta política monetaria estadounidense. Esta tendencia también se refleja en la gran afluencia de depósitos bancarios fuera de la cadena a los fondos del mercado monetario, impulsada por las bajas tasas de depósito bancario y la exposición a largo plazo a pérdidas de activos no realizadas. Se espera que el surgimiento de la infraestructura institucional de DeFi impulse aún más la creciente tendencia mundial de demanda de activos del mundo real seguros, generadores de ingresos y líquidos.

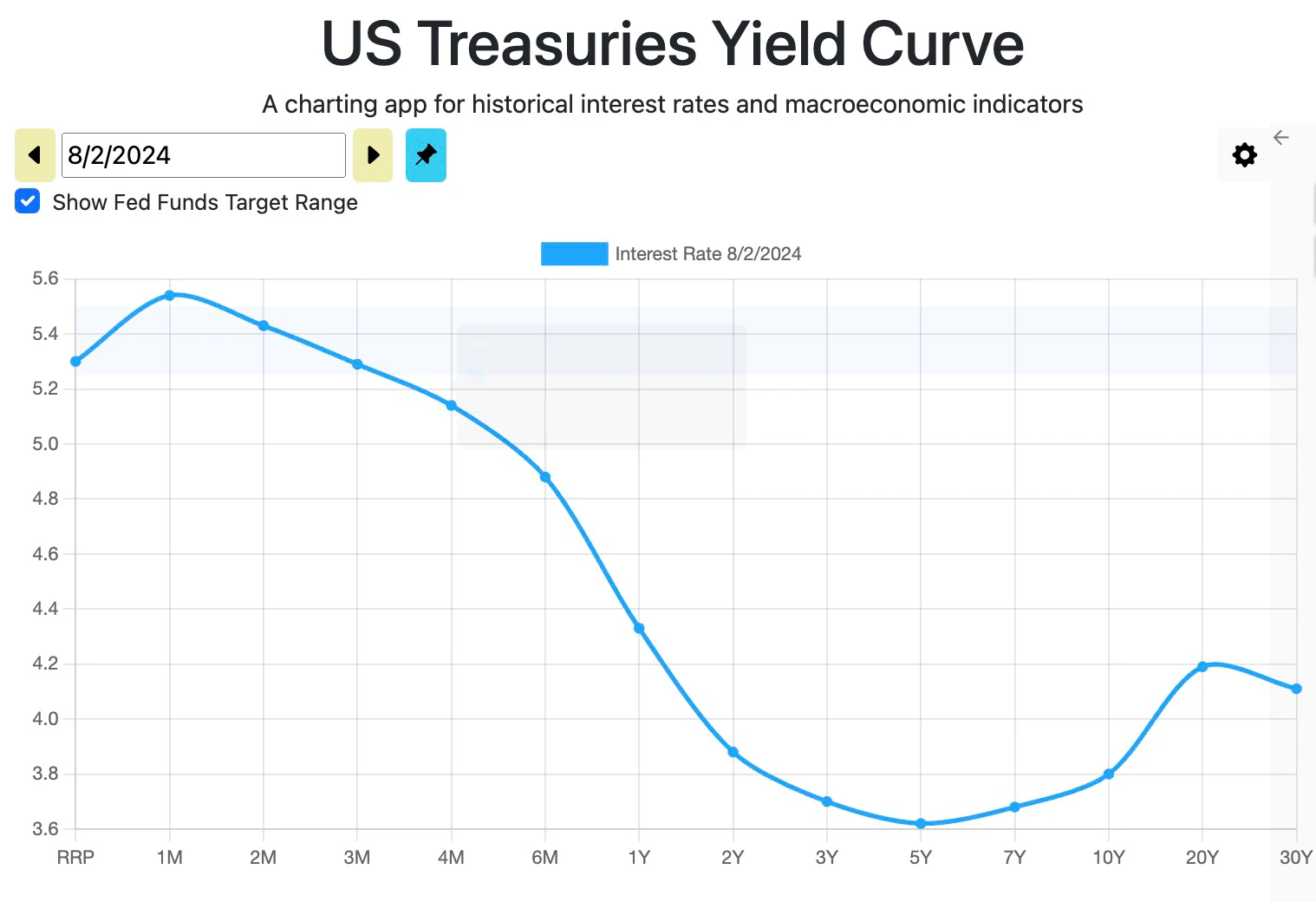

La forma actual de la curva de rendimiento indica que las tasas de interés a corto plazo son más altas y las tasas de interés a largo plazo son más bajas. La mayoría de los productos optan por mantener letras del Tesoro a un mes o a seis meses, y algunos productos incluso mantienen títulos de recompra inversa a un día y títulos de recompra en busca de mayores rendimientos.

¿Por qué elegir bonos estadounidenses?

1. Rendimiento: Bonos del Tesoro de EE. UU. a corto plazo > Bonos corporativos AAA > Depósitos en monedas estables DeFi (los bonos del Tesoro tokenizados son atractivos)

Fuente: Galaxy Research

2. El drástico cambio de política monetaria de la Reserva Federal ha llevado el tipo de interés de referencia a su nivel más alto desde 2007 (5,33). Esto ha creado una nueva demanda de determinados tipos de RWA para los usuarios nativos de DeFi que buscan mayores rendimientos de los criptoactivos.

Fuente: fred.stlouisfed.org

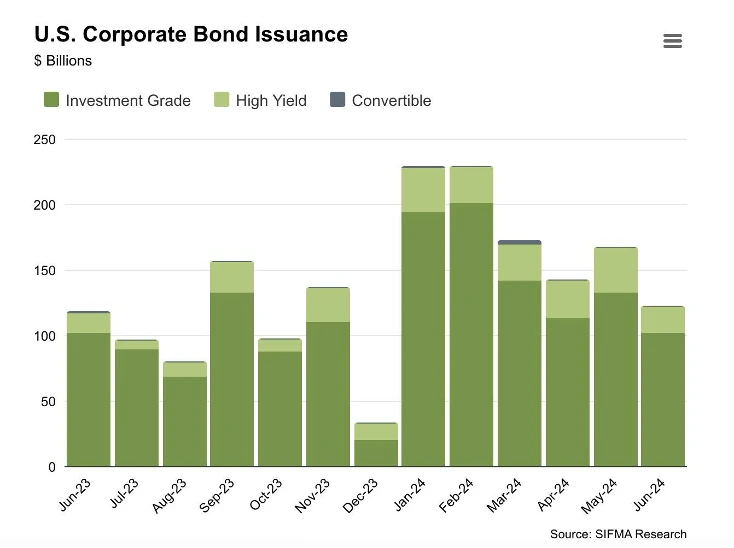

3. Los bonos del Tesoro de Estados Unidos son títulos de deuda respaldados por el gobierno (considerados ampliamente como un tipo de activo de renta relativamente seguro y fiable, cuyo único riesgo es el impago del gobierno estadounidense). Por el contrario, los bonos corporativos son títulos de deuda emitidos por empresas que pueden ofrecer rendimientos más altos que los bonos del Tesoro, pero también son más riesgosos. El tamaño del mercado mundial de bonos aumentó a aproximadamente 140,7 billones de TP, un aumento interanual de 5,91 billones de TP, lo que indica que el mercado mundial de renta fija sigue creciendo significativamente. Solo en los dos primeros trimestres de 2024, las empresas estadounidenses emitieron 1,06 billones de TP en bonos corporativos (más que los tres primeros trimestres de 2023 combinados, 1,02 billones de TP).

Fuente: Investigación SIFMA

El aumento de las tasas de interés ha estimulado el lanzamiento de proyectos para tokenizar bonos del Tesoro de Estados Unidos, como:

Franklin Templeton: Lanzado Fondo Monetario del Gobierno de EE. UU. en Cadena Franklin (FOBXX) en 2021, el primer fondo blockchain público registrado en EE. UU. El fondo tiene un rendimiento de 5,111 TP9T y un valor de mercado de 1 TP10T400 millones, lo que lo convierte en uno de los productos de deuda en cadena más grandes de EE. UU.

BlackRock (Securitize): Lanzamiento Fondo de liquidez digital institucional BlackRock USD ($BUIDL) en Ethereum en marzo de 2024. Actualmente, lidera el mercado con más de $500 millones en AUM.

Ondo: Lanzado Bono del gobierno estadounidense a corto plazo Ondo (OUSG) , que brinda acceso a bonos del Tesoro de EE. UU. a corto plazo con un rendimiento de 4,681 TP9T y una capitalización de mercado de aproximadamente 1 TP10T240 millones. Una gran parte de OUSG está invertida en BUIDL de BlackRock. Ondo también ofrece la moneda estable de rendimiento USDY con una capitalización de mercado de más de 1 TP10T300 millones.

A medida que aumentan las tasas de interés y los rendimientos de los bonos estadounidenses se vuelven más atractivos, esta categoría ha experimentado un crecimiento significativo. Otros proyectos incluyen Superstate, Maple, Backed, OpenEden, etc.

Valor de mercado y cuota de mercado:

Fuente: rwa.xyz

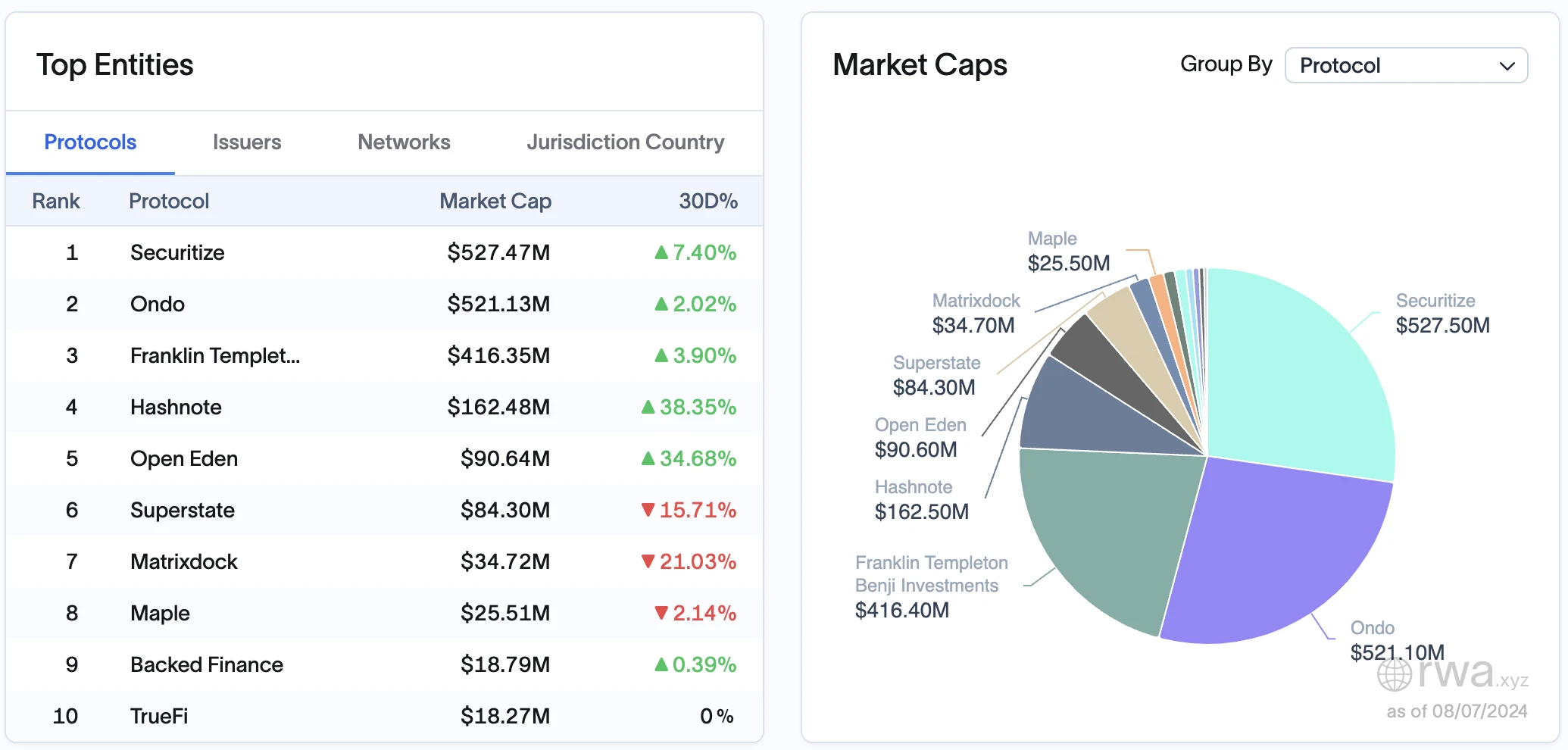

En términos de capitalización de mercado, los cinco principales protocolos son Securitize, Ondo, Franklin Templeton, Hashnote y OpenEden; y la mayor emisión de productos individuales es:

$BUIDL (fondo de BlackRock emitido a través de Securitize), $510 millones, un aumento de 74% trimestral;

$FOBXX (Franklin Templeton), $428 millones, un aumento de 12% trimestral;

$USDY (Ondo), $332 millones, un aumento de 155% trimestral;

$USYC (Hashnote), $221 millones, crecimiento trimestral de 156%;

$OUSG (Ondo), $206 millones, crecimiento trimestral de 60%;

$TBILL (OpenEden), $ 101 millones, un aumento de 132% trimestral.

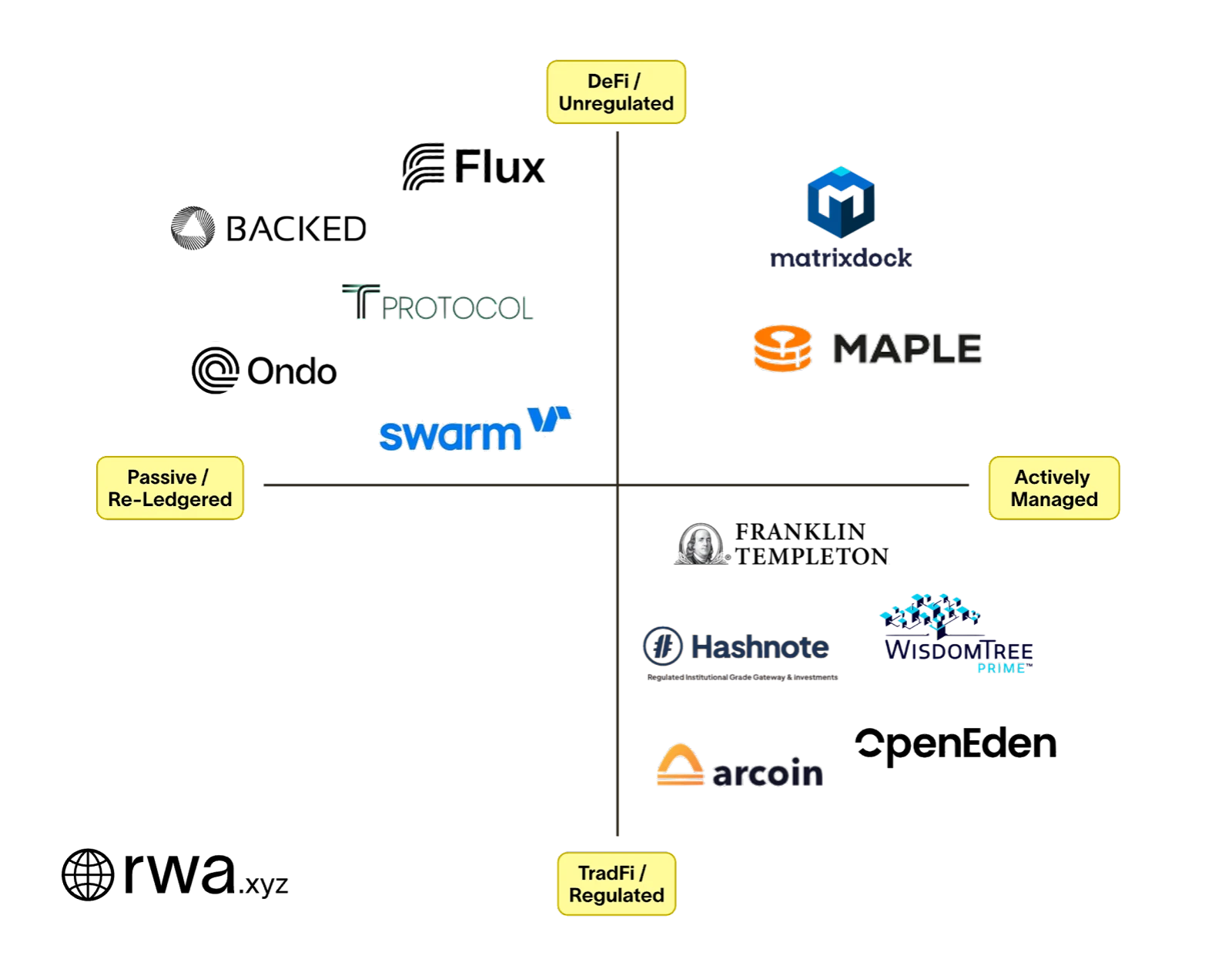

Clasificación de activos:

Gestión activa

Definición: Los productos del Tesoro de EE. UU. son gestionados activamente por un gestor de cartera designado por la empresa, que es responsable de gestionar la cartera de activos subyacentes.

Características: Optimice la rentabilidad y gestione los riesgos a través de estrategias de inversión activa, y el método de gestión es más cercano a los fondos de gestión activa tradicionales.

Reencuadernado

Definición: Los productos del Tesoro de EE. UU. están diseñados simplemente para representar o reflejar un instrumento financiero, como un ETF que cotiza en bolsa, que en sí mismo no está en cadena.

Características: Generalmente gestionada de forma pasiva, su finalidad es volver a registrar los instrumentos financieros existentes a través de la tecnología blockchain para que puedan comercializarse y gestionarse en la cadena.

Fuente: rwa.xyz

Tres empresas, Ondo Finance, Backed y Swarm, están imitando el ETF de bonos del Tesoro a corto plazo de BlackRock/iShares. Ondo compra a un emisor estadounidense en Nasdaq (CUSIP: 464288679), mientras que Backed y Swarm compran a un emisor/UCITS irlandés (ISIN: IE 00 BGSF 1 X 88). En pocas palabras, Ondo no gestiona activamente una cartera de bonos del Tesoro. En cambio, subcontrata la gestión a SHV, que a su vez es administrada por BlackRock/iShares. Empresas como Ondo actuarán como distribuidores para BlackRock porque los protocolos DeFi no interactuarán directamente con los administradores de activos. Esto es más sencillo para BlackRock, que no tiene que gestionar el cumplimiento de miles de proyectos que quieren exposición a sus fondos.

Fuente: OKX Ventures, rwa.xyz

Para cada producto bajo el acuerdo, las instituciones y los inversores calificados pueden tomar decisiones correspondientes basadas en los tres criterios más importantes: 1) protección del capital; 2) maximización del rendimiento; 3) conveniencia.

Protección principal:

Algunos productos institucionales importantes operan en jurisdicciones reguladas, lo que garantiza riesgos legales y de cumplimiento mínimos; dependen de gestores de fondos y proveedores de servicios de custodia regulados, lo que proporciona mayor transparencia y protección a los inversores. Otros productos dependen más de los gestores de inversiones para realizar sus tareas de gestión, y los inversores deben evaluar cuidadosamente el entorno legal y la situación regulatoria en las jurisdicciones donde se encuentran estos productos.

Maximización del rendimiento:

Los productos de gestión activa se basan en la estrategia de inversión y las capacidades de ejecución de los gestores de fondos para optimizar la cartera y maximizar los rendimientos. Estos productos se concentran principalmente en bonos del Tesoro a corto plazo y acuerdos de recompra, que están en línea con la forma actual de la curva de rendimiento. Los productos registrados nuevamente externalizan la gestión de la cartera a gestores de ETF. Los inversores pueden ver directamente el rendimiento histórico de estos gestores y elegir productos que coincidan con sus objetivos de rentabilidad y preferencias de riesgo.

Conveniencia:

Algunos productos institucionales de gran tamaño ofrecen acceso a través de aplicaciones móviles oficiales, lo que mejora la experiencia del usuario, simplifica el proceso de inversión y es adecuado para inversores minoristas autogestionados. Otros procesos de productos son más complicados, implican múltiples pasos de operación manual y requieren un alto costo de aprendizaje.

En el futuro, los productos gestionados activamente pueden debilitar la ventaja competitiva de los productos de reinscripción en cadena al comprimir sus precios. Además, los usuarios también deberían considerar si estos tokens del Tesoro de EE. UU. se utilizan simplemente como certificados de sus tenencias de inversión, o si también se pueden utilizar como tokens de pago o garantía para ampliar los escenarios de uso y aumentar las fuentes de ingresos.

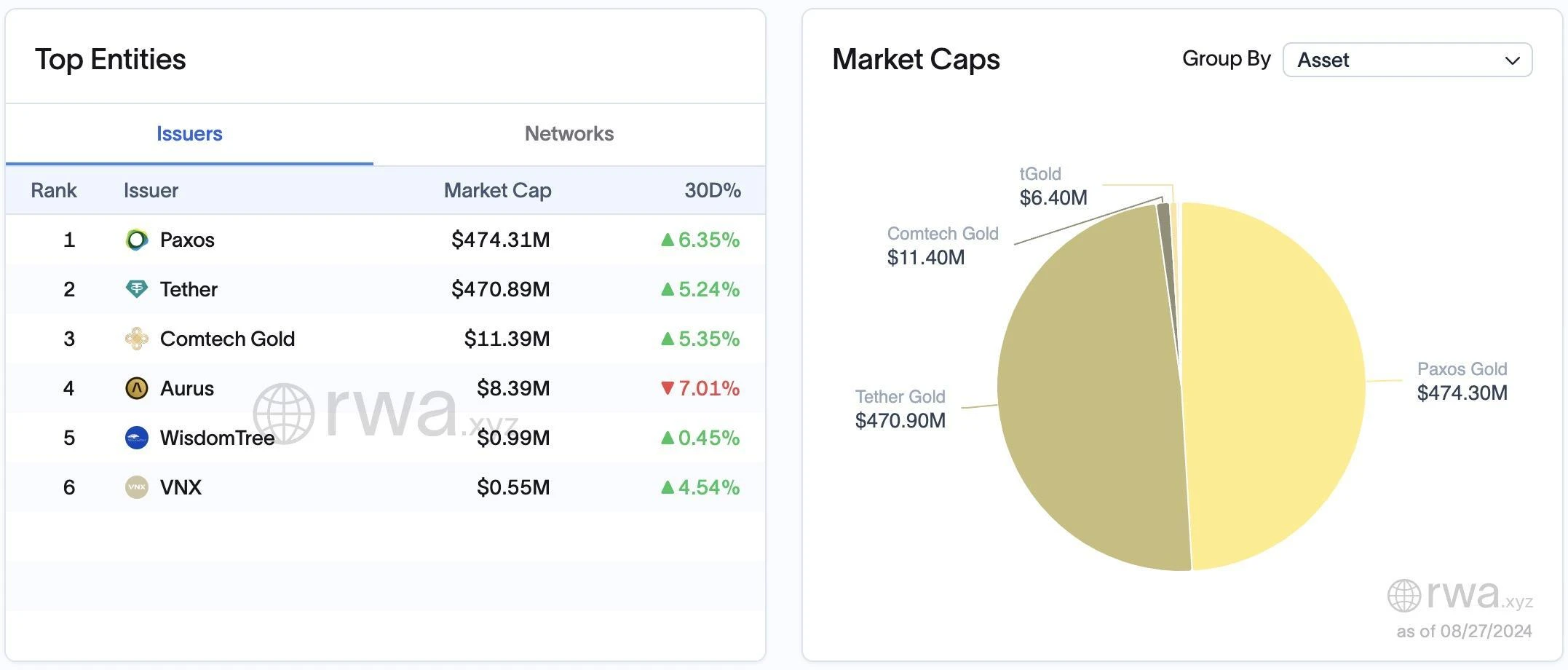

La tokenización de los recursos naturales representa los derechos e intereses de las materias primas reales. El valor de mercado total del mercado actual de tokens de materias primas se acerca a los 1000 millones de TP10T, entre los cuales los metales preciosos (especialmente el oro) han recibido la mayor atención. Las monedas estables respaldadas por oro como PAX Gold (PAXG) y Tether Gold (XAUT) representan casi 98% del valor de mercado del mercado de materias primas tokenizadas. Con el precio del oro superando los 1000 TP10T2500 por onza, el valor de mercado total del oro en el mundo ha superado los 13 billones de TP10T, lo que también proporciona un enorme espacio de mercado para la tokenización del oro y su integración en las plataformas DeFi.

Fuente: rwa.xyz

Otros metales que están ganando cuota de mercado son la plata y el platino. A medida que madure el espacio de tokenización de RWA, es posible que veamos tokens para otros productos básicos (como el petróleo crudo) e incluso para cultivos. Por ejemplo, los agricultores de Uganda podrían utilizar las mismas herramientas financieras que los comerciantes de Nueva York para gestionar sus cultivos de café, ampliando así el acceso al mercado. Existe una oportunidad para que el comercio mundial se mueva más hacia la cadena de bloques.

Tokenización de activos físicos como viviendas, terrenos, edificios comerciales y proyectos de infraestructura. Hacer que los bienes raíces sean comercializables en cadena a través de la tokenización introduce un nuevo modelo de inversión que mejora la accesibilidad, permite la propiedad fraccionada y tiene el potencial de aumentar la liquidez. No obstante, la iliquidez inherente de los bienes raíces ha limitado el ritmo de su adopción en cadena. La naturaleza a largo plazo de las transacciones inmobiliarias y el pequeño tamaño de los compradores hacen que sea difícil conectar a los vendedores con los compradores en cadena, especialmente considerando que la industria ha operado tradicionalmente en sistemas heredados.

Dificultad y desafíos:

1. Demanda del mercado:

Condiciones del mercado inmobiliario: El éxito de los proyectos inmobiliarios tokenizados depende en gran medida de la salud del mercado inmobiliario. En algunas zonas con mercados inmobiliarios deprimidos (como partes de Japón y Detroit), la falta de valor especulativo y de interés de los inversores hace que sea difícil que los proyectos tokenizados atraigan suficientes compradores e inversores.

2. Distribución de los ingresos por alquileres a largo plazo:

Gestión continua: Los inmuebles tokenizados implican la distribución de ingresos por alquiler a largo plazo, lo que requiere una gestión y un mantenimiento constantes de la propiedad. Esto aumenta la complejidad y el coste de las operaciones y requiere el apoyo de un equipo profesional para garantizar la estabilidad de los ingresos por alquiler y la preservación del valor de la propiedad.

Fricción operativa: Dificultad para depositar, retirar y redistribuir la renta en moneda legal, verificar si la renta es efectivamente pagada y transparencia informativa.

3. Liquidez insuficiente:

Desafíos de las transacciones: Si bien la tokenización aumenta la accesibilidad y la propiedad fraccionada de las inversiones inmobiliarias, la iliquidez inherente de los bienes raíces limita la velocidad de su adopción en la cadena. La naturaleza a largo plazo de las transacciones inmobiliarias y el pequeño tamaño de los compradores dificultan la conexión de vendedores con compradores en la cadena.

Operaciones tradicionales: La industria ha operado tradicionalmente con sistemas heredados, y cambiar a una plataforma blockchain requiere tiempo y adaptación, especialmente para los participantes del mercado que están acostumbrados a los modelos de transacciones tradicionales.

Plataformas como RealT y Parcl se han comprometido a inyectar liquidez al mercado simplificando la división de propiedades, lo que permite a los vendedores dividir fácilmente sus activos y obtener acciones tokenizadas. Además, la plataforma Parcl también permite a los usuarios especular sobre el valor de los bienes raíces en diferentes ubicaciones (como diferentes ciudades de EE. UU.) a través de su mecanismo de comercio en cadena, ampliando aún más los canales de inversión en el mercado inmobiliario.

Oferta de tokens de seguridad En esencia, las STO son tokenizaciones de algunos activos o derechos que son difíciles de sacar a bolsa para las empresas tradicionales a través de la tecnología blockchain, lo que permite a los usuarios invertir en valores corporativos mediante la compra de estos tokens. Sin embargo, la vía STO existe desde hace bastante tiempo y muchas de las empresas que cotizan en los proyectos STO son empresas tradicionales, que a menudo carecen de novedad y de un alto potencial de crecimiento, por lo que no son lo suficientemente atractivas para los inversores. Además, las STO suelen permitir que los usuarios que hayan pasado la verificación KYC participen en las transacciones, con umbrales de inversión elevados y una mayor complejidad de las transacciones, y se enfrentan a barreras regulatorias y de cumplimiento, y es muy difícil cumplir con las leyes en todas las jurisdicciones.

Por el contrario, los tokens criptográficos directos son más flexibles y activos en el comercio y, a menudo, ofrecen más oportunidades de obtener ganancias. Por lo tanto, son mucho más atractivos para muchos usuarios que las STO.

Modelo operativo, Fuente: Investigación de Tiger

Algunos proyectos como Enjambre y Respaldado han superado las restricciones regulatorias y han permitido que se negocien acciones y fondos globales en la cadena, como COIN y NVDA en el mercado estadounidense, y fondos indexados como el SP 500. Al tokenizar los derechos de ingresos de capital y fondos, Solv Protocol también puede crear FNFT que representen acciones y fondos, haciendo que estos activos sean negociables en el mercado DeFi; y también proporcionar herramientas de cumplimiento para estos activos, asegurando que todas las transacciones cumplan con los requisitos regulatorios a través de contratos inteligentes y verificación de identidad en cadena (como KYC/AML).

Dificultad y desafíos:

Sin embargo, el modelo de negocio de tokenización de valores existentes no es lo suficientemente competitivo ni atractivo a largo plazo, especialmente después de que los gigantes financieros globales entren en el mercado. Frente a la competencia de las grandes empresas de gestión de activos, el modelo de beneficio inicial de cobrar comisiones por servicios es difícil de mantener, el mercado entrará en una guerra de precios y el margen de beneficio se reducirá.

En teoría, la tokenización de valores existentes (por ejemplo, las acciones de Tesla) podría generar ganancias cobrando a los usuarios una tarifa por el servicio (digamos 5 puntos básicos). Estas tarifas las cobra el proveedor del servicio tokenizado por el manejo y la gestión de estos tokens. Sin embargo, si un servicio de este tipo se vuelve muy popular y consigue un gran número de usuarios, es posible que las grandes empresas de gestión de activos globales (como Blackstone Group, etc.) entren en este mercado. Estas grandes empresas tienen un capital y unos recursos más sólidos y pueden ofrecer el mismo servicio a una tarifa más baja. A medida que más empresas entren en el mercado, las tarifas por ofrecer servicios tokenizados disminuirán gradualmente, lo que puede acabar desencadenando una guerra de precios (carrera a la baja), es decir, que los competidores sigan bajando las tarifas para atraer a más clientes. Esto hará que el modelo que inicialmente generaba dinero cobrando tarifas por el servicio sea insostenible, porque las tarifas más altas serán sustituidas por tarifas más bajas, lo que acabará dando lugar a unos beneficios escasos o incluso a su desaparición.

Integración de DeFi y RWA: La combinación de protocolos DeFi y activos tokenizados es una de las principales tendencias en el futuro. Al integrar los protocolos DeFi con activos tokenizados, como permitir hipotecar y tomar prestados tokens del Tesoro de EE. UU., más productos financieros lograrán componibilidad y liquidez instantánea sin reembolso, lo que estimulará el efecto volante en el campo DeFi. En particular, la combinación de productos con licencia que aprovechan productos sin licencia traerá consigo una gama más amplia de escenarios de aplicación y promoverá el crecimiento del TVL. Esta innovación no solo atraerá a clientes institucionales, sino también a una gama más amplia de usuarios de criptomonedas, especialmente en los campos de los pagos y los servicios financieros, donde se espera que los activos tokenizados reemplacen el papel de algunas monedas estables centralizadas.

Servicios emergentes y necesidades profesionales: A medida que avanza la tokenización de activos, surgirán nuevos proveedores de servicios para satisfacer la demanda de habilidades y conocimientos profesionales. Por ejemplo, Expertos legales en contratos inteligentes, custodios de activos digitales, administradores financieros en cadena y proveedores de monitoreo e informes financieros de blockchain Se convertirán en actores clave para impulsar la maduración del mercado. Al mismo tiempo, la mejora del cumplimiento institucional y de los marcos regulatorios brindará mayor acceso al mercado y confianza a estos proveedores de servicios. Es posible argumentar que el anonimato puede convertirse en un activo cada vez más escaso en el futuro a medida que la participación institucional y los requisitos de transparencia regulatoria sigan aumentando.

Transacciones transfronterizas y mercados globales: Las capacidades de transacción transfronteriza de la tecnología blockchain promoverán aún más la entrada de activos tokenizados en el mercado internacional y simplificarán el proceso tradicional de comercio internacional de activos. Esto es particularmente importante para los mercados emergentes, ya que les permite atraer capital global e impulsar el crecimiento económico. En el futuro, los proyectos de RWA pueden ayudar a lograr una interoperabilidad perfecta entre diferentes plataformas blockchain, especialmente aquellas que Ofrecer una gama más amplia de selección de activos y optimizar la liquidez, tendrá una clara ventaja competitiva.

Avance tecnológico y optimización de procesos El éxito de la tokenización de RWA depende en gran medida de una tecnología eficiente y segura. Con el avance de la tecnología blockchain, especialmente en términos de escalabilidad, seguridad y protocolos estandarizados, la tokenización de RWA se volverá más eficiente. El desarrollo de nuevos protocolos simplificará el proceso de tokenización, mejorará la interoperabilidad entre plataformas y brindará a los usuarios una experiencia más fácil de usar. Estos avances tecnológicos continuarán impulsando el crecimiento de la adopción de RWA en varias industrias, lo que en última instancia transformará el panorama de la industria financiera global.

https://www.steakhouse.financial/projects/tokenized-tbills-2023

https://areteresearch.substack.com/p/the-real-world-asset-thesis-the-next

https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

https://docs.openeden.com/treasury-bills-vault/introduction

https://www.ustreasuryyieldcurve.com/

https://dune.com/lindyhan/ondo-usdy-ousg

https://reports.tiger-research.com/p/how-mantra-is-leading-the-rwa-market-eng

https://transak.com/blog/transak-state-of-rwa-tokenization-report-2024

https://www.rwa.xyz/blog/tokenized-treasuries-report

Este artículo es solo de referencia. Este artículo solo representa las opiniones de los autores y no la posición de OKX. Este artículo no tiene como objetivo proporcionar (i) asesoramiento o recomendaciones de inversión; (ii) una oferta o solicitud para comprar, vender o mantener activos digitales; (iii) asesoramiento financiero, contable, legal o fiscal. No garantizamos la precisión, integridad o utilidad de dicha información. La tenencia de activos digitales (incluidas las monedas estables y los NFT) implica altos riesgos y puede fluctuar significativamente. Debe considerar cuidadosamente si operar o mantener activos digitales es adecuado para usted en función de su situación financiera. Consulte a sus profesionales legales/fiscales/de inversión para su situación específica. Sea responsable de comprender y cumplir con las leyes y regulaciones locales aplicables.

Este artículo proviene de Internet: OKX Ventures: Una explicación detallada de los seis mercados de activos principales en el seguimiento de RWA

Relacionado: Crypto Paradise|Desde la billetera OKX Web3, ingrese al mundo de Hundred Chains

El auge de las cadenas públicas Como forma evolutiva importante de la tecnología blockchain, la cadena pública abre un espléndido paraíso en el mundo de las criptomonedas con sus diversos escenarios de aplicación y características técnicas únicas. En ella, Bitcoin es como un gigante de bronce que guarda el paraíso, simbolizando el estatus de oro digital y el espíritu de libertad y justicia. Ethereum es como un castillo mágico, portador del milagro de los contratos inteligentes, permitiendo que innumerables proyectos innovadores rueden y salten por sus bulliciosas calles. Otras cadenas públicas como Solana, Polygon y Ton son como edificios emblemáticos únicos, cada uno de los cuales muestra tecnologías y aplicaciones únicas. En este extraño paraíso, varios artistas, empresarios, artesanos, creadores, etc. se reúnen aquí para crear juntos una civilización brillante. Existe una inevitable disyuntiva entre escalabilidad, seguridad y descentralización en una…