My XP

0

Login

Original|Odaily Planet Daily ( @OdailyChina )

Autor: Wenser ( @wenser2010 )

En diciembre de 2017, cuando el valor de mercado de la industria de las criptomonedas alcanzó los 10.500 mil millones de TBP, el cofundador de Ethereum, Vitalik, recaudó Una serie de preguntas de la industria , incluidos los servicios bancarios, las transacciones comerciales resistentes a la censura, los casos prácticos de uso de las Dapps, las tasas de interés reales, la lucha contra la inflación y los canales de pago. Al final, cree que en términos del desarrollo de la industria, aunque ha habido algunos avances en estas áreas, en comparación con los datos de valor de mercado, es mucho menor de lo esperado.

Hoy en día, el valor de mercado de las criptomonedas ha retrocedido a alrededor de US$$2.4 billones después de superar los US$$3 billones en noviembre de 2021. La adopción masiva aún está muy lejos. Las monedas VC han sido criticadas como máquinas chupadoras de sangre con alto FDV y baja circulación en sus altibajos. Diferentes pistas como L1, DeFi, GameFi, NFT, SocialFi, DAO, Infra, L2, etc. han aparecido y luego han quedado en silencio una tras otra. Las monedas meme han vuelto al centro de la escena de las criptomonedas desde 2013 y seguirán brillando en 2024 después de que se hayan aprobado el ETF spot de Bitcoin y el ETF spot de Ethereum.

Mirando hacia atrás, la industria de las criptomonedas se apoderó de Bitcoin y poco a poco se convirtió en un árbol imponente con muchas ramas. Frente a este árbol imponente, puede estar el próximo invierno frío o la próxima primavera cálida. En esta tierra descentralizada, todavía pequeña pero fértil, siempre hay una nueva luz de ideales y milagros de riqueza esperándonos.

En esta serie de artículos, Odaily Planet Daily revisará y analizará brevemente los ciclos de capital de riesgo pasados de la industria de las criptomonedas. Si bien es inevitable que se pasen por alto algunas partes, también puede servir como una perspectiva complementaria para referencia de los lectores.

(Nota: Este artículo es la primera parte, que cubre los “tres veranos” antes de 2022: Ethereum, exchanges, fiebre de las cadenas públicas, DeFi/GameFi/NFT. La segunda parte contará la historia del ciclo más reciente e intentará resumir de manera abstracta los cambios de tendencia y la metodología detrás de múltiples rondas de ciclos de capital de riesgo).

Después del período pionero de Bitcoin de 2013 a 2015, Bitcoin se ha convertido gradualmente en el escenario para los fabricantes de máquinas de minería y las principales bolsas. Los altibajos del mercado exigen otra difusión de la innovación.

En lo que respecta al ciclo de capital de riesgo de 2016 a 2018, Ethereum es un tema de discusión ineludible. Es precisamente debido a su aparición y posterior éxito que ha establecido otro monumento industrial para la industria de las criptomonedas además de Bitcoin, y así abrió la primera ola de locura de la industria: IC0 (oferta inicial de monedas), que ha permitido a innumerables proyectos obtener fondos iniciales de arranque de distintos tamaños, y la industria de las criptomonedas ha entrado rápidamente en un período de desarrollo caótico con una mezcla de cosas buenas y malas. Los idealistas viven en la misma habitación con mentirosos, ladrones y rateros, y los sentimentalistas y los buscadores de ganancias beben y charlan entre ellos. Este es siempre el caso en el período salvaje de la industria, con mentiras y verdades entrelazadas, y la innovación y las estafas están a solo un paso de distancia.

El 22 de julio de 2014 se lanzó la ICO de Ethereum. El precio de recaudación de fondos ese año fue de 1 BTC por 2000 ETH. No se requirió permiso, ni capital de riesgo ni bloqueo. Al final, esta ICO recaudó más de $18 millones en forma de Bitcoin, y el precio de un solo ETH fue de aproximadamente $0,3.

Vale la pena mencionar que el cofundador de Ethereum, Vitalik, tenía solo 20 años en ese momento. La idea de Ethereum se originó a partir de un libro blanco que envió a sus amigos a fines de 2013, en el que mencionó que sugería diseñar un nuevo Bitcoin. Este nuevo Bitcoin se basaría en un lenguaje de programación general y se podría usar para crear una variedad de aplicaciones, como redes sociales, comercio, juegos, etc., y estas cosas se han cumplido una por una hoy, lo que demuestra una vez más su asombrosa visión de la tendencia de desarrollo de la industria de las criptomonedas.

Fotos de Vitalik jugando con computadoras IBM cuando era niño

Además, se dice que una de las razones importantes por las que Vitalik se unió a la industria de las criptomonedas es que la habilidad Life Siphon del Brujo, un personaje del juego World of Warcraft que amaba cuando era niño, fue eliminada por el desarrollador del juego Blizzard. Desde entonces, el mundo ha perdido a un jugador acérrimo de World of Warcraft, pero ha ganado a un creyente en la descentralización.

En diciembre del mismo año, Xiao Feng, director ejecutivo de Wanxiang Blockchain Lab y socio de Distributed Capital, se enteró accidentalmente de Vitalik y dio una introducción especial a Ethereum en a discurso, que también sentó las bases para la actualización de Ethereum de Shanghai. Se menciona en el artículo: La red principal de Ethereum se lanzó en julio de 2015. Antes de que se lanzara la red principal, los tokens en poder de la fundación y otras organizaciones oficiales estaban bloqueados. Había alrededor de 18 millones de dólares estadounidenses en la cuenta. Después de gastar una cierta cantidad, todavía había dinero en la cuenta. Recuerdo que debería haber 3 millones de dólares estadounidenses en la cuenta en ese momento. Después de todo, la red principal aún no se había lanzado y todos preguntaban si el dinero era suficiente. De hecho, no había una crisis de rendimiento en ese momento. Entonces algunas personas todavía preguntaban: ¿puede su dinero respaldar el lanzamiento de la red principal? Si no, ¿qué deberíamos hacer? Sucedió que Vitalik también estaba en Shanghai en ese momento y vino a nuestra oficina. Luego escuché que estaba en una reunión anoche, y voces de todos lados le preguntaban cómo explicarlo, pero no respondió en el acto.

Cuando me enteré de esto, no fue por una inversión, sino por una causa tan grande, ayudar a este joven. Todos realmente queríamos ayudarlo.

Nuestra idea en ese momento era muy simple. Primero, podíamos dar $500,000 en efectivo. En segundo lugar, también le dejamos en claro a la comunidad que podíamos seguir apoyando después de dar $500,000. Más tarde, después de Firmamos un acuerdo de donación con la Fundación Ethereum y le dimos el dinero a la otra parte, la Fundación Ethereum prometió darnos los tokens al precio en el momento de nuestra donación cuando sus tokens pudieran desbloquearse después de que se lanzara la red principal. Nuestra idea en ese momento era apoyarlos. En caso de que no se pudiera lanzar la red principal, no importaba. Apoyamos una idea tan buena y no pensamos en ella desde una perspectiva de inversión. A pesar de esto, Vitalik dijo en una entrevista posterior: Los $500,000 de Wanxiang en ese momento se convirtieron en el salvavidas de Ethereum.

Tal vez, como dice el dicho, la grandeza no se puede planificar, el desarrollo de Ethereum fue apoyado por Xiao Feng y Wanxiang Group, lo que se debió simplemente a la idea de este último de querer ayudar a jóvenes como Vitalik a hacer realidad una gran idea. Suena fácil, pero la industria de las criptomonedas en ese momento necesitaba un nuevo punto de referencia para reconstruir la confianza de la industria después de experimentar el bautismo del mercado bajista de 2013, y Ethereum llegó en el momento adecuado.

El 30 de julio de 2015, se lanzó la primera versión de fase de Ethereum, Frontier, se extrajo el primer bloque de Ethereum y la red blockchain de Ethereum, adhiriéndose a la visión de la computadora mundial, comenzó oficialmente su funcionamiento.

Aunque el valor de mercado de Ethereum se evaporó hasta en $500 millones en junio del año siguiente debido a un ataque de hackers a The DAO (la primera organización DAO del mundo, que perdió $60 millones en Ethereum debido a un ataque después de completar una campaña de crowdfunding de $150 millones), con el apoyo de líderes como Vitalik, los primeros miembros fundadores de Ethereum, incluido Gavin Wood, y la comunidad global de Ethereum, incluidas las instituciones de capital y minería de criptomonedas chinas, completó con éxito la actualización de hard fork y superó la crisis sin problemas.

El 19 de mayo de 2017, el precio de Ethereum rompió la marca $100 por primera vez, lo que también significó que el retorno de la inversión de los primeros inversores de Ethereum alcanzó unas asombrosas 300 veces (aunque esta fecha luego se convertiría en uno de los momentos oscuros de la industria de las criptomonedas).

Además de demostrar una vez más lo correcto de invertir en Ethereum, también sentó las bases para que se detonase nuevamente la locura de las ICO en la industria de las criptomonedas.

En junio de 2017, Binance lanzó la IC0 de su moneda de plataforma BNB. El 2 de julio, la IC0 finalizó y se recaudaron activos digitales por un valor total de 10T15 millones de TP. El 1 de septiembre, Binance anunció que había recibido 10T15 millones de TP en financiación de Black Hole Capital y PanCity Capital.

En agosto de 2017, Binance lanzó su primera ICO y se vendieron 500 millones de monedas TRX en 53 segundos a un precio de aproximadamente $0.01. Posteriormente se lanzaron en plataformas como RenRenICO e ICO 365. Según personas familiarizadas con el asunto, TRX recaudó alrededor de 7.000 bitcoins en esta ronda de ICO, que valía aproximadamente $200 millones en ese momento.

En septiembre de 2017, Cardano (ADA, que se dice debe su nombre a Ada Lovelace, la hija de Lord Byron, un famoso poeta y matemático británico conocido como el primer programador de la historia de la humanidad) recaudó más de US$$62 millones a un precio de US$$0.0024 por token después de más de dos años de IC0, y completó oficialmente TGE a un precio de US$$0.02 en octubre.

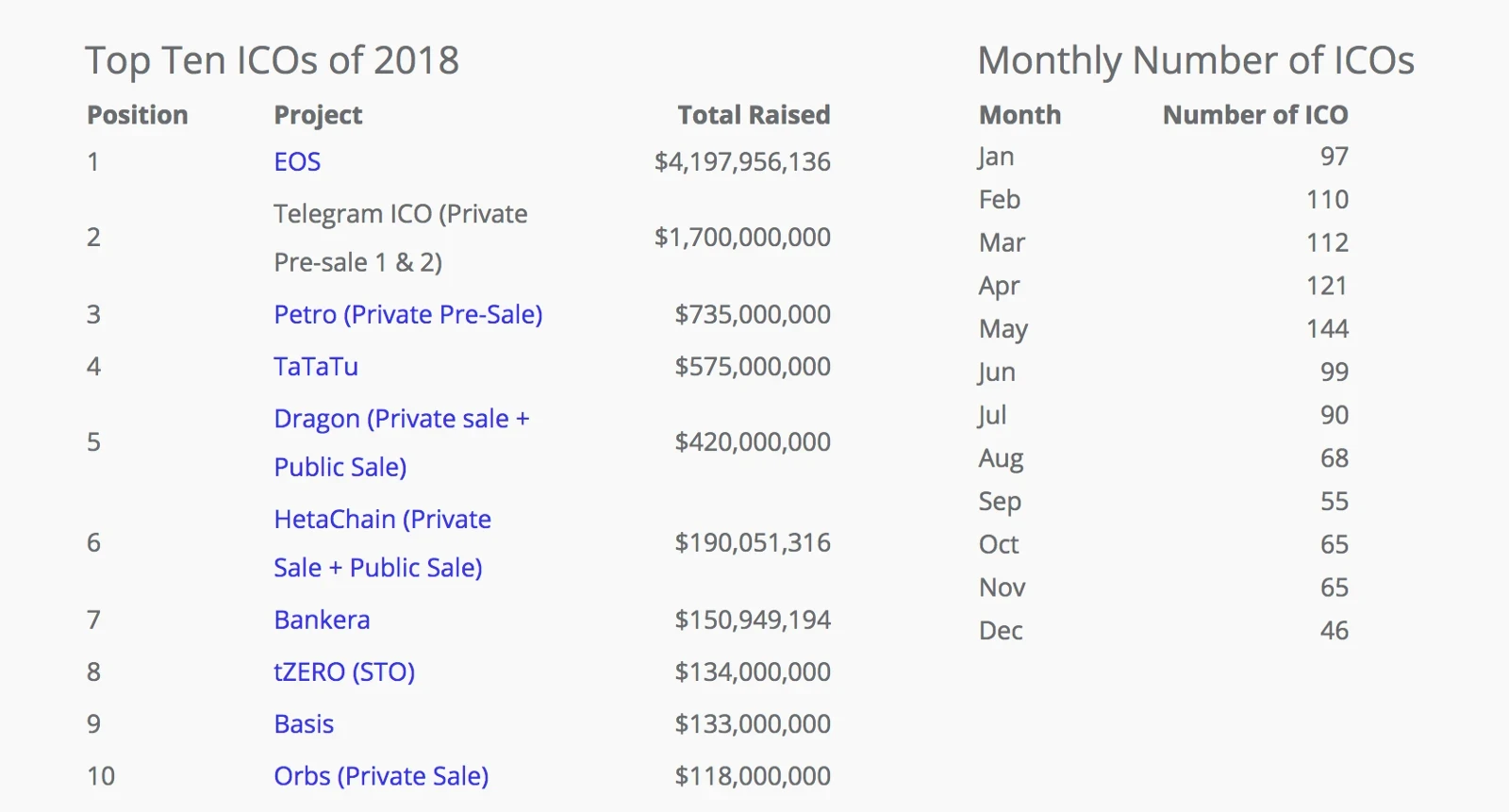

Los 10 principales proyectos ICO en 2017

Junto con las actividades ICO cada vez más frenéticas, hay un sinfín de proyectos falsos como el de White Paper First y la especulación con monedas aéreas, que se han convertido en la mecha para la intervención regulatoria.

El 4 de septiembre de 2017, el Banco Popular de China y otros siete departamentos emitieron conjuntamente el “Anuncio sobre la prevención de riesgos de la emisión y financiación de tokens”, declarando que el IC0 es una actividad ilegal, conocida como el “Incidente 94”. Si bien enfrenta la presión regulatoria de países de todo el mundo, la industria de las criptomonedas aún continúa su desarrollo, especialmente Binance, que completó rápidamente la transferencia de Shanghái a Japón y comenzó a retirar gradualmente a los usuarios de las regiones relacionadas, sentando una base sólida para convertirse en el “intercambio de criptomonedas más grande del mundo”.

Sin embargo, a juzgar por los métodos de recaudación de fondos de la industria de las criptomonedas en ese momento, las monedas de valor que ahora buscan los principales VC y otras instituciones de inversión pueden considerarse monedas Meme hasta cierto punto en ese momento debido a sus métodos de recaudación de fondos más descentralizados, precios de emisión más bajos y nombres de tokens y símbolos de tokens con atributos Meme.

Además, de acuerdo a Según el Informe de análisis de financiación e inversión en Internet de China de 2017, basado en la financiación de capital que se puede observar y monitorear, el número de casos de inversión y financiación de capital en el campo de la cadena de bloques aumentó de 4 en 2016 a 29 en 2017, un aumento de 625%. En términos de valor de mercado general, según los datos de Coinmarketcap, el valor del mercado mundial de monedas digitales superó los 1000 millones de dólares estadounidenses por día a fines de diciembre de 2017, con un total de 1334 monedas digitales.

El 17 de enero de 2018, los usuarios registrados de Binance superaron los 6 millones; más de 97% de ellos eran usuarios extranjeros, cubriendo más de 180 países alrededor del mundo. Pronto, el volumen de operaciones de Binance superó a Huobi y OKcoin (el predecesor de OKX, Ouyi), convirtiéndose en la plataforma de operaciones de divisas digitales más grande del mundo. Desde entonces, Binance, OKcoin y Huobi se han convertido en un trípode de tres patas, y el panorama de inversión creado por el departamento de capital de riesgo de la bolsa está a punto de comenzar y recibirá cada vez más atención a medida que la voz de la bolsa siga aumentando.

Cabe señalar que el caos de la ICO también desencadenó la atención regulatoria en todo el mundo en ese momento. A principios de 2018, Gibraltar anunció que lanzaría la primera ley regulatoria de ICO del mundo, lo que también atrajo la atención de los reguladores en el Reino Unido y Singapur; El suizo Las nuevas reglas regulatorias de las Autoridades de Supervisión del Mercado Financiero establecen tres categorías de tokens digitales ICO, y los tokens digitales basados en activos se consideran valores; ruso Los departamentos gubernamentales propusieron que el capital nominal de los iniciadores de proyectos ICO debe ser de al menos 100 millones de rublos; al mismo tiempo, Estados Unidos ha adoptado el uso de las regulaciones de valores existentes para regular los eventos ICO.

Obviamente, esto es necesario. Según un informe de investigación de Bloomberg de julio de 2018, aproximadamente 78% de proyectos IC0 fueron identificados como estafas antes de su comercialización; a julio de 2018, los fondos recaudados por proyectos populares de alta calidad representaron 70% de fondos IC0 (en dólares estadounidenses). La aparición posterior de IE 0, ID 0 e incluso varios métodos de recaudación de fondos y emisión de activos son, en cierta medida, variantes o iteraciones actualizadas de IC0.

En 2018, Gracias al halo de origen del fundador BM y al tráfico y los fondos de los inversores chinos aportados por los primeros evangelistas de Bitcoin como Li Xiaolai, el proyecto EOS recaudó $185 millones en los primeros cinco días de IC0. Después del lanzamiento de la La campaña de 21 supernodos votada por los poseedores de EOS, varias figuras representativas y el capital detrás de ellos, incluidos Xue Manzi, Baozou Gongqinwang, Lao Mao, Yi Lihua, Ant Mining Pool, etc., anunciaron su entrada en la elección de nodos de EOS, lo que trajo a EOS una altísima atención del mercado y liquidez de capital. Finalmente, el 2 de junio de ese año, la IC0 de un año de EOS finalizó con éxito con un impresionante récord de recaudación de $4.2 mil millones.

Los 10 principales proyectos ICO en 2018

Como mencionó Xu Chaoyi, socio gerente de BKFund y director del departamento de gestión estratégica de Distributed Capital, en una entrevista exclusiva con 36Kr en 2018: En 2018, entre los proyectos en los que BKFund se centró en el mercado primario de blockchain, El primer nivel eran las cadenas públicas industriales; El segundo nivel eran las cadenas públicas verticales industriales; Y las aplicaciones verticales específicas solo podían clasificarse en el tercer nivel, que estaba más inclinado a migrar las aplicaciones tradicionales de Internet a los sistemas de red blockchain. Además, también fue franco sobre la lógica detrás de esta preferencia de inversión: De hecho, en la industria blockchain, la valoración más alta es la capa de protocolo subyacente o cadena pública, y la valoración de la capa de plataforma superior será menor, incluida la capa comercial por encima de la industria vertical, la imaginación y la valoración serán mucho menores.

Por un lado, esto se debe a que la industria de las criptomonedas aún se encuentra en sus primeras etapas y existe una gran brecha en la construcción de infraestructura. Por otro lado, en gran medida, debido al ejemplo de Ethereum, innumerables personas e instituciones de capital han ingresado al mercado, queriendo emular a Xiao Feng y Wanxiang, quienes una vez obtuvieron rendimientos altísimos debido a su fuerte apoyo a Ethereum. Invertir en el próximo Ethereum era la obsesión de innumerables personas en ese momento, lo que también fue una de las razones por las que proyectos como Cosmos y Polkadot fueron tan populares más tarde.

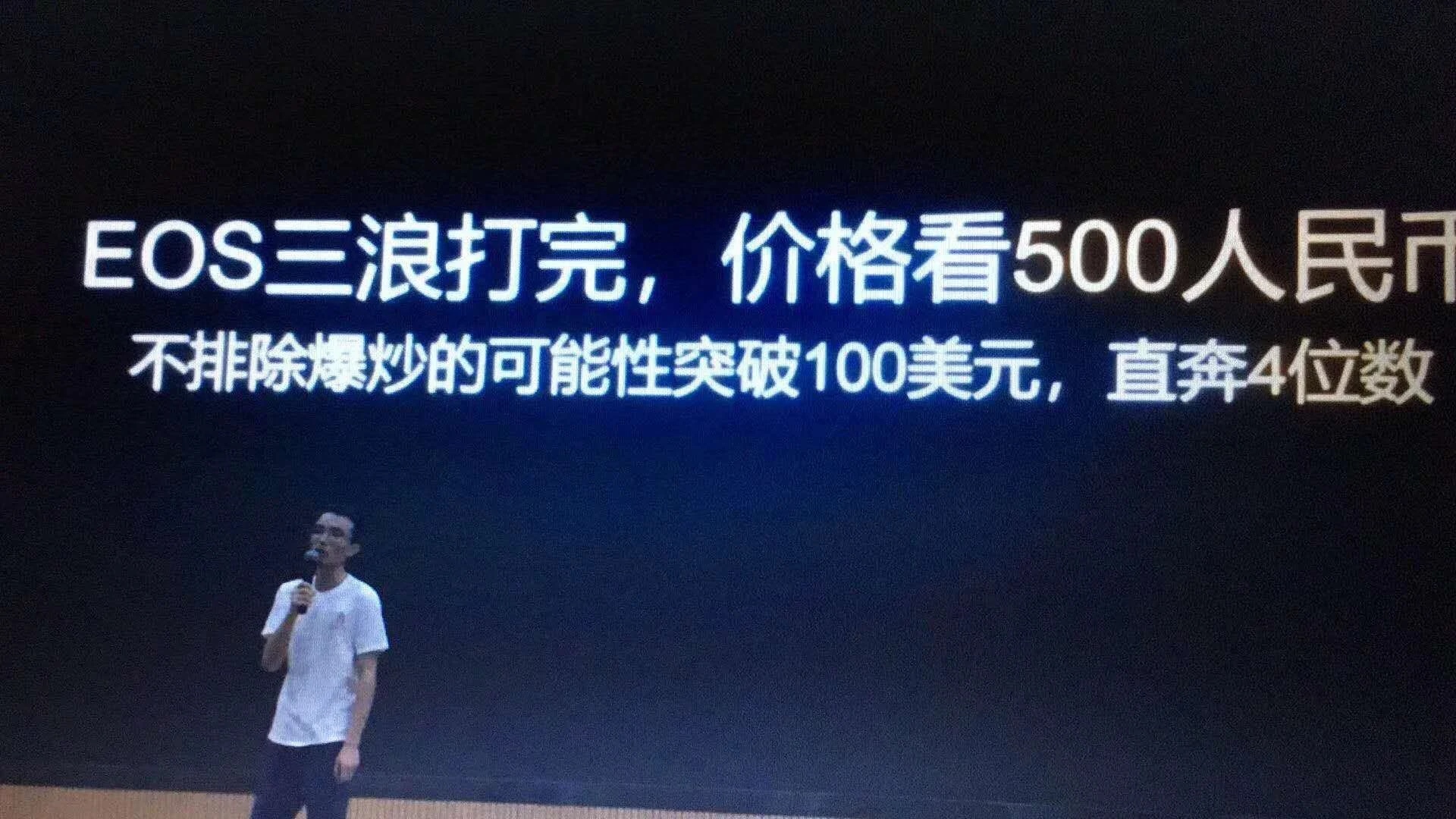

Pero es obvio que después de la tercera ola, se espera que EOS supere los 1.000 dólares estadounidenses está destinado a ser solo una fantasía durante el período de burbuja del mercado, y el precio de la fantasía es pesado, incluso trágico, tal como la historia que la tendencia del precio de EOS le dijo a la gente más tarde: El mercado no está sujeto a la voluntad personal.

Discurso clásico de las tres ondas de EOS

Después de experimentar un nuevo máximo en valor de mercado de más de $850 mil millones a principios de año, la industria de las criptomonedas una vez más marcó el comienzo de una nueva ronda de limpieza: Bitcoin cayó de más de $18,000 a principios de año a alrededor de $3,200 al final del año, una disminución interanual de aproximadamente 82%; Ethereum cayó por debajo de $100 desde su máximo de casi $1,500 a principios de año, y el precio más bajo alcanzó alrededor de $83. La transición del ciclo alcista-bajista y la prueba de posición de mercado ocurren todo el tiempo en la industria de las criptomonedas.

Aunque, a juzgar por los datos de inversión y financiación de la primera mitad del año, la llegada del criptoinvierno no es tan urgente como se imaginaba, e incluso hace un poco de calor –según Securities Daily, En el primer semestre de 2018, el entusiasmo por la inversión y la financiación en el campo de la cadena de bloques ha aumentado, con un total de 222 financiaciones. Entre ellas, el número de inversiones y financiaciones recibidas por Estados Unidos y China es de 179, lo que representa 80,61 TP9T del total mundial. Aunque China ha recibido 141 financiaciones en el campo de la cadena de bloques, muy por encima de las 38 de Estados Unidos, los montos de financiación no son muy diferentes, con 6.400 millones de yuanes y 6.700 millones de yuanes respectivamente. Desde la perspectiva de la etapa de financiamiento, hubo 107 financiaciones de rondas semilla/ángel en el campo blockchain, lo que representa 48,21 TP9T de todas las rondas, y el monto total de financiamiento fue de 1.6 mil millones de yuanes, lo que representa solo 101 TP9T de todas las rondas; desde la perspectiva del país donde se encuentran los proyectos de financiamiento, los eventos de financiación de rondas semilla/ángel, Pre-A y A de mi país fueron 73, 9 y 16 respectivamente, mientras que Estados Unidos tuvo 18, 0 y 6 eventos respectivamente.

A principios de 2019, la inversión y el financiamiento en la industria de las criptomonedas se volvieron más racionales. Específicamente En comparación con 2018, la escala de los fondos de financiación disminuyó en casi 40%, con un total de 653 eventos de financiación y un monto total de financiación de casi US$$4.7 mil millones (aproximadamente RMB 32.9 mil millones). Además, en 2019 hubo 35 fusiones y adquisiciones públicas, con un monto total de fusiones y adquisiciones de más de US$$3 mil millones.

En general, la industria de las criptomonedas en 2019 se parece más a un período de transición de conexión del pasado y el futuro. Aunque la inversión y la financiación son relativamente activas, se concentran principalmente en el campo de los activos digitales representados por las bolsas y las aplicaciones financieras: en febrero, la bolsa Kraken recibió una inversión de 100 millones de dólares; en octubre, A.TOP Asia Exchange recibió una inversión de 50.000 bitcoins de Potato, y esta cantidad de financiación incluso se clasificó en el TOP 1 entre los proyectos revelados (Nota: la noticia de la financiación fue cuestionada por el mercado); el gigante de pagos indio PhonePe recibió una inversión de 101 millones de dólares y 4.050 millones de rupias en julio y octubre respectivamente. Además, Rapyd y Ripple, dos empresas de pagos, también recibieron inversiones de 100 millones de dólares y 102 millones de dólares en la segunda mitad del año, respectivamente. En general, las bolsas representaron 20% del total de eventos de financiamiento con 129 financiamientos, convirtiéndose en la categoría con la mayor frecuencia de financiamiento ese año; el monto total de financiamiento fue de aproximadamente US$$2.22 mil millones, lo que representa alrededor de 40% del monto total de financiamiento ese año.

Además, desde La perspectiva de las instituciones de inversión 2019 también es un año de transformación – Las instituciones de inversión extranjeras están compitiendo gradualmente con las instituciones de inversión chinas. La institución de inversión estadounidense Digital Currency Group se ha convertido en la institución de inversión más activa del mundo con 14 inversiones. Incluso la bolsa de criptomonedas estadounidense Coinbase, fundada en 2012, y su subsidiaria Coinbase Ventures, fundada en 2018, están a la cabeza de la lista de instituciones con 6 inversiones respectivamente, lo que también sienta las bases para el inicio de la próxima ola de DeFi.

Ranking de datos de inversión institucional 2019

A partir de 2020, la ola de los tiempos pertenecientes a las criptomonedas seguirá subiendo y bajando en diferentes direcciones, atrayendo la atención de todo el mundo.

Después de la aparición de Ethereum, una pregunta importante que la gente se ha estado haciendo durante mucho tiempo es: ¿Qué puede hacer Ethereum? A medida que el valor de consenso de Bitcoin continúa aumentando con su propagación, las personas han planteado requisitos cada vez mayores para la practicidad del sistema de criptomonedas 2.0, incluido Ethereum.

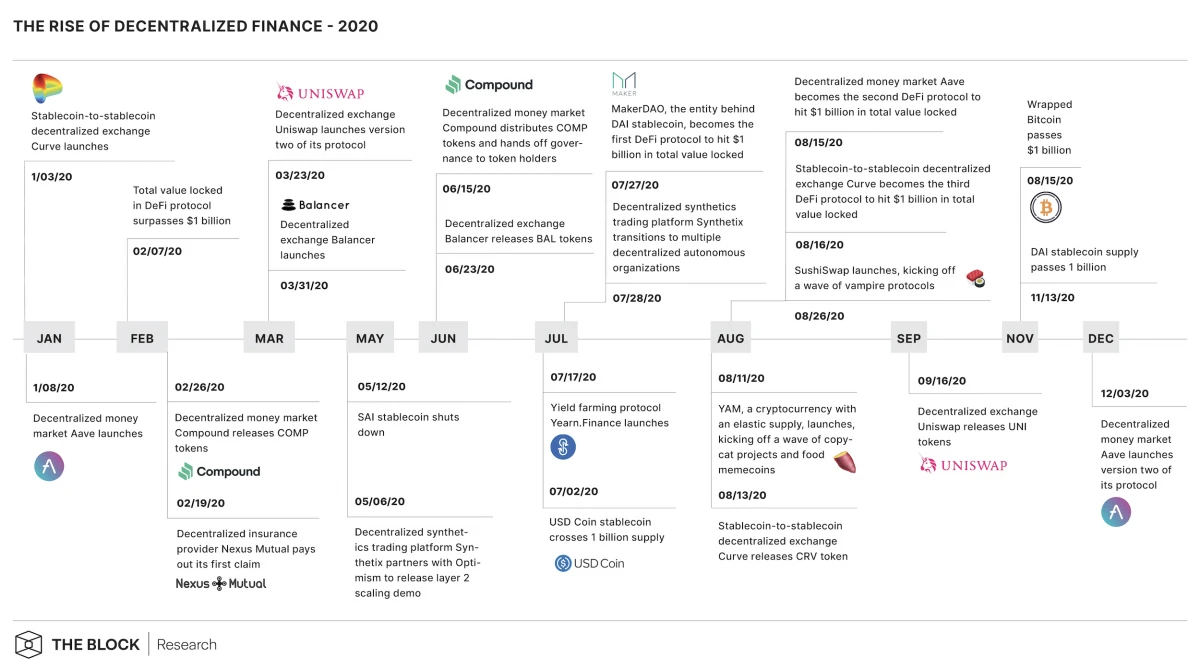

Aunque la caída de marzo de 2020 fue un jarro de agua fría para el mercado, el DeFi Summer ha llegado silenciosamente con la alta actividad de Compound y Aave (antes ETHLend) en el negocio del mercado monetario, y la emisión sucesiva de monedas por parte de plataformas como Curve, SushiSwap, Uniswap y 1inch en el negocio de intercambio.

El concepto de Minería de Liquidez propuesto por primera vez por Synthetix (SNX) en julio de 2019 se hizo realidad a través de la emisión del token de gobernanza COMP por Compound Protocol; el token de gobernanza YFI de Yearn Finance se convirtió en el primer activo criptográfico en la historia cuyo precio superó al de Bitcoin, lo que hizo que la agricultura de rendimiento se volviera gradualmente popular. El concepto de staking ha entrado así oficialmente en la etapa de la historia y se ha convertido gradualmente en una realidad. convertirse en un paradigma importante en la industria.

Los usuarios pueden ser recompensados con los tokens nativos de los protocolos al proporcionar liquidez para el protocolo DeFi, lo que ha desencadenado directamente una nueva ronda de auge en la emisión de criptomonedas: muchos proyectos deben considerar atraer usuarios y aumentar la liquidez a través de tokens, y la emisión de tokens se ha convertido en uno de los medios más efectivos de competencia en el mercado.

Después de todo, la búsqueda de riqueza es la inolvidable intención original de cada jugador en la industria de las criptomonedas.

Según datos de la industria La inversión y financiación de criptomonedas a nivel mundial siguió manteniendo un rápido crecimiento en 2020, con 434 eventos de inversión y financiación a lo largo del año y muchos proyectos que completaron múltiples rondas de financiación durante el año; el monto total de inversión y financiación divulgado a lo largo del año alcanzó los 10 billones de dólares estadounidenses (excluidas las adquisiciones).

Según Arcane Research, la escala bloqueada de DeFi aumentó en aproximadamente 2100% a lo largo del año, y el número de direcciones independientes se multiplicó por diez a lo largo del año. Sin embargo, tal vez debido al suficiente apoyo de liquidez del mercado, o tal vez la llegada del DeFi Summer ha intensificado la competencia en este campo. La inversión y financiación total de los proyectos DeFi que han experimentado un crecimiento revolucionario es de aproximadamente US$$278 millones, lo que representa solo 7.80% del monto total de inversión y financiación de la industria de las criptomonedas. El financiamiento individual promedio en el marco de este proyecto es de solo US$$4.8 millones, que es la vía de financiamiento más débil entre todas las subvías. El financiamiento de US$$50 millones anunciado por la empresa de préstamos de criptomonedas BlockFi en agosto de ese año fue el monto de financiamiento individual más alto en DeFi durante todo el año.

Pero mirando hacia atrás desde la perspectiva de DeFi Summer un año después El TVL se ha multiplicado por 58, el número de usuarios ha aumentado casi 140 veces, el importe total de los préstamos ha aumentado en más de 3474,1% y el volumen de transacciones DEX ha aumentado 382,5 veces. El impacto de DeFi en toda la industria de las criptomonedas es integral y de gran alcance. Además, Polkadot también recaudó alrededor de 43 millones de dólares estadounidenses a través de IC0 ese año, convirtiéndose en otra cadena pública estrella.

A medida que entramos en 2021, los eventos que tienen un impacto significativo en la industria se pueden dividir en tres categorías:

En primer lugar, en el mercado financiero tradicional, Coinbase cotizó con éxito en el mercado de valores de EE. UU. con el código bursátil COIN y está decidido a cumplir con el cumplimiento hasta el final; Roblox cotizó en el Nasdaq del mercado de valores de EE. UU., lo que puso el concepto de metaverso en el centro de atención, y Facebook cambió directamente su nombre a Meta.

En segundo lugar, en la industria de las criptomonedas, el sistema FTX (que incluye FTX Exchange, la institución de comercio cuantitativo de criptomonedas Alameda Research y una serie de proyectos de inversión, incluido Solana) ha surgido gradualmente y se ha convertido en una nueva fuerza en los intercambios de criptomonedas. FTX Exchange alguna vez saltó a la posición del segundo intercambio más grande de la industria, pero al mismo tiempo también sentó las bases para la crisis de 2022.

En tercer lugar, en términos de proyectos de pistas específicas, está el frenesí de generación de oro que trajo consigo GameFi Summer, liderado por Axie Infinity y el sindicato de juegos YGG, y NFT Summer, liderado por NFT de primera línea como BAYC y CryptoPunks y la plataforma de comercio de NFT Opensea (que duró hasta mayo de 2022 y terminó con la venta de Gas por parte de Otherside, que quemó 10,000 ETH).

Además, Web3 ha entrado en la visión de las personas de una manera más comprensible e inclusiva, y gradualmente ha ganado popularidad con la vigorosa promoción del cofundador de Ethereum, el fundador de Polkadot, Gavin Wood, y el inversor de a16z Chris Dxion, convirtiéndose en el último sinónimo de la industria de las criptomonedas.

Además, Solana, que fue fundada en 2017 por ex ingenieros de Qualcomm, Intel y Dropbox y utiliza el mecanismo Proof of History (PoH) como herramienta para mejorar la eficiencia de la red, también ha brillado este año. Tras conseguir 10,25 millones de dólares en fondos en anteriores colocaciones privadas e IC0, recibió US$$40 millones en fondos aportados por OKX y MEXC en marzo respectivamente; en junio, recibió US$1.314 millones en fondos liderados por a16z y Capital de Polychain , y en él han participado instituciones y personas, entre ellas 1kx , Investigación de Alameda , Empresas Blockchange , Participaciones de CMS , Fondo de monedas , CoinShares , Moneda de colaboración , MGNR ( Capital memético ), Capital de múltiples monedas , Capital ParaFi , Capital global chino , Comercio de saltos , Chicos Ruidosos , etc. Debido a que afirma superar ampliamente la eficiencia operativa TPS de Ethereum, se espera que sea el próximo asesino de Ethereum.

Como inversor profundamente involucrado en Solana, Multicoin Capital también ha cosechado miles de veces los retornos de inversión. Sin embargo, pronto, después de entrar en 2022, el mercado le dirá a todos una verdad: lo que te hace tener éxito también se convertirá en tu lección. El resultado intuitivo de la dependencia del camino es que las ganancias y las pérdidas provienen de la misma fuente.

Sky Mavis, la empresa matriz detrás de Axie Infinity, un popular juego NFT que ha impulsado la fiebre del oro en el sudeste asiático, completó una ronda de financiación de $7,5 millones en mayo de ese año, liderada por Libertus Capital, con la participación de Blocktower Capital, Konvoy Ventures, Derek Schloss de Collab Currency, Stephen McKeon y el propietario de los Dallas Mavericks, Mark Cuban. La próxima ronda de financiación No será hasta abril de 2022, un año después, pero para entonces el monto de financiación habrá aumentado significativamente hasta los 100 millones de T/T. Axie Infinity, fundada en 2017, ya había logrado el hito de incluir el token AXS en Binance a principios de noviembre de 2020 con el título del juego más activo en blockchain. En ese momento, sus usuarios activos mensuales eran solo unos 7.000. Unos meses más tarde, se ha convertido en sinónimo de la industria GameFi y ha creado con éxito el llamado modelo Play-To-Earn (P2E para abreviar, es decir, ganar mientras se juega), sentando las bases para el posterior surgimiento de STEPN.

En cuanto a BAYC en ese momento, aunque tuvo un buen desempeño debido a la búsqueda de estrellas del deporte y el entretenimiento, incluidos Curry y Dog, y el precio mínimo una vez superó los 55 ETH, como protagonista de NFT Summer, aún no había obtenido financiamiento.

Este año, el protagonista absoluto en el campo de los NFT es Opensea. Tras completar una ronda de financiación inicial de $2 millones en 2018 y una ronda de financiación estratégica de $2,1 millones en 2019,

En marzo de 2021, OpenSea completó una financiación Serie A de $23 millones liderada por a16z, con la participación de Cultural Leadership Fund y muchos inversores ángeles, incluidos Ron Conway, Mark Cuban, Tim Ferriss, Belinda Johnson, Naval Ravikant, Ben Silberman, etc. En julio, completó otra financiación Serie B de $100 millones liderada por a16z, con una valoración posterior a la inversión de $1.5 mil millones. Y todavía faltan varios meses para el pico del período de la burbuja NFT, y Opensea seguirá teniendo un buen desempeño.

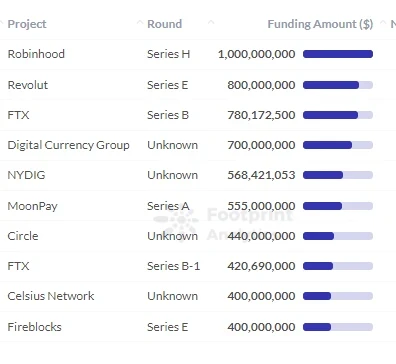

Según Footprint Analytics , en 2021 se registraron 1.045 financiaciones, con un importe total de financiación de US$10.300 millones, una tasa de crecimiento de casi 7.90% en comparación con 2020. En términos de la escala de financiamiento de proyectos específicos, la empresa de corretaje de bolsa Robinhood, el intercambio FTX y la plataforma de servicios de aplicaciones Revolut ocuparon los tres primeros lugares en el campo CeFi; la organización autónoma descentralizada BitDAO, la plataforma de comercio de activos FalconX y el intercambio de agregación descentralizada 1inch ocuparon los tres primeros lugares en el campo DeFi.

Cabe mencionar que la organización DAO recibió una gran atención en ese momento. Seed Club, Bankless DAO, FWB y otras fueron consideradas en su momento como organizaciones de referencia de la organización DAO, pero finalmente el mercado las desmintió hasta cierto punto.

Clasificación de financiación CeFi

En noviembre de 2021, el valor de mercado de la industria de las criptomonedas finalmente superó los 3 billones en medio de un rápido crecimiento. Después de experimentar el bautismo del 19 de mayo de ese año, ha llegado otro mercado alcista y otra ola de nuevas narrativas está lista para comenzar, y las historias de más ciclos de capital de riesgo aún continúan.

El valor de mercado de la industria de las criptomonedas supera los 3 billones

Si analizamos el ciclo de capital de riesgo de las criptomonedas desde 2016 hasta 2021, cada etapa, cada mercado alcista y bajista y cada ciclo tiene su propio tema principal y versión de la respuesta. Hay un sinfín de proyectos y roles que han cobrado protagonismo. Algunas personas se han retirado con éxito, otras han desaparecido sin dejar rastro, algunas siguen activas hoy en día y otras siguen buscando su propio código de riqueza.

En el próximo artículo, de 2022 a 2024, que es el más cercano a este ciclo, continuaremos rastreando a las personas, los eventos y las cosas en la ola del ciclo de capital de riesgo de la industria de las criptomonedas, y nos esforzaremos por resumir algunas lecciones aprendidas para la industria del capital de riesgo, al mismo tiempo que resumimos el pasado para que los lectores aprendan de él. Si tienes amigos que quieran comunicarse, eres bienvenido a contactarnos. Sería genial si pudieras brindar más perspectivas e información.

Nos vemos en la evolución de nuestro ciclo de capital de riesgo criptográfico (Parte 2).

Los 10 años de transformación de la tecnología blockchain

Ethereum 2.0 en medio de la competencia de intereses y poder

Este artículo proviene de Internet: La evolución del ciclo del capital de riesgo de las criptomonedas (parte 1): la reconstrucción de un nuevo mundo

En el mercado de criptomonedas, los datos siempre han sido una herramienta importante para que las personas tomen decisiones comerciales. ¿Cómo podemos despejar la niebla de los datos y descubrir datos efectivos para optimizar las decisiones comerciales? Este es un tema al que el mercado sigue prestando atención. Esta vez, OKX planeó especialmente la columna Insight Data y, junto con Coingecko, CoinGlass, AICoin y otras plataformas de datos principales, partiendo de las necesidades comunes de los usuarios, con la esperanza de extraer una metodología de datos más sistemática para la referencia y el aprendizaje del mercado. El siguiente es el cuarto número, presentado conjuntamente por el equipo OKX Web3 y el equipo Coingecko sobre el tema Comenzando rápidamente con el mundo en cadena. Abarca los conceptos básicos para comenzar, filtrar el ruido, seleccionar oportunidades de alta calidad, etc. Esperamos que…