My XP

0

Login

Ether.fi está comprometida con el staking y el re-staking de Ethereum. El mayor problema en el área actual de staking y re-staking de Ethereum es que los usuarios pierden el control de Ethereum después de realizar el staking. Por lo tanto, Ether.fi tiene como objetivo ayudar a los usuarios a disfrutar de los beneficios del staking y el re-staking mientras mantienen el control de Ethereum mediante el desarrollo de una solución de staking sin custodia.

Mike Silagadze: fundador y director ejecutivo. Mike Silagadze, graduado de la Universidad de Waterloo, comenzó a invertir en la industria de las criptomonedas en 2010. Fundó Gadze Finance y se desempeñó como director ejecutivo, además de fundar Top Hat.

Chuck Morris: Ingeniero jefe. Licenciado en informática por la Universidad de Chicago. Tiene amplia experiencia en equipos de ingeniería de desarrollo de criptomonedas.

Kiln: Proporciona servicios de infraestructura para Ethereum.

DSRV: Una empresa que brinda soporte de infraestructura blockchain, incluidos servicios de nodo y otro soporte técnico.

Chainnodes: un proveedor de servicios blockchain que se centra en la operación y gestión de nodos.

Obol: Una empresa enfocada en protocolos de confianza distribuida o tecnologías descentralizadas relacionadas con blockchain.

De la información del equipo y los socios revelada por ether.fi, se puede ver que su equipo de desarrollo tiene una experiencia muy rica en inversión y desarrollo en la industria de criptomonedas, y ha establecido relaciones de cooperación con muchas empresas de infraestructura de criptomonedas y ha obtenido un fuerte apoyo en la construcción de infraestructura.

ether.fi ha recaudado aproximadamente $32,3 millones en dos rondas de financiación.

Ronda de financiación inicial: febrero de 2023, liderada por Version One Ventures, con la participación de Purpose Investments, North Island Ventures, Node Capital, Maelstrom, Kommune.one, Chapter One Ventures y Arrington XRP Capital. El importe fue de $5,3 millones.

Serie A: febrero de 2024, liderada por Version One Ventures y OKX Ventures, con la participación de White Star Capital, White Loop Capital, Stani Kulechov, Selini Capital, Sandeep Nailwal, North Island Ventures, Node Capital y Matthew Howells-Barby. El monto es de 10 T27 millones de dólares.

Version One Ventures y OKX Ventures son las principales instituciones de inversión en la industria de las criptomonedas. El fundador de AAVE, Stani Kulechov, el fundador de Polygon, Sandeep Nailwal, y el fundador de Kraken, Matthew Howells-Barby, también participaron en la financiación de ether.fi. Se puede ver que las personas más importantes de la industria tienen un alto grado de reconocimiento por Eth.fi.

Según la cantidad de tokens ETH y LST depositados por los usuarios, se puede dividir en dos tipos: 32 ETH y múltiplos de LST; otras cantidades de tokens ETH y LST.

Cuando la cantidad de tokens ETH y LST depositados por el usuario es un múltiplo entero de 32

Los operadores de nodos envían ofertas para que se les asigne la ejecución de un nodo validador. Los operadores de nodos confiables pueden enviar una oferta nominal para que se les marque como disponible. Los operadores de nodos no confiables participan en un mecanismo de subasta y se les asignan validadores en función de su precio de oferta. Un depositante deposita 32 ETH en el contrato de depósito de ether.fi. Esto activa el mecanismo de subasta y asigna a un operador de nodo para ejecutar un validador. Esto también crea una caja fuerte de retiro y dos NFT (T-NFT, B-NFT) que otorgan la propiedad de la caja fuerte de retiro. T-NFT representa 30 ETH, que es transferible en cualquier momento. B-NFT representa 2 ETH y es obligatorio. La única forma de retirar los 2 ETH es salir del validador o salir por completo. El validador encripta la clave del validador con la clave pública del operador de nodo ganador y la envía como una transacción en cadena. El operador del nodo inicia el validador con la clave del validador descifrada. El suscriptor (u operador del nodo) puede enviar un comando de salida para salir del validador y depositar el ETH suscrito en la caja fuerte de retiro. Luego, el suscriptor puede quemar el NFT y recuperar el ETH después de deducir la tarifa de transacción.

B-NFT se utiliza para proporcionar un deducible para el seguro de reducción de precio (en caso de un evento de reducción de precio) y representa la responsabilidad de monitoreo del desempeño del nodo validador. Debido al mayor riesgo y responsabilidad, B-NFT tiene un rendimiento mayor que T-NFT.

Cuando la cantidad de tokens ETH y LST depositados por el usuario es otra cantidad

Cuando el usuario deposita ETH y el número de sus tokens LST es otra cantidad. Cuando el usuario tiene menos de 32 Ethereum o no quiere asumir la responsabilidad de monitorear el nodo validador, puede participar en el staking de ether.fis acuñando eETH en el pool de liquidez NFT. El contrato del pool de liquidez contiene un activo mixto que consta de ETH y T-NFT. Cuando un usuario deposita ETH en el pool de liquidez, el pool de liquidez acuña tokens eETH y los transfiere al usuario. El acuñador que posee T-NFT puede depositar T-NFT en el pool de liquidez y acuñar eETH igual al valor de T-NFT. Los creadores de mercado que poseen eETH pueden convertirlo a ETH en el pool de liquidez en una proporción de 1:1, siempre que haya suficiente liquidez. Si no hay suficiente liquidez, la conversión desencadena una salida de verificación. Los usuarios que usan B-NFT para staking depositan su ETH en el pool y entran en la cola para la asignación de B-NFT. Cuando la cantidad de Ethereum en el pool de liquidez excede el umbral, se asignará el siguiente titular en la cola. En este proceso, se genera una clave privada y se activa el proceso de staking. Se pondrán 32 ETH en staking en el pool y se acuñarán dos NFT al mismo tiempo: se colocará T-NFT en el pool y se entregará B-NFT al titular del bono. Cuando la cantidad de ETH en el pool de liquidez caiga por debajo del umbral, el T-NFT con el tiempo de acuñación más temprano activará una solicitud de salida. La solicitud de salida registrará una marca de tiempo y comenzará a contar. Si el temporizador expira y el validador no ha salido, el valor del titular de B-NFT se reducirá gradualmente. Los operadores de nodos pueden recibir recompensas cuando salen de los validadores vencidos. Cuando el validador sale, se quemarán T-NFT y B-NFT, y se depositará ETH (menos las tarifas) en el pool de liquidez.

Al mismo tiempo, para aumentar los retornos de los stakers, ether.fi ha establecido un mercado de servicios de nodos además de proporcionar recompensas de staking en el diseño del proyecto, permitiendo a los stakers y operadores de nodos registrar nodos, proporcionar servicios de infraestructura y compartir los ingresos del servicio. Cuando los usuarios depositan fondos en ether.fi y reciben recompensas de staking, ether.fi automáticamente volverá a hacer staking del depósito de los usuarios en Eigenlayer para obtener retornos. Eigenlayer utiliza Ethereum en staking para respaldar varios AVS y aumentar los retornos de los stakers al establecer una capa de seguridad económica. El monto total de todas las recompensas de staking se distribuirá entre los stakers, los operadores de nodos y los protocolos, lo que representa 90%, 5% y 5% respectivamente. Los usuarios pueden recibir recompensas de staking de Ethereum, puntos de fidelidad de ether.fi, recompensas de re-staking (incluidos los puntos de EigenLayer) y recompensas por proporcionar liquidez a los protocolos DeFi.

En el libro blanco de ether.fi se presenta la tecnología de validación distribuida (DVT). El surgimiento de la DVT se debe principalmente a la solución del problema de la centralización de los validadores en el staking de Ethereum. En el staking tradicional de Ethereum, un validador suele estar diseñado para ser administrado por un solo operador de nodo. En este modelo, hay dos problemas obvios:

Si este nodo falla, afectará la seguridad y los beneficios del ETH depositado en este validador;

Si este nodo no es confiable o es atacado, podría afectar el rendimiento y la seguridad del validador. Por lo tanto, el diseño de DVT dispersa el riesgo de falla en un solo punto al permitir que varias entidades independientes administren en conjunto un solo validador.

La implementación de la tecnología DVT se realiza principalmente mediante la actualización y mejora de dos aspectos:

En primer lugar, en DVT, la clave se divide. En lugar de estar controlada por una única clave, la clave del validador se divide en varias partes. Cada entidad involucrada en la gestión del validador solo tiene una parte de la clave. Siempre que se realiza una operación, es necesario obtener el consenso de la mayoría de las entidades. Esto reduce de manera efectiva el riesgo de que un solo nodo controle la clave.

En segundo lugar, deben existir contratos y acuerdos claros entre los participantes del sistema DVT para regular las responsabilidades y los derechos de cada entidad participante y garantizar la equidad y la transparencia de todo el sistema.

En resumen, ether.fi ha reducido en gran medida el riesgo de centralización de los nodos originales al introducir la tecnología DVT, y ha garantizado aún más la seguridad y la equidad de los participantes y stakers.

En el diseño de ether.fi, se generan dos NFT cuando se crea cada validador, a saber, T-NFT y B-NFT. T-NFT representa 30 ETH, que se pueden transferir en cualquier momento. B-NFT representa 2 ETH, que son obligatorios y solo se pueden devolver cuando se retira por completo. El NFT acuñado no solo representa la propiedad de los fondos apostados en el validador, sino que también contiene todos los datos clave necesarios para administrar y ejecutar el validador. El NFT contiene: información detallada sobre el validador creado, como el nodo, la ubicación física, el operador del nodo e información detallada del servicio del nodo en el que se ejecuta el validador; el titular del NFT tiene control sobre el validador.

El diseño NFT de ether.fi es una versión mejorada del LST de proyectos LSD anteriores. Permite a los participantes gestionar sus validadores de una forma más flexible y descentralizada mediante la tenencia de NFT. Esto también reduce los problemas de confianza que los participantes tenían anteriormente para transferir su ETH a un tercero.

Compare ether.fi con otros proyectos de Resttaking.

Seguridad: La ventaja más obvia de ether.fi sobre los proyectos de staking tradicionales es la seguridad. En los proyectos de staking tradicionales, los usuarios hacen staking de su ETH directamente al nodo a través del proyecto. Cuando los usuarios hacen staking de ETH al nodo, también pierden el control de la clave. Si el nodo es malicioso o es atacado, el staker sufrirá las pérdidas correspondientes. Ether.fi tiene como objetivo desarrollar una solución de staking sin custodia, a través de la referencia de la tecnología DVT y la gestión de NFT por parte de validadores, de modo que los stakers puedan controlar sus claves y retener la custodia de su ETH mientras confían la participación al operador del nodo, y realizar múltiples entidades independientes para gestionar conjuntamente un único validador, dispersando así el riesgo de fallo en un único punto. Ether.fi minimiza el riesgo de que los usuarios participen en el staking de Ethereum.

Mecanismo de salida: En otros proyectos de Restaking, cuando los usuarios necesitan canjear ETH o LST apostados en el protocolo, deben esperar 7 días para canjearlo. Sin embargo, ether.fi proporciona un mecanismo de salida único, es decir, los usuarios pueden deshacer el stake de eETH para volver a ETH a través de Unstake. Esto significa que los usuarios no solo pueden volver a canjear ETH a través de DEX, sino que también pueden elegir deshacer el stake 1:1 para canjear ETH, con un tiempo de espera más corto. Y ether.fi es el único protocolo que admite la salida directa de LRT, mientras que otros protocolos como Curve, Balancer, etc. salen a través del intercambio de pool LP, pero el tiempo de retiro cambiará según la situación de la reserva de liquidez.

En la industria de las criptomonedas, especialmente para los usuarios activos en la cadena, la cuestión más importante es la seguridad de sus activos, seguida de la tasa de retorno. Ether.fi minimiza la seguridad de los activos de los usuarios al utilizar la tecnología DVT para referenciar y administrar NFT. Al mismo tiempo, tiene un mecanismo muy fácil de usar para salir de las promesas, lo que reduce muchas preocupaciones de los usuarios al participar en el proyecto.

El modelo económico de ether.fi consta de tres roles: operadores de nodos, usuarios de staking y proveedores de servicios de verificación activa (AVS)

Operadores de nodos: Los operadores de nodos de ether.fis son principalmente entidades que pueden utilizar la infraestructura de ether.fis para proporcionar servicios de alta calidad a los stakers y otros participantes de la red. Los operadores de nodos desempeñan un papel muy importante en el modelo económico de ether.fis. Primero, los usuarios deben hacer staking de su ETH o LST a través de los operadores de nodos, y luego los operadores de nodos acuñarán NFT para los stakers. Ether.fi cobrará una determinada tarifa al acuñar o destruir NFT, que también es una de las fuentes de ingresos de ether.fis. Luego, el operador del nodo hará staking del ETH en staking a Eigenlayer para obtener ingresos, o proporcionará servicios a AVS conectados a ether.fi para obtener ingresos.

Usuarios de staking: Después de que los usuarios que participan en el staking de ether.fis hacen staking de su ETH en ether.fi, además de recibir recompensas de Ethereum por incentivos de staking de nodos, hacen staking principalmente en Eigenlayer para obtener ingresos y también pueden proporcionar servicios a AVS para obtener ingresos. De los ingresos obtenidos por los usuarios que participan en el staking, 5% se asignarán al nodo y 5% se asignarán al proyecto ether.fi, que también es una de las fuentes de ingresos de ether.fis.

Proveedor de servicios de verificación activa (AVS): ether.fi es un proyecto en la vía de Restalking, que inevitablemente involucrará a AVS. Aunque la mayoría de los proyectos en la vía de Restalking ahora conectan el ETH de sus proyectos a Eigenlayer, lo que permite a Eigenlayer completar el acoplamiento con AVS para obtener recompensas excedentes, el siguiente paso en el plan de ether.fi es establecer su propio ecosistema AVS. AVS es la fuente de los retornos excedentes que proporciona el proyecto ether.fi a los usuarios que realizan staking.

Del análisis anterior, podemos ver que los ingresos de ether.fis son:

Al acuñar o destruir NFT, ether.fi cobrará un cierto porcentaje de la tarifa.

Los usuarios que participan en el staking reciben 5% de los ingresos

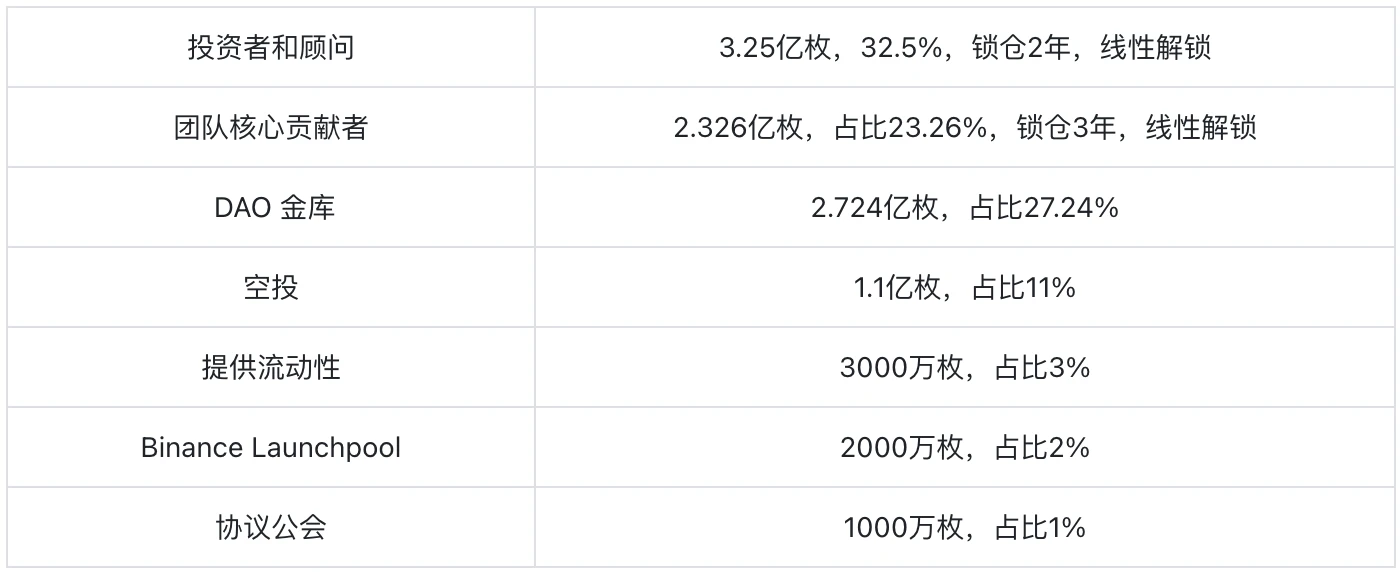

Según el libro blanco: la cantidad total de ETHFI es de mil millones, el suministro inicial de tokens es de 115,2 millones y la tasa de circulación de las monedas modernas es de 11,52%.

La distribución de ETHFI es la siguiente:

Según el libro blanco, los usos de ETHFI en ether.fi son los siguientes:

Pago de tarifas de protocolo: Los usuarios deben utilizar ETHFI para pagar operaciones y transacciones en ether.fi.

Incentivos del proyecto: recompensar a los usuarios que participan en el staking y ejecutan nodos.

Participar en la gobernanza: poseer tokens ETHFI puede participar en la gobernanza del proyecto.

Según el libro blanco, en el proyecto ether.fi no existe un escenario de destrucción centralizada o regular de ETHFI.

El menor empoderamiento de ETHFI es una deficiencia importante del proyecto ether.fi. No hay un mecanismo de staking en su diseño, lo que reduce el punto clave de bloquear tokens ETHFI para aumentar el valor del proyecto. Sin embargo, según la asignación de ETHFI en el libro blanco, las dos partes del token que más afectan al mercado son los inversores y consultores, y los principales contribuyentes del equipo. Los tokens asignados a estas dos partes representan 55.76% del total. Aunque la proporción es relativamente alta, a juzgar por el tiempo de bloqueo, la mayoría de los tokens no se lanzarán hasta después de marzo de 2026, por lo que no afectará la tasa de circulación de los tokens por el momento.

La tendencia futura de ETHFI dependerá aún más de si el precio de ETH puede seguir aumentando después de superar el ETF al contado y si ether.fi puede conectarse a más AVS en el futuro para generar más ingresos adicionales por staking de ETH a los inversores del proyecto ether.fi.

https://defillama.com/protocol/ether.fi#information

https://defillama.com/protocol/ether.fi#information

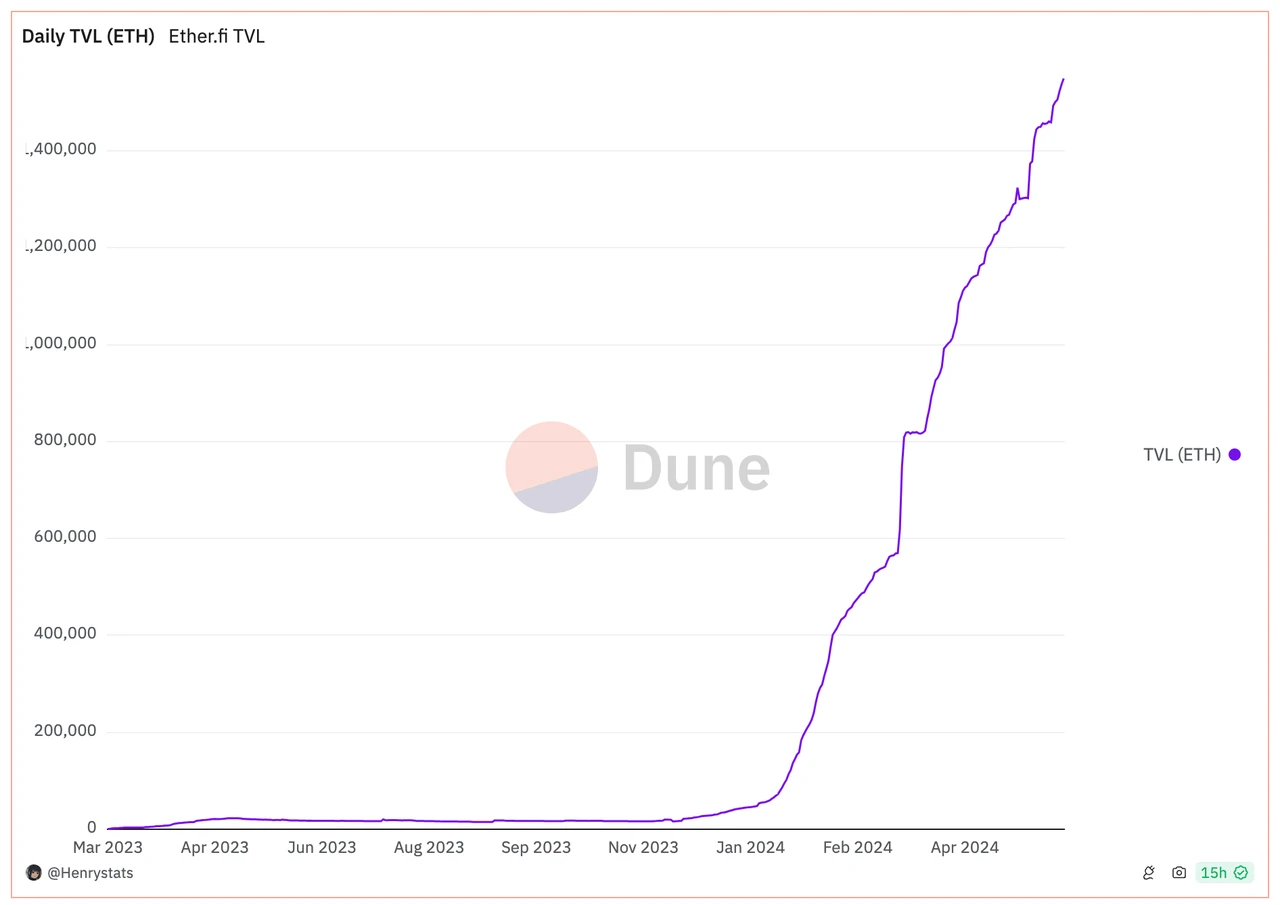

https://dune.com/ether_fi/etherfi

Como se puede ver en la figura, el TVL de ether.fis ha alcanzado los 5.880 millones de dólares estadounidenses y ahora ocupa el primer puesto en la lista de resttaking. Y se puede ver que el TVL de ether.fis ha mantenido una rápida tendencia al alza desde 2024.

https://www.ether.fi/

Podemos ver desde el sitio web oficial de ether.fi que el APY de ether.fi ha alcanzado 14,4%, lo que es muy atractivo para los usuarios que hacen staking.

https://ethplorer.io/en/address/0xfe0c30065b384f05761f15d0cc899d4f9f9cc0eb#pageTab=holderstab=tab-holders

Las diez principales direcciones de tenencia de monedas incluyen la tesorería DAO de ether.fi, las direcciones oficiales de Binance y OKEX. Las tenencias de monedas restantes representan 7.07%. El número de ETHFI es de 77,07 millones y la circulación actual es de 115,2 millones, lo que representa 66,91% de la circulación, lo que indica que la mayoría de los tokens se concentran en manos de ballenas.

Además de ser el token de gobernanza de ether.fi, la función principal del token ETHFI es pagar tarifas cuando los usuarios usan el proyecto y distribuir recompensas a los stakers y operadores de nodos. Aunque el volumen de desbloqueo de tokens ETHFI no es alto en esta etapa, y el tiempo de bloqueo para los dos grupos más grandes de inversores y consultores y contribuyentes principales en el mecanismo de distribución de ether.fi es razonable, no habrá mucho desbloqueo en esta ronda de mercado alcista, pero ETHFI carece de un mecanismo de recompra y prenda, lo que ha llevado al aumento continuo en la circulación de ETHFI, y no existe ningún mecanismo que pueda lograr el efecto de la deflación, que a su vez afecta el aumento del precio de la moneda hasta cierto punto.

Aunque ether.fi tiene la ventaja de resolver el problema de que los usuarios que hacen promesas siempre tienen la propiedad de sus activos y pueden liberar las participaciones de manera oportuna en comparación con otros proyectos de Restaking, lo más importante para un proyecto de Restaking es aumentar los ingresos reales adicionales de los usuarios que hicieron promesas. Ahora ether.fi, al igual que otros proyectos de Restaking, depende de Eigenlayer para conectar los tokens en stake a Eigenlayer para proporcionar servicios de verificación activa de AVS. Aunque planea lanzar su propio servicio de verificación activa de AVS este año, todavía hay mucha incertidumbre sobre si otros proyectos pueden usar ether.fi. Si no se realiza, tendrá un gran impacto en el precio de la moneda.

La dirección de desarrollo de ether.fi está comprometida con el staking de Ethereum y el re-staking de liquidez. Al citar la tecnología DVT y la NFTización de la gestión del validador, resuelve el problema común en la actual vía de staking de Ethereum y re-staking de liquidez de que los usuarios pierden el control de Ethereum después de realizar staking de Ethereum. También realiza el control de la clave del usuario de staking y realiza la gestión conjunta de un único validador por parte de múltiples entidades independientes, de modo que el riesgo de centralización del usuario de staking en el nodo está bien resuelto. Al mismo tiempo, ether.fi también es el único protocolo en la vía de Restaking que permite a los usuarios salir directamente con LRT. Por lo tanto, ether.fi tiene una gran ventaja en la vía de Restaking, y ahora TVL ocupa el primer lugar en la vía de Restaking.

Sin embargo, la economía de tokens de ether.fi es demasiado simple y no existe un mecanismo de participación ni de destrucción, lo que ha provocado un aumento continuo de la circulación de tokens, lo que indirectamente ha tenido un impacto negativo en el aumento de los precios de los tokens. Aunque ether.fi planea lanzar su propio servicio de verificación activa AVS, todavía existe una gran incertidumbre sobre si otros proyectos podrán utilizarlo. Si no se lleva a cabo, tendrá un gran impacto en el precio de la moneda. Su efecto específico aún está por verse.

En resumen, el proyecto ether.fi resuelve el problema de perder el control de Ethereum después de realizar staking en staking tradicional a través de su tecnología DVT única y el mecanismo NFT de gestión de validadores. Al mismo tiempo, su mecanismo de salida LRT también es muy razonable y ha sido reconocido por los usuarios. Resuelve las preocupaciones de los usuarios y los problemas comunes en la industria desde los dos aspectos de seguridad que más preocupan a los usuarios en cadena. Además, el ETF spot de Ethereum ha sido básicamente aprobado. Si ETH puede tener un buen aumento en el mercado alcista posterior, entonces ether.fi basado en Ethereum definitivamente tendrá un desempeño muy impresionante.

Este artículo proviene de Internet: ETHFI: El principal producto de Resttaking subestimado por el mercado

Original | Odaily Planet Daily Autor | Asher Esta mañana, Binance anunció que su 55º nuevo proyecto de minería de monedas es io.net (IO), y lanzará los mercados de negociación IO/BTC, IO/USDT, IO/BNB, IO/FDUSD e IO/TRY a las 20:00 hora de Beijing el 11 de junio. Tan pronto como salió esta noticia, las principales comunidades generadoras de dinero se activaron de inmediato. A continuación, Odaily Planet Daily lo llevará a comprender el proyecto io.net, la economía de tokens IO y el comercio extrabursátil. Análisis completo de io.net Descripción del proyecto Fuente de la imagen: Twitter oficial io.net es una red informática descentralizada que ha construido un mercado de dos caras en torno a los chips. El lado de la oferta es la potencia informática de los chips (principalmente GPU, pero también CPU y iGPU de Apple, etc.) distribuidos por todo el mundo, y el lado de la demanda son los ingenieros de inteligencia artificial que quieren completar el modelo de IA…