My XP

0

Login

Autor original: CONOCEDOR

Traducción original: Vernáculo Blockchain

Hoy en este artículo se presentarán algunos de los principales proveedores de RaaS (Rollups-as-a-Service) y las opiniones del autor sobre Restaking.

RaaS (Rollup-as-a-Service) es un tema controvertido dadas las perspectivas sobre los Rollups (L2 y L3). Por un lado, los defensores argumentan que plataformas como Caldera y Conduit hacen que sea muy fácil construir Rollups, lo que es positivo para el desarrollo de todo el ecosistema. Por otro lado, algunas personas argumentan que ya tenemos suficiente espacio de bloques y que estas herramientas se vuelven irrelevantes. Mi opinión personal está en algún punto intermedio, y hay algunos argumentos sólidos de ambos lados. Creo que la infraestructura de Rollup es positiva para el espacio, tanto grande como pequeño, pero también puedo entender por qué la gente es escéptica sobre esta tecnología que impulsa la adopción de criptomonedas.

L2 Beat enumera alrededor de 55 Rollups activos, y los cinco primeros (Arbitrum, Optimism, Base, Blast y Mantle) representan el 82,74% del mercado al momento de escribir este artículo. No estoy seguro de si esto debería verse como un síntoma del diseño temprano e indiferenciado de Rollups en el espacio criptográfico, o una falta general de interés en la mayoría de los Rollups; tal vez sea una combinación de los tres.

Arbitrum y Optimism son fácilmente los Rollups más maduros, y actualmente se parecen más a cadenas reales (en lugar de cadenas afiliadas a Ethereum). Base tiene una comunidad muy activa y es probablemente el Rollup mejor posicionado en este momento, a pesar de tener menos valor bloqueado. Una situación similar se aplica a Blast, aunque no estoy seguro de si su mayor valor bloqueado es más atractivo que la comunidad construida por Base, que se construyó sin un programa de puntos gamificado. Base incluso declaró explícitamente que no emitiría tokens, pero a nadie le importó porque fue el primer Rollup en ver actividad espontánea: Arbitrum y Optimism fueron minados en gran medida incluso antes del anuncio del airdrop.

Mantle es un Rollup con el que no estoy muy familiarizado, pero he analizado brevemente el ecosistema y creo que están mejor posicionados que Mode, Manta e incluso Scroll. Su desarrollo futuro depende completamente de la entrada de valor bloqueado y de la implementación de nuevas aplicaciones, ambas cosas que deben determinarse antes de un mayor desarrollo.

La lista de próximos Rollups de L2 Beat tiene 44 proyectos, lo que es más preocupante que los 55 Rollups activos que existen actualmente. Estos 44 Rollups utilizan una variedad de diseños diferentes, como Optimiums y Validiums, pero en última instancia todos compiten por el mismo mercado. Es una situación preocupante que tan pocos Rollups activos sean capaces de "saltar" de la "capa de ejecución modular/cadena subsidiaria de Ethereum a la cadena dominante, que resulta ser L2".

Las L1 tienen éxito cuando años de talento de los desarrolladores se acumulan en una capa base fundamentalmente estable, lo que brinda una oportunidad para la formación de comunidades y la creación de ecosistemas (piense en los días de casino Memecoin de Solana, la fiebre del verano DeFi de Ethereum o incluso los ordinales en Bitcoin). La utilidad de un Rollup proviene de su seguridad compartida con la capa base, que en la mayoría de los casos es Ethereum, a menos que esté hablando de la L2 de Solana y sus costos de transacción relativamente bajos.

No creo que la tecnología por sí sola sea suficiente para que un Rollup sea importante ideológicamente o en términos de participación de mercado, como lo demuestra el hecho de que algunas de las tecnologías "más poderosas" (como Scroll, Taiko y Polygon zkEVM) ni siquiera han logrado avances importantes en el juego del valor bloqueado. Tal vez estos equipos vean un aumento en el valor bloqueado a largo plazo, pero en función del sentimiento actual y la falta de búsqueda, no creo que eso suceda. No, sus ocho usuarios no quieren asistir a otro evento de Galxe y definitivamente no quieren puntos que se puedan canjear por tokens no transferibles.

Si pudieras ponerte en el lugar de un nuevo e ignorante inversor en criptomonedas, ¿qué opinarías de los Rollups? A menos que haya alguna moneda meme con la que puedas ganar dinero, no estoy seguro de que te emocionarías al ver algo como el 15.º Rollup de conocimiento cero y un zkEVM equivalente al EVM.

Este breve análisis (solo un vistazo rápido a L2 Beat) parece bastante pesimista, pero mientras no tenga mi dinero en L2 o L3, estoy de acuerdo. No creo que la aparición de más y más Rollups sea necesariamente algo malo para el espacio, pero deberíamos ser más sinceros sobre la utilidad que aporta. En los últimos meses, muchas aplicaciones se han convertido en cadenas específicas para aplicaciones (Lyra, Aevo, ApeX, Zora, Redstone), y sospecho que esta tendencia continuará hasta que todos, desde Uniswap hasta Eigenlayer, sean L2.

Si bien no podemos detener la cantidad de nuevos Rollups que se implementan, al menos podemos intentar ser honestos sobre el impacto que esto tiene en las criptomonedas. Tenemos tanto espacio en bloques que la red principal de Ethereum ni siquiera necesita espacio en bloques adicional: probablemente cueste un máximo de $10 completar una transacción en este momento, y ha sido así durante algunas semanas.

Los proveedores de RaaS como Conduit y Caldera son bastante difíciles de diferenciar, y lo digo con mucha confianza porque espero que alguien me corrija si me equivoco. A continuación, se incluye una descripción general rápida de sus respectivos procesos de implementación de Rollup:

Conduit ofrece OP Stack y Arbitrum Orbit; Caldera ofrece Arbitrum Nitro, ZK Stack y OP Stack.

Conduit ofrece Ethereum, Arbitrum One y Base como capas de liquidación; Caldera no incluye una capa de liquidación, pero imagino que probablemente sea muy similar.

Las ofertas de DA de Conduit incluyen Ethereum, Celestia, EigenDA y AnyTrust DA de Arbitrum; Caldera ofrece Celestia y Ethereum, pero planea integrar Near y EigenDA pronto.

Conduit le permite utilizar cualquier ERC-20 como token de gas nativo; Caldera le permite utilizar DAI, USDC, ETH, WBTC y SHIB.

En general, las dos plataformas son muy similares. Supongo que la única diferencia podría provenir de la experiencia real de consultoría con los equipos. Todavía no he hablado con ninguno de los dos equipos, así que me disculpo si algo de esto parece apresurado o desinformado, pero creo que apreciarán una mirada honesta a RaaS y al estado actual de la industria.

He pensado en crear mi propio Rollup, sólo por diversión, pero no puedo gastar razonablemente $3,000 al mes para mantener una cadena virtual (a menos que un capitalista de riesgo quiera enviarme un mensaje privado y podamos hablar).

En general, apoyo los Rollups como servicio (RaaS) y espero que todos los que trabajan en este ámbito sigan trabajando en él. Realmente no veo ningún problema con ello y creo que el argumento de que "hay demasiados Rollups" no tiene sentido dado el estado actual de nuestra industria.

Mientras estamos hablando del estado de nuestra industria, ahora es un buen momento para analizar brevemente algunas de mis quejas sobre Resttaking, LRT, AVS y Eigenlayer.

A día de hoy, la cantidad de Ethereum depositada en Eigenlayer es enorme, unos 5,14 millones. Al principio, pensé que la mayoría de los fondos se perderían después de que terminara el programa de puntos, pero me decepcionó que el reciente anuncio del airdrop no haya dado lugar a que los fondos fluyeran a lugares más valiosos, sino que en realidad lo hayan aumentado. Para aquellos que esperaban que el airdrop de Eigenlayers aumentara fácilmente el capital entre 20 y 25 veces, creo que pueden haberse engañado un poco a sí mismos, pero no esperaba que luego bloquearan geográficamente casi todos los países principales. Ha habido muchos tuits que expresan su insatisfacción con los dobles estándares de Eigenlayers (incluido un tuit mío), pero realmente no creo que tenga sentido seguir discutiendo este tema.

El equipo también publicó un enorme informe técnico que explica cómo funciona EIGEN y presenta un nuevo concepto llamado utilidad intersubjetiva. En realidad, nadie sabe realmente qué significa y nadie lo está discutiendo porque EIGEN inicialmente no será transferible, lo cual es un gran no-no para las personas que quieren construir una comunidad en torno a su protocolo. Si las personas no pueden enriquecerse a través de tokens o el ecosistema en torno a los tokens, recurrirán a áreas con posibilidades de ganar dinero (como las memecoins).

No tengo ningún problema con Eigenlayer ni con el equipo en sí, quiero dejarlo claro desde el principio. Sin embargo, tengo un problema con Resttaking y la canasta de AVS que actualmente están en la lista blanca de Eigenlayer. Dados los más de 5 millones de ETH que se han depositado en Eigenlayer, se podría pensar que la gente podría obtener un rendimiento muy alto, ¿verdad? Estoy aquí para decirles que esta suposición es incorrecta.

Cuando piensas en la utilidad de la recuperación, por defecto estás extrayendo seguridad económica del conjunto de validadores de blockchain económicamente más estable del mundo. Haces stake de varios tipos de stETH en una plataforma de recuperación como Eigenlayer (o Karak, y eventualmente Symbiotic) a cambio de un mayor rendimiento sobre el ya atractivo rendimiento de stETH. Mi problema es que no hay generación de rendimiento inherente en la recuperación en sí, el rendimiento debe provenir de los AVS proporcionados dentro de Eigenlayer. Si eres un Restaker que deposita 10 stETH en Eigenlayer y delega esos ETH descansados a un operador como ether.fi, entonces necesitas confiar en que ellos elegirán la canasta correcta de AVS para generar rendimiento para ti.

¿Pero de dónde vienen estos beneficios?

De hecho, Ethereum no promete a nivel de protocolo que los participantes en el stake de ETH recibirán más recompensas si ponen su riesgo en el protocolo de re-staking. Los ingresos solo pueden provenir de un lugar: el token emitido por el propio AVS.

No soy un experto, pero también me cuesta entender por qué nadie ha hecho esta pregunta en Twitter. Por supuesto, cuestiones más importantes como los airdrops maliciosos y los riesgos para la seguridad de Ethereum están recibiendo más atención. Pero ¿por qué nadie hace una pregunta sencilla sobre qué podría pasar después del lanzamiento de Eigenlayer y el mecanismo de penalización finalmente se habilite?

¿Dónde está el incentivo para mantener mis activos depositados cuando el equipo no analiza cifras reales sobre la generación potencial de rendimiento ni tiene más de $10M en activos, pero tiene más de $500M o más en ETH recolateralizado?

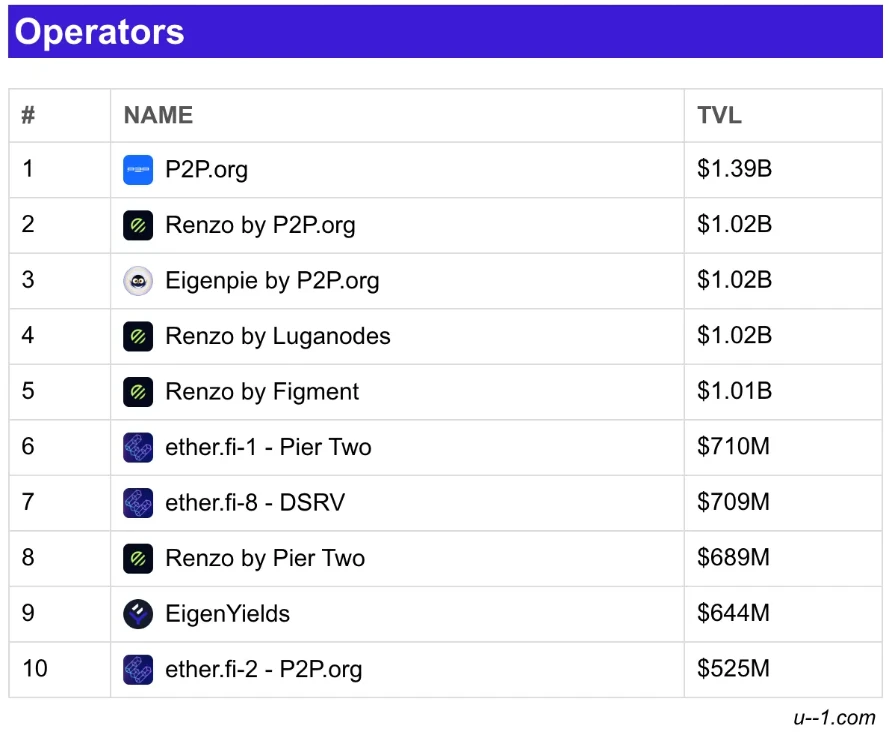

Nos encontramos en una situación interesante en la que los 10 principales operadores de Eigenlayer tienen un promedio de 5 AVS registrados cada uno, y existe una superposición significativa entre ellos. Eigenlayer anunció sabiamente que el mecanismo de penalización no se habilitará durante aproximadamente un año para permitir que todos se adapten a la nueva realidad del resttaking. Teniendo en cuenta que nadie analiza los riesgos del resttaking excepto Gauntlet y Mike Neuder, esta es una decisión acertada. Aunque ambos artículos son muy buenos, en realidad no brindan ningún ejemplo específico porque el AVS actual tiene poco efecto.

Como dije antes, las ventajas de Eigenlayer son claras. Pero, ¿es necesario proporcionar a cada protocolo emergente cerca de mil millones de dólares de ETH de Restaking de usuarios y exponerlo a riesgos futuros? Aunque el mecanismo de penalización aún no está habilitado, lo estará en menos de un año. ¿Son los operadores plenamente conscientes de sus riesgos de Restaking y del riesgo creciente con cada registro posterior de AVS?

No estoy seguro de esto. Tal vez veamos que otras plataformas de re-staking gradualmente van ganando participación de mercado con Eigenlayer, idealmente a medida que se adecúen al mercado de productos y proporcionen cantidades más pequeñas de ETH de re-staking a AVS en lugar de lo contrario.

Este artículo proviene de Internet: Crypto Talk: Algunas reflexiones sobre RaaS y Eigenlayer

Relacionado: Pronóstico del precio de Dogecoin: otro aumento de 25% en el horizonte

En resumen El precio de Dogecoin está intentando cerrar por encima de $0.16, lo que es clave para iniciar un rally de recuperación a $0.20. El interés abierto ha experimentado un aumento de casi $200 millones en 48 horas, y los traders anhelan un aumento de precio. La moneda meme está lejos de marcar un máximo en el mercado, ya que menos de 84% de su suministro circulante está en ganancias. El precio de Dogecoin, DOGE, se ha recuperado de los mínimos de $0.12 después de caer a principios de mayo. Aunque la moneda meme líder está atrapada por debajo de la barrera de $0.16, podría superarse. Aumento anticipado del precio de Dogecoin El precio de Dogecoin está notando un aumento en el optimismo a manos de los inversores. Se puede ver a los traders estableciendo contratos largos, lo que ha resultado en un aumento del interés abierto en…