My XP

0

Login

Autor original: Cobie

Traducción original: TechFlow

Esta publicación discutirá el tema de los lanzamientos de nuevos tokens, centrándose en preguntas comunes y malentendidos sobre los nuevos tokens en el mercado, que a menudo se conocen como de baja circulación y alto FDV.

Antes de comenzar, si lo que digo en esta publicación te confunde, escribí un artículo en 2021 llamado La capitalización de mercado y el mito de lo desconocido Eso podría ayudarte.

Como siempre, recuerden: no soy un asesor financiero, soy un ser humano parcial y defectuoso, me han lavado el cerebro, soy un idiota, ya pasé mi mejor momento mental y estoy en mis años crepusculares, y me tambaleo por el mundo tratando de darle sentido a todo, con poco éxito. En realidad, soy un participante de la industria de las criptomonedas, lo que significa que mi coeficiente intelectual probablemente no sea ni siquiera de dos dígitos. Intento no escribir sobre los tokens que poseo, pero revelaré mis tenencias en los artículos. ¿Escucharon que RoaringKitty está de regreso y lanzó cincuenta clips súper geniales de Avengers? Bueno, de todos modos, comencemos.

Cuando escribí Ese articulo Hace tres años, pensé que sería la última vez que hablaría sobre el juego de las acciones flotantes, el valor de mercado de las acciones y la capitalización de mercado. Tal vez fui ingenuo al pensar que los participantes del mercado se volverían más expertos en estas dinámicas importantes.

Sin embargo, la realidad es que seleccionan estos nuevos tokens como los “mejores tokens para mantener a largo plazo” debido al “bloqueo por un año” y algunas otras razones novedosas, como los gráficos de las nuevas monedas, la concentración de atención en las nuevas monedas, etc.

Para empeorar las cosas, otros participantes del mercado se han vuelto más conocedores de estas dinámicas. Los equipos, las bolsas, los creadores de mercado y los financieros se han adaptado a estos mecanismos de mercado y, a menudo, los han explotado con gran ventaja.

Por lo tanto, en mi opinión, la mayoría de los nuevos lanzamientos de tokens en el mercado hoy en día en realidad no son invertibles, y los participantes del mercado tienen una comprensión extremadamente inmadura de estos problemas, y la mayoría de las veces pasan su tiempo culpando a los síntomas superficiales del problema.

En esta serie de varios artículos, exploraré algunos de los problemas en el mercado actual de lanzamiento de nuevos tokens y explicaré por qué generalmente opto por evitar los lanzamientos de nuevos tokens por completo, a menos que sepa lo que está haciendo y esté dispuesto a realizar suficientes investigaciones y análisis.

En los mercados modernos, casi todo el “descubrimiento de precios” de los activos ocurre fuera del mercado, y estos precios se fijan de forma privada mucho antes de que el token exista realmente. Debido a la dinámica de los mercados privados, muchos descubrimientos de precios son, en realidad, exagerados.

Si nos remontamos al año 2024, la gente siente nostalgia por la época de las ICO (ofertas iniciales de monedas). Si observamos la diferencia de oportunidades entre entonces y ahora, es difícil no estar de acuerdo con ellos: en algunos sentidos, la era de las ICO era mucho más justa que la dinámica del mercado actual.

Para que no se me malinterprete, debo recalcar que las ICO tienen sus desventajas. Es fácil recordar las ICO exitosas, pero hay literalmente cientos de proyectos que recaudaron ocho cifras y luego se desvanecieron o colapsaron lentamente. (Además, las ICO probablemente sean ilegales en la mayoría de las jurisdicciones principales).

Los inversores minoristas desperdiciaron cientos de millones de dólares financiando proyectos basura y poco realistas que pudieron recaudar dinero gracias a la locura de las ICO.

Incluso en el caso de aquellas que han tenido éxito, sus ICO han dejado a los inversores con pérdidas. Muchos de los tokens de empresas supuestamente exitosas han terminado siendo inútiles, mientras que las empresas han ganado dinero no diluido en el proceso y luego han ignorado gradualmente la existencia de estos tokens.

(Esto incluso sucedió con la ICO de Binance: los inversores recaudaron $15 millones para construir Binance, pero no recibieron capital en Binance. Por supuesto, los inversores que participaron en la ICO de Binance ciertamente no se quejan ahora que el precio por BNB es $0.15, lo que la convierte en una de las ICO con mejor desempeño en la historia).

Bien, sabemos que las ICO tienen sus desventajas, pero también tienen algunos beneficios que son más fáciles de demostrar.

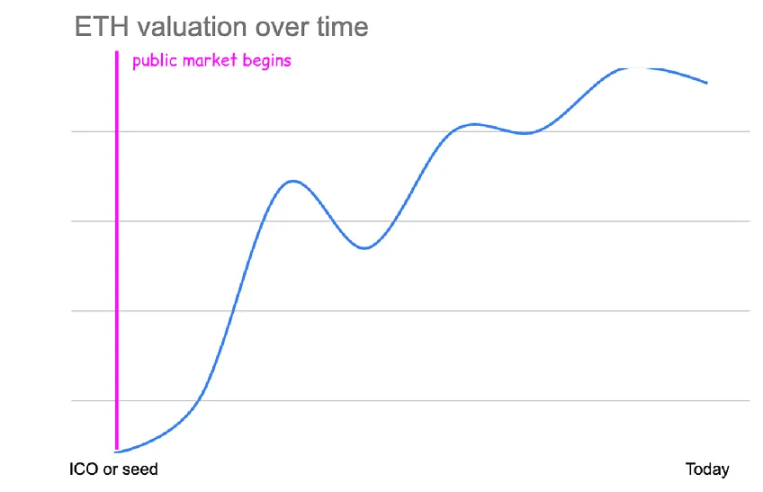

Ethereum recaudó $16 millones en su ICO, vendiendo 83% del suministro en ese momento (60 millones de ETH) a $0.31 por ETH.

La valoración efectiva de esta venta pública de tokens es de aproximadamente $26 millones (es un poco más complicado teniendo en cuenta la emisión de minería y staking, pero eso es aproximadamente todo).

Los inversores que compraron en la ICO de ETH recibieron un retorno de ~10,000x en USD (un retorno de ~70x en Bitcoin) a los precios de hoy.

Si te perdiste la ICO de ETH, el precio de compra de ETH más barato del mercado fue $0.433 en octubre de 2015, que era solo 1,5 veces más alto que el precio de venta pública. En ese momento, Ethereum estaba valorado en alrededor de $35 millones.

Si bien es casi imposible encontrar una valoración similar de $26M en Ethereum en la inversión en criptomonedas ahora, o incluso para rondas iniciales de las ideas más tontas, el punto es que el descubrimiento de precios y el alza estaban abiertos a todos los participantes.

El descubrimiento de precios de $26 millones a $350 mil millones se realizó en el mercado abierto y la gente común podía participar. No hubo rondas de KOL, ni cronogramas de desbloqueo y adjudicación, y comprar al precio más bajo del mercado era muy similar a los retornos de invertir en una ICO.

Después de que los principales reguladores mundiales aplicaran leyes contra las ICO, los emisores de tokens criptográficos dejaron de recaudar fondos del público y recurrieron a la financiación privada de empresas de capital de riesgo.

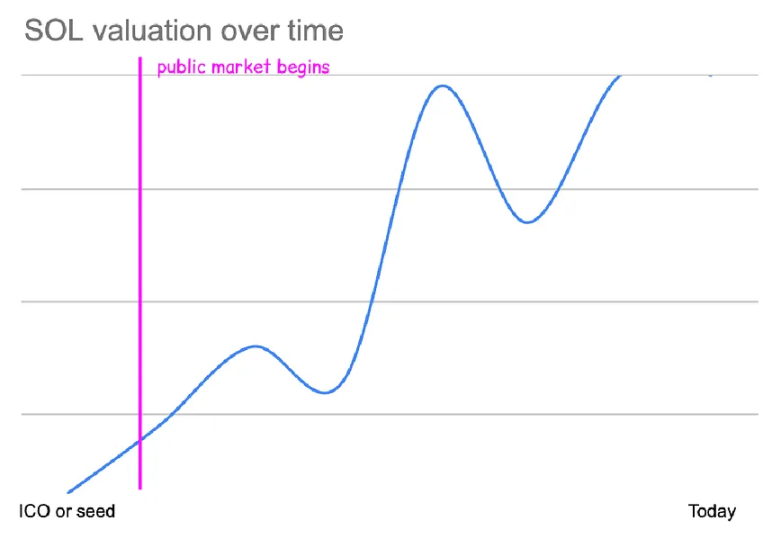

Si comparamos la ronda de financiación inicial de Solana con la ICO de Ethereum en 2018, hay algunos contrastes interesantes.

Solana recaudó alrededor de $3,2 millones en esta ronda, vendiendo alrededor de 15% del suministro a un precio de $0,04 por SOL en ese momento. La valoración efectiva de esta ronda fue de aproximadamente $20 millones, similar a la valoración de la ICO de ETH.

Los inversores que compraron en la ronda inicial de SOL obtuvieron una rentabilidad de aproximadamente 4000 veces el valor actual de los dólares (su rentabilidad real probablemente sea mayor, considerando la rentabilidad anualizada del staking).

Si no pudo participar en la ronda de financiación limitada, el precio de compra de SOL más barato en el mercado fue $0.50 en mayo de 2020, que es aproximadamente 12 veces más alto que la ronda inicial.

Comprar al precio más bajo del mercado generó un retorno de ~300x. En ese momento, Solana estaba valorada en ~$240M con menos de 5% en circulación. En realidad, Solana solo tuvo ~10 meses de baja circulación: se desbloquearon muy rápidamente a partir de muy poca circulación, y la mayoría de los tokens se desbloquearon todos a la vez en enero de 2021.

Las primeras rondas de privilegios permitieron a los inversores capturar de forma privada un aumento de 10 veces en el precio de Solana ($0.04 → $0.5).

(Solana también ha realizado algunas otras rondas de financiación privilegiadas/privadas por alrededor de $0.20 USD. También hubo una venta pública limitada de tokens "estilo subasta" en CoinList, también por $0.20 USD, según recuerdo).

Solana se lanzó en 2020, casi exactamente en el punto más bajo de los precios de BTC y ETH después del colapso de COVID. Su desbloqueo masivo coincidió con una nueva ola de usuarios que ingresaron al espacio criptográfico. Este patrón ha tenido éxito en una variedad de tokens, y el fenómeno del "desbloqueo alcista" condujo a aumentos masivos en las valoraciones del mercado privado.

Tanto ETH como SOL tuvieron valoraciones de venta iniciales de alrededor de $20 millones. En 2021, las rondas de financiación inicial eran muy competitivas y los grandes VC solían participar en guerras de ofertas. Los precios de las rondas de financiación inicial alcanzaron cientos de millones de dólares.

(Recuerdo la primera vez que me recomendaron una ronda de capital inicial de $100 millones, la rechacé disgustado. Más tarde, el proyecto abrió con un FDV de $4 mil millones, y perdí un retorno de 40x. Después de aprender de la lección, compré el siguiente proyecto de ronda de capital inicial de $100 millones. Como resultado, fracasó, el proyecto llegó a cero y ya no está activo).

A medida que las valoraciones del mercado privado se dispararon, los comerciantes de criptomonedas en los mercados líquidos afirmaron que “FDV es una broma” y todos los gráficos estaban prácticamente en verde.

Axie Infinity alcanzó una valoración de ~$50 mil millones con solo ~20% de tokens en circulación. FileCoin alcanzó un FDV de ~$475 mil millones pero tenía una capitalización de mercado de solo $12 mil millones. El aumento de la oferta de tokens con FDV alto se vio enmascarado por la afluencia de nuevos participantes.

A medida que las valoraciones totalmente diluidas alcanzan cifras mayores, las empresas de capital de riesgo están cada vez más dispuestas a pagar precios de rondas privadas más altos: si la valoración de la transacción de este proyecto es de $15 mil millones, entonces ofertar $300 millones por este proyecto está bien, ¡y el riesgo de perderlo es mayor!

Por supuesto, los fundadores están felices de aceptar estas ofertas: pueden recaudar más dinero y regalar menos tokens. Antes tenían que vender 10% de sus tokens a una valoración de $20 millones para recaudar $2 millones. Ahora, pueden vender 1% para recaudar $2 millones y conservar el suministro adicional de tokens para incentivos, la comunidad o (¡sorpresa!) para ellos mismos.

Si un VC conocido financia un proyecto prometedor con una valoración de $100M, muchos VC menos respetados intentarán seguir su ejemplo. Si la última ronda de financiación de un proyecto se valoró en $100M, estos VC seguidores sin una tesis de inversión clara levantarán una nueva ronda lo antes posible con una valoración de $300M-500M. Un precio de entrada ligeramente peor no les importa porque estos proyectos ya se cotizan a valoraciones de miles de millones de dólares.

A los fundadores les resulta fácil aceptar estos acuerdos. Sin las fuerzas del mercado, su riqueza personal se eleva y se suman nuevos miembros al equipo para ayudar a que su producto tenga éxito. Por supuesto, la mayoría de estos miembros del equipo resultan ser negativos, pero los fundadores no lo saben en ese momento.

A través de este modelo, se divide de forma privada más valor y descubrimiento de precios a lo largo del tiempo.

Si comparamos los ejemplos de Ethereum y Solana mencionados anteriormente con proyectos lanzados en los últimos años, elegiría dos proyectos comparables: Optimism y Starknet.

Considere las siguientes métricas: valoración de venta inicial, valoración más baja del mercado, porcentaje de flotación en el momento, retornos del mercado vs. privados.

Valoración de la ICO de ETH: $26 millones

Valoración de mercado más baja de ETH: $35 millones de FDV

Fecha de valoración mínima del mercado: octubre de 2015

Oferta circulante en el momento: 100% de oferta en el mercado – Capitalización de mercado $35M

Rentabilidad de la venta pública: 10.000x

Rentabilidad del mercado: 7.500x

Valoración de la ronda inicial de SOL: $20 millones

Valoración mínima de mercado de SOL: $240 millones de FDV

Fecha de valoración más baja del mercado: mayo de 2020

Oferta circulante en el momento: 2% de oferta en el mercado – Capitalización de mercado $4M

Retorno de la ronda de semillas: 4000 veces

Rentabilidad del mercado: 300 veces

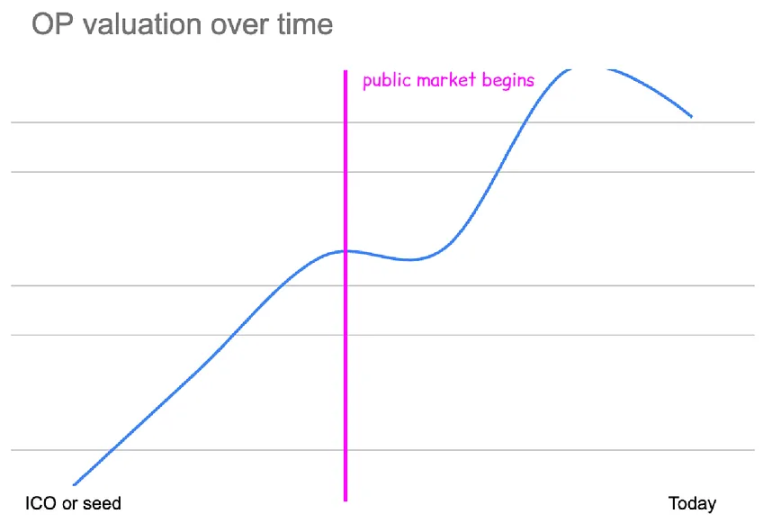

Valoración de la ronda semilla de OP: $60 millones

Valoración mínima de mercado de los PO: $1,7 mil millones de FDV

Fecha de valoración más baja del mercado: junio de 2022

Oferta circulante en el momento: 6% de oferta en el mercado – Capitalización de mercado $95M

Retorno de la ronda de semillas: 183 veces

Rentabilidad del mercado: 6 veces

Valoración de la ronda de financiación inicial de STRK: $80 millones

Valoración mínima de mercado de STRK: $11 mil millones de FDV

Fecha de valoración más baja del mercado: hoy

Oferta circulante en el momento: 7,5% de oferta en el mercado – Capitalización de mercado $800 millones

Retorno de la ronda de semillas: 138 veces

Rentabilidad del mercado: ninguna

Si se analizan estas métricas, algunas cosas quedan claras. En primer lugar, las valoraciones de las semillas han aumentado sustancialmente con el tiempo.

La valoración de la ICO de Ethereum fue de aproximadamente $26 millones.

La valoración de la ronda semilla de Solanas es de aproximadamente $20 millones de FDV.

La valoración de la ronda semilla de Optimisms es de aproximadamente $60 millones de FDV.

La valoración de la ronda semilla de StarkNets es de aproximadamente $80 millones de FDV.

Actualmente, el monto de financiación de la ronda semilla de proyectos similares ha superado los 100 millones de dólares estadounidenses FDV.

A medida que aumenta la valoración inicial, el equipo puede cosechar este beneficio múltiple porque sigue siendo dueño de todo el suministro hasta la primera ronda de financiación. Si StarkNet tuviera el mismo valor que Ethereum, los inversores iniciales seguirían teniendo un rendimiento financiero peor porque su precio de entrada inicial era 4 veces mayor.

Honestamente, creo que eso en sí mismo es bastante aceptable.

Creo que es razonable suponer que, a medida que las criptomonedas ganen popularidad y los rendimientos financieros de Bitcoin y Ethereum demuestren su valor con el tiempo, los fundadores tendrán mejores opciones para recaudar fondos. La demanda de inversiones en criptomonedas en etapas iniciales es tan grande que los precios se ajustarán naturalmente.

Pero la tendencia más obvia de los datos anteriores es la enorme diferencia entre los rendimientos financieros en los mercados públicos y en los mercados privados.

Los rendimientos de la ICO de Ethereum fueron 1,5 veces superiores a los disponibles en el mercado.

Los retornos de la ronda semilla de Solana fueron 10 veces mayores que lo que estaba disponible en el mercado.

Los retornos de las rondas de financiación semilla de OP son 30 veces mayores que lo que está disponible en el mercado.

El retorno de la ronda semilla de STRK es infinitamente alto porque hoy es el precio más bajo que STRK haya visto jamás, lo que significa que todos los compradores del mercado público han perdido dinero, pero el retorno de la ronda semilla es 138 veces.

Como se puede ver, las ganancias se reparten cada vez más de forma privada.

Para visualizar esto, considere la ronda de recaudación de fondos privada para el token que mencioné anteriormente:

Ethereum tuvo una ICO que vendió 80% de tokens y ninguna otra ronda de financiación.

La ronda semilla de Solana vendió 15% de tokens, junto con algunas otras rondas privadas que alcanzaron ~$80M FDV antes del TGE.

OP tuvo una valoración de ronda semilla de aproximadamente $60 millones, seguida de rondas de recaudación de fondos privadas de aproximadamente $300 millones y aproximadamente $1.5 mil millones de FDV antes del TGE.

La ronda inicial de STRK se valoró en $80 millones de FDV, y luego también tuvo rondas de recaudación de fondos de aproximadamente $240 millones de FDV, aproximadamente $1 mil millones de FDV y aproximadamente $8 mil millones de FDV antes del TGE.

Si imaginamos un gráfico de precios para cada activo e intentamos visualizar al mismo tiempo los precios del mercado privado en el gráfico (las valoraciones se representan en una escala logarítmica).

Todos los gráficos comienzan aproximadamente en el mismo punto (rango $2-8 mil millones), pero cada vez más la tendencia alcista está siendo capturada por los mercados privados.

OP y STRK actualmente tienen capitalizaciones de mercado similares ($11 mil millones), pero OP tuvo que crecer 6 veces en los mercados públicos para alcanzar $11 mil millones, mientras que STRK cayó 50% para llegar aquí.

Para llegar a $11 mil millones, SOL tendría que lograr un aumento de 50x en el mercado abierto y Ethereum tendría que lograr un retorno masivo de 450x en el mercado abierto.

Las oportunidades de inversión en tokens de criptomonedas como la ICO de Ethereum siguen siendo muy comunes, pero ahora están dominadas casi en su totalidad por los mercados privados.

Es una expectativa poco realista esperar que el FDV emitido coincida con el FDV emitido hace 4 años.

La capitalización en el espacio ha crecido 100 veces, la oferta de monedas estables ha crecido 100 veces, la demanda de nuevos tokens criptográficos de calidad ha crecido 100 veces, etc. Se emitirán nuevos tokens a precios más altos porque la demanda del mercado ahora es mayor y los proyectos comparables tienen un valor mucho mayor.

Al analizar los FDV, considere si tienen un precio acorde con el resto del mercado.

El FDV de emisión de Solana es de aproximadamente $500 millones.

En ese momento, la valoración de Solana la colocó entre las 25 principales criptomonedas.

Su valor era equivalente a 1/4 de la valoración de BNB, que era una de las 10 principales criptomonedas en ese momento.

Se lanzó cuando Ethereum estaba a $150 por ETH.

Se lanzó cuando la relación ETHBTC era 0,02.

Aquí utilizo la relación ETHBTC para mostrar la confianza del mercado y la demanda de Ethereum y la tesis de la cadena de contratos inteligentes, que se encuentran en mínimos históricos. Existe un escepticismo aún mayor sobre las L1 alternativas que reemplazan a Ethereum. Ha habido una serie de asesinos de ETH que no lograron tener éxito.

Desde entonces, ETH ha aumentado 20 veces, BTC ha aumentado 10 veces, SOL ha aumentado 138 veces, el mercado general ha aumentado drásticamente y la confianza en las cadenas de contratos inteligentes como alternativa a Ethereum ha alcanzado un máximo histórico.

hoy:

Una de las 25 principales criptomonedas tendría una capitalización de mercado de más de $5 mil millones, aproximadamente 10 veces más alta que cuando se lanzó Solana.

1/4 de la valoración de BNB ahora ronda los $9 mil millones de capitalización de mercado, aproximadamente 20 veces más que cuando se lanzó Solana.

ETH cuesta $3,100, aproximadamente 20 veces más que cuando se lanzó Solana.

La relación ETHBTC es 0,046, más de 2 veces mayor que cuando se lanzó Solana.

Si Solana se lanzara hoy, utilizando estas métricas comparables como indicadores de la demanda, el FDV en el lanzamiento probablemente sería de alrededor de $10B, y esto incluso puede ser una subestimación, ya que estos indicadores no tienen en cuenta la popularidad de las L1 alternativas.

De manera similar, cuando Avalanche se lanzó en septiembre de 2020:

El FDV de emisión de Avalanches es de aproximadamente $2.2 mil millones.

En ese momento, AVA se ubicó entre las 15 principales criptomonedas.

Su valor era equivalente a la mitad de la valoración de BNB, que era una de las 5 principales criptomonedas en ese momento.

Se lanzó cuando Ethereum estaba a $350 por ETH.

Se lanzó cuando la relación ETHBTC era de alrededor de 0,03.

Recalculando el FDV de emisión, utilizando precios modernos, la emisión de Avalanches sería de $15-20 mil millones.

Otra forma es pensar en la baja valoración de Solana en el mínimo de 2022, que se produjo después del desplome de FTX y el colapso de la confianza de los inversores.

Solana cotiza a una valoración mínima de alrededor de 10.500 millones de THB en un mercado muy deprimido. Esta valoración representa una de las mejores oportunidades de inversión líquida de los últimos años y solo se pudo lograr mediante la eliminación absoluta del fraude y el apalancamiento del mercado.

Desde entonces, el mercado se ha recuperado significativamente. Si la ICO de Ethereum se celebrara hoy, no solo recaudaría 10 millones de T/T de T/T de 16 millones. Si la ronda de financiación inicial de Solana se celebrara hoy, habría una demanda de miles de millones de dólares.

Es genial que quieras comprar cosas a los precios de hace 5 o 10 años, pero eso es como decir "Quiero comprar Ethereum a $150". Sí, ¿quién no querría eso?

Las rondas de financiación anteriores y las emisiones anteriores de FDV tienen un precio relativo a la cantidad de riesgo asumido y al nivel de confianza en esos activos y en las criptomonedas en su conjunto. La demanda de esas rondas de financiación anteriores es mucho menor, por lo que su precio está pensado para satisfacer esa demanda.

Incluso a finales de 2020, los proyectos en los que invertí tenían dificultades para llenar sus rondas de financiación inicial de $2-3 millones. Ahora, las rondas de financiación inicial para proyectos poco realistas están recibiendo demasiadas solicitudes simplemente por llamarse "gamefi".

Imagínese lo siguiente: si los fundadores de Solana lanzaran mañana una nueva cadena de bloques, ¿qué precio estaría dispuesto a pagar por ella? ¿Pagaría al menos una cuarta parte de la valoración actual de Solana (10.250 millones de dólares estadounidenses en valor real)? ¿O tal vez incluso la mitad de la valoración de Solana (10.500 millones de dólares estadounidenses en valor real)?

Por supuesto, incluso con la valoración actual de Solana de 10%, el FDV sería muy alto porque la demanda del mercado es muy alta. Así que sí, el FDV es más alto ahora porque todo el mercado es mucho más valioso que antes y la demanda es mucho mayor. Por supuesto, un FDV alto no siempre es indicativo de la demanda del mercado para un activo en particular. Un FDV alto no siempre está justificado o merecido.

En los últimos tiempos, en muchos casos no ha sido así: los participantes del mercado han encontrado formas de utilizar estas palancas para mantener las valoraciones en niveles artificialmente altos.

Uno de los mayores problemas del mercado no es que el FDV sea alto en promedio, sino que muchos proyectos nuevos tienen FDV altos que están desconectados de la realidad del activo y simplemente intentan encajar con otros FDV altos.

Se ha convertido en norma que se lancen proyectos a precios multimillonarios, incluso si esta valoración no puede justificarse con ningún dato real, y para muchos participantes del mercado, los proyectos que tal vez nunca justifiquen estas valoraciones son claramente indistinguibles de otros mejores.

La baja circulación no es algo malo en sí misma, ni tampoco conduce a un mercado no saludable ni representa un estado de mala conducta; es simplemente una variable que los inversores deben considerar. Muchos tokens de baja circulación han tenido buenos lanzamientos y una dinámica de mercado saludable.

El cronograma de emisión de Bitcoin es bien conocido: se produce un halving cada cuatro años, lo que reduce la oferta de nuevas monedas en el mercado cada cuatro años. La oferta circulante de Bitcoins era inferior a 10% un año después del bloque génesis.

La carroza del primer año de Solonas también era muy pequeña y no se desbloqueó hasta 10 meses después.

Para ser claro, no estoy tratando de defender la baja rotación de personal.

Creo que un mayor suministro circulante siempre es más saludable para un token, y respeto los proyectos que intentan alcanzar rápidamente un suministro circulante de 100%. (No parece haber una buena manera de introducir más suministro circulante en el mercado en este momento, y los proyectos que lo logran a menudo no actúan en su propio beneficio a corto plazo).

Simplemente estoy sugiriendo que un bajo nivel de flotación por sí solo no es un problema claro si se han evaluado otros factores importantes y son favorables. Asimismo, un nivel de flotación más alto no es una señal de alerta inmediata y no significa que será una mejor inversión.

La dinámica de la baja flotación puede volverse realmente complicada cuando se combina con otros problemas: FDV injustificado e inflado, acuerdos indebidos con otros participantes del mercado o manipulación activa por parte de malos actores.

Los mercados de baja flotación son más susceptibles a la manipulación y la distorsión cuando son utilizados indebidamente por malos actores: por ejemplo, cuanto menor sea la flotación, menor será la demanda de USD necesaria para fijar un precio de un token a una valoración alta.

Sí, un bajo nivel de flotación también puede generar una desconexión entre la valoración y la realidad cuando los compradores de tokens desinformados no comprenden o ignoran el nivel de flotación o el valor de mercado actual. Creo que es muy poco probable que haya compradores independientemente de la valoración. Es más probable que los compradores de tokens simplemente no revisen ni consideren estas métricas.

Para protegerse e informarse, los compradores de tokens deben evaluar el equilibrio entre la oferta circulante, el FDV y la demanda de tokens que se desbloquean. Deben considerar: cuál es la base de costos para bloquear la oferta, cuál es la demanda OTC de tokens bloqueados en los mercados privados y qué tan dispuestos están los poseedores existentes a vender estos tokens bloqueados.

Por último, una alta rotación de personal denunciada puede ser en sí misma una rotación baja.

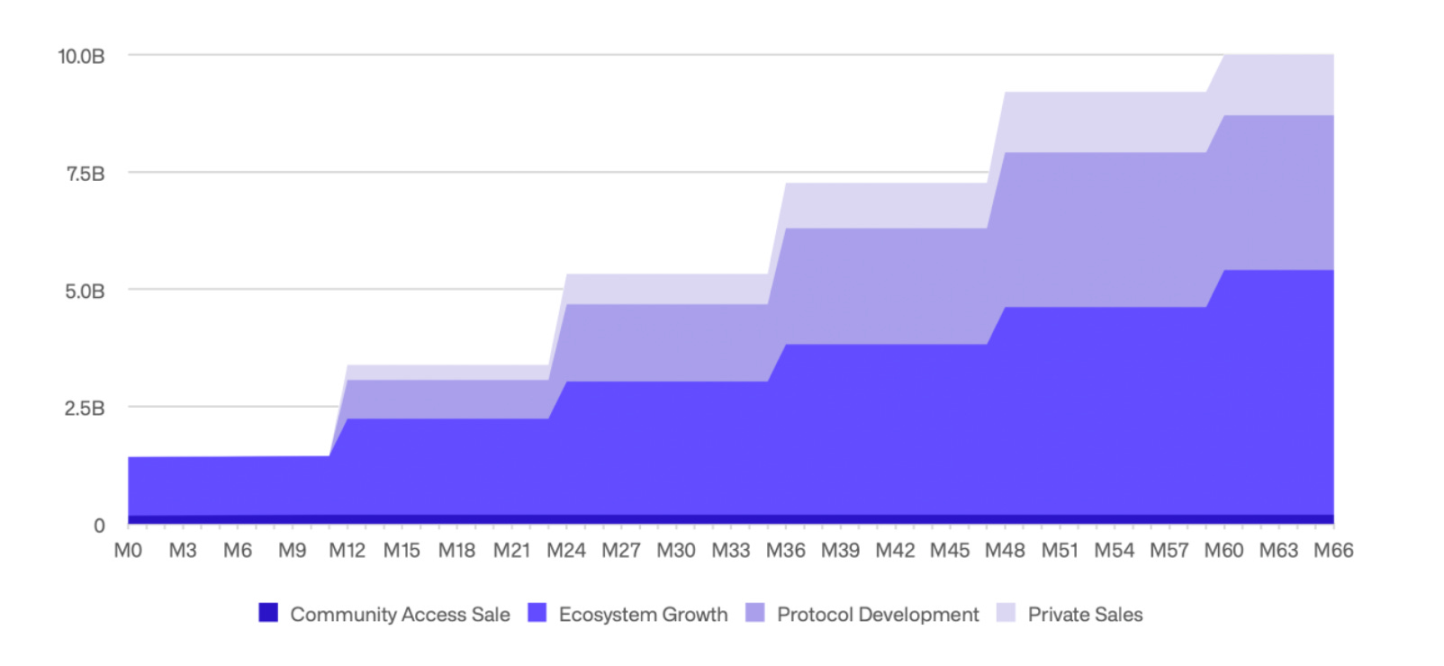

Creo que un ejemplo que ilustra este punto podría ser el reciente lanzamiento de un token popular:

Como puedes ver en este gráfico, aproximadamente 15% del suministro circulante ya está desbloqueado.

Si observas con atención, notarás que solo 2% aproximadamente se atribuyen a “Ventas comunitarias”. El resto de la circulación desbloqueada se atribuye al “Fondo de crecimiento del ecosistema”, una parte de los tokens reservada específicamente para incentivos de crecimiento (como airdrops) y contribuyentes al ecosistema del proyecto, incluidos desarrolladores, educadores, investigadores y contribuyentes estratégicos.

Como personas ajenas al ecosistema, no tenemos forma de saber cómo se distribuirá esta parte de los tokens. Ni siquiera sabemos si esta parte ya se ha distribuido. La circulación real (vendible) de este token es probablemente de solo 2-3%, a pesar de los informes de que 15% están desbloqueados. Esto podría significar que la capitalización de mercado es casi 90% menor a la informada debido a la oferta inactiva y a que se incluyen tokens OTC en la circulación.

Esto sugiere que no basta con evaluar el porcentaje de oferta desbloqueada. De hecho, desde la perspectiva de los malos actores, ocultar y exagerar el tamaño de la oferta (comercial) real puede ser una técnica más eficaz, especialmente si los participantes del mercado adoptan por defecto la idea de que “baja oferta = mala”.

Los compradores de tokens deben investigar quién posee el suministro desbloqueado, cómo se utiliza y si podrán asignarlo.

En mi opinión, uno de los problemas centrales del debate sobre el bajo nivel de flotación y el alto valor de mercado de las acciones es este. El problema que la gente tiene con el “bajo nivel de flotación” o el “alto valor de mercado de las acciones” es que el descubrimiento de precios se produce en un mercado privado que está manipulado, es delirante o ambas cosas.

Permítanme presentarles el Mercado Fantasma. (Iba a llamarlo Reino de las Sombras, pero estoy tratando de no obsesionarme demasiado con el manga de Yugioh). Imaginen un mercado donde una persona, llamémosle Kain, controla todo el suministro de fichas nuevas. En este mercado, cualquiera puede ofertar, pero solo Kain puede vender.

Kain vende algunos tokens a un nuevo inversor, Adam, por una valoración de $50 millones. Los tokens de Adam están bloqueados y no se pueden transferir. Kain vende más tokens a otro nuevo inversor, Eve, por una valoración de $300 millones. Los tokens de Eve también están bloqueados y no se pueden transferir.

Adán y Eva tienen una buena reputación como inversores (¿quizás debido a la reputación bíblica?), por lo que otros inversores también están interesados en los tokens de Kain. Kyle, Bob y Taylor Swift están pujando por la siguiente ronda con una valoración de $1 mil millones; Kain decide que Bob es el mejor inversor aquí, y Bob también compra los tokens bloqueados. Después de ser rechazado, Kyle no está dispuesto a rendirse y le preocupa perderse este gran token nuevo, por lo que puja con una valoración de $2.5 mil millones, y Kain le vende algunos tokens bloqueados.

En ese momento, la inversión de Adam se había multiplicado por 50. Estaba desesperado por vender. Había estado escribiendo publicaciones en Twitter durante años y ahora finalmente había obtenido un gran pago. De hecho, estaba dispuesto a vender incluso a la valoración de 10 mil millones de T/T de la ronda anterior.

La posición de Eves ha aumentado aproximadamente 10 veces y ella estaría feliz de vender a cualquier precio por encima de una valoración de $1 mil millones.

Pero como estos tenedores no pueden vender, y los únicos que pueden vender, Kain, no tienen motivos para vender a un precio más bajo, este es un mercado manipulado que solo puede subir.

Este “mercado fantasma” previo a la creación de tokens es una ilusión. En lugar de descubrir un precio natural basado en la dinámica de la oferta y la demanda, simplemente encuentra el precio más alto que los inversores de capital riesgo están dispuestos a pagar. Esta dinámica impulsa las valoraciones a precios que el mercado no puede soportar, como se puede ver en los cementerios de tokens de 2020-2022, que se negocian a precios mucho más bajos que las valoraciones del mercado privado.

El mercado fantasma no se detuvo cuando los tokens de Kain llegaron a Binance o Coinbase, simplemente evolucionó un poco. Digamos que los tokens de Kain ahora se cotizan a una valoración de $5 mil millones. Incluso Kyle, quien realizó compras de pánico en el último momento, ha redoblado sus esfuerzos. Todos los inversores ahora están dispuestos a vender sus tokens; tal vez ahora acusan a Kain de hacer algo nefasto en privado, o un nuevo tipo ha diseñado una mejor versión del producto de Kain.

Estos inversores están ansiosos por vender, pero no pueden vender sus tokens bloqueados en el mercado. Solo pueden esperar hasta que llegue el período de desbloqueo/adquisición de derechos. Por lo tanto, estos inversores vuelven a intentarlo a través del mercado privado y encuentran demanda fuera del mercado con un descuento de 60% sobre el precio de mercado.

En este momento, el precio real del mercado es de $5 mil millones. Pero en el mercado fantasma, el token se cotiza a $2 mil millones. El verdadero problema con este token de baja circulación es la desconexión entre el precio del token en circulación y el precio del token bloqueado. Si el precio del mercado fantasma es significativamente más bajo que el precio real, el desbloqueo será extremadamente doloroso.

(Por otro lado, si el precio del mercado fantasma está cerca del precio real, entonces la baja circulación y los próximos desbloqueos pueden no significar mucho. Me han dicho que en algunos puntos antes del desbloqueo principal, Solana bloqueado se cotizaba a solo 15% menos que Solana desbloqueado, y casi todos los tokens SOL bloqueados fueron comprados por MultiCoin, Jump, Alameda u otros).

El descubrimiento de precios en el mercado abierto crea un mercado más saludable. La razón por la que algunos tokens tienen tanto desbloqueo es porque el descubrimiento de precios nunca ocurre realmente, solo se trata de probar cuál es la oferta más alta posible.

Los precios de los mercados fantasma son muy diferentes de los precios reales. La mayoría de los participantes del mercado no pueden seguir los precios de los mercados fantasma, lo que significa que les resulta difícil evaluar el sufrimiento que supone desbloquear cualquier activo.

Las partes 2 y 3 de esta serie explorarán las estructuras de incentivos de otros participantes del mercado y las utilizarán para explicar con más detalle la dinámica de las nuevas emisiones. En concreto, quién se beneficia y por qué las nuevas emisiones pueden mantener valoraciones tan altas.

Estas secuelas también analizarán ideas y soluciones que los actores bien intencionados pueden utilizar para crear mercados más saludables, y por qué les conviene hacerlo.

Sin embargo, mientras tanto, puedo recomendar una sugerencia simple para los lectores que no tienen el poder de cambiar la dinámica estructural a nivel de infraestructura.

Es su elección comprar un FDV inflado: puede optar por no hacerlo y probablemente debería hacerlo.

Claro, parece obvio, pero el mantra de “primero invierte, luego investiga” no parece aplicarse a muchos de ustedes. O bien eso, o tal vez se saltaron la parte de la investigación.

La información sobre la capitalización de mercado de los tokens y la información sobre el valor de mercado de los tokens siempre son públicas; los desbloqueos también suelen ser públicos en algún lugar, si el proyecto es medianamente decente. La economía de los tokens suele mostrar quién es el propietario del suministro. Es difícil encontrar precios para rondas privadas, pero es posible.

Si falta alguno de estos datos básicos, ¡es una señal de alerta! Si alguno de estos datos básicos parece confuso o no está claro, es una señal de alerta importante.

Incluso si piensas que el proyecto es bueno, no tienes que comprar estos tokens.

De hecho, optar por no participar y expresar protesta no participando parece ser la respuesta correcta a los recientes lanzamientos de tokens.

Si las estrategias existentes fallan o son rechazadas por el mercado, los proyectos, los fundadores, las bolsas y otros participantes del mercado tendrán que ajustar sus estrategias de mercado.

He visto algunos proyectos que han ajustado sus planes de lanzamiento de tokens y recaudación de fondos debido a la popularidad del meme y al rechazo del reciente lanzamiento de Metaverse. Se deben investigar las valoraciones antes de comprar y, si no les gusta la valoración, deben negarse a participar.

Si cree que un nuevo proyecto es la mejor idea del mundo y desea obtener exposición para él, es importante evaluar la valoración y el cronograma de desbloqueo. Incluso los grandes proyectos pueden tener una mala dinámica de tokens antes de la dilución total, o la valoración puede ser demasiado alta para invertir en ese momento.

Actualmente no hay forma de participar “anticipadamente” en nuevas emisiones de tokens y, como hemos visto, la distribución privada de las ganancias crecientes ocurre de manera inaccesible.

En lugar de intentar entrar temprano, es mejor ser disciplinado y paciente. Es mejor identificar proyectos que te interesen y evaluarlos dentro de rangos de valoración atractivos, en lugar de seguir al último influencer de Twitter afiliado a CEX para perseguir el ascenso del token 30 minutos después de su cotización.

La buena noticia es que, para la mayoría de estos tokens (buenos proyectos, pero con mucho desbloqueo o exceso de capital de riesgo, o quizás algunos años de mala dinámica de tokens), los participantes del mercado pueden sacar conclusiones equivocadas sobre estos activos y abandonarlos por completo durante su volatilidad inicial, lo que potencialmente le proporciona una mejor oportunidad de entrada de la esperada.

Los tokens recién emitidos ya no son aptos para la inversión, principalmente debido a la privatización del descubrimiento de precios y a las altas valoraciones del mercado de capital de riesgo que ignora la oferta y la demanda. Esta dinámica del mercado puede ser explotada por actores deshonestos y, cada vez más, por participantes establecidos del mercado.

Si bien el valor de mercado disponible es más alto que en años anteriores, el valor de mercado disponible de los tokens nuevos, populares y promocionados, siempre se sitúa en la parte superior del rango de valoración del mercado. Esto ha sido así durante al menos los últimos cinco años, en gran medida debido a la privatización del descubrimiento de precios.

Las ventajas de Avalanche y Solana desde su lanzamiento son:

Parte de esto se debe a la rentabilidad general del mercado.

a. Avalanche ha superado el rendimiento ~7x desde su debut en el mercado público, mientras que Ethereum ha superado el rendimiento ~9x durante el mismo período.

Pero esto también fue impulsado por una revalorización de su posición en el mercado.

a. Solana pasó del top 25 al top 5, un reajuste de precios significativo en relación con ETH y el resto del mercado.

b. Avalanche pasó del top 15 al top 10 y luego volvió a bajar, lo que provocó una revalorización temporal en relación con ETH (y el resto del mercado) durante el período alcista que posteriormente se borró.

Al evaluar el potencial alcista de un nuevo token, se debe considerar el FDV del nuevo token en relación con el resto del mercado, pero también considerar la trayectoria del mercado en su conjunto.

Si la valoración de la nueva emisión la sitúa entre los tres primeros de todos los tokens existentes, entonces para que esta inversión tenga un buen desempeño, los inversores necesitan una expansión masiva del mercado y que el proyecto mantenga su posición entre los tres primeros, ya que no tiene mucho potencial alcista en relación con el mercado.

Si la nueva valoración de la emisión lo sitúa entre los 30 primeros y los inversores lo consideran un proyecto entre los 10 mejores, entonces la baja circulación y el alto FDV pueden no ser tan importantes a la hora de valorar el token.

Si bien un precio de oferta de $1 mil millones puede parecer caro hoy (si Solana llega a $1,000 por moneda y vale $1 billón en unos pocos años), entonces $1 mil millones pueden parecer baratos en retrospectiva y la gente se quejará de nuevas ofertas de $80 mil millones.

Juzgar la emisión de nuevos tokens en función del rendimiento en los primeros meses también puede ser engañoso: Solana cayó 50% desde su precio de cotización y no logró recuperar su precio inicial en unos pocos meses. Se necesitarán nuevas entradas de capital en un mercado alcista para volver a fijar el precio de su posición en el mercado.

Es poco probable que se produzca una revalorización significativa del mercado en una etapa temprana si no existe una tendencia sostenida del mercado porque:

a) Los mercados privados exprimen el potencial alcista.

b) En mercados de alta demanda, es difícil luchar contra las fuerzas del mercado para reducir los precios.

c) Si la oferta circulante es muy baja, los proyectos, las bolsas y los creadores de mercado pueden luchar contra las fuerzas del mercado y hacer subir los precios.

Los participantes del mercado deben esperar que las valoraciones de los nuevos proyectos se mantengan altas cuando la demanda del mercado sea alta. En un modelo de retornos privados, ya no es posible entrar temprano: los inversores deben centrarse en encontrar valores olvidados o mal valorados en el mercado. Al comprar, uno debe volverse más competente en la evaluación de las valoraciones y la dinámica de la oferta y la demanda de nuevos tokens, y discernir qué FDV altos (valoraciones totalmente diluidas) se basan en realidades de oferta y demanda y cuáles son mercados fantasma extremadamente desconectados. Elegir no participar en estos mercados es votar con capital.

Los buenos fundadores quieren crear proyectos exitosos y saben que la dinámica del mercado afectará la percepción de sus proyectos. El desempeño superior de los memes y el desempeño inferior de los lanzamientos de nuevos tokens han hecho que los futuros fundadores ajusten sus planes de recaudación de fondos y lanzamiento.

Este artículo proviene de Internet: Cobie: Cuando los tokens de baja circulación y alto FDV están desenfrenados, las ganancias crecientes ya se han dividido de forma privada

Autor original: Nancy, PANews A medida que el entorno Web3 en Hong Kong se vuelve más abierto, además de que varias instituciones de inversión de Hong Kong compran ETF al contado de Bitcoin de EE. UU., cada vez más acciones de Hong Kong también están entrando en la pista de Crypto. Este artículo enumera 8 empresas que cotizan en Hong Kong que se han sumado a la ola Web3 este año. Además de invertir fuertemente en criptoactivos, estas instituciones también han combinado sus propios negocios con la tecnología Web3 e invertido en proyectos criptográficos relacionados para promover la diversificación empresarial e incluso la transformación, lo que tiene un cierto impacto en los precios de sus propias acciones. Cierto efecto impulsor. Boyaa Interactive: Planea comprar hasta $100 millones en criptomonedas, lo que impulsa el último beneficio trimestral para crecer 1130% año tras año Boyaa Interactive es una empresa que cotiza en Hong Kong cuyo…