My XP

0

Acceso

Artículo original de: Haseeb Qureshi, socio gerente de Dragonfly

Compilado por: Odaily Planet Daily Azuma

Nota del editor: Este artículo es un análisis personal de Haseeb Qureshi, socio gerente de Dragonfly, sobre el fenómeno de la caída general de los tokens de alto FDV y bajo float, que actualmente se debate acaloradamente en la comunidad. En el artículo, Haseeb refutó las tres razones de la caída que generalmente fueron especuladas por la comunidad, como VC y KOL que abandonan el mercado, los inversores minoristas no lo compran, solo aman los memes y la baja tasa de circulación conduce a un descubrimiento de valor imperfecto, con base en el análisis de datos, y analizó las soluciones ampliamente discutidas en múltiples mercados, como el regreso a IC0, el desbloqueo completo de una sola vez, el aumento de la tasa de airdrop y la adopción de un lanzamiento justo.

Cabe mencionar que Haseeb mencionó que este artículo es su opinión personal y no representa a Dragonfly. De hecho, debido a que las opiniones de Haseeb son demasiado radicales, muchas personas en Dragonfly no están de acuerdo con sus puntos de vista.

El siguiente es el contenido original de Haseeb, traducido por Odaily Planet Daily.

¿Está rota la estructura del mercado? ¿Son demasiado codiciosos los capitalistas de riesgo? ¿Se trata de un juego de manipulación del mercado dirigido a los inversores minoristas?

En relación con las preguntas anteriores, he visto muchas teorías recientemente, pero, por desgracia, casi todas parecen estar equivocadas. Utilizaré datos para ilustrar todo.

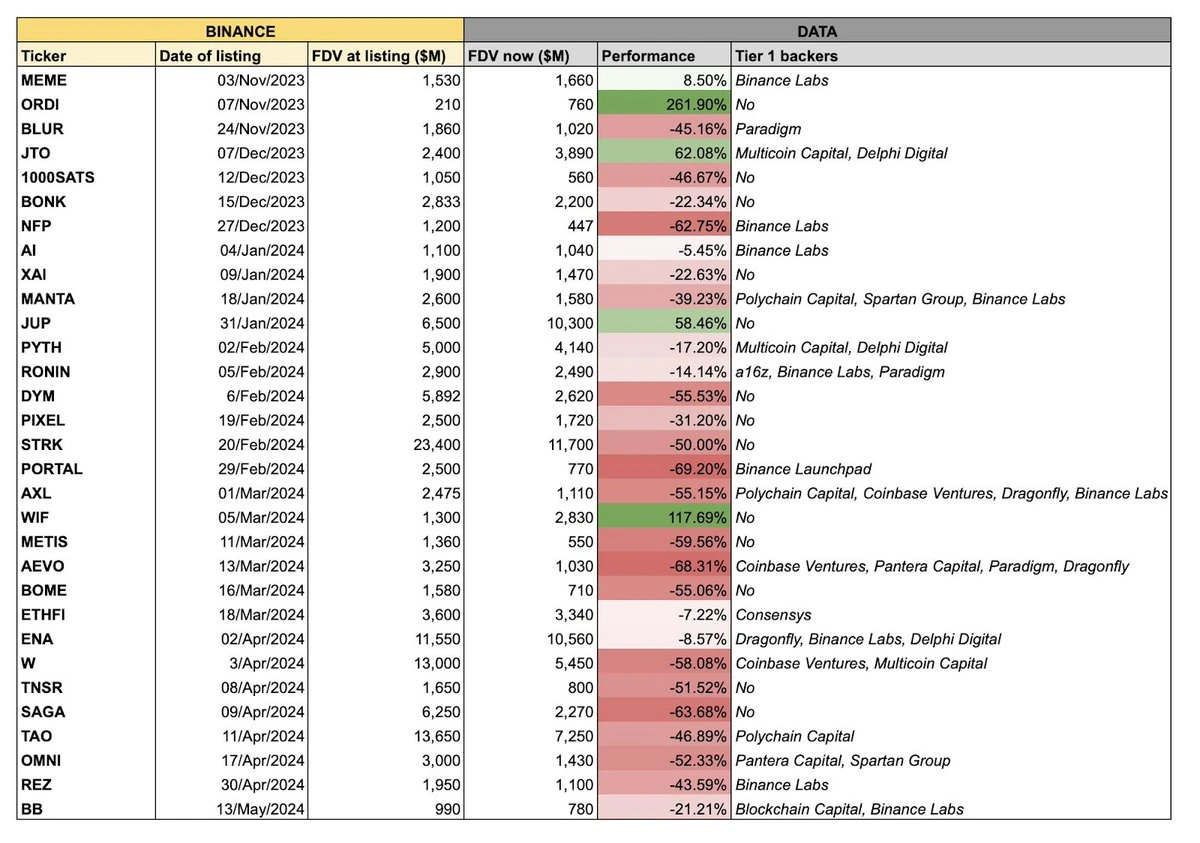

El gráfico anterior ha circulado ampliamente en el mercado recientemente. El tema del gráfico es que un lote de tokens listados recientemente en Binance generalmente tuvo un desempeño deficiente, y este lote de representantes a menudo tiene las características comunes de gran oferta y pequeña circulación; esto significa que sus valoraciones de circulación completa son altas, pero la oferta circulante al comienzo de la apertura es relativamente baja.

Ordené los datos de todos estos tokens y excluí algunos de los “factores de ruido”, como los tokens meme y los que existían antes de que Binance fuera listado (RON, AXL, etc.), y finalmente obtuve el gráfico dinámico a continuación.

Como se muestra en la figura, estos grandes suministros y pequeña circulación Casi todos los tokens cayeron después de cotizar en Binance. ¿Cómo se puede explicar esto? Para esta pregunta, cada uno tiene su propia explicación preferida. Las tres explicaciones más populares en el mercado son:

Los VC y los KOL están deshaciéndose de las acciones;

Los inversores minoristas no tienen ningún interés en estos tokens y en su lugar están invirtiendo en tokens meme;

La tasa de circulación es demasiado baja y el descubrimiento de precios falla;

Todas estas especulaciones parecen razonables. Veamos ahora si son ciertas. La premisa aquí es que no existe un problema de estructura de mercado más profundo para todos los tokens.

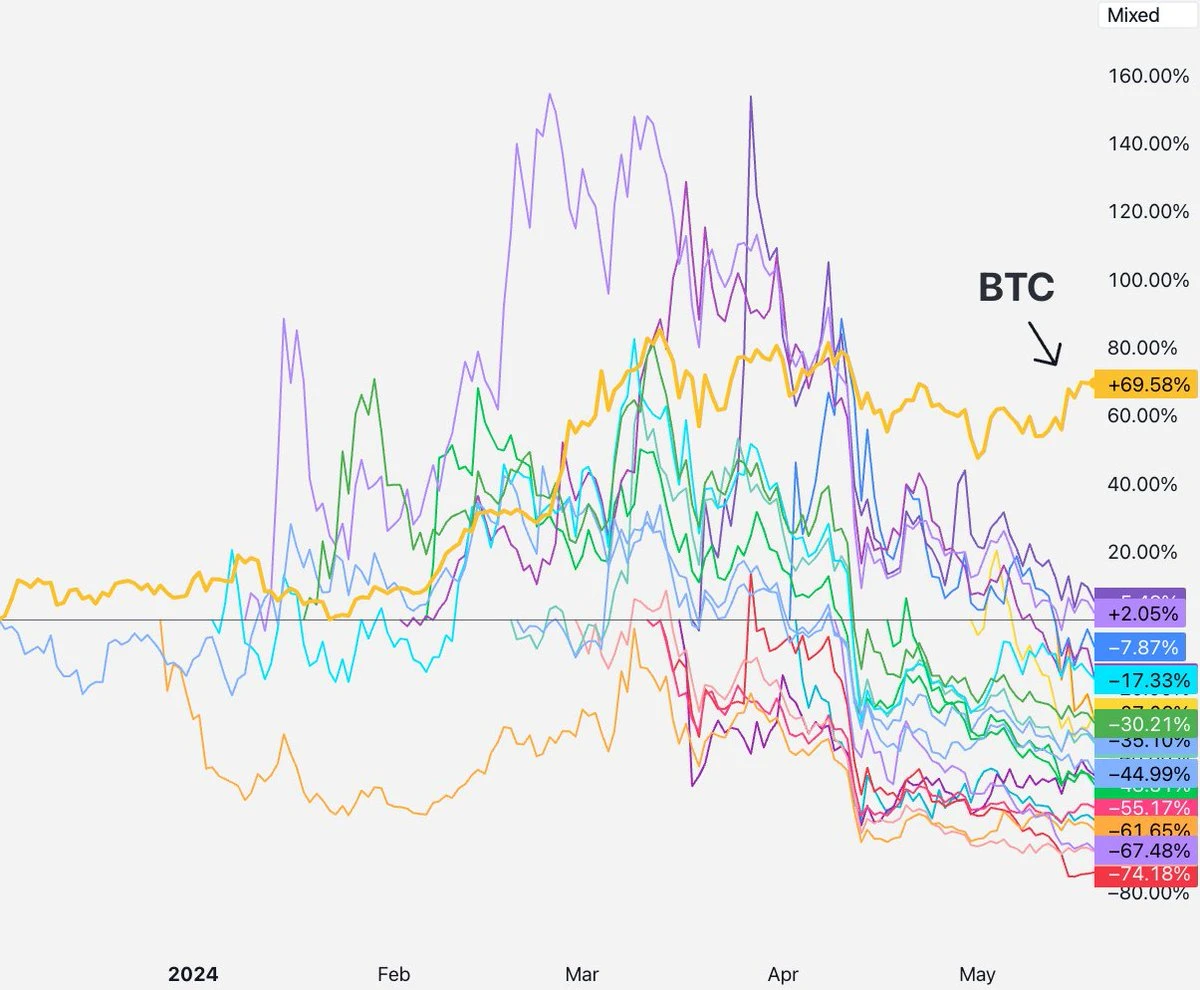

Si esta es la situación real ¿cómo debería ser el mercado? Podemos ver que aquellos tokens con períodos de bloqueo más cortos caerán más rápido, mientras que aquellos con períodos de bloqueo más largos o los proyectos sin participación de KOL deberían tener un buen desempeño.

¿Pero cuál es la situación real del mercado? Desde el momento en que se lanzaron los tokens hasta principios de abril, el rendimiento de todos ellos fue básicamente bueno. Antes de eso, parecía que ningún VC o KOL estaba abandonando el mercado.

Luego, a mediados de abril, todos los proyectos comenzaron a desplomarse. El tiempo de TGE de estos proyectos es diferente y el contexto de los inversores también es diferente. ¿Todos ellos marcaron el comienzo de la ola de desbloqueo a mediados de abril y luego continuaron vendiéndose?

Necesito confesar que También soy un inversor de capital riesgo, y los capitalistas de riesgo a veces venden a inversores minoristas. – algunos VC no tienen restricciones de bloqueo, otros necesitan hacerlo con fines de cobertura y algunos incluso venden en caso de incumplimiento. Pero, en términos generales, solo los VC de segundo nivel son tan poco refinados y los proyectos en los que invierten suelen ser difíciles de colocar en las principales bolsas.

El hecho es que que cada VC superior que puedas imaginar está sujeto a un período de bloqueo de al menos un año y un período de liberación de varios años antes de recibir tokens. Basado en las SEC 144a Por regla general, un período de bloqueo de al menos un año es obligatorio para todas las instituciones reguladas por la SEC.

Por esta razón, la especulación de que VC o KOL están abandonando el mercado será difícil de resistir. , porque los tokens mencionados anteriormente están a menos de un año de TGE, lo que significa que los VC generalmente todavía están en el período de restricción de bloqueo y no pueden vender en absoluto. Tal vez algunos VC secundarios que inviertan en proyectos pequeños tendrán monedas para vender en la etapa inicial de los proyectos TGE, pero la situación actual es que todos los tokens están cayendo, incluidos aquellos invertidos por los principales VC y tienen restricciones de bloqueo.

En otras palabras, aunque algunos tokens están efectivamente bajo presión de venta por parte de VC o KOL, si todos los tokens están cayendo al mismo tiempo, la especulación anterior no puede explicar este fenómeno.

Veamos el siguiente.

Si esto es cierto, ¿qué tipo de tendencia de mercado deberíamos esperar? Los nuevos tokens caerán inmediatamente después de su cotización y los fondos de los inversores minoristas fluirán hacia el sector de los tokens meme.

¿Pero cuál es la situación real? Comparé los cambios en el volumen comercial de SHIB y este lote de tokens y descubrí que el tiempo no coincide: la locura de los tokens meme estalló ya en marzo, pero estos tokens no comenzaron a caer drásticamente hasta abril, con un mes y medio de diferencia.

Echemos un vistazo a los cambios en el volumen de operaciones en Solana DEX y la conclusión es la misma: El volumen comercial de tokens meme comenzó a aumentar a principios de marzo, mucho antes que mediados de abril.

Por tanto, estos datos no se ajustan a la segunda hipótesis. Después de que el valor de los tokens mencionados anteriormente cayera, los fondos no fluyeron ampliamente hacia el sector de tokens meme. La gente está comerciando con tokens meme, pero también está comerciando con estos nuevos tokens, y el volumen de operaciones no muestra señales de tendencia claras.

Algunos podrían argumentar que el problema no es el volumen, sino el precio del activo. Muchos están tratando de transmitir la idea de que el comercio minorista Los inversores están desilusionados con los “proyectos reales” y, en cambio, están interesados en los tokens meme.

Analicé los 50 tokens principales en Binance en Coingecko, y aproximadamente 14.3% del volumen en Binance proviene de pares de tokens meme, que todavía son una pequeña parte del mercado de criptomonedas. El nihilismo financiero existe, y es más pronunciado en el campo de las criptomonedas, pero la mayoría de las personas todavía compran tokens con la idea de creer en una determinada narrativa técnica, independientemente de que esta creencia sea correcta o incorrecta.

Por lo tanto, la situación real puede no ser que los inversores minoristas estén realmente pasando de los tokens VC a los tokens meme.

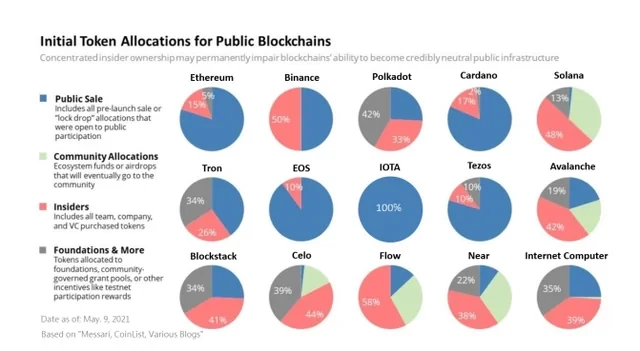

También hay un dicho relacionado que dice que la razón por la que los inversores minoristas están enojados es que de repente se dan cuenta de que todos estos tokens son estafas de los VC, porque el equipo más el VC a menudo poseen entre 30% y 50% del suministro de tokens. Esta historia suena vívida, pero desafortunadamente he trabajado en el campo de VC durante mucho tiempo y estoy familiarizado con las historias que han sucedido. A continuación se muestra una descripción general de la distribución de tokens convencionales de 2017 a 2020. La parte roja significa la participación de los insiders (equipo + inversores), SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

La situación actual es similar, por lo que si se quiere decir que los tokens anteriores no son tokens VC, obviamente no es cierto. Los proyectos con gran intensidad de capital enfrentarán presión de venta por parte de equipos e inversores desde el comienzo de la emisión, sin importar en qué ciclo, pero estos primeros tokens de VC han logrado el éxito uno tras otro incluso después de estar completamente desbloqueados.

En términos generales, si lo que usted señala ocurrió en el último ciclo, no explica el fenómeno único que está ocurriendo ahora. Por lo tanto, la historia de que los inversores minoristas ya no creen en el meme suena atractiva, pero los datos no la respaldan.

Adelante, siguiente.

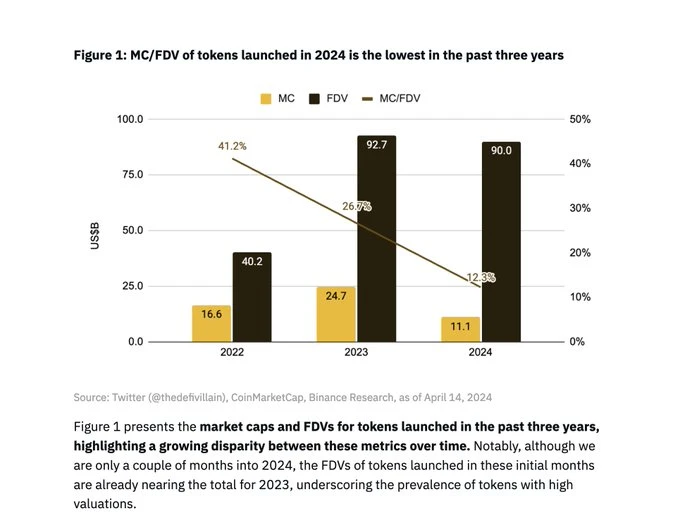

Esta es la visión más común que he visto. Suena bien porque parece objetivo y no demasiado sensacionalista. Binance Research incluso publicó un informe para ilustrar este problema.

Del gráfico anterior proporcionado por Binance Research, podemos ver que La tasa de circulación inicial promedio de tokens recién emitidos en este ciclo es de aproximadamente 13% , pero ¿es realmente esta cifra mucho menor que la del ciclo anterior?

Doug Colkitt, fundador de Ambient, ordenó los datos. En el último ciclo, la tasa de circulación inicial promedio de esos tokens convencionales durante TGE también fue 13%.

Cabe resaltar que También hay un gráfico ampliamente difundido en el informe de Binance Research, que muestra que la tasa de circulación inicial promedio de tokens en 2022 es 41%.

¡Esto es ridículo! Conozco bien las condiciones del mercado en 2022 y los proyectos en ese momento no se lanzaron con una tasa de circulación inicial de 41%.

Revisé la lista de monedas de Binance que se incluirán en 2022: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX.

Después de una simple verificación al azar, encontrará que algunos tokens como IMX, OP, APE, etc. tienen tasas de circulación iniciales similares a los tokens de este ciclo. La tasa de circulación de IMX en el primer día fue de 10%, la tasa de circulación de APE en el primer día fue de 27% (pero 10% de ellos pertenecían a la tesorería, por lo que la tasa de circulación real fue de 17%), y la tasa de circulación de OP en el primer día fue de 5%.

Además, LDO (55%) y OSMO (46%) tenían tasas de circulación más altas cuando se listaron en Binance, pero estos tokens han estado en circulación durante más de un año, por lo que no se puede comparar el primer día de lista con el primer día de TGE. Esta puede ser la causa raíz de la cifra 41% de Binance Research, pero no representa la tendencia real de TGE, sino solo la tendencia de la selección de listados de Binance.

Algunos podrían argumentar que Incluso si el precio inicial flotante de 13% es similar a los ciclos anteriores, es demasiado pequeño para permitir un descubrimiento de precios eficiente. La mejor respuesta a este argumento es el estado actual del mercado de valores, donde el El float promedio para las IPO en 2023 fue de 12,8%.

La extremadamente baja tasa de circulación inicial es sin duda un problema. WLD es un caso muy grave, con solo 2% de su suministro en circulación. FIL e ICP también tuvieron tasas de circulación extremadamente bajas al comienzo de su lanzamiento, lo que llevó a su muy pésimo desempeño. Sin embargo, este no es el caso con el lote de nuevos tokens lanzados recientemente por Binance. Sus tasas de circulación iniciales están todas dentro de un rango normal.

Además, si la hipótesis de “baja circulación, descubrimiento de precios roto” es cierta, deberías ver que las monedas con menor circulación tienen un peor desempeño y las monedas con mayor circulación tienen un mejor desempeño, pero no vemos una correlación fuerte. De hecho, todas están cayendo.

Así que, aunque esta suposición suena más plausible, después de analizar los datos, no puedo estar de acuerdo con ella.

Todo el mundo se queja del declive de las monedas de “gran oferta y pequeña circulación”, pero también hay algunas personas que intentan encontrar soluciones prácticas.

Mucha gente sugiere reintroducir las Ofertas Iniciales de Monedas (ICO). No estoy de acuerdo. ¿No recuerdas la lección histórica de que los tokens de ICO cayeron drásticamente de precio después de cotizar, lo que provocó que los inversores minoristas sufrieran grandes pérdidas? ¿Se vieron seriamente afectados? Además, las ICO Son ilegales en casi todas partes, por lo que no creo que sea una sugerencia seria.

Kyle Samani, fundador de Multicoin Capital, cree que los inversores y los equipos deberían desbloquear 100% de sus acciones inmediatamente en el token TGE , pero por culpa de La existencia de la regla 144a Esto es imposible para los inversores estadounidenses.

La firma de capital riesgo Arca cree que la emisión de tokens debería estar equipada con roles de suscripción como las IPO tradicionales. Yo diría que es posible, pero la emisión de tokens es más como una cotización directa, que solo implica cotizar en una bolsa y obtener el apoyo de algunos proveedores de servicios. Personalmente, prefiero una estructura de cotización más simple y menos funciones de intermediarios.

El cofundador de Lattice, Regan Bozman, sugirió que los proyectos deberían emitir tokens a un precio más bajo Permitir que los inversores minoristas compren antes y obtengan algún beneficio. Entiendo la idea, pero no creo que funcione. Fijar artificialmente el precio por debajo del precio esperado del mercado significa que cualquiera puede capturar esta diferencia de precio en el primer minuto de que el token se incluya en Binance, pero esto solo beneficiará a los pocos comerciantes que completen rápidamente sus pedidos en los primeros 10 minutos. Hemos visto que esto sucede muchas veces en la acuñación de NFT e IDO.

Algunas personas sugieren que volvamos al modelo de lanzamiento justo. Aunque un lanzamiento justo suena ideal, en la práctica no es sencillo porque los equipos se dan por vencidos. Créanme, muchos proyectos han intentado mucho en DeFi Summer, pero aparte de Yearn, ¿han visto otros casos exitosos de tokens no meme en los últimos años?

Muchas personas han sugerido que el equipo aumente la tasa de lanzamiento aéreo. Creo que esta iniciativa es razonable. Normalmente alentamos a los equipos a maximizar la tasa de circulación el primer día para lograr una mejor descentralización y descubrimiento de precios, pero creo que no es prudente hacer un airdrop exagerado y grande solo para aumentar la tasa de circulación. Después de TGE, el proyecto aún tiene mucho por hacer. Solo para aumentar la tasa de circulación, lanzar demasiados airdrops a la vez pondrá al grupo del proyecto bajo una mayor presión financiera sobre futuras donaciones y planes de financiación.

Entonces, ¿qué queremos ver como VC? Lo creas o no, queremos que el precio de nuestros tokens refleje un valor real dentro del primer año después del lanzamiento. Los VC no ganan dinero con los “margenes”, sino con el ROI, lo que significa que necesitamos liquidar nuestros tokens en algún momento. No obtenemos ninguna ganancia en papel y no valoramos nuestros tokens desbloqueados a precios de mercado (cualquiera que haga esto está loco). En realidad, es una mala imagen para un VC ver cómo las valoraciones se disparan y luego se desploman, lo que hace que los LP piensen que hay algo malo con la clase de activos en la que están invirtiendo. No queremos eso. Preferimos que el precio del activo suba de forma gradual y constante, que es lo que la mayoría de la gente quiere.

Entonces, ¿el fenómeno de gran oferta y pequeña circulación continuará? No lo sé. En comparación con los precios de tokens como ETH, SOL, NEAR, AVAX, etc. cuando se cotizaron en los primeros años, las cifras de precios actuales de estos tokens son obviamente asombrosas, pero al mismo tiempo, la escala del mercado de criptomonedas se ha vuelto mucho más grande ahora, y el potencial de mercado de proyectos exitosos es significativamente mayor que en el pasado.

Doug Colkitt, fundador de Ambient , planteó un gran punto: Si comparas el FDV de los nuevos tokens en este ciclo con el FDV de los tokens antiguos en el ciclo anterior, denominados en ETH, encontrarás que los números serán muy cercanos. El conocido KOL Cobie también mencionó esto en su publicación reciente. Nunca volveremos a los días en que Layer 1 estaba valorado en $40 millones de FDV, porque todos han visto cuán grande es el tamaño del mercado actual.

En resumen, las criptomonedas han aumentado significativamente en los últimos cinco años, y la valoración de los proyectos emergentes a menudo requiere una comparación con los proyectos existentes, por lo que las cifras que se obtendrán serán muy grandes.

Algunas personas pueden notar que he estado criticando las ideas de otras personas, entonces ¿cuál debería ser la verdadera solución?

La respuesta es que no hay solución.

El mercado libre resolverá estos problemas. Si el precio de estos tokens cae, otros tokens también caerán de precio; las bolsas presionarán a los equipos para que coticen a valores de FDV más bajos; los comerciantes perjudicados simplemente comprarán a precios más bajos, los VC se lo comunicarán a los fundadores del proyecto: el precio de la Serie B caerá debido a las menores expectativas del mercado público, los inversores de la Serie A comenzarán a estar alerta y, finalmente, los inversores semilla se verán afectados. Las señales de precios siempre se transmitirán.

Cuando hay una verdadera falla del mercado, puede ser necesaria alguna intervención inteligente, pero cuando se trata simplemente de un error de precios, el libre mercado puede resolverlo por sí solo: simplemente cambiando el precio. Quienes perdieron dinero, tanto institucionales como minoristas, han interiorizado esta lección y están dispuestos a pagar precios más bajos por estos tokens. Es por eso que todos estos tokens se negocian a valores de mercado fijos más bajos, lo que también impulsará cambios en los precios de los tokens futuros.

Esto ha sucedido muchas veces antes, sólo hay que darle al mercado algo más de tiempo.

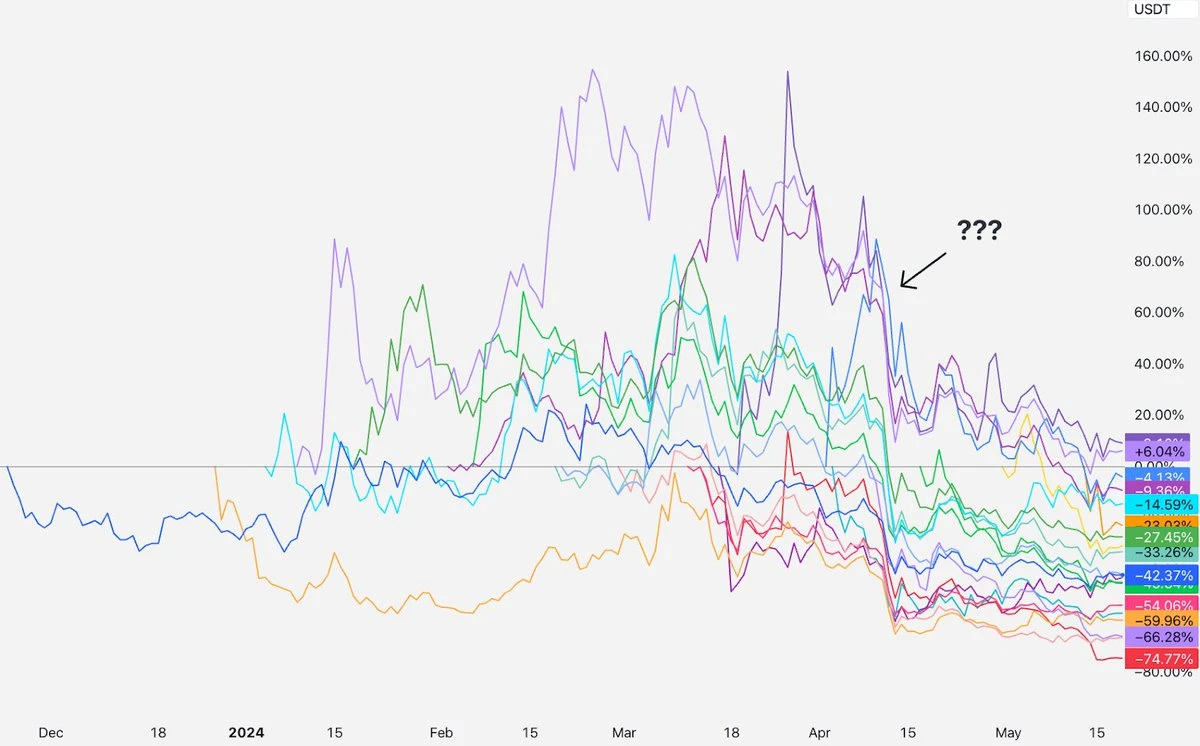

Ahora es momento de revelar algo: ¿qué sucedió en abril y por qué cayeron todas las divisas?

Creo que el culpable está en la situación en Oriente Medio.

Durante los primeros meses, estos tokens de “gran oferta y pequeña circulación” se comercializaron prácticamente sin cambios en los primeros días de la cotización, hasta mediados de abril, cuando la situación cambió repentinamente. Las tensiones entre Irán e Israel se intensificaron, lo que planteó la posibilidad de una guerra. El mercado se desplomó y, aunque Bitcoin se recuperó gradualmente, estos tokens no lo hicieron.

¿Por qué estos tokens siguen en recesión? Mi explicación es que estos nuevos tokens están clasificados psicológicamente como monedas nuevas de alto riesgo. Los eventos de abril hicieron que el interés de los mercados en las nuevas monedas de alto riesgo disminuyera y aún no se ha recuperado, por lo que el mercado decidió que no volvería a comprar estas nuevas monedas por el momento.

Los mercados pueden ser volátiles a veces, pero ¿hablaría de una ruptura de la estructura del mercado de tokens si estos tokens hubieran subido 50% durante este período de tiempo en lugar de bajar 50%? Eso también sería una fijación de precios incorrecta, solo que en la dirección opuesta.

Un precio incorrecto es un precio incorrecto y el mercado eventualmente se corregirá.

Cuando la gente pierde dinero, quiere saber a quién echarle la culpa: ¿al fundador? ¿al VC? ¿al KOL? ¿a la bolsa? ¿al creador de mercado? ¿al comerciante?

Creo que la mejor respuesta es que nadie es responsable (acepto que todos son responsables), pero diferentes roles pueden desempeñarse mejor en un entorno de mercado completamente nuevo.

Para los VC, lo que debemos hacer es escuchar más la voz del mercado y reducir el ritmo; también debemos mostrar una mejor disciplina de precios y decirle a los fundadores que sean más realistas en la valoración; además, nunca fijar el precio de los tokens bloqueados a precios de mercado (casi todos los VC principales que conozco fijarán el precio de los tokens bloqueados con un descuento significativo); si te encuentras pensando que no puedes perder dinero en este trato, entonces es probable que te arrepientas del trato.

Para los intercambios, es necesario incluir los tokens a un precio más bajo y considerar la fijación de precios en función de las subastas públicas del primer día en lugar de la última ronda de valoraciones de capital de riesgo; no incluya los tokens sin determinar el período de bloqueo del token; muestre a los inversores minoristas el desbloqueo y el estado FDV de los tokens recién incluidos en la lista a través de datos más claros.

Para los propietarios de proyectos, es necesario emitir más tokens el primer día de TGE. Una tasa de circulación por debajo de 10% es demasiado baja. Diseñe un plan integral y Plan de airdrop saludable. No temas que el primer día de publicación el valor de mercado disponible sea bajo. La mejor tendencia de precios para construir una comunidad ideal es siempre un aumento gradual. Si tu ficha está cayendo, no te sientas solo. Recuerda que AVAX cayó aproximadamente 24% en dos meses después de su cotización; SOL cayó aproximadamente 35% en dos meses después de cotizar; NEAR cayó aproximadamente 47% en dos meses después de cotizar en bolsa… Mientras Si te concentras en construir algo de lo que puedas estar orgulloso, el mercado eventualmente descubrirá tu valor.

En cuanto a los millones de personas comunes, espero que desconfíen de todas las afirmaciones y declaraciones escandalosas. Los mercados son complejos, las caídas son normales, deben desconfiar de todos aquellos que afirman con seguridad conocer las razones, hagan su propia investigación y no inviertan más dinero del que pueden permitirse.

Este artículo proviene de Internet: Perspectiva de VC: ¿Cuál es la verdadera razón de la disminución de los tokens de alto FDV y baja circulación?

Autor original: El artículo de Haotian Vitaliks sobre FHE (cifrado totalmente homomórfico) ha inspirado una vez más la exploración e imaginación de todo el mundo sobre nuevas tecnologías de cifrado. En mi opinión, FHE es de hecho un paso más arriba que la tecnología ZKP en términos de imaginación y puede ayudar a que la IA y las criptomonedas se implementen en más escenarios de aplicación. ¿Cómo debemos entender esto? 1) Definición: El cifrado totalmente homomórfico FHE puede realizar la operación de datos cifrados en una forma específica sin preocuparse por exponer los datos y la privacidad. Por el contrario, ZKP solo puede resolver el problema de la transmisión consistente de datos en un estado cifrado. La parte receptora de los datos solo puede verificar que los datos enviados por la parte de los datos sean auténticos. Es un esquema de transmisión de cifrado punto a punto; mientras que el cifrado totalmente homomórfico no limita el alcance de la transmisión…