Chancen und Herausforderungen der Uniswap-Innovation: Wohin geht DEX?

Originalautor: IOSG Ventures

Vorwort

Die drei Hauptrichtungen, die Uniswap in letzter Zeit vorangetrieben hat, sind Uniswap X, Uniswap V4 und Unichain.

Uniswap introduced the intent trading network Uniswap X last year, which currently accounts for 10%-20% of the trading volume. At the same time, 1Inch, 0x, and Cowswap also introduced similar intent trading experiences.

In den letzten Monaten hat sich die DEX-Landschaft in Richtung absichtsbasierter Protokolle verschoben, die On-Chain- und Off-Chain-Liquidität vereinheitlichen und Händlern so ein besseres Benutzererlebnis und niedrigere Preise ermöglichen. Diese Protokolle führen Market Maker, Sucher, Solver und andere Rollen ein, die Angebote vom Frontend des DEX erhalten und auf jede Liquiditätsquelle einschließlich CEX zugreifen. Nachdem Uniswap UniswapX eingeführt und das Frontend standardmäßig aktiviert hatte, wurde Uniswap zu einem wichtigen Akteur hinsichtlich der Auswirkungen von Absichtsprotokollen auf die AMM-Liquidität.

Uniswap hat die Vertragsprüfung im September abgeschlossen und steht kurz vor der Einführung von V4. V4 umfasst Hooks, Einzelvertragsdesign, Gasgebührenoptimierung, Lightning-Verträge usw. Das Einzelvertragsdesign von Uniswap V4 integriert alle Liquiditätspools in einen Smart Contract, anstatt wie bei V3 für jedes Handelspaar einen separaten Vertrag zu erstellen. Dieses Design kann die Transaktionskosten erheblich senken, insbesondere bei Multi-Pool-Swaps und komplexen Transaktionspfaden. Darüber hinaus kann diese Integration die Liquidität zentraler gestalten und die Transaktionseffizienz verbessern. In V4 hat Uniswap V4 aufgrund des Einzelvertragsdesigns und des neuen Hook-Systems niedrigere Gasgebühren bei der Ausführung komplexer Transaktionen.

Hooks erstellt eine Vielzahl von Defi-Diensten basierend auf AMM über ein Plug-in-Modell. Es ermöglicht Entwicklern, benutzerdefinierte Logik in den Transaktionsprozess einzufügen, z. B. das Festlegen dynamischer Gebühren, Liquiditätsmanagementstrategien, die unabhängige Kontrolle bestimmter Handelspaare usw. Hooks bietet AMM eine beispiellose Flexibilität. Entwickler können komplexere Liquiditätsstrategien erstellen und sogar Handelsparameter dynamisch an unterschiedliche Marktbedingungen anpassen.

Unichain selbst konzentriert sich mehr auf die Rolle des Liquiditätsknotens in OP Superchain und kann auch die Probleme im Zusammenhang mit Händlern und LP-Erfahrung lösen. In diesem Artikel wird Unichain vorerst nicht ausführlich behandelt, die Forschung zu Unichain wird später aktualisiert.

Neben Uniswap sehen wir auch viele Protokolle, die ähnliche Innovationen hervorbringen. Viele forschen in Richtung Hook, darunter Balancer und Ekubo auf Starknet; einige verwenden modulare DEX, um ähnliche Effekte wie Hook zu erzielen, wie etwa Valantis. Und rund um Modelle wie Hook haben weitere Protokolle, die ursprünglich auf die Probleme von AMM spezialisiert waren, wie etwa Liquiditätsmanagementprotokolle, einen besseren Einstieg. In Bezug auf die Absicht bauen Cowswap, 1inch Fusion und noch mehr Long-Tail-DEXs ihre eigenen Transaktionsabsichtsnetzwerke auf, hinter denen der Wettbewerb zwischen PMM und AMM steckt – PMMs kontinuierliche Erosion des On-Chain-Liquiditätsmarktes und die kontinuierliche Verbesserung von On-Chain-Protokollen, um mehr On-Chain-Liquidität zu erhalten.

Als Reaktion auf die aktuellen Änderungen bei DEX konzentriert sich dieser Artikel auf drei Gesichtspunkte, um die Entwicklungstrends von DEX zu untersuchen, denen wir in Zukunft Aufmerksamkeit schenken werden:

1. AMM wird die Probleme der aktuellen Links lösen und seine Links erweitern. Durch Plug-in-/Modularisierungsfunktionen wird es Liquiditätsmanagement, Vermögenswertausgabe, personalisierte Finanzdienstleistungen, Handelsstrategien und andere DeFi-Szenarien lösen.

2. Beim absichtszentrierten DEX-Design wird die Bedeutung des Frontends geschwächt und LPs sind in der Handelslieferkette einem vertikalen Wettbewerb ausgesetzt

3. AMM wird sich in Zukunft auf den Long-Tail-Markt konzentrieren, gleichzeitig müssen wir jedoch das Muster, bei dem PMM allmählich dominiert, kontinuierlich optimieren

1. AMM löst aktuelle Probleme und erweitert

Die AMM-Expansionsphase zielt darauf ab, mehrere zentrale Schwachstellen zu beheben und Marktanteile zu gewinnen, die vorherige AMMs nicht erreichen konnten.

Die wichtigsten Änderungen werden durch Hooks hervorgerufen. Hooks sind die Kerninnovation in Uniswap V4 und ermöglichen es Entwicklern, benutzerdefinierte Logik in den Transaktionsprozess einzufügen, z. B. das Festlegen dynamischer Gebühren, Liquiditätsmanagementstrategien, die unabhängige Kontrolle bestimmter Handelspaare usw. Hooks bieten AMM eine extrem hohe Flexibilität, sodass AMM seinen Geschäftsumfang erweitern kann und Entwickler komplexere Liquiditätsstrategien entwickeln und sich an unterschiedliche Marktbedingungen anpassen können.

1.1 Lösung des Problems des LP-Managements basierend auf AMM

-

Vorübergehender Verlust (IL)

Der vorübergehende Verlust ist derzeit das größte Problem für LPs. Wenn LPs Vermögenswerte in einen Liquiditätspool einzahlen, passt der AMM-Algorithmus ihre Bestände automatisch an, um ein Gleichgewicht zwischen den Vermögenswerten aufrechtzuerhalten. Bei Preisschwankungen können die von LPs gehaltenen Vermögenswerte unverhältnismäßige Verluste erleiden, was dazu führt, dass der Wert ihrer Bestände im Vergleich zum bloßen Halten von Vermögenswerten sinkt.

Der vorübergehende Verlust ist hauptsächlich auf die negativen Gamma-Eigenschaften von AMM zurückzuführen. Im Finanzkontext stellt Gamma die Änderungsrate von Delta dar, d. h. die Sensibilität des Portfoliowerts gegenüber dem Preis des zugrunde liegenden Vermögenswerts. Im Kontext von AMM wirken sich Preisschwankungen auf die Vermögenskennzahlen aus, wodurch LPs eher unterdurchschnittliche Vermögenswerte halten.

Wenn beispielsweise der Preis eines Vermögenswerts im Pool steigt, gleicht das AMM das Gleichgewicht aus, indem es den steigenden Vermögenswert verkauft und den an Wert verlierenden Vermögenswert kauft. Dies führt dazu, dass LPs nicht von dem steigenden Vermögenswert profitieren können und stattdessen mehr von dem an Wert verlierenden Vermögenswert halten. Dieser negative Gammaeffekt ist besonders deutlich bei AMMs wie Uniswap v2 zu erkennen, da die LP-Positionen im Quadratwurzelverhältnis zu den Preisänderungen wachsen. Der Liquiditätskonzentrationsmechanismus von Uniswap v3 verschärft diese Nichtlinearität noch weiter und macht vorübergehende Verluste zu einem Risiko, dem LPs besondere Aufmerksamkeit schenken müssen.

-

Strategien zur Minderung vorübergehender Verluste

Um vorübergehende Verluste zu vermeiden, haben LPs verschiedene Absicherungsstrategien eingeführt, um das Volatilitätsrisiko zu reduzieren und stabilere Renditen zu erzielen. Zu den wirksamsten Methoden gehören:

-

Gamma-Hedging mit unbefristeten Verträgen: LPs können ihr vorübergehendes Verlustrisiko absichern, indem sie unbefristete Futures oder Optionskontrakte handeln. Beispielsweise kann die Anwendung einer Straddle-Strategie (Kauf von Call- und Put-Optionen) das Risiko von Preisschwankungen in beide Richtungen verringern. Darüber hinaus bieten unbefristete Verträge eine kontinuierliche Preisabsicherung ohne Ablaufdatum, was sich sehr gut für ein volatiles Umfeld eignet.

-

Optionsverkauf (LP als Optionsverkäufer): Da das Umsatzmodell von LP dem von Optionsverkäufern ähnelt, können LPs ihre Positionen mit Protokollen wie Panoptic als Optionen verkaufen und dabei Volatilität verkaufen, was sich besonders für Märkte mit geringer Volatilität eignet. Das Panoptics-Modell wandelt LP-Positionen im Wesentlichen in handelbare Finanzinstrumente um und LP verdient Gebühren durch Optionsprämien.

-

Liquiditätsmanagement-Protokoll: Aktives Positionsmanagement und Rebalancing

Zusätzlich zu Absicherungsstrategien können LPs auch durch aktives Management ihrer Liquiditätspositionen vorübergehende Verluste reduzieren und die Rentabilität steigern.

-

Neugewichtung basierend auf Marktindikatoren: LPs können technische Indikatoren wie MACD, TWAP und Bollinger Bands verwenden, um Neugewichtungsstrategien auszulösen. Durch die Überwachung dieser Indikatoren können LPs Liquiditätsbereiche und Risikoexposition anpassen, um das Abwärtsrisiko in hochvolatilen Märkten zu reduzieren.

-

Bestandsverwaltungsstrategie: LPs können Bestandsverwaltungstechniken anwenden, um ihre Bestände den Marktbedingungen anzupassen. Protokolle wie Charm Finance und ICHI helfen LPs dabei, ihre Liquidität dynamisch zu verwalten und sicherzustellen, dass ihre Positionen entsprechend der Volatilität oder Preisänderungen angepasst werden, um übermäßige Verluste zu vermeiden.

Darüber hinaus gibt es einige Liquiditätsmanagementprotokolle, wie z. B. Bunniswap, das auf Uniswap V4 Hook basierende Liquiditätsmanagementtools erstellt, um seinen Benutzern zu helfen, Liquiditätsmanagementmethoden direkt zu optimieren und mehr Anreizebenen zu erhalten.

-

Latenzrisiko (LVR)

AMM läuft on-chain. Aufgrund der verzögerten Aktualisierungszeit von Blöcken und der gleichzeitigen Übermittlung aufeinanderfolgender Transaktionen hinken Preisaktualisierungen normalerweise hinter CEX her. Dadurch können Arbitrageure Preisunterschiede ausnutzen, was dazu führt, dass LPs Vermögenswerte zu weniger günstigen Preisen verkaufen und Verluste erleiden.

Laut a16z-Forscher Tim Roughgarden führt LVR dazu, dass LPs von ETH-USDC jedes Jahr 11% ihres Kapitals verlieren. Wenn das LVR-Risiko um 50% reduziert wird, kann dies für LPs tatsächlich zu einem jährlichen Renditewachstum von 5,5% führen.

Um dieses Verzögerungsrisiko zu verringern, wurden mehrere innovative Lösungen vorgeschlagen:

-

Vorabbestätigungsprotokolle: Protokolle wie MEV-Boost und PBS ermöglichen es Blockbuildern, die Ausführungspreise von Transaktionen vorab zu bestätigen und so den Spielraum für Preismanipulationen für Arbitrageure zu verringern. Diese Lösung ist bei Unichain besonders prominent.

-

Oracle-basierte Preisdaten: Durch die Verwendung von Echtzeit-Preisdaten von CEXs stellen Protokolle wie Ajna Finance sicher, dass AMMs genaue Preise auf dem Markt aufrechterhalten und das Verlustrisiko aufgrund von Preisverzögerungen verringern.

-

Absichtsbasiertes AMM: Mit Absichts-AMM können LPs Handelsbedingungen festlegen und Trades nur zu den günstigsten Preisen ausführen. Dabei wird der RFQ-Mechanismus (Request for Quote) verwendet, um latenzbedingte Arbitrage zu reduzieren.

-

Verbesserung der LP-Renditen durch aktives Management

Viele Liquiditätsmanagementprotokolle können die LP-Renditen maximieren, was im Wesentlichen darin besteht, die implizite Volatilität besser zu messen und entsprechende Vermögensanpassungen vorzunehmen, d. h. implizite Volatilitätsdaten aus Handelsvolumen und Liquiditätsmustern zu extrahieren, potenzielle Risiken einzuschätzen und Positionen entsprechend anzupassen. Durch den Vergleich der potenziellen Rendite aus LP-Gebühren mit den Kosten von Optionen können LPs besser entscheiden, wann sie absichern und wann sie Positionen weiter halten sollten. Beispielsweise verwendet die Gamma-Strategie eine MACD-basierte Absicherungsstrategie, um LP-Risiken als Finanzprodukte sofort abzusichern und so mehr Rendite für LPs zu erzielen.

-

RFQ zur Vermeidung und Erfassung von MEV, dynamische Gebührenstruktur

Der MEV-Erfassungsmechanismus verteilt die Erlöse um, indem er das Recht zur Gewinnung von MEV versteigert und so sicherstellt, dass LPs nicht nur Gebühren aus regulären Transaktionen erhalten, sondern auch von Arbitragemöglichkeiten profitieren.

Der Vorreiter beim Schutz von Händlern und LPs durch die Erfassung von MEV ist CoW Swap. Durch die Batch-Auktion von CoW AMM wird garantiert, dass Transaktionspakete und Solver-Bidding Transaktionen gleichzeitig zu einem einheitlichen Preis abschließen, wodurch der von LVR erstellte MEV eliminiert wird. Angstrom von Sorella Labs hat über den Uniswap V4-Hook ein Off-Chain-Auktionssystem entwickelt, um Arbitrage zu verhindern.

App-Ketten wie Unichain reduzieren den MEV, unter dem Händler und LPs leiden, indem sie eine Blockkonstruktionsumgebung und Vorbestätigung unter dem Schutz von TEE bereitstellen.

Mit Hooks kann Uniswap V4 eine dynamische Gebührenstruktur implementieren. Im Gegensatz zu herkömmlichen Festgebühren können dynamische Gebühren je nach Marktbedingungen und den Anforderungen der Liquiditätsanbieter angepasst werden. Beispielsweise können die Gebühren in Zeiten hoher Volatilität steigen, um die Liquiditätsanbieter für ihre Risiken zu entschädigen, während die Gebühren in stabilen Zeiten sinken können. Dieser flexible Gebührenmechanismus kann nicht nur die Renditen der LPs (Liquiditätsanbieter) steigern, sondern es Händlern auch ermöglichen, bessere Preise zu erzielen.

So führt beispielsweise HOT AMM von Arrakis ein dynamisches Gebührenmodell ein, das LPs dabei hilft, mehr Wert aus Hochfrequenzhandel und Arbitragehandel zu ziehen, indem Arbitragegeschäfte identifiziert und höhere Gebühren erhoben werden, um das Latenzrisiko zu mindern.

1.2 Personalisierte Geschäftslogik

Verschiedene Benutzer haben unterschiedliche subjektive Präferenzen hinsichtlich des Gewichts von Risiko und Rendite. Der Mangel an differenzierten Praktiken kann das Benutzerverhalten nicht erklären und verpasst die Gelegenheit, die Benutzerbindung zu erhöhen, positives Verhalten zu fördern und die Kapitalnutzung zu optimieren.

Der Liquiditätspool in V4 unterstützt eine flexiblere Konfiguration und Entwickler können Hooks und benutzerdefinierte Logik verwenden, um verschiedene Pooltypen zu erstellen. Sie können beispielsweise einen dedizierten Pool zur Absicherung von Marktrisiken oder einen Pool für eine bestimmte Arbitragestrategie erstellen, wie das Cork-Protokoll, das über Hook einen Off-Peg-Risiko-Token-Handels-AMM für LRT ETH erstellt. Dies bringt mehr Innovation für DeFi-Anwendungen und direkte Anwendungsmöglichkeiten, die in AMM aggregiert werden, wodurch Uniswap nicht mehr nur eine Handelsplattform ist, sondern eine offene Plattform für Liquidität und Handelsstrategien. Wie verifizierbares Off-Chain-Computing immer wichtiger wird, wie ZK-Coprozessoren wie Brevis, kombiniert mit der Entwicklung von verifizierbarem Computing, führen externe Daten ein, um AMMs personalisierte Dienste für Benutzer zu optimieren. Gleichzeitig wird im Intent-Netzwerk die Vertrauensannahme des Solvers besser reduziert.

1.3 Ausgabe von Vermögenswerten

Der interessanteste Teil, den AMM erweitern und erfassen kann, werden die Fähigkeiten im Zusammenhang mit der Ausgabe von Vermögenswerten sein. Liquiditätsleitfähigkeiten wie LBP, die Uniswap bisher nicht bieten konnte, können auch durch den Aufbau von Hooks gelöst werden, wie beispielsweise dem Hook, den Doppler gerade baut. Darüber hinaus können weitere Innovationen hinzukommen, die es Uniswap im Wesentlichen ermöglichen, unzählige oder sogar mehr Fähigkeiten zur Ausgabe von Vermögenswerten abzuleiten als pump.fun und so den Wert der Ausgabe von Vermögenswerten direkt zu erfassen.

2. Beim absichtszentrierten DEX-Design wird die Bedeutung des stark gebundenen Frontends geschwächt und LPs sind in der Handelslieferkette einem vertikalen Wettbewerb ausgesetzt

2.1 Die Bedeutung des Frontends nimmt ab, der vertikale Wettbewerb nimmt zu

Die Relevanz des gesamten Frontends wird abnehmen, da der effiziente Solver-Markt die Vorteile der Verwendung eines protokollspezifischen Frontends für die Handelsausführung zunichte macht. Die Diversifizierung der von V4 angeführten Pools und das Potenzial für toxischen Verkehr in Hooks haben dazu geführt, dass von verschiedenen Hooks dominierte Pools nicht direkt von Uniswap geroutet werden. Dies ist auch die Situation bei modularisierten AMMs in der Zukunft – die meisten Pools werden hinter den Kulissen sein und direkt von Mittelsmännern – Solvern – geroutet werden, anstatt Benutzer direkt aus Front-End-Interaktionen zu gewinnen.

Die absichtszentrierte Zukunft wird erhebliche Auswirkungen auf unser Verständnis der Werterfassung in der Handelslieferkette, das Design von LPs, Brücken usw., das allgemeine Benutzererlebnis und vieles mehr haben. In einem solchen Szenario wird die Rolle des Frontends allmählich abnehmen. Protokolle werden um Effizienz konkurrieren, anstatt sich auf die Benutzerakquise am Frontend zu konzentrieren. Tatsächlich begann dieser Trend mit DEX-Aggregatoren, da einige DEXs durch Aggregatoren ein hohes Handelsvolumen erzielten, aber nur wenige Benutzer auf ihren protokollspezifischen Frontends hatten.

Wir sehen sogar die ersten DEXs wie Ekubo auf StarkNet, die überhaupt kein Börsen-Frontend anbieten, sondern sich vollständig auf DEX-Aggregatoren verlassen und in zukünftigen Lösungen Swaps über ihre Liquidität leiten, was ungefähr 75% des gesamten Volumens auf StarkNet ausmacht.

2.2 Aktuelle Einschränkungen der RFQ

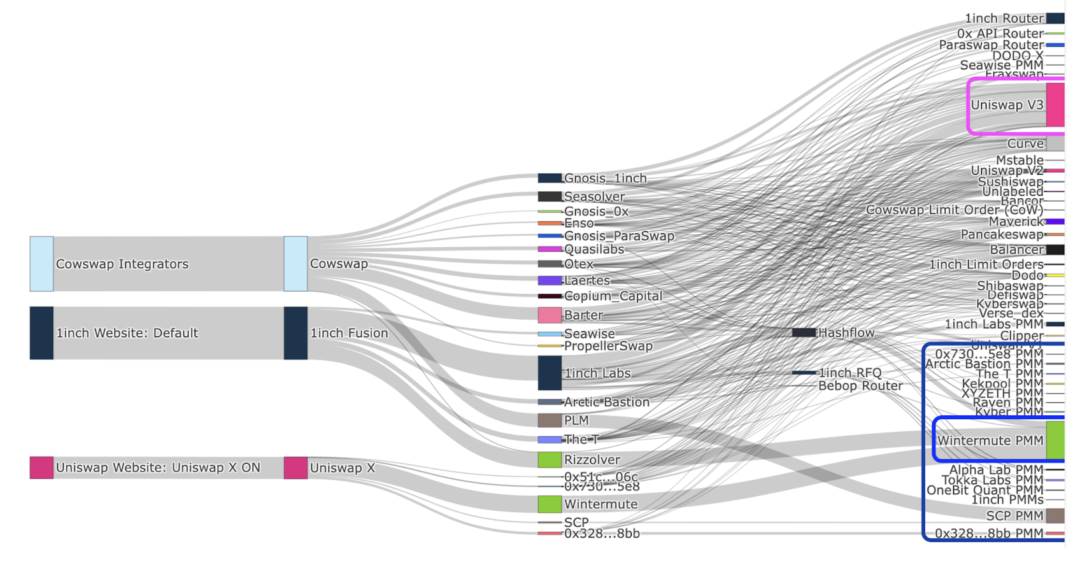

Die meisten Intent-Protokolle auf Ethereum sind isolierte Roh-Intent-Systeme, in denen Benutzer protokollspezifische Absichten ausdrücken, hauptsächlich im Zusammenhang mit Transaktionen. Zu den wichtigsten Protokollen gehören CoW Swap, 1inch Fusion und UniswapX.

Eines der größten Probleme des aktuellen RFQ-Systems ist die mangelnde Zusammensetzbarkeit von Intents. Daher ist ein potenzielles universelles Intent-Netzwerk und eine entsprechende Architektur erforderlich, um diese Einschränkung zu beheben. Teams wie Essential etablieren offene und universelle Intent-Standards über den universellen Intent-Standard ERC-7521, um allen Teilnehmern, einschließlich Benutzern und Lösern, zu einer besseren Benutzererfahrung zu verhelfen.

Insbesondere für Solver umfasst die Bedienung verschiedener Protokolle über den Stack hinweg den Aufbau eines effizienten On-Chain-Routings, die Aufrechterhaltung von Off-Chain-Liquiditätsquellen und privaten Auftragsflüssen sowie Verzögerungen zwischen demselben und verschiedenen Protokollen. Neben der Vereinheitlichung zwischen den Protokollen ist es auch besonders wichtig, die Rollen in der Transaktionslieferkette vertikal zu integrieren. In ähnlicher Weise besteht für Pools und Liquiditätsanbieter der beste Weg, um Verkehr im Intent-Netzwerk zu erhalten, darin, selbst Solver zu werden. Um die Interessen aller Parteien im Falle der oben genannten verschiedenen potenziellen Verluste besser zu schützen, ist die Zusammenarbeit mit Blockbuildern besonders wichtig. Dies hat zur aktuellen Situation der vertikalen Integration der Teilnehmer im Rahmen von RFQ geführt, d. h. Solver-Dienstanbieter stellen ihre eigene Liquidität über Off-Chain-/AMM-Pools bereit und arbeiten direkt mit Buildern zusammen. Dies bringt auch potenzielle Zentralisierungsprobleme mit sich. Aufgrund der Verringerung des Wettbewerbs bei der Solver-Auktion könnte es schwieriger sein, die von allen angestrebte Preiseffektivität zu erreichen.

3. AMM wird sich in Zukunft auf den Long-Tail-Markt konzentrieren und muss das Muster, in dem PMM allmählich dominiert, kontinuierlich optimieren

Der Long-Tail-Effekt von Krypto Vermögenswerte sind sehr offensichtlich, und der Blue-Chip-Pool wird durch Off-Chain-Liquidität erfasst – die Top-Vermögenswerte mit höherer Liquidität, d. h. Large-Cap-Token, werden schließlich durch Off-Chain-Ressourcen, insbesondere PMM, gefüllt, während die Long-Tail-Liquidität der Small-Cap-Token zu AMM geleitet wird. Tatsächlich ist dies bis zu einem gewissen Grad Realität geworden.

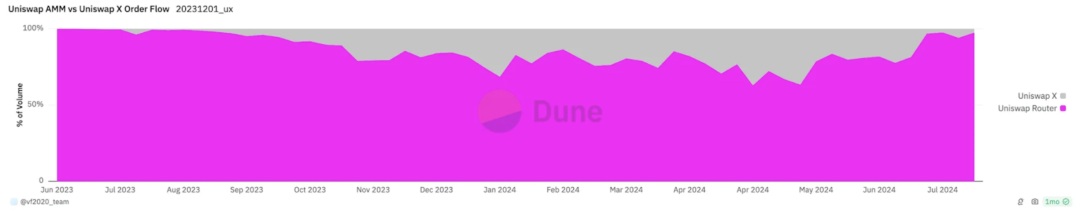

Etwa 60–801 TP9T des gesamten wöchentlichen Volumens auf dem Frontend von Uniswap Labs werden von AMMs erfüllt. Und wenn man einzelne Transaktionen betrachtet, machen absichtsbasierte Systeme derzeit etwa 301 TP9T des gesamten DeFi-Volumens aus. Seit Anfang 2022 machen sie derzeit etwa 301 TP9T des DeFi-Volumens aus. PMMs machen den überwiegenden Großteil des absichtsgesteuerten Auftragsflusses aus, wobei Wintermute dominiert und seit September 2023 mindestens 501 TP9T des absichtsgesteuerten Flusses ausmacht, der von PMMs abgewickelt wird.

Da die Akzeptanzrate von Absichten weiter steigt, erhalten PMMs immer mehr nicht-toxischen Verkehr. Aber AMMs füllen mehr als nur Long-Tail-Liquidität: Nur 30% des Volumens der ETH/USDC-Handel über UniswapX- und Uniswap-Frontends werden an AMMs weitergeleitet. Der Vorteil von PMMs oder privaten Market Makern besteht darin, dass sie Liquidität bereitstellen, um nicht-toxischen Verkehr abzufangen.

3.1 Nachteile von AMM

-

Aus der Perspektive der LP-Preisverzögerung

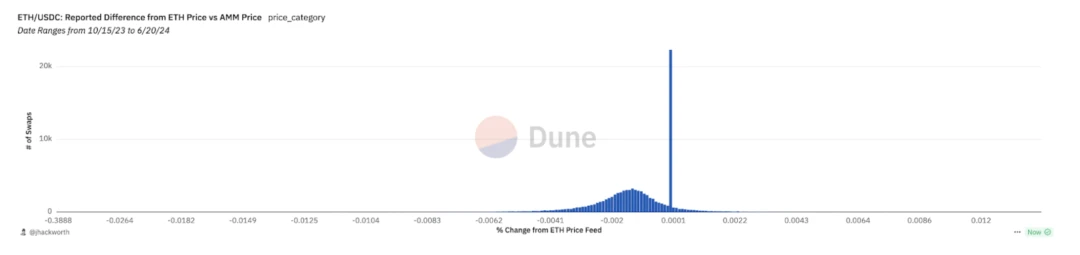

Aufgrund der Verzögerung bei LP-Preisaktualisierungen können AMMs veraltete Preise angeben, die besser sind als der Marktpreis, und der Marktpreis wird normalerweise von CEX festgelegt. Dies kann erklären, warum ein Teil des Datenverkehrs zu AMMs fließt.

Dies ist in der Variantenbeobachtung von Uniswap X zu sehen. Die folgende Abbildung zeigt den Unterschied zwischen DEX-Kursen und Marktpreisen, die mithilfe der CEX-API in Transaktionen geschätzt wurden, die vom Uniswap-Frontend an AMM weitergeleitet werden. Die an AMM weitergeleitete Liquidität ist im Durchschnitt niedriger als der Marktpreis. Dies bedeutet, dass der Grund, warum der Verkehr zu AMM fließt, darin liegt, dass LPs bessere Verfallspreise bieten.

-

Aus der Perspektive der intentionalen Ökonomie

Bei Long-Tail-Assets sinkt der Anteil der Kosten für Off-Chain-Liquiditätsfüller als Prozentsatz des Transaktionsvolumens mit der Transaktionsgröße, während die AMM-Kosten langsamer sinken als die Off-Chain-Füllung, was bedeutet, dass AMM schwächere Skaleneffekte aufweist und es bei zunehmender Transaktionsgröße günstiger ist, Off-Chain-Liquidität zum Füllen von Aufträgen zu verwenden. Die einzigen Gebühren für Füller entstehen durch eine geringere Füllgaseffizienz und Absicherungskosten.

-

Aus der Perspektive der Interessen von AMM

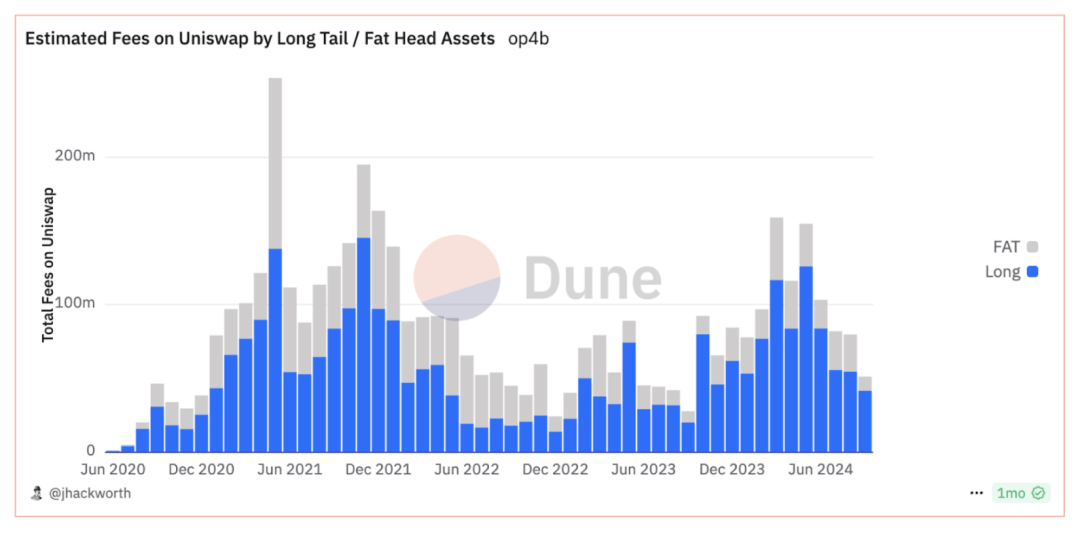

Das Handelsvolumen von Uniswap konzentriert sich zunehmend auf Top-Assets, während der Gebührentrend genau umgekehrt ist. Die meisten Gebühren stammen in den meisten Monaten von Long-Tail-Asset-Handelspaaren. Dies liegt daran, dass Uniswap V3 niedrigere Gebührenstufen eingeführt hat, was die wettbewerbsfähigere Top-Liquidität unter Druck gesetzt hat. Long-Tail-Liquidität ist wertvoller als Top-Liquidität, da sie gebührenunempfindlich und knapper ist und bei diesen Assets die Preisfindung oft wichtiger ist als die Preiseffizienz.

3.2 Vorteile und mögliche Probleme von PMM

Da PMMs durch absichtsbasierte Systeme mehr Verkehr anziehen, werden LPs auf AMMs mit einem größeren Anteil an Arbitrage-Toxizitätsverkehr konfrontiert sein. LPs werden in diesem Umfeld mehr Verluste erleiden, da LPs auf die Gebühren für nicht-toxischen Verkehr angewiesen sind, um die durch toxischen Verkehr verursachten Verluste auszugleichen. Neue AMM-Designs müssen mit PMMs konkurrieren, wenn sie nicht-toxischen Verkehr erfassen möchten.

Die eigentlichen Unternehmen hinter diesen PMMs sind traditionelle Market Maker, darunter Jump, Jane Street, GSR, Alameda und Wintermute.

Diese MMs erzielen höhere Gewinnspannen, indem sie jede Ebene der MEV-Lieferkette vertikalisieren. Im aktuellen Umfeld können sie besser mit verschiedenen MEV-Teilnehmern wie Builder zusammenarbeiten, um MEV-Strategien umzusetzen und Blöcke zu produzieren, als im bisherigen Umfeld der reinen On-Chain-Liquiditätsbereitstellung.

In Bezug auf Long-Tail-Assets hat On-Chain-AMM LP jedoch immer noch einen Vorteil. Dies liegt hauptsächlich daran, dass CVMM bei der Marktgestaltung sein eigenes Bestandsrisiko hat und daher entsprechende Absicherungsstrategien bereitstellen muss, was bei Long-Tail-Assets immer noch schwierig umzusetzen ist.

Dies ist letztlich ein Krieg zwischen On-Chain-Liquidität und Off-Chain-Market-Makern. Da Market-Maker die On-Chain-Liquidität untergraben, wird es zu einem Rückgang der On-Chain-DEX-Liquidität führen, wenn die Preisfindung in Zukunft allmählich von Off-Chain-Liquidität dominiert wird. Unser oberstes Ziel sollte es sein, Liquidität auf die Kette zu übertragen, und nicht nur, die Beschaffung von Off-Chain-Liquidität zu erleichtern.

Arrakis integriert sich vertikal in die MEV-Lieferkette durch ein AMM der nächsten Generation namens HOT. Die Lösung gewinnt MEV für LPs zurück mit dem Ziel, einen gesünderen und gerechteren On-Chain-Markt aufzubauen. Mit dem HOT AMM im Kern unternimmt Arrakis den ersten Schritt zur Lösung des DeFis-CVMM-Problems, indem es On-Chain-LPs schützt. HOT ist ein Liquiditätsmodul, das modulare Funktionen über Valantis bereitstellt.

4. Fazit

Mit der Entwicklung von DEX-RFQ-Netzwerken wie Uniswap X und Arrakis sowie modularen DEX-Architekturen wie Uniswap V4 und Valantis wird die DEX-Landschaft in eine neue Phase eintreten.

Zunächst einmal werden viele Probleme in den Geschäftsbeziehungen von AMM selbst gelöst und der Geschäftsumfang wird erheblich erweitert. Das dringendste davon ist das LP-Problem. Das LP-Problem kann in zwei Arten von Verlusten unterteilt werden: IL und LVR. Sie können durch verschiedene Liquiditätsmanagementprotokolle, Derivate (die als modulare Funktionen in AMM integriert werden können) und RFQ-Systeme gelöst werden, wodurch die Obergrenze der On-Chain-Liquidität erhöht wird. Darüber hinaus gibt es personalisierte Geschäftslogik, kettenübergreifende Transaktionen, Funktionen zur Ausgabe von Vermögenswerten usw. Dadurch werden mehr finanzielle Obergrenzen und Geschäftsszenarien für AMM erfasst, und wir sind auch optimistisch hinsichtlich jeder Protokollinnovation, die die Geschäftsszenarien von AMM effektiv erweitern kann.

Zweitens gibt es im aktuellen Umfeld noch viele RFQ-bezogene Probleme, die gelöst werden müssen. Die gesamte Transaktionslieferkette hat sich erheblich verändert, ähnlich wie bei der Blockproduktion, und vertikal integrierte Dienstanbieter haben größere Vorteile.

Schließlich wird sich AMM in Zukunft auf den Long-Tail-Markt konzentrieren und das Muster optimieren, in dem PMM allmählich dominiert. Mit der Entwicklung des Intention-Netzwerks werden zentralisierte Market Maker, die die Transaktionskette vertikal integriert haben, einen absoluten Vorteil bei der Liquidität der meisten Blue-Chip-Vermögenswerte haben, was zu einem Anstieg des toxischen Verkehrs und einem Rückgang der Erträge für native Liquiditätsanbieter in der Kette geführt hat. Um das dezentrale Handelsmuster in der Kette zu verbessern, ist die Erforschung, wie der Wettbewerbsvorteil von AMM auf der Vermögensseite, insbesondere bei Long-Tail-Vermögenswerten, erhöht werden kann, eine weitere Richtung, auf die wir uns weiterhin konzentrieren.

Dieser Artikel stammt aus dem Internet: Chancen und Herausforderungen der Uniswap-Innovation: Wohin geht die Reise bei DEX?

Meme-Coins scheinen in diesem Zyklus eine neue Hype-Runde eingeläutet zu haben. Ende letzten Jahres lösten Memes wie MYRO, SILLY und WIF die erste Welle des Solana-Meme-Fiebers in diesem Zyklus aus; die zweite Welle des Meme-Fiebers entstand durch die Meme-Vorverkaufswelle, die im März dieses Jahres von BOME und SLERF gestartet wurde. Seitdem haben sich die Stimmen, die VC-Coins verurteilen, allmählich verbreitet, und immer mehr Meme-Coins wurden an der CEX gelistet und gewannen allmählich an Akzeptanz; als der Bullenmarkt in einen Bärenmarkt überging, schnitten Altcoins im Allgemeinen schlecht ab, und Meme-Handelstools unter der Führung von Pump.Fun förderten das Meme-Fieber weiter, indem sie die Infrastruktur aufrüsteten, was die dritte Welle des Meme-Booms auslöste. Nach dem sogenannten September-Fluch läutete der Kryptomarkt…

Related articles